川崎汽船株式会社 2020年3月期第1四半期

川崎汽船、1Qは経常利益27億円、当期利益78億円を計上 自動車船・コンテナ船で収益が改善

2020年3月期第1四半期決算説明会

二瓶晴郷氏:川崎汽船の第1四半期決算概要についてご説明申し上げます。説明に移る前に、第1四半期決算についてのサマライズをいたします。

経常利益は27億円、当期利益は78億円を計上することができました。今年度の予想に対する進捗率で申し上げますと、経常利益は54パーセントと、約5割の進捗、当期利益は71パーセントと、約7割の進捗を示すことができました。

前年度に村上前社長が大きな構造改革を実施した効果が、今年度から現出しており、明珍新社長の強力なリーダーシップのもと、第1四半期は順調なスタートを切れたということだと思います。

ただ、今年度の第2四半期以降は、みなさまご認識のとおり、米中(貿易摩擦)やホルムズ海峡、ブレグジット、SOx(規制)等、さまざまなリスク要因が勘案されることもあり、現段階で通期見込みは変えていません。

期首に私から「今年度の決算のポイントは3つある」と申し上げていました。1つ目は、ONE社です。ONE社は、第1四半期に黒字化を達成することができました。

2つ目は、自動車船部門の抜本的改革および黒字化です。前年度からいろいろな施策を打ち、自動車船部門トップ陣の強力なリーダーシップのもと、第1四半期は黒字を計上することができました。

3つ目は、SOx(規制)です。こちらは、来年(2020年)1月1日から規制が始まりますので、いまは準備段階ですが、概ね順調に準備は進んでいます。以上がサマライズです。

第1四半期決算概要

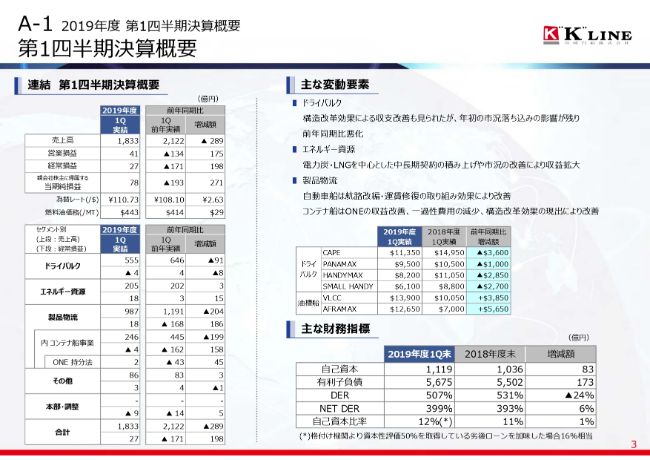

それでは、3ページの数字をご説明申し上げます。(スライドの表の)一番左の列の第1四半期実績をご覧ください。経常利益・当期利益は先ほど申し上げたとおり、それぞれ27億円、78億円を計上しました。

為替レートは、平均レートで110円73銭でした。なお、期末レートについては、前期末(2019年3月末)が110円99銭、(2019年)6月末が107円79銭ですので、円高が進んでいます。資産の計上に関しては、この円高が効いてきています。

セグメントごとの第1四半期の実績については、スライドに書いてあるとおりです。(経常損益は)ドライバルクセグメントがマイナス4億円、エネルギー資源セグメントが18億円、製品物流セグメントが18億円、うちONE持分法が2億円で、合計では27億円です。前年同期比では198億円改善しています。

それぞれのセグメントの変動要素は、(スライドの)右側のコメントに書いてあるとおりです。ドライバルクセグメントについては、構造改革効果により収支改善も見られましたが、ご存知のとおり、年初に市況が落ち込んでいた影響が残り、前年同期比では悪化しています。

エネルギー資源セグメントについては、電力炭・LNGを中心とした中長期契約の積み上げや、市況の改善により、収益を拡大しています。

製品物流セグメントについては、先ほど申し上げたとおり、自動車船では、前期から行っている航路改編・運賃修復の取り組みの効果が出て、黒字を確保することができました。

コンテナ船については、ONE社で、欧州航路における積高の落ち込みがあったものの、堅調な北米・南北・アジア(航路)等に加え、追加減便などの自助努力等によりプラスの収益を確保することができました。

その他、コンテナ船本体を含めて、前年度に発生した一過性費用の減少、あるいはコンテナ船事業の構造改革効果の現出によって、収益は大幅に改善しています。

続いて、主な財務指標のご説明を申し上げます。まず、自己資本は、前年度末の1,036億円から1,119億円に良化しています。自己資本比率は、(前年度末の)11パーセントから12パーセントに改善しています。

これは、決算短信に出ているB/Sをご覧いただければお分かりのとおり、株式会社上組に子会社株式を一部譲渡したことによる資本剰余金の増加、当期利益78億円による利益剰余金の増加に加え、有価証券が時価会計で若干減少したこと、ヘッジ損益の減少、さらに先ほど申し上げたとおり、円高により為替換算調整勘定でかなりの金額が減少しており、結果として、自己資本は(前年度末から)83億円の増加となりました。

なお、(スライドの)一番下の脚注に書いてあるように、私どもでは今期になってから劣後ローンを450億円調達しており、これまでにあった300億円と足すと、劣後ローンが750億円になります。格付機関より資本性評価50パーセントを取得している部分を加味すると、(自己資本比率は)16パーセント相当になります。

続いて、現預金の数字についてご説明いたします。決算短信のB/Sを見ていただければお分かりのとおり、(2019年)3月末の段階で1,432億100万円あった現預金が、6月末では1,208億8,400万円となっています。約200億円減少しているのですが、この要因はキャッシュ・フローに関連しています。

大きなキャッシュアウトとしては、前年度に構造改革を実施しましたが、実際のエグゼキューションが今期であったことによるものが約500億円強です。また、船舶への投資や、調達した劣後ローン450億円のほぼ全額をシニアローンのコミットメントラインの返済に充て、(借入)枠をいつでも使えるようにしたことによります。

キャッシュインは、先ほど申し上げた劣後ローンと、株式会社上組への子会社株式の一部売却によるものです。これ(子会社株式の売却益)は約300億円で、その部分のキャッシュの入払があり、現預金はマイナス約200億円という結果になりました。

ただ、先ほど申し上げたコミットメントラインは、500億円に加え、以前から300億円ありますので、当社の流動性という意味ではまったく問題ございません。

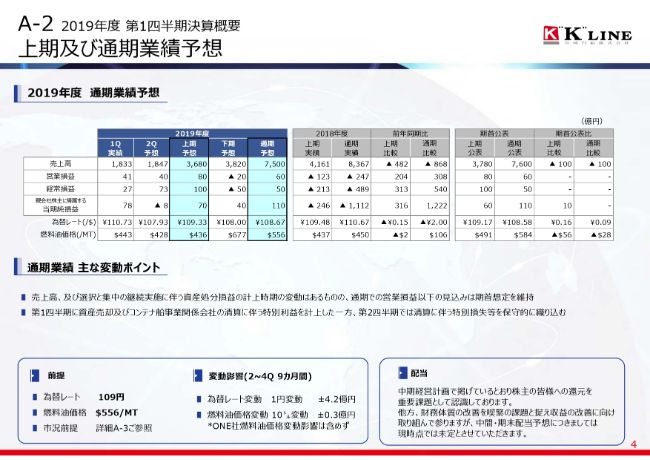

上期及び通期業績予想

続いて、上期及び通期業績予想ですが、通期業績予想は変更していません。経常損益は50億円、当期純損益は110億円という数字です。為替レートについても、期首に想定したレベルから大きく変更していません。

ここでポイントになるのは第2四半期の予想で、経常利益が73億円であるのに対して、当期利益はマイナス8億円になっているということです。これは、(スライドの)コメントにも書いてあるように、第2四半期では精算に伴う特別損失等を保守的に織り込むためです。現在、コンテナ関連会社の整理を進めているわけですが、そういったものや、あるいはその他海外代理店における特別損失等を保守的に見込んでいます。

配当については、スライドに書いてあるとおり、中期経営計画では株主のみなさまへの還元を重要課題として認識していますが、財務体質の改善を喫緊の課題と捉え、収益の改善に向けて取り組んでおり、中間・期末配当予想につきましては現時点では未定とさせていただきます。

セグメント別 上期及び通期業績予想

次に、セグメント別の上期及び通期業績予想です。こちらも大きな変動はございません。第1四半期は、2018年度下期に発生した鉄鉱石供給国での事故を受けた市況低迷の影響を引きずるかたちでスタートいたしましたが、足元の中国での粗鋼生産の増加を背景として、鉄鉱石需要は堅調さを取り戻し、市況は大きく改善しています。第2四半期においても堅調に推移することを見込んでいます。

ドライバルクセグメントは、期首公表比でプラス5億円で、前年並みの45億円の経常利益を見込んでいます。エネルギー資源セグメントについては、予定どおり70億円の経常利益を見込んでいます。

製品物流セグメントでは、ONE社の業績は、米中貿易摩擦の影響や欧州航路の運賃の伸び悩み等の不安要素はあるものの、追加減便などの運行損益の改善を織り込んだ結果、期首想定並み、前年同期比で232億円の改善となる31億円を見込みます。

当社コンテナ船事業においては、一過性の費用が発生したことなどにより……具体的には、傭船料の調整やコンテナボックスのリースに関わる費用の増加など、細かいものの積み上げですが、こういったことにより、コンテナ船事業としては期首想定を下回る見込みです。

ただし、このセグメントには航路改編や運賃修復を着実に実施している自動車船事業及び物流事業が入っており、ここを中心に、製品物流セグメント全体では期首公表値を維持する計画になっています。

(スライドの)下段に市況予想がありますが、下期については、期首に想定していた市況の予想と、CAPE、VLCCも含めてまったく変えていません。上期については、足元の第1四半期の実績を勘案して若干調整しています。

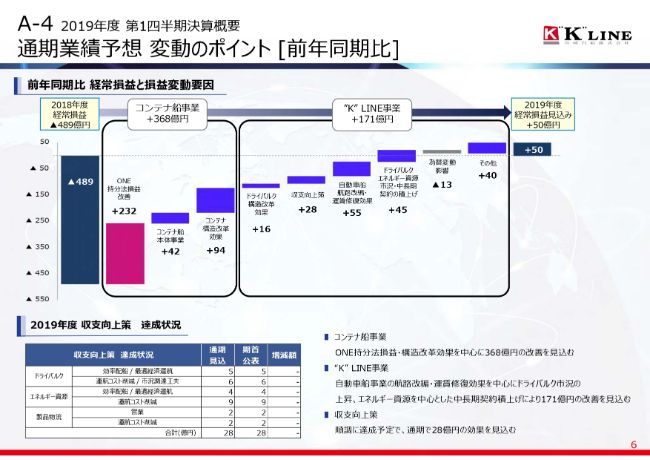

通期業績予想 変動のポイント [前年同期比]

こちら(スライドのグラフ)は、前年度の経常損益と今年度の経常損益見込みの比較の滝グラフですが、期首に出たものから大きく変更していません。

一部、内訳の変更があり、「コンテナ船事業」の「コンテナ船本体事業」で10億円ほど下方修正していますが、その分「“K”LINE事業」の「ドライバルクエネルギー資源市況・中長期契約の積上げ」で、ほぼ同じ金額を上方にシフトしています。

ポートフォリオ戦略転換・財務基盤健全化 進捗状況

私どもが部門ごとに行っている経営戦略の進捗状況です。ドライバルクセグメントについては、中長期契約の積み上げが一丁目一番地の戦略ですが、(スライドに)書いてあるように、Emirates Global Aluminium社向けボーキサイトの⾧期輸送契約が始まるなど、順調に積み上げが行われております。

中小型船等の市況影響型基幹船隊の適正化については、前年度に行った構造改革による収益改善効果が想定どおりに現出しています。自動車船事業は、収支改善効果が具現化しており、今年度は通期を通して収益を計上できる部門に変わったという認識です。

次に、エネルギー資源セグメントです。LNG船・電力炭船を中心として、こちらも中長期契約の積み上げを行なっております。LNG船では、日本だけでなく海外を含めて、極めて有名で重要なお客さまとの中長期契約が3隻取れています。また、電力炭船においても、日本の電力会社を中心に、きちんとした中長期契約を新たに追加で契約することができました。

また、(スライドに)「台湾電力他との船舶保有・運航管理事業会社設立を決定」とありますが、日本以外のお客さまとビジネスを拡大することについても、着々と手を打っています。

一方、市況影響型で、今後リスク・リターンが見合わなくなるような事業については、事業からの撤退をしたり、あるいはKOASにおけるオフショア支援船事業で1隻を売船したりと、「選択と集中」を進めています。

コンテナ船事業については、構造改革による収支改善効果が想定どおり現出しております。ONE社についても黒字化を達成できました。物流事業についても、国内港運子会社の株式を一部譲渡いたしまして、株式会社上組とは今後も協業を進め、さらなるシナジー効果を高めたいと思っており、現実にいろいろな案件が成約しております。

財務基盤の健全化においては、(2019年)4月に劣後ローンを450億円調達いたしました。

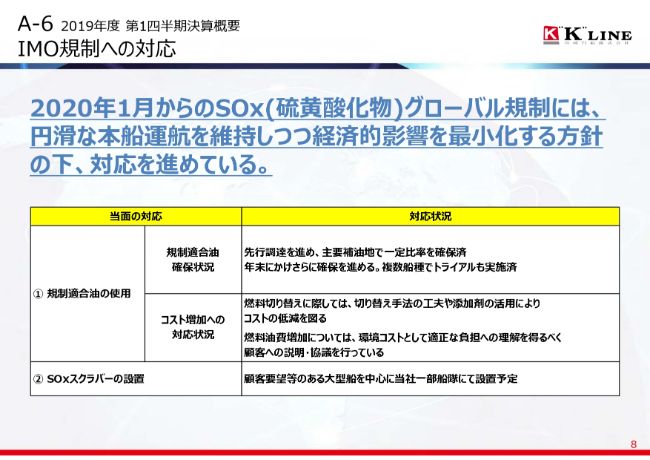

IMO規制への対応

今期の決算の3つ目のポイントがSOx規制への対応です。私どもの基本方針は、(スライドに)書いてあるように、円滑な本船運航を維持することがまず大切であり、お客さまにご迷惑をかけないことを基本として、かつ経済的影響を最小化するという方針の下、着実にスケジュールを進めております。

規制適合油の使用については、先行調達をかなり進めておりますし、トライアルも実施しています。燃料切り替えについても、一船一船スケジュールを緻密に組んで対応を行っております。また、グローバルキャップ対応チームを組成して専任者を置き、基本方針からずれないように、全員で対応しているというのが現状です。

燃料油費増加については、お客さまにご理解をいただきながら、BAFの基準価格や算定方法を協議している最中で、お客さまからのご理解は進んでいる状態です。

SOxスクラバーの設置については、約10パーセントの設置を目処として、2019年度、そして2020年度のレトロフィットを含めて、設置の計画を進めており、こちらも順調にスケジュールをこなしているところです。

2019年度第1四半期 決算概要及び差異分析

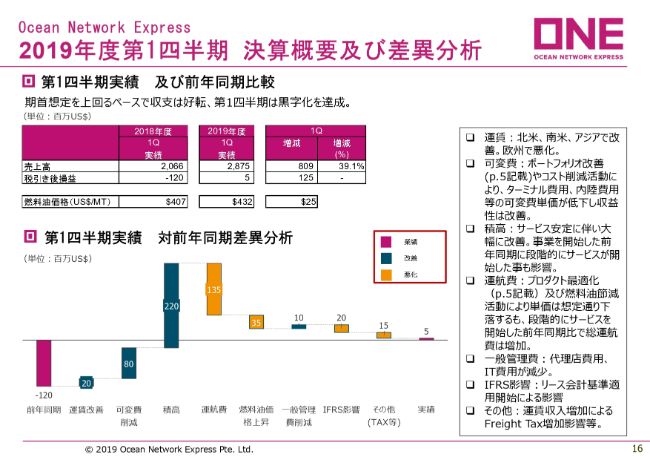

次に、ONE社の決算説明に移ります。ONE社については、先ほど申し上げたように、第1四半期は黒字を確保することができました。極めて改善が図られたという認識です。

第2四半期については、今後の市況や物流の想定を含めて、現実的に収益を織り込んでおり、結果として上期については当初とほぼ同じ数字を見込んでいます。下期については、期首の想定の数字が相応の蓋然性を織り込み済みでありますので、変更しておりません。通期においても、若干の上方修正をしましたが、ほとんど変わっておりmせん。

また、SOx規制に対するOBS(ONE BUNKER SURCHARGE)については、お客さまと交渉を進めており、私どもとしては、お客さまの理解は概ね得られていると認識しております。

第1四半期の数字は(スライドに)書いてあるとおりで、2019年度第1四半期はUSドルで5ミリオンのプラスです。一番大きな要因は、(スライドの)下部の滝グラフにあるとおり、積高の増加・改善です。前年同期は極めて不安定な状況の中でオペレーションをしましたが、サービス安定に伴い、前年同期比で大きく改善できました。

次に大きな要因としては、貨物ポートフォリオの見直しや、コスト削減活動による可変費の削減が考えられ、これらが収益改善につながりました。

主要航路別積高・消席率・運賃指数

主要航路の積高・消席率・運賃指数を並べています。北米往航の積高につきましては、前年同期比で13万9,000TEU改善し、66万9,000TEU。消席率についても、前年同期比で13パーセント改善し、86パーセントとなりました。

米国による中国への追加関税措置により、一部の顧客に出荷を控えるなどの影響が見られ、やや低迷しましたが、期首想定では計画していなかった12便程度の欠便を実施し、このような数字を叩き出すことができました。

北米航路の長期契約運賃については、期首想定並みに妥結できたことで上昇しており、北米の短期契約運賃も堅調に推移いたしました。

欧州航路の積高についても改善が見られ、消席率は(前年同期比で)14パーセント改善の87パーセントです。しかしながら、欧州航路については各アライアンスが新型大型船を投入し、マーケット全体のキャパシティが増えたこと等により、供給の伸びが需要を上回る状況となったため、こちらも5便程度の欠便を実施いたしました。

欧州往航の運賃については、供給の伸びが需給を上回る状況が反映され、前年同期並みに低迷いたしました。

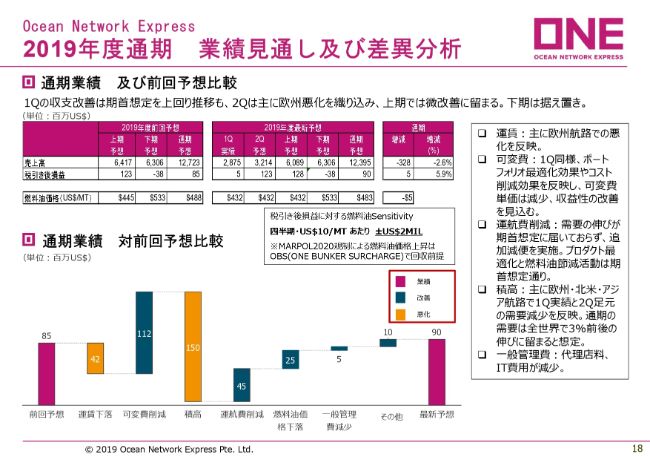

2019年度通期 業績見通し及び差異分析

先ほど申し上げたように、通期予想については、期首予想の85ミリオンUSドルから、90ミリオンUSドルに微増させております。これは、(スライドの)下のグラフ、あるいはコメントに書いてあるとおり、第1四半期の収益改善は期首想定を上回って推移したものの、第2四半期は主に欧州航路での運賃収入の悪化を見込み、上期は期首想定から微増の計画といたしました。下期は、先ほどから申し上げているように変更しておりません。

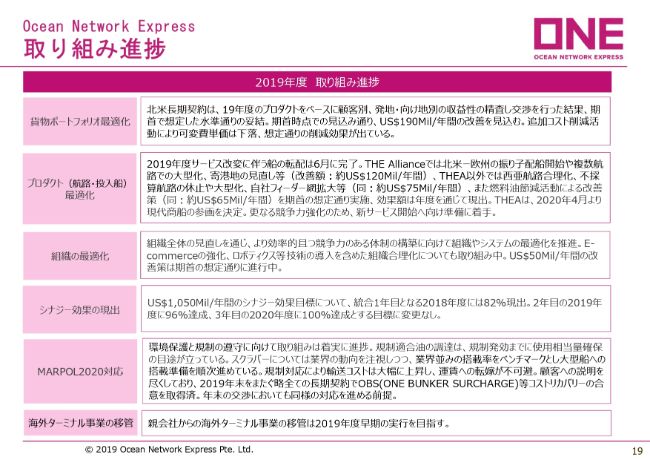

取り組み進捗

19ページには、ONE社の収支改善に対する取り組みの進捗状況が書いてあります。いろいろな施策を打ち、だんだんと効果を上げて、今回の数字になっているわけですが、とくに一番上の「貨物ポートフォリオ最適化」が、北米を中心に効果を現わしています。

2つ目の「プロダクト(航路・投入船)最適化」については、(スライドの)コメントにもあるように、複数航路での大型化や、配船の変更、あるいは寄港地の見直し等を行い、効果が現れております。また、燃料(節減)についても改善策を打って、効果が現れております。なお、ニュースリリースしたとおり、THE Allianceでは2020年4月から現代商船の参画が決定し、さらなるプロダクトの最適化を目指していくことにしております。

また、当初から申し上げている「シナジー効果の現出」についても、予定どおりの効果を出せるということです。

「MARPOL2020対応」については、先ほど申し上げたように、概ねお客さまから理解をいただいており、コストをリカバリーしていくことができると想定しています。

最後に、「海外ターミナル事業の移管」については、2019年度早期の実行を目指すということで、3社での交渉を鋭意進めている段階です。

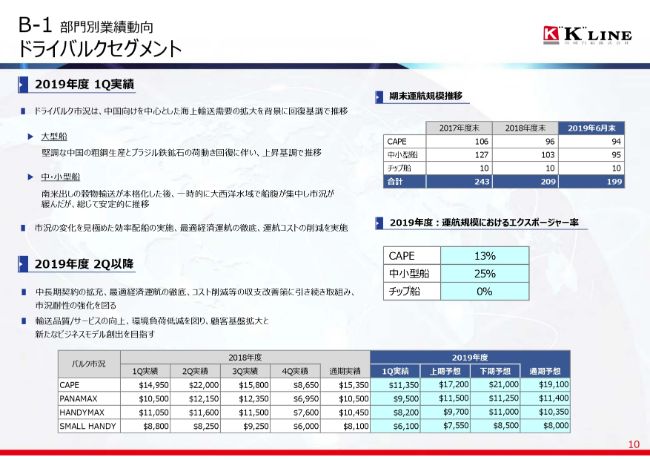

ドライバルクセグメント

最後に少しだけ、部門別の業績動向に触れます。とくに、運航規模の変更や、エクスポージャーに変化があったものについてコメントいたします。

まず、ドライバルクセグメント(の運航規模)は、2018年度末は209隻であったところ、(2019年)6月末は199隻と、10隻減少しております。内訳はそこ(スライド)に書いてあるとおりで、中小型船の減少が主な要因です。

エクスポージャー率については、CAPE・中小型船とも、期首からエクスポージャー率を下げております。

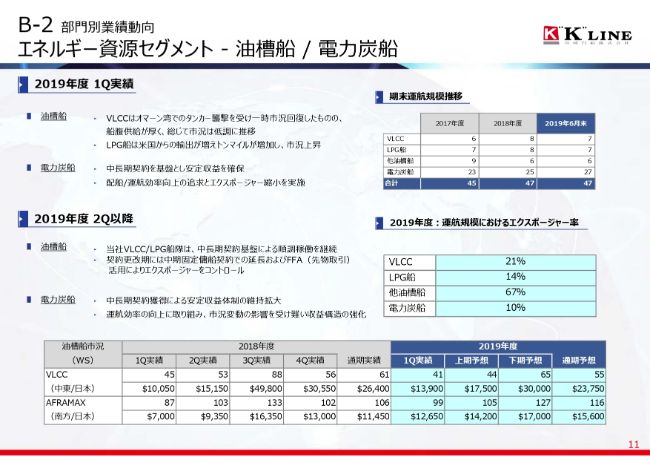

エネルギー資源セグメント - 油槽船 / 電力炭船

続いて、エネルギー資源セグメントです。2018年度末との比較で申し上げると、運航規模・隻数については全体の隻数は変わっておりません。ただし、VLCCは1隻の減少、LPG船も1隻の減少で、電力炭船は2隻の増加です。

エクスポージャー率については、LPG船が大きく減少させており、良化しております。電力炭船もエクスポージャー率を下げております。LNG船はほとんど変化がありません。

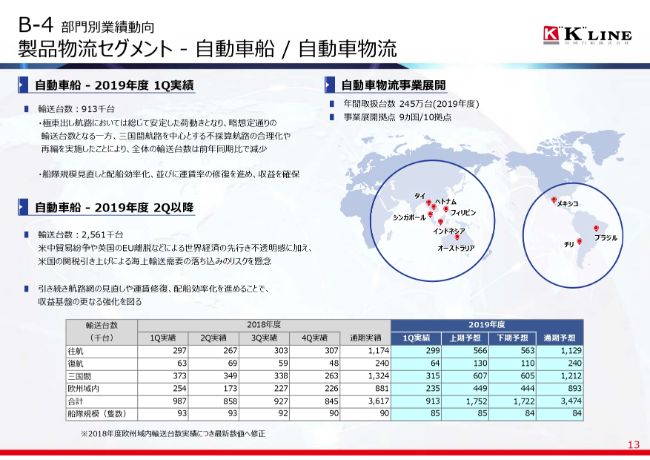

製品物流セグメントー自動車船/自動車物流

最後に、自動車船です。(スライドの)一番下の表をご覧ください。船隊規模は、2019年度第1四半期の実績が85隻と、2018年度第4四半期実績の90隻に比べて5隻減少しています。前年の第1四半期実績から比べると、8隻の減少です。

実際の輸送台数についても、比較していただければお分かりの通り、結果として減少しております。これは、いろいろな施策を打っていく中で、効果として現れているものの1つであると考えています。

以上で私からの説明を終了します。

新着ログ

「海運業」のログ