株式会社ハニーズホールディングス 2019年5月期決算説明会

ハニーズHD、通期は増収増益 中国の店舗撤退とアセアンへの自社工場展開により経費削減

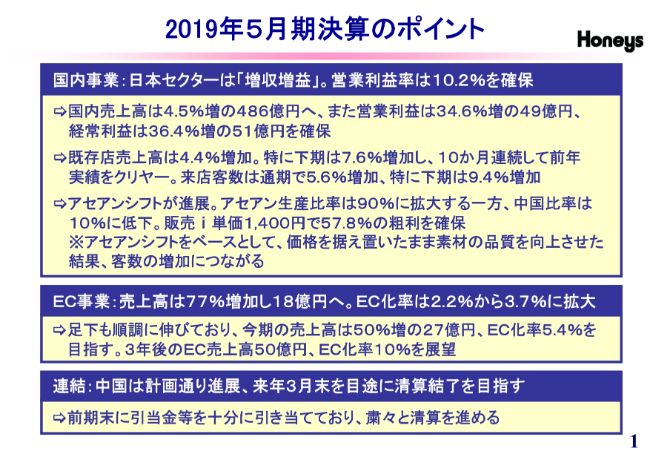

2019年5月期決算のポイント

江尻義久氏:本日は株式会社ハニーズホールディングスの2019年5月期決算説明会にご参加いただきまして、どうもありがとうございます。それではこれから30分ほどで簡単に決算説明と2020年5月期の予想等を説明させていただきます。

5月期決算のポイントです。国内事業、日本セクターは増収増益となりました。営業利益率は10.2パーセントを確保し、想定以上に下期が良かったということです。

国内売上高は4.5パーセント増の486億円、営業利益は34.6パーセント増の49億円、経常利益は36.4パーセント増の51億円を確保することができました。

既存店売上高は4.4パーセント増加し、とくに下期は7.6パーセント増えて、10ヶ月連続して前年実績をクリヤーしております。来店客数は通期で5.6パーセント増加し、とくに下期は9.4パーセントも増加いたしました。

この10年間でここまで客数が増えたことはなく、後ほどそのあたりも分析してお話ししたいと思っております。

そのなかではアセアンシフトが進展し、アセアン生産比率が90パーセントに拡大しました。とくに下期はアセアン生産比率が95パーセントで、中国比率は5パーセントしかなかったため、販売単価が1,400円で57.8パーセントの粗利を確保することができ、高い粗利を確保するビジネスモデルができあがったと思っております。

アセアンシフトをベースとして価格を据え置いたまま素材の品質を向上させました。良い素材・良い縫製で値段は手頃というアセアンシフトがようやくここ3~4年で完成しつつあるなと感じておりました。結果的に客数の増加につながったと思います。

またEC事業も売上高は今期の1年間で77パーセント増加して売上金額としては18億円となり、EC化率も2.2パーセントから3.7パーセントに拡大しました。今期も売上高は50パーセントほど増加の27~28億円を予定しております。足元が70パーセント近く伸びておりますので、(EC化率は)5パーセントを超えて6パーセントになる可能性もあるかと思っております。

そういう意味では、EC化率目標の10パーセント、売上目標の50億円も見えてきたと感じております。すでに設備の整備も6月末に終わっておりますので、50億円は問題なく自社の物流センター内で対応できるかたちになっております。

連結について、中国は計画どおり進展し、4月から9月のあいだに220店舗をすべて閉めました。前期末に引当金を十分に引き当てておりますので、粛々と清算を進めてまいります。

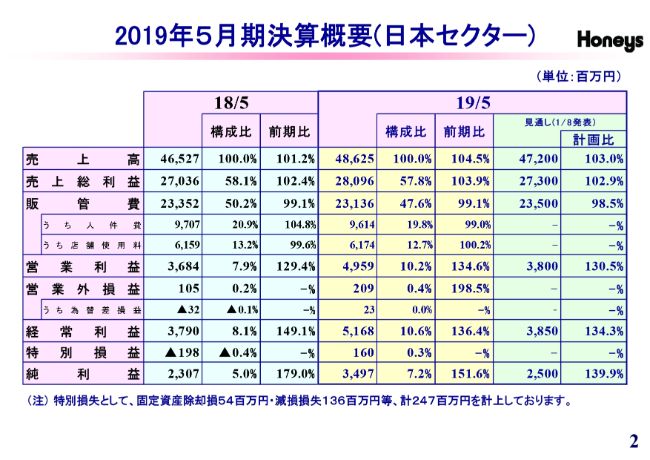

2019年5月期決算概要(日本セクター)

とりあえずこれからは日本セクターが1番であるため、日本セクターについて、そして四半期の推移等も含めて最初にお話しさせていただきたいと思います。

国内の売上高は中間で約472億円とご説明していたのですが、14億円ほど上回りました。また販管費も想定より約3億円ほど下回り、結果的に想定よりも約11億円、前期よりも約13億円ほど営業利益が増えて49億5,900万円となり、売上高に対して10.2パーセントになりました。

経常利益も同じように51億円6,800万円で、想定よりも13億円増えておりました。純利益も34億9,000万円で大幅に増えております。

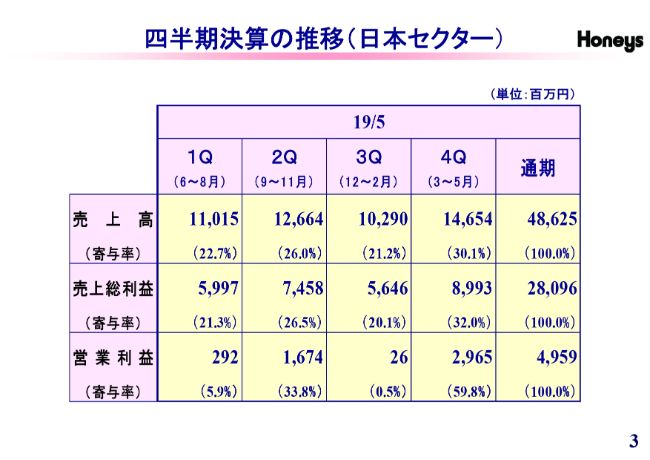

四半期決算の推移(日本セクター)

3ページを見ていただくと、日本セクターは第3四半期まではそれほどでもないのですが、第4四半期の売上が非常に高くて、しかもプロパー時期であるため粗利も高いです。第1四半期と第3四半期はバーゲン期であまり粗利も取れないので、収益は大したことがありません。プロパー時期の第2四半期と第4四半期が当社の収益のもとになっている状況と知っていただければと思っております。

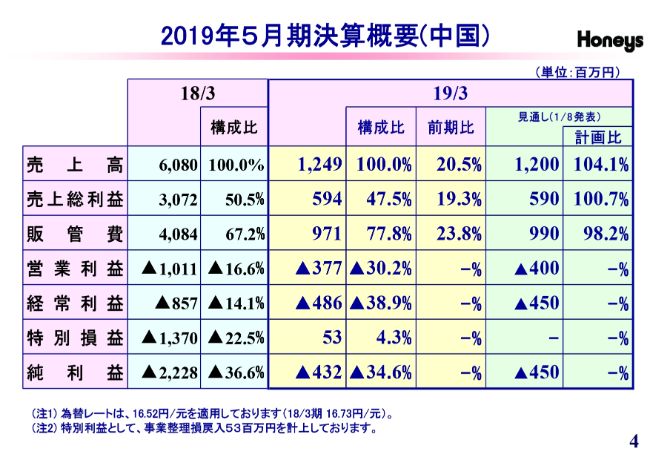

2019年5月期決算概要(中国)

4ページは中国についてですが、売上高、営業利益、経常利益、損益はほぼ中間で説明していた通りに収まり、売上が約12億円、営業損失が見通し4億円に対して3億7,000万円、経常損失が見通し4億5,000万円に対して4億8,000万円となり、事業整理損に積み立ての戻入が5,300万円あったので、最終の純損失は4億3,000万円となり、これで中国からの撤退が終了した形になります。

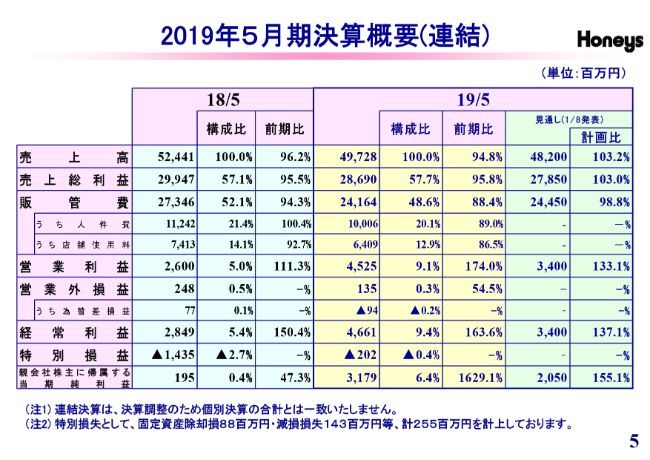

2019年5月期決算概要(連結)

それと合わせてまだ中国にマイナスがありますので、決算の連結として、売上は予定の約48億円に対し約49億円となり、粗利もほぼ予定通りの57パーセントとなっております。当期純利益は予定の20億5,000万円に対し31億7,900万円となりました。

今期まではこのように中国のマイナスが残っておりますが、2020年5月期からはなくなるので、営業利益・経常利益も今期並みであれば(当期純利益が)50億円ぐらいになると思っております。

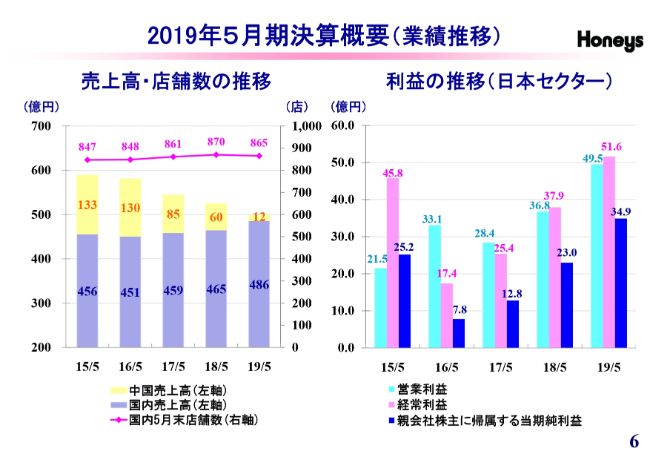

2019年5月期決算概要(業績推移)

6ページのグラフで紫色によって表している国内売上高は堅調に伸びてきておりまして、中国売上高は店舗の閉鎖によって段々と減ってきているということで、前期は中国がマイナス48億円になって、国内はプラス21億円だったのですが、連結で減収となっています。右側のグラフは直近5年間の日本セクターの利益の推移を表しております。

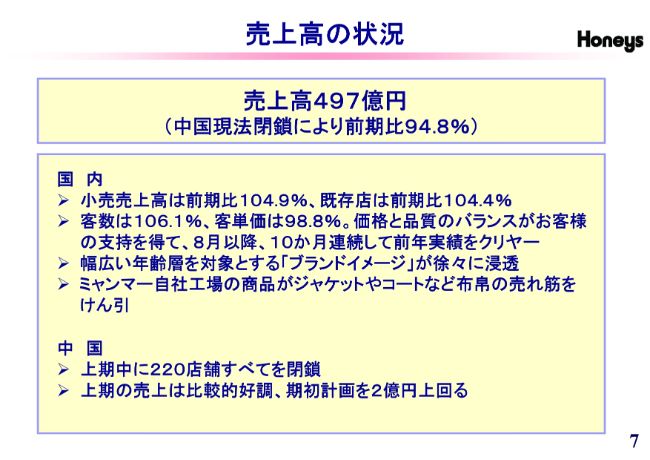

売上高の状況

7ページは売上高の状況についてですが、前期は524億円で今期が497億円となり、減収になっておりますが、先ほどから説明しているように国内では21億円プラスになっております。国内の売上についてはすでに説明したため、一応見ていただければと思っております。

当社は全国に出店しており、地方のショッピングセンターでは40代から60代を対象としたシネマクラブブランドがお客さまの心を非常に掴んでおります。

都心でも3県で200店舗を出店しており、そのような店では若い人向けの通勤カジュアルが受けております。立地によって商品の振り分け構成を変えてどの地域でも満遍なく売るための仕組み作りが徐々に浸透してきたなと感じております。

またミャンマーの自社工場で、手が掛かる商品を安い工賃で作るということに取り組んでいます。この取り組みによって当社の取り扱いとしては高級品であるジャケット・コートを安定して作れるようになってきており、これで収益を確保できる状況にもなってきました。

中国は上期中に220店舗すべてを閉鎖しているということでございます。引当金の範囲内で完了する予定でございます。

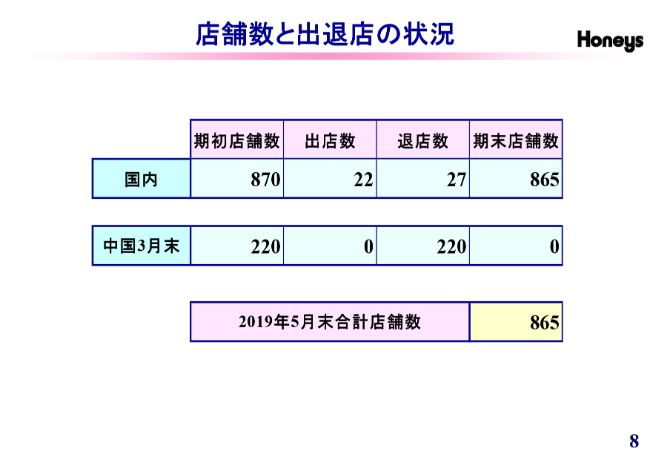

店舗数と出退店の状況

8ページです。国内においては退店が27店舗で出店が22店舗ということで、5店舗ほど減らしておりますが、2020年5月期は少し積極的に出店してみようと考えております。

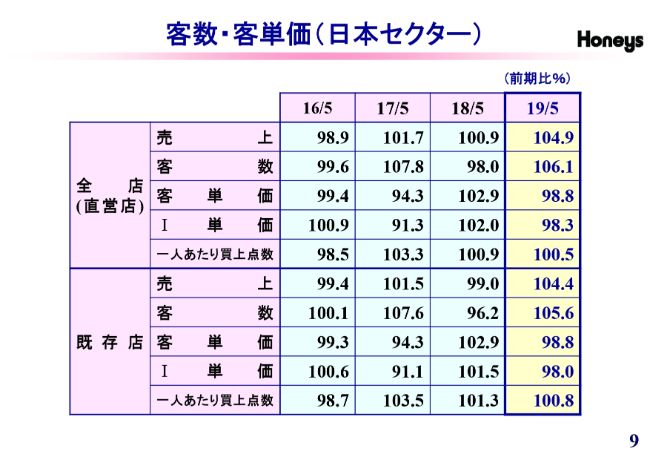

客数・客単価(日本セクター)

客数・客単価を日本セクターで見ると、既存店におきましては通期で1店舗当たり月に1,000人ほど1ヶ月の客数が増えていて、下期はもっと増えております。このような状況ですので、10月に消費増税もありますが、9月までは良い傾向が続くと考えております。

とくに2018年は7月にかなり落ちこんだので、2019年はその時期をなんとかしてクリアしていきたいと思っております。

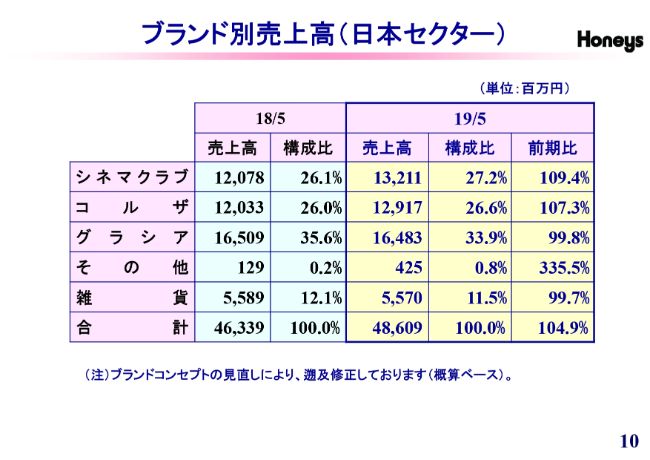

ブランド別売上高(日本セクター)

10ページはブランド別売上高です。先ほども説明しましたが、シネマクラブというのが幅広い年代層に受ける定番的なブランドです。良い素材で値段は手頃で、パンツはスキニーもデニムも全部1,980円で非常にストレッチの効いた良い素材でできております。

インナーもオーガニックコットンを使用して980円で販売しており、とくに40代から60代の方から非常に評判が良いのがこのシネマクラブの商品の特長です。

売上高に関しては、シネマクラブは109.4パーセントと好調に伸ばしておりますし、コルザは107.3パーセントとなっています。10代や20代を対象にした商品も都会を中心にして少し感度のレベルを上げた商品がだいぶ売れ、回転良く動いております。

グラシアに関しては99.8パーセントということで、100パーセントを切ってしまいました。どうも客数を見ると30代の購買が伸びていないため、ここが今のところの課題だと思っております。もっとも、30代はECで買っておられる方が多いのかなとも想定しております。

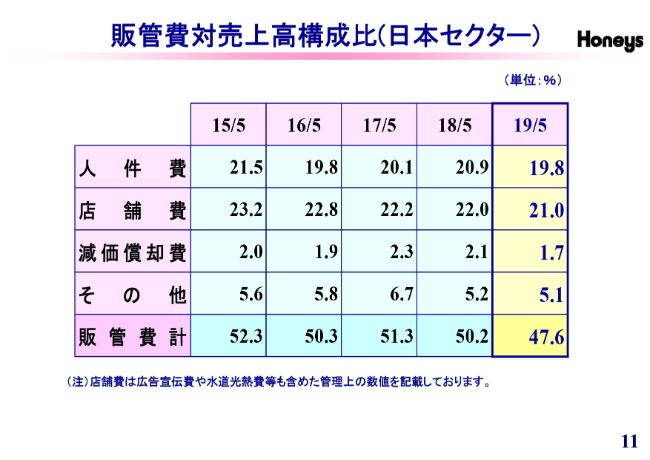

販管費対売上高構成比(日本セクター)

次は11ページです。販管費に関しては人件費や店舗費も下がっており、中間の時点で50億円を切っておりまして、通期で47.6パーセントと、これも本当に久しぶりに販管費が売上高に対して50パーセントを切りました。

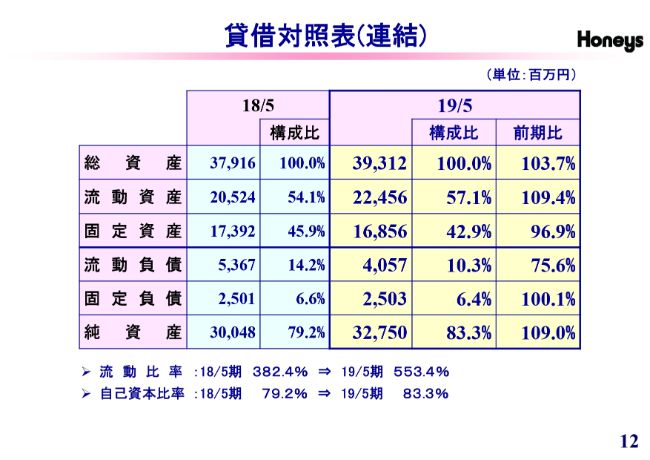

貸借対照表(連結)

12ページは連結の貸借対照表です。おかげさまで財務体質も非常に強固になっておりまして、流動比率は553.4パーセント、自己資本比率は83.3パーセントで無借金となりました。

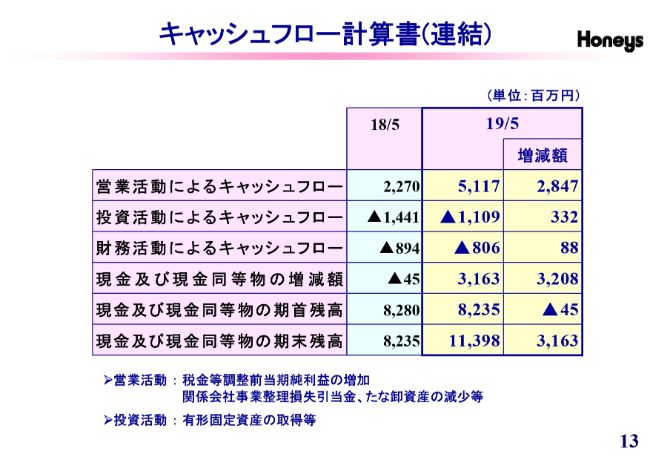

キャッシュフロー計算書(連結)

13ページはキャッシュフロー計算書です。久しぶりに営業キャッシュフローも50億を超え、期末残高もここのところは80億円強だったのですが、今期は113億円になりました。

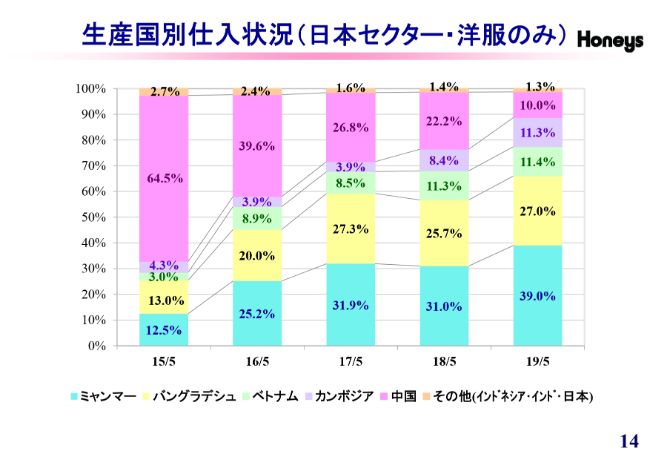

生産国別仕入状況(日本セクター・洋服のみ)

14ページです。ブルーがミャンマーを表しており、現在は自社工場に3,800人を雇ってフル稼働で生産していまして、これが非常に稼いでいると思います。イエローが2番目に大きな比率を占めるバングラデシュを表し、ベトナムが3番目、カンボジアが4番目、中国が5番目に大きな比率を占めている状況です。

一気にアセアンにシフトが進み、現在は90パーセントがアセアンを占めています。そのシフトで浮いた分で素材の質を上げて、良い製品を作っていることが功を奏しているかなと思っております。

とくに下期に関してはアセアン比率が95パーセントとなり、2020年5月期も中国は5パーセントになるかならないかぐらいで、アセアンによる生産で十分間に合うようになっています。

とくにベトナム・カンボジアはマレー半島を通過しないため1週間か10日間ぐらいで製品が着くこともあり、中国で作る必要もなくて関税もなく人件費も安いということで、これから当社はミャンマーとバングラデシュと中国に物流センターを作り、そこで店別にアソートしてダイレクトに東京港と大阪港に届けることを考えています。

現在は約70パーセントの製品をこの形式で供給しており、できれば2020年5月期中にベトナムにも物流センターを設置して、いずれは100パーセントを以上の形式で供給したいと考えています。

2019年5月期末の決算で見ると海外資金は3億円しかなく、当社は前金で払っているためこのようなかたちで店別のアソートができるようになっております。

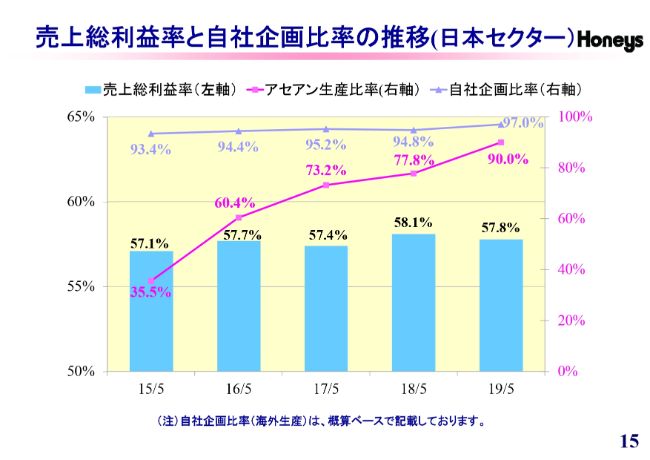

売上総利益率と自社企画比率の推移(日本セクター)

粗利も比較的安定していまして、継続して57パーセント台を維持し、前期では58パーセント台になっています。今期に少し低下しているのは、6~7月に値下げを行って粗利を落としたのが足を引っ張ったためだと考えられ、結果として58パーセント台に到達しませんでした。

ピンクの線はアセアン比率で、グラフで示したかたちで上がってきております。その上の線は自社企画比率を表しており、洋服に関してはほぼ100パーセントになっておりました。

雑貨のバッグや靴などでの3パーセントのOEM生産を除き、洋服に関してはほぼ100パーセントに近いSPA化が進み、すべての製品で品質、縫製、素材レベルをチェックできるような体制になっています。

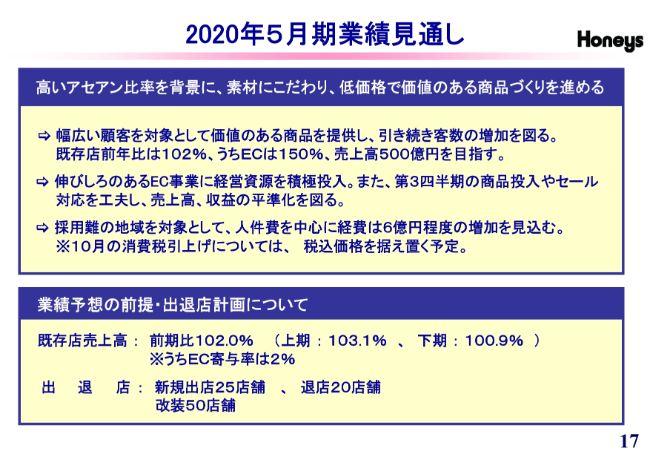

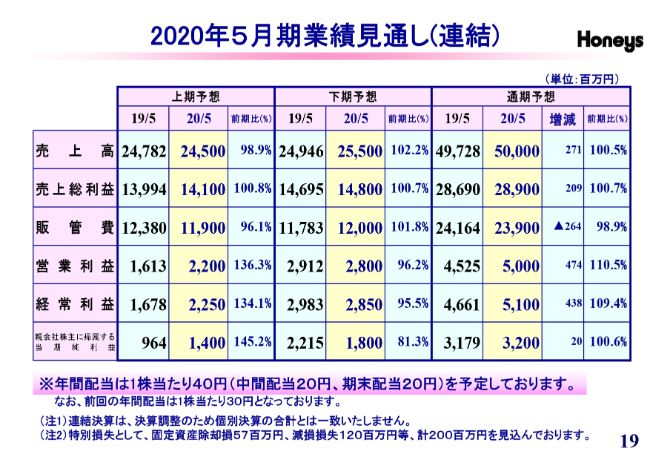

2020年5月期業績見通し

17ページは2020年5月期の業績見通しです。高いアセアン比率を背景に、素材にこだわり、低価格で価値のある商品づくりをなお一層進めていくということです。幅広い顧客を対象として価値のある商品を提供し、引き続き客数の増加を図っていきたいと思っております。

既存店前年比は102パーセント、うちECは150パーセントで、売上高500億円を目指します。伸びしろのあるEC事業に経営資源を積極投入し、第3四半期の商品投入やセール対応を工夫し、売上高、収益の平準化を図っていきたいと思っております。

第1四半期に関しては、今期が厳しかった分、おそらく9月までは堅調に推移すると思いますが、10月からの消費税増税がどうなるかによるため、通期見通しは多少保守的に見ておく必要があると思っております。

また、採用難ということで人件費を中心に経費は6億円程度の増加を見込んでおります。ただ、消費税の価格を据え置いても通期の粗利に関しては今期並の57.8パーセントを見込んでおります。

もうすでに秋冬までの発注もほぼ終わっておりまして、2020年5月期は為替も105円ほどで抑えてありますので、粗利に関しては心配はないかと思っております。

業績予想の前提と出退店計画については、既存点売上高は2019年5月期比で102パーセントを想定しています。うちEC寄与率は通期でプラス2パーセントを想定しております。

新規出店は25店舗、退店は20店舗、改装は50店舗の予定です。2020年5月期に関してはもうすでに大変な数の新規出店の話もありますので、よく選びながら30~35店舗ぐらいは出店できるかと思っております。

改装は50店舗で行う予定ですが、そのほかに部分的な手直しにも積極的な投資をして、既存店の活性化につなげていきたいと思っております。

2020年5月期の方針としては、独自のSPAモデルに磨きをかけて3ブランドで幅広い年齢層と地域をカバーしていきたいと思っております。

また、より一層品質を向上させるということで、素材にこだわって低価格で価値のあるハニーズの強みを生かした商品づくりを継続するということにここ2~3年の間注力しております。

ファッションポイント別振分の精度アップということで、お店の特徴に応じた商品振分を強化して、店舗の売上アップを図っています。

都心部や大都市と地方でブランドの振り分けに強弱をつけて適正在庫を維持するという取り組みによって今期は売上が伸び、在庫が国内だけで6億円減っております。

中国の分の在庫も6億円減っているので、在庫全体としては結果的に12億円減っております。商品回転率の向上もなお一層進めていきたいと思っております。

また店舗に関しては「売場リフレッシュ」といってレイアウトから見直すかたちで、前年比低迷店舗等を抽出して、OMやSVが主導して店頭打ち出しの見直し、商品整理、レイアウトの変更などを実施し、不振店舗の根絶を目指して「毎月どれだけやったか」ということを報告してチェックするようにしております。

Eコマース事業の強化・拡大は、EC市場全体を見て常に自社サイトのユーザビリティを改善していき、SNSや広告媒体等を効果的に活用して新規ユーザーを獲得するとともに既存会員の深耕を図ります。

これに販促も絡めて、年間を通じてアプリから入ってくる客層を増やしていきたいと思っております。加えて、50億円規模の売上に対応できるように作業効率を高めて少ない人数で毎日仕事ができるような体制を確立しております。

2番目として、ミャンマー工場の生産能力をさらに高めて日本の消費者に魅力ある価格と品質の商品を提供することを目指しております。ミャンマー工場は非常に士気も高くて、今期はしっかり利益を出せるようにもなってきたので、今後も目を離さずにしっかりと運営していきたいと思っております。

2020年5月期業績見通し(連結)

19ページです。通期連結での売上の予想は500億円、粗利が289億円を見込んでいます。消費税(増税)を考えても、この目標は達成できると思っております。販管費は239億円で今期よりは増加すると思っております。

営業利益は50億円と、当面は売上に対して10パーセントを目指していきたいと思っております。経常利益は51億円ということで、当期純利益は32億円を予定しております。

また下に書いてあるように、今期末に配当の10円を20円に引き上げましたので、2020年5月期からも中間と期末でそれぞれ20円ずつ、年間で40円の配当を予定しております。

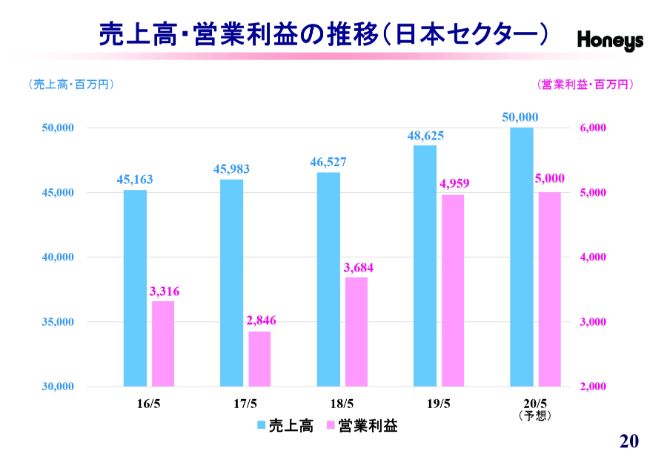

売上高・営業利益の推移(日本セクター)

20ページの棒グラフは、国内の売上の推移と営業利益の推移を表したものです。2017年5月期には備品のために7億円ほど落ちているので営業利益から引かれていますが、実際は34~35億円だったと考えています。

2018年も同じ理由で1億円落ちているので実際の営業利益は37億円と考えています。またこの2期においては資産除去債務の積み増しも営業利益から引かれておりますので、国内のアセアンシフトが完了しつつある事も考えると順調に売上・営業利益は伸びているものと思っております。

今期は売上高が500億円、営業利益が50億円と考えてはいるものの、消費税(増税)を考えて少し保守的に見ています。

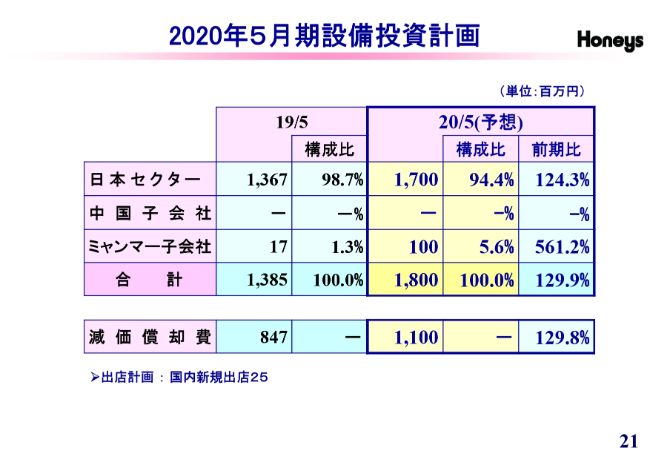

2020年5月期設備投資計画

2020年5月期の設備投資計画としては、18億円を見込んでおります。日本セクターに17億円、ミャンマーに1億円でございます。減価償却費は11億円を予定しております。

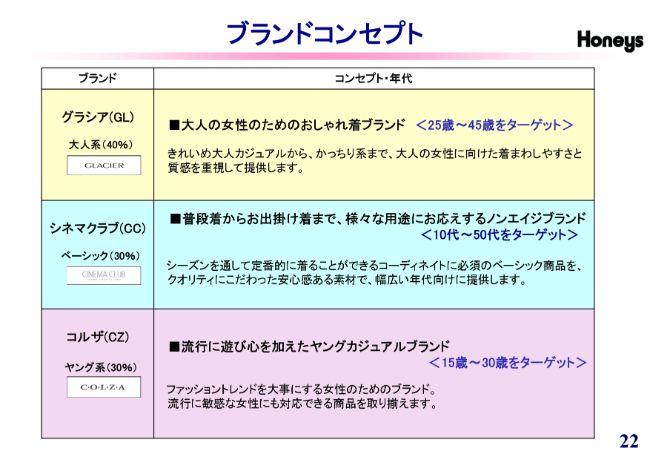

ブランドコンセプト

ブランドコンセプトについて少し説明しておきます。グラシアというのは主に30代や40代向けのきれいめ大人カジュアルから通勤カジュアルを提供するブランドで、当社としては一応40パーセントと1番多い比率を目指しておりますが、わずかに未達でした。

シネマクラブは10代から50代までを対象としており、このブランドは継続して伸びておりますので、今後も安定して投入できるようにしていきたいです。

コルザに関しては非常に流行が激しくて、トレンドが次から次へと変わる難しい部門ですが、今のところは順調にこなして若いお客さまに利用していただいています。

ブランド紹介

その他ブランドの紹介と最近の店舗紹介を見ていただければと思っております。ちょうど30分ほど経過したので、説明を終わらせていただきます。

新着ログ

「小売業」のログ