株式会社ベガコーポレーション 2019年3月期決算説明会

ベガコーポレーション、通期は約3億円の営業損失を計上 増加した配送費や保管費が利益を圧迫

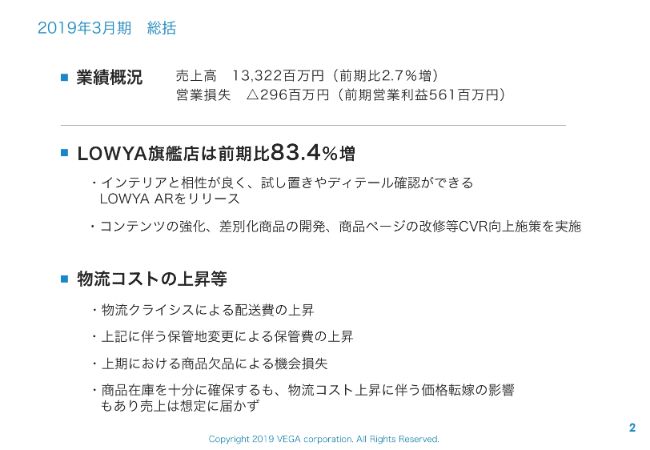

2019年3月期 総括

藤浦敏明氏:ベガコーポレーション経営企画室の藤浦でございます。本日は私から、決算補足資料の2019年3月期決算概要についてご説明申し上げます。その後、(アジェンダの)2番以降は、弊社代表の浮城からご説明差し上げます。

2019年3月の総括についてです。業績の概要でございますが、売上高が133億2,200万円となり、前期比で2.7パーセント増加しました。また、前期は営業利益で5億6,100万円を計上していましたが、(今期は)営業損失が2億9,600万円となりました。

一言でこの概要を総括いたしますと、今期の方針としては、まず最初に価格競争が起こりやすいショッピングモールから価格競争に巻き込まれにくい旗艦店へ、どんどん販売チャネルをシフトするという方針でした。

まず、グッドニュースとしては、LOWYA旗艦店は前期比で83.4パーセント増となったことです。これは、当初の方針にしたがって業務を遂行した結果でございます。

スライドに2つ記載してあるように、インテリアとの相性が良く、試し置きやディテールが確認できる、LOWYAのARをリリースいたしました。

それ以外ではコンテンツの強化、差別化商品の開発、または商品ページの改善等で、コンバージョンレート(CVR)を向上させる施策を実施した結果、(前期比で)83.4パーセント増となりました。

一方、バッドニュースとしては、前期に物流コストの上昇などのさまざまな要因があったことです。まず外的要因として、いわゆる物流クライシス、宅配の問題による配送費の上昇がありました。

それ以外では、上記にともなう保管地の変更による保管費の上昇、また上期で発生しました商品の欠品による売上の機会損失の発生がありました。

内部のオペレーションに関わるところで、商品の在庫を十分に確保し、売価をどんどん転嫁していったのですが、物流コストの上昇にともなって、売上が想定には届かなかったというのが、去年の総括でございます。

決算概要

決算の概要ですが、今期は売上高が133億2,200万円、営業利益がマイナス2億9,600万円、経常利益がマイナス2億5,600万円、当期純利益がマイナス2億4,000万円となりました。このなかで売上高、営業利益については、以降のページでご説明申し上げます。

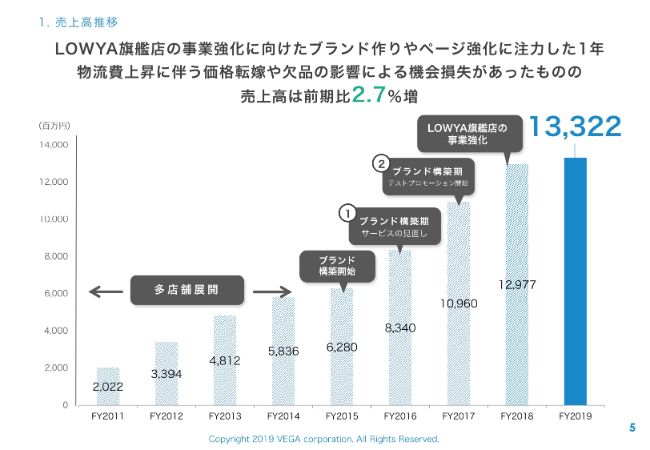

1.売上高推移

売上高についてでございますが、(今期は)LOWYA旗艦店の事業強化に向けたブランド作りや、イメージの強化に注力した1年でございました。物流費上昇にともなう価格転嫁や、欠品の影響による機会損失はあったものの、売上高は前期比で2.7パーセント増でございます。

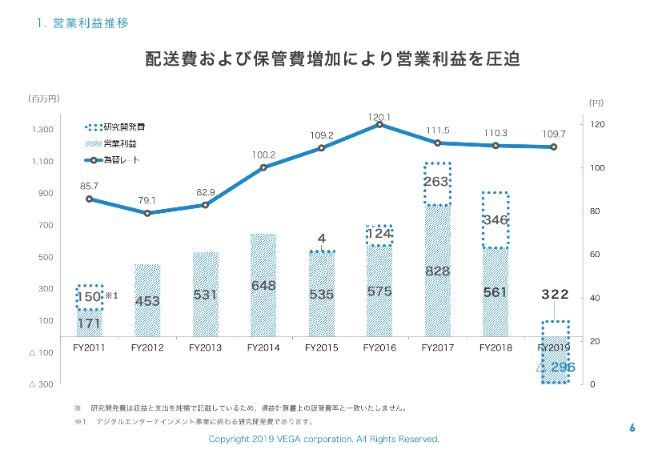

1.営業利益推移

次に営業利益の推移でございますが、今期は(スライドの棒グラフの)一番右のところであります。

研究開発費を投下する前のLOWYA事業ではプラスだったのですが、先ほどからご説明申し上げているとおり、配送費および保管費等々の物流コストの上昇が営業利益を圧迫しております。

ただ、ここの表には載っていませんが、売上原価の原価率については、収支ベースで(前期の)47.7パーセントから(今期の)46.5パーセントと、1.2ポイントほど改善しています。

今期はどうしても配送費の物流コストの上昇が営業利益を圧迫したということでございます。

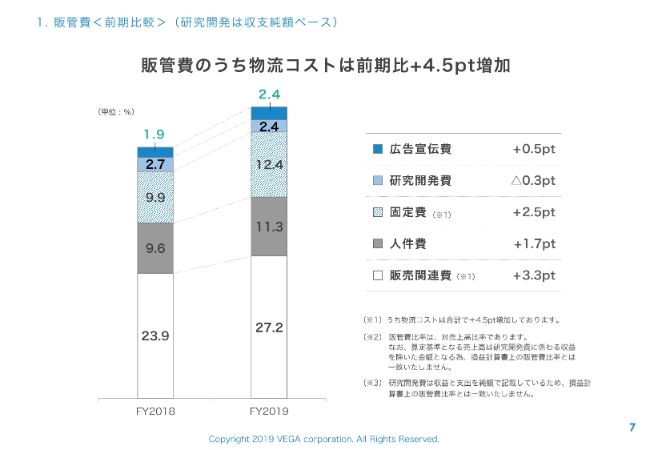

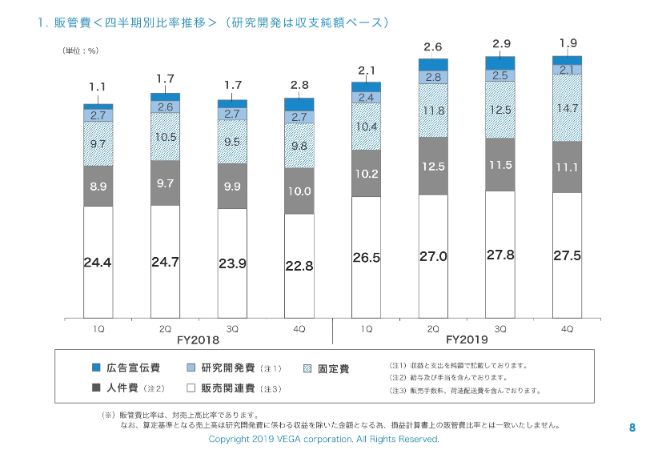

1.販管費<前期比較>(研究開発は収支純額ペース)

販管費の内訳でございますが、当期の販管費は右の棒グラフでございます。下から販売関連費、人件費、固定費、研究開発費、広告宣伝費等々ありますが、売上に対する割合はこのようになっております。

一番下の販売関連費が、売上の増加にともなって増減する、いわゆる変動的な要因のものでございます。

グラフだと一目瞭然ですが、(販売関連費は)前期の23.9パーセントから27.2パーセントに増加しており、この27.2パーセントの内訳に、荷造発送費が含まれているというのが(販売関連費の増加の)一番大きな要因でございます。

また、右の表で下から3つ目のところに固定費とあります。固定費は前期の9.9パーセントから12.4パーセントと増加しています。

この増加の主な要因は、下期に新たな物流拠点を設置し、そこで物流の保管費のコストおよび、それにともなう物流に関連する外注費が発生したことです。

スライドの下に「※1」がありますが、固定費と販売関連費のなかに含まれている物流に関連するコストは、前期と比べて4.5ポイント増加しているということでございます。

1.販管費<四半期別比率推移>(研究開発は収支純額ペース)

続いて、四半期ごとの推移は8ページのようになっております。このグラフでも一番右において、固定費が第3四半期まで12.5パーセントだったのが、第4四半期で14.7パーセントになっており、先ほど説明した保管費の影響が大きく見て取れます。

およそ前期比で3.2ポイント増加しています。以上が、PL面のご説明です。

1.貸借対照表

続いて貸借対照表を、簡単ではございますがご説明させていただきます。今期末の貸借対照表はこのような数字になっています。このなかで説明する点は3点あります。

1つ目は売掛金で、前期末で18億100万円でございましたが、今期末が11億8,600万円となり、およそ6億円ほど減少しています。この減少の主な要因としては、楽天に関連する決済の方法が一部変わって、決済の期間が短縮化したことです。

2つ目は商品でございます。商品は、前期の17億5,000万円に対して、今期では24億500万円となっています。上期に欠品問題が発生したこともあり、とにかく欠品による機会損失を極力減らそうということで、在庫はしっかり持つという方向で進んでいました。

ただし、在庫の水準については、まだ内部の業務のオペレーションが固まっておらず安定していない過渡期の状態であるため、我々もここから徐々に減らしていこうとは思っています。

また、固定資産が、前期の6億400万円から11億200万円と増加しています。主な要因は、先ほどの倉庫に関連した投資や、ブランディングに関する無形固定資産の投資でございます。

キャッシュ・フローの状況

最後に、キャッシュ・フローの状況でございますが、スライドのようになっています。営業活動によるキャッシュ・フローがマイナス5億7,400万円、投資活動によるキャッシュ・フローがマイナス5億6,500万円、財務活動によるキャッシュ・フローがプラスの5億1,000万円でございます。

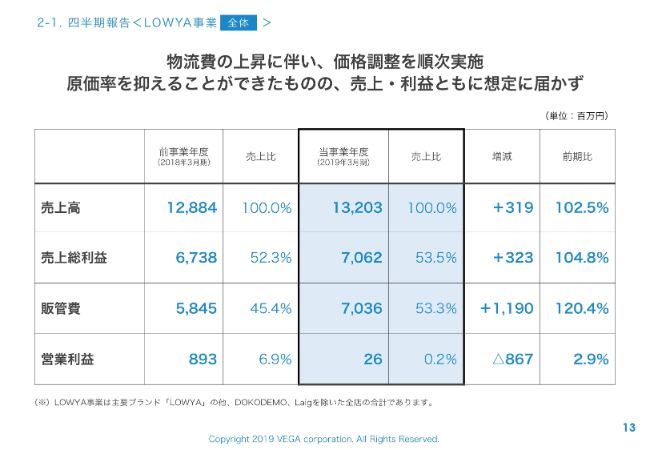

2-1.四半期報告<LOWYA事業【全体】>

浮城智和氏:ベガコーポレーションの浮城でございます。引き続き、私よりLOWYA事業のご報告の詳細や、2020年3月期の方向性などについてご説明を差し上げたいと思います。

まず、LOWYA事業全体のご報告になりますが、先ほど説明がありましたとおり、LOWYAの売上が132億300万円でした。

売上総利益につきましては、若干改善されて104.8パーセントとなり、かわりに販管費が20パーセント以上増加しました。結果として、LOWYA事業単体の営業利益がわずかに増益で、プラス2,600万円でございました。

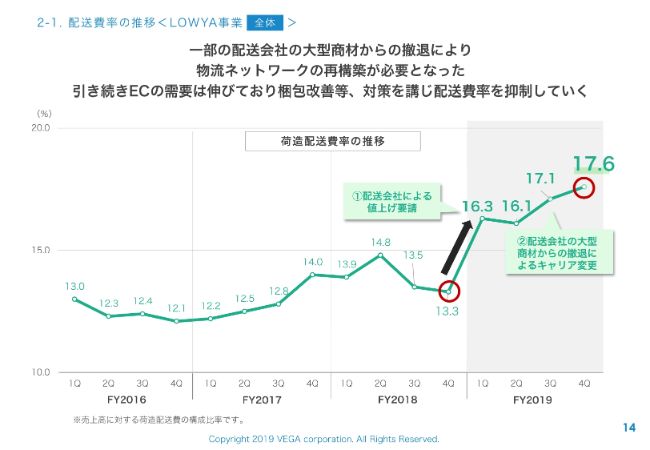

2-1.配送費率の推移<LOWYA事業【全体】>

(販管費増加の)主な要因としては、配送費の値上がりが一番大きかったなと思っています。4月の時点で、一部の配送会社さんによる大型商材についての値上げや撤退がありました。

そのため、配送費の値上げは覚悟をしたうえで臨みましたが、それにしても想定していたよりかなり配送費が上がったという点が、一番利益を圧迫した1年になりました。

例えば前期の第4四半期と比較したときに、(配送費は)4.3ポイントほど増加しております。130億円の4パーセントのため、これだけでも6億円くらいあるわけです。

ある程度値上げをして対応してこの状況のため、通期で何も対応しなかった場合は、物流費が10億円以上増加していたのではないかという1年になってしまいました。

そうはいっても、高止まりしたわけではないですが、一旦ピークは越えたのではないかと思っているところもございます。

2020年3月期は引き続き、配送費が上がった時代に備えた売価設定と、商品投下戦略の見直しを行っていきます。

2-1.経営指標<LOWYA事業【全体】>

LOWYA事業全体のKPIでございます。アクセス自体は前年より若干ショートしております。そのかわり、客単価につきましては13パーセントほど上がっております。

(一般的に)客単価が上がると、今度は逆にコンバージョンが下がる傾向にありますが、実際にコンバージョンが94.7パーセントとなり、前期より若干ショートしております。

今期は在庫がなかったり、値上げをしたりといろいろあったため、コンバージョンに非常に苦戦した年ではありましたが、第3四半期、第4四半期と、かなりテコ入れをしたため、コンバージョンもようやく元に戻りつつあるのかなと思います。

商品数につきましては、いままでは商品数を投下して、ミルフィーユのように売上を積み重ねていく方式をとっていましたが、2018年の新商品のヒット率等を鑑みまして、現在は商品数よりも商品ヒット率に重きを置いている状態でございます。

なお、合計の商品数は1,967アイテムでした。また、平均為替決済レートは109円5銭でございました。

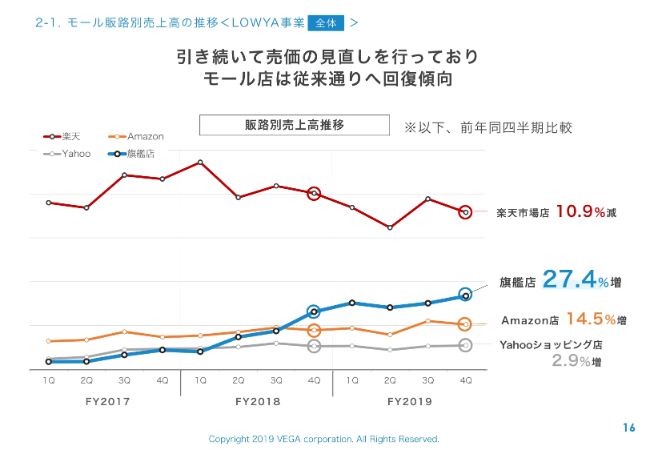

2-1.モール販路別売上高の推移<LOWYA事業【全体】>

全体のアクセスがショートした一番大きな要因は、主力販路であった楽天市場店の前年割れであると考えています。

とくにこの(スライドに記載のお店の)なかでも楽天さんはランキングが高く、アクセスの稼ぎ元になっていますが、現在、そのアクセスが大幅に減ってきております。その分だけ、楽天の流通自体が前年より若干ショートしている状態でございます。

一方で、Yahoo!ショッピング店、Amazon店、旗艦店に関しては順調に成長していると考えています。旗艦店も、現在広告費を若干落としつつありますが、それでも第4四半期は27.4パーセント増で推移しているということでございます。

2-2.経営指標<LOWYA事業【旗艦店】>

続いて、これから主力販路となっていくであろう旗艦店の詳細についてのご説明となります。

アクセスにつきましては、第4四半期で11パーセント増加し、また客単価についても8パーセント増加しました。コンバージョンも増加ということで、すべて増加基調にある第4四半期でございました。

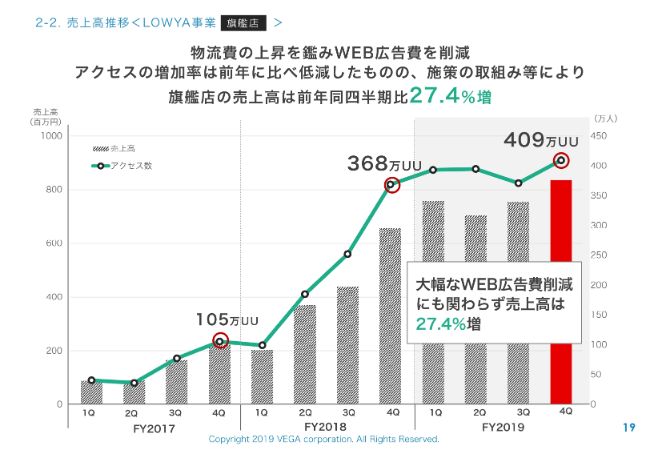

2-2.売上高推移<LOWYA事業【旗艦店】>

通期で見ると、スライドのようなグラフになります。本当は、旗艦店のWeb広告にももう少し積極的に(資金を)投下して、そのうえで広告アクセスも取ってくる予定でありました。

しかし、物流コストに圧迫された関係で、削減できるコストについて鑑みながら進行していく必要があったため、一部、旗艦店のWeb広告を大幅に削減せざるを得なくなりました。

Web広告は、金額でいうとおそらく2018年と比べて半分くらいに減っているのではないかなと思います。その状態で、この量のアクセスが確保できました。

第4四半期で見ると104万UUということで、先ほど申し上げたとおり27.4パーセントの増加でございます。

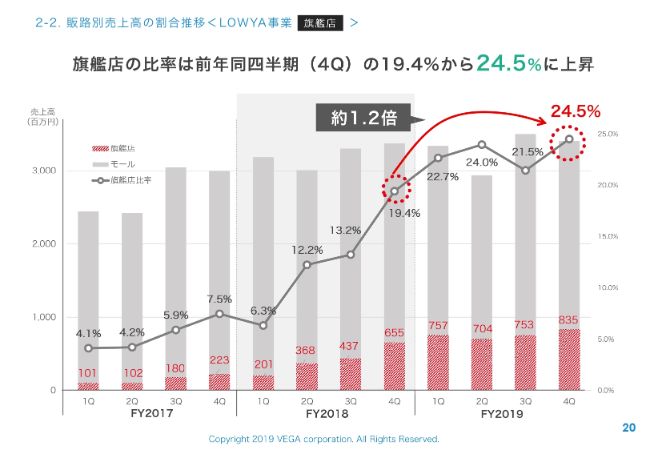

2-2.販路別売上高の割合推移<LOWYA事業【旗艦店】>

販路別の売上比率について、前期は旗艦店の比率が19.4パーセントでしたが、現在は足元で24.5パーセントまで高まってきています。

厳密に言うと、主に違うのはロイヤリティですが、少しずつではあるもののコスト構造の見直しが進んでいるということでございます。

2-2.取組み施策_LOWYA ARリリース

我々としては、LOWYA事業の旗艦店になるとシステムの自由度などの関係で運営しやすい状態になっていきます。

前期のリリースのなかで、AR(拡張現実)の新技術を、まずWebブラウザから見られるように実装させていただきました。これは、お客さまから好評をいただいている1つの要因かなと考えています。

スライドの動画はスマホ版です。部屋のコーディネートをリアルにお客さまにイメージしてもらえるように、本当にそこにあるかのような、かなり実物に近いクオリティの3Dモデルを作っております。

(この機能は)2019年2月のなかほどにリリースしたのですが、この動画は実際に、一般のお客さまが自分で撮影してTwitterにポストしていらっしゃったものです。

我々からすると、それほど著しくずば抜けたサービスを投下したわけではないのですが、この動画は50万回くらい再生されています。

こちらのAR機能はまだ商品単体しか置けないのですが、1つの部屋の中にテーブルもラグもソファーも照明も全部自動で配置できるようになることが、この機能のゴールになるでしょう。

そこまでいくと、おそらく感動するレベルになる気がします。現在のように家具を単体で置けるというAR技術でも、これぐらいの反響をいただいているということで、大変今後に期待できる技術ではないかと思っています。

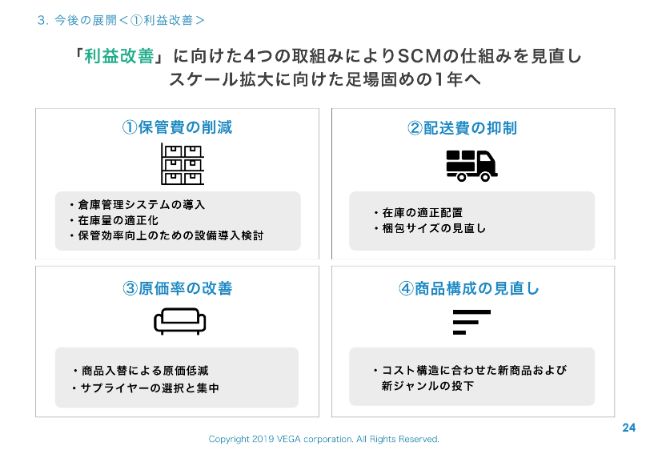

3.今後の展開<①利益改善>

前期はかなりコストが上がり、とくに物流費がこれだけ上がってしまったため、さまざまな見直しを迫られているというのが足元の現状でございます。注力するとすれば、売上を伸ばす取り組みよりも利益を改善する取り組みを、プライオリティの高いものとして挙げさせていただきます。

ある程度は(利益を改善する取り組みの)めども立ちつつありますが、そのうえで旗艦店増加に向けて、再びアクセルを踏んでいける態勢をとっていきたいと思います。

では、利益改善に向けた具体的な取り組みを4つ説明いたします。(すべて)SCMの仕組みを見直していくということになります。

1番目ですが、現在、保管費がMAX値に近い状態になっています。そこで、例えば倉庫管理システム……いわゆるWMSといいますが、そのシステムの導入によって、もう少し保管効率を上げていき、保管費を下げようと考えています。

そして、在庫量についてですが、現在は在庫量もMAXに近い状態になっています。ある程度物流費が上がっても値上げしつつ採算が取れると踏んでいたのですが、価格転嫁がうまくいかなかった関係で、在庫が膨らんでいる状況です。

やはり在庫は適正化していかなければいけないということで、現在は発注を少しずつ減らしている状態でございまして、これも保管費の削減といえます。その他、もろもろの保管費削減のための設備投資も検討していかなければならないと考えています。

2番目が配送費ですが、これはものすごく大きなコストで、変動費のなかでは原価の次に大きいです。

現在、九州、関西、中部、関東に倉庫が数ヶ所ございまして、ご注文いただいたお客さまに近い倉庫から商品を発送することによって配送費が下がっていくことを前提とした在庫の持ち方、およびシステムの持ち方を見直していくことがテーマになっていきます。

梱包サイズについてです。運送会社さんのタリフは20センチメートル単位でどんどん上がっていくわけですが、商品を少し改良したり梱包を改良したりすることによって、配送費が下がります。梱包サイズを変えて配送費を下げていくことも、2020年3月期の目標として取り組んでいきたいです。

3番目の原価率についてですが、SCMの商品の調達のところから、例えばもう少し工場をまとめ、(生産の)量を増やすことなどを考えています。

例として、ソファー1つをとっても、工場をまとめることによって生地がまとめられ、原価率の削減が見込まれるのではないかということでございます。

4番目は、そもそもの商品構成の見直しです。例えばベッドですが、現状では横のフレームが長いわけです。それがけっこう配送費を圧迫するため、売価を高く設定せざるを得なくなっています。少し商品の組み立て方を変えることによって、ベッドの横のフレーム(の長さ)も半分にするなど、投下する商品自体の構造も見直します。

また、この時代の物流費に合った商品を入れることで、コスト削減につなげ、それが利益の改善につながるということを心がけて、2020年3月期に臨みたいと思っています。

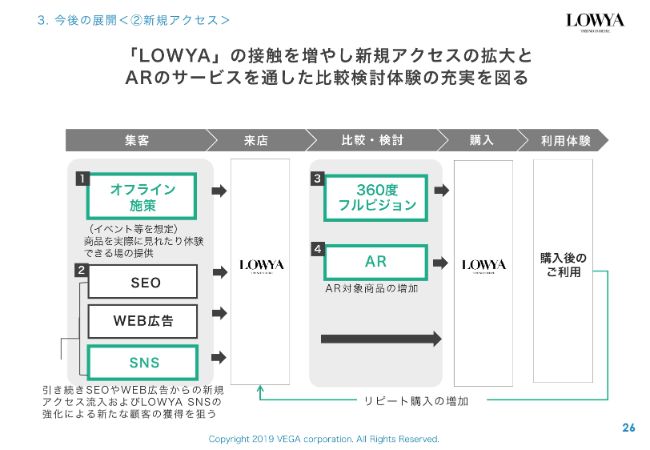

3.今後の展開<②新規アクセス>

続いて、「LOWYA」旗艦店で主に取り組んでいきたい施策でございます。2018年10月にテイラー・ヒルさんを起用させていただいて、オフラインでイベントを開催し「LOWYA」のロゴを一新しました。

そのなかで、SNSでうまく拡散され、この一連の施策自体は非常に成功したと思っています。コストバランスにもよりますが、今後も引き続き、オフラインの施策は展開していきたいと考えています。

また、これはまだ企画段階ではありますが、流行しているポップアップストアなどで実物を見たり体感したりできる場の提供に取り組んでいきたいです。SNSも引き続き強化していきましょうということで、Instagram等はがんばっていきたいと思います。

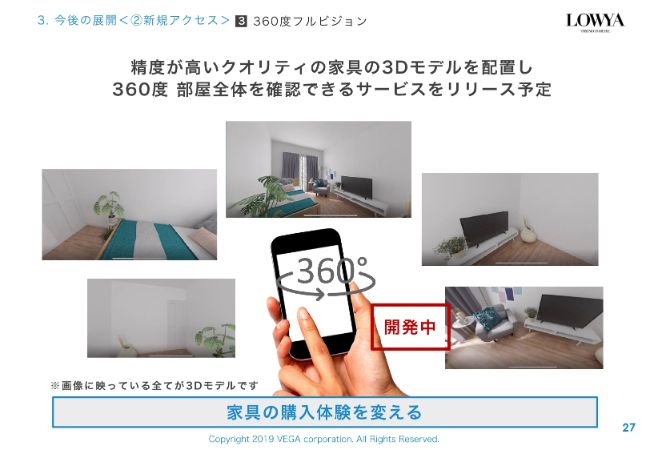

スライド上の四角で囲った「3」「4」に「360度フルビジョン」「AR」とありますが、これはいわゆる技術投資でございます。

現在ARはiPhone(iOS)の「Safari」というWebブラウザでのみ見られる状態になっています。当然ながら、ARで商品を開いていただくと売れる確率は上がっていき、いわゆるコンバージョンは上がっていくわけです。

それがわかれば、その商品の投下数を急いで増やせるということが1つあるわけですが、それ以外に360度フルビジョンという新しいサービスを投下したいと考えています。

3.今後の展開<②新規アクセス>【3】 360度フルビジョン

360度フルビジョンとはどういうことかを説明します。(スライドにあるとおり)ここに1つ部屋がございますが、実はこの部屋は、すべてCGで作っています。

このCGは、テレビ台やベッドなど、全部が自社の商品になるわけですが、社内のテストによりますと、人の手をそこまで介さず、比較的短い時間でこれだけのクオリティの3Dに落として、それをARで見られる状態になっております。今後はこれを自動でコーディネートできるような機能を開発中でございます。

スライドに映っている部屋自体は多少は人の手を加えていますが、これぐらいの簡単な部屋であれば、人の手を介さず(作ることができ)、テレビボードは壁に置いたり、ソファーは床に置いて壁にくっつけたり、センターテーブルの下にはラグを敷いたりといったことを自動で配置できる段階までたどり着きつつあります。

この部屋を実際にコーディネートすると、このようなビューになりますということで、任意の点から(確認でき)、部屋にいるイメージが湧きます。これはおそらく今後、ARの次に来るであろうVRの時代(に向けたサービス)です。

VRのデバイスが出てくると、実際の不動産に行かなくとも間取りのサイズさえわかれば、こういったことが実現できるわけです。

家にいながら、次に住むであろう家のコーディネートを、我々が提供するコーディネーターAIのようなものが自動で提案し、「なんとなく、こういう部屋に住みたい」というシミュレーションができます。これを購買につなげていきたいと考えています。

「LOWYA」事業では、このようなことを2020年3月期に取り組んでいきます。

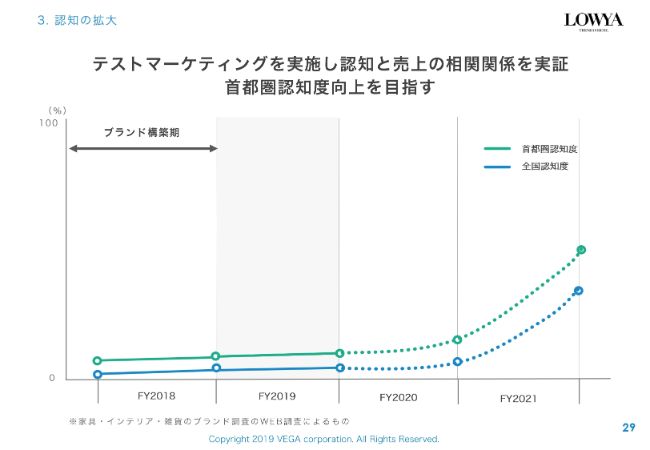

3.認知の拡大

こちらは毎回ご説明している資料でございますが、引き続き認知度の向上を図っていく必要があるため、プロモーションは行っていかなければと思っています。

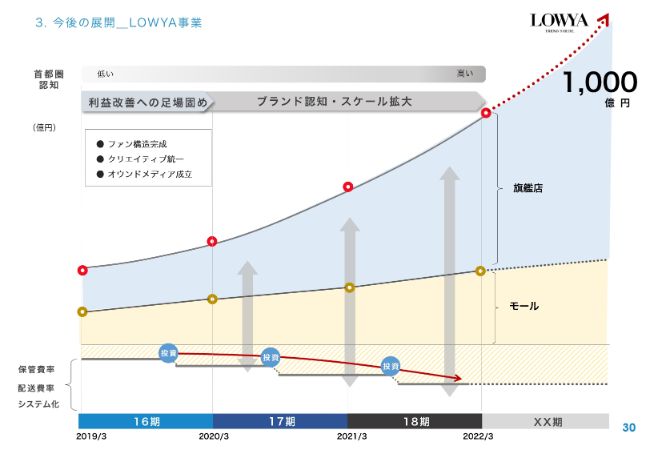

3.今後の展開_LOWYA事業

1,000億円の目標に対しては少し足踏みしてしまった1年でしたが、あの手この手を使いながら、まだまだEC化は進んでいくのではないかと考えています。

引き続きコストの削減を進めていきながら、最終的には高収益の会社に仕上げていきたいと考えている次第でございます。ここまでが「LOWYA」事業のご説明になります。

4-1.DOKODEMO事業_指標

ここから、新規事業「DOKODEMO」のご説明を差し上げたいと思います。「DOKODEMO」事業は家具事業とはかけ離れたもので、ECではあるものの、現在家具の取り扱いは行っておりません。

ターゲットは基本的には海外ユーザーで、海外に向けて日本の商品をどんどん売り込んでいけると(予想して)はじめている事業であります。

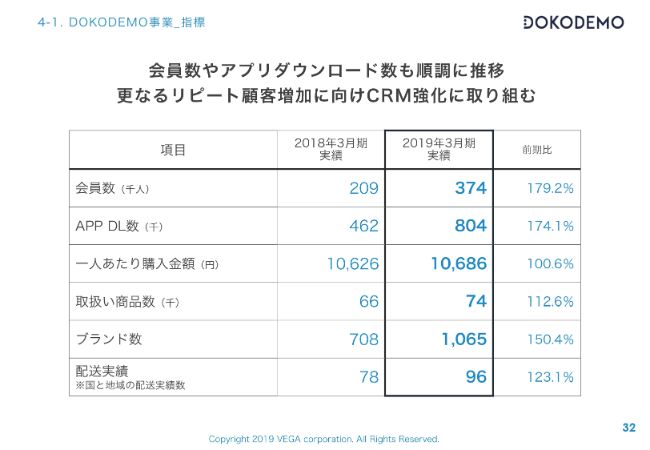

会員数につきましては37万4,000人で、前期比で179.2パーセント、APP DL数が80万を超えて174.1パーセントです。また1人あたり購入金額はほぼ変わらずの約1万6,000円、取扱商品数では7万4,000点まで増え、ブランド数は1,065まで増えました。配送実績につきましては、96で着地しています。

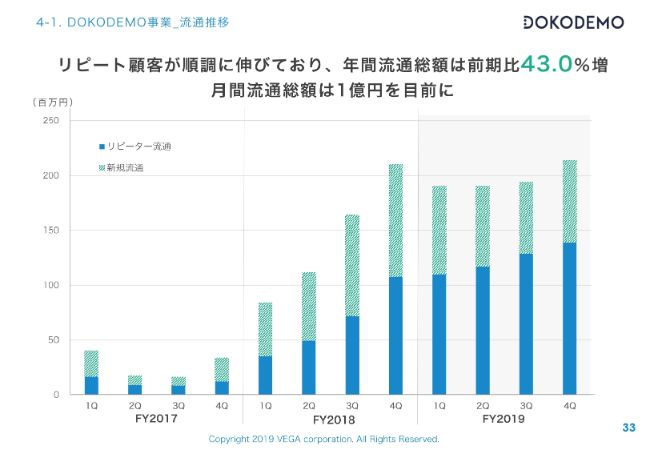

4-1.DOKODEMO事業_流通推移

ようやく「DOKODEMO」が興味深い状態になってきていると思うのですが、我々からするとプラットフォーム事業は初めての試みです。しかも海外ということで、けっこう難易度が高い。

その代わり、伸びしろが無限にあるのではないかと思っている事業であります。「DOKODEMO」事業も「LOWYA」事業のコスト増に足を引っ張られて、広告費を少し抑制せざるを得ない1年間になりました。

そのうえでわかったことなのですが、1年間でリピーターさんが確実に積み上がっていることが確認でき、ものすごくよかったと思っています。スライドのグラフでは、青の部分がリピーターのお客さまの流通となり、緑の部分が新規の流通です。

当然ですが、最初の頃は新規の売上ばかりです。それが、前期に広告費を落としても、そこまで流通が下がりませんでした。もう少し下がると思っていたところもあったのですが、リピーターさんに支えられて流通が下がりませんでした。

本来、もし「LOWYA」事業が好調であれば、もっと広告費をかけたいというのが本音でございます。広告費を考慮すると、損益分岐点が2億円ぐらいです。ようやく1ヶ月(の流通)が1億円行くか行かないかぐらいのところまで来ていますので、だいぶかたちになりつつあると思います。

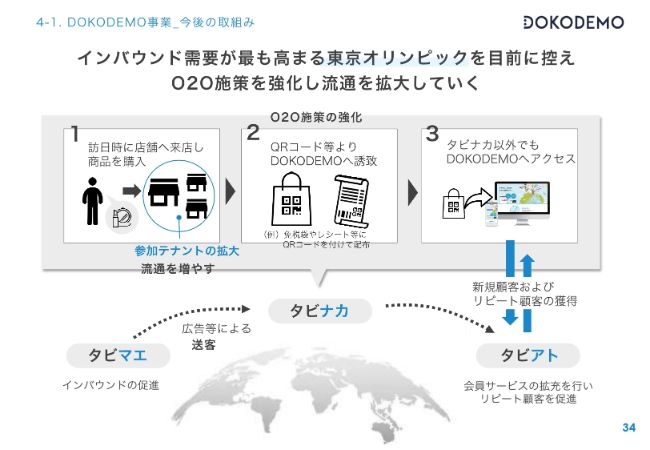

4-1.DOKODEMO事業_今後の取組み①

2020年3月期に「DOKODEMO」が力を入れるのは、インバウンドです。いよいよ2020年に東京オリンピックが開催されるわけでございますが、オリンピックの来日旅行者の目標4,000万人に向けて、順調に……もう達成ペースで、3,000万人を超えるくらいまで来ていると思います。

日本政府は、2030年に来日旅行者数を6,000万人にするという発表を行っております。本当に6,000万人の旅行者が来日すると、インバウンド市場が現在の倍ぐらいにまで大きくなっていきます。

もしかすると、インテリア市場とアパレル市場を足したよりも大きな市場ができてしまうのではないかというところで、インバウンドからの「タビアト」……「タビナカ」は、今も各社さんが対応なさっていると思うのですが、「タビアト」で全小売店さんが各自でリピートオーダーにつなげるシステムの開発を行うのは少しもったいないのではないかということで、「DOKODEMO」のプラットフォームはそのように(各店が共通して)使っていただけるようなものに変わっていきたいと考えています。

少しずつ実験中でございますが、レシートや免税の紙袋などにQRコード等を付けて、タビアトでも「DOKODEMO」で使える割引クーポンのようなものを配布するということに取り組んでおります。

本来はどの小売業者も、新規でいらっしゃったお客さまをどのようにして次のリピートにつなげていこうかということを施策として行うと思うのです。

国をまたぐことになっても(施策を)実現できるプラットフォームを目指していきつつ、まだ日本で商品を購入されたことのないお友達に向けて「DOKODEMO」の購入体験をSNSで拡散してもらい、日本に来ずとも「DOKODEMO」を通じて日本の商品が越境免税で買える……「DOKODEMO」は、引き続きそのようなプラットフォームを目指していきたいと考えています。

4-1.DOKODEMO事業_今後の取組み②

2020年3月期でとくに力を入れたいのは、カテゴリーの強化です。コンテンツ力を上げるため、ファッション、メイクといった新しいジャンルが買いやすくなるようサイトの見直しに取り組んでいきたいです。

それ以外にも、攻めることができそうなジャンルがあれば随時(商品を)投入して、海外のお客さまに満足していただける品揃えを目指していきたいです。以上が「DOKODEMO」事業の結果でございました。

4-2.Laig事業

最後に、家具のECプラットフォームの「Laig」についてです。「LOWYA」事業は直販のため、我々のECノウハウを使いながら、リアル店を持っている家具インテリア業界のEC化のお手伝いをしたいというところが「Laig」の狙いでございました。

ネットと店舗の販売チャンネルの間がどんどんシームレス化しており、そのシステム、マーケティングのお手伝いでございます。

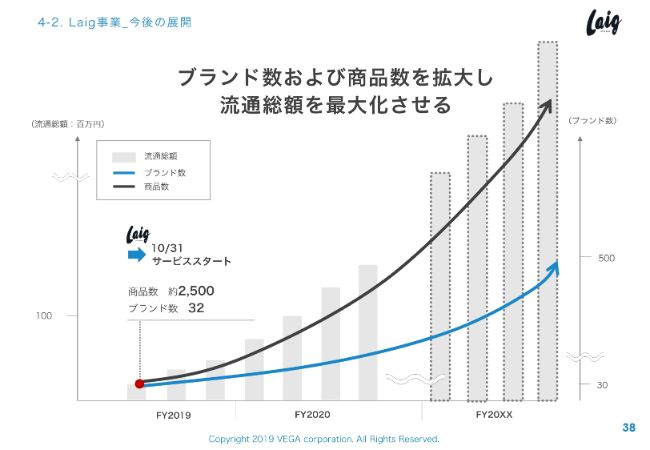

4-2.Laig事業_今後の展開

「Laig」事業は現在、一番投資しにくい状態になっているというのが本音でございます。サービスは2018年10月31日にリリースしましたが、どうしてもいまは「LOWYA」に集中せざるを得ません。

長期的には商品数・ブランド数を増やしていきたいのですが、取り組まないといけないことが相当多いということで、思っているよりも時間がかかるかもしれないと考えています。

まずは、いまあるサービス、いまある商品をしっかりと売ることです。また、いまある限られた範囲で、新たな企業さま、新たな商品への投資を行い、まずは軌道に乗せるタイミングを少しでも早めていく。「Laig」に関しては、そういった活動に取り組んでいきたいと考えています。

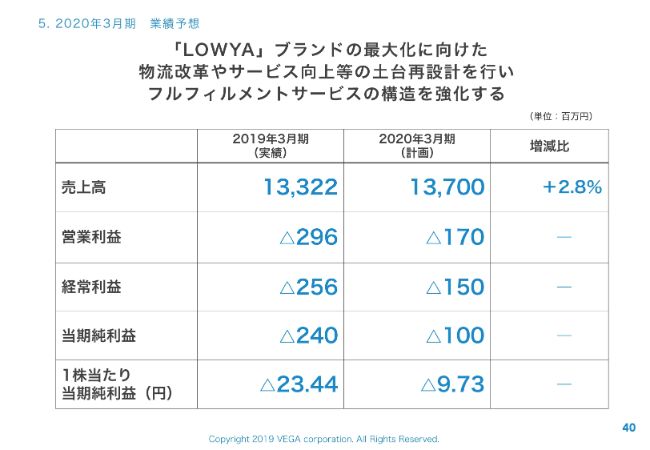

5.2020年3月期 業績予想

以上が3事業の今期の結果および今後の方向性でございます。

これらを踏まえまして、昨日(2019年5月13日)午後3時に2020年3月期の業績予想を決算短信とともに出させていただきましたが、売上高が137億円、営業利益はマイナス1億7,000万円ということです。

本来は赤字にはならないだろうと思っていましたが、物流問題がまだ若干尾を引いています。2019年3月末に、一部の配送会社さんから、4月から9月にかけての値上げ(の要請)が来てしまいました。その分のコストを織り込むと、やはりマイナスになる可能性があります。

今期にかなり大幅な下方修正をしてしまったことを反省しており、同じことが起こらないように、保守的に見積もらざるを得ないというのも本音でございます。

そのうえで、赤字にならないように進んでいきたいとは思いますが、いったんはこれぐらいの保守的な数字で臨みたいと思っています。

以上で、今期の決算説明および2020年3月期の説明とさせていただきます。ご清聴ありがとうございました。

新着ログ

「小売業」のログ