双日株式会社 2019年3月期決算説明会

双日、通期は当期純利益が前期比24%増 資源価格の上昇や取扱数量増加等で金属・資源本部が伸長

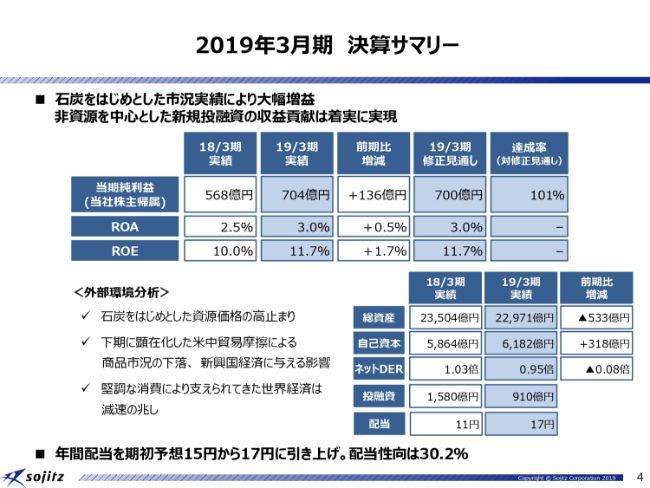

2019年3月期 決算サマリー

藤本昌義氏:それでは、2018年度の決算ならびに中期経営計画2020「Commitment to Growth」の進捗についてご説明いたします。

はじめに、当社の2019年3月期の決算概要についてご説明いたします。全体としては、石炭をはじめとした市況の高止まりを反映した内容となっており、当期純利益は前期比で136億円増益の704億円と、双日として最高益になりました。

その結果、ROAは3.0パーセント、ROEは11.7パーセントに上昇し、現中期経営計画で掲げている定量目標ROA3パーセント超、ROE10パーセント超をクリアできました。

資源以外の事業については、肥料などの既存事業において一部苦戦した事業もありましたが、中期経営計画2017・2020で実行した投融資案件からの着実な収益化が実現してきており、おおむね計画どおりとなりました。

配当については、当期純利益を上方修正したことに伴い、年間配当を期初予想の15円から17円に引き上げました。配当性向は30.2パーセントとなります。

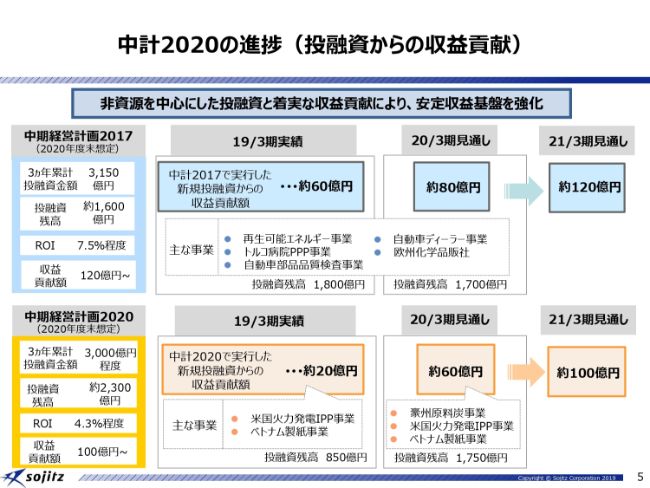

中計2020の進捗(投融資からの収益貢献)

次に、中期経営計画2020の進捗についてご説明いたします。中期経営計画2020では、着実な成長を見据え、中期経営計画2017で実施した取り組みを確実に収益化していくこと、ならびに、財務規律を保ちながら新規投融資を引き続き実行し、収益をつなげることに注力しております。

いまご覧いただいているスライドは、中期経営計画2017および中期経営計画2020の投融資からの収益貢献について、2018年度の実績と来年度以降の見通しをお示ししております。

2018年度の収益貢献については、期初の計画どおり80億円となりました。これまで投融資実績のある自動車やエネルギー・社会インフラ領域で積み上げてきた、優良資産の収益貢献が主なものとなっております。

加えて、アジアの発展を見据えて、当社が強みを持つベトナムにおいて、2018年度に投資を実施した製紙事業も収益貢献がスタートしております。

2019年度における収益貢献は、中期経営計画2017からの収益貢献80億円と、中期経営計画2020からの収益貢献60億円を合わせて140億円を見込んでおり、着実に増加していく予定です。

中期経営計画2020での実行済み投融資からは、先ほど申し上げたベトナム製紙事業の収益貢献の本格化に加え、2019年度後半より、豪州Gregory Crinum炭鉱事業の創業開始を見込んでおります。

引き続き、実行済み案件の収益化を加速・拡大するとともに、着実な成長、さらなる成長に向けた投資を、鋭意継続してまいります。

なお、セグメント別投融資の実績見通しについては補足資料に記載しておりますので、後ほどご覧ください。

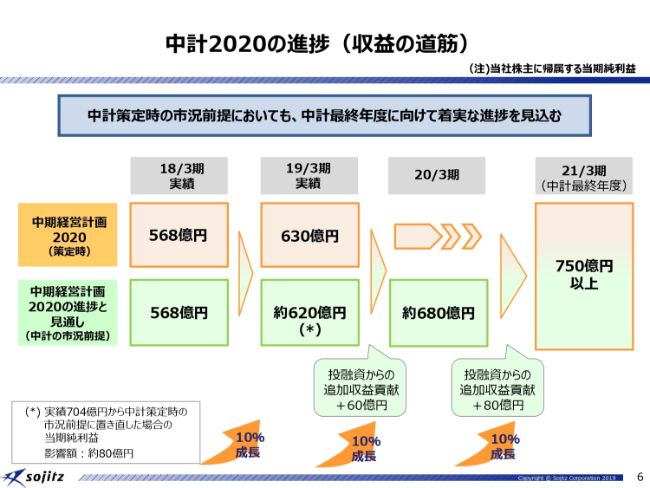

中計2020の進捗(収益の道筋)

このスライドでは、中期経営計画2020策定時の市況前提に置き換えて、収益の道筋をお示ししております。

中期経営計画2020では、前期比で10パーセント成長を示していきながら、750億円を目指しています。中期経営計画初年度である2019年3月期の実績は704億円でしたが、中期経営計画策定時の市況で置き換えた時の市況の影響(マイナス)80億円を加味すると、620億円程度と見ています。

期初見通しの630億円からは少し乖離がありますが、2018年度3月期実績から10パーセント程度の利益成長を実現しています。

2020年3月期についても、先ほどお示しした投融資からの追加の収益貢献60億円を加えると、680億円程度の収益貢献となり、前期比で10パーセントの成長はできてくると見ております。

最終年度も引き続き、中期経営計画2017からの40億円、中期経営計画2020からの40億円を合わせて80億円は、投融資からの収益積み増しを見込んでおり、現行中期経営計画の最終年度の収益目標750億円を超える収益実現に向け、着実に進捗しております。

引き続き、既存事業のバリューアップを図るとともに、経験値に裏付けされた投資を規律を保ちながら継続することで、収益の積み上げを図ってまいります。

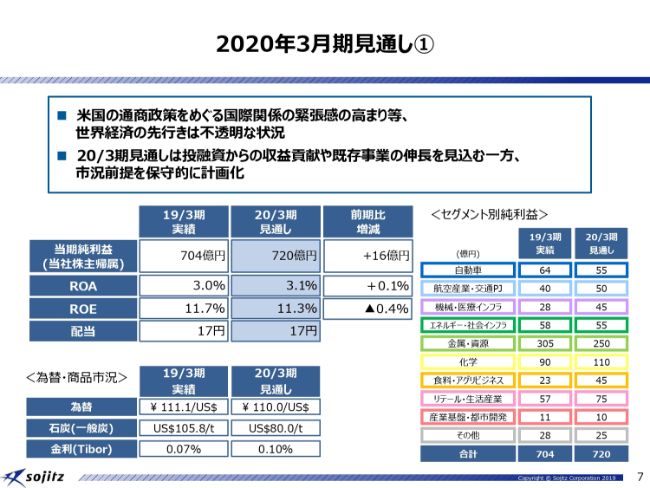

2020年3月期見通し①

次に、2020年3月期の見通しをご説明します。外部環境は、米国の通商政策をめぐる国際貿易の緊張感の高まりなど、世界経済の先行き不透明感は続くと見ています。

これに加え、石炭をはじめとする市況影響については、足元価格を踏まえ、今年度下期にかけては保守的な前提を見通しに織り込みました。その結果、2020年3月期の見通しは、前期比で16億円増益の720億円としております。

セグメント別に見ると、(スライドの表に)記載のとおり、金属・資源本部を減益と見る一方で、化学、食料・アグリビジネスの増益幅を大きく見ております。ここについては、とくに海外肥料事業の収益回復がキーであると見ています。

前期実績比では、2019年度見通しの増益幅は大きくありませんが、先ほどご説明したとおり、中期経営計画2020で掲げる着実な成長を図っていきます。

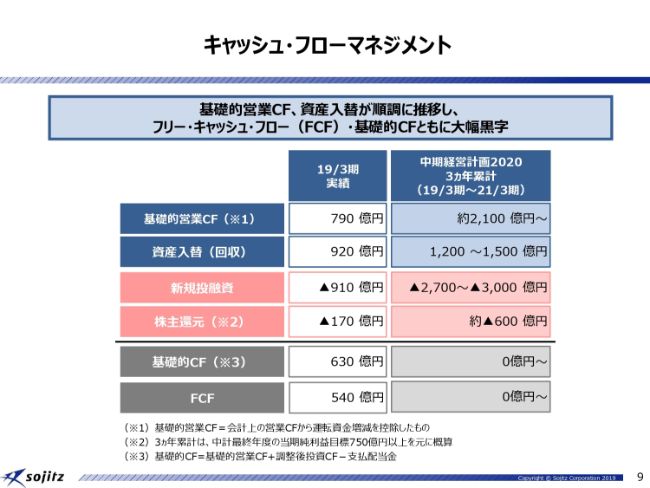

キャッシュ・フローマネジメント

次に、キャッシュ・フローマネジメントについてお話しさせていただきます。中期経営計画2020においては、成長投資と株主還元は、期間収益と資産入替により創出されたキャッシュの範囲内でマネージしていくこととしています。

加えて、短期の運転資金増減の影響を受けない基礎的キャッシュ・フローを、中期経営計画3ヶ年累計で黒字とする計画です。

2019年3月期の実績は、基礎的営業キャッシュ・フローの積み上がりに加え、初年度の資産回収が順調に進んだことにより、基礎的キャッシュ・フロー、フリー・キャッシュ・フローともに黒字になりました。

3ヶ年累計においても、基礎的キャッシュ・フロー、フリー・キャッシュ・フローともに、黒字を維持する見通しです。

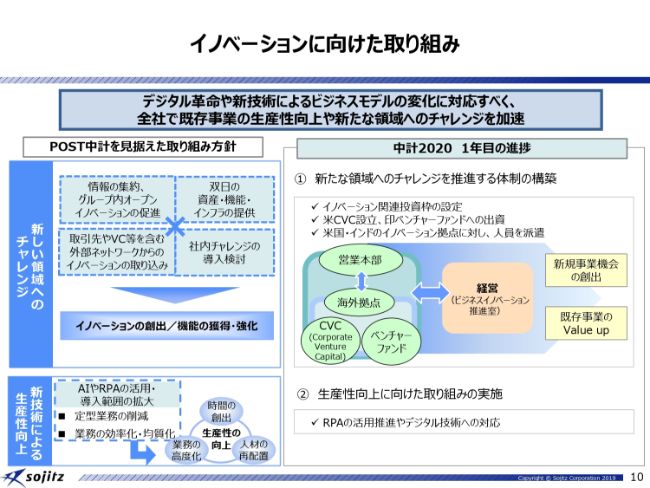

イノベーションに向けた取り組み

POST中計を見据えた取り組みの状況についてご報告します。イノベーションに向けた取り組みとして、まず、新たな領域へのチャレンジを推進する体制を構築しました。

具体的には、イノベーション関連投資枠の設定や、米国にCVC(Corporate Venture Capital)の設立、インドのベンチャーファンドへの出資を実施しています。イノベーションの拠点であるサンノゼやバンガロールにも、人員の派遣を進めました。

また、生産性向上に向けた取り組みとして、RPAの活用やデジタル技術への対応を進めております。

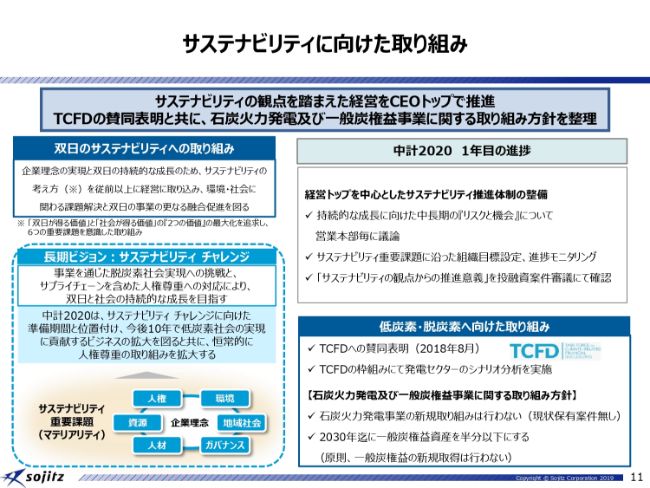

サステナビリティに向けた取り組み

ここでは、当社のサステナビリティの取り組みについてお示ししています。当社では、サステナビリティの観点を踏まえた経営を推進すべく、CEOトップによる推進体制を整備しております。

また、「サステナビリティ チャレンジ」で掲げた低炭素・脱炭素に向けた取り組みに関しては、ガス火力発電事業や再生エネルギービジネスなどの展開を行っていますが、昨年(2018年)8月にTCFDに賛同し、その取り組み例として、発電セクターのシナリオ分析を行いました。

また、石炭火力発電事業および一般炭権益事業については、スライドに記載のとおりの方針としております。このような取り組みに対する外部評価も高まっております。

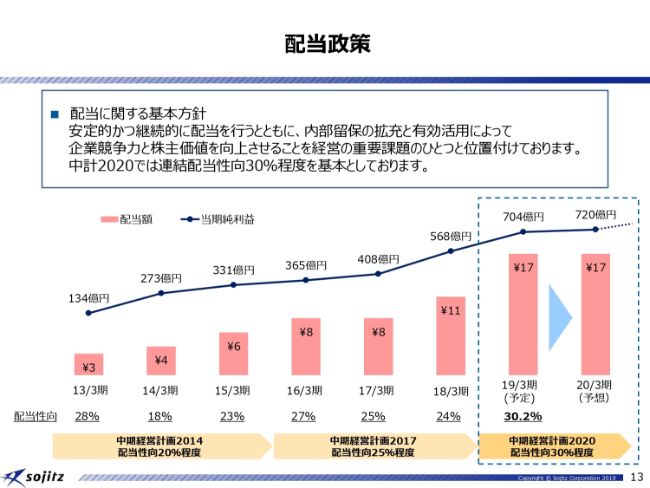

配当政策

最後に、配当政策についてです。当社の配当政策に関しては、基本方針は(スライドに)記載のとおりとなります。安定的かつ継続的な配当を行うとともに、内部留保の拡充と有効活用によって、企業競争力と株主価値の向上を図ることとしています。現中期経営計画期間においては、配当性向30パーセント程度を基本としております。

2020年3月期の配当は、配当基本方針に従い、年間1株17円を予想として公表しました。今後もみなさまのご期待にお応えできるように、利益成長力を高めてまいります。

以上で私からの説明を終わります。ご清聴、ありがとうございました。

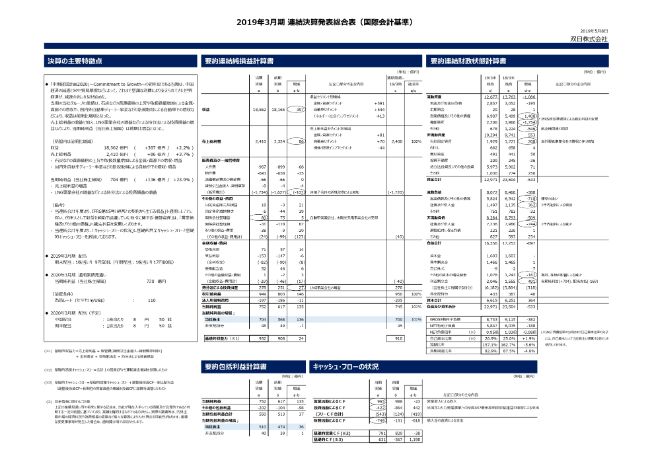

2019年3月期 連結決算発表総合表(国際会計基準)

田中精一氏:それでは私から、2019年3月期連結決算発表総合表ならびに補足資料に基づき、2019年3月期の実績ならびに2020年3月期の見通しの概況についてご説明いたします。先ほど藤本社長からご説明差し上げた内容と、一部重複する部分があるかもしれませんが、ご了承いただきたいと思います。

それでは、総合表の中ほどにお示ししております、要約連結純損益計算書をご覧ください。まず、トップラインの日本基準の売上高に相当する収益は、石炭市況の高止まり、取引数量の増加に加え、合金鉄および鉱産物関連の取引も好調であった金属・資源本部が、591億円の増収となりました。

また、昨年度に実行した事業買収効果が表れている自動車本部での増収が寄与し、エネルギー・社会インフラセグメントでの石油製品取引からの撤退等による減収を補い、全体としては前年比で397億円増収の1兆8,562億円となりました。

売上総利益につきましても、収益と同様、金属・資源ならびに自動車の増益が、2018年3月期にインフラ案件の開発収益等を計上した反動による機械・医療インフラセグメントの減益を補い、全体としては前年比で86億円増益の2,410億円を計上しております。

販売費及び一般管理費は、昨年度に買収が完了したいくつかの事業会社の連結による販管費増加などにより、全社合計では前年比で107億円の費用の増加となり、1,734億円の費用計上をしております。

そして、いわゆる非経常損益を含む、その他の収益・費用については、フィリピンの自動車組立販売事業、あるいは海外の再生エネルギー発電事業の売却、また、石油ガス権益の売却益等の計上により、合金鉄関連事業等の売却損を吸収しました。その結果、通期ベースでは、前期比で123億円増益の24億円の収益計上となっております。

金融収益・費用については、インフラ関連事業への融資による受取利息の増加により、利息収支は前年比で8億円の良化。また、受取配当金の増加もあり、金融収支合計では前年比では17億円の改善となり、ネットいたしますと29億円の費用計上となっております。

持分法による投資損益は、資源価格の高値安定を背景に、金属・資源本部での持分利益が前年比で20億円の増益となりました。また、油価上昇に伴うLNGジャパンの業績等も堅調に推移した結果、フィリピン自動車組立販売事業の売却による持分利益剥落の影響を吸収し、前年比で27億円増益の278億円を計上しております。

以上の結果、税引前利益は、前年比で146億円増益の949億円。そして、こちらから法人所得税費用を差し引いた当期純利益は752億円でした。

当社株主に帰属する当期純利益は、前年比で136億円、24パーセント増益の704億円でした。第2四半期決算発表時にお示しした、上方修正後の通期見通し700億円もクリアをしたという状況です。

続いて、(スライドの)右側の要約連結財政状態計算書をご覧ください。2019年3月末の総資産は2兆2,971億円で、2018年3月末比で533億円の減少となっております。

主な増減要因を4つほど、(スライドの表に)丸印をつけてお示ししております。営業債権及びその他の債権、ならびに棚卸資産につきましては、(スライドの表の)左側の備考欄にあるとおり、2019年3月期より、いわゆる代理人取引に関わる在庫の取り扱いを、従来の棚卸資産から、営業債権及びその他の債権の中に含まれる立替金という勘定に振り替えておりますので、こうした勘定の入り繰りが生じております。

もしも会計基準の変更がなかった場合、2018年3月期の棚卸資産3,960億円は、2019年3月期においては3,831億円となり、約130億円の減少となりました。このうち、タバコの在庫で530億円の減少となっております。

流動資産の中のその他は、546億円の減少となっております。こちらは、前中期経営計画で実行した航空機関連の融資の回収が促進されたことによるものです。

非流動資産の中の有形固定資産は、208億円の増加です。こちらは、昨年度に実行したベトナムでの製紙事業の買収、ならびに豪州の原料炭権益取得による増加です。

負債につきましては、合計1兆6,356億円で、2018年3月末比で897億円の減少でした。営業債権の減少に伴い、営業債務も減少し、また、投融資の回収による有利子負債の返済も進めております。GROSS有利子負債は、382億円の減少でした。

資本の部に移ります。当社株主に帰属する持分は、2019年3月末で6,182億円となり、2018年3月末比で318億円の増加でした。内訳としては、先ほどご説明した当期純利益から配当支払いを控除した利益剰余金が約491億円増加した一方で、その他の資本の構成要素が167億円減少しております。

この減少要因としては、主に豪州ドル・ブラジルレアルの下落による在外営業活動体の為替換算差額の減少、ならびに、株価の下落による有価証券評価差額金の減少が主因となっています。

(スライドの)バランスシートの下に、6つほど経営指標をお示ししております。上から3行目のNET負債倍率は、2019年3月末で0.95倍となり、2018年3月末から0.08ポイント低下しております。

(スライドの)右下のキャッシュ・フローの状況をご覧ください。営業活動によるキャッシュ・フローは、P/Lを主体とする基礎的営業キャッシュ・フローの回収により、全体で965億円の回収超です。また、投資活動によるキャッシュ・フローは、新規投融資の実行から、資産入替による資金回収を差し引き、422億円の出超です。ネットして、フリー・キャッシュ・フローは、543億円の回収超でした。

(スライドの表の)基礎的営業キャッシュ・フローの下に、基礎的キャッシュ・フローをお示ししております。これは、基礎的営業キャッシュ・フローに、投資キャッシュ・フロー、配当金支払い、さらに営業キャッシュ・フローの中に含まれるワーキング・キャピタルの増減のうち、投融資的な性格の強いものを加減算して出したものです。こちらも631億円と、黒字を確保しております。

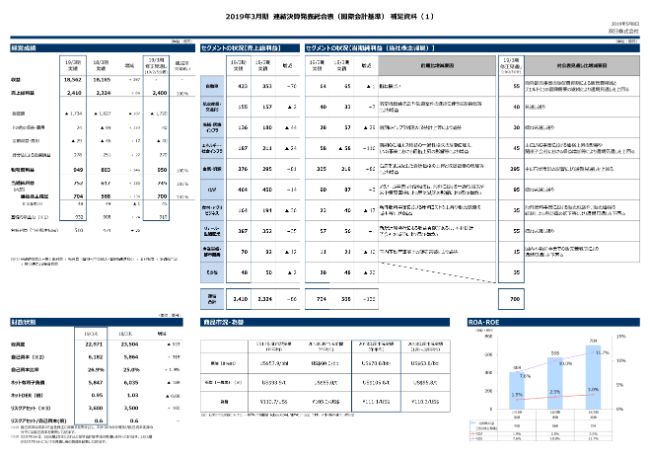

2019年3月期 連結決算発表総合表(国際会計基準) 補足資料(1)

ここでは、スライドの中ほどにお示ししている「セグメントの状況【当期純利益(株主帰属)】」のうち、前期比で増減が大きかったセグメントについてご説明したいと思います。

まず、機械・医療インフラセグメントは、2018年3月期から29億円の減益で、当期純利益は28億円に留まっております。これは、先ほどP/L全体のところでもご説明したとおり、前期のインフラ関連の収益計上の反動による減益です。

エネルギー・社会インフラセグメントは、逆に、前期比で116億円の増益で、58億円を計上しております。前期の石油ガス権益の一過性損失の反動に加え、当期は石油ガス権益の売却益を計上してること、また、LNG事業における価格上昇の影響により、大幅な増益となりました。

金属・資源本部も同様に、石炭およびその他の合金鉄、鉱産等の価格上昇、あるいは取扱数量の増加により、前期比で86億円増益となっております。

一方で、食料・アグリビジネスセグメントは、前期比で17億円の減益となり、23億円の利益計上に留まっております。海外肥料事業における原料コストの上昇に加え、農産物価格の低迷に伴い、農家の肥料購買意欲が減退し、販売数量の減少等によって減益となりました。

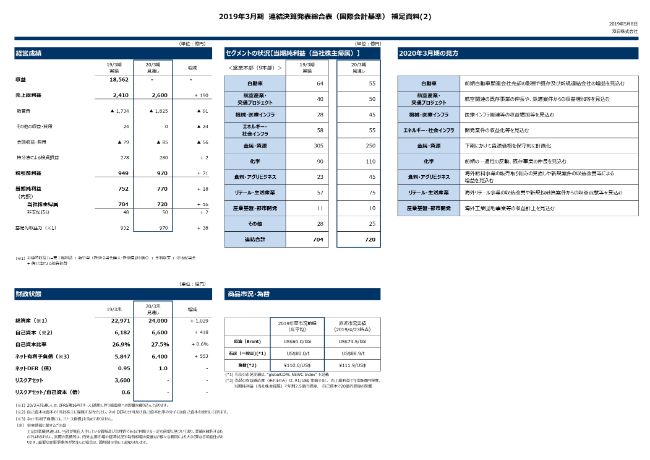

2019年3月期 連結決算発表総合表(国際会計基準) 補足資料(2)

最後に、当期2020年3月期の業績の概要について、ご説明いたします。まず、(スライドの)左側の経営成績をご覧ください。

売上総利益につきましては、足元の状況を踏まえ、資源価格の前提を前期実績比で保守的に見ている影響で、金属・資源本部で55億円の減益としております。ただし、これを非資源分野での新規事業の収益貢献による増益でカバーし、全体では(前年比で)190億円増益の2,600億円を見込んでおります。

販管費あるいは金融収支が増加する関係で、税引前利益は前期比で21億円増益の970億円、当社株主に帰属する当期純利益は前期比で16億円増益の720億円を予定しております。

(スライドの)経営成績の下に、財政状態をお示ししております。2020年3月期の総資産は2兆4,000億円と、2019年3月末比で1,029億円の増加を見込んでおります。ここには、オペレーティングリースに関わる会計基準の変更によるリース資産の増加700億円を含んでいます。

(スライドの)財政状態の右側に、2020年3月期の計画値の前提となる商品市況・為替をお示ししております。原油はバーレルあたり60ドル、石炭(一般炭)はトンあたり80ドル。また、為替は1ドル110円を前提としております。

以上で、私からのご説明を終わります。ありがとうございました。

新着ログ

「卸売業」のログ