株式会社ミライト・ホールディングス 2019年3月期決算説明会

ミライトHD、通期は増収増益で着地 経営統合等により売上高・営業益が過去最高を更新

1.2019年3月期決算概況

鈴木正俊氏:みなさんおはようございます。社長の鈴木でございます。本日は、私どもミライトグループの2019年3月期の決算説明会にお運びをいただきまして、ありがとうございます。

では早速、資料に沿って内容のご説明を差し上げたいと思います。この2019年3月期決算説明会資料という冊子に基づきまして、ご説明させていただきます。

それでは、最初の3ページ目にございます、2019年3月期決算をご説明をさせていただきます。

この決算表は、今先ほど申し上げましたが、赤い字で経営統合各社ということで、東北のTTKについては6ヶ月間、中国地方のソルコム、それから四国の四国通建は3ヶ月間、非常に部分連結をしたようなかたちで決算が出ております。

その中のものを示したのが図表の中の数字でございますが、一言で言えば、当社の規模が膨れましたので、相続会社も含めたミライトグループ全体から見ますと増収増益、過去最高になっております。

簡単に左の表だけ見ますと、受注高は3,926億円で、20.3パーセントの増。売上高も3,759億円というレベルで、20.1パーセントの増。それから、各事業分野ともそれぞれ増加をいたしましたが、下の営業利益を見ていただくと206億円と、200億円台になりまして、プラス39億円、23.4パーセントの増でございます。

それから、ちょっと動きが変だなというのが、当期純利益が257億円ということで、142億円(の増益)、123.5パーセント増で、2.23倍に上がっています。これは経営統合に伴う負ののれんと言いますか、特別利益が計上された結果、こうなっております。

そういうことで、一番下のROEも8.8パーセントから15.4パーセントということで、大幅に上がっておりますが、これ経営統合に伴う特別利益を除きますと、ROEは9.4パーセントになっております。これが全体の、最終的な決算としての合成系のものでございます。

(参考)2019年3月期決算概況(従来グループ)

次のページが、参考として、2019年3月期決算概況(従来グループ)です。前の会社の昨年のスタート時点と同じ陣容であったらばどうであったのかという決算を抜き出して、事業会社ごとに合計をして出したものでございます。従来で言えばこれがミライトグループの決算の範囲でございます。

受注額は3,204億円で、微減をいたしました。太陽光の大型工事がやっぱり一巡をしてきたということでございまして、受注額自体は微減でございますが、売上高はまだ太陽光自体も完成していくものがございますので、5.7パーセントの増加で3,308億円。それから、中身を見てみますと、NTT、マルチキャリア、環境・社会・イノベーション、ICTソリューション、それぞれの事業分野ごとにすべて増ということになっております。

下の販管費の縮小も、努力をいたしまして、営業利益は表にあるとおり176億円。プラス9億円で5.4パーセントの増ということです。最終的な当期の純利益も135億円。プラス20億円、17.4パーセントの増加ということで、これも増収増益ということで、過去最高の数字になりました。

旧5社のベースでも、比較的順調に進ませていただきまして、その上で先ほどご説明した、各地域の会社との経営統合を行われたということが、昨年の姿であったとご説明申し上げたいと思います。

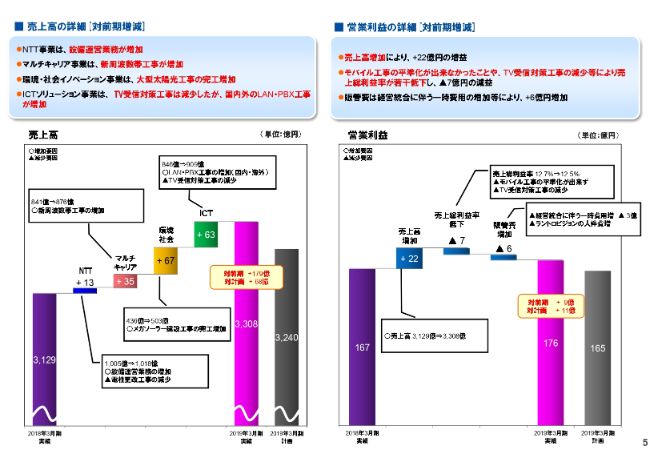

売上高・営業利益の詳細

5ページ目は、下にそれぞれ売上高の増加、それぞれの分野ごとに増加をしている内容を書いております。

営業利益も、全体の売上が伸びたことによりまして、やはり大きな増要因になりました。一部モバイル工場の平準化ができなかったとか、あるいは700メガと一般に言われていますが、次のモバイル電波のためのTV受信障害対策をやるという非常に大きな工事が終わってきていることがございまして、営業の利益率という面では低下をし、販管費も増えましたが、事業全体のパフォーマンスの売上の中でここを吸収して、対前期、対前年ともに増加をしたということでございます。

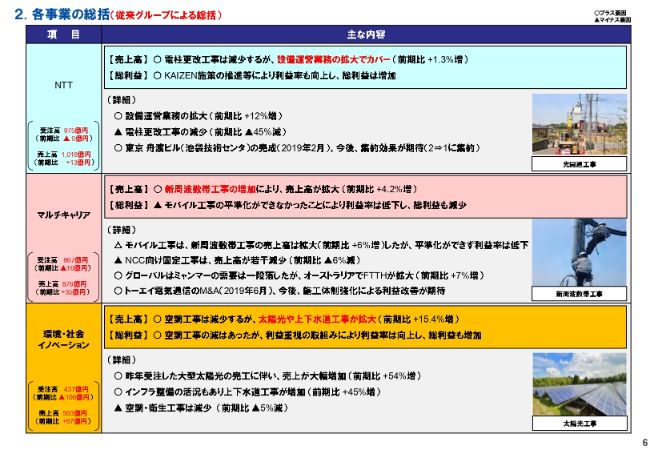

2.各事業の総括①

6ページ目は、内容が長いため簡単にご説明します。各事業の総括ということですが、従来グループの大きなポイントを書いております。

まずNTT事業のところですが、昔は電柱が折れたことがありまして、これを計画的に、行政にもお約束をして更改工事をしてきました。それが一巡してきているということで、こうした仕事の代わりに設備運営業務を拡大し、結局増加はしております。ここの事業は一番ベーシックな事業分野でございますが、改善施策ということでかなり利益率を改善する活動を行っており、少し実を結んでまいりました。

これによって、仕事は極端には増えないが、利益としては手堅い、健全な経営ができる。これがNTT固定事業でございます。

マルチキャリア事業についてです。新周波数工事がまだ増加しておりまして、この工事で売上高が4.2パーセント増加したということです。2018年4月の立ち上がりで工事の量は多いのですが、利益率で言いますと……この建設業の世界は利益の面で効率的な運営が苦しいということで、総利益率が低下しております。

グローバルのところは、ミャンマーの需要は一段落しましたが、オーストラリアでFTTHが増加するということで、がんばっています。

社会・環境・イノベーションについてです。空調工事ですが、2017年は非常に大きな需要がございましたので、2018年に比べたらパフォーマンスが……そういう意味で空調工事は、対前年では奮いませんでした。しかし、太陽光や上下水道といった部分が出てきており、土木の部分と言ったらいいでしょうか、そうしたところがだんだん出てきているため、全体としては順調であったと思います。

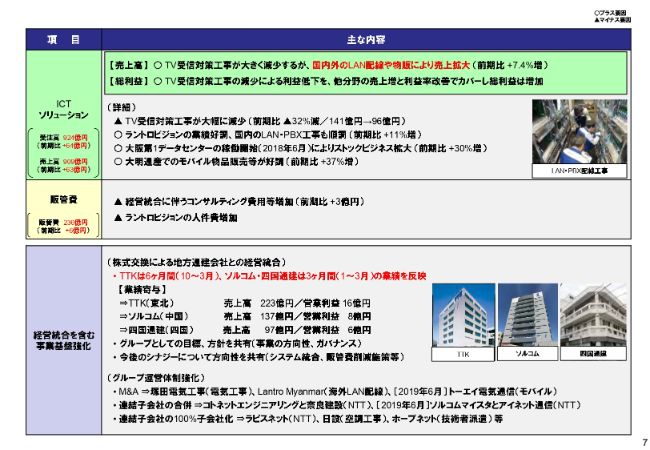

2.各事業の総括②

ICT・ソリューションのところです。TV受信対策ということで、「700メガ工事」と言われておりますが、ここが非常に減退していくと言いますか、日本全国で計画的に行うわけですので、当然時限的なものだと承知しておりますが、その減少した分、国内外のLAN配線、設備、装置の物販などの利益で売上をカバーをしているということです。

また、利益率も非常に下がったのですが、ほかの分野の売上高と利益率でカバーするということで、利益も増加しております。そういう意味で、大阪の第1データセンターも2018年から順調にスタートを切り始めて稼働に入ってきており、諸々のことがありまして、トータルとしては順調であったと思います。

販管費は、アジアの人件費状況、雇用状況ということで、ラントロビジョンの人件費が増加しています。また経営統合のコンサルティングという活動もあり、少し増えてカバーできていると思います。

スライドの一番下の経営統合を含む事業基盤強化についてです。TTKは6ヶ月、ソルコム、四国通建は3ヶ月の業績ですが、売上高と営業利益の規模は資料に記載のような状態の会社ですので、参考にご覧いただければと思います。

また、グループ運営体制の強化についてです。M&Aで、東北の塚田電気工事という電気工事の会社や、ラントロミャンマー、モバイル系のトーエイ電気通信など、しっかりとした会社を連結させていただきました。また連結子会社同士の合併ということでも効率化を図っており、コトネットエンジニアリングと奈良建設、ソルコムマイスタとアイネット通信といったように、連結子会社同士の合併も行っています。

そして、連結子会社を100パーセント子会社化したほうが一体的な運営ができるだろうということで、ラピスネット、日設、ホープネットを100パーセント子会社化しました。こうした体制の強化によって、通信工事会社そのものの需要を増やすという大きな動きを地道に進めてきています。

3.株主還元について

最後のページでございます。

株主還元は安定的・継続的な配当ということと、総還元性向30パーセント以上を目線に置きながら、中長期で安定的に進めていくという方針は変わっておりません。年間配当金は、前年より5円増配して、1株当たり40円……中間配当20円、期末配当20円ということでございます。

2019年3月期は負ののれんの影響がございまして、配当性向が極端に下がっているように見えます。カッコ内はその影響を除いた数字ですが、実際の数字は13.5パーセントでございます。

2020年3月期には、この配当に加えて自己株買いを発表して、25億円の自己株買いということで、総還元性向を43.3パーセントに上げていく予定で進んでいます。

以上が、2019年3月期決算の概況でございます。

新着ログ

「建設業」のログ