ジャパンベストレスキューシステム株式会社 2019年9月期第2四半期決算説明会

ジャパンベストレスキューシステム、2Q累計は増収増益 会員事業の不動産賃貸会員サービス等が牽引

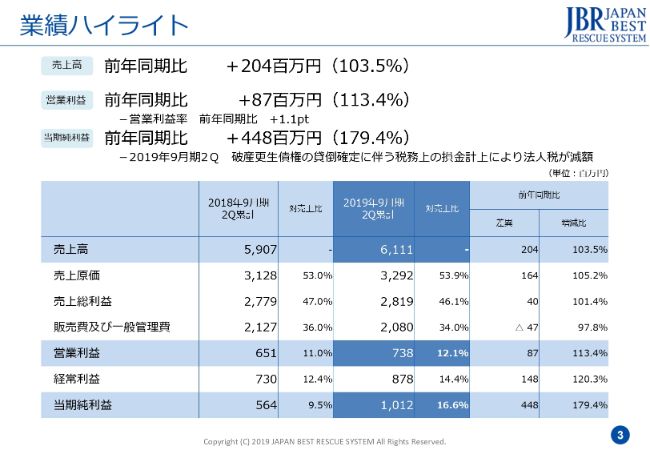

業績ハイライト

若月光博氏:若月です。よろしくお願いします。当社は9月決算ですので、3月で第2四半期が終わったということで、第2四半期のご説明になります。

最初に、業績のハイライトです。前年度の第2四半期比で、売上はプラス2億400万円でした。営業利益についてはプラス8,700万円、当期純利益についてはプラス4億4,800万円です。それぞれの前年同期対比の(増減)比率が(スライドに)ありますが、下にいくほど大きくなっています。

ポイントは、営業利益率が(前年同期比)1.1ポイント上昇したことと、当期純利益が大きく跳ね上がったことです。これまで破産更生債権としてB/Sに載っていたものが、約14億円ありました。(2019年)3月に破産が確定しましたので、これを損金処理できるようになり、税務上の今期の所得が0になるという見通しのために、法人税が軽減されるということで、(当期純利益が)大きく跳ね上がっています。

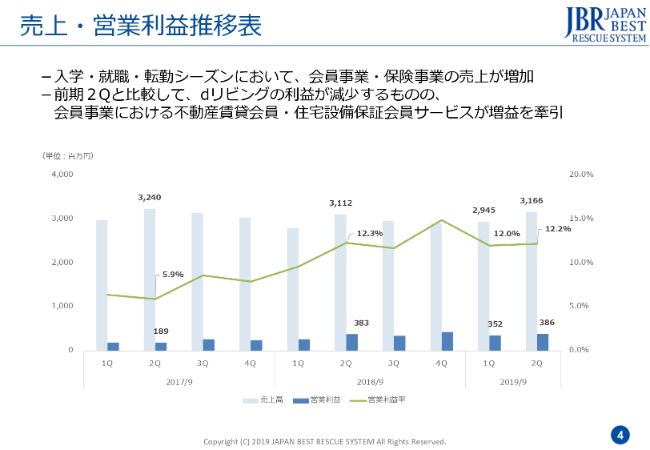

売上・営業利益推移表

第2四半期は、入学や就職、それに伴う入居などのイベントがたくさんある時期で、弊社では「入り」のタイミングと呼んでおります。このタイミングで契約いただくものが非常に多くあり、第2四半期については、主に会員事業と、入居時に一緒に入っていただく保険が併売されますので、これらの増加がありました。

一方、マイナス面の話になりますが、前第2四半期に比べ、「dリビング」というドコモさんと提携しているサービスに関して、利益・売上ともにマイナスの影響がありました。

これは、昨年(2018年)6月頃から、総務省から携帯事業者さんに対して、通達というか、指導がありまして……私たちと一緒に組んでいるようなサービスを、店頭で販売できないことになりました。また、「有料サービスについては定期的にアナウンスを出しなさい」という話になりましたので、加入が従来と同じペースで進まくなりました。

さらに、使わなかった方の解約が進んでしまうことになります。すると、パイは小さくなって、(サービスを)利用する可能性が高い方が多く残っていきますが、利用が多いと私たちの費用は持ち出しになりますので、非常に採算が悪化しており、こちらのマイナスが響いています。

「dリビング」に関しては、前年度の第2四半期と比べて、利益が4,600万円のマイナスになっています。

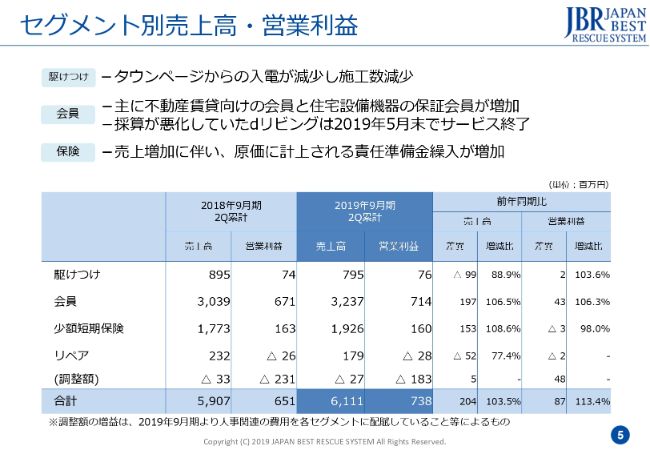

セグメント別売上高・営業利益

こちら(のスライド)では、セグメントごとの売上高・営業利益を並べています。

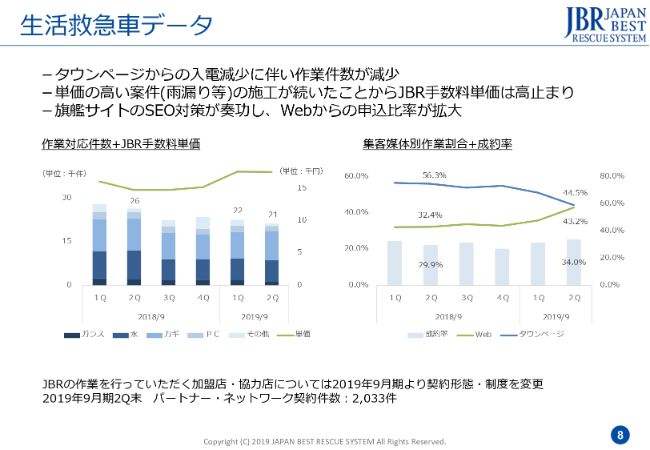

「駆けつけ」に関しては、いつもと同じ傾向です。もともとタウンページに強かった会社ですが、タウンページ(からの入電)は着実に減っています。現在、インターネットの強化を進めており、こちらは順調にプラスで推移しています。

従来と同じ傾向ではありますが、タウンページの減りが多い状態のため、売上は減少しています。いろいろなコストの調整等をしていることで、利益は確保できているという状態です。

「会員」に関しては、先ほどの「dリビング」を抱えていますが、比較的順調に推移しています。「dリビング」については、ドコモさんとの交渉をずっと進めてきて、(2019年)3月にサービス終了のアナウンスを出させていただきました。5月末で、すべてのサービスが終了となります。

「保険」に関しては、説明がなかなか難しいのですが、「売上が伸びているのに、利益が伸びていない、あるいは減ったのではないか」という話がありました。基本的に、売上が伸びると、責任準備金という……引当金の類のものになりますが、こちらの組み入れが必要になります。

こちらは、過去の一定期間の事故率といったものも反映されて、複雑な計算になりますので、見込みが違っていた部分はあるのですが、昨年度は逆に繰入がマイナスとなりました。今期は、想定よりも多く積み増しになりましたので、昨年度の戻った分と、今期の積み増した分の差が3,400万円ありました。

ここが昨年度と異なる部分になります。ただ、実態としてなにか大きくマイナスになっているわけではなく、あくまでも計算上のテクニカルなところで、このような現象が出ました。

「リペア」では赤字が続いていますが、赤字縮小の方向にはなっています。売上は減っていますが、単価の低い仕事は減らし、単価の高い仕事を増やしています。したがって、まだ赤字ではあるのですが、前年度の第2四半期比では、単価が2万6,000円から3万1,000円まで上がってきていますので、改善傾向にはあるかなと思っています。

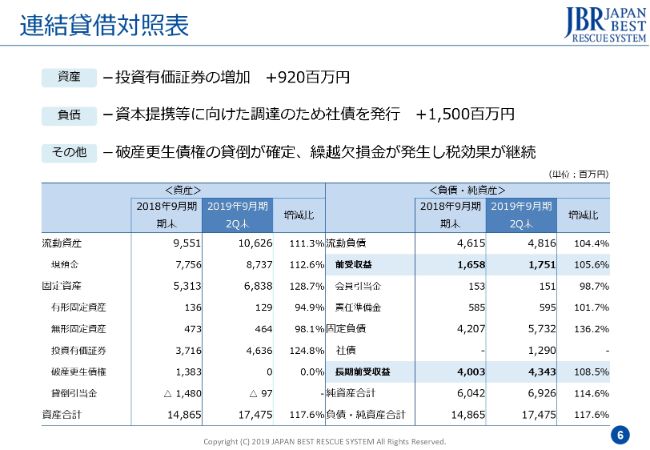

連結貸借対照表

B/Sについて、主なポイントをお話ししますと、投資有価証券が増加しています。これは、いろいろな保証やリペア等の事業について、「一緒にやりましょう」ということで、住友不動産さんの株を持ったというのが一番大きな要素になります。先方さんも弊社の株を持たれたりと、提携がらみで株の動きがありました。

そして、このようなことを進めていくにあたって、社債・私募債を発行しており、15億円を調達しています。こちら(スライド)のB/Sでは、「社債」が12億9,000万円と出ていますが、1年以内の償還予定の社債が流動負債に2億1,000万円入っていますので、合計では15億円になります。

また、先ほど申し上げたように、「破産更生債権」という見栄えの悪いものがずっと載っていて、同額の引当が入っていたのですが、これがやっと、すっきりきれいになったという状態です。

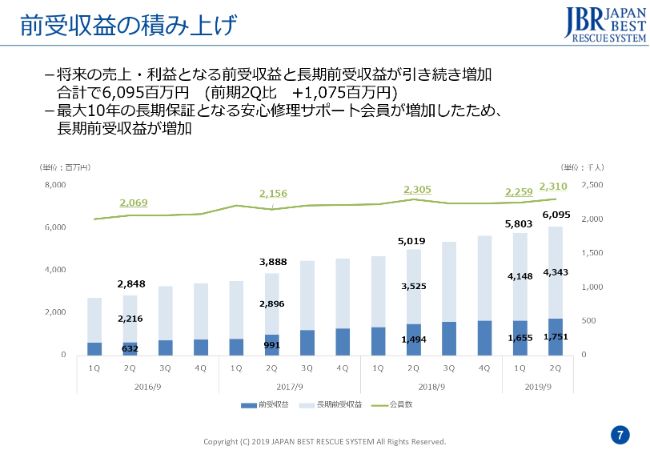

前受収益の積み上げ

こちら(スライドのグラフ)は、B/Sの中の前受収益の部分だけを取り上げた資料で、毎回出させていただいています。これが、将来の売上ですとか、収益のストックになっていきますので、ここが溜まっていくことが、弊社の1つの評価だと思っています。

設備保証の順調な伸びが貢献し、四半期ベースでは合計で初めて60億円を超え、61億円弱まで増えています。昨年度の第2四半期比でいうと、10億7,500万円の増加になっています。

生活救急車データ

こちら(スライドのグラフ)は、駆けつけ事業に関して掘り下げた資料になります。先ほど申し上げたとおり、タウンページの減少が響いていますが、プラス要因として、今回、雨漏りの案件等が非常に多く、単価が非常に高いものがありましたので、単価ベースではいままでより改善しました。

そして、(対応が)遅れていたネットは、SEO対策などを中心に進めており、まだまだではありますが、着実に(申込が)増加してきております。流入する仕事の量でいうと、タウンページとインターネット経由がほぼ半々なのですが、(スライドの)右側のグラフにあるように、ちょうどいま、インターネットが逆転するタイミングになるのかなと思います。

会員データ

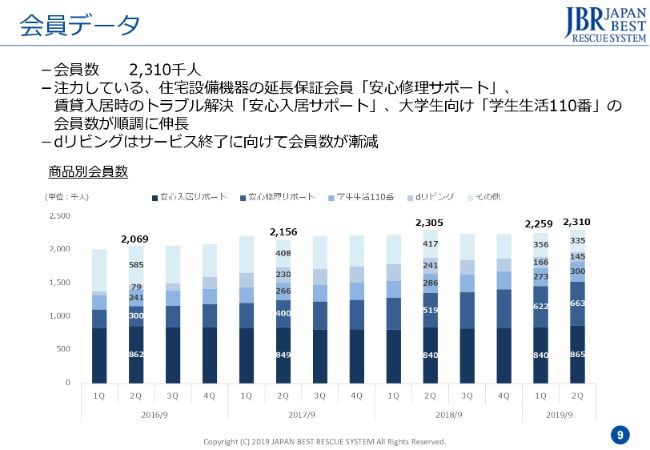

9ページは、会員のデータです。(会員事業は)一番順調な事業で、現時点で231万人の会員がいます。保険の数等は入っていませんので、会員サービスに関する人数になります。

(スライドの)下段のグラフでは、主だったサービスとその他という項目で5色に分類しています。弊社の中では、この下から3つ(安心入居サポート・安心修理サポート・学生生活110番)が、採算性のよい事業になります。

下から4つ目が、先ほどからお話ししている、問題になっていた「dリビング」というサービスです。

一番上の「その他」は、実験的にやっていたり、不採算のものが一部入ってたりということで、ずっと改善してきていますので、ここは減ってしまったというより、減らそうとして減らしてきています。

全体の会員数が大きくは増えていない中で、下の3つの部分が順調に増えて、ずっと右肩に上がってきているということは、業績の改善が進んでいるということです。

少額短期保険データ

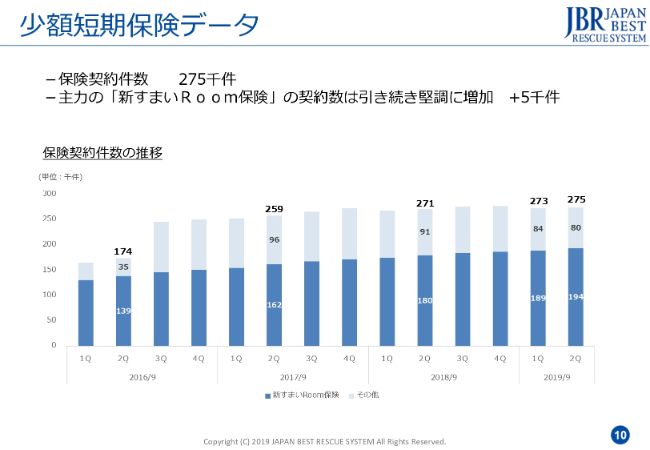

こちら(スライドのグラフ)は、保険だけを取り出したものです。不動産の会員事業と連携している家財保険に、「新すまいRoom保険」というものがあります。これは、家財の保険がベースとしてありまして、売上の8割ほどを占めています。

こちらは順調に来ていますので、新しい商品で2本目、3本目の柱を作りたいところですが、そこは思ったよりも、なかなか進展していない面もありますが……ベースはしっかりと積み上がっていて、堅実な推移になっています。

先ほどご説明したとおり、テクニカルな引当の計算に関する狂いは生じてしまいましたが、その他については順調に推移しています。

業績の見通しについては、社長の榊原から説明させていただきます。

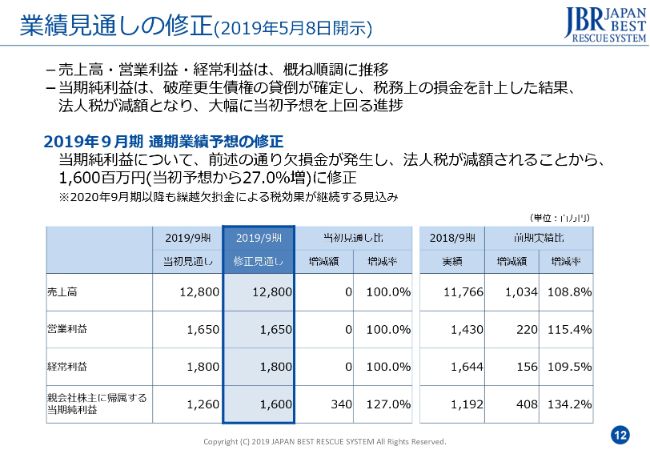

業績見通しの修正(2019年5月8日開示)

榊原暢宏氏:通期の見通しは、売上高が128億円、営業利益が16億5,000万円、経常利益が18億円です。当期純利益に関しては、(当初見通しの)12億6,000万円から、16億円となっています。

中間で、売上高は61億円に達しています。営業利益は7億3,800万円と、予定よりも3,000~4,000万円足りませんでした。経常利益は8億7,800万円で、少し上振れしています。こちらは、調整もあってこのようになっているという状況です。

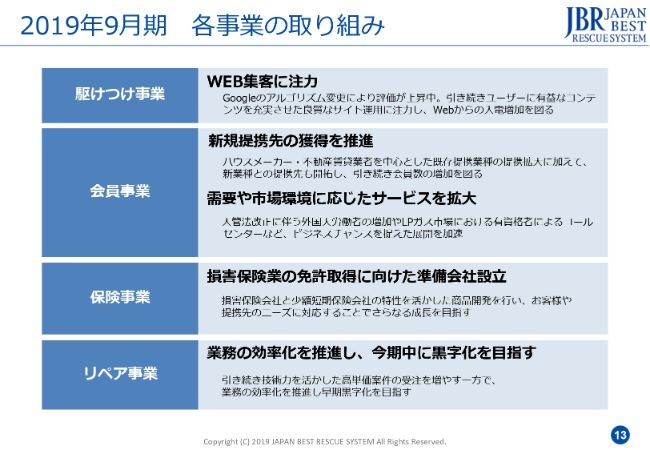

2019年9月期 各事業の取り組み

数年前から何度もいっているのですが、駆けつけ事業については、やはりGoogleさんやYahoo!さんに好かれないと、お客さまが検索したときになかなかヒットしてきません。アルゴリズムといって、検索された順位がテクノロジーによってどんどん変わっていくということで、しっかりと勉強していかなければなりません。

我々は、本当にお客さまが喜ぶサイトを作っております。本当にゆっくりで、もうちょっとスピードよくいきたいところですが……ここから5倍ほどの集客が取れるだろうということで、駆けつけ事業は本当に着々と進めていきたいと思っています。

会員事業に関しては、不動産(業者)やキャリア、もしくは住宅メーカーやホームセンター、家電量販店と組んでいきながらになりますので、相変わらず(新規)提携先を見つけていかなければなりませんが、とくに調子がよかったセグメントが、不動産事業の賃貸の入居者の方の業績です。(賃貸入居者の)お客さまは、少子化で学生や若い人が少ないといいながらも、我々は非常に伸ばしていますので、まだ少しバッファがあるのかな(と思います)。

こちら(スライド)にはありませんが、電力事業の免許も取りましたので、賃貸のお客さまの電力事業をはじめ、毎月支払があるものについて、どのようにしたらお客さまに喜んでいただいけるのかということを考えながら、取り組んでいるところです。

また、カード会社との提携ということで、いろいろなカード会社さまに付帯を勧めていくことを中心に取り組んでおり、現在、5社ほどと商談をしています。数十万名から百万名の(会員数を持つ)お客さまが多いので、付帯を(勧めていく)ということで、いろいろな企画を出しています。

地方だと、LPガスの市場もあります。ここも、電気やガスといった毎月のランニングに、お客さまの会員数が獲得できるということで、コールセンターも資格者を揃えながら、対策をとっていきたいと思っています。

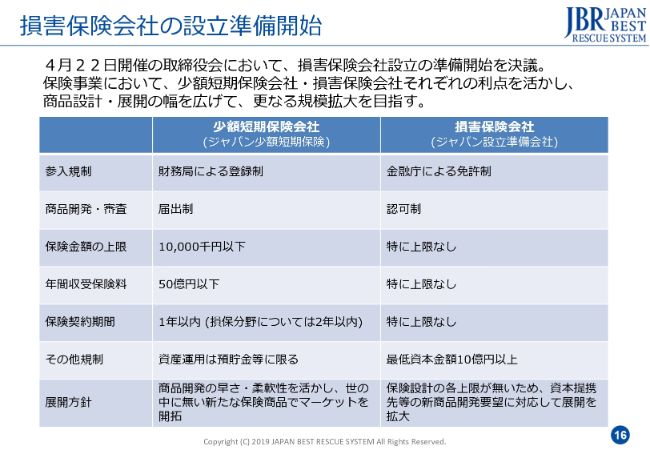

損害保険会社の設立準備開始

そして、保険事業についてです。もともと、少額短期保険といって、名前のとおり(保険金額が)1,000万円以内、かつ短期の保険業を運営してきました。こちらを活かしながら、さらにその上の損保になるための準備会社の設立をしています。

損保(会社)というのは、定かではありませんが、日本に40社前後あります。しかも、(我々はまだ)免許を持っていないという……ハードルが高い免許ですので、こちらを取れるよう、現在準備中です。こちらは、リリースをした(ばかりの)段階です。準備会社に、大手の損保会社さまや、日本のインフラともいえるコンビニさんなどの資本を入れて、準備会社でも87パーセントの比率で進めています。

損保化が実現すれば、新しく、非常におもしろい損保に……「インシュアランス・テクノロジー」という言葉がありますが、具体的になにかできないかということで、日本以外の非常に成長率が高い損保について、いろいろと勉強している最中です。

まだ免許は取れていませんので、免許が取れたら、徐々にリリースさせていただきたいなと思っています。

リペア事業は、あまり大きい事業ではないのですが、コツコツと(進めています)。早めに黒字化になると思っていましたが、ようやくトントンといったかたちです。

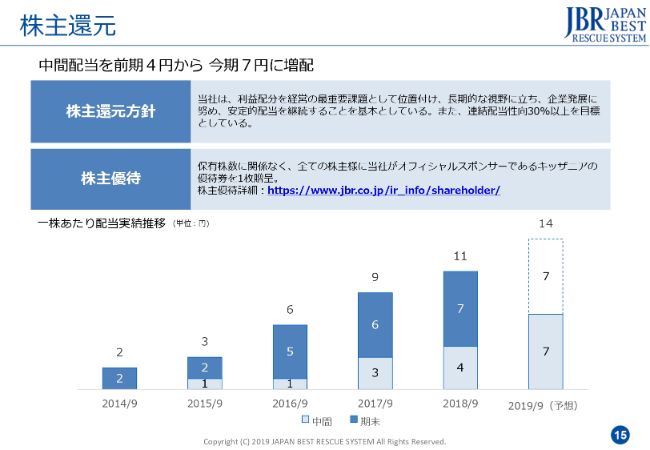

株主還元

中間配当を、前期の4円から、今期は7円とさせていただき、合計で14円を予定しています。

株主優待はいつものとおりですが、スポンサーであるキッザニアさんに「1枚で20名まで割引」という特殊なチケットを出していただいています。

先ほどお伝えしたように、損害保険会社の設立準備を開始しております。少額短期(保険)にも、非常にいいところがあるものですから、少額短期(保険)も残しながら、損害保険会社を申請中です。

現在、「ジャパン(設立準備会社)」という名前ですが、社名は変えていきます。「日本損保」というと、「損保ジャパン」があるのでNGですし、「ジャパン損保」もおかしいので……いまのところは変な名前で「ジャパン」という名前にしてありますが、今後、社名を変更していく予定です。

少額短期保険は(保険契約期間が)短期でしたが、こちら(損害保険)は上限がありませんので、1年や2年の保険ではなく、継続的な保険をお求めのお客さまを、さらに開拓できると思っています。

なお、資本金が10億円以上という規制ですので、14億円で準備会社を設立しました。

先ほど申し上げた「インシュアランス・テクノロジー」も含めて、いまある保険会社さんは、人件費をはじめとするトータル的なコストが非常に高いです。一方、我々は、現在、社員が30名、パートさんを入れて40名で、少額短期(保険業を運営しています)。(新しい損害保険会社は)これよりも(コストが)かからないので、コストの見直しもできます。

さらに、新しい保険にチャレンジしていけば……例えば、保険証券をうつしたらそのまま10パーセント割引になるようなものであったり、AI・文字認証を使ったアプリでコストダウンができるような損保、あるいは、スマホを傾けると損害保険料がわかるものを作ってもよいのではないかなと(考えています)。

こういったものをいま勉強していまして、いろいろと新しい開発をしていきたいなと(思います)。少人数だから、小規模だからこそできることに、アクティブに取り組んでいきたいと思っています。

以上で説明を終わります。ありがとうございました。

新着ログ

「サービス業」のログ