興銀リース株式会社 2019年3月期決算説明会

興銀リース、通期は営業益・経常益ともに前年比20%超の増加 不動産・グローバルビジネスが伸長

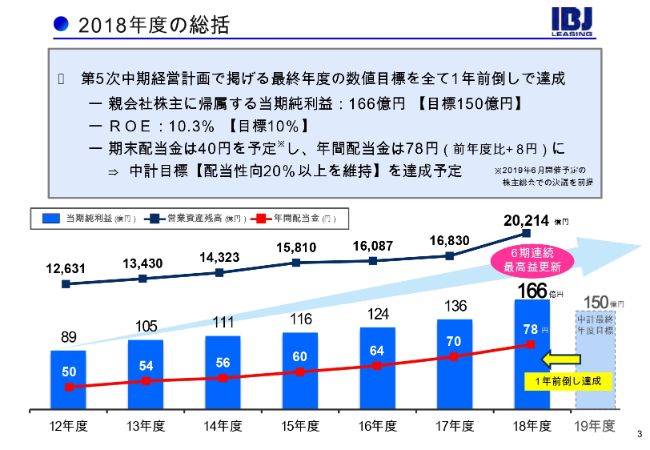

2018年度の総括

本山博史氏:本日はお集まりいただきまして、ありがとうございます。それでは、3ページをご覧ください。2018年度の決算の総括です。

おかげさまで、2017年度を開始年度とする第5次中期経営計画は、最終年度の数値目標をすべての項目において1年前倒しでクリアすることができました。

当期純利益は166億円、ROEは10.3パーセント、期末配当金は40円、年間配当は78円ということで、「配当性向20パーセント以上を維持」という目標が達成できました。

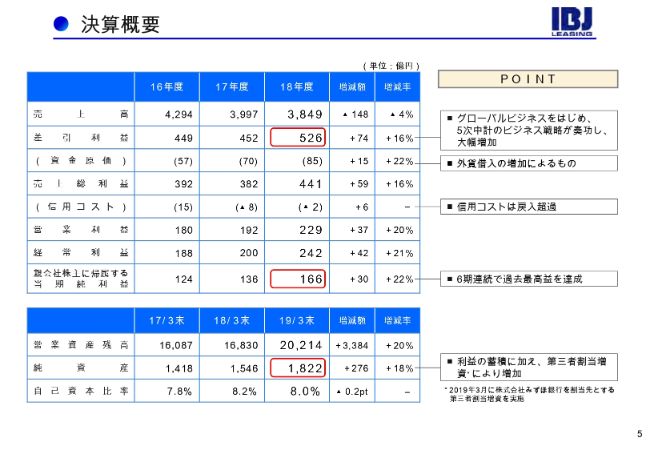

決算概要

決算の概要をご説明します。売上高は3,849億円です。これは、不動産のエグジットが2016年度・2017年度に比べて少なかったということで、(前年同期比で)マイナス148億円となっております。

差引利益は526億円となり、初めて500億円台に乗りました。この要因の1つが、不動産ビジネスとグローバルビジネスの伸びでした。これらはいずれも第5次中期経営計画の注力分野でしたので、戦略が奏功したということです。

資金原価につきましては、(前年同期比で)15億円増えております。これは、外貨借入の増加によるものです。調達面については後ほどご説明いたします。

信用コストは引き続き戻入超過でした。営業利益・経常利益はいずれも20パーセント以上の伸びを達成し、当期純利益は166億円となりました。

とくに地銀さんなんかに多いのですが、親会社さんから、子会社の株式を売ってほしいという……こういった株の売却益の特殊要因が10~15億円ぐらい含まれております。それを除いたベースでも、中期経営計画の目標である(当期純利益)150億円はクリアできたのではないかと考えております。

営業資産残高は2兆円を超えましたが、純資産は(2019年)3月にみずほ銀行の第三者割当増資がございましたので、1,822億円になり、自己資本比率は8.0パーセントです。

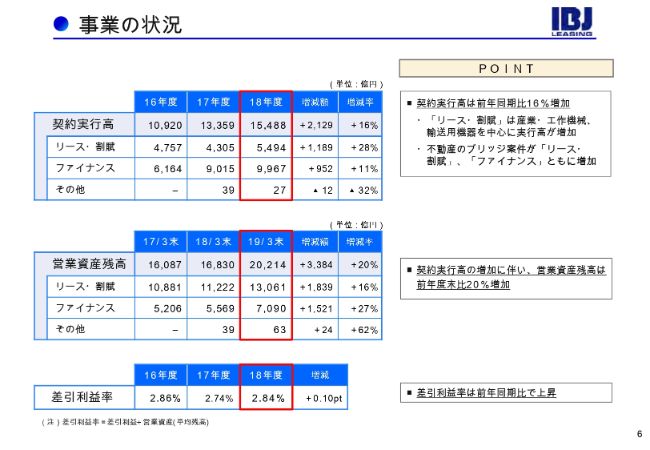

事業の状況

6ページには、契約実行高と営業資産残高をお示ししております。契約実行高において、リース・割賦部門の(前年同期比)28パーセントの伸びは、産業・工作機械の増加と(スライドに)書いてありますが、半導体の製造設備のリースが大きく寄与しています。輸送用機器については、今年度は昨年度に比べて航空機の仕込みが多くできました。

また、リース・割賦、ファイナンスの両セグメントで、不動産のブリッジ案件が大きく寄与いたしました。こういった契約実行高の伸びに伴い、営業資産残高も伸びています。

営業資産残高の伸びに対して、この中期経営計画では、収益性が高い資産を積み上げようということで、いろいろ取り組んでまいりました。ようやく差引利益率も反転してきたかなということで、前年同期比で0.10ポイントアップの2.84パーセントになりました。

フローのネットレートを見ても、不動産や航空機などの専門部、そして一般の支店も含めた営業部隊、それぞれが2017年度を上回る水準を確保できてきております。収益性にこだわった営業に変えようという中期経営計画のもとで、この2年間取り組んできたことが奏功したのではないかと思います。

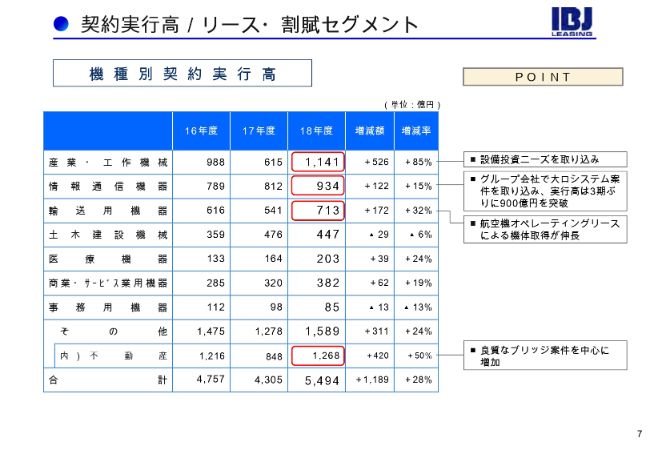

契約実行高/リース・割賦セグメント

7ページは、機種別契約実行高です。2018年度はトータルで5,494億円となり、(前年同期比で)28パーセントの伸びとなっております。

業界平均でいうと、この28パーセントに相当するものが3パーセントほどですから、やや突出しているような感じです。この背景には、昨年度に産業・工作機械が少し抑えられていたこと、また、不動産もブリッジ案件があまりなかったことがあり、(産業・工作機械で前年同期比)85パーセントの伸び、(不動産で前年同期比)50パーセントの伸びとなりました。

加えて、情報通信機器では官公庁向けの大口の受注がとれましたし、輸送用機器は航空機のオペレーティングリースの機体取得により伸長しております。

土木建設機械の(前年同期比で)マイナス6パーセントは、業界平均がマイナス7パーセントですから、2017年度の排ガス規制前の駆け込みの反動が表れているかと思います。

医療機器は(前年同期比でプラス)24パーセントです。これは、大型の医療機器のリースで、ファイナンス・サービス契約付き等も出てきたことや、中国での病院のファイナンスにも取り組んできたことが、大きな伸びの原動力となりました。

また、商業・サービス業用機器につきましては、流通小売の店舗設備の積み上げであったり、中国に進出する日本の外食産業の既存店舗の一括リースバックといったことが非常に大きく効いて、(前年同期比でプラス)19パーセントとなっております。

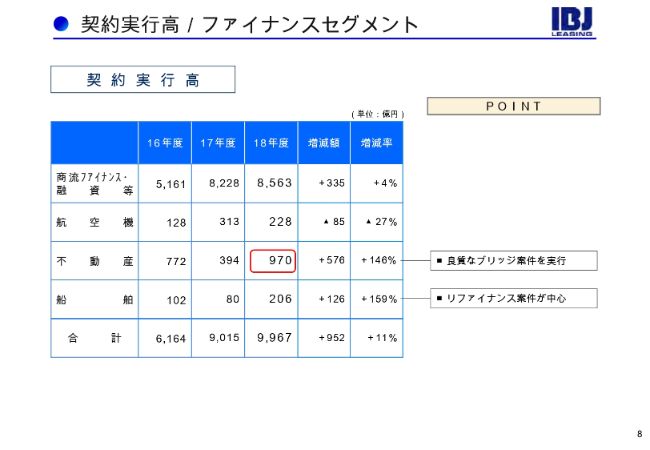

契約実行高/ファイナンスセグメント

不動産については、ブリッジ案件の結果です。船舶については、契約実行高は増えたものの、残高は大きく増えていませんが、今年度はリファイナンスの契約が多かったということです。

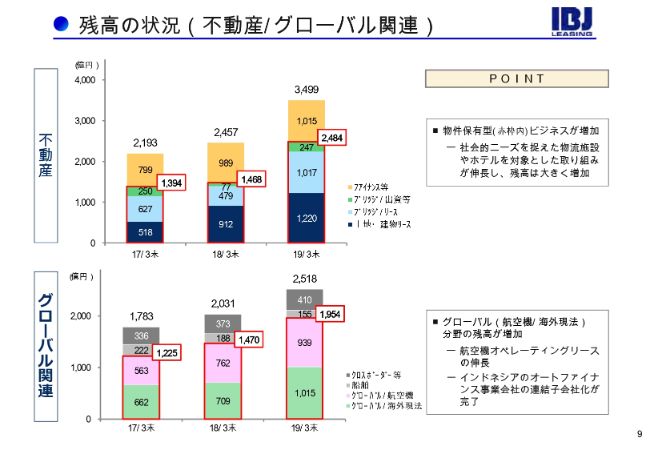

残高の状況(不動産/グローバル関連)

我々が注力している不動産の分野についてです。この(スライドのグラフの一番左の)2017年3月末というのは、(第5次)中期経営計画を始める前です。

以前にも申し上げましたが、我々はこの2年間、不動産の中でも物件を持つビジネスに注力してまいりまして、(物件保有型ビジネスの残高は、2017年3月末の)1,394億円から、(2019年3月末は)2,484億円となりました。

土地・建物リースは(2019年3月末で)1,220億円となり、(2017年3月末から)700億円ほど増えています。また、ブリッジも(2017年3月末から)380億円ほど増えているということで、いずれも取り組みの成果があらわれてきたのではないかと思います。

土地・建物リースの1,220億円のアセット別の内訳は、半分ほどが商業施設、そのまた半分ほどがオフィスとホテルとなっています。ただし、昨年度はやはりホテルの伸びが大きかったということであろうかと思います。いずれにしろ、私どもが持っている土地・建物リースのエリアは、東京・名古屋・関西で9割ということで、地方はかなり整理してきました。

(スライドの)下のグローバル関連を見ますと、緑色で示している「グローバル/海外現法」のファイナンスが伸びました。また、航空機も伸びており、(海外現法・航空機をあわせて、2017年3月末の)1,225億円から、(2019年3月末は)1,954億円となっております。それぞれが350~360億円の伸びを出せているということであります。

なお、海外現法の中には、昨年発表いたしましたインドネシアのオートファイナンスの事業会社の連結取り込みも、100億円ほど入っております。

グローバルの海外現法も、どちらかというと日系の伸びはほとんどなく、非日系の取引先の伸びが中心です。非日系といっても2通りありまして、日系の取引先の販売先あるいは仕入先といったところの現地企業が1つです。

そしてもう1つは、我々がジョイントベンチャーで組んでいる各地域の銀行……例えば、タイであればクルンタイ銀行、フィリピンでいえばフィリピン・ナショナル銀行といったところの取引先の紹介を経て、そういったところにリースするといったかたちです。非日系については、このような2パターンが多いです。

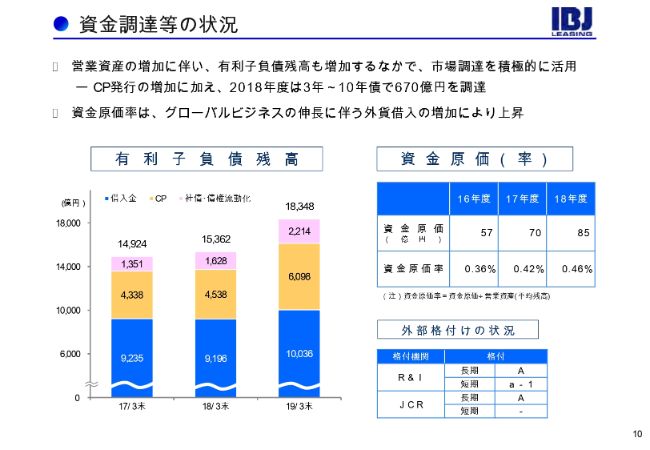

資金調達等の状況

資金調達等の状況です。先ほど、営業資産は2兆円(を超えた)と申し上げましたが、有利子負債残高は1兆8,348億円ということで、そのうち借入が約1兆円、CPが約6,000億円、社債・債権流動化が約2,200億円となっております。こういったかたちで、積極的に市場調達に打って出ることができました。

ここ(スライド)にありますように、2018年度は3年・5年・7年・10年と、バラエティに富んだ社債で670億円を調達できましたし、CPもここまでできました。

円貨の調達については、おかげさまで(前年度から)15億円の伸びがあります。円貨については、ボリュームは増えていますが、金利が下がったためマイナスになっており、この伸びのほとんどが外貨のボリューム(増)と金利要因です。

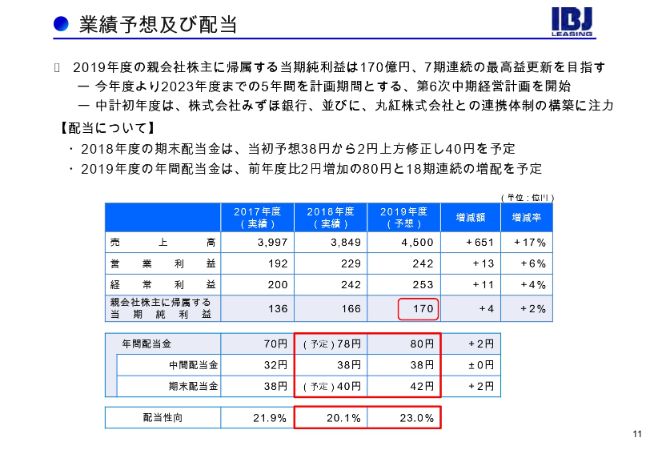

業績予想及び配当

業績予想及び配当です。2019年度の親会社株式に帰属する当期純利益は170億円を予定しております。これが達成できれば、7期連続の最高益更新となります。166億円から170億円というのは小さく見えるかもしれませんが、先ほど申し上げましたように、株の売却益等の特殊要因を除くと、(実質の当期純利益は)150~155億円といったところですから、それなりの伸びということになります。

また、みずほ銀行ならびに丸紅との連携を発表いたしました。(第6次中期経営計画の)初年度である2019年度は、まずこの体制をきっちりとつくり上げて、それに基づいた実績を上げていく、パイプラインを増やしていくといったことが、非常に大きなテーマであると考えております。(当期純利益)170億円(という目標)にも、こういった連携の要素が含まれております。

年間配当金は2円増配の80円ということで、配当性向は23パーセントを予定しています。

新着ログ

「その他金融業」のログ