ログミーファイナンス 第4回 個人投資家向けIRセミナー&講演会 第3部・アイペット損害保険株式会社

アイペット損害保険、商品ラインアップの拡充で保有契約件数は42万件超 純増数で業界1位を記録

第4回 個人投資家向けIRセミナー&講演会(第3部)

山村鉄平氏(以下、山村):みなさま、こんにちは。アイペット損害保険の代表取締役の山村です。本日はお忙しい中、アイペットの説明会にご参加いただきまして、誠にありがとうございます。それでは、資料に沿って説明をさせていただきたいと思います。

経営理念/経営ビジョン

当社では、経営理念としまして、ペットとの共生環境の向上と、ペット産業の健全な発展の2軸を謳っています。

経営ビジョンは「より安心なペットとの生活を共に創る。」ということで、まずはペット保険を日本でしっかりと普及させて、社会に貢献しながらペットと寄り添った生活ができるようにするということを掲げています。

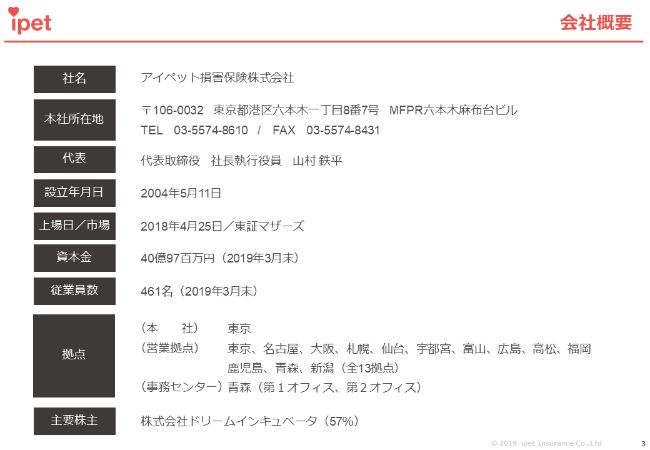

会社概要

会社概要ですが、今期で15周年を迎える会社です。まだまだ未熟な会社ですが、ペット保険の中では年次が長いほうです。ペット保険自体がここ約20年ぐらいの間に日本に入ってきたというところで、一気に普及してきている状況です。

拠点は業界では最多で、全国に拠点を構えており、ペットショップを中心に営業活動をしています。

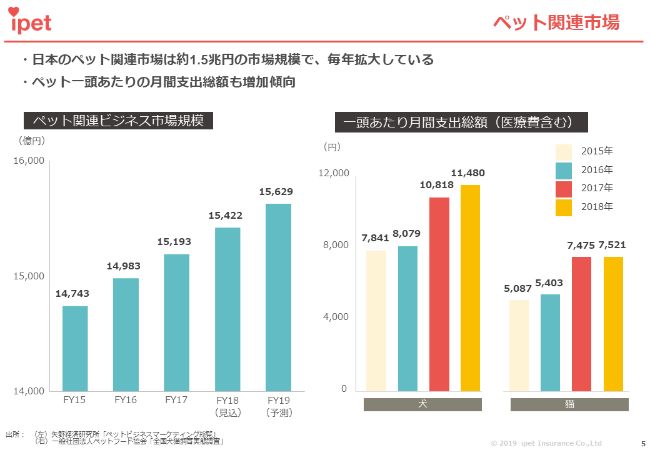

ペット関連市場

まず、ペット保険やペット市場をご理解いただきたいため、概要についてご説明します。

ペット関連ビジネスの市場規模は1.5兆円といわれており、毎年毎年伸びているところです。ただし、実はワンちゃんとネコちゃんは、日本では今1,850万頭くらいで、微減している状況です。ネコが横ばいから少し微増ぐらい、イヌが微減というところで、合計で1,850万頭くらいとなります。

日本人の15歳未満の人口が1,500万人ぐらいですから、子どもよりもワンちゃんやネコちゃんのほうが多い国です。微減はしているのですが、ペット関連ビジネス自体は伸びてきている状況です。

スライドの右のグラフが、1頭あたりの月間支出額です。これは計算方法が変わっているため、一気に伸びているように見えるのですが、ワンちゃんが1ヶ月で1万1,500円ぐらい、ネコちゃんが7,500円ぐらいで、1頭あたり(の支出額も増え)、要は家族になってきているということです。

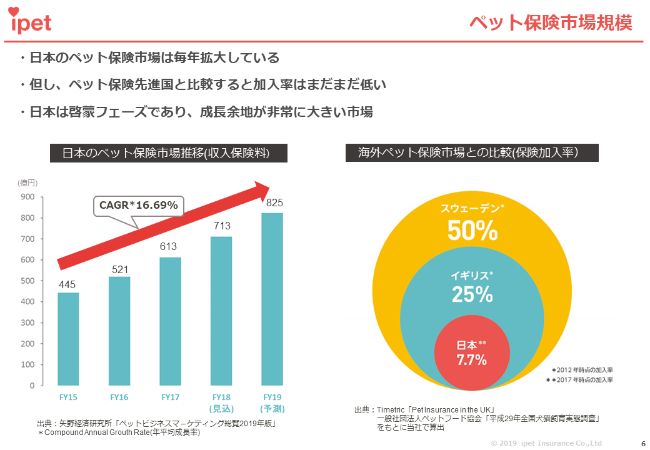

ペット保険市場規模

ペット保険市場はどうなっているかというところです。

スライドの左のグラフのように、ここ最近で一気に普及して、毎年市場全体で17パーセントぐらい伸びてきており、一気に右肩上がりです。

そのような状況にもかかわらず、スライドの右の図のとおり、日本でのワンちゃん、ネコちゃんのペット保険加入率は(スライドは7.7パーセントですが)最新数値は約9パーセントぐらいと言われています。

イギリスでは25パーセント、スウェーデンでは50パーセントということで、人間ほど正確な数値ではないのですが、あらゆる文献等をもとに割り出したところ、だいたいこれぐらいの加入率ということで、日本はまだまだ啓蒙フェーズであると言えます。まだまだ伸びるであろう市場ということです。

さらに、ペットが家族化してきているということで、人間と同じような扱いになってきています。

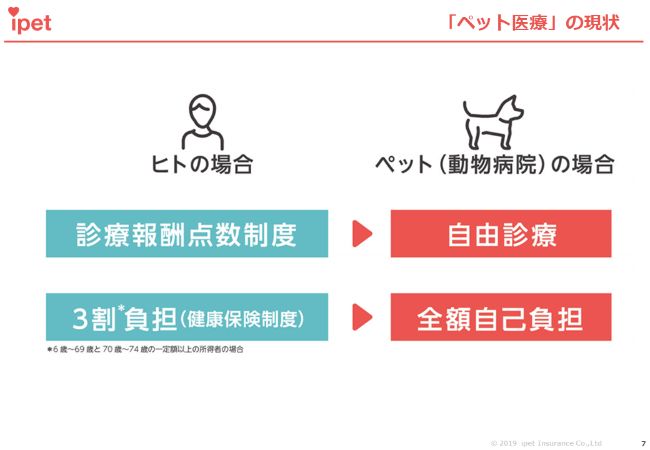

「ペット医療」の現状

なぜペット保険(が重要)かということなのですが、まず人間の場合、風邪を引いて病院に行ったとします。費用は、薬をもらってだいたい2,000円ぐらいのイメージかと思います。これはどの病院でも点数が決まっており、3割負担です。これがペットの動物病院の場合は自由診療で全額自己負担になります。

ここが大きな違いであり、非常に高くなりやすい傾向にあります。全国で動物病院が1万1,000〜1万2,000件ほどあるといわれているのですが、病院によって料金も「三者三様」で、全部違うということです。

ペット保険の必要性 / 手術診療費事例

高額になりがちな診療費ということで、スライドは当社の支払い例になるのですが、傷病ランキングになります。

ワンちゃんとネコちゃんで手術の内容も違うのですが、わかりやすい身近なところでいうと、骨折は30万円もかかり、これが全額自己負担になります。もちろん骨折の内容によって、また病院によっては20万円のところもあれば、10万円の場合もあります。例えば下痢で病院に行ったとき、Aという病院では5,000円、Bという病院では1万円、Cという病院では2万円ということもあるのです。

全体的に非常に医療費がかかるなかで、ペット保険の必要性が非常に高まってきているという状況で、広く普及してきているといった背景があります。

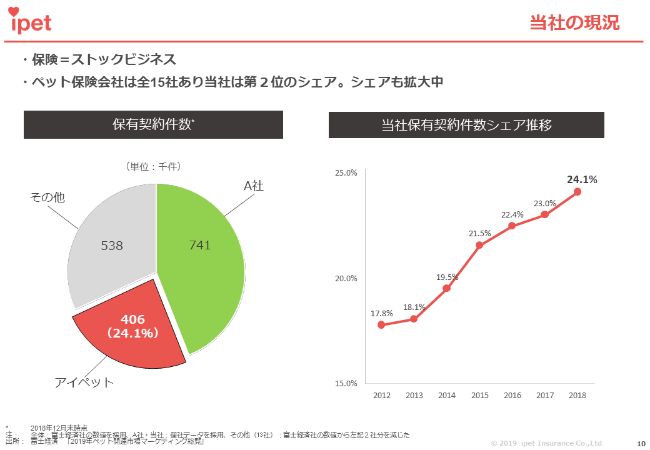

当社の現況

当社の強みを生かしたビジネスモデルということで、特徴的な部分について順番に触れていきたいと思います。

まず、保険自体はストックビジネスです。保険期間は1年ですが、一度加入いただいた場合は継続していただくかたちになります。保険は積み重なっていくため、今のところ当社もずっと右肩上がりの状況が続いています。

ペット保険はニッチで、あまり聞いたことがない方も多いのですが、実は今でも15社ほど保険会社があります。そのなかでも損害保険会社は、当社を含めて5社。そして、少額短期、要はミニ保険会社が10社程度です。

損害保険会社にはセーフティネットがありますので、もし会社が破綻した場合でも契約者が守られるということで、そのあたりが強みで信頼も高いため、やはり損害保険会社のほうが強みがあると思います。

スライドの左のグラフの「A社」は、みなさまもご存知かもしれないですが、アニコムさまという会社です。1位のアニコムさまと2位の当社で、契約件数ベースではもう70パーセント近くのシェアを持っているという状況で、当社はどんどんシェアを拡大している状態です。

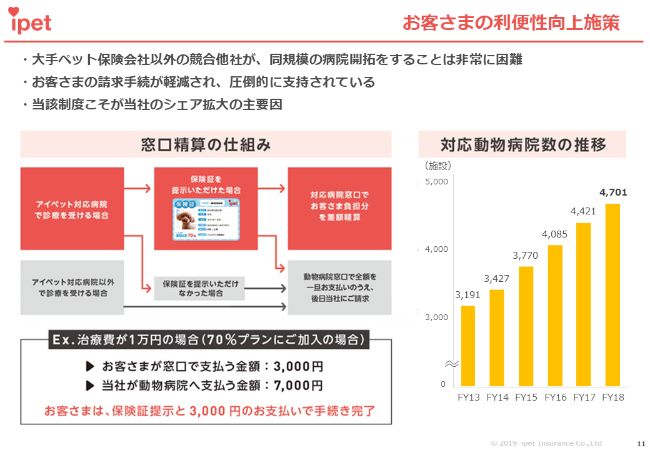

お客さまの利便性向上施策

「お客様の利便性向上施策」ということで、当社の特徴的な部分が「対応動物病院制度」です。

先ほど「全国に1万1,000〜1万2,000ぐらい動物病院がありますよ」というお話をさせていただきました。まずは医療費を窓口で払っていただき、そのあとに保険会社に保険金を請求するのが保険の仕組みです。しかし、1位の会社であるアニコムさまと当社は、対応動物病院制度という仕組みにより、提携している病院については、窓口で差額精算ができます。要は、健康保険と同じ扱いです。

加入するとカードをお渡しするのですが、これを提携している病院に持っていくと、「70%プラン」という商品であれば、先ほど下痢で1万円と言われたところが3,000円になります。これが、非常に利便性が高いというものです。

今ではペットも家族化してきていますが、例えば費用が2万〜3万円もするとなると、「少し具合が悪そうだけど、連れて行きにくいかな」と思ったりします。しかし、この制度があれば差額負担で済みますので、気になることがあれば簡単に病院に連れていけます。

このあたりが他と圧倒的に違うということで、保険料は当社のほうが高いのですが、ネットで入りやすい保険などもあるなかで、圧倒的に当社の保険がお客様から支持いただけている状況です。

お客さまからの感謝のお言葉

こちらのスライドには、お客さまからの声が書いてありますが、割愛します。

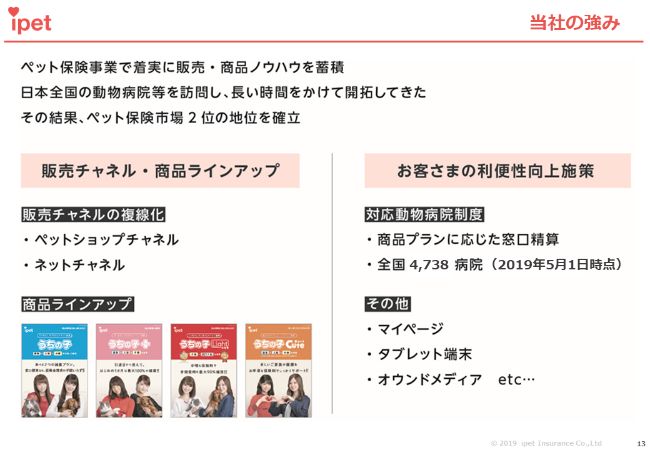

当社の強み

当社の強みですが、まずはチャネルについて、「ペットショップチャネル」と「ネットチャネル」があります。

日本でのワンちゃんの入手経路は、65パーセントがペットショップかブリーダーになります。ネコちゃんは、ペットショップでの購入は2割以下となります。

そのようななかで、まず全国にあるペットショップさまを、1位のアニコムさまと当社で代理店を取り合いながら戦っている状況で、日本の8〜9割近くのペットショップさまは1位と2位の会社で代理店化しているという状況です。ですから、10数年間積み上げたペットショップとの関係で代理店化していることが強みとなります。

ネットチャネルについてですが、当社は2位のため、かなり早くからネットに力を入れたため、ここのノウハウは業界1位で、獲得件数は非常に多くなってきているということです。

先ほど申し上げましたが、ワンちゃんの場合はペットショップチャネルが非常に有効なのですが、ネコの場合は8割ぐらいが「もらった」「拾った」「勝手に増えた」など……繁殖力が高いですからね。

そのように、ネコちゃんは代理店で保険の説明を聞いていない方が非常に多いため、ネットなどで認知度を向上して、ネットで獲得することが非常に有利だといえます。

また、商品ラインアップについては「実損填補」というかたちで、かかった費用に対して70パーセントや50パーセントをお支払いしています。対応動物病院制度は、窓口精算があるというところが非常に強く、現在約4,800の病院が当社と提携しており、差額精算ができるかたちになっています。

このあたりが、当社の強みであるといえます。

また、スライドの商品ラインナップのところに乃木坂46の白石麻衣さんなどが出ていますが、認知度向上施策として乃木坂46をイメージキャラクターとして使用させていただいたりもしています。

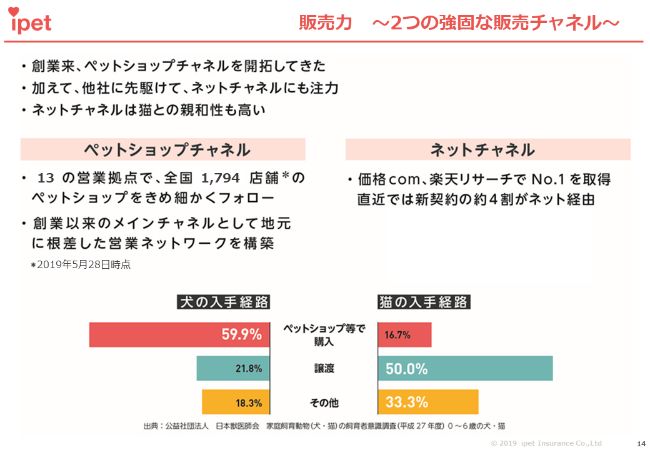

販売力 ~2つの強固な販売チャネル~

繰り返しになってしまうのですが、ネットチャネルはネコにも非常に有効ということで、業界内でもネコは一番獲得できているというリサーチ結果が出ています。

リアルチャネルの強化:拠点拡大に伴う面密度アップ

昨年1年間で、営業所と支店を、あまりお金のかからないかたちでしっかり分散化させて、面密度を上げながらフォローさせていただいております。

例えば、ペットショップを代理店にするのは非常に難易度が高いのです。当然ペットの専門家ですので、そのような方々に保険を販売いただくには、しっかりと面密度を上げながら、金融商品を売っていただく教育が必要になります。そこで、このあたりは差別化が図れているというところです。

チャネルの複線化:ネットでの数々のNo.1

ネットにも強いというお話をさせていただきましたが、たくさんの1位を獲得させていただいています。スライドにもありますが、ネコについてはネットでNo.1という評価をかなりいただいております。

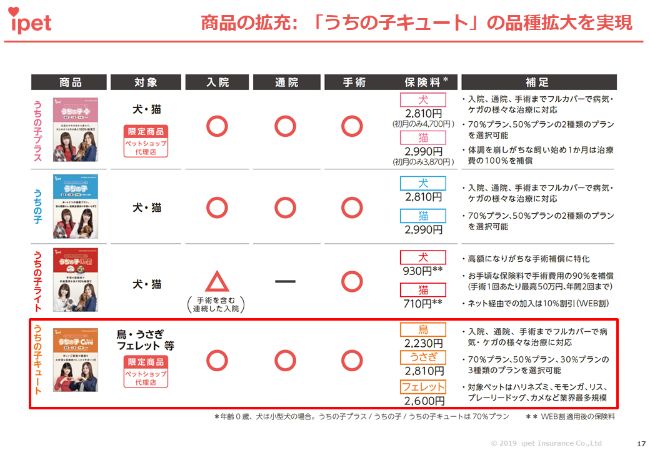

商品の拡充:「うちの子キュート」の品種拡大を実現

商品ラインナップについてです。

当社が2位だからというのもあるのですが、主力商品がスライドのピンクのもので「うちの子プラス」と、青の「うちの子」です。ほとんど一緒なのですが、ピンクのほうはペットショップ専用商品で、最初にペットを購入したときにすぐ入れるもので、補償が手厚い商品になります。基本的にはほとんど一緒です。

特徴的なのは上から3番目「うちの子ライト」です。これは、保険料が安いかわりに手術に特化したもので、「手術のときは大きく保険金を支払いますよ」という商品です。当社は「うちの子ライト」という商品を、ネットでもしっかり売っています。

1位の会社さまは、(1番目や2番目のような)主力商品が中心で、3番目のような商品を思い切り展開してしまうと、「主力商品をやめて、安いほうに入り直す」という現象が起きてしまいます。

しかし、当社は二番手ということもあり、こうした保険を主力商品と同時にスタートさせており、そちらも選んでいただいている経緯がありますから、保有契約件数については、しっかりと純増させています。そして、前期については、保有契約純増件数は業界で1位になりました。

また、「うちの子キュート」という商品は、イヌ・ネコ以外で、鳥・うさぎ・フェレットからスタートして、その後もトカゲやモモンガなどかなり数を増やしています。こちらも、件数を獲得しつつある状況です。

ペット保険の裾野を広げる認知度向上施策/メディア展開(例)

ペット保険自体を世の中に広めていくということで、参加型企画として、「ワン!にゃん!カレンダー」や、「ワン!にゃん!かるた」などを作っています。ペットを飼っている方に対しては、自分のワンちゃん、ネコちゃんの写真を投稿してイベントに参加するといった形式のものは非常に有効です。

また、3月10日には「うちの子HAPPYマラソン」という日本最大級のペットマラソンを開催しました。8,000人ぐらいに来場いただいたということで、こちらも業界ではかなり話題になりました。

これらは、認知度向上のためでもありますが、CRM(Customer Relationship Management)というところで、メールマーケティング、アウトバウンドコールなども駆使しながら、新規獲得あるいは継続率の向上も推進しています。このようなイベント等の案内をするだけでも、たとえ参加しなくても、継続率の向上にはつながってきます。

こうした取り組みが、認知度向上、継続率向上、お客様の満足度向上につながり、また参加いただくことで(顧客)リスト獲得につながっています。二番手ではありますが、こうした工夫をしながら運営しております。

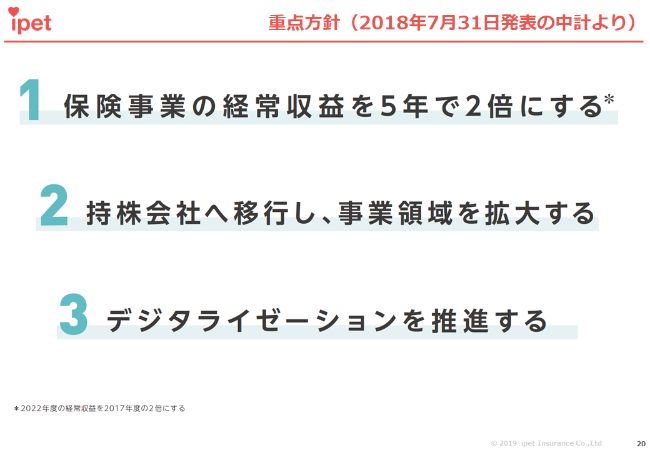

重点方針(2018年7月31日発表の中計より)

今後の成長戦略です。去年の中計で発表させていただいたものですが、3点あります。

1点目は、保険契約をしっかり増やしながら、足元の保険事業でしっかりとトップラインを作り、経常収益を5年で2倍にするというものです。

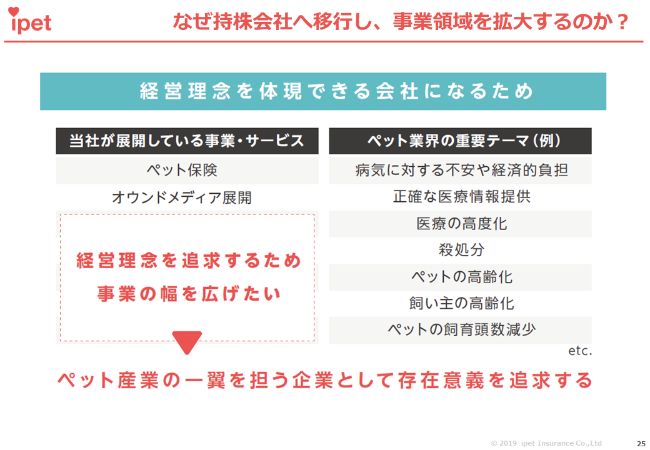

2点目は、ペット保険会社ですので、実は金融機関であり、保険会社であります。ですから、今のままではペット軸の事業はできないということで、持株会社に移行して事業領域を拡大するということです。持株会社にすることによって、社会性、収益性も含めてしっかりとペット軸の事業に手を出していきます。

3点目は、デジタライゼーションの推進です。デジタライゼーションにはいろいろな意味があると思うのですが、先ほど申し上げたCRMの実施であったり、顧客リストなどのデータをしっかり駆使していきます。医療データや保険データを持っていますから、それらを駆使して新規の獲得や継続率の向上などに使用します。

当社は保険会社のなかでもまだ新しい会社であり、成長に見合った投資ができていません。例えば、OCRやRPAによる自動査定などを推進しながら、事業費削減にも貢献するような取り組みを行っていきます。

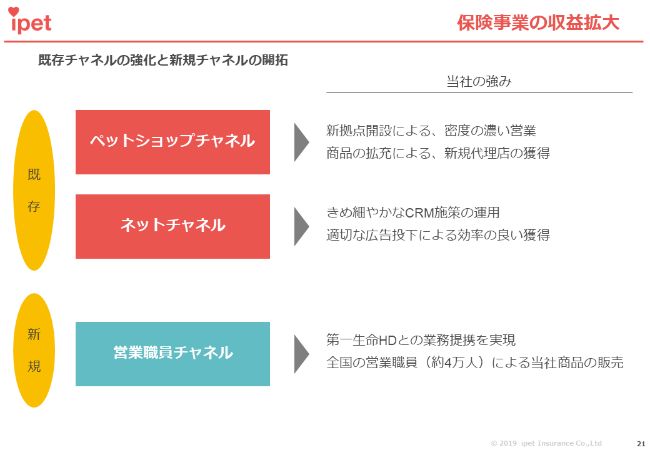

保健事業の収益拡大

当社の戦略としては、ペットショップチャネルとネットチャネルを同時進行でしっかり展開していくことに加えて、営業職員チャネルも推進していきます。

先般、第一生命との業務提携を発表させていただきました。すでに第一生命のホームページでは販売しているのですが、4万人もの職員がいますので、そこを営業職員チャネルとして、販売してもらおうと考えています。

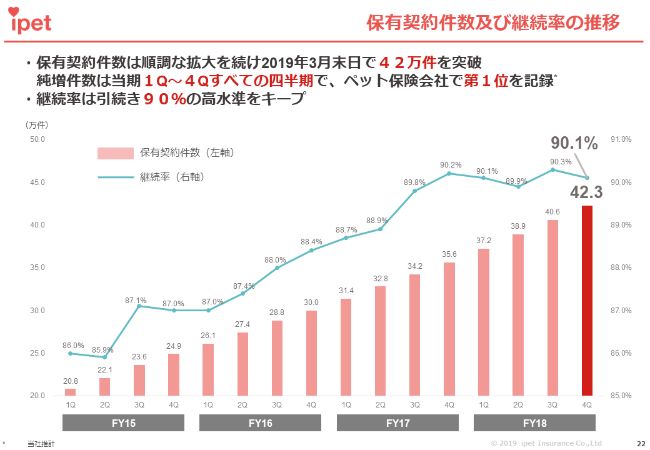

保有契約件数及び継続率の推移

先ほど申し上げたとおり、保険ですのでストックビジネスになります。保有契約件数は順調に推移しており、この10年で10倍ぐらいになっていますが、保有契約件数は昨年度の純増件数で1位となり、42万3,000件まで積み上がってきました。

また、特徴的なのは継続率が非常によいということです。数字を公開していない会社もけっこうあるためなんともいえないのですが、基本的には継続率は第1位だという自負があります。

少額短期はやはり継続率が悪いということで、1年ですぐやめてしまったりという話は聞いていますが、これだけの件数で継続率が1位であるということで、先ほど申し上げたような接点を持ちながら事業に取り組んでいるからこそです。

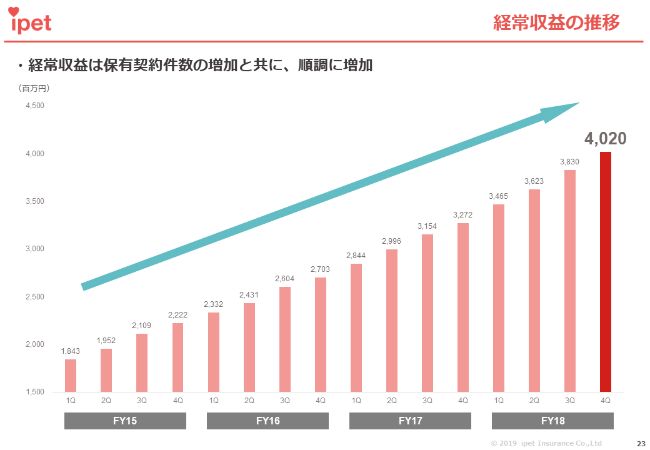

経常収益の推移

保有契約件数とともに、トップラインも伸びています。

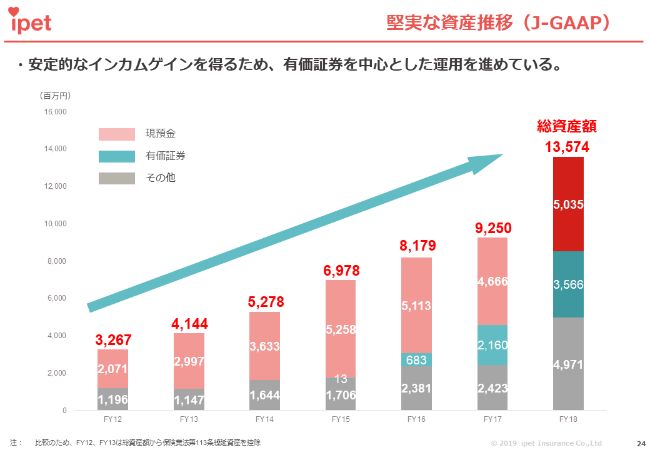

堅実な資産推移(J-GAAP)

資産も順調に積み上げています。現預金は運用に回していますので少し減っているように見えますが、資産自体は順調に伸びています。

とくに2018年のところですが、上場させていただき、そちらの資金も入っているため、しっかりと右肩上がりです。保険の会計は非常に手堅く行っていますので、資産をしっかり見ていただきたいと思っています。

なぜ持株会社へ移行し、事業領域を拡大するのか?

持株会社への移行についてです。事業領域をしっかりと拡大するのですが、ペットがテーマということで、社会に貢献できるところがたくさんあると思っています。

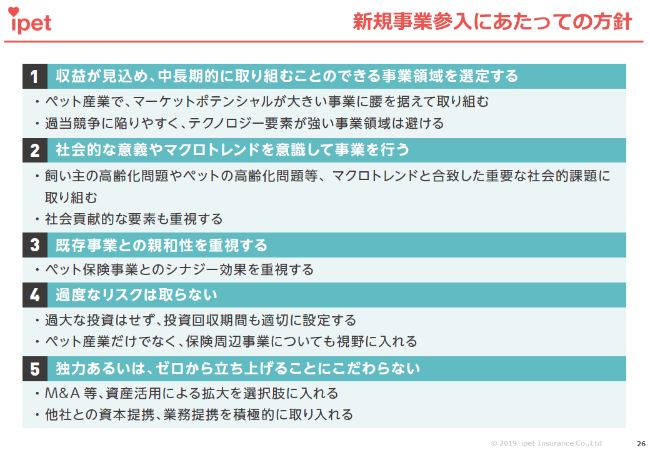

新規事業参入にあたっての方針

ペット産業をしっかり引っ張っていけるような会社になっていきたいということで、社会性、収益性などをしっかり考えながら取り組んでいきたいと思っています。

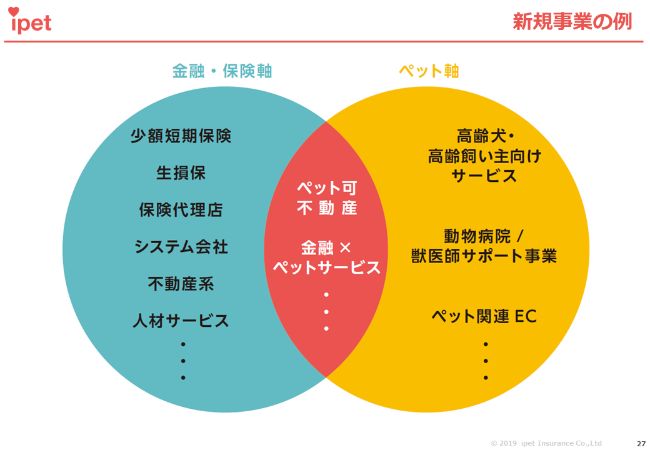

新規事業の例

では、実際にはどのようなビジネスを行うのかということですが、まだ持株会社にする認可がおりていませんので、準備は着々と進めていますが、詳細はお伝えできません。ただ、金融軸、あるいはペット軸だと思います。

金融軸であれば、場合によってはM&Aもあるかもしれませんし、保険代理店のようなこともできるかとは思います。

ペット軸については、スライドに書いてあるとおりです。(人間でいう)「衣食住」のところで、「“医”療」、そして「食」、また「住」の住むところでは、ペット可の不動産事業といったことも可能かと思います。

最近、東京ではペット可マンションが増えているのですが、ペットが嫌いな方もいますので、飼い主の方でもまだまだつらい思いをしていたりします。そこで、ペット共生マンションやペット共生住宅などは、非常にニーズがあります。

業績ハイライト(会計基準について)

業績ハイライトについてです。

当社は、今日のこのような場でお話をさせていただく機会がいくつかあるのですが、「これだけはわかってください」というところを今から1つだけお伝えしますので、ここだけはご理解いただければと思います。

アイペット損害保険は保険会社ですので、保険会社の会計処理を行っています。そのなかでも、通常の会社さまは「未経過保険料方式」という会計処理をしているのですが、アイペットだけが「初年度収支残方式」となっています。

初年度収支残方式は、簡単にいうと、収支相等の原則に基づいた内容になっています。未経過保険料方式は発生ベースで見ているため、例えば4月1日から3月31日までに事業費を使った場合、当然そこで処理された内容になるわけです。責任準備金の考え方が違うため、ここで誤差が出てきます。ですので、Apple to Appleで他社と比べるのは難しいわけです。

例えば、ネットなどで弊社の決算等のニュースが流れたときに自動配信されるのは、初年度収支残方式のもので、他社と同条件ではありません。これは東証さまも認めてくれており、当社独自の考え方で開示することを許されています。まずは初年度収支残方式でも情報を出しますが、「Non-GAAP調整後」という、未経過保険料方式での内容も出させていただきます。

また、損害保険会社の場合、異常危険準備金として、例えば地震や災害があったときのために費用計上するのですが、ペット保険の場合は3.2パーセントを費用計上しています。

当社の場合は、損害率が50パーセントを切っているため、毎年3.2パーセントを費用計上して、毎年積み立てるかたちになっています。

他社の場合は、損害率が50パーセントを超えているため、前年までの部分を取り崩すことができます。しかし当社は、トップラインの根っこから毎年3.2パーセントを持っていかれます。例えば、1位の会社さまは成長した差分だけ持っていかれるため、その分、利益として差分が出るのです。

当社の業績はそのあたりがわかりにくく、このようなかたちになってしまうのですが、見ていただきたいのは調整後経常利益です。Non-GAAPの未経過保険料方式での調整後経常利益というかたちで言葉を作って、実力値を見ていただきたいということで、こちらが1つの指標になります。

初年度収支残方式は簡単に言うと、事業費を使わなければ「使わなかったんだから、これから使うんだろう」となり、事業費を使えば「使ったんだから、これからも使うんだろう」ということで……要は、前の年が悪いと次の年がよくなったりして、1年間で見るには非常にわかりにくい会計になっているわけです。

そこで当社では、売上と調整後経常利益で増収増益を目指していきます。

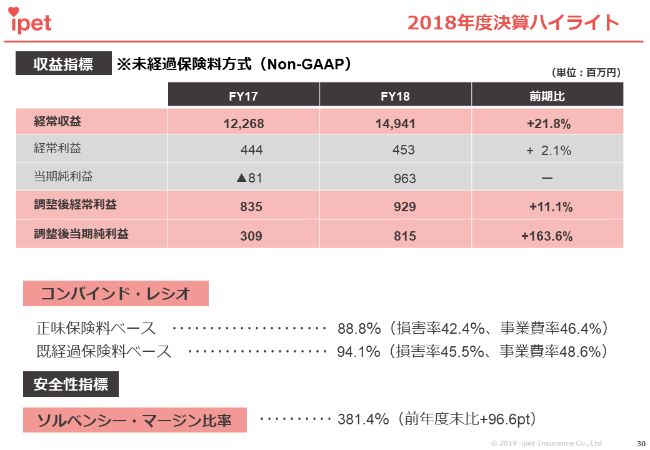

2018年度決算ハイライト

2018年度の決算についてです。

これがまた(当社の業績を)わかりにくくしているのですが、当期純利益が経常利益を上回っています。これは、システムの和解金として受け取った分と、その異常危険準備金が特別利益になることが関係しており、税効果の区分変更もあってプラスになったものです。内容としては、非常に順調です。前期は、とくに新規が非常に調子がよかったです。

責任準備金が保険の特徴的な部分なのですが、新規を獲得すると保険はマイナスになります。なぜなら、手数料を払いますし、責任準備金を積むことになるからです。よって、とくに去年は下期の調子がよかったため、トップラインが非常に伸びたにもかかわらず、経常利益は少し圧迫されて、計画より少し下がりました。

ただし、長い目で見るとこれは非常によいことです。保険は、2年目、3年目から取り返していく商品ですので、そこから余裕が出てきます。

経営数値目標(保健事業)

経営数値目標についてですが、中計の見直しをしまして、ローリングして、トップラインについては上振れさせたかたちです。ただし、経常利益については少し下げました。

理由は、今お話ししたとおりです。上場して、拠点も増やし、また2位として位置を確立しつつありますので、かなり1位の会社さまに迫っている状況で、新規の獲得が増えるということは責任準備金や必要経費がかかってくるため、トップラインのわりには経常利益を抑えたというところです。これも、2年目、3年目以降からしっかり回収していくというモデルで考えています。

最後になりますが、アイペット損害保険は、ITの会社のように、株価が一気に2倍になったり3倍になったりということはありません。しかし、着実に右肩上がりで保有契約件数を増やしながら、また会社としてもお客さま主義で進化しながらご支持をいただいて、しっかりとトップライン、利益を上げていく。このような会社を目指しています。

そのなかで、保険でしっかりと基軸を固め、その後は持株会社にしてペット領域の事業を拡大していこうと考えています。

以上になります。今日はありがとうございました。

坂本慎太郎氏より質問

八木ひとみ氏(以下、八木):ありがとうございました。それでは、今の話をうかがって、機関投資家ならどんな点に注目すると思いますか?

坂本慎太郎氏(以下、坂本):ありがとうございました。僕は、実は7年半ぐらいかんぽ生命に在籍しまして、そこで運用を担当していました。損保・生保の両方ですが、保険の会計は非常に難しい。

みなさまのなかにも、会計を自分でされている方、仕事でされている方、また会計士系の資格を持っている方がいるかと思いますが、そうした方しか深く理解できないのではないかなと思います。

そのような経験がありながら、アイペットさまを見るポイントは、やはり契約件数と、自ら特殊とおっしゃっていましたが、調整後の経常利益の伸びでしょう。僕はずっとここを見ていたいと思いますし、たぶんほかの機関投資家もここを見ているだろうなと思います。

また、先行者としてアニコムさまがいますから、アイペットさまが主導で、ほかの会社と一緒にシェアを食っていくのを見るのもおもしろいなと思っています。ペット保険業界のなかでも一番シェアを取ってきてるというところで、ここからどこまでいけるかを楽しみに見ています。

株価のほうも、その成長をかなり織り込んでいて、投資家も期待しているところかなと思っています。

そこで質問になります。販売チャネルについてですが、代理店を含めたペットショップと、Webですね。Webが4割ということで、シェアが大きいと思うのですが、今後の力の入れ方はどうなるでしょうか?

営業所を増やすという話もありましたので、それなりにペットショップを含めたチャネルの拡大もある程度維持しつつだと思うのですが、Webの展開を教えていただきたいなと思います。

山村:ペットショップとWebで、どちらに力を入れていくかというところなのですが、社員に怒られちゃうかもしれませんが、私は「どっちもやれ」と思っています。

ペットショップとWebでは性質がまったく異なります。ペットショップのチャネル拡大をしっかり進めるということは、当社特有の泥臭い営業の部分が必要ですが、Webはノウハウが必要ですし、一方で人員はそんなにたくさん必要ではありません。

やはりノウハウやCRMなどが重要だと考えていますので、部隊はしっかり分けて、もう両方とも取りに行こうと考えています。

坂本:次に、第一生命との提携についておうかがいします。提携されてから、現在は第一生命のサイトに御社のバナーというか、申し込みページへのリンクが貼られている程度なのですが、きっとこれから深掘りしていくと思っています。

最終的には、4万人の営業員が売りに行けるような体制を目指すということで、すごい広がりになりますよね。基本的には、営業の方が家にセールスに行くわけですが、そこでワンちゃんやネコちゃんがいたら「あら、かわいいですね」から始まって「保険、入ってますか?」という会話につながっていくと思います。そこまでを考えて提携されたと思いますが、今後の展開のイメージを教えていただきたいなと思います。よろしくお願いします。

山村:おっしゃるとおりで、第一生命さまと提携させていただいた当社の一番の目的は4万人の足ですね。営業職員チャネルで当社のペット保険を販売いただくことが目的です。営業職員チャネルでそのようなお話をしていただくだけでも、認知度向上になります。

重要なポイントとして、ネットでは自分から選びに来る方が多いのですが、(ペットショップチャネルや営業職員チャネルは)プッシュの要素が非常に強いです。おすすめいただいて入ってもらうと、損害率が少し安定するというところもあります。

営業職員の方が家に行くわけですから、場所も網羅できますし、当社からするといいことづくめで、システム面、教育面も含めて、この準備を着々と進めています。

坂本:先ほどの補足で、損害率の話がありましたが、生保の試験で絶対出てくるのが「逆選択」というものです。保険というものは、自分が危ないなと思ったり、病気になりそうだなと思ったり、そうしたことが心配な人が入るものです。ですので、そういった不安がなにもない人に「入りませんか?」というよりも、自分から入りたいと思った人のほうが、保険会社は損をするというか、保険料をたくさん払わなければいけない性質があります。

先ほど、「Webは、自らの意思で入られる」というお話がありましたが、「うちのペットは病弱だから保険に入っておこう」といったお客さまもいるでしょうから、そのようなかたちになるかもしれません。そこで、第一生命さまの足を使ってプッシュすると、当然マージンも発生しますが、将来的には利益率も高くなるのかなと思っています。

また、システム化のところで、たぶん一番のポイントは、営業員が持ち歩くタブレットPCの中に、御社の契約のシステムを入れなければいけない……保険会社の代理店の場合もそうなのですが、そのタブレットに(契約に関するものを)入れることがすべてだと思います。その(実現するまでの)時間のイメージとして、いつぐらいになったらそのタブレットが完成しますかね? 今のところのロードマップみたいなものでも、ぼんやりでいいので教えていただければと思います。

山村:下期中には販売をスタートさせたいと思っています。

坂本:早いですね。ありがとうございます。

質疑応答:夜間に救急で診てもらった場合は保険の対象になるか?

質問者1:サービスの内容についてです。ペットはいつ病気が発症するかわからないですよね? 例えば、夜中に体調を崩したときに、夜間対応できる個人経営の獣医師さまに頼んで治療してもらうといったことを聞いたのですが、その場合の治療費は高額になると思います。そこで、御社のサービスは適用されるのでしょうか?

山村:人間の場合と似ているのですが、基本的に、動物病院の診療については保険の対象となります。ただし、例えば救急で夜間に連れていく場合に割増料金があると思いますが、そちらは対象外となります。

質問者1:ということは、御社のサービスに入っていても、高額になってしまう恐れがあるということですね?

山村:夜間の救急病院へ連れて行った場合、その差額分、上乗せ分は自己負担になります。

質疑応答:動物病院向けのサービスについて

質問者1:これだけ顧客数が増えてくると、いろいろなニーズが出てくると思います。御社のサービスは飼い主に対するサービスだと思うのですが、例えば獣医学部のある大学病院や動物病院で、飼い主さまに治療費を払ってもらえず、法律事務所にわざわざ相談しなければいけないなどの問題もあると思います。

そうした病院に対するサービスなど、新たなビジネスについての考え方はなにかありますか?

山村:例えばですが、病院についてはシステム面が遅れていたり、レセプターのシステムが10種類ぐらい入っていて、けっこう乱雑に入り組んでいますので、そのようなところを(とも考えています)。しかし、持株会社にしない限りは本業として取り組めません。

ただ、営業の数を増やしながら、動物病院もしっかり回らせていただいており、そのようなフォローをさせていただくといったことは、少しずつ着手しているところです。

まだまだ商売として行っているわけではないのですが、面密度を上げていろいろなニーズに応えることはやりつつある状況です。

質疑応答:地方での営業展開について

質問者2:説明のなかで、営業拠点は業界最多の13拠点で、お金をかけずに、というお話があったと思います。

例えば、地方営業所はマンションの一室を借りるようなイメージでしょうか? ただ、実際に御社は従業員数が400名以上いるため、そのようなイメージではなく、一拠点にたくさんの営業の方がいて広いエリアを回るのか、それとも、申し上げたように、マンションの一室を借りるようなかたちで、コアな部分を攻めるかたちなのかをお聞きしたいです。

なぜそれを聞くかについてですが、けっこう保険料金が安いですよね? 資料では、月々だいたい3,000円ぐらいです。つまり、「3,000円×12ヶ月」で考えると、「営業していて採算が取れるのかな?」と思ったからです。そのあたりをご説明いただけますか?

山村:いきなり拠点を作って失敗するわけにはいかないため、しっかりとリサーチして、「この地域ならこれぐらい見込める」というのがわかる状態で展開します。

実際の展開の前に、まずはそれこそウィークリーマンションを営業が借りて、そこでしっかり実績を作ってからという流れになります。「これ以上の契約件数になったら」というかたちで営業所にして、そこから支店にして、さらに獲得件数が多ければ営業部にするイメージです。

営業もしっかり数字を上げていきたいという思いでやっていますので、採算が合うように進めています。ただ、順を追ってということで、いきなり投資するのではなく、最初はマンションの一室からスタートさせて、収益が見合ったらペースを上げていくという体制です。

質疑応答:人口が減少するなかで描いている戦略について

質問者3:だんだん日本人が少なくなって、人口がどんどん減っていくと思いますが、それに対して「このような戦略をとっていきます」というものがありましたら、教えていただければと思います。

山村:確かに、人口は減りつつあります。だからこそ、ワンちゃん、ネコちゃんに限らず、ペットニーズが非常に高まってきているといえると思います。しかし、ワンちゃんはとくにそうですが、ペットの数も減少しつつある。そこで、まず当社としては、ペットの種類を幅広く対応できるようにします。

また、数が減っているとは言っても、ペット文化が定着しきっていないため、まだ(保険加入率の)パーセンテージも非常に低いです。ヨーロッパなどと比べると、ペットへの意識は非常に低いわけです。

つい最近、動物愛護法が少し改正されました。これまで動物虐待は、物と同じく器物損壊と同じ扱いでしたが、非常に罪が重くなってきました。文化の醸成とともに、ペットを家族にしていくことで、結果としてペットにお金も使いますし、保険にも入るということで、まだまだ広がりがあると思っています。文化とともに変えていきたいと考えています。

質疑応答:昆虫なども保険の対象になっていくか?

質問者4:2点、質問があります。

まず、最近テレビを見ていると、アリをペットにする人もいます。それもあって、イヌやネコの飼育件数が減ってきているのかなと思うのですが、現在、動物病院で扱えないようなペットの伸びと、そのあたりの補償がどうなっていくかを教えてください。

また、ペットの免許制の議論があると思います。動物愛護の観点から「虐待や放置を防ぐために、ペットの免許制が必要ではないか?」といったことがいわれていますが、そのあたりでの業界の動きと、それをビジネスチャンスと考えているのか、どのような動きをしていこうと思っているのかについて、お考えがあればお聞きしたいと思います。

山村:1点目、ペットの種類なのですが、昆虫やアリでは保険が成り立たないため、それらを対象にするのは難しいかなと思っています。

今、かなりの種類を対象にしましたが、当社も手探りで、損害率の面では非常に怖くはありました。しかし、他社も進めているということで、戦っていくためには必要であり、ニーズも広がっていることから、当社でも取り組みました。現状では、あと何種類かは増やせる可能性がありますが、数種類ぐらいかなとは思っています。

実は、モラルリスクの考えもあります。つまり、保険の対象になることで殺してしまう、怪我をさせてしまうといったことが起きてはいけません。損害率もコントロールできない、病院に連れて行ってもどうにもできないといったことになると、商品化は難しいかなと思っています。しばらくは、今のラインナップで進めたいということです。

2点目の免許制についてです。例えば、ブリーダーの免許制については認可をしっかり得ていたりするのですが、海外と比べると遅れているのは事実です。また、動物愛護法も少しずつ進化しています。

当社は保険会社ですので、1つの意見について、この場で「こうあるべきだ」と主張する立場にはないのですが、ペット保険を取り扱っている会社としては、ペットが1頭でも多く、人間と一緒に共生できる幸せな世の中にしていくための法律などであれば、そこをしっかり支援していきたいと思っています。

ペットの場合はいろいろな考えがあるため、一概に「これです」とは言えないのですが、まずはそうした観点で取り組んでいきたいです。

また、海外の動きをよく勉強する必要があります。海外のほうが進んでいるところがありますので、文化・風土の醸成とともに、それらに寄り添いながら社会に貢献していきたいです。

質疑応答:八木ひとみ氏より質問

八木:実家でイヌを飼っているのですが、だいぶ歳を重ねてきまして、そろそろお別れが近いかなと考えています。

先ほどからずっと「共生」とおっしゃっていますが、例えばペットが家族化していくということは、おそらくみなさま、「終わり方」も考えると思います。この終わり方に関するサービスは、なにか考えていらっしゃるのでしょうか?

山村:先ほどもお伝えしましたが、保険会社ですので、ビジネスとしてはなかなか展開できません。しかし、「ゆりかごから墓場まで」ではないですが、ペットは人間と同じ家族ですから、サービスとして貢献できることがたくさんあると考えています。

今後、持株会社にした際には、そのあたりにも手を広げていきたいと考えています。

質疑応答:保険に入る際の審査について

質問者5:不思議だなと思っているのが、この安い保険料です。イヌの寿命もネコの寿命もかなり短いですが、イヌもネコも出生証明書がないため、「それなら、歳をとってから保険に入ればいいんじゃない?」と思ってしまいます。そのあたりの審査などはされるのでしょうか?

山村:当社のペット保険は、必ず「告知扱い」というものを行っていただきます。ですので、自己申告になります。専門用語で「接近」という言い方をするのですが、加入してからすぐに請求があった場合、当然ながら動物病院に確認したり、過去にそのような事象がないかは調べます。

もちろん、人間よりは厳密ではないため、それも含めての損害率にはなっているのですが、自己申告のなかでそのようなかたちをとっています。場合によっては、状況がわからないまま払っているケースもあるかもしれないです。ただし、そうしたことが起きないように病院とリレーションを組みながらやらせていただいている状況です。

質問者5:では、支払いのほうが多くて立ち行かなくなるという心配は、今のところないということですか?

山村:現時点では、当社の損害率は40パーセント前後で、そのあたりは心配ないと考えています。

ただし、当然医療費も上がってきますし、認知度が上がると損害率も上がると考えています。その時には、保険料の改定を考えたり、あるいは入り口の段階をもう少し厳しくするなど、保険の場合は状況に応じてある程度対応できると思っています。今のところはそのような予定はありません。