日本証券金融株式会社 2019年3月期決算説明会

日本証券金融、有価証券貸付業務や子会社の業績が堅調に推移し、通期は営業益・経常益ともに増加

1.2019年3月期 連結決算の概要

小林英三氏:小林です。本日はお忙しい中、お集まりいただきまして誠にありがとうございます。私からは、2019年3月期の決算概要と株主還元、ガバナンス体制の変更の3つについて、お話をさせていただきます。

それではまず、スライド3ページです。最初に、2019年3月期の連結決算の概要です。2019年3月期における当社の連結業績は、経常利益ベースで50億4,600万円ということで、わずかに増益を確保しました。当期純利益は37億6,500万円で、若干の減益となっています。

ご案内のように、2019年3月期は東証における売買高が前年割れとなり、市況が盛り上がりを欠いていましたので、貸借取引残高も当初の想定をだいぶ下回って推移しました。

そうした厳しい市場環境でしたが、業績の落ち込みをある程度回避できた理由は、テクニカルな要因で、経常利益は回復している部分はありますが、業務の実態に即すと、いろいろな取引先さまのニーズにきめ細かく対応したということで、有価証券貸付業務が比較的好調でした。

また、超低金利という厳しい環境でしたが、有価証券運用の分野でも若干前年を上回る結果を出すことができました。加えて、連結子会社の日証金信託銀行、日本ビルディングも相応の業績を上げました。

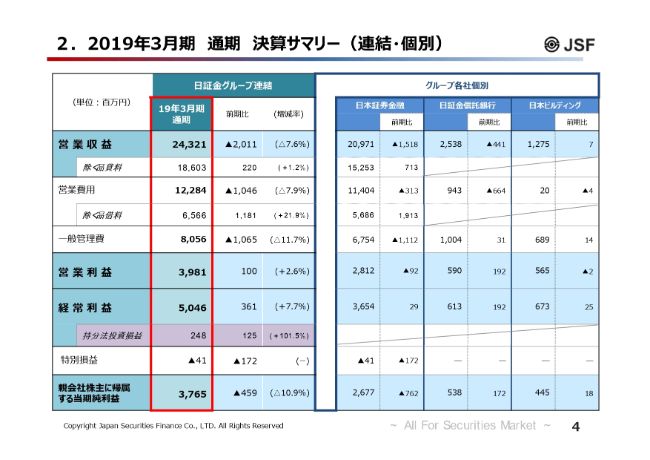

2.2019年3月期 通期 決算サマリー(連結・個別)

4ページでは、日証金グループの連結業績のサマリーを掲載しています。主なポイントとして、営業収益と営業費用ですが、利益に影響を与えない貸借取引の「品貸料」「品借料」を除いた、「除く品借料」「除く品貸料」の欄でご覧いただきたいと思います。

営業収益は1.2パーセントの増加で、186億300万円。営業費用は21.9パーセントの増加で、65億6,600万円です。主な動きとしましては、このところ力を入れている有価証券、国債や株といったものの貸付が比較的伸長したということで、収益・費用の両面で増加しました。

一方、貸借取引は、先ほど申し上げたように全体的に残高が減少しましたので、貸付金利息は減収となっています。

また、表面的な面での入り繰りという意味でいえば、一般管理費が随分減っています。先ほどテクニカルな要因と申し上げましたが、貸倒引当金の算定方法を変えたことで前年を大幅に繰り入れた貸倒引当金が、今年は若干戻入になり、その分の費用が減ったということで、もっぱら会計上の問題です。

加えて持分法投資損益については、その適用先の日本電子計算の業績が比較的好調だったことから、若干の増加でした。

3.2019年3月期 通期 日証金(単体)決算サマリー

次に、日証金(単体)の決算です。先ほどと若干重複する部分もありますが、実勢をご理解いただくために、逆日歩に関わる「品貸料」と「品借料」を除いたベースでご覧ください。

まず、貸借取引業務については融資および貸株残高が前期を下回ったということで、14億円弱の減収となっています。

一方、貸借取引以外の資金の貸付に該当する「一般貸付業務」や、国債や株券の貸付を行っている「有価証券貸付業務」、主に有価証券運用となる「その他」については、いずれも前期を若干上回る結果となっています。

なお、経常利益段階では小幅な増益になったのですが、当期純利益では、これとは逆に7億円強の減益となっています。これももっぱら会計要因ですが、1つは、インターネットを通じた個人向けの証券担保ローン、当社は「コムストック・ローン」と呼んでいますが、その新システムの稼働にともない、前のシステムの除却損が若干出たことと、それに加えて先ほど申し上げました貸倒引当金が戻入になったことや、繰延税金資産が取り崩しになったことで、税金費用が増加したことを要因として当期純利益は減少しています。

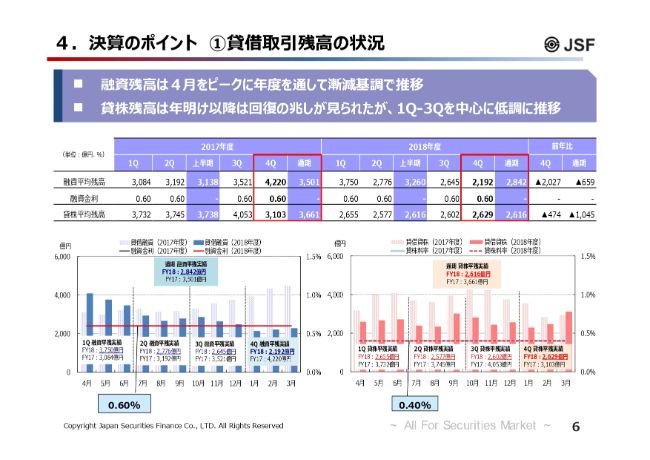

4.決算のポイント ①貸借取引残高の状況

次に、貸借取引残高についてお話ししたいと思います。スライドのグラフで、2017年度、2018年度の融資残高および貸株残高の月毎の平均残高推移をご覧いただきたいと思います。

左側の青色のグラフが融資、右側の赤色のグラフが貸株で、それぞれ薄い色が2017年度、濃い色が2018年度です。また、線で表しているのが融資金利と貸株料率で、現在は融資が0.6パーセント、貸株が0.4パーセントで変わっていません。

2019年3月期の市場環境を振り返ると、日経平均株価はおおむね2万2,000円から2万3,000円のボックス圏で推移する期間が長かったことで、全般的に個人投資家はずっと様子見姿勢が続いたということです。

この結果、融資残高は4月から6月にかけて若干前年を上回る水準でしたが、その後は前年を割り込む結果になり、通期で見ると平残ベースで2,842億円で前年比659億円の減少。一方、貸株残高は前年割れの状態で推移した結果、貸株平均残高は2,616億円で、1,045億円の減少となりました。

貸借取引の環境が悪かった結果、減益になったということです。

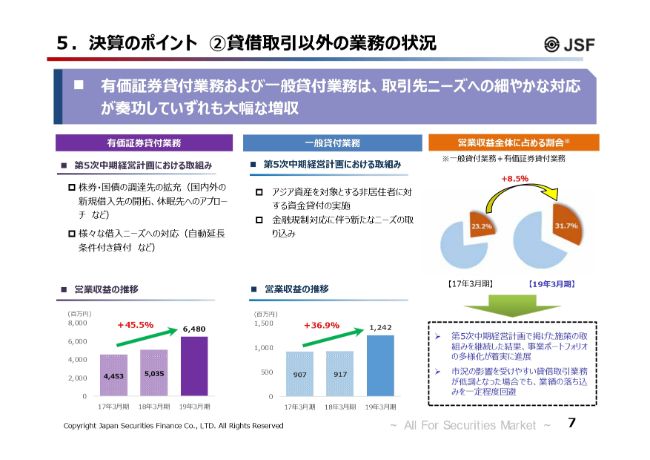

5.決算のポイント ②貸借取引以外の業務の状況

続きまして、それ以外の分野で当社が比較的力を入れている有価証券の貸付業務と一般貸付業務についてご説明します。

まず、有価証券の貸付業務についてです。この業務を伸ばすには、第一に、貸付の原資となる株券や国債の品揃えを豊富にすることが必要で、ここ数年、いろいろと調達先の拡充に取り組んできました。少しずつですが、そうした取り組みが成果となって現れてきています。

具体的には、最近国内において有価証券による運用が難しくなってきているといわれる地方の金融機関へのアプローチを進めています。あるいは、投資信託、ファンドからの借入を増やしたり、海外の金融機関、非居住者からの直接の借入も可能であれば行うということで、ある程度、国内外の新規借入先の開拓が実を結びつつあります。

一方で、貸付先から寄せられるニーズはそれぞれの事情がありまして、かなりいろいろなパターンがあります。例えば、いわゆる自動延長条件付きの貸付といったようなものも比較的ありますが、そういう貸付にも対応するということで、努力してきました。

その結果、2019年3月期には営業収益ベースで64億8,000万円と、2期連続で増収となりました。前の中計の最終年度である2017年3月期に比べると、45.5パーセントの増収となっています。

一方、一般貸付業務では、アジア資産を対象とする非居住者に対する資金貸付の実施や、金融規制対応でいろいろと新たな資金ニーズを取り込みました結果、2019年3月期には12億4,200万円となり、2年連続で増収となっています。

この結果、有価証券貸付業務および一般貸付業務の収益レベルで見た場合、全体の営業収益に占める割合は、2017年3月期は23.2パーセントでしたが、2019年3月期には31.7パーセントと、8.5パーセントポイント上昇しています。

このような、当社としての事業ポートフォリオの組み替えといいますか、多様化の努力(の成果)が少し表れてきており、貸借取引業務は相当落ち込んだのですが、それを多少なりとも緩和させることができました。

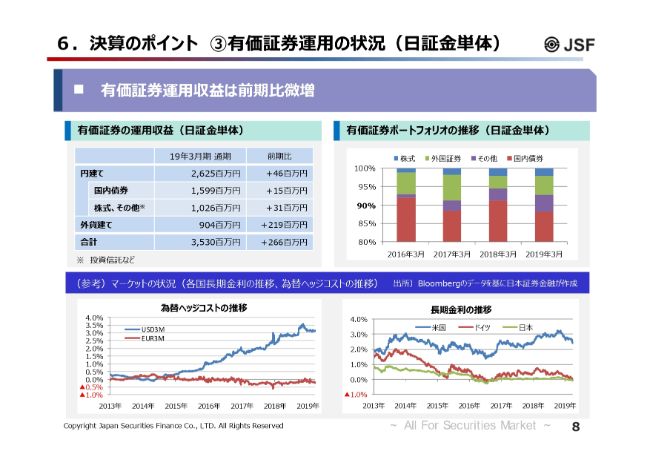

6.決算のポイント ③有価証券運用の状況(日証金単体)

次のページは、有価証券運用についてです。スライド右上の棒グラフに、当社の運用ポートフォリオにおける投資配分を示しています。

運用効率を高めたいということで、ここ何年間か、有価証券運用の多様化も進めています。他社と比べるとその比率はまだ低いかもしれませんが、今は国債が9割程度で、残り1割程度を外国の国債、株式、投信等に配分するかたちになっています。

2019年3月期における日証金単体での有価証券運用の収益は、スワップ等の活用も比較的うまくいき、35億3,000万円でした。この低金利の中、金利の高いポートフォリオがどんどん落ちていく状況で、前期に比べて2億6,600万円ほど上回ったということで、まずまずのパフォーマンスだったと思っています。

こういう環境下のため、今後とも有価証券運用(による収益を)さらにどんどん増やすのはなかなか難しいですが、なんとかして安定的な収益を確保していきたいと思っています。

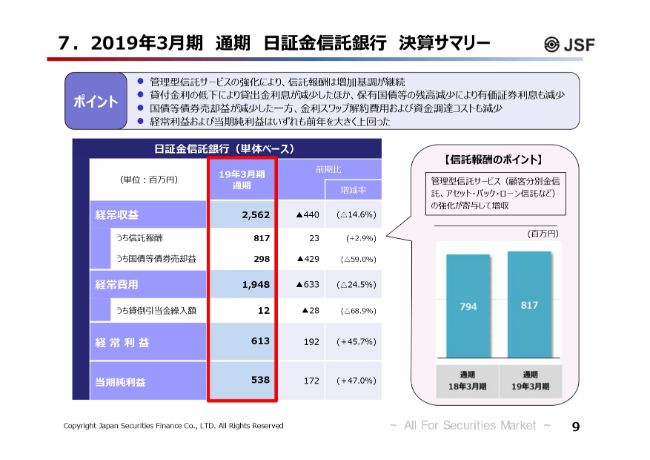

7.2019年3月期 通期 日証金信託銀行 決算サマリー

関係会社に移ります。日証金信託銀行ですが、信託業務は顧客分別金信託、あるいはアセット・バック・ローン信託など、いわゆる管理型信託のサービスに力を入れ始めて何年か経ちますが、2019年3月期の信託報酬は前期を若干上回り、当社としてはこれまでの最高水準に達しています。

顧客分別金信託は、株式市況があまりよくないということで、前期を下回る水準となりました。しかし、この厳しい環境の中、運用多様化に対するニーズは引き続き強いということで、アセット・バック・ローン信託については取引先ニーズへの対応を積極化して受託の増加に繋がり、全体としては信託報酬も増加しました。

銀行業務は、国債等の売却益が減少したことから、経常収益全体としては25億6,200万円と、前期を下回る結果となっています。

なお、経常費用についても、売却した国債等の資金調達コスト等が減少したことから19億4,800万円となり、前期を下回った結果、経常利益は6億1,300万円、当期純利益は5億3,800万円で、いずれも増益となりました。

8.2019年3月期 通期 連結貸借対照表(サマリー)

連結貸借対照表です。2018年3月末との対比で見ると、資産サイドでは現金及び預金や有価証券が増加した一方、営業貸付金及び投資有価証券が減少しています。

現金及び預金については、資金繰りの関係等もあり一時的に増加したものです。営業貸付金は、日証金における貸借取引貸付金が減少した、あるいは子会社の日証金信託銀行における貸付金も減少したということで、全体で減っています。

負債サイドでは、債券貸借取引や貸借取引において、国債や株券を貸し付ける際に受け入れる担保金の貸付有価証券代り金が、前期末に比べて減少しています。これは極めてテクニカルな要因ですが、債券レポ取引の方法が変わり、一部が現先取引に移行していることが主たる理由で、売現先勘定は1兆4,500億円程度増加しています。

信託勘定における待機資金として、信託勘定借を計上していますが、前期末に比べて減少する結果となっています。

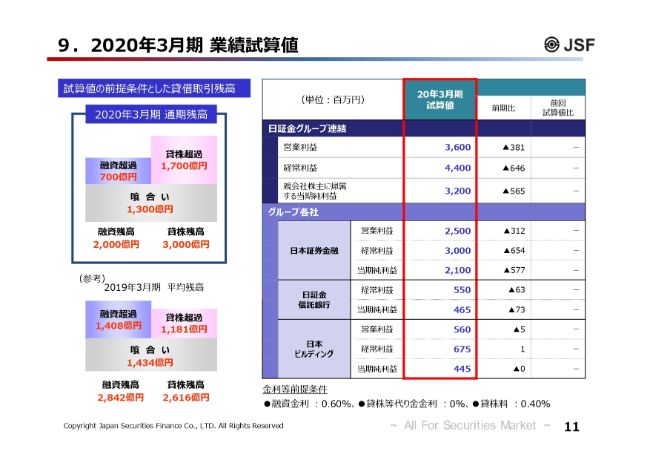

9.2020年3月期 業績試算値

11ページをご覧ください。2020年3月期の業績試算値に移りたいと思います。

まず単体の試算値です。試算の前提として、貸借取引平均残高ですが、最近の市場動向をもとに融資残高を2,000億円、貸株残高を3,000億円としています。

右側の表の中段で、日本証券金融の欄をご覧いただきたいと思います。この前提条件に基づいて試算した2020年3月期の試算値は、営業利益25億円、経常利益30億円、当期純利益21億円となります。貸借取引業務については、融資残高が2019年3月期と比べて大幅に減少することを見込んでいます。

日証金信託銀行についても、信託業務は底堅さを継続する一方で、銀行業務は若干減益となる見込みのため、全体としては減益を予想しています。なお、日本ビルディングについては、前期並みとなる見込みです。

以上の結果、連結の試算値は、営業利益36億円、経常利益44億円、当期純利益32億円ということで、いずれも2019年3月期を下回る見込みです。

2018年3月期は、最初の試算値の段階での収益見通しを最終利益で31億円と出していましたが、幸いにも期を追うに従って少しずつ増えていったというところもあります。結果と比較するとこういう数字になるのですが、あくまで試算値は足元のものを引き延ばしたものです。感覚的には、去年の今頃と現在の感覚とで、私自身はあまり変わっていないと思っていますが、主たる数字である貸借取引の足元の残高を置いてみると、このような数字になるということです。

10. 株主還元について

次に、株主還元についてです。基本的な考え方はここ何年かで変えていませんので、還元方針も基本的には同じです。一時的な業績の影響を受けない安定的な配当を実施することを頭に置いており、近年は自己資本を大きく積み増す必要がありませんので、株主のみなさまへの利益還元に軸足を置いた運営に努めています。

具体的には、配当性向については連結配当性向60パーセント程度を下回らないものとして、連結株主資本配当率(DOE)も勘案して決定しています。また、自己株式の取得についても、株価水準あるいは収支の状況等を勘案して、適宜行っていきたいと考えています。

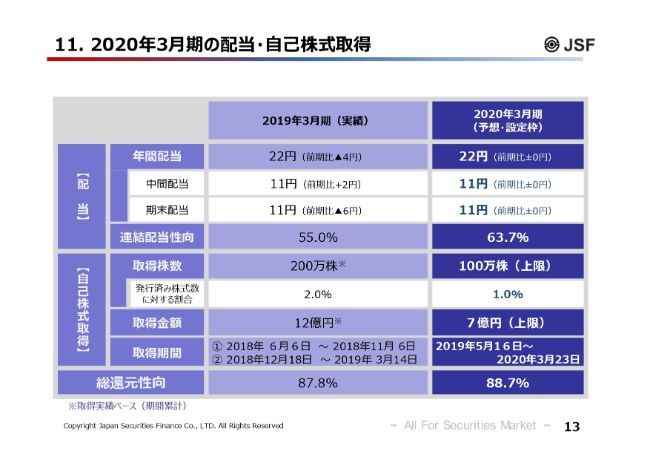

11. 2020年3月期の配当・自己株式取得

このような方針のもと、2019年3月期の期末配当、2020年3月期の配当予想および自社株買いについては、13ページにお示ししたとおりです。

2019年3月期の期末配当を11円とさせていただく予定です。2020年3月期についても、年間配当22円で据え置きを予想しています。

また、自社株買いについても、今期も引き続き一定の枠を設定し、株数上限100万株、金額上限7億円としています。このとおりに実施した場合、いわゆる総還元性向については前期並みの88.7パーセントぐらいになります。

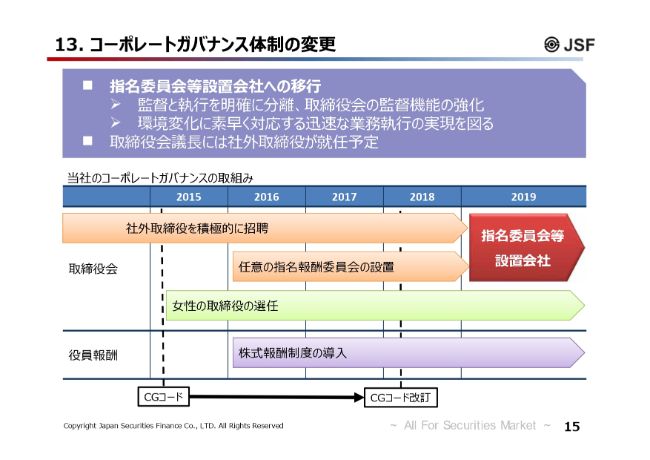

13. コーポレートガバナンス体制の変更

最後に、コーポレートガバナンス体制の変更についてです。当社は、6月25日の定時株主総会でご承認いただければ、現在の監査役会設置会社から指名委員会等設置会社への移行を予定しています。

当社はこれまでも、社外役員の方が経営を監督することを頭に置き、任意の指名報酬委員会の設置を行っていましたが、さらに徹底していきます。また、最近のいろいろな市場変化等も踏まえ、監督と執行を分離して、経営の健全性を確保するとともに、一層の監督機能の強化を図りながら、環境変化にすばやく対応できる体制を実施していきたいと思っています。それを徹底するため、取締役会の議長も社外の方にお願いさせていただこうと思っているところです。

これと同時に、執行の長を、私から新しい社長に交代する予定です。それらを踏まえ、引き続きご支援のほど、よろしくお願いしたいと思います。私の説明は以上です。どうもありがとうございました。

新着ログ

「その他金融業」のログ