株式会社ウィルグループ 2019年3月期決算説明会

ウィルグループ、注力3事業の成長で売上高は前年比30.8%増 目標も1年前倒して達成

2019.3月期決算説明会

池田良介氏(以下、池田):おはようございます。ウィルグループ代表の池田でございます。本日はみなさま、お忙しいなかお集まりいただきまして誠にありがとうございます。それではさっそく、決算説明会を始めさせていただきます。

本日この説明会でお伝えしたいポイントは大きく分けて4点ございまして、1点目は前期の決算のハイライト。2点目に今期の業績予想。そして、3点目に株主還元。そして最後に、4月にリリースいたしました、ブランドの変更についてのご説明を差し上げたいと思います。

2019.3月期 ハイライト

では、まず1点目からご説明してまいります。まず前期のハイライトを3点挙げさせていただいていますが、一言で要約しますと、中期経営計画の最終年度である今期に向けて、前期はおおむね順調に、シナリオどおり推移したと考えています。

中身については3点で、(1点目は)売上高については2桁成長を継続しています。2点目は、今期に向けてさまざまな先行投資を実施しましたが、絶対額としては増益を確保できたという点でございます。3点目は、1・2点目に関わるところですが、中期経営計画を達成するために企業規模の拡大を重視しまして、さまざまな投資をしてきました。その結果、レバレッジを効かせたこともあって、結果としては自己資本比率の低下を招いているということです。

それぞれ3点についてご説明申し上げていきたいと思います。

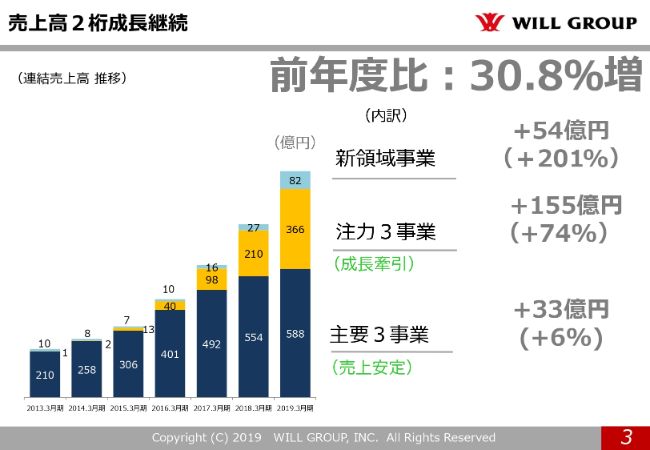

売上高2桁成長継続

まず、売上高成長継続ということですが、こちらのグラフは2013年の上場直前期からの推移を掲げています。ここで、我々の成長の軌跡みたいなところのシナリオについては、一目瞭然という状況になります。

もともと我々は1997年に創業しまして、そこから約5年ぐらいで、今の主要3事業であるファクトリーアウトソーシング・コールセンターアウトソーシング・セールスアウトソーシングがすべて立ち上がりました。2013年の上場までは、この3つの事業がグループの成長を牽引してまいりました。

上場直前期には、この3つの部門で売上の95パーセントを占めていまして、たった約5パーセントがその他事業ということで、当時はこの3つの事業を説明することで、グループの経営をほぼ説明できる状況でありました。

上場後、2020年度を最終年度とした4年間の中期経営計画を立てさせていただきました。その時点からすると、1,000億円は非常に大きな高い目標ではあったわけですが、その高い目標からの逆算で考えた場合、主要3事業だけでそこまで成長が継続できるかと言うとそうではないということで、その他事業のなかで、将来柱になる事業の構築のためにさまざまなトライアンドエラーをしてきていました。

そこで、「この3つは大きく伸ばしていくことができる」と確信を持ったものを、注力3事業というかたちで中期経営計画の重点ポイントとして挙げさせていただきました。

その結果、注力3事業が想定どおりに成長しまして、「主要3事業」と「注力3事業」の2つの領域で1,000億円を達成する」というメインシナリオどおりに推移しています。

さらに、2020年で我々の経営が終わるわけではありませんので、その後の成長を考えると、その他分野でのさらなる成長領域を作っていくということで、新領域事業と掲げているものも含めて、注力事業・新領域事業が大きく伸びてきたことにより、1,000億円という売上目標は1年前倒しで達成することができました。

主要3事業はもう1桁成長になってきていますが、確実に安定した売上を確保しながら、成長率は落ちるものの収益の拡大をしっかり維持しつつ、注力3事業が成長を牽引していくと考えています。

さらに2020年以降は、この新領域事業のなかからも大きな柱を作っていくのがシナリオでございますので、そのとおりにトップラインは推移しているという結果でございます。

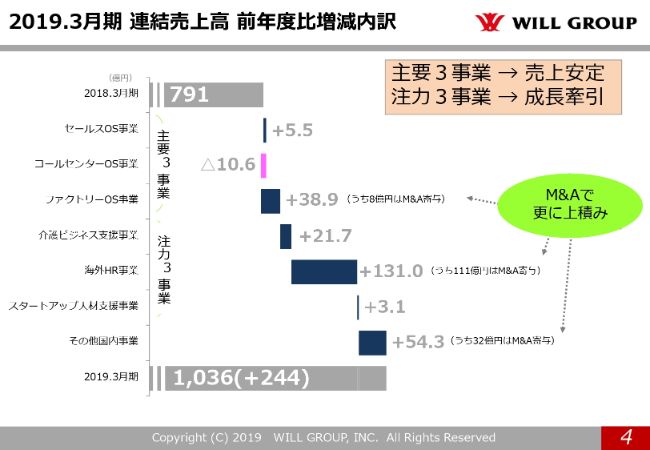

2019.3月期 連結売上高 前年度比増減内訳

内訳については、主要3事業はほぼ安定成長事業となっていますが、ファクトリー事業だけが、絶対額としては大きく伸ばせています。ファクトリー事業に関しましては、2008年のリーマンショックまではグループの一番の稼ぎ頭だったわけですが、リーマンショック以後、右肩下がり。そして、下げ止まったところからまたV字回復で、出店を加速してまいりました。

まだまだ出店可能な余地があったので前期も出店しまして、トップラインは伸びています。そのうち8億円はM&Aがありますが、オーガニックでもしっかり伸ばせている状況です。

とくに、注力事業のなかでも大きく成長させているのが、介護と海外HRです。海外HRについては、M&Aがうまくできる体制、案件がしっかりと入ってくる体制ができていますので、結果としてはM&Aでも十分伸ばせている状況でございます。

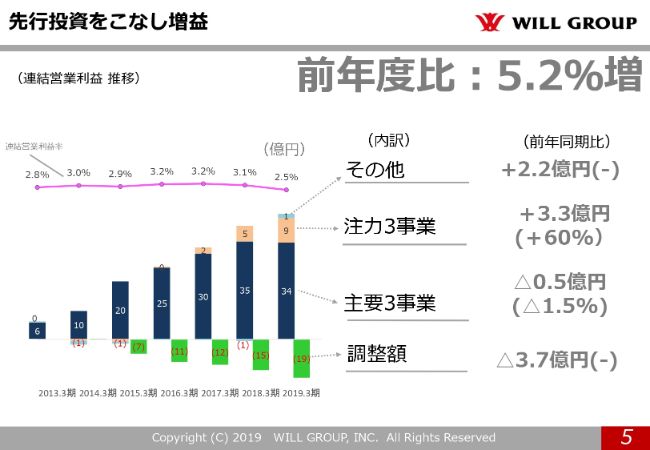

先行投資をこなし増益

次に、増益の観点ですが、これは前期の業績予想を開示した時点で、「前期はそれほど伸びません。むしろ今期、最終年度に向けて先行投資を実施していきます」ということですので、あまり伸びていません。

実際には、業績予想から5,000万円ほど下回っていますが、ほぼ想定どおりということでございます。

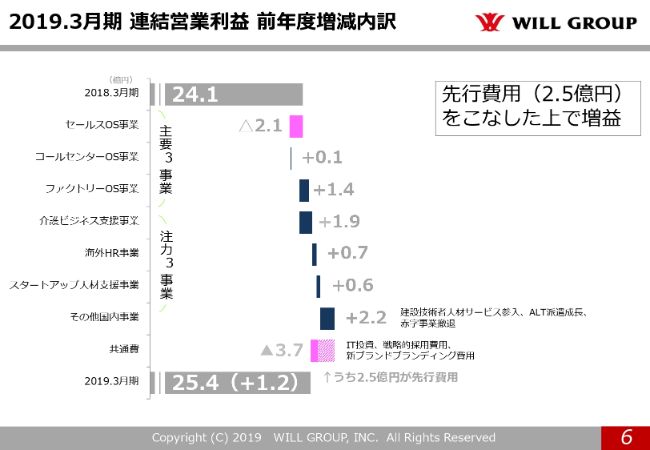

2019.3月期 連結営業利益 前年度増減内訳

内訳としましては、6ページのとおりでございますが、こちらで注目していただきたいところは、注力事業として育ててきた介護ビジネス支援で、しっかりと利益の増額ができている。すなわち、回収の側面にしっかり入ってきていることが、利益の結果として出ていることをご理解いただければと思います。

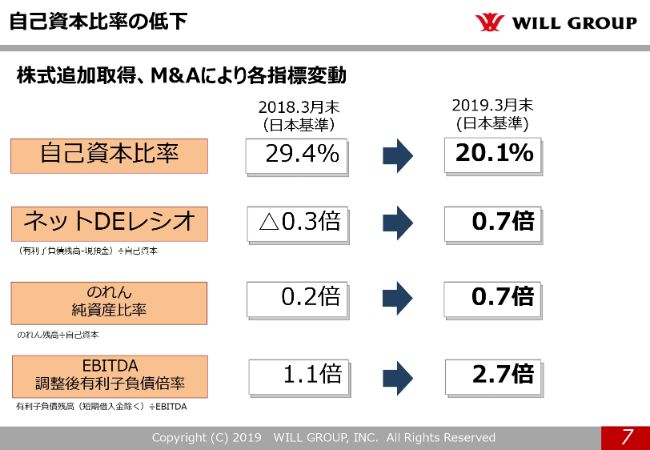

自己資本比率の低下

そして3点目です。自己資本比率の低下でございます。こちらについては、一般論で言いますと、数値的にこれが良化か悪化かと言うと、悪化にはなりますが、我々が考えているところは、2019年3月末のスナップショットのBSというよりも、レバレッジを効かせた結果、この3・4月に買収した企業の収益貢献を考えるとEBITDAは確実に拡大していますので、収益力の拡大によってPLは着実に改善されます。

ですので、結果的にBSについても改善していくと考えていますし、返済能力についても数年間で返済できる範囲内ですので、我々としてはコントロールできる範囲内だと考えています。

2019.3月期 連結業績

結果、売上高は目標を1年前倒しで達成できました。利益については微増ですが、今期しっかりと伸ばして40億円を達成するのが最終目標でございますので、売上も営業利益も達成するべく、今期注力していきたいと思っています。

2020.3月期 連結業績予想

その今期の業績予想ですが、売上については1,200億円を見込みまして、営業利益は現段階では40億円を見込んでいますので、営業利益の達成も視野に入れています。

その内訳を10ページでご説明させていただきます。

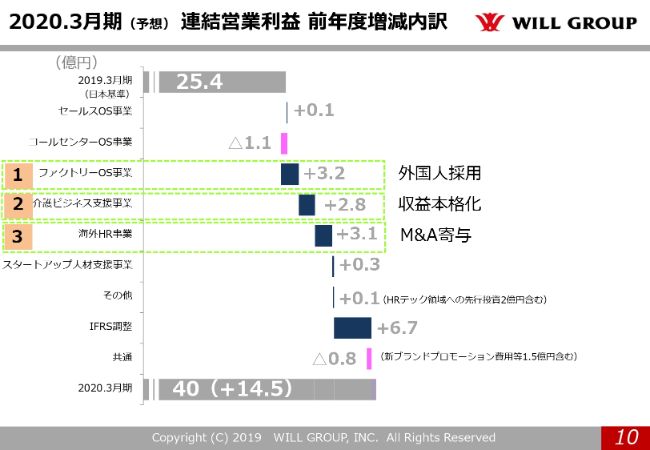

2020.3月期(予想) 連結営業利益 前年度増減内訳

まず、我々の事業で利益を15億円近く伸ばしていかないといけないわけですが、大きく伸ばしていくポイントは3点ありまして、ファクトリーアウトソーシング、介護ビジネス支援、海外HRの伸びで約9億円ということです。15億円のうち6億円ぐらいが足りないわけですが、それは結果的にはIFRSの調整で、プラス6億7,000万円を見込んでいます。

IFRSについては、会計基準の変更になりますので、営業利益の純粋な増加ではないのではないかというご指摘もあるかと思いますが、我々としましては、これは過去のM&Aの稼ぐ能力が維持されていないと当然なくなっていく数字ですので、過去のM&Aが順調に推移してきて、償却があって、ものが顕在化していくと考えていますので、これも1つの十分稼ぐ能力の指標であると考えています。

ただ、率直に申し上げますと、日本基準で40億円という目標達成を掲げていましたので、きれいな着地ではないですが、我々としてはこの40億円にはこだわって、着地を目指していきたいと考えています。

外国人労働者の拡大(ファクトリーOS事業)

それでは、しっかり今期収益を着地させるために重要な、ファクトリーと介護と海外の3事業について、詳細のシナリオをご説明させていただきます。

この3つが着実に増益しなければ、今期の達成は危ういということですが、まずファクトリーについて申し上げます。今の局面は、セールス・コールセンターの不調の要因もそこにあるわけですが、ご存知のとおり人手不足で、採用が非常に厳しい状況になっています。

人材ビジネスは、採用を制する者が顧客のマーケットを制すると言うぐらい、採用力が肝になっています。採用力のない人材会社は、供給ができないわけですから、伸ばしていくことはできないですし、かつ、採用にコストをいくらかけても、採用効率は上がらない。むしろ、媒体にコストをかければかけるほど、採用単価は上がっていってしまうという悪循環になっている状況です。

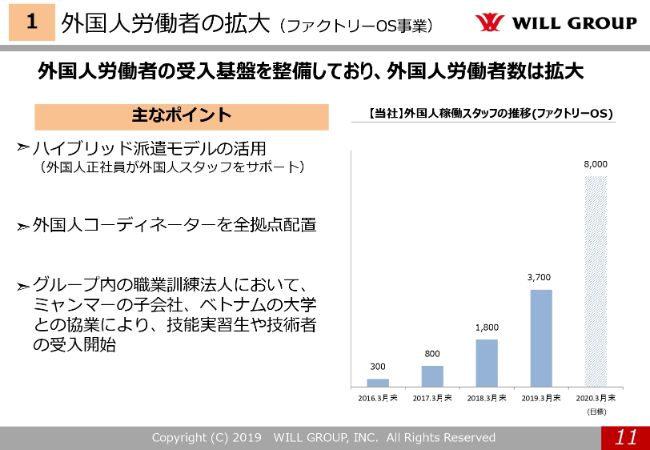

このなかで、ファクトリーが順調に伸ばせる要素は、まさに外国人というところでございます。

今、ご存知のとおり、特定技能という新しい入管法の改正に伴いまして、どんどん外国人が活用できるマーケットに変化しつつあります。国内の若い人たちだけにターゲットを絞ると採用がなかなか難しいなかで、外国からの採用ルート、そして国内での外国人の採用チャネルにしっかり手を打つことで、まだまだ純増を増やしていけるということです。

結果、我々自身も2019年3月末時点で3,700人の稼働で、実際の全稼働の4割近くが外国人となっています。ここをさらに強化していきます。

ただ、「外国人は採用しやすいから」と言って、どんどん採用だけして運営に回すことになると、これは違法・脱法を招きやすい環境でもございます。

我々は、我々の強みであるハイブリッド派遣を通じて、フィールドサポーター、コーディネーターに、ベトナムやミャンマーなど現地の言葉を話せ、日本語も話せる正社員の外国人を据えて、しっかりとしたサポート体制を強化しつつ、外国人の採用チャネルを強化していきます。

外国人の採用チャネル強化に関しては、グループ内で職業訓練法人を立ち上げました。職業訓練法人が技能実習生の監理団体の許可を受けています。受け入れ体制としての法人を自前で運営し、しっかり管理できていますので、他社任せ、人任せではなくて、我々がしっかりとした運営ができる体制を作っています。

一方で、ミャンマーでは、今、日本語学校を運営しています。フルに稼働しますと、100人近くを常時指導できる体制を取っています。この体制をさらに拡充していきます。

さらに、ミャンマーだけではなく、フィリピンやインドネシアなどの他国にルートを広げて採用を強化していきます。採用が非常に難しい状況でも、しっかりとお客さまに人材を供給できる体制を取り、ニーズに応えていくことで、この分野はまだまだ伸ばしていけますし、採用比率が上がってしまって効率が悪い、利益が伸びにくいという状況には陥らずに運営できると考えています。ここが1つ目の増益の肝となります。

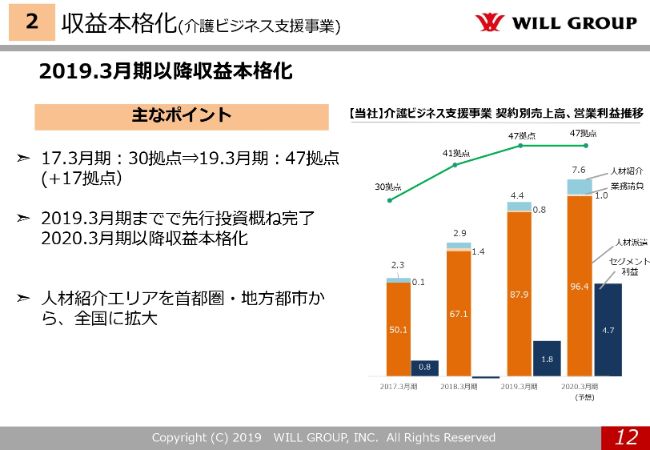

収益本格化(介護ビジネス支援事業)

そして2つ目の肝ですが、介護ビジネス支援事業です。こちらは2017年からの拠点数と売上高をグラフ化しています。

2017年、2018年、2019年と、この期間で重要な拠点を増設いたしました。この47拠点で、主要なマーケットに対してリーチできる経営体制はほぼ整ったと考えていますので、今後は拠点が出るにしても、数年間で1~3つ。そのあたりだと思います。

むしろ、この47拠点の収益化が最大のテーマです。拠点を開設して3年経ちますと、ほぼフルポテンシャルで収益化してまいります。前期の段階では、約30拠点が開設後3年経っており、今期末で40拠点が3年目を迎えることから、着実に収益の絶対額が増えていくという時期、いわゆる回収時期に入っています。

さらに青いグラフですが、人材紹介も増やしていっています。お客さまのなかで当然、「有資格者を正社員として受け入れたい」というニーズもありますので、そこには紹介サービスでも提供しています。

今まではどちらかと言いますと、首都圏や大都市圏にフォーカスしていましたが、これだけの拠点ネットワークが広がっていますし、顧客ネットワークが広がっていますので、紹介のサービスを全国に拡大していくことで、1拠点あたりの収益力・収益率を高めて、さらに収益性を増していけると考えていますので、今期については増益を見込んでいます。

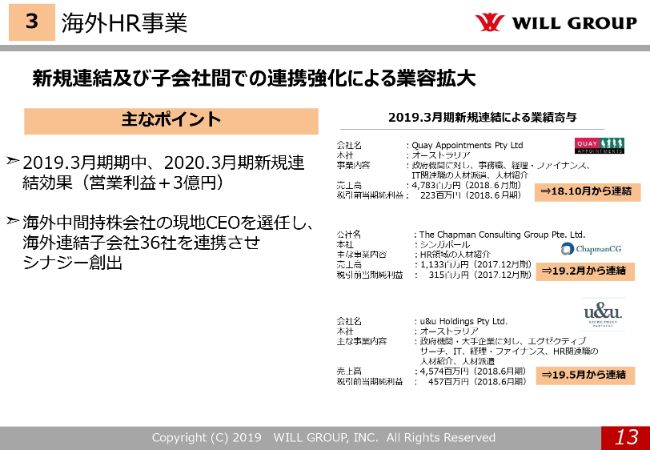

海外HR事業

そして3点目、海外のHR事業です。昨年、Quay Appointments Pty Ltdという会社を買収しまして、今年2月の時点で、The Chapman Consulting Group Pte. Ltd.という会社。そして4月に入りまして、オーストラリアのu&u Holdings Pty Ltd.という会社を買収しました。とくにThe Chapman Consulting Group Pte. Ltd.とu&u Holdings Pty Ltd.に関しては、今期に入ってからフルに寄与していくかたちになりますので、ここの利益の増額だけで、プラス3億円を見込んでいます。

もともとは、私が初年度の売上4,000万円の立ち上げ時期から海外を統括して出てきましたが、今年の1月に、過去買収してきた会社のなかで優秀な経営者と出会いましたので、EBCシンガポール(Ethos BeathChapman)というシンガポールの金融系に特化した人材紹介会社の経営者であるMatthew Raymond Beathに、現地の中間持株会社のCEO職を任せています。

ASEAN、オセアニアの中で、特にオーストラリアに企業数が増えてきていますし、規模も大きくなってきていますので、「現地の企業のシナジーをどう図っていくか」という局面になってきています。

そして、その地域の事情に詳しい人物でなければならないという背景のなかで、このMatthew Raymond Beathはもともとオーストラリア人で、オーストラリアで大手人材会社に勤務後、自分で会社を興して、その後我々にグループインしてきた経緯があります。

人材ビジネスにおける知見も20年近くありますし、オーストラリア、シンガポール、ASEANのマーケットについて、よく理解していますので、彼が今後は中間持株会社のトップとして、それぞれのグループ子会社のシナジーを出していく役割を担っていくことになっていきます。

具体的には、彼自身が今回買収に関わっています、The Chapman Consulting Group Pte. Ltd.のオーナーであるMatthew Robert Chapmanという方を、WILL GROUP Asia Pacific Pte. Ltd.という中間持株会社のHead of Salesというかたちで、営業推進の担当として引っ張り上げ、グループ全体の営業のクロスセルを担当させる方向に持っていっています。

かつ、バックオフィス業務の集約も今、各拠点・各会社を回って、統合案を練ったりしています。私自身が細かなオペレーションまでできていないところで、しっかりとオペレーション業務に入っていってもらって、グループのシナジーを発揮していく局面になっていっていますので、今後さらに収益性を高めていってもらえると期待しています。

株主還元

そして、株主還元についてです。株主還元につきましては、中期経営計画の目標であります「総還元性向30パーセント」を目標としています。現時点での発表につきましては、配当は18円と据え置きをさせていただいていますが、このまま業績予想どおり着地しますと、配当性向は20パーセントとなります。

この差分については、総合的に勘案して、自社株買いなのか増配なのか、そのときにふさわしい還元策を通じて、最終的には「総還元性向30パーセント」を、しっかりと株主のみなさまに果たしていきたいと考えています。

トピックス:国内「働く」サービスブランド統一

では、最後のトピックスでございますが、サービスブランドを統一します。この背景としましては、今までどちらかと言いますと「マルチブランド戦略」だったものを「ワンブランド戦略」に変えたかたちになります。

ただ、その「ワンブランド戦略」のなかでも、採用においてより効果・シナジーが発揮しやすい事業会社について、「ワンブランド戦略」をとったということでございます。

先ほどの外国人採用のところでも触れましたが、今、我々が既存の事業でもさらに成長し、収益性を増していこうと思うと、やはり採用効率が一番の肝となってまいります。そのときに、今まではどちらかと言うと、企業向けに各社がサービス、ブランドをどんどん作っていって、オーダー獲得することを注力してきました。

ですが、むしろ今は、オーダーに対応できない状況ですので、スタッフの獲得能力を高めるために、シフトチェンジするということです。

その意味では、スタッフ向けにばらばらにサービスブランドをとり、社名の認知もばらばらにやっている状況では効率が上がりませんので、1つのブランドに集約することで認知度を上げていく、認知効率を高めることができると考えて、ブランドの統一を図りました。

ただ単純に、認知度を高めるためにブランド統一するだけではなくて、「今後、新たなブランドづくりを通じて、1つの成長機会に変えていこう」ということで、我々としてはブランドビジョンを掲げています。

そのブランドビジョンが「Chance-Making Company」です。「Chance-Making Company」は、まさに老若男女、外国人を含めて、あらゆる人たちに「働く」を通じての成長機会を提供していく。

「そのようなたくさんの成長機会を提供していくブランドを作っていこう」「そういうブランドになるために企業戦略・サービスのあり方を一から見直そう」ということも同時にやりつつ、認知度の向上を図っていくということで、よりスタッフさんから選ばれる企業づくりに向けて、サービスブランドを統一していきました。

このブランディングを通じて、採用効率という課題も解消しながら、新しい「Chance-Making」という領域も作りながら、成長機会を作って、ますます会社の成長を果たしていきたいと考えています。

最後までご清聴、ありがとうございました。

質疑応答:海外HR事業の今期予想について

質問者1:業績に若干の課題はありますが期待しているところで、いくつか聞きたいことがあります。

1つは今期予想です。海外HRですが、こちらは2社、今期(の買収)ですよね。1社は前期(に株式の半分を取得)ということで、2社に関して足すと(税引前当期純利益が)8億円になり、もう1社は去年半分ですので、単純に1億円ぐらい、今期にプラスかなと思うんです。

100パーセント立った場合ですが、合わせると営業利益がだいたい9億円ぐらい乗る予定にはなると思います。今回、海外HRでM&A貢献が3億1,000万円ということで、単純計算で9億円に対して3億円になっている理由を知りたいです。

池田:ご質問、ありがとうございます。のれんの償却は確かに大きくなくなっているのですが、いわゆるPPAという無形資産の償却も含めますと、まだ償却はありますので、単純合算で伸びるかたちではなく、そういった要素もあります。さらに保守的に見ているところもありますので、結果として3億円になっています。

上原宏樹氏(以下、上原):お手元の資料の中で、セグメント利益に関しては、従来ののれん償却後(日本基準)の利益としており、IFRS移行に伴うのれん償却停止の影響等については、IFRS調整(6.7億円)に影響を入れています。

質問者1:のれんは償却しないのですか?

上原:償却しないので、IFRS調整にその分の影響として出しています。

質問者1:そういうことですね。これは、ほぼ100パーセント買ったのでしょうか? 持分比率はどのようなものでしょうか?

池田:新たに連結しているもの自身は100パーセントではないですが、いったん連結する際には、営業利益ベースでは100パーセントで、持分で減らすという処理です。

質問者1:では、IFRS調整の6億円の多くは、この部分と考えていいわけですね?

池田:そうです。

質疑応答:外国人の受け入れについて

質問者1:それともう1つ、ポイントは外国人だと思うのですが、とくにファクトリーで働いている方の4割が外国人と考えていいのでしょうか?

池田:はい、おっしゃるとおりです。

質問者1:今、ファクトリーでは4割が外国人の方ということですね。こちらは、他社に比べて相当(な割合で、業界を)先導されていると思うのですが、他の事業で外国人を雇ってはいないのでしょうか? 今はもう、ファクトリーセグメントだけで(外国人の受け入れを)なさっているということですか? あるいは、介護、ITなどがありますので、そのあたりの外国人受け入れについて、今後の戦略をぜひ教えていただきたいです。

池田:現状はファクトリーの分野が中心です。技能実習生、特定技能についても、ある程度の分野が定められています。我々のグループの中で、顧客ニーズも含めて伸びしろがあるという点で言うと、製造以外では介護です。

実際の取り組みとしては、すでにミャンマーで、先ほど申し上げました語学学校において、日本語ができる学生を育てて、日本で受け入れる体制を整えていきます。まだ数名ですが、(受け入れが)確定している人たちがおり、入国に向けて準備をしている状況です。それを着実に増やしていきたいと考えています。

質問者1:ただ、今は外国人の受け入れはファクトリーがほとんどですか? できれば外国人受け入れの戦略を、セグメント横断で教えていただけるとありがたいと思います。

池田:先ほども少し触れましたけれども、横断という意味においては、技能実習生の受け入れ団体の資格を持つ職業訓練法人を国内に設立しており、ここが日本での受け皿になります。その受け皿の運営を、製造部門の人間と介護部門の人間とで協力して行っており、実際の海外での人材育成や採用ルートの開発を、介護分野でも製造分野でも、この職業訓練法人に受け入れることを見据えています。

製造で言うと、ベトナムに、ヴィン工業大学と提携しまして、語学講座を出していただいており、そういったところで人材を育成して、先ほど言いました職業訓練法人を通じて受け入れるというかたちで動いています。とくに、製造と介護については連携して、海外の採用ルートをともに開拓することができています。

ただ、実際に介護の分野において、まだ実績としては、これから入ってくる数名が初めて入国してくるというところです。技能実習生の介護分野の解禁そのものが直近でしたので、まさにこれから始まっていくかたちです。

質疑応答:第4四半期で海外HR事業が赤字になった要因について

質問者2:2点ほどお願いします。1点目は海外HR事業です。今日の配布資料ではないのですが、終わった期、第4四半期は海外HR事業が1億3,000万円ほど赤字になったと思います。これはM&A関連の費用等を除いても赤字で、前年比で減益だったと思います。その要因を教えていただきたいです。

例えば、オーストラリアやシンガポールの市場が変調して赤字なのか、それとも御社の個別要因で赤字になったのか、現状どうなっているのかを教えてください。

池田:海外については、我々の特殊要因で、かつその期間だけに起こっているということです。業績そのもの、会社の状況そのものは、順調に推移しています。

上原:今、いただいたご質問ですが、前回公表しています補足資料に記載のとおりで、第4四半期の海外HR事業は、1億3,000万円ほどの赤字になっています。まず、一次的な要因としては、先ほどおっしゃっていただいたM&Aの費用、および2018年に連結した会社で、一部顧客との契約条件等で留保していた分があり、その分の支払いを第4四半期に行ったことで、それに対応するのれんの償却費を第4四半期に計上したところが大きな要因です。これらを足し合わせると、およそ1億円ほどの影響になります。

ご質問いただいたとおり、「それを差し引いてもまだ赤字」というところでは、2点あります。既存のオーストラリアの会社、シンガポールの会社で、それぞれ人員を増強したこと等で、将来に向けた先行投資をしているところです。

加えて、子会社が増えており、シンガポールにある中間持株会社の人員の増強であったり、管理体制強化による費用などを計上したことによるものです。

一部、オーストラリアで景気減速ということもありますが、そうした影響ではなく、一時的費用と各会社の先行費用、および中間持株会社の強化が、第4四半期の減益の要因です。

質問者2:そうすると、支払いを留保していたのれんの償却や人員増などの費用が今期は発生しない、あるいは減るということなんでしょうか?

上原:今期の予想ベースでいきますと、同じく、留保の部分は発生しない(のれん償却停止)かたちになります。人員の増加や持株会社の機能強化は発生しますが、新規連結の効果等も含めて、海外事業の業績予想を出していますので、新しく連結した会社に相応する分は、中間持株会社の費用が増えていくことにはならないため、その増益の分でしっかりこなしていけるというところです。

質問者2:事業自体は、社長のおっしゃったとおり、今、マクロもあまりよくないですが、そういう影響はなく、本当に堅調に伸びている状態ですか?

池田:前期の3月までは、そのとおりです。

質疑応答:今後のM&Aの方針について

質問者2:もう1点、今後のM&Aについてです。前期は、かなりハイペースでM&Aをしていたと思いますが、今後のある程度の件数をどのように考えていらっしゃるのか。そして、それに関して、バランスシートの考え方。さらにM&Aすると、財務指標が悪化するかもしれないので、その守りたい基準などを教えていただけますでしょうか。

池田:結論から申し上げますと、大きなM&Aに関しては、今のところ案件がありませんし、経営判断として、海外投資について、これ以上大きなM&Aを選択することはないと考えています。もちろん「どうしても」ということで、小規模で、BSに対しても影響がないところであれば、ジャッジはするかもしれません。ただし、直近2件立て続けに行ったような規模でのM&Aはありません。

今回、新たにCEOを選任している点からも、ステージとしてはそれなりのポートフォリオができてきましたので、むしろシナジーを発揮していく局面で、PMIに力を入れていこうと考えています。

質問者2:そうすると、基本的に財務指標が、収益とともに徐々に回復するという見通しでよろしいでしょうか?

池田:はい、そのとおりです。

新着ログ

「サービス業」のログ