本田技研工業株式会社 2019年3月期決算説明会

ホンダ、通期は過去最高の売上高を更新も、営業益は前年比12.9%減 四輪車生産体制の変更等が影響

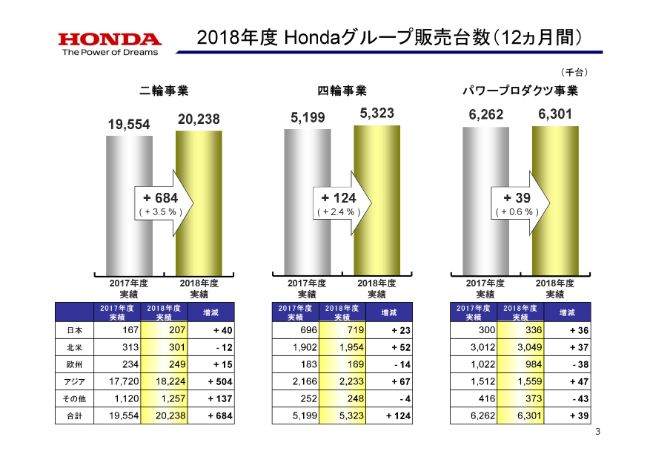

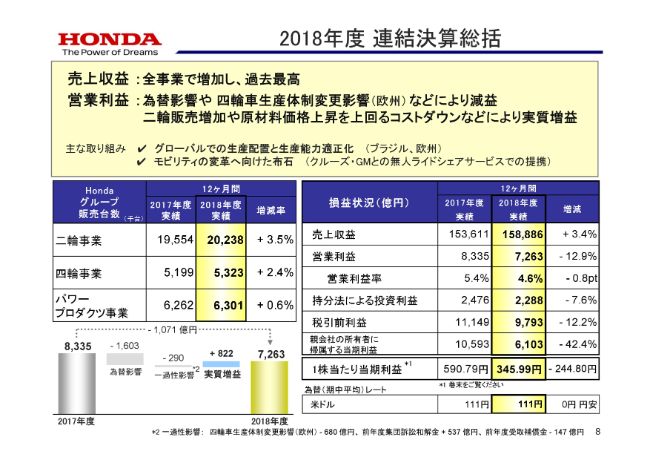

2018年度 Hondaグループ販売台数(12ヵ月間)

倉石誠司氏:それでは、2018年度決算についてご説明いたします。はじめに、2018年度のHondaグループ販売台数です。

二輪事業は、インドネシアやベトナムでの増加などにより2,023万8,000台となり、初の2,000万台超えを記録いたしました。四輪事業では、米国・中国・日本などでの新型車投入効果や、「Civic」「CR-V」などの増加等により、532万3,000台と過去最高を記録いたしました。パワープロダクツ事業においても、630万1,000台と前年度超えを達成いたしました。

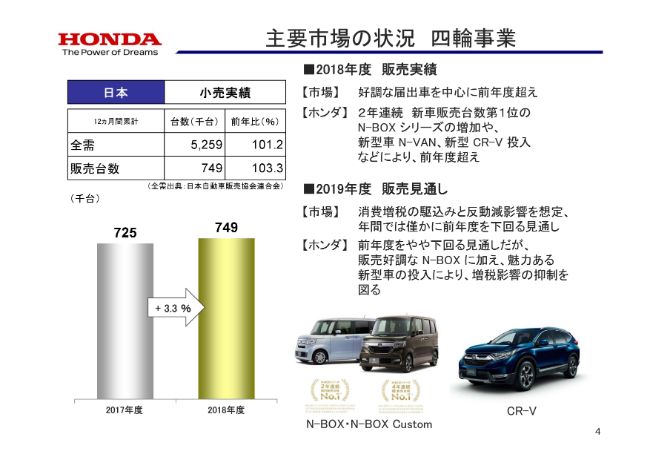

主要市場の状況 四輪事業①

続きまして、主要市場の状況についてお話しいたします。まず日本では、全体市場は好調な届出車を中心に前年度を上回りました。ホンダは、2年連続で新車販売台数第1位となった「N-BOX」シリーズの増加や、「N-VAN」「CR-V」を投入したことなどにより、販売台数は前年度超えとなりました。

2019年度の全体市場は、消費者税の影響などにより、前年度をわずかに下回ると見込んでいます。ホンダも前年度をやや下回る見通しですが、販売好調な「N-BOX」に加え、魅力ある新型車の投入により、増税影響を抑制していきます。

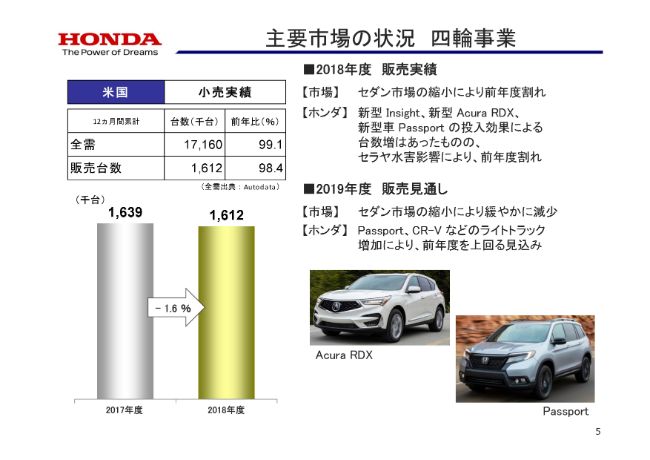

主要市場の状況 四輪事業②

米国では、全体市場がセダン市場の縮小などにより前年度をやや下回る中、ホンダは主力の「Civic」でセグメント首位を堅持し、「Insight」「Acura RDX」に加え、北米で4つ目のSUVとなる「Passport」を投入いたしました。

しかし、(2018年)6月に発生したセラヤの水害による供給制約を受けた結果、販売台数は前年度割れとなりました。

2019年度の全体市場は、1,700万台をやや下回ると見込んでいますが、ホンダは「Passport」「CR-V」などのライトトラックの増加や、セラヤ水害からの回復による「HR-V」「FIT」の増加などで、前年度を上回る見込みです。

一方、Hondaグループ販売台数は、在庫的成果を図ることにより、前年度を下回る見通しですが、今後もホンダは現在の強みであるインセンティブを抑えた販売体質を維持し、事業体質及びブランド価値の向上に努めていきます。

なお、オハイオ州メアリズビル工場では生産調整を行いますが、この機会に今後の生産体質の強化も図ってまいります。

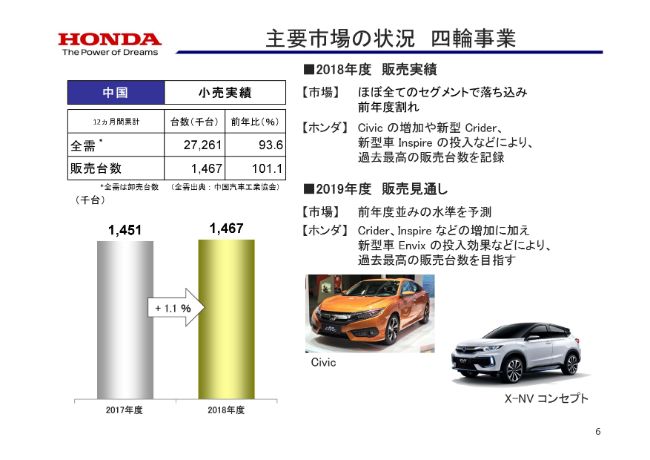

主要市場の状況 四輪事業③

中国は、全体市場がほぼすべてのセグメントで落ち込む中、ホンダは「Civic」で初の20万台超えを達成し、さらに「Crider」「Inspire」の投入などにより、過去最高の販売台数を記録いたしました。

2019年度の全体市場は不透明感が強く、前年度並みの水準を見込んでおりますが、ホンダは「Crider」「Inspire」などの増加に加え、「Crider」の兄弟車である「Envix」の販売などにより、過去最高の販売台数を目指していきます。

また、昨年(2018年)12月に広汽本田で「理念VE-1」を投入し、さらに今年(2019年)2月には、上海モーターショーにて、東風本田が「X-NV コンセプト」を発表するなど、中国での電動化を加速しております。

主要市場の状況 二輪事業

続いて二輪事業です。全体市場は、ベトナムやインドネシアでは堅調なマクロ経済により伸長する一方、インドでは自賠責保険の制度改定やローン審査厳格化などの影響を受け、下期に減速いたしました。

ホンダは、インドにおける減少はあったものの、ベトナムでは主力スクーター「Vision」が増加し、インドネシアでは好調なスクーター市場に加え、「PCX」を投入したことなどにより、アジア4ヶ国の合計は前年度超えとなりました。

2019年度の全体市場は、タイ・インドネシア・インドにおける選挙、インドでの環境規制強化などの影響により、一時的な減速を見込んでいます。ホンダも全体市場と同様に、一時的に販売台数の減少を見込んでいますが、中長期では、積極的な環境規制への対応や、魅力ある商品の投入により、さらなる成長を目指します。

2018年度 連結決算総括

2018年度を総括すると、売上収益はすべての事業で増加し、過去最高となりました。営業利益は7,263億円と、為替や四輪車生産体制変更の欧州における影響などの一過性影響により減益となりましたが、それらを除くと、アジアや南米での二輪車の販売増加や、原材料価格上昇を上回るコストダウンなどにより、822億円の実質増益となりました。

なお、販売台数と損益状況は(スライドを)ご覧のとおりです。

2019年度 連結業績見通し①

続いて、2019年度の見通しです。営業利益は7,700億円を計画しています。先ほどお伝えした生産体制変更などの一過性影響や為替影響を除いた実質では、四輪事業において、日本の消費増税、ならびに米国などでの緩やかな市場減速により、グループ販売台数は減少するものの、さらなるコストダウンなどを進め、前年度と同等の事業体質を目指していきます。

なお、販売台数と損益状況は(スライドを)ご覧のとおりです。

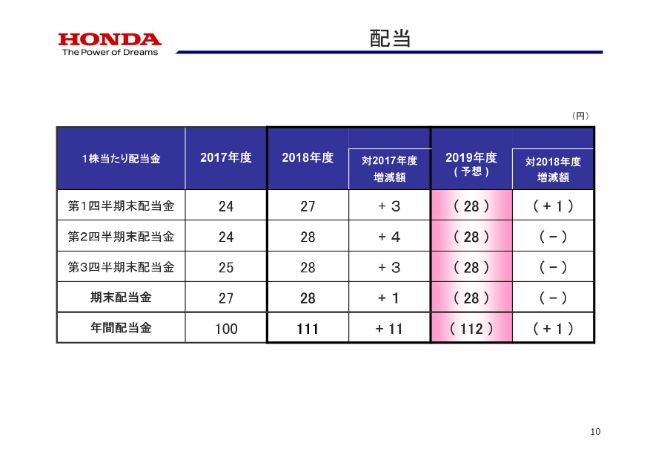

配当

配当金は、2018年度の年間配当金を1株あたり111円とし、当第4四半期末配当金は1株あたり28円としました。

また、2019年度の年間配当金の予想につきましては、2018年度に比べ、1株あたり1円増配の112円としております。

続きまして、財務管理担当・専務取締役の竹内より、決算及び見通しの詳細をご説明いたします。

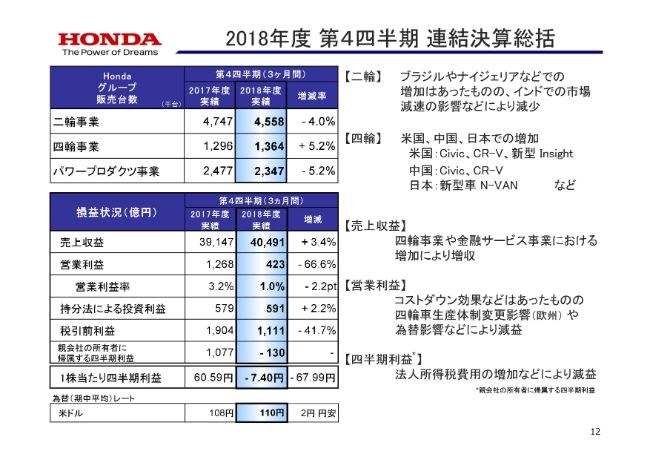

2018年度 第4四半期 連結決算総括

竹内弘平氏:それでは、ご説明いたします。まず、当第4四半期の状況です。

Hondaグループ販売台数は、二輪事業では、ブラジルやナイジェリアでの増加はあったものの、主にインドにおける自賠責保険の制度改定や、ローン審査厳格化などの影響を受け、減少いたしました。四輪事業では、米国や中国、日本などで増加いたしました。

次に、損益の状況です。売上収益は、四輪事業や金融サービス事業における増加により、増収となりました。営業利益は、コストダウン効果などはあったものの、四輪車生産体制の変更に伴う欧州における影響や、為替影響などにより、減益となりました。

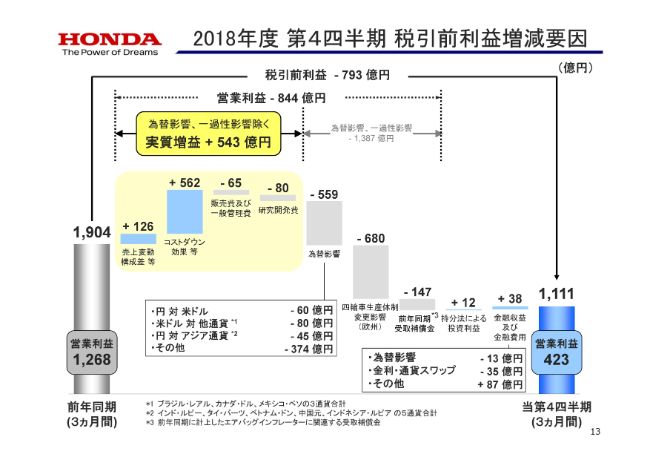

2018年度 第4四半期 税引前利益増減要因

次に、税引前利益の増減要因についてご説明いたします。当第4四半期の税引前利益は1,111億円と、前年同期に比べ793億円の減益となりました。

営業利益は423億円と、前年同期に比べ844億円の減益となりました。為替影響及び一過性の影響を除く営業利益では、研究開発費の増加などはあったものの、コストダウン効果等により543億円のプラスとなりました。

なお、四輪車生産体制の変更に伴う欧州における影響の680億円には、固定資産の減損や従業員給与費用などの損失を含んでおります。

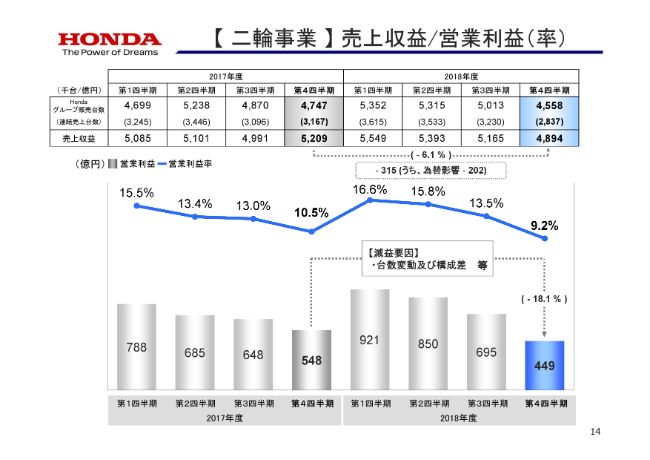

【 二輪事業 】 売上収益/営業利益(率)

次に、事業別の業績についてご説明いたします。二輪事業の営業利益は、新興国での為替の悪化影響や、ベトナムでのテト(旧正月)商戦に伴う卸売のタイミング差により、当第4四半期は前年同期に比べ減益となりました。

為替影響を除いた実質の変化では、インド市場での減速に伴う販売台数の減少や、原材料価格の上昇を上回るコストダウンなどを行ったことなどにより、増益となりました。

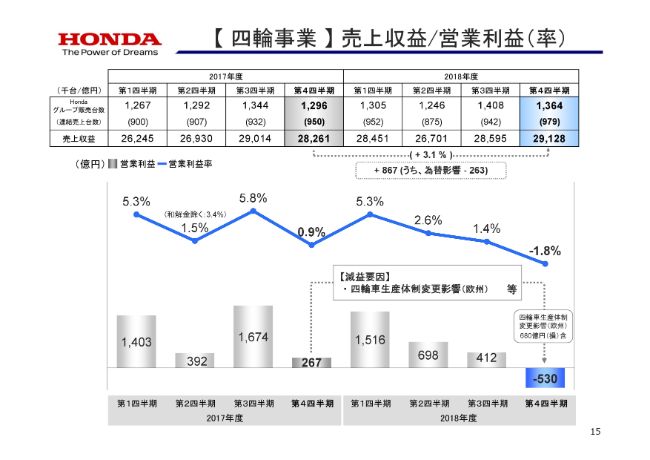

【 四輪事業 】 売上収益/営業利益(率)

四輪事業の営業損失は、コストダウン効果などはあったものの、先ほどお伝えした生産体制変更や為替影響などにより、350億円と、前年同期に比べ798億円の減益となりました。

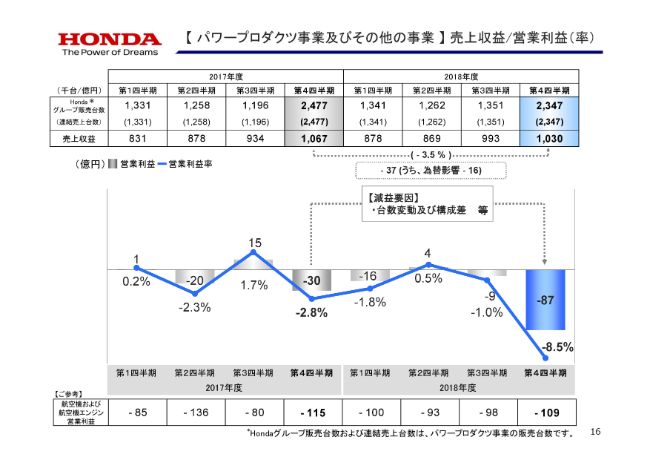

【 パワープロダクツ事業及びその他の事業 】 売上収益/営業利益(率)

パワープロダクツ事業及びその他の事業の営業損失は、台数変動及び構成差に伴う利益の減少などにより、87億円と、前年同期に比べ56億円の悪化となりました。

なお、パワープロダクツ事業及びその他の事業に含まれる、航空機及び航空機エンジンの営業損失は109億円と、前年同期に比べ6億円の改善となりました。

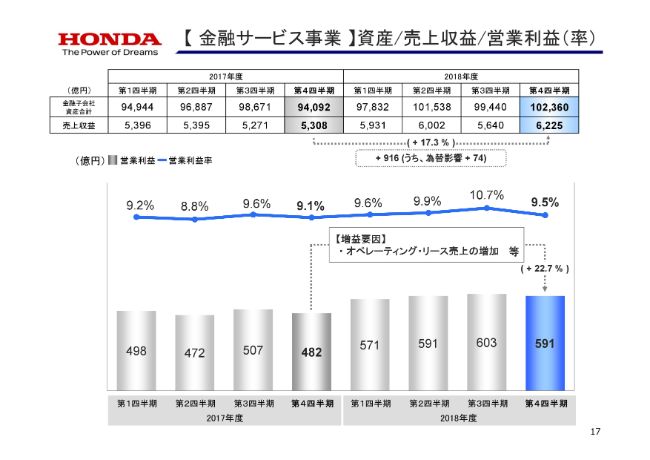

【 金融サービス事業 】資産/売上収益/営業利益(率)

金融サービス事業の営業利益は、オペレーティング・リース売上の増加などにより、591億円と、前年同期に比べ22.7パーセントの増益となりました。

2018年度 決算概要

(2018年度)12ヶ月間累計の損益状況は、(スライドを)ご覧のとおりです。

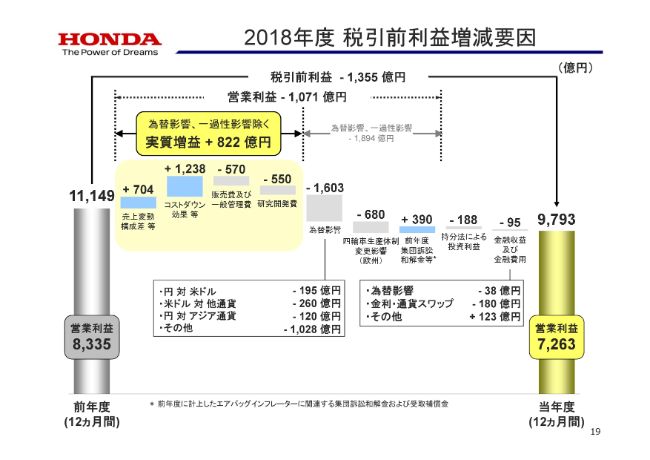

2018年度 税引前利益増減要因

その増減要因をご説明いたしますと、当年度の税引前利益は9,793億円と、前年同期に比べ1,355億円の減益となりました。営業利益は7,263億円と、前年同期に比べ1,071億円の減益となりました。

為替影響及び一過性の影響を除く営業利益では、販売費及び一般管理費の増加などはあったものの、コストダウンなどにより、822億円のプラスとなっております。その他の増減要因は、(スライドを)ご覧のとおりです。

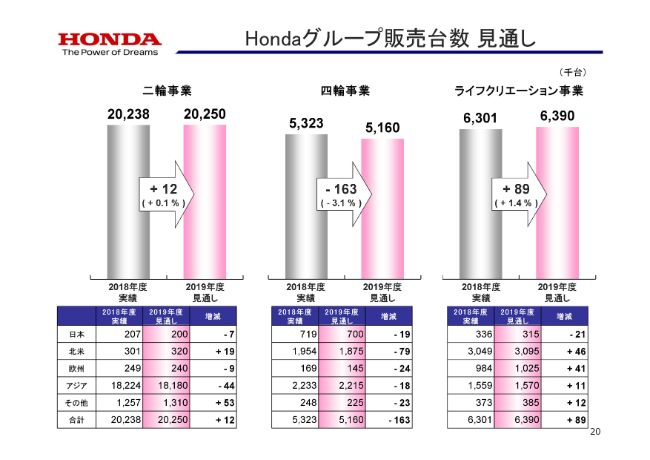

Hondaグループ販売台数 見通し

続いて、2019年度の連結業績見通しについてご説明いたします。まず、Hondaグループ販売台数ですが、二輪事業では2,025万台、四輪事業では516万台、ライフクリエーション事業では639万台を見込んでおります。

なお、四輪事業では、小売販売は前年度超えを目指すものの、米国での在庫適正化や日本での消費増税による影響などを鑑み、516万台となっております。

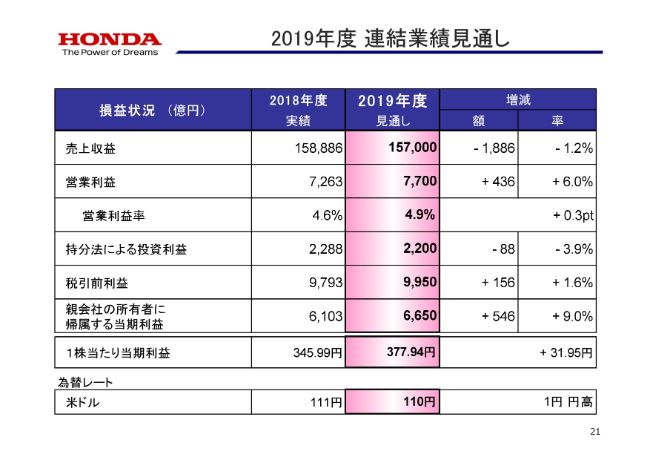

2019年度 連結業績見通し②

2019年度の連結業績見通しは(スライドを)ご覧のとおりです。

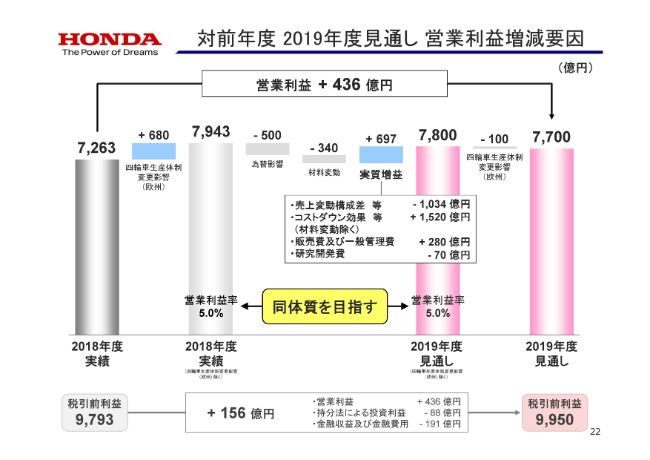

対前年度 2019年度見通し 営業利益増減要因

その営業利益の増減要因ですが、先ほどお伝えした生産体制変更による影響、為替影響、材料変動を除くと、売上変動構成差による悪化を、さらなるコストダウン、販売費及び一般管理費の効率化によって補い、2018年度と同等の事業体質を目指してまいります。

2019年度 設備投資・減価償却費・研究開発支出 見通し

最後に、2019年度の設備投資・減価償却費・研究開発支出の見通しについては、(スライドを)ご覧のとおりです。

ご説明は以上でございます。ありがとうございました。

新着ログ

「輸送用機器」のログ