株式会社シンクロ・フード 2019年3月期決算説明会

シンクロ・フード、会社設立以来16期連続の増収増益 さらなる拡大に向け採用や構造改革を推進

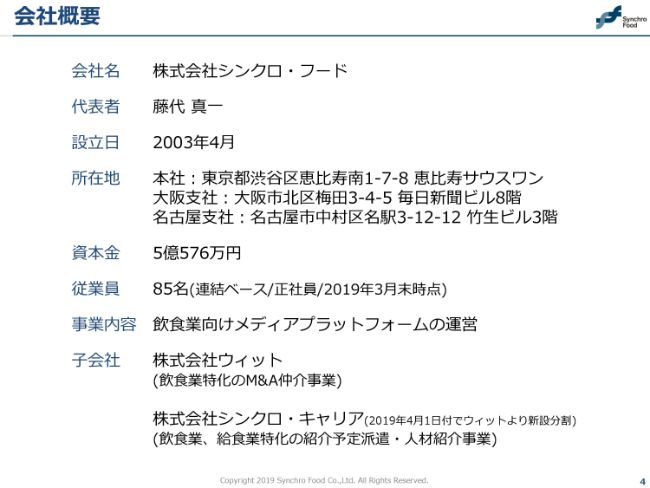

会社概要

藤代真一氏:株式会社シンクロ・フード代表取締役の藤代でございます。私から、2019年3月期の決算概要についてお話しします。よろしくお願いします。

今日のアジェンダですが、2019年3月期の決算概要、中期経営計画と2020年3月期方針、2020年3月期業績予想についてご説明します。

まずはじめに、会社の概要です。2019年3月期という意味では、子会社は株式会社ウィットのみですが、4月1日にウィットより新設分割を行い、株式会社シンクロ・キャリアを設立しています。シンクロ・キャリアは、飲食業や給食業に特化した紹介予定派遣及び人材紹介事業を行っています。

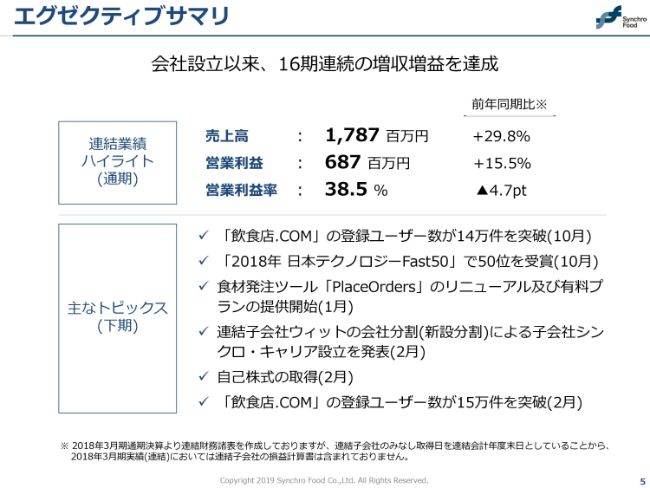

エグゼクティブサマリ

エグゼクティブサマリです。連結の業績についてですが、売上高が前年同期比で29.8パーセント増の17億8,700万円となり、営業利益が前年同期比で15.5パーセント増の6億8,700万円、営業利益率は前年同期比でマイナス4.7ポイントの38.5パーセントとなりました。会社設立以来、16期連続の増収増益を達成しています。

主なトピックスはスライドに記載のとおりですが、2019年1月に発注ツール「PlaceOrders」のリニューアル及び有料プランの提供を開始しました。また2019年2月には「飲食店.COM」の登録ユーザー数が15万件を突破しています。

同じく2019年2月に自己株式の取得を実施しました。従業員のインセンティブとしての 譲渡制限付株式や、資本政策に有効活用するためのものとして、2億円の自己株式を取得しています。

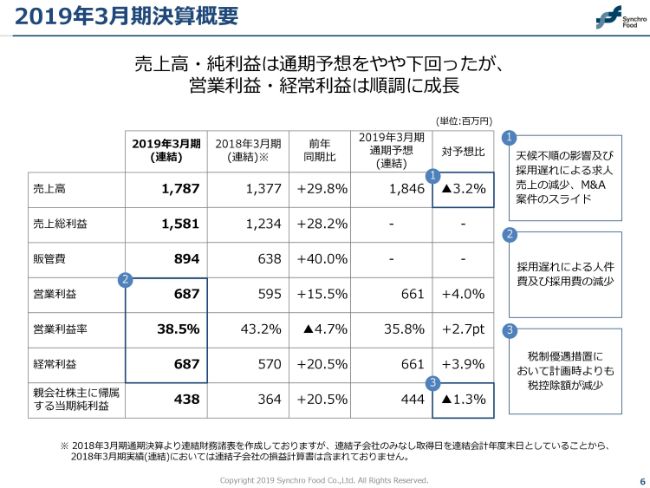

2019年3月期決算概要

2019年3月期決算概要です。売上高・純利益は通期予想をやや下回りましたが、営業利益・経常利益は順調に成長しています。スライドにある①の売上高に関して、天候不順の影響や採用遅れによる求人売上の減少、M&A案件のスライドなどにより、予想に対してマイナス3.2パーセントとなりました。

②の営業利益についてですが、中途採用が遅れたことで人件費・採用費が使われなかったことが影響して、予想を上回って着地し、結果として営業利益率も予想比で2.7ポイント向上しました。

③の当期純利益については、税制優遇措置の税控除額が計画時よりも減少したことで、予想に対してマイナス1.3パーセントとなっています。

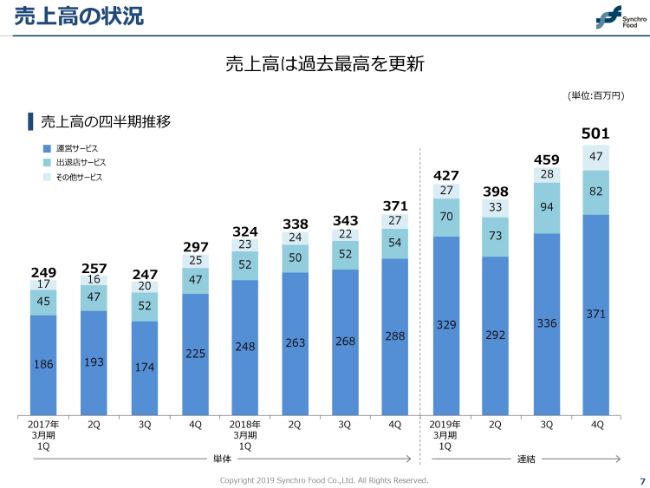

売上高の状況

売上高の状況です。第4四半期の運営サービスは3億7,100万円、出退店サービスは8,200万円、その他サービスは4,700万円で、合計5億100万円となり、売上高は過去最高を更新しています。

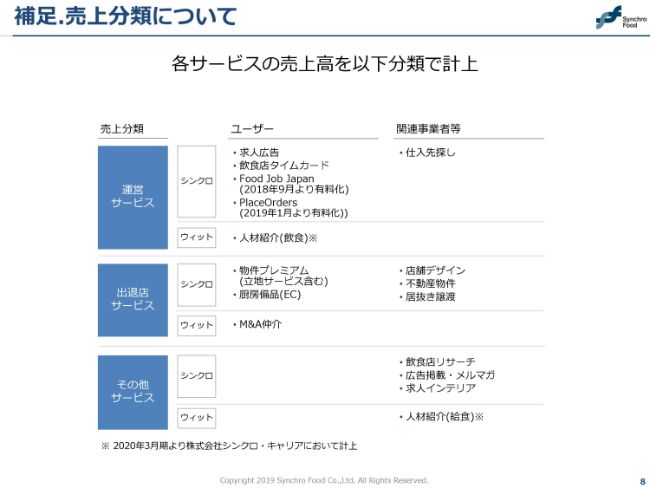

補足.売上分類について

売上の分類に関する補足になります。2019年3月期に関しては従来と変更ありませんが、今期、2020年3月期より人材紹介に関する売上はシンクロ・キャリアにおいて計上することとなります。

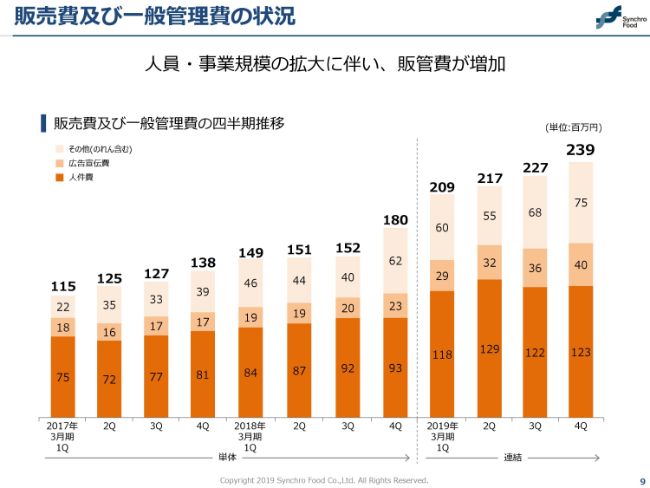

販売費及び一般管理費の状況

販売費及び一般管理費の状況です。人員・事業規模の拡大に伴い、販管費が増加しています。第4四半期は人件費が1億2,300万円、広告宣伝費が4,000万円、その他が7,500万円で、合計2億3,900万円となっています。

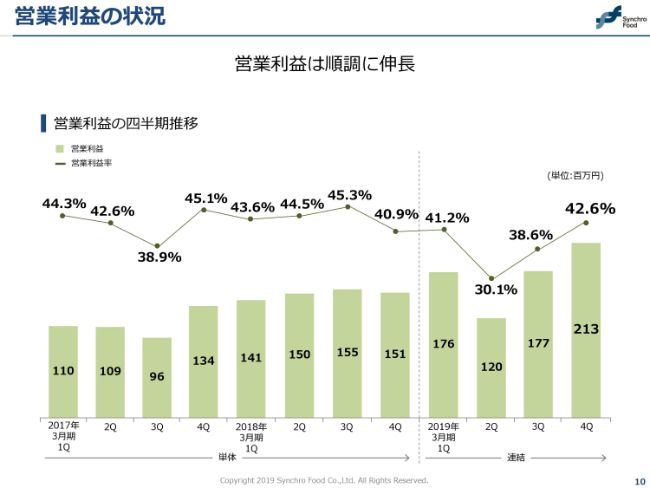

営業利益の状況

結果として、第4四半期の営業利益は2億1,300万円で、営業利益率は42.6パーセントとなり、順調に伸長しました。

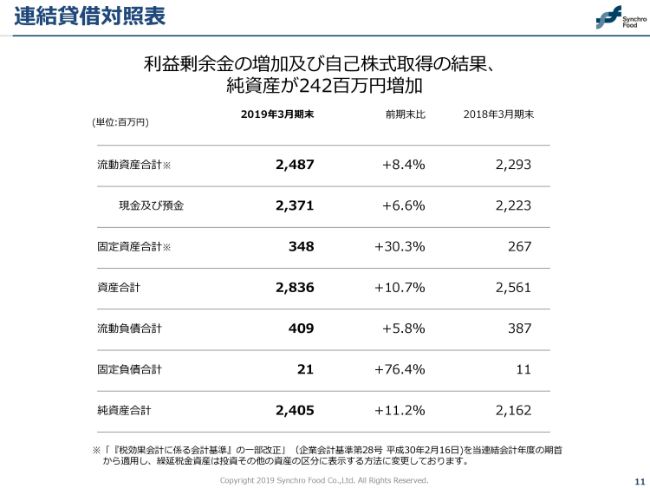

連結貸借対照表

連結貸借対照表です。利益剰余金の増加及び自己株式取得の結果、純資産が2億4,200万円増加しています。

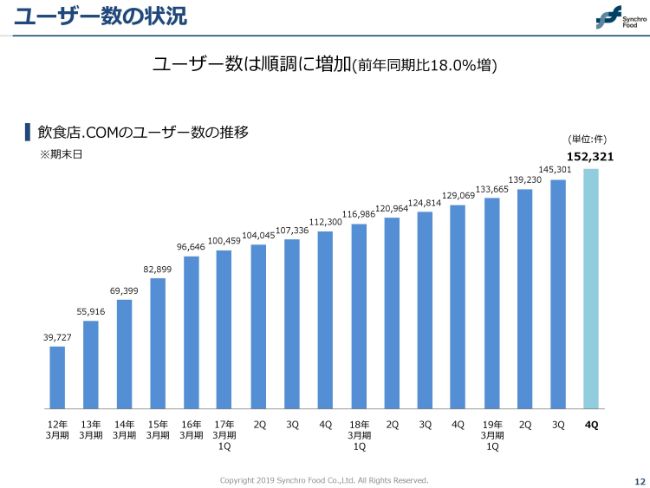

ユーザー数の状況

続きまして、「飲食店.COM」における飲食店さんのユーザー数の状況ですが、順調に増加しています。前年同期比で18パーセント増加して、152,321件となりました。

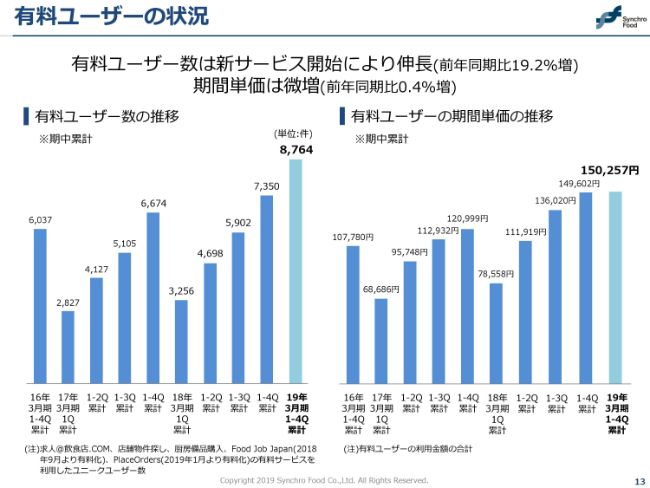

有料ユーザーの状況

その中での有料ユーザー数についてです。「Food Job Japan」は外国人向けの求人メディアですが、その「Food Job Japan」や、発注ツール「PlaceOrders」の有料サービスのユーザー数は伸長しており、前年同期比で19.2パーセント増の8,764件となりました。

「Food Job Japan」「PlaceOrders」などの低価格なサービスを追加したことで、スライド右側の単価は150,257円と、前年同期比0.4パーセントの微増にとどまっています。

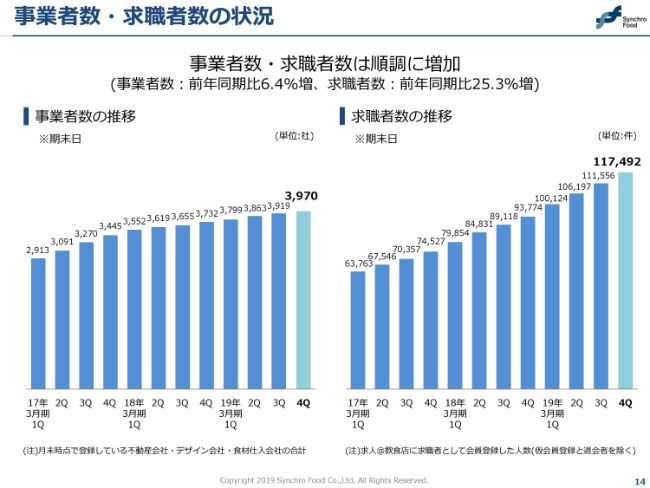

事業者数・求職者数の状況

事業者数と求職者数についてですが、どちらも順調に増加しています。事業者数に関しては、前年同期比で6.4パーセント増の3,970社、求職者数に関しては、前年同期比25.3パーセント増の117,492件となりました。

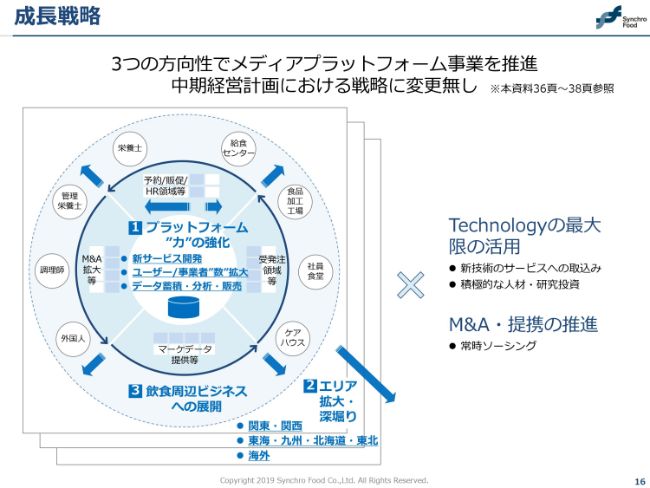

成長戦略

ここから、中期経営計画と2020年3月期の方針についてご説明します。

成長戦略については、変更ありません。引き続き、3つの方向性でメディアプラットフォーム事業を推進していきます。

組織アプローチ

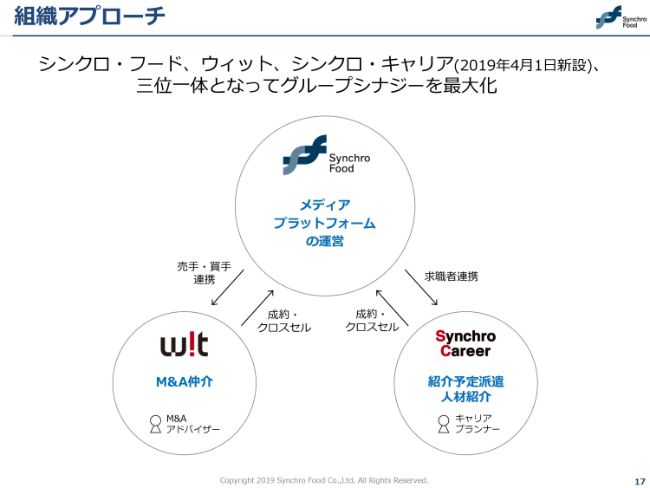

組織としてのアプローチですが、シンクロ・フードとウィットに加え、2019年4月に新設したシンクロ・キャリアで三位一体となり、グループシナジーを最大化できる体制を構築していきます。

M&Aについては、シンクロ・フードのプラットフォームで集客した売手と買手をウィットと連携することで、ウィット側にて成約するかたちで動いています。

一方、人材紹介についても同様です。シンクロ・フードの持つ求職者の情報を連携することで、シンクロ・キャリアで成約する、またはシンクロ・フードのサービスをクロスセルするといったかたちで動いています。

このように、これまで以上にグループ間のシナジーを強固なものにして、最大化していきたいと思っています。

2020年3月期の方針

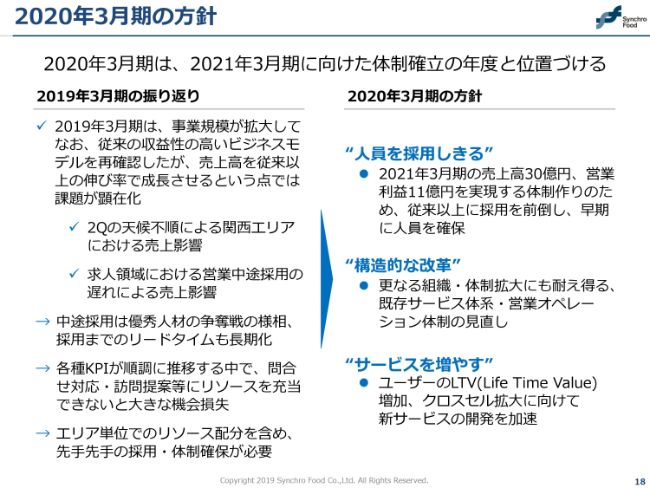

2020年3月期の方針ですが、翌期である2021年3月期に向けた体制確立の年度という位置づけで考えています。

まず、2019年3月期のおもな振り返りですが、事業規模は拡大しているにもかかわらず、従来どおり収益性の高いビジネスモデルであることは再確認できた年でした。しかし、売上高を従来以上の伸び率で成長させる点では、課題が顕在化した年であったと認識しています。

売上への影響については、第2四半期の天候不順による関西エリアでの影響や、求人領域における営業中途採用の遅れなどの影響がありました。

現在の中途採用は、優秀な人材の争奪戦が非常に激化していることもあり、採用までのリードタイムも長期化しています。先ほど見ていただいたように、各種KPIが順調に推移しているにもかかわらず、人員を採用できていないということで、訪問、提案などにリソースを十分に充当できておらず、大きな機会損失に繋がってしまったと認識しています。

この機会損失を最小化するため、エリア単位やグループ間でのリソース配分を含め、先手先手の採用・体制確保が必要であると認識しています。

よって、この2020年3月期は、3つの大きな方針を決めています。まずは「人員を採用しきる」というところです。そして、「構造的な改革」を行うことと、「サービスを増やす」ということです。

人員を採用しきるというところでは、2021年3月期の売上高30億円、営業利益11億円を実現するための体制づくりのため、従来以上に採用をどんどん前倒ししていき、早期に人員を確保していくことを方針として掲げています。

もう1つの構造的な改革でいうと、さらなる組織・体制拡大にも耐え得る既存サービスの体系や営業オペレーション体制を見直していきます。

サービスを増やすという点では、ユーザーのLife Time Valueの増加、クロスセル拡大に向けて、新しいサービスの開発を加速していきます。

人員計画

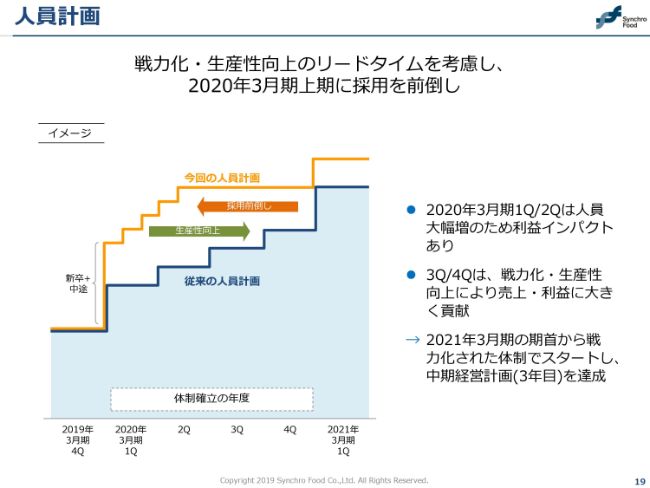

人員計画についてです。人員の戦力化や生産性向上のリードタイムを考慮して、上期に採用をどんどん前倒しして行っていきます。スライドは人員計画のイメージ図になりまして、従来の人員計画は青色の緩やかな階段状のものですが、今期はこのオレンジ色の部分のように、採用を上期に前倒しする計画です。

前倒しすることで、上期は人員が大幅に増加するため、利益へのインパクトという部分もありますが、この人員が戦力化して生産性が向上し、下期に大きく売上・利益に貢献することを見込んでいます。

この結果、中期経営計画の3年目である2021年3月期の4月から戦力化された状態でスタートを切ることができれば、計画を達成することができると考えています。

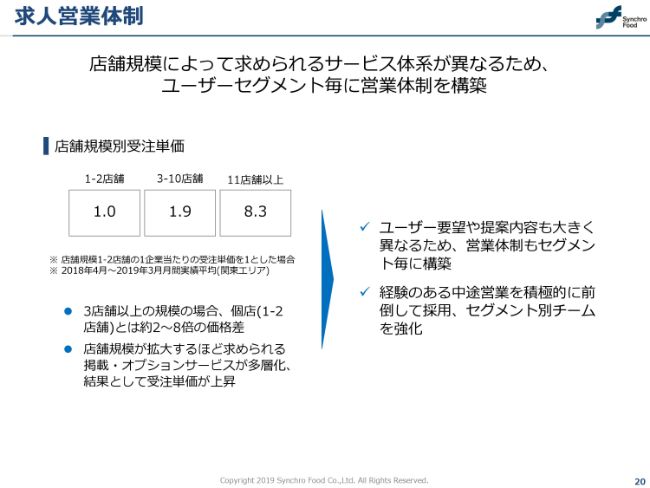

求人営業体制

求人メディアの営業体制ですが、店舗規模によって求められる商品とサービスの体系が異なりますので、今まで一律の営業体制だったところを変更して、ユーザーのセグメントごとの営業体制を構築していきます。

スライドの左側にある店舗規模別の受注単価ですが、これを指標化しており、スライドの数値は2018年4月から2019年3月期の実績値になります。1〜2店舗の受注単価を指標化して1とすると、3店舗以上の場合、個店とは約2〜8倍の価格差がありました。

これは、店舗の規模が拡大するほど求められる掲載・オプションサービスが多層化しているためで、結果としてその受注の単価は上昇しています。

以上から、ユーザーの要望や提案内容も大きくセグメントごとに異なってきますので、営業体制もセグメントごとに構築していきたいと思っています。また、経験のある中途営業を積極的に前倒しで採用して、セグメント別のチームを強化していきたいと思います。

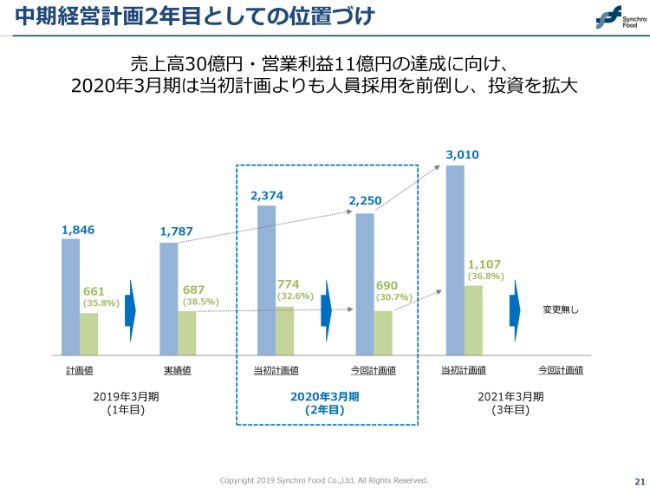

中期経営計画2年目としての位置づけ

中期経営計画について、今期の2020年3月期は2年目ですが、売上高22億5,000万円、営業利益6億9,000万円を計画しています。中期経営計画3年目の2021年3月期の数字である売上高30億円、営業利益11億円は変更ありません。この3年目の数字達成のため、今期は人員採用を前倒して、投資を拡大する位置付けになります。

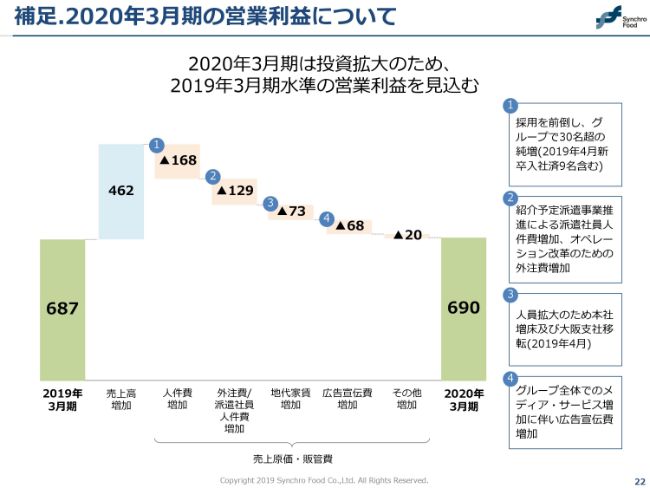

補足.2020年3月期の営業利益について

2020年3月期の営業利益の補足説明になります。

①ですが、人件費の増加が1億6,800万円です。これはグループで30名を超える純増を見込んでいるためです。②は、外注費・派遣社員人件費の増加で、1億2,900万円となります。なお、シンクロ・キャリアでサービス展開する紹介予定派遣事業ですが、最初に2ヶ月間は派遣社員として飲食店で勤務するため、その2ヶ月間は人件費がシンクロ・キャリア側で売上原価の扱いとなります。なお、それもここに含まれています。

③は、地代家賃です。本社の増床があり、大阪支社も移転していますので、その分が増えています。そして、④は広告宣伝費です。グループ全体でメディアやサービスが増えたこともあり、費用が増加しています。

結果として、今期の営業利益は2019年3月期と同水準の6億9,000万円を見込んでいます。

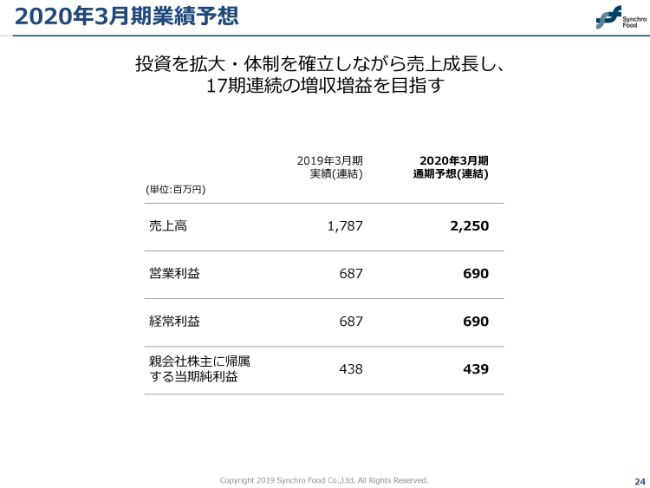

2020年3月期業績予想

最後に、2020年3月期の業績予想になります。売上高は22億5,000万円、営業利益・経常利益はともに6億9,000万円、当期純利益は4億3,900万円を計画しています。

簡単ではございますが、私からの説明を終わらせていただきます。ありがとうございます。

新着ログ

「情報・通信業」のログ