株式会社オリエントコーポレーション 2019年3月期決算説明会

オリエントコーポレーション、新中期経営方針の経営目標を公表 22年3月期で経常益350億円以上を目指す

2019年3月期決算説明会

河野雅明氏:みなさん、こんにちは。本日はご多用の中、当社の決算説明会にご参集いただきまして、ありがとうございます。私からご説明申し上げたいと思います。どうぞ、よろしくお願いいたします。それでは、2019年3月期決算説明会資料に基づきまして説明させていただきます。

まずは、2019年3月期の決算内容についてご説明いたしまして、次に新中期経営方針の経営目標、基本戦略、株主還元方針、そして2020年3月期の業績予想の順にご説明します。

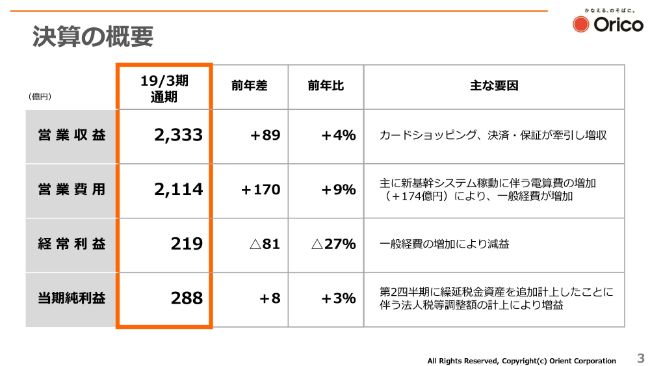

決算の概要

それでは3ページをご覧ください。2019年3月期の決算の概要です。

営業収益は、カードショッピング、決済・保証が牽引しまして2,333億円となり、プラス89億円の増収です。営業費用は、主に新基幹システム稼働に伴います電算費の増加により、一般経費が増加して、前年差プラス170億円の2,114億円となりました。

これにより経常利益は減益となりましたが、当期純利益は第2四半期に繰延税金資産を追加計上したことなどによりまして、前年差プラス8億円の288億円で着地しています。

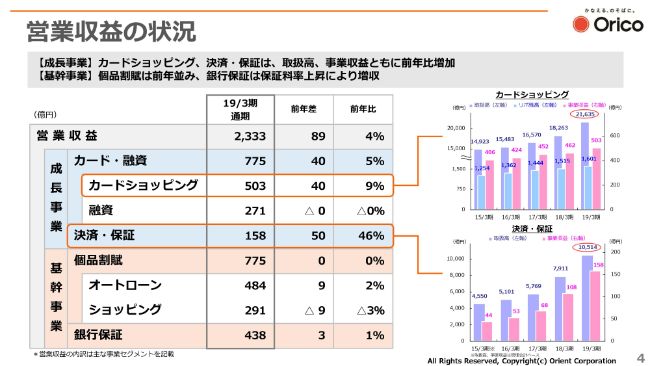

営業収益の状況

4ページをご覧ください。まず、トップラインである営業収益の状況について、その内訳をお示ししています。新中期経営方針におきましては、カード・融資、決済・保証を「成長事業」とし、個品割賦、銀行保証を「基幹事業」としています。

成長事業のカードショッピングについては、右側上段のグラフで取扱高・カードショッピングリボ残高・事業収益額の推移をお示ししていますが、2019年3月期の取扱高は前年から約18パーセント増加しまして、2兆円を突破しました。

その下のグラフで決済・保証の推移をお示ししていますが、こちらは取扱高が1兆円を突破し、事業収益も順調に拡大しています。これらの成長事業が牽引しまして、営業収益は前年比プラス4パーセントの増収となっています。

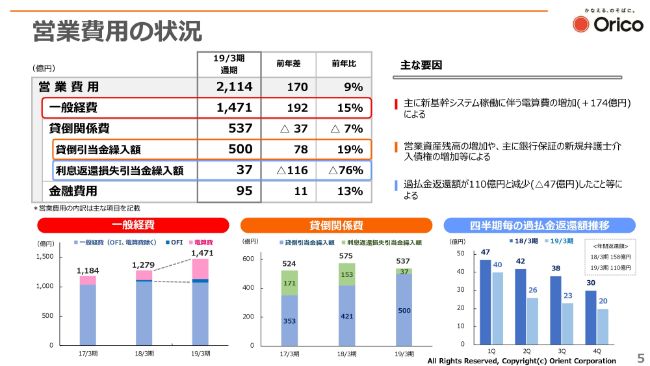

営業費用の状況

5ページをご覧ください。営業費用の内訳についてお示ししています。

赤い線で囲っているのが一般経費です。一般経費は前年から192億円増加していますが、これは主に新基幹システムの稼働に伴う電算費の増加によるものです。オレンジの線で囲んでいる貸倒引当金繰入額ですが、営業資産残高の増加や、主に銀行保証の新規弁護士介入債権増加等によりまして、前年差78億円の増加となりました。

一方、利息返還損失引当金繰入額が、前年差マイナス116億円と大きく減少したことによりまして、2019年3月期の貸倒関係費は前年差37億円の減少となっています。

資料右下の青い棒グラフで、四半期毎の過払金返還額の推移をお示ししています。2019年3月期の過払金返還額は110億円となりました。こちらは前年比3割減で着地したところです。

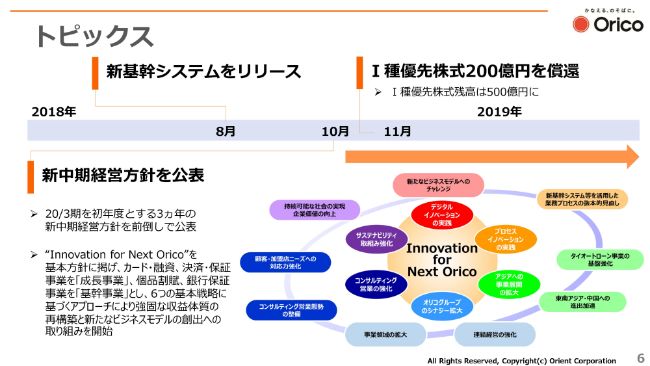

トピックス

6ページをご覧ください。2019年3月期の大きなイベント、トピックスとして3つ記載しています。

1つ目は、2018年8月の新基幹システムのリリースです。約30年ぶりの基幹システムの更新ということになりましたが、大きなトラブルもなく無事に新システムへの移行が完了しています。これにより、環境の変化に柔軟に対応し、持続的成長に向けてイノベーティブな戦略を講じるためのシステムインフラにおいて、万全の体制が整ったと考えています。

2つ目は、右側に記載しているI種優先株式の一部償還です。2018年11月に200億円の買入償還を行い、残りのI種優先株式残高は500億円となっています。

3つ目は、2018年10月に、2020年3月期を初年度とする3ヵ年の新中期経営方針を前倒しで公表したことです。“Innovation for Next Orico”を基本方針に掲げ、カード・融資事業と決済・保証事業を「成長事業」、また個品割賦事業と銀行保証事業を「基幹事業」とし、右側の図でお示ししている6つの基本戦略に基づくアプローチにより、強固な収益体質の再構築と、新たなビジネスモデルの創出に向けた取り組みを開始したところです。

次からは、新中期経営方針の経営目標、そして6つの基本戦略の進捗状況についてご説明したいと思います。

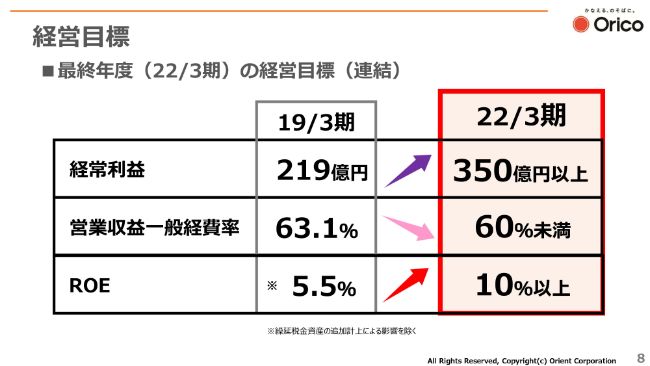

経営目標

8ページをご覧ください。最終年度となります2022年3月期の経営目標をお示ししています。経常利益350億円以上、営業収益一般経費率60パーセント未満、ROE10パーセント以上の3つを定めました。

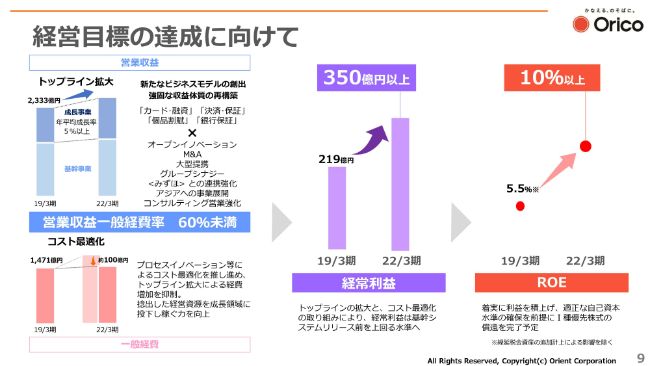

経営目標の達成に向けて

9ページをご覧ください。ただ今申し上げました3つの経営目標の達成に向けた全体の概要について、ご説明したいと思います。

営業収益については、左上に記載しています。成長事業であるカード・融資事業と決済・保証事業、基幹事業の個品割賦事業、銀行保証事業のそれぞれに、基本戦略に基づくアプローチを行うことで、より強固な収益体質の再構築と、新たなビジネスモデルの創出を図っていきたいと考えています。

カードショッピングを中心とした成長事業においては、年平均成長率5パーセント以上を見込んでいます。これを中心に、着実にトップラインの拡大を目指していきます。そして、これらの取り組みにより、2022年3月期の営業収益は約2,600億円弱を想定しています。

一般経費については、プロセスイノベーションを推し進めることで、トップライン拡大に伴う経費の増加を抑制し、コスト最適化を目指していきたいと考えています。これにより捻出した経営資源については、さらなる成長に向けて必要な戦略投資にも活用し、稼ぐ力の向上を図っていきます。

プロセスイノベーションなどによるコスト最適化として、約100億円の利益貢献を設定し、取り組んでいるところです。こうした採算性を意識した事業戦略の実践を徹底することで、営業収益一般経費率60パーセント未満を実現したいと考えています。

経常利益については、トップラインの拡大とコスト最適化の取り組みにより、350億円以上を目標としました。持続的成長の実現や、連結経営の強化を通じた稼ぐ力の向上により、新基幹システムリリース前の水準を凌駕していくということです。

ROEについては、着実に利益を積み上げ、適正な自己資本水準の確保を前提にして、I種優先株式の買入償還を完了させ、2022年3月期にROE10パーセント以上を目指します。

次からは6つの基本戦略について、すでにこの半年間で着実に歩みを進めていますので、進捗状況を中心にご説明します。

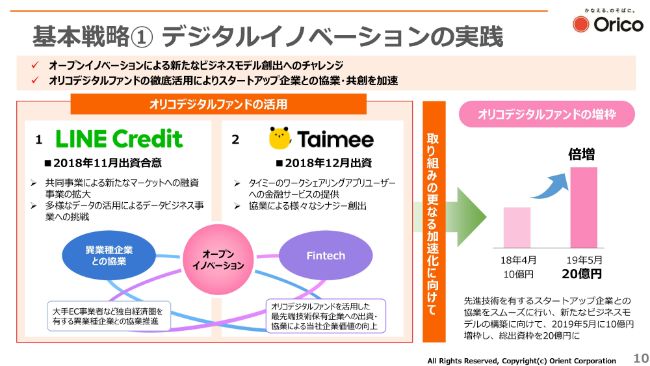

基本戦略① デジタルイノベーションの実践

10ページです。まず、「デジタルイノベーションの実践」です。スタートアップ企業への出資やM&Aを目的に、2018年4月に新設した「Orico Digital Fund」を活用しています。資料左に記載の「LINE Credit」については2018年11月に、その右隣のワークシェアリングアプリを提供する「Taimee(タイミー)」については2018年12月に、第3者割当増資を行うことを決定しています。

今後、ますますこういった取り組みを加速させることを目的に、「Orico Digital Fund」の出資枠を10億円増額し、総出資枠を20億円としました。これからも、先進技術を有するスタートアップ企業との協業・共創をさらに加速させ、オープンイノベーションによる新たなビジネスモデルの創出にチャレンジしていきます。

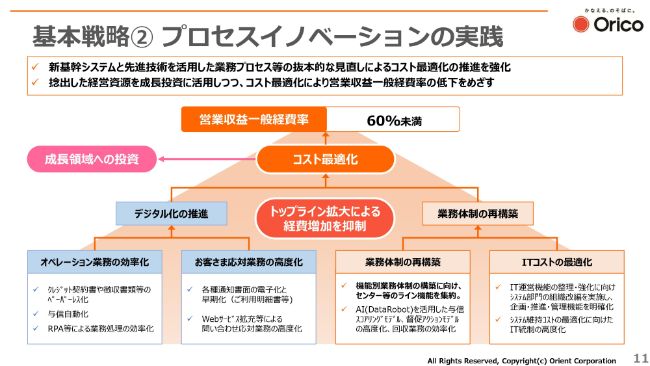

基本戦略② プロセスイノベーションの実践

11ページをご覧ください。「プロセスイノベーションの実践」です。具体的な取り組みについては、資料下段の4つの箱でお示ししているとおりですが、業務体制の再構築については、新基幹システムの機能を活用したオペレーション体制の再構築に向けて、この4月にオペレーション部門を統括するライン機能を集約しました。

これまで、個品割賦やカードといった事業別の体制から、受付・審査など機能別の体制へシフトするということで、全体の相互支援を加速させ、最適なオペレーション体制の構築を目指していきます。

プロセスイノベーションによるコスト最適化の目標などについては、先ほどご説明させていただいたとおりですが、こちらに記載のさまざまな取り組みを具体化、具現化することで、経営目標である営業収益一般経費率の達成に向けて取り組んでいきます。

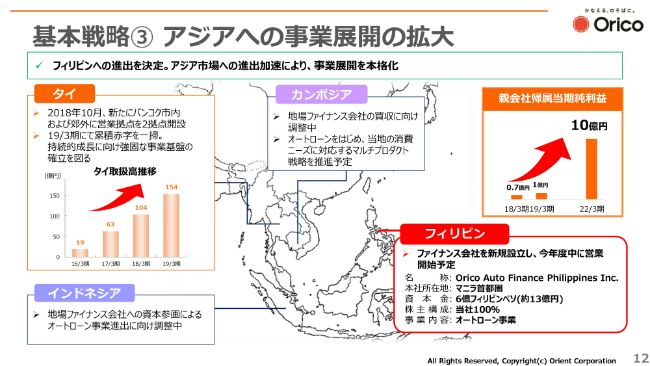

基本戦略③ アジアへの事業展開の拡大

12ページをご覧ください。「アジアへの事業展開の拡大」です。タイに続きまして、次の進出先として、フィリピンへの進出を決定したところです。日本国内やタイで培ってきましたノウハウを活用し、現地にファイナンス会社を新規で設立し、本年度中に営業を始める予定です。その他の地域については、インドネシア・カンボジアへの進出を早期に果たしていきたいと考えています。

今後も大きな成長が見込まれますアジア消費市場に対応し、利益拡大を図っていきます。2022年3月期には、海外事業における親会社帰属当期純利益を10億円まで拡大させていきたいと考えているところです。

基本戦略④ オリコグループのシナジー拡大

13ページをご覧ください。「オリコグループのシナジー拡大」ですが、アライアンスの推進による事業領域の拡大を目的に、当社はみずほ、ユーシーカードとの連携を強化していきます。キャッシュレス決済ビジネスの拡大に向け、みずほ、ユーシーカードと一体となった会員事業、加盟店事業の取り組みにより、事業シナジーの向上や高付加価値サービスの提供を目指していきたいと考えています。

資料右側には、オリコフォレントインシュア(OFI)社との取り組みを記載しています。当社が行う家賃決済保証業務の、オリコフォレントインシュア社への移行を開始しました。これにより、一体運営を本格化して、トップラインの最大化と事業採算性の向上を図っていきます。

また、デューデリジェンス機能等の高度化によるM&Aや、アライアンスの強化を目的としまして、この4月に経営企画部内に事業開発室を新設しました。現在、B2B領域での事業拡大について検討を深めているところです。これらにより、グループシナジーの拡大を追求し、オリコグループの収益拡大、連結経営の強化につなげていきたいと考えています。

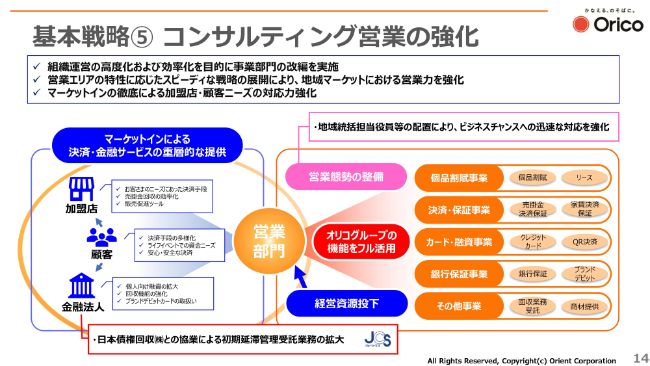

基本戦略⑤ コンサルティング営業の強化

14ページをご覧ください。「コンサルティング営業の強化」ですが、組織運営の高度化および効率化を目的としまして、この4月に事業部門の改編を実施しました。営業エリアの特性に応じまして、よりスピーディーな戦略の展開により、ビジネスチャンスを確実に捉えるために地域統括担当役員を配置するなど、地域マーケットにおける営業力の強化を図っています。

オリコグループの機能をフル活用して、マーケットインの発想を徹底し、加盟店・顧客のニーズを的確に捉えて、競争力、付加価値のある商品・サービスを提供していきたいと考えています。

基本戦略⑥ サステナビリティ取組み強化

15ページをご覧ください。「サステナビリティ取組み強化」です。当社はステークホルダーの期待を踏まえ、さまざまな社会課題の中から優先的に取り組む重要テーマを5つ選定し、2022年3月期のKPIを定めました。

基本理念に掲げる「社会に貢献する企業」にふさわしい金融商品・サービスの提供などを通じて、持続可能な社会の実現と企業価値向上を目指していきます。

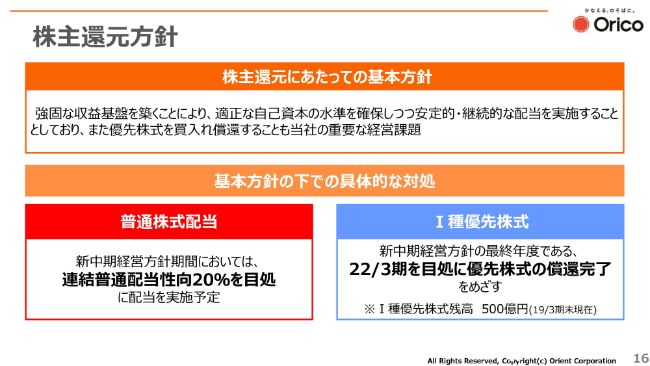

株主還元方針

16ページをご覧ください。株主還元方針です。株主還元における当社のスタンスをより明確にすべく、左下の赤枠部分にある普通株式配当について、配当性向を用いた還元を実施していきます。

新中期経営方針の期間においては、連結普通配当性向20パーセントを目処に配当を行っていきます。また、I種優先株式については先般ご案内のとおり、残高500億円について、2022年3月期を目処に償還完了を目指していきます。

以上が、新中期経営方針の説明です。

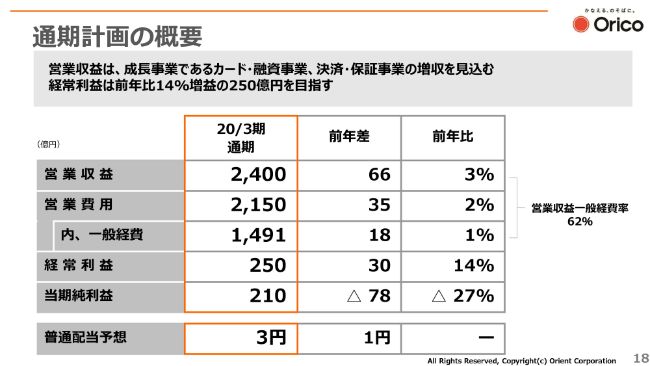

通期計画の概要

それを踏まえ、初年度の2020年3月期の計画についてご説明したいと思います。18ページをご覧ください。営業収益は前年差プラス66億円の2,400億円、経常利益は前年差プラス30億円の250億円を見込んでいます。また、2020年3月期末の普通配当予想については1円増配の3円としています。

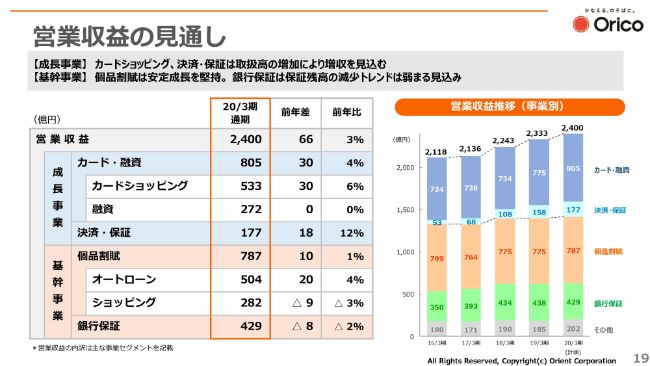

営業収益の見通し

19ページです。こちらに、トップラインである営業収益の見通しについてお示ししています。成長事業のカードショッピング、決済・保証については、取扱高の増加により増収を見込んでいます。

右側のグラフで営業収益の推移を事業別に色分けしてお示ししていますが、基幹事業の個品割賦・銀行保証の安定成長を基盤として、成長事業の伸長によるトップラインの拡大を見込んでいます。

事業別の見通し 成長事業①

事業別の見通しについてご説明します。20ページをご覧ください。まず、カード・融資事業です。キャッシュレス決済の普及などによるマーケットの拡大を追い風として、プロパーカード「Orico Card THE POINT」の会員増加や、提携カード会員の獲得強化、みずほとの連携強化などにより、通期の取扱高は約2兆5,000億円を目指しています。

事業別の見通し 成長事業②

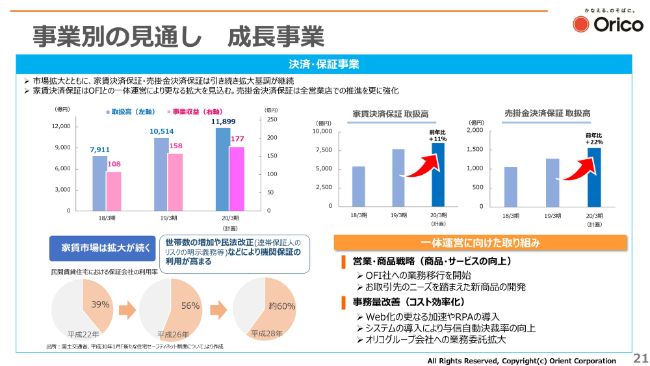

21ページで、決済・保証事業をお示ししています。市場の拡大とともに、家賃決済保証・売掛金決済保証を中心に取扱高の拡大を見込んでいます。家賃決済保証については、右下に記載していますとおり、オリコフォレントインシュアとの一体運営を本格化することで、シナジーを最大限発揮しながら事業採算性の向上を図っていきます。

事業別の見通し 基幹事業

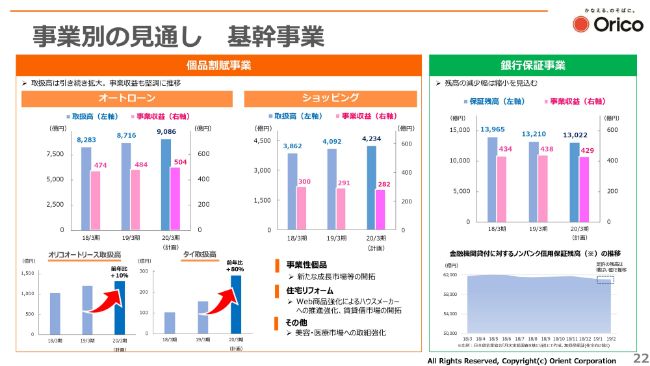

22ページをご覧ください。基幹事業の見通しです。個品割賦については、取扱高の増加による安定的な成長を見込んでいます。オートローンにおきましては、引き続きオリコオートリースの拡大や中古車専業店でのシェアアップに加え、タイでの取扱高拡大などによって、着実に収益を積み上げていきたいと考えています。

銀行保証については、資料下段に金融機関貸付に対するノンバンク信用保証残高の推移をグラフでお示ししています。足元の残高は横ばいで推移していることなどから、保証残高の減少幅は今後縮小すると見込んでいます。

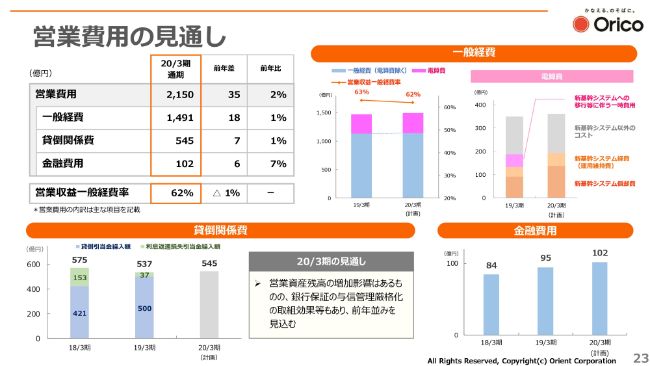

営業費用の見通し

23ページをご覧ください。営業費用の見通しです。2020年3月期の営業費用は、カードショッピングを中心としたトップライン拡大に伴うカード関連費用や電算費の増加など、一般経費の増加により、全体で前年差プラス35億円の増加を見込んでいるところです。

電算費の見通しについては、資料右上のグラフでお示ししています。これまで2019年3月期がピークとなる見通しとご説明してきましたが、環境変化への対応に向けた投資などにより、2020年3月期の電算費は微増となる見込みです。今後も将来の成長に資する前向きな投資については、柔軟に対応していきたいと考えています。

貸倒関係費については資料の下段でお示ししていますが、営業資産残高の増加影響はありますが、銀行保証の与信管理厳格化の取り組み効果などもあり、ほぼ前年並みを見込んでいます。

通期計画の前年差要因

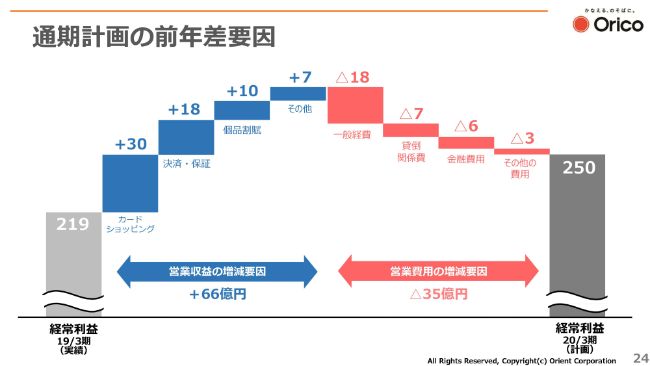

最後に24ページですが、こちらの資料は、2020年3月期計画の経常利益の増減要因をビジュアル化したものです。左の青色の部分は営業収益面、右の赤色の部分は営業費用面を示しており、これらの増減によって、2020年3月期の経常利益は250億円となる計画です。

資料のご説明は以上ですが、2018年8月の新基幹システムのリリースにより、減価償却費を中心としたシステムコストが発生し、一般経費が増加をしています。しかし、当該システムの機能などを活用した業務効率化や業務プロセスの抜本的な見直しによるコスト最適化に努めつつ、そこで生み出された経営資源を成長が見込まれる事業に投下していくことで、稼ぐ力の向上に努めていきたいと考えています。

当社は環境変化に対応すべく、2018年10月に中期経営方針を前倒しで公表しました。先ほどお示ししたように、6つの基本戦略に基づくアプローチを実施していくということです。

本日も触れましたが、「LINE Credit」への出資の決定、あるいはプロセスイノベーションの取り組み、フィリピンへの進出決定など、着実に歩みを進めているところです。今後もイノベーティブな取り組みに挑戦し続けるとともに、その取り組みを加速化させることで、“新時代のオリコ”を実現したいと考えています。

私からは以上です。ご清聴ありがとうございました。

質疑応答:営業費用の見通しについて

質問者:3つ、お伺いします。

1つは、23ページの営業費用の見通しのところです。新基幹システムが稼働して、今後は営業収益、営業費用のところでは節減効果のようなところが出てくるかと期待しているのですが、まずそれを年次で計測できるようなKPI的なものがあるのか否かというところです。電算費を除くコストで、具体的にどういったものを減らすことを期待できるのかです。さらに電算費のところで、前期(2019年3月期)がピークのはずが、今期微増だというところで、新基幹システム以外のコストがどういったもので、それが来期以降もどれぐらい持続するのかをお伺いしたいと思います。これが大きな1点目です。

2点目は、株主還元のところで配当性向20パーセントを目処に、というところです。この目処の意味ですが、今期配当の水準を見て増配していただいたところを見ると、早くも20パーセントを超えていますので、20パーセントを超えても全然構わないのか、それとも何か目線的なものがあるのかについてです。

そして3つ目は、コンセプチュアルな質問ですが、昨日(2019年5月15日)、みずほが新しい経営計画を出しました。従来の中計ではなく5年計画になり、昨日のお話の段階では、すごく概念的なところでまだうまく消化できていません。御社はこの中で、どういうふうに位置づけられているのか。一方で御社は、この3ヵ年の数字も含めてきちっと計画を出されていますが、みずほとの関係がどう変わっていくのでしょうか? 経営のイニシアチブみたいなものが制約を受けるのかなどについてお聞かせください。

河野:まず、営業費用については私がご説明したとおり、新基幹システムのリリースで昨年度は大幅に増加したということです。ほとんどの費用の増加要因が、電算コストです。

それに対する対応や、どういうKPIを持ってこれをコントロールしていくのかといった主旨のご質問かと思いますので、資料の11ページでご説明したいと思います。

「プロセスイノベーションの実践」ということで、先ほどは概略だけ申し上げたのですが、このページがわかりやすいため、説明したいと思います。

ご指摘のとおり、一般経費の増加のところで、2019年3月期の(前年差)192億円のうち、ほとんどが電算費で、174億円も電算コストが増えているということです。これをどのようにして、電算費も含めてですが、費用をコントロールしていくのかが大きな課題になっており、当社のテーマになっています。

これから、新しい中期経営方針がスタートし、トップラインはしっかり増強していこうということで、トップライン増強に伴い一般経費が増えていくことは、当然あるわけです。

また、そのトップライン増強のために必要な周辺システムの稼働に伴う電算コストの増加といったことも想定されるわけです。基幹システムをしっかり作って、非常に高速で大量の処理ができるような大きな器ができたことで、そこに新しい成長戦略に基づいた周辺システムをさらに合わせて拡充させることにより、新商品や、あるいは大型の提携カードといったかたちでトップライン(拡大)を推進していこうというのが、基本的な考え方です。

これからもコスト増といった要素はあるわけです。それなりのコストを投下しながら、それを上回るトップラインを上げていくことが必要になってくるということです。

その対応としては、今回新しく新中期経営方針で、経営目標として伝えました営業収益一般経費率60パーセント未満を、大きなKPIとして推進していきます。

現在が63パーセント台です。これを経営目標にすることで、電算コストを含めたコストコントロールをしていくと考えています。そのためのプロセスイノベーションということです。

質疑応答:電算費以外のコストについて

電算コスト以外のコストはどうなるのかというご質問でもありますので、あわせて説明したいと思います。

スライド下部の4つの四角囲いですが、オペレーション業務の効率化では、ペーパーレス化や与信自動化と記載しています。このペーパーレス化、あるいは受付、与信といったところで自動化率を上げることで効率化を図っていきます。

その右隣に、お客さま応対業務の高度化とありますが、ご利用明細書等の電子化をどんどん進めていこうということです。当社のご利用明細書の電子化比率は、まだ10パーセント程度です。これを我々は、具体的に70パーセントまで上げるという目標を持っていますので、それを進めていきます。

その右隣が、業務体制の再構築です。機能別業務体制の構築に向け、スライドにはセンター等のライン機能を集約と記載があります。これは、新しい基幹システムはワンサーバーですべての業務が賄えるということです。

これまでセンターごとにあったデータをワンサーバー化できたことが、今回の基幹システム導入の1つの大きなメリットで、それによってセンター間で業務の相互補完ができるということなのです。そういった意味で、業務体制の再構築や、AIを使ったモデルをどんどん高度化していこうということです。

そして一番右が、ITコストの最適化です。これはダイレクトに、電算コストということになるのかもしれません。このITコストの最適化につきましては、先ほども申し上げましたが、基幹システムを軸に個別システムを配置するようなアーキテクチャで、基幹システムの能力増加によって、個別システムの開発生産性を大幅に向上させることができたということです。

これらによって、いわゆるITコスト構造の高度化・適正化を図っていこうということです。こうした具体的な施策が進むことで、営業収益一般経費率60パーセント未満を目指していこうということです。

これらの施策は、新基幹システムがリリースされたことで対応可能になった施策がほとんどなわけです。

電算コストのダイレクトなコントロールも当然取り組むわけですが、その効果を我々の業務プロセス全般に波及させていくことが、このプロセスイノベーションの大きな考え方であります。既に少しずつ効果が出てきているのを実感しているところです。

こうした取り組みを着実に結び付けていくということで、100億円程度の利益効果を見込んでおり、それも含めて(営業収益一般経費率)60パーセント未満に挑戦しているということです。これが、コストに関するご説明です。

質疑応答:「配当性向20%」の目標について

では、配当性向についてです。20パーセントという経営目標を出しましたが、この意味するところです。

昨年10月末に新中期経営方針の骨格を発表させていただいたとき、具体的な数字は5月に、ということを申し上げました。その時も「30パーセントくらいですか?」という質問がありまして、その時は私が「これから検討します」と申し上げました。そして今回、20パーセントとお示ししています。

配当性向を1つの経営目標として定められている会社は、どんどん増えています。30パーセントというのが1つの目線になっているのは、私もよく認識しています。やはり、30パーセントという会社が多いのかなと思っています。

我々は今回、20パーセントという数字をお示ししましたが、当然ながら「これで十分だ」とはまったく思っていませんし、これが高い数値だと自慢できるようなものでもないと思います。

我々が2年前に11年ぶりの復配で、2円配当しました。その時は配当性向をお示ししていませんが、結果的には12パーセントで、今回も12パーセント程度です。それを3円に増配ということで、計算すると24パーセントになります。一つひとつ、ステップを踏んでいるということです。

今後の配当の在り方については、先ほど基本的な考え方は具体的な対処で申し上げました。当然、利益還元をしながら、我々は少なくとも向こう3年間で優先株式の償還を完了する方針です。

株主のみなさまへの利益還元と、優先株式の償還、加えて当然ながら一定の環境変化に対応するためのリスクバッファであったり、成長余力といったものを踏まえながら、適正な自己資本を確保していこうということです。

その中での1つの答えとして、20パーセントとお示ししました。結果的に、今期は24パーセントくらいになる目標で走るわけで、我々はその1つのステージとして、今回20パーセントとお示ししているとご理解いただきたいと思います。

引き続き、株主への利益還元は我々の経営の重要課題と位置付け、さらなる内容の充実を目指していきたいと考えています。

質疑応答:みずほとの連携強化について

そして、みずほとのことですが、昨日は決算発表と同時に、5年の計画、3年のステージと、その後2年のステージで2段階という説明だったと私も聞いていますが、(計画を)発表されました。

何らかの制約を受けるのかといった主旨のご質問がありましたが、そういったことは一切ありません。連携を強化するというのは、トップライン増強も含め、これまで一緒に(進めてきた中で)十分にシナジーが発揮できていなかった分野については、一緒に取り組もう、従来以上に取り組んでいこうという意味です。よって、段階的にアライアンスによるシナジーを追求していくことで強化してきています。

オリコカード(みずほマイレージクラブカード/THE POINT他)をみずほの店頭で販売していただけるようになったのも、つい2年前です。そうしたものを順次拡大しながら進めてきているということです。

先ほど、カード戦略をもっと一緒にできないかといったことを考えていると申し上げましたが、そういったことも含めて、それぞれ次の経営計画においてはシナジーを追求してプラスに持っていこうという考え方であるとご理解いただきたいと思います。

新着ログ

「その他金融業」のログ