J.フロント リテイリング株式会社 2019年2月期決算説明会

J.フロント リテイリング、通期の事業利益は1.6%減 百貨店・パルコ事業がコスト先行等で苦戦

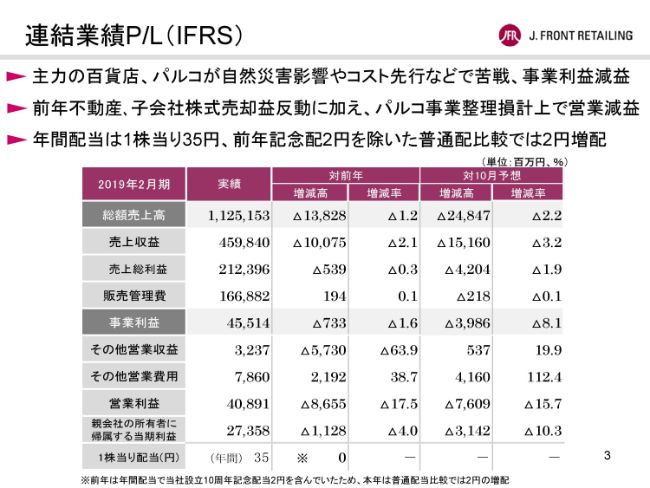

連結業績P/L(IFRS)

山本良一氏:本日はご多忙の中、ご出席いただき、誠にありがとうございます。最初に2018年度の業績、次にIFRS16号の適用と2019年度業績予想、そして3番目に、中期経営計画の進捗と今後の具体的な取り組みについて、ご説明をさせていただきます。

まず、2018年の業績についてです。J.フロント リテイリングの連結総額売上高は1兆1,251億円、前年同期比較で1.2パーセントの減収。売上収益は4,598億円、対前年で2.1パーセントの減収となりました。

連結事業利益は、対前年で1.6パーセント減の455億円。営業利益は、前年に計上した不動産売却益や、子会社株式売却益の反動減に加え、新たにパルコの店舗閉鎖等に伴う事業整理損などを計上したこともあり、17.5パーセント減の408億円でした。親会社の所有者に帰属する当期利益は、4.0パーセント減の273億円となりました。

また10月予想との比較では、事業利益は39億円減、営業利益は76億円減、親会社の所有者に帰属する当期利益は31億円減と、それぞれ下回りました。なお、2月28日に適時開示いたしました業績予想の修正との比較では、事業利益は11億円、営業利益は12億円、親会社の所有者に帰属する当期利益は10億円、それぞれ改善することになりました。

期末配当につきましては、予定どおり1株当り18円とさせていただきました。中間配当と併せた年間配当は、前年同額の1株当り35円ですが、前年に実施した記念配当を除く普通配当比較では、前年に比べて2円の増配となります。

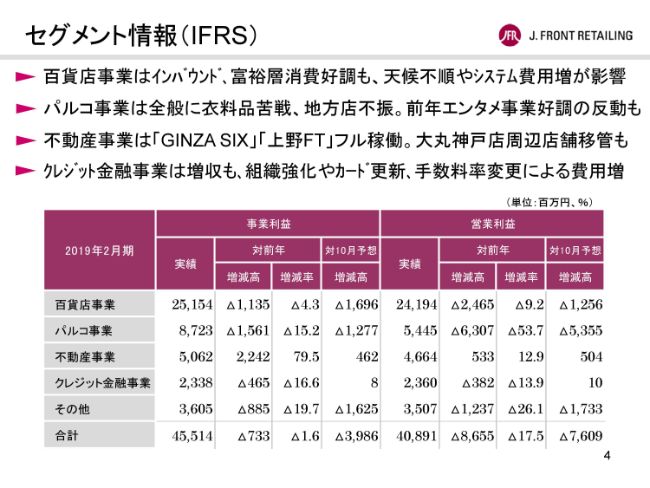

セグメント情報(IFRS)

続きまして、セグメント業績についてです。百貨店事業は7月の西日本を中心とする記録的な豪雨や、8月・9月の大型台風、さらに北海道地区の大型地震などの自然災害により、営業時間の短縮や臨時休業などを余儀なくされることになりました。また、12月から1月にかけての暖冬傾向は、衣料品の冬物商戦に大きな打撃を与えました。

この結果、売上収益は前年比較で0.4パーセントの微増収となりましたが、情報システム関連費用等の増加により、事業利益は4.3パーセント減益。営業利益は、前年に計上した不動産売却益の反動も加わり、9.2パーセントの減益となりました。

パルコ事業は、一昨年の11月、「上野フロンティアタワー」の核テナントとしてオープンした「PARCO_ya(パルコヤ)」が好調なほか、原宿や三宮などで新たに開業した「ゼロゲート」による嵩上げなどもありました。しかしながら、全般的に衣料品が苦戦したことに加え、地方店の不振や、エンタテインメント事業の反動減などもあり、パルコ事業のトータルの売上収益は、前年比較で1.8パーセントの減収、事業利益は15.2パーセントの減益となりました。また、競合環境の変化を勘案し、熊本パルコと宇都宮パルコの営業終了を決定したことなどに伴います事業整理損などの計上も加わったことにより、営業利益は53.7パーセントの大幅減益となりました。

不動産事業は、開業2年目も好調に推移する「GINZA SIX」および「上野フロンティアタワー」がフル稼働で寄与したほか、大丸神戸店周辺店舗の多くを、不動産事業に移管した影響も加わり、売上収益は前年比較で26.6パーセントの大幅増収でした。事業利益は、79.5パーセントの大幅増益。営業利益は、前年に不動産売却益を計上した反動があったものの、12.9パーセントの2桁増益となりました。

クレジット金融事業は、外部加盟店手数料の増加などにより、売上収益は前年比較で3.9パーセントの増収でした。しかし、将来の成長に向けた専門人材の採用など、組織強化に伴う人件費や、5年ごとに発生するカード更新費用、さらにブランドフィーの料率変更など、経費増加要因が重なったことから、事業利益は16.6パーセント減益、営業利益は13.9パーセントの減益となりました。

その他につきましては、J.フロント建装が前年の大型物件の売上反動減にもかかわらず、収益性改善で増益になりましたが、大丸興業の不振や、前年度8月末に連結子会社であったフォーレスト社を事業譲渡した影響などもあり、売上収益は前年比較で11.5パーセントの減収。事業利益は19.7パーセントの減益。営業利益は26.1パーセントの減益となりました。

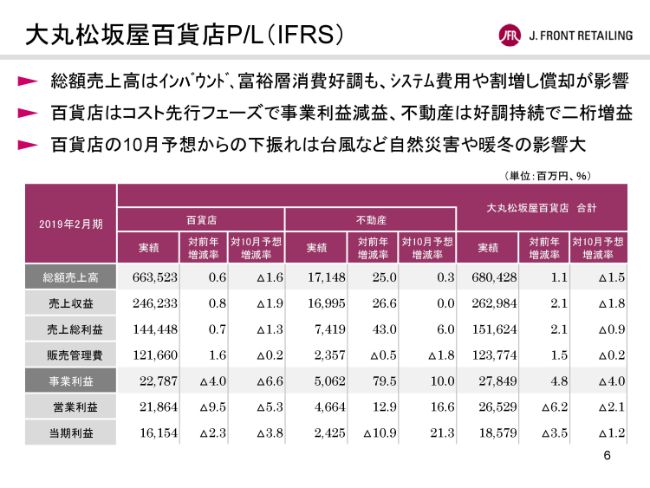

大丸松坂屋百貨店P/L(IFRS)

次に、大丸松坂屋百貨店の個別業績についてです。大丸松坂屋百貨店の総額売上高は6,804億円、対前年1.1パーセントの増収。売上収益は2,629億円、2.1パーセントの増収。事業利益は278億円、4.8パーセントの増益となりました。

そのうち、不動産事業を除いた百貨店事業の総額売上高は、対前年0.6パーセントの増収。また、浦和店と神戸店周辺店舗影響を除いた既存店ベースでは1.6パーセント増ですが、システム費用や減価償却費などの一時的な費用増加要因があったことから、事業利益は4.0パーセントの減益となりました。

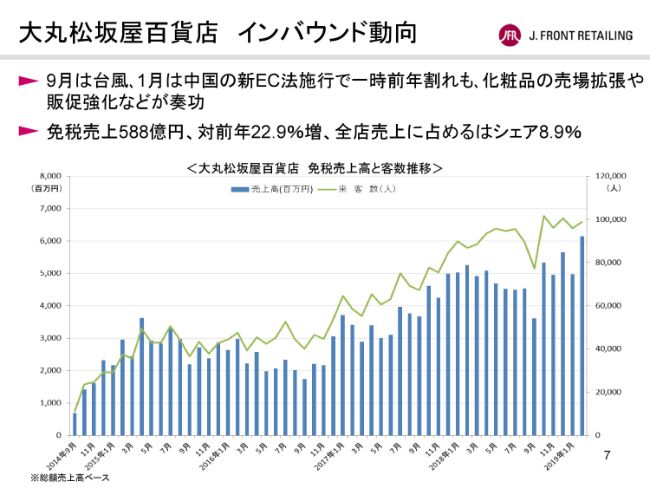

大丸松坂屋百貨店 インバウンド動向

大丸松坂屋百貨店は、訪日外国人によるインバウンド消費と、国内富裕層消費を成長マーケットと位置付け、戦略的な取り組みを継続的に行っています。大丸松坂屋百貨店の免税売上高は、対前年22.9パーセント増の588億円となり、客数の29.6パーセント増という高い伸び率が、売上を牽引いたしました。

下期においては、9月が台風による関西国際空港の閉鎖、そして1月は中国の新EC法施行の影響などにより、一時は前年割れとなりましたが、化粧品売場の拡張、あるいは送客につながる販促策の強化などが奏功し、その他の月はいずれも2桁増となりました。

大丸松坂屋百貨店 富裕層消費

国内富裕層の動きも引き続き堅調に推移しており、当社の外商売上は基幹店舗合計で対前年1.8パーセント増となりました。資産価値の高い品揃えの強化や、富裕層に特化したクローズドサイト活用による販売促進、さらには、継続的な顧客基盤の充実への取り組みの成果が表れているものと見ています。

外商カード顧客の新規開拓についての取り組みは、この1年で新たに1万5,049口座を獲得でき、その新たな講座を通じた売上は119億円となりました。

大丸松坂屋百貨店 婦人服ボリューム対策

一方、ボリュームマーケットへの対応については、婦人服売場の過剰な面積配分など、依然として課題が残りますが、成功事例もいくつか見えてきています。

一例として、札幌店の、婦人服売場の圧縮によって生まれたカテゴリーミックス型の新たな編集売場「KiKiYOCOCHO」は、前年同場所比較で55.5パーセント増と着実な成果につながっており、この3月には名古屋店にも拡張展開いたしました。

こうした取り組みを店舗ごとに積み重ね、ボリュームマーケット縮小に歯止めをかけたいと考えています。

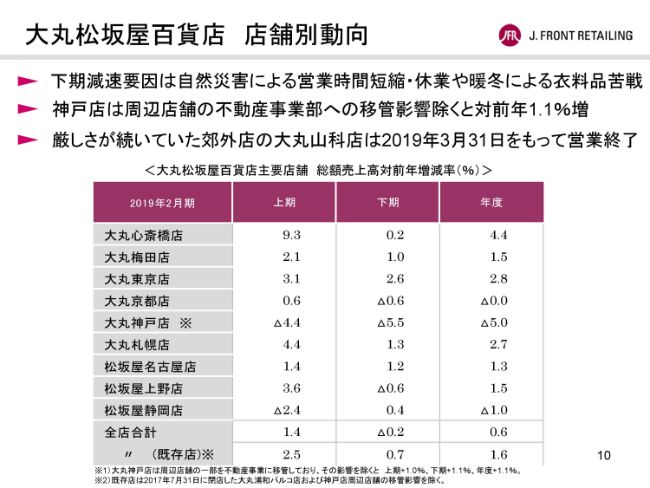

大丸松坂屋百貨店 店舗別動向

店舗別では、直営店14店舗中6店舗が増収となりました。なお、神戸店は2018年度から周辺店舗の運営を不動産事業部に移管したことから、総額売上高が49億円減少しており、その影響を除きますと、神戸店は対前年1.1パーセント増となりました。なお、厳しさが続いていました大丸山科店は、先月、3月末をもちまして営業を終了いたしました。

一方、経費につきましては、トータルで抑制に努めたものの、前年同期比較では大幅増となりました。心斎橋店新本館完成後、間もなく改装工事に入ります心斎橋北館に関連した減価償却費の割増償却や、POSレジ更新に伴う作業費の他、IFRSの会計処理として、有給休暇5日取得の義務化に伴う未払費用計上が発生したことなどが主な要因となっています。

以上が、大丸松坂屋百貨店の個別業績の概要であります。

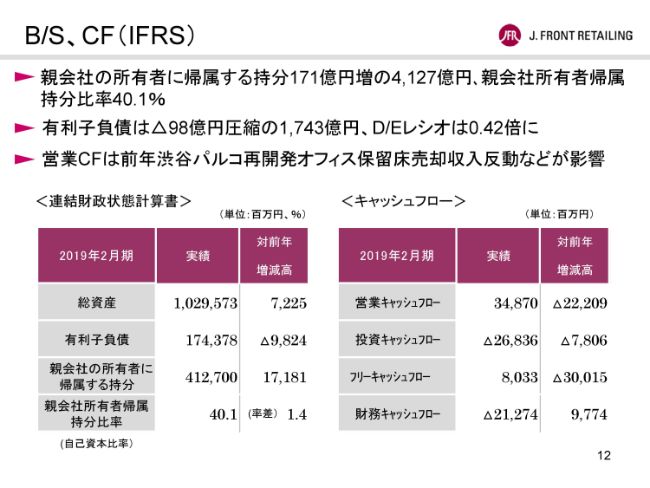

B/S、CF(IFRS)

連結財政状態計算書・キャッシュフローにつきましては、ご覧のスライドのとおりであります。

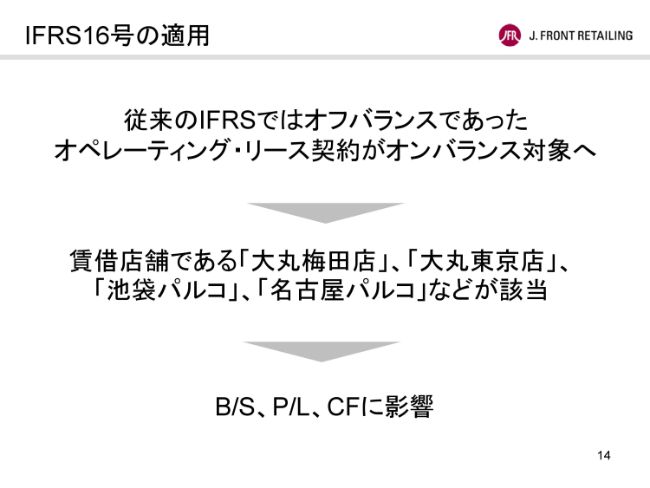

IFRS16号の適用

2019年度の業績予想についてご説明する前に、業績予想削減の前提となるIFRS16号適用についてご説明いたします。当社は2017年度から、国際会計基準のIFRSを採用していますが、2019年度から新たにIFRS16号が強制適用されることになりました。

そのため、本年度の業績予想においては、従来のIFRSに基づく数値と比較して、いくつかの変動要素がありますので、その主なポイントについてご説明申し上げます。

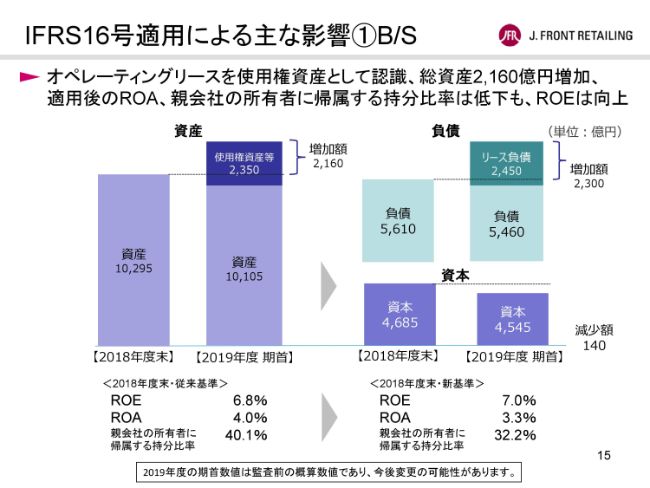

IFRS16号適用による主な影響①B/S

まず、バランスシートについてです。オペレーティング・リース契約がオンバランスされることが、もっとも大きな変更点です。当社は、中核事業である大丸松坂屋百貨店およびパルコにおいて、基幹店を含む一部の店舗を賃借して営業活動を行っています。

IFRS16号では、これらのリース取引が新たに使用権資産・リース負債としてバランスシートに計上されることになります。具体的な主要店舗は、百貨店では大丸梅田店、大丸東京店、パルコでは池袋パルコ、名古屋パルコなどとなります。

これらの店舗のリース期間に対する賃借料合計を現在価値に割り引き、適用日まで償却計算を行い資産に計上いたしますが、これにより、連結総資産は概算で2,160億円増加いたします。

一方、未払いの賃借料合計を現在価値に割引いて負債に計上するため、負債は2,300億円増加いたします。この資産と負債の計上差額を、利益剰余金から約140億円減額いたします。

この結果、2019年2月期業績をIFRS16号ベースに置き換えますと、当社が重視する経営指標のROAはマイナス0.7ポイント低下いたします。一方、ROEは0.2ポイント上昇することになります。

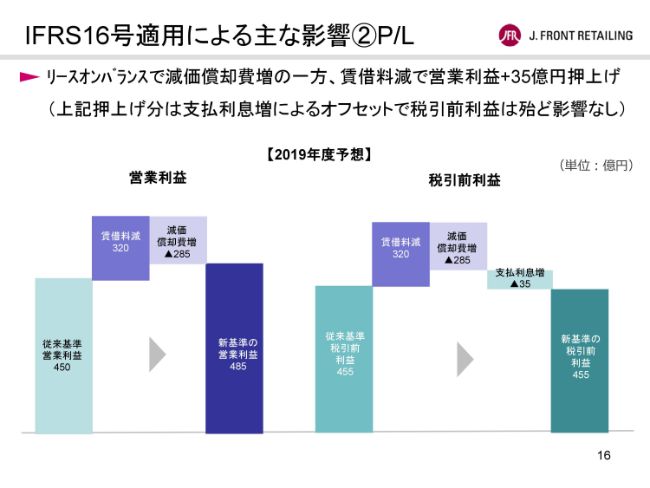

IFRS16号適用による主な影響②P/L

次に、損益計算書、P/Lについてです。オペレーティング・リースの資産計上により減価償却費は増加しますが、当該物件に対する賃借料は計上いたしません。

この結果、賃借料の減少幅が減価償却費の増加幅を上回るため、営業利益は35億円押し上げられることになります。ただし、同時に金融費用として支払利息が同額程度増加しますので、税引前利益への影響はほとんどございません。

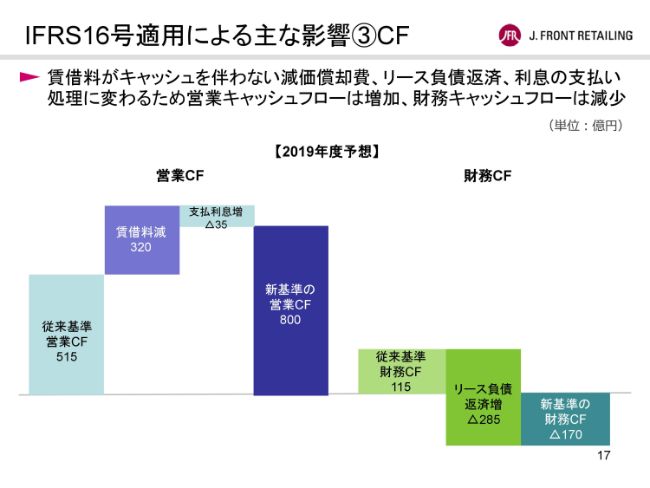

IFRS16号適用による主な影響③CF

次に、キャッシュフローについてです。今、申し上げましたとおり、オペレーティング・リースにおける賃借料がキャッシュを伴わない減価償却費、およびリース負債の返済・利息の支払処理に置き換わりますので、営業キャッシュフローは増加し、逆に財務キャッシュフローは減少いたします。

2019年度の経営環境認識

こうした変動を伴うIFRS16号の適用を前提とした2019年度の業績予想について、ご説明いたします。昨年末以降、世界の経済は潮目が変わったように先行きの不透明感が強まり、多くの日本企業にもさまざまな影響が見られ始めています。また、近年は地球温暖化に起因すると思われる異常気象が毎年のように発生しており、いわば異常の常態化が進行しつつあると言える状況であります。

そして、10月には消費税増税が予定されています。過去に実施された消費税増税後の動きを鑑みれば、消費の二極化、あるいは節約志向がいっそう強まることは避けて通れないのではないかと見ています。

さらに、デジタル化がもたらす社会構造の変化、あるいは所有から共有への価値観の変化といったことは、今後も加速度的に進行していくものと考えています。

2019年度の位置づけ

こうした環境のもとで迎えた2019年度は、当社が取り組む中期経営計画5ヶ年のちょうど折り返し点となりますが、それは同時に、当社グループが今後、飛躍的に成長していくための大きな転換点になるものと考えています。

2大プロジェクト開業

本年度は、大丸心斎橋店新本館、新生・渋谷パルコの2つの大型プロジェクトの開業効果をはじめ、百貨店・都心店での嵩上げやパルコの新業態出店など、不動産管理面積の拡大、さらにはJ.フロント建装など主要関連事業の業績改善などにより、増収を計画しています。

中でも、本年9月下旬に開業予定の大丸心斎橋店新本館、同じく秋に開業予定の新生・渋谷パルコは、当社グループの転換点の象徴として位置づけられるものとなります。この2つのプロジェクトで、リアル店舗の存在意義とは何かを明らかにして、未来につながる小売の新たなビジネスモデルの方向性を示したいと考えています。

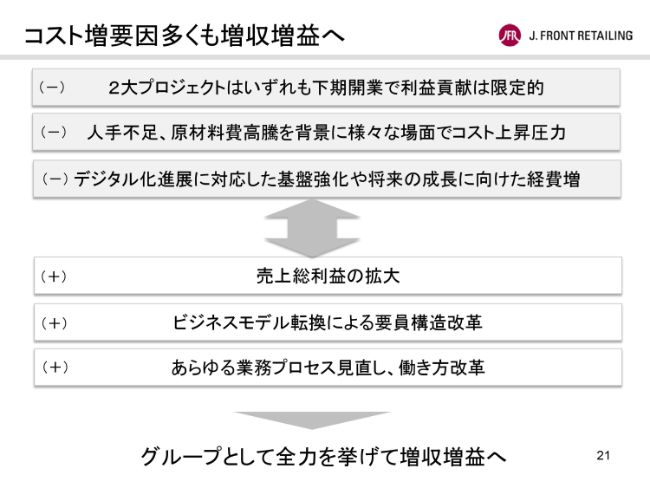

コスト増要因多くも増収増益へ

一方、これらのプロジェクトはいずれも下半期に開業のため、初期費用などが嵩む初年度としての、利益貢献度は限定的です。また、人手不足や原材料費の高騰を背景に、さまざまな場面でコスト上昇圧力が強まっているのも現実であります。

さらに、デジタル化の進展に対応した基盤整備や、将来の成長に向けた費用なども、もはや先送りすることはできません。

こうしたコスト増要因が多い状況にあっても、売上総利益の拡大とともに、ビジネスモデルの転換による要員構造の抜本的な改革や、あらゆる業務プロセスの見直し、働き方改革など、生産性向上に全力で取り組むことにより、グループを挙げて増益を目指します。

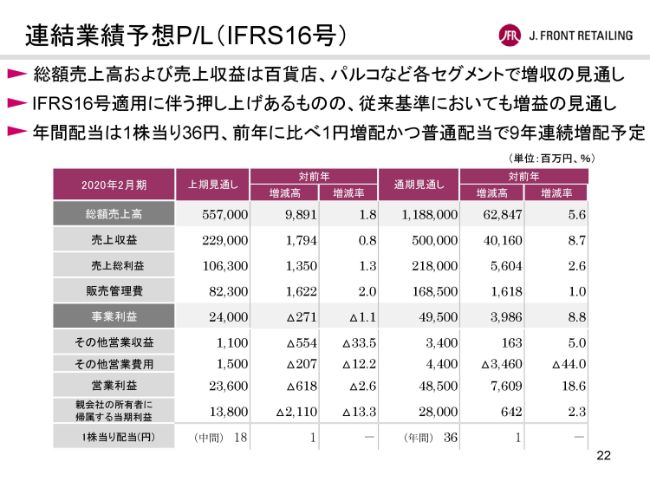

連結業績予想P/L(IFRS16号)

具体的な数値計画は、こちらのスライドのとおりです。IFRS16号を適用した2019年度の総額売上高は、対前年5.6パーセント増の1兆1,880億円、売上収益は8.7パーセント増の5,000億円、事業利益では8.8パーセント増の495億円、連結営業利益は18.6パーセント増の485億円、親会社の所有者に帰属する当期利益は2.3パーセント増の280億円を予想しています。

配当につきましては、年間で1株当り36円とし、前年に比べ1円の増配、かつ普通配当で9年連続の増配を予定しています。

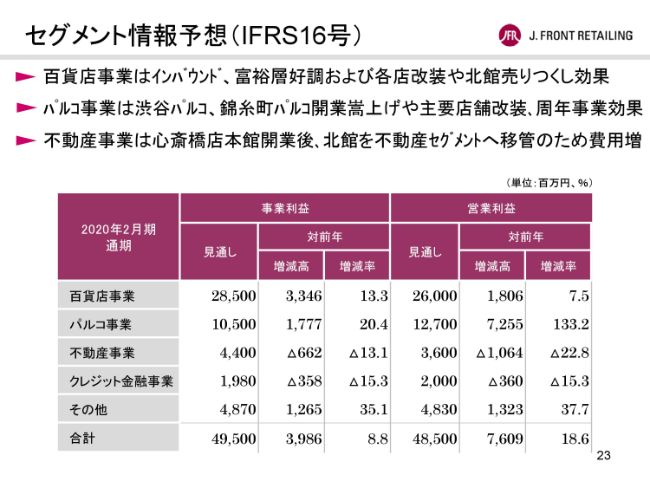

セグメント情報予想(IFRS16号)

次に、セグメント別について説明いたします。まず、百貨店事業の売上収益は、対前年0.5パーセントの増収としました。消費税増税が10月に予定されている中で、国内富裕層の消費やインバウンド消費は、引き続き堅調に推移することを予測しています。

一方、ボリューム対策を含めた、都心各店舗での改装効果や、心斎橋店新本館の開業前の北館の売り尽くしによる嵩上げを見込んでいます。一方、地方店・郊外店については、消費税増税インパクトも含め、厳しさが継続することは避けられないと見ています。

利益面では、心斎橋店新本館の開業に伴う初期コストや減価償却費、全社的なPOSシステム改修に伴う作業費増加などがあるものの、それらを売上総利益の増加とともに、賃借料の圧縮や人件費の効率化によりカバーし、事業利益は13.3パーセントの増益予想であります。一方、営業利益は心斎橋店北館改装に伴う固定資産除却損の発生などを織り込みながら、7.5パーセントの増益見通しでございます。

パルコ事業は、新生・渋谷パルコや錦糸町パルコなどの開業効果をはじめ、主要店舗での改装や、周年事業による嵩上げなどにより、売上収益は対前年29.2パーセントの増収。事業利益は20.4パーセントの増益を見込みます。

さらに、渋谷の再開発に伴います受取補償金の増加や、前年度に計上された熊本パルコ・宇都宮パルコの営業終了決定に伴う、事業整理損計上の反動などもあり、営業利益は133.2パーセントの増益を見込んでいます。

不動産事業は、大丸神戸店周辺店舗の移管影響などにより、売上収益は対前年4.1パーセントの増収見通しです。一方、大丸心斎橋店新本館開業後、心斎橋店北館は不動産事業セグメントの資産として移管されるため、北館にかかる固定資産税や減価償却費などが、不動産事業セグメントに計上されることになります。

この結果、事業利益は対前年で13.1パーセントの減益。さらに、北館改装に関わる工事費用などが、その他営業費用に変わることにより、営業利益は22.8パーセントの減益見通しとなります。

クレジット金融事業は、加盟店手数料の増加や割賦販売利息の増加などにより、売上収益は対前年で10.7パーセントの増収ですが、新カード発行関連費用や、成長に向けた人材強化などに伴う費用の増加を見込むため、事業利益・営業利益とも15.3パーセントの減益見通しでございます。

その他については、大丸心斎橋店新本館の内装工事など、大型受注が確実に見込めるJ.フロント建装をはじめ、受注納入体制の強化に取り組んだ大丸興業などの業績向上を織り込み、売上収益は対前年14.1パーセントの増収。事業利益は35.1パーセントの増益。営業利益は37.7パーセントの増益を見込んでいます。

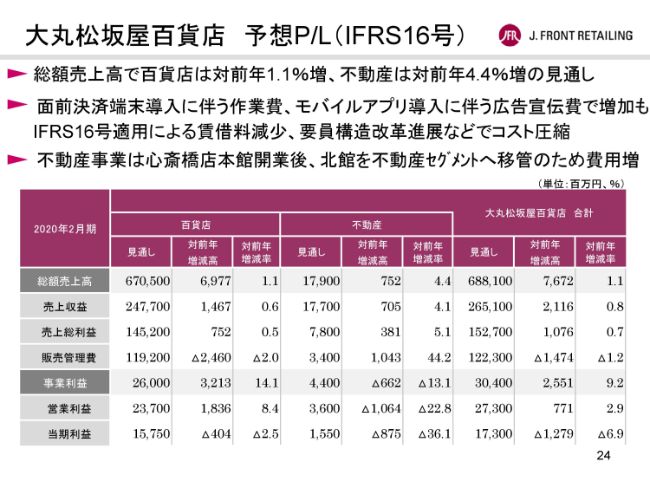

大丸松坂屋百貨店 予想P/L(IFRS16号)

次に、大丸松坂屋百貨店の個別業績予想についてです。大丸松坂屋百貨店の総額売上高は、対前年1.1パーセントの増収としました。そのうち、不動産事業を除いた百貨店事業の総額売上高は、対前年1.1パーセント増です。

また、神戸店における周辺店舗の不動産事業への移管や、名古屋店における一部フロアの定借化の影響、および営業終了した山科店を除いた既存店ベースでは、1.8パーセントの増収を見越しています。

大丸松坂屋百貨店 店舗別予想

店舗別では、心斎橋店新本館開業前の売り尽くし効果や、各店の改装効果などで増収を見込む一方、郊外店につきましては慎重に見通しました。なお、心斎橋店は新本館開業後、売場の約65パーセントが定期賃貸借となりますので、定借部分は商品売上ではなく、賃料収入が売上に計上されることになります。そのため、下期売上高は減収予想となっていますが、当然ながら、総取扱高ベースでは増収を見通しています。

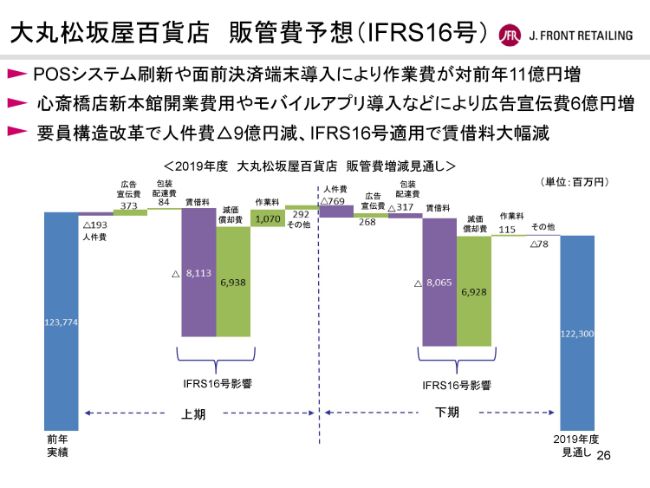

大丸松坂屋百貨店 販管費予想(IFRS16号)

経費面では、POSシステムの刷新や、面前決済端末の導入などによる作業費をはじめ、心斎橋店新本館開業や、モバイルアプリ導入に関する宣伝広告費、さらには、IFRS16号適用に伴う減価償却費などの増加要素がある一方、要員構造改革による人件費の効率化や、IFRS16号適用に伴う賃借料の大幅な減などによりまして、トータルで減少する見通しであります。以上が、大丸松坂屋百貨店の個別業績の予想となります。

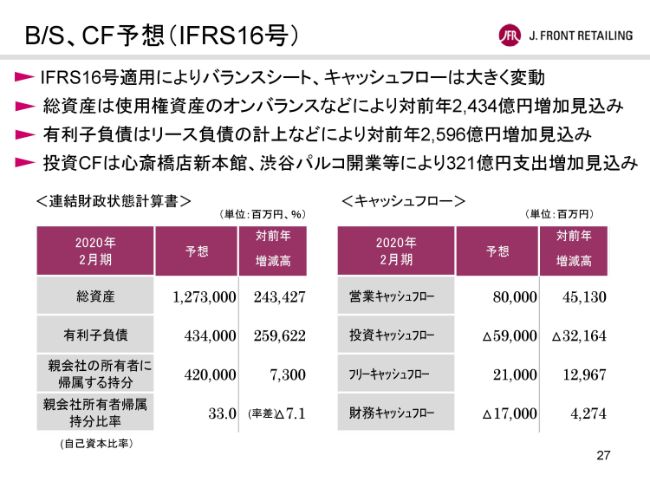

B/S、CF予想(IFRS16号)

連結財政状態計算書、キャッシュフローの予想につきましては、スライドのとおりでございます。

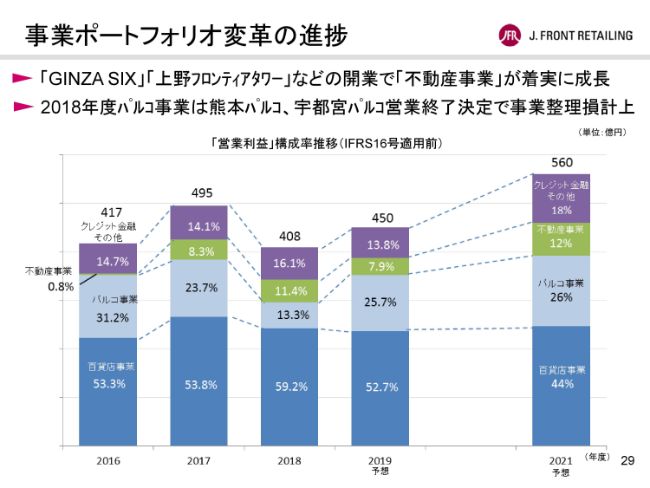

事業ポートフォリオ変革の進捗

次に、中期経営計画の進捗と、今後の取り組みについてご説明いたします。5年間をタームとした、2017年度にスタートした中期経営計画は、2年が経過いたしました。

これまでの取り組み成果で、新たにセグメントとして独立させた不動産事業の成長は、事業ポートフォリオ変革の着実な第一歩であり、ガバナンス改革やB/S経営の進展など、経営基盤の強化も確実に進んでいるものと考えています。

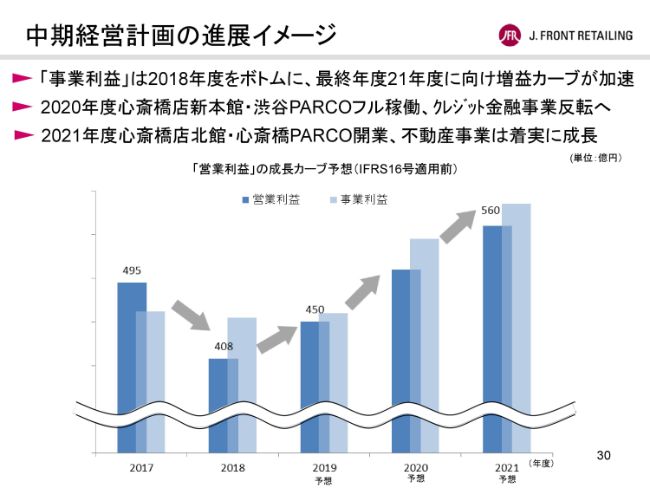

中期経営計画の進展イメージ

一方、成長戦略の具体的な成果創出の面では、この2年間の進捗は、経営として決して満足できるレベルではないと言えます。そのため、こちらのスライドにありますように、当社は2018年度をボトムとして、加速度的な成長曲線による中期経営計画必達に向け、残り3ヶ年のリスタートを切りたいと考えています。

中期経営計画最終年度である2021年度の営業利益は、IFRS16号適用前の従来基準である560億円の達成を目指す考えに変更はございません。

成長戦略への取り組み

本日は、その推進を担う成長戦略の取り組みとして「百貨店ビジネスモデル革新」「新生・渋谷パルコ開業など出店施策」「不動産事業セグメント拡大への取り組み」「クレジット金融事業戦略」「ICT戦略」の5つについて、ご説明申し上げます。

百貨店ビジネスモデル革新

まず、1つ目の「百貨店ビジネスモデルの革新」についてですが、大丸心斎橋店新本館はこの秋、店舗空間、店づくりからオペレーションまで、「伝統」と「革新」が融合された、これまでに類を見ないエクスクルーシブな店舗として、新たに生まれ変わります。外観および内装の一部は、かつての心斎橋店を彩ったヴォーリズの建築美を随所に活かしながら、現在のデザインを融合させ、リアル店舗ならではの体験価値を提供する商業空間を創造いたします。

店づくりのコンセプトは「Delight the World 世界が憧れる心斎橋へ」として、心斎橋店の強みである富裕層や訪日外国人のお客さまへの対応をさらに強化しながら、生活を積極的に楽しむすべてのお客さまをターゲットとして設定しています。

MD構成では、ラグジュアリー、化粧品、デパ地下・飲食において、展開面積とブランド数を大幅に拡充しています。化粧品はメインフロアだけではなく、複数のフロアにゾーンを構築いたします。

また、デパ地下・飲食は、およそ半分を新規ブランドで構成するほか、体験型消費を意識した飲食物販融合型のMDを充実してまいります。その他のカテゴリーでは、従来の性別やアイテム別に構成された売場づくりを見直すとともに、新規ブランドも積極的に導入してまいります。

具体的なブランドラインナップ、あるいはショップの構成については、夏ごろにリリースする予定にしています。

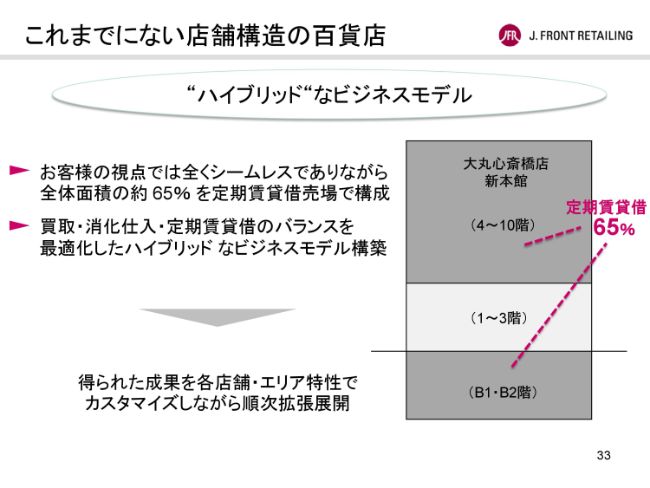

これまでにない店舗構造の百貨店

一方、ビジネスモデルは従来の百貨店とはまったく異なり、全体の面積の約65パーセントを定期賃貸借の売場で構成するといった、斬新なレイヤー構造をベースにしたものとなります。お客さまの視点では、まったくシームレスでありながら、買取・消化仕入と定期賃貸借のミックスバランスを最適化した、ハイブリッドなビジネスモデルを構築いたします。

そして、新たなトライアルで得られた成果を、各店舗やエリア特性によってカスタマイズしながら、拡張性のある新しいビジネスモデルとして、順次展開していきたいと考えています。新本館の開業は、本年9月下旬ごろを予定しています。

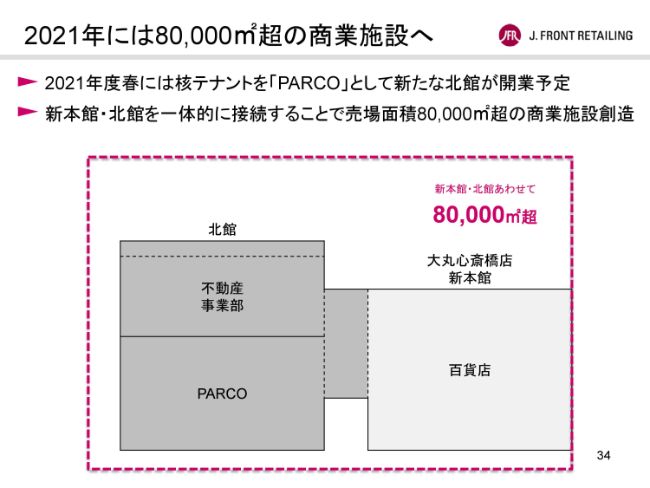

2021年には80,000㎡超の商業施設へ

さらに2021年には、北館は核テナントを「PARCO」として開業を予定するとともに、新本館と北館を一体に接続することにより、8万平方メートルを超えるハイブリッドな商業施設を創造し、地域に新たな賑わいを創出してまいります。

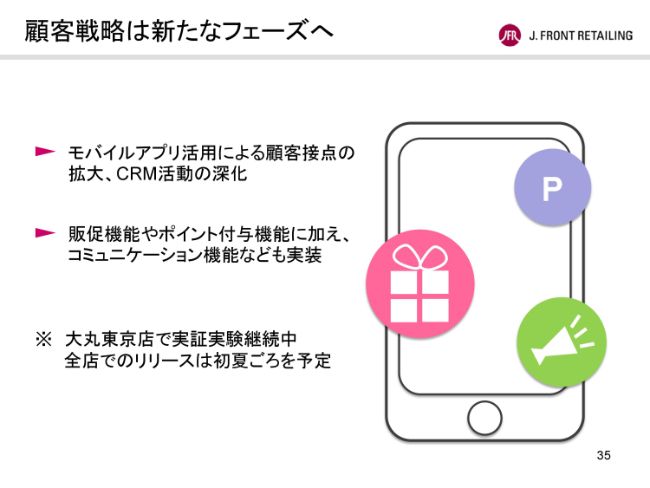

顧客戦略は新たなフェーズへ

こうした店舗構造の革新とあわせて、百貨店の顧客戦略は新たなフェーズに入ります。具体的には、これまでの自社カードを軸とした顧客づくりから、モバイルアプリを活用したお客さまとの接点の拡大と、CRM活動の深化へと発展させていきます。

そして、この取り組みを通じて厚みを増したデータベースは、後ほど説明いたします「ライフタイム・サービスHUB構想」の根幹をなすものとなります。

モバイルアプリは現在、大丸東京店で実証実験を継続していますが、今年の初夏ごろには進化したバージョンにより、全店でのリリースを予定しています。新たなアプリは、販促機能やポイント付与機能のみならず、コミュニケーション機能なども実装するハイスペックなものにしたいと考えています。

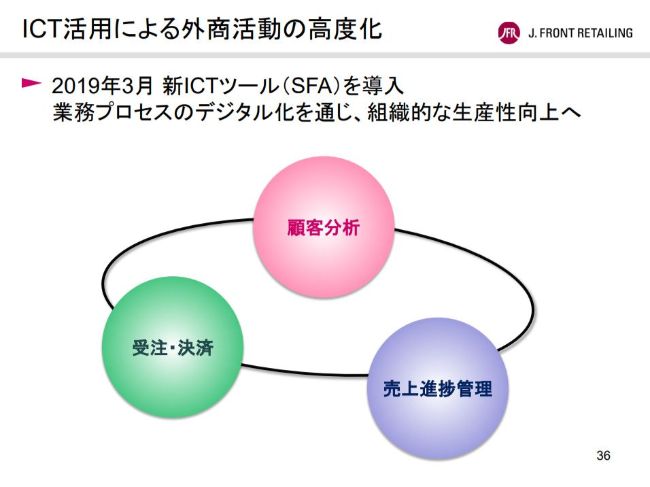

ICT活用による外商活動の高度化

また、富裕層である外商顧客に向けては、さらなる営業活動の高度化に取り組みます。外商活動は、パーソナルかつハイタッチなサービスが提供できる反面、業務の進め方につきましては、属人的になりがちだったことも否定できません。

そのため、3月から新たに導入しましたICTツール「新SFA」を活用することにより、顧客分析や売上進捗管理、受注・決済などの業務プロセスのデジタル化を通じた生産性向上に、組織的に取り組んでまいります。

“次世代商業空間” 新生・渋谷PARCO

次に、新生・渋谷パルコの取り組みについてご説明いたします。本計画は、都市再生特別地区と再開発事業制度を活用した建替えにより、次世代商業空間を創造するものであります。

店舗作りの方向性では、国内初の任天堂オフィシャルショップ「ニンテンドー・トーキョー」のオープンや、パルコ劇場の拡大など、体験型コンテンツを充実させるほか、「ラグジュアリー・モード・ストリートカルチャー」のミックスによるファッションの再提案や、ICTを活用した未来型の売場作りなど、フラッグシップストアとしてパルコブランドを深化させ、他の店舗へもブランド力を波及させていきたいと考えています。

スクラップ&ビルドを推進

あわせて、錦糸町パルコをはじめ、サンエー浦添西海岸パルコシティ、川崎ゼロゲートなどを順次開業する一方、宇都宮パルコ、熊本パルコの営業を終了することを決定するなど、スクラップ&ビルドについても加速してまいります。

アーバンドミナント戦略推進

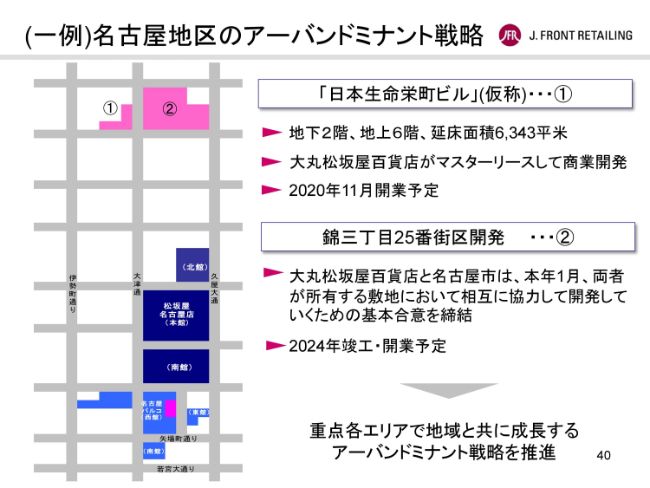

次に、アーバンドミナント戦略を進めるにあたっての、不動産管理面積拡大の進捗についてです。アーバンドミナント戦略の推進におきましては、心斎橋店・京都店・神戸店・名古屋店・上野店の5つを重点地区として位置づけていますが、その1つである名古屋地区での計画に進捗がございましたので、ご紹介申し上げます。

(一例)名古屋地区のアーバンドミナント戦略

1つ目は、日本生命栄町ビルへの商業施設の出店であります。栄地区の中心に位置する建物は、地下2階、地上6階、延床面積6,343平方メートルとなる見込みですが、当物件を大丸松坂屋百貨店がマスターリースして商業施設開発を行うといったものでございます。竣工は2020年11月を予定しています。

もう1つは、名古屋市中区の錦三丁目25番街区の再開発でございます。松坂屋百貨店と名古屋市は、本年1月、両者が所有する敷地において相互に協力して開発を推進していくための基本合意を締結いたしました。竣工は2024年度を目指しています。

これらは一例ですが、重点各エリアに位置する百貨店・パルコなどとともに、こうした不動産管理面積の拡大を通じてグループとして相乗効果を図りながら、街の賑わいに貢献し、地域とともに成長するアーバンドミナント戦略を推進してまいります。

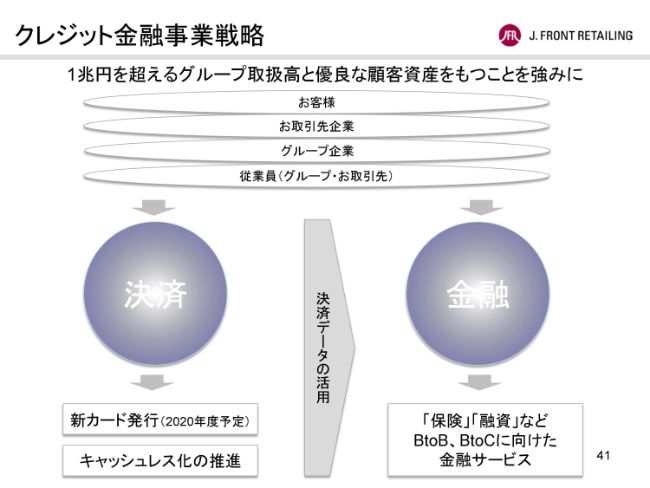

クレジット金融事業戦略①

次に、クレジット金融事業の成長の方向性について申し上げます。クレジット金融事業の成長戦略は、決済を軸に金融サービスを展開するという組み立てに再構築いたしました。

決済領域につきましては、まず新たなロイヤリティプログラムを備えた新カードの発行に向けて準備を進めています。新たなプログラムについては、使いやすさとお得感を支点に、現在百貨店との間におきまして詰めの作業を行っていますが、新カードは来年度を目標に発行することを計画しています。

また、決済事業者として業容拡大や、新たな決済技術の導入によるキャッシュレス化のサポートなどにも取り組み、決済手段の幅広い提供による顧客数の拡大と決済データの充実を図ってまいります。

もう一方の金融につきましては、店舗を介してお客さまとの豊富な接点を持つ当社グループの強みを活かし、保険・融資をはじめとする金融サービスの拡大に取り組んでまいりたいと考えています。

金融事業の拡大に向けては、不足していますリソースを補う積極的な投資やアライアンスを視野に入れて、検討を進めてまいります。

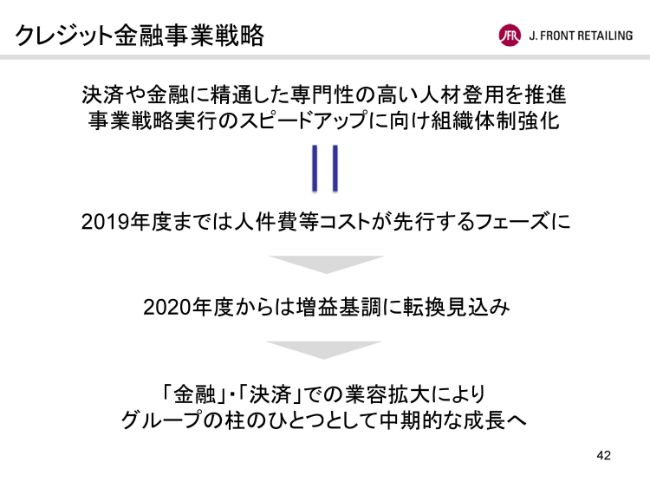

クレジット金融事業戦略②

これらの事業戦略をスピードを上げて推進していくために、昨年の下期から、決済・金融ビジネスに精通した専門性の高い人材の登用を進めています。そのため、現在はそうした将来の飛躍に向けたコストが先行するフェーズでありますが、2020年度からは増益基調に転換を図ります。

こうした金融・決済での事業領域拡大により、グループの柱の1つとして中期的な成長を図るべく、事業基盤の確立に取り組んでまいります。

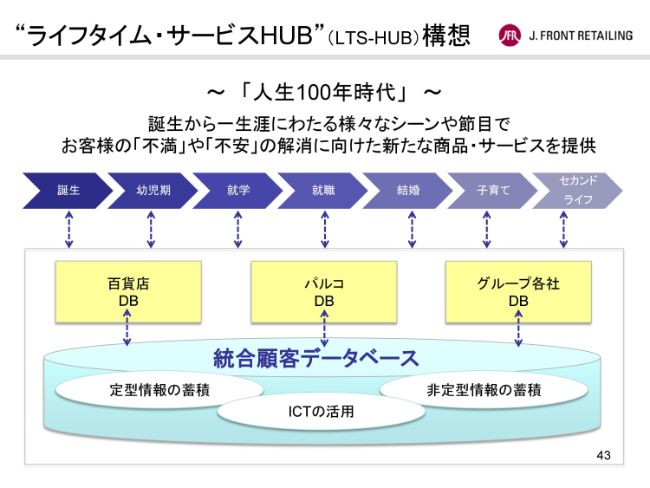

“ライフタイム・サービスHUB”(LTS-HUB)構想

次に、ICT戦略の進捗についてご説明いたします。当社は「ライフタイム・サービスHUB」という新たな顧客基盤の構築に取り組み、グループ各社が保有する600万人を超える優良顧客データベースを統合することにより、お客さまとの将来にわたるエンゲージメントを強めていく、そのための仕組み作りを進めています。

「人生100年時代」と言われる中で、まさに一人ひとりのライフタイム・バリューの拡張が進んでいます。そうした中で、多種多様な商品・サービスのご提供を通じて、直接お客さまと多くの接点を持つことができているのは、当社グループの大きな強みであります。

ICT化の進展により、その接点を介して得られた情報が付加価値創造・創出の源泉として、ますます重要な位置づけとなります。

先ほど触れましたとおり、大丸松坂屋百貨店では、新顧客戦略の一環として本年夏ごろにハイスペックな機能を充実・実装したモバイルアプリをリリースいたします。そのアプリの活用により、これまでの自社クレジットカード、あるいはIDカードを通じて得られた情報だけでなく、より幅広いお客さまの購買行動や嗜好を把握することが可能となります。それにより、お客さまとのリレーション、すなわちCRM活動が格段に進化するものと見ています。

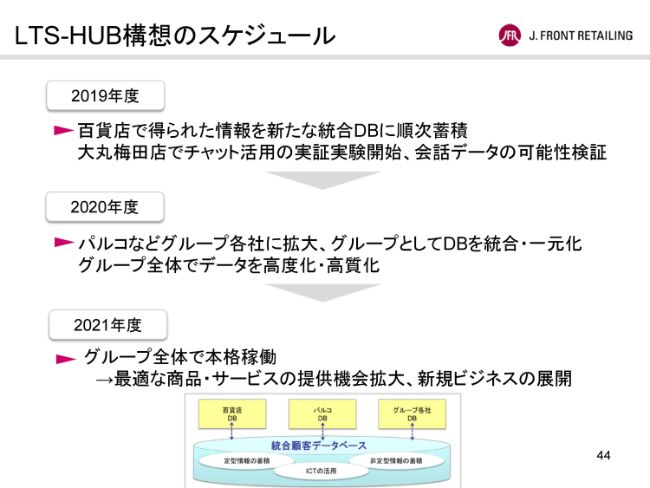

LTS-HUB構想のスケジュール

今年度はまず、百貨店のお客さまから得られた情報を、新たな統合データベースに順次蓄積していき、厚みを増した顧客資産を持つ情報として価値向上を図ってまいりたいと思います。

2020年には、この取り組みをパルコなどグループ各社に拡大し、グループとしてのデータベースを統合・一元化いたします。さらに、グループ全体でチャットを活用しながら、会話履歴・購買履歴データの蓄積を通じて、情報の高度化・高質化を図ってまいります。

次のステップでは、そうしたデータベースにAI分析の実証実験を入れることにより、最適な商品・サービスの提供機会の拡大、さらには新たなビジネスの展開など、小売業の枠を越えたマルチサービスリテイラーとして、新たな価値提供に取り組んでまいりたいと考えています。

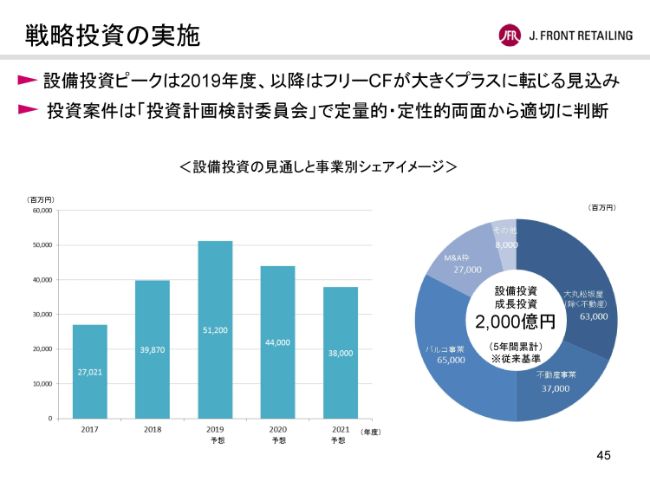

戦略投資の実施

次に、設備投資についてご説明いたします。この中期経営計画期間中における設備投資のピークは、大丸心斎橋店新本館と新生・渋谷パルコが開業する本年度がピークとなります。投資にあたっては、店舗改装では回収期間法、開発投資ではNPV法、またM&AではDCF法による株主価値の算定をはじめとする定量基準とともに、事業戦略・地域貢献などの定性的基準を加えることにより、総合的に判断しております。

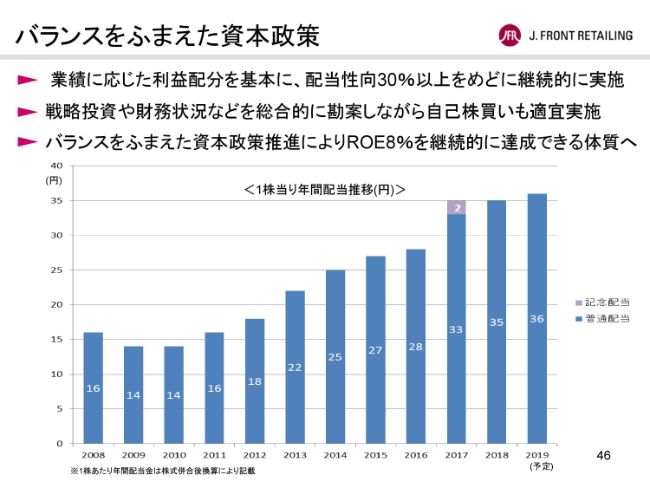

バランスをふまえた資本政策

営業キャッシュフローの中で、こうした設備投資・成長投資を行いながら創出されたフリーキャッシュフローにおいては、株主還元および自己資本の充実を図り、バランスを踏まえた資本政策を推進することで、ROE8パーセント以上を継続的に達成できる経営体質の実現に取り組んでまいります。

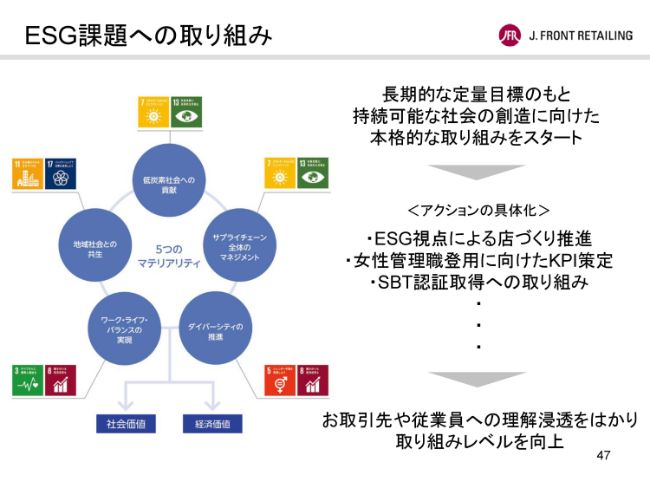

ESG課題への取り組み

次に、ESGへの取り組みについてご説明いたします。当社は昨年、5つのマテリアリティの特定を行うとともに、長期目標を策定・公表し、持続可能な社会の創造に向けた取り組みを本格化させました。

今年度は、秋に開業いたします大丸心斎橋店新本館や新生・渋谷パルコなどで、ESG視点による店作りを進めるほか、女性管理職の登用促進に向けたKPIの策定や、SBT認証取得などにも取り組み、具体的な成果につなげてまいりたいと考えています。

あわせて、研修や説明などを通じて、当社グループのESG活動についてお取引先や従業員への理解の浸透を図りながら、取り組みのレベル向上に努めてまいります。

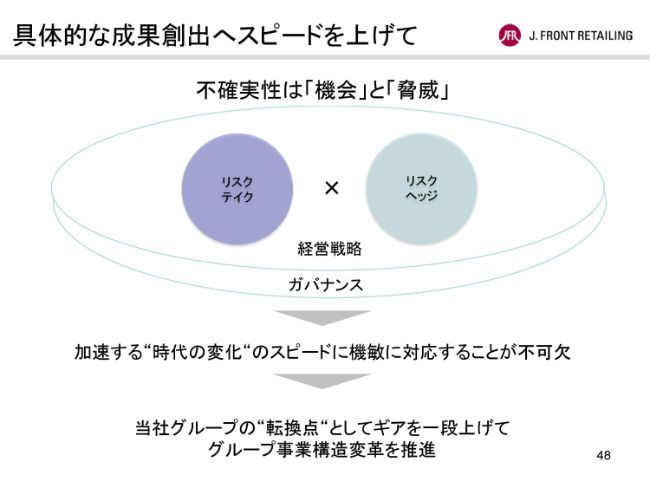

具体的な成果創出へスピードを上げて

繰り返しになりますが、中期経営計画の折り返し点となる2019年度は、当社グループが目指す非連続の成長の行方を左右するとも言える、大きな転換点になるものと考えています。百貨店・パルコによる新たなビジネスモデルの構築や事業ポートフォリオ変革へのチャレンジは、プラスの機会であると同時に、マイナスのリスクも伴います。

我々が目指す小売業の枠を越えたマルチサービスリテイラーへの変貌とは、そうした両面のリスク、つまり不確実性に対峙する中で、今という時代の変化に機敏に対応することにより、その変化への対応なくして企業の存続はないとの覚悟であります。

そして、その変化はデジタル化・ICT化の進展を背景に、かつてとは比較にならないほどのスピードで一段と加速しているという前提に立たなければなりません。そのため、当社はこれまで以上にスピードを意識して、優先課題を重点化して取り組み、将来の成長につながる具体的な成果を着実に積み上げていくことが必須であると考えています。

ステークホルダーのみなさまのご期待を超える真の飛躍に向け、当社グループの転換点としてギアを上げて、グループ事業構造の変革を進め、中長期的な企業価値向上に取り組んでまいります。

ご清聴、どうもありがとうございました。

新着ログ

「小売業」のログ