株式会社長府製作所 2018年12月期決算説明会

長府製作所、通期は増収増益で着地 全館空調システムや太陽熱温水器の販売が好調に推移

決算ハイライト

橋本和洋氏:みなさんこんにちは。社長の橋本でございます。本日はお忙しい中、長府製作所の決算説明会においでくださいまして、誠にありがとうございます。それではさっそくですが、始めさせていただきます。

まず、決算の概要でございます。売上高457億2,500万円。前年同期比で8.7パーセント増加となりました。計画では460億円でございましたので若干届きませんでしたが、ほぼ計画どおりでございます。

営業利益は20億800万円。前年同期比で13.5パーセントの増加。計画では半期で修正計画を出しておりますが、18億円を計画しておりましたので、上回ることができました。

経常利益は37億3,000万円。前年同期比で3.3パーセントの増加。計画では37億円でございましたので、ほぼ予定どおりでございます。その結果、当期純利益は26億7,000万円。前年同期比で3.1パーセントの増加。これも計画は26億円でございましたので、予定どおりでございます。

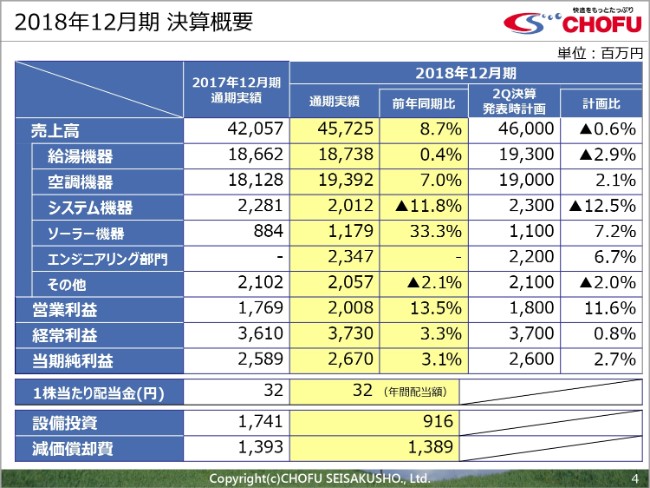

2018年12月期 決算概要①

続きまして、具体的な内容でございます。当社は、従来は売上高を4つのセグメントに分けておりました。昨年より、その他を除きましてですが、5つのセグメントに分けております。

「給湯機器」は石油給湯器、ガス給湯器、電気給湯器(エコキュート)など、すべての給湯器ですが、187億3,800万円。0.4パーセントとわずかの増加でございました。空調機器、エアコンや暖房機などは193億9,200万円。7パーセントの増加となりました。システム機器は、システムバスやキッチンなどですが、20億1,200万円。残念ながら11.8パーセントの減少となっております。

ソーラー機器は主に太陽熱温水器でございますが、11億7,900万円で、金額は少ないですが33パーセントほどの増加となりました。エンジニアリング部門が昨年より加えた分でございまして、後ほどご説明いたしますが、昨年より連結対象といたしました大阪テクノクラート等、主に半業務用的な熱回収システム等の設計・施工をやっている会社で、この部分が23億4,700万円で、ほぼ丸々プラスとなっております。

その他が、20億5,700万円となりました。その結果、営業利益は20億800万円。経常利益が37億3,000万円。当期純利益は26億7,000万円。1株当たり配当金は32円とさせていただいております。また、設備投資は9億1,600万円と若干少なめでございました。

2018年12月期 決算概要②

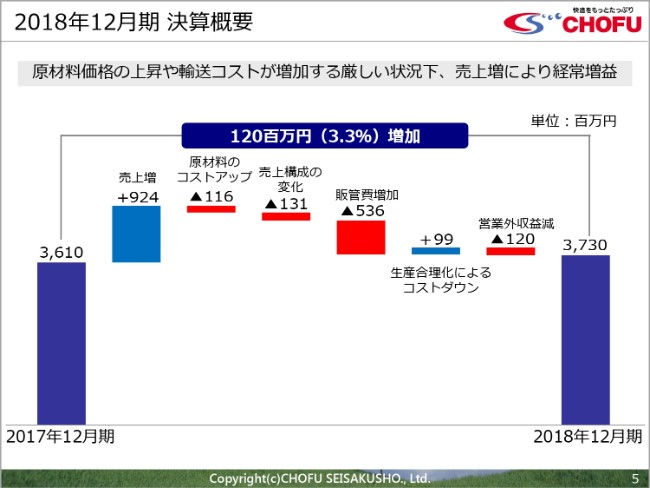

経常利益の増減要因でございます。グラフの一番左側が、一昨年の経常利益で36億1,000万円です。一番右側が昨年の経常利益で37億3,000万円で、その増減要因でございます。最も大きいものは売上高で、37億円ほど増えましたので、(経常利益の増加は)この売上増によるものと見ております。

また、原材料のコストアップは1億円ほどマイナスでしたが、一昨年から昨年にかけまして、原材料……とくに銅・ステンレス・鉄がかなり高騰いたしまして、前半は苦しみました。しかし、後半になりますと(価格が)やや緩み、落ち着いてまいりましたので、1億円ほどのコストアップ要因になったと見ております。

売上構成の変化によるものも、1億円程度と大きなマイナスとなりましたが、販管費の増加で、輸送費や人件費によるものです。こうしたものが高騰しまして、5億3,600万円ほどマイナス要因となりました。

また、生産合理化によるコストダウンが約1億円で、営業外収益によるものは一昨年より減りまして、1億2,000万円の減少となりました。その結果、(経常利益は)37億3,000万円となりました。

業績推移(四半期売上高・営業利益)

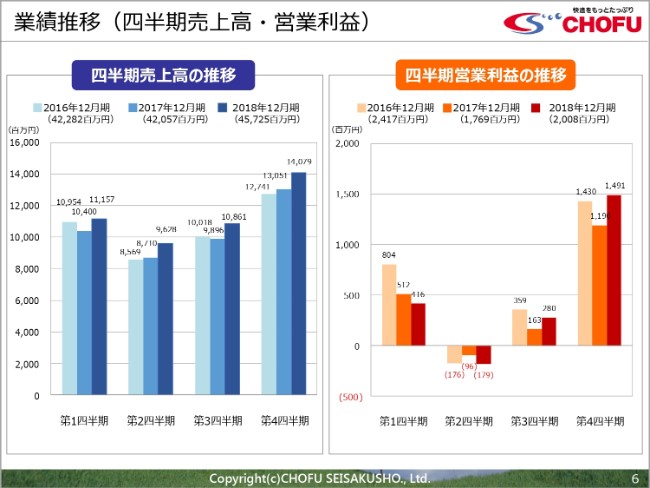

過去3年間の四半期売上高の推移が左のグラフで、右のグラフは四半期営業利益の推移でございます。ご覧のように、(売上高は)第1四半期は一昨年に対して約7パーセントの増加。第2四半期は10パーセント増加。第3四半期も10パーセントの増加。第4四半期は8パーセントの増加で順調に推移しております。やはり、エンジニアリング部門が寄与しております。

逆に四半期の営業利益でございますが、残念ながら第1四半期は原材料等の高騰によりまして、売上高が伸びたにもかかわらず、一昨年に比べて20パーセントほど営業利益はマイナスです。第2四半期もなかなか回復できず、売上が最も少ない時期ではございますが、売上が10パーセントほど伸びたにもかかわらず、営業赤字となりました。

第3四半期は、一昨年に比べて大きく伸びました。金額は少ないですが回復してきまして、第4四半期は一昨年、前年に比べましても大きく伸びることができました。

業績推移(セグメント別売上高)

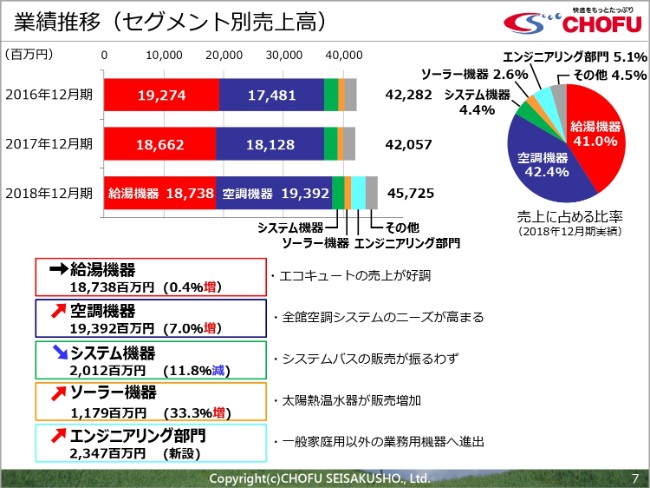

続きまして、セグメント別の売上高でございます。右側の円グラフをご覧ください。赤い部分は、給湯機器が全体の41パーセント。空調機器が42.4パーセントの比率でございます。また、システムバスやキッチンのシステム機器が4.4パーセント。ソーラー機器が2.6パーセント。新しいエンジニアリング部門が5.1パーセントという構成になっております。

以前から見ていただいている方はおわかりかと思いますが、特徴として、以前は給湯機器が多いときで6割ぐらいを占めておりましたが、空調機器と比率が逆転し、空調機器の部門が一番大きな要素となりました。この中には、輸出のヒートポンプ機器も含まれております。

まず、給湯機器でございます。わずかですが0.4パーセントの増加となっております。(売上高は)187億3,800万円ですが、だいたい6割が石油給湯器で、15パーセントがガス給湯器で、25パーセントが電気給湯器と考えていただければと思います。

エコキュートは、東日本大震災のときまで順調に伸びていたものの、震災後の電力供給の不安によって激減しました。最近は電力需要もよくなってきましたので、業界全体が回復傾向にあります。当社もエコキュートは大きく伸びておりまして、全体的な給湯器売上はほぼ横ばいか、少し上でございます。

空調機器は、石油暖房機やエアコンです。当社の子会社のサンポットの売上もこの中に含まれます。またハウスメーカー向けに共同開発した全館空調システム等もこの中に含まれます。さらに、輸出関係が半分くらいここに入っていますが、7パーセントの増加で売上に大きく寄与いたしました。

システム機器は、残念ながら低調でございまして、11.8パーセントの減少となりました。ソーラー機器は、主に太陽熱温水器です。ソーラーシステムも入りますが、金額は少ないです。ソーラー機器と言いますと、どうしても太陽電池が脚光を浴びますが、FIT等も終了して下げ止まったということで、率としては大きく伸長いたしました。

エンジニアリング部門でございますが、当初は一般家庭向けの機器がメインでしたが、半業務用的な、余った熱の回収システム等の設計施工部門でございます。

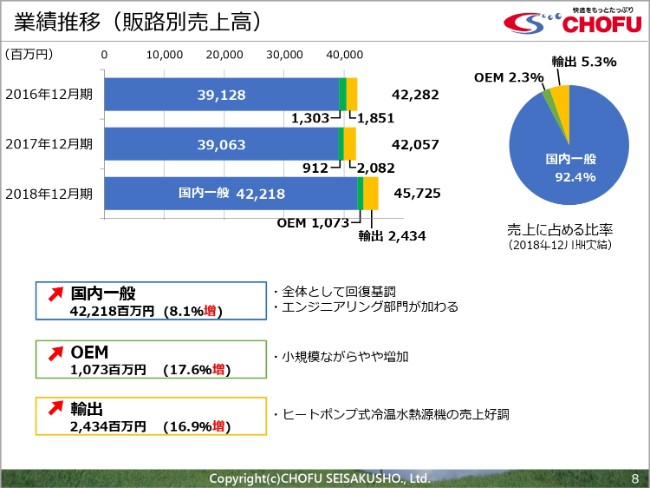

業績推移(販路別売上高)

販路別売上高の推移でございます。右の円グラフで、まずは国内一般のところです。これは、当社の特約店代理店さまと、ハウスメーカー、工務店さま等で、92パーセントとほとんどを占めます。OEMは2.3パーセントとごくわずかですが、相手先ブランドでの供給でございます。輸出はまだ5.3パーセントですが、徐々に伸びております。

当社では、国内一般は全体的に回復基調にございまして、さらにエンジニアリング部門が加わって伸びています。OEMは10億円程度の売上でございました。実は、以前は100億円ぐらい(の売上が)ありまして、大きくマイナスとなっておりました。当社以外の相手先ブランドで供給するものは、いまは少なくなっておりますが、昨年は伸びております。

輸出の部分でございます。ガス給湯機等はオーストラリアです。ヒートポンプ式の熱源機はわかりにくいと思いますが、エアコンの室外機みたいなものと考えていただければと思います。

通常はエアコンといいますと、空気を温めたり冷やしたりしますが、このヒートポンプ原理を使って、水を温めたり冷やしたりします。ヨーロッパ等では給湯にも使います。

再生可能エネルギーである大気中の空気熱……簡単にいいますと、1キロワットの電気を入れたら3~4キロワットの熱量が取れる原理です。再生可能エネルギーということで、非常に将来有望なものでございます。エアコンもそうですが、この輸出関係は徐々に販売チャネルが拡大いたしまして、今後も伸びていくと思っております。

当社の財務状況(資産)

当社の財務状況でございます。特別にお話しすることはございませんが、一番下を見ていただきますと、資産合計で1,348億6,400万円で、一昨年より11億円ほど減少しております。

当社の財務状況(負債)

負債は、約107億円でございましたが、これも11億円ほど減少いたしました。

当社の財務状況(純資産)

純資産は1,241億6,400万円。一昨年とでは1,000万円ほどの差になります。その結果、自己資本比率は92.1パーセントで、1株当たりの純資産は3,574円14銭となりました。

以上が決算の概要でございます。

新着ログ

「金属製品」のログ