2026年3月期決算説明

アドバネクス、医療関連事業は中計売上目標を1年前倒しで達成 今期も増収増益を計画、次の飛躍に向け成長基盤を強化

1. ばね業界について

朝田英太郎氏:代表取締役会長兼社長の朝田です。それでは、精密ばね業界について、私の考えや見方を述べます。

当社は、創業者が「本所スプリング」という、現在は存在しない会社で工場長を務めていた後に独立して始めた会社です。

初代の起こした事業を2代目である加藤清氏が引き継ぎ、株式会社加藤スプリング製作所を設立しました。当社の中興の祖と呼ぶにふさわしい人物です。彼は大学を卒業後、現在のSUBARUの前身である中島飛行機に就職していました。

戦争に召集され、戦後帰国したのち、父親の会社を受け継ぎ、「おもしろそうだからやってみよう」と始めたのが当社設立の経緯です。

ばね業界は、現在も自動車業界が約8割のユーザーを占めています。当社も自動車関連の事業を行っていたものの、自動車関連のばね事業においては、その他の競合企業には太刀打ちできない状況でした。

また、自動車メーカーのケイレツに組み込まれると抱え込みが生じて自由が利かなくなり、独創性を失ってしまうことがあります。そのため、どの業種を手掛けるか悩んだ末に、自動車業界とは距離があり独自性を発揮できる精密ばねの分野に進むことを決めました。その後当社は精密ばねメーカーとして、カセットテープやフロッピーディスクなどの記録媒体や、ガラケーのヒンジなどにおいて世界トップシェアとなり、東証への上場を果たすなど大手ばねメーカーの一角を占めるまでになりました。そして、OA機器や精密機器、家電、携帯電話向けで成功し、2000年頃まで順調に拡大していました。

一方、2000年代に入り機器のデジタル化によりメカ機構であるばねの需要は減少し始めました。その頃当社もリーマンショックが重なり、大きな負債を抱えるなど試練の時を迎え、世界的にも多くの競合他社が撤退しました。なお、当社と同等の規模を維持しているばねメーカーは、日本国内では7社から8社程度です。

海外企業は日本企業に比べ利益が出なければすぐに撤退する傾向があり、その結果として海外では多くの競合がなくなりました。

欧米の企業は、利益が出ない場合早々に事業に見切りをつけてより高収益の事業へと移行し、不採算事業を売却する傾向があるからです。それに対し日本の企業は、農業者の姿勢にも通じるように、事業を潰れるまで粘り強く続けるという傾向が見られました。それでも後継者問題や新市場開拓の断念などにより、近年日本でも多くのばねメーカーは撤退しました。

よって国内外にかかわらずばねメーカーの社数は減少しています。一方、ばねの需要、特に当社が参入している医療や航空機の分野では2020年代に入ってから逆に拡大し始めました。当社は粘り強く市場に残っていたことから、残存者利益を享受するにとどまらず、市場がV字で拡大しているという恩恵を受けることができています。

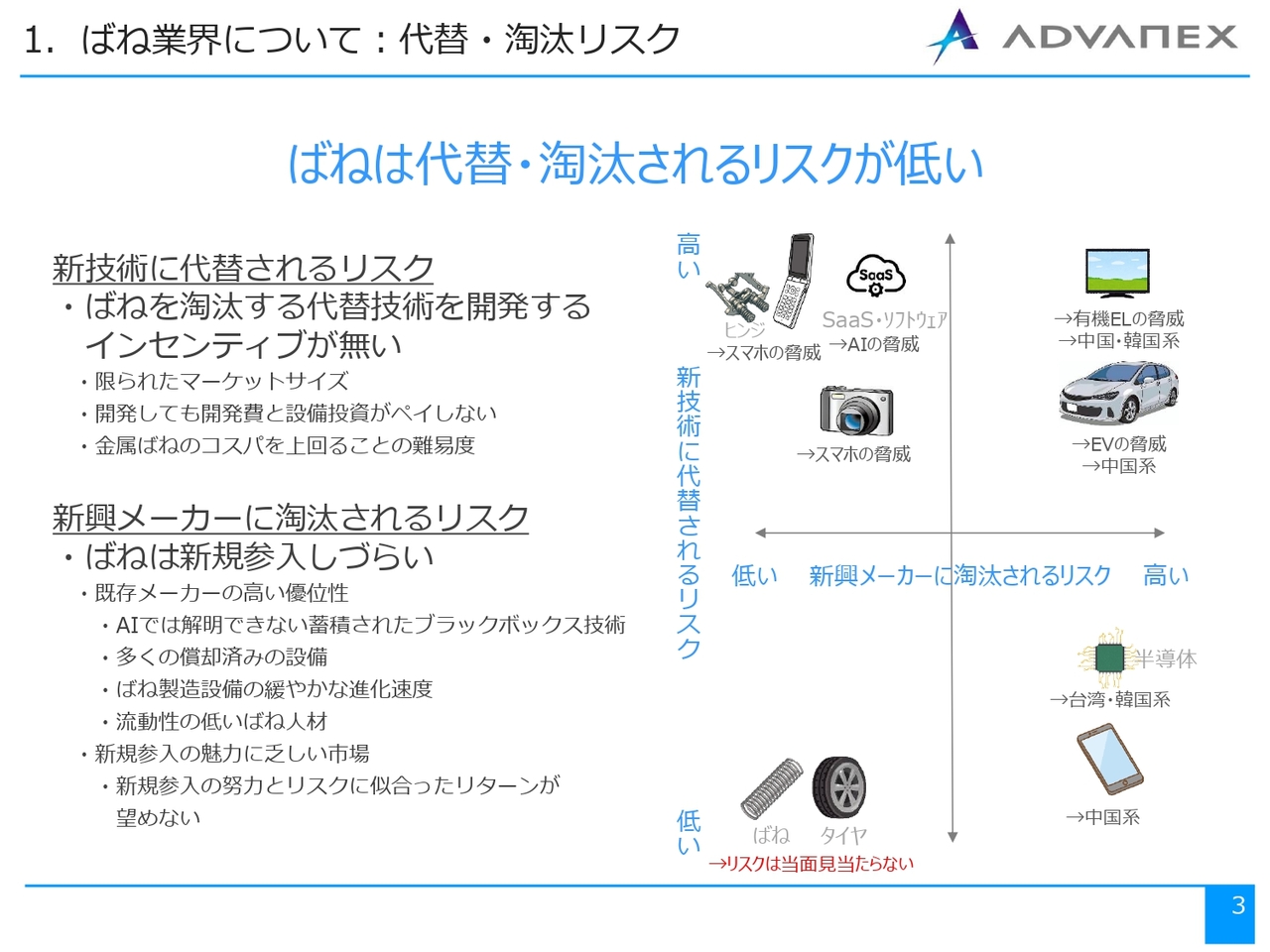

1. ばね業界について:代替・淘汰リスク

ばねは新技術・新要素などに代替されるリスクと、新興メーカーに淘汰されるリスクが非常に低い事業であると見ています。

世界市場を見回すと、日系自動車メーカーはEVや中国メーカーの台頭に脅かされ、半導体は台湾や韓国系メーカーにシェアを奪われ、ガラケーと一時期当社が世界シェアNo.1を占めたヒンジ部品はスマホに取って代わられ、最近ではSaas死などといったソフトウェアがAIに取って代われられるといったリスクも聞かれています。

ばねは、既存の金属ばねのコストパフォーマンスを上回ることが難しいことに加え、マーケットサイズも限定的なのでばねに代替する新機械要素を開発するインセンティブはなかなか生まれないといわれています。また、ばねは技術開発のスピードが速くなく既存設備が数十年にわたって通用すること、それらの機械設備の償却が終わっている既存メーカーがコストにおいても圧倒的に有利であること、コア技術はブラックボックスとなっていることなどから新興メーカーがリスクを負って大規模な参入を図ることも難しいと想定しています。

例えばばねはタイヤと同じようなポジショニングです。ブリヂストンやミシュラン、グッドイヤーなど老舗メーカーが長年ずっと淘汰されず存続しており、また今後淘汰されるリスクも見当たらないことに似ています。

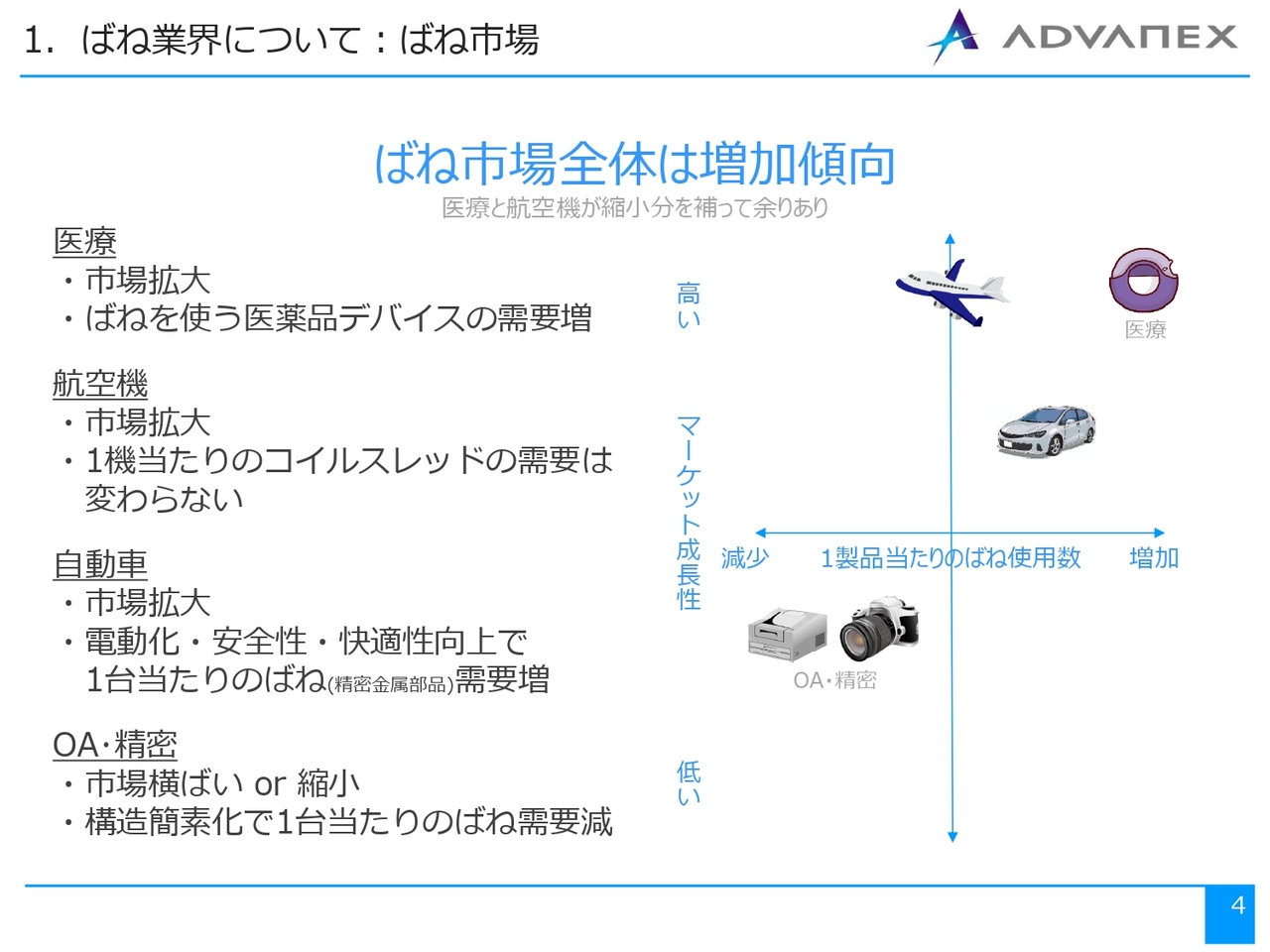

1. ばね業界について:ばね市場

当社にとって現在の環境は非常に良好であり、恵まれた状況にあると考えています。

その理由としては、スライドにも記載のとおり、ばねの需要量は拡大しているからです。

特に、宇宙関連分野でもばねが必須となっています。材質については、ステンレスだけでなくチタンなど他の素材も使用されるようになり、いずれにせよ、需要量が増加傾向にあります。

一方で、より高い精度や耐久性が求められるなど、要求される水準が上昇しています。そのため、通常の方法では対応できなくなってきているのが現状です。この傾向は、日本国内でもさらに強まる可能性が高いと考えられます。

現在は精度、コスト、量のバランスが取れなければ、事業はなかなか成り立ちません。一方で私どもの業績が伸びている要因の1つとして、医療関係の分野でかなりの量の需要があることが挙げられます。

医療分野では公共サービスの需要があり、最近では肥満や認知症の治療にも利用されています。対抗商品としては錠剤や飲み薬が挙げられますが、オートインジェクターにはばねが必要なのに対して、飲み薬にはばねが不要です。

しかし、どちらが良いのかについてさまざまな実験を行った結果、飲み薬は服用量を間違えたり、タイミングを間違えたり、胃酸によって薬の効きが悪くなったりといった問題点が報告されています。

また、薬の効果を向上させるために成分を強くしてしまうと、健康を損なう恐れもあるという点が懸念されています。

そのため、現状では注射器やオートインジェクターのほうが優れていると考えられています。

日本では従来ばねメーカーは2,000社から3,000社ありました。一人で経営しているような小規模事業を含めると、約1万社存在していたとされています。

しかし、先ほどもご説明したとおり、後継者問題などで年々減少しており、今後もこの傾向が続くと予想されます。最先端の多様な設計要求に対応するには、高度な知識を持って対処する必要があり、ますます要求に応えることが難しくなっています。

そのため、小規模な企業は生き残るのが困難な一方、当社のような一定規模以上の企業には有利な環境になってきています。また、少子高齢化の影響で、そのような小規模な企業は後継者どころか社員の確保も難しくなっています。

このような厳しい状況の中で、当社では新製品の開発を積極的に進めており、過去5年間で競争力を大きく向上させてきました。現在、多くの方々から関心をいただいていることも、その成果の一端だと感じています。

私は60年前から当社のことを知っていますが、その時点と比較すると、依然として株価の上昇が十分ではないと考えています。当時、最も良い時期には株価は1,200円であり、10株を1株に併合した現在の基準で換算すると1万2,000円に相当します。当時の状況とは規模や条件が異なりますが、現状には満足せず、さらなる向上を目指すべきだと考えています。

今後も当社の経営動向にご関心を向けていただき、引き続きフォローしていただけると幸いです。ご清聴ありがとうございました。

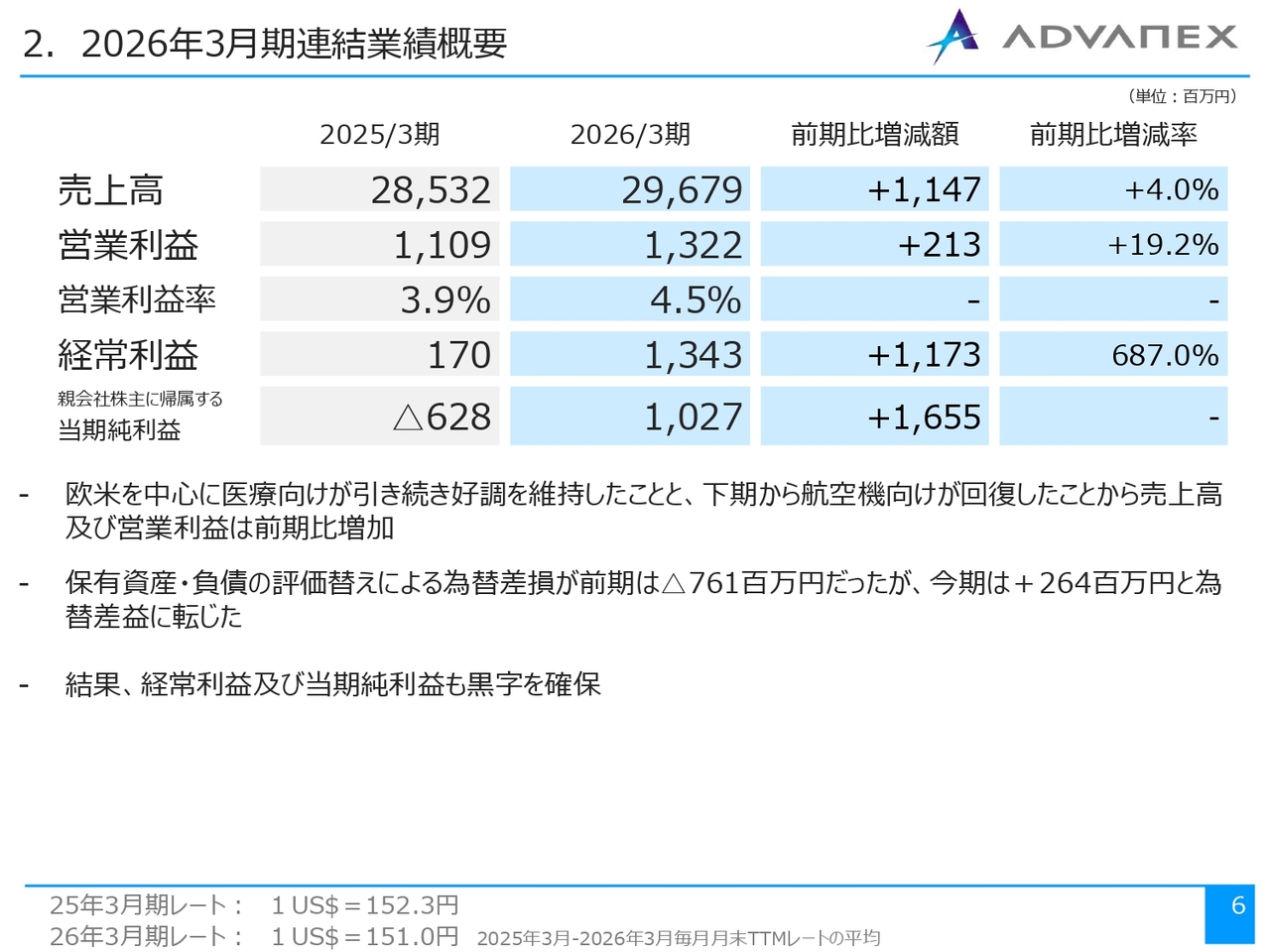

2. 2026年3月期連結業績概要

吉原哲也氏(以下、吉原):常務取締役CFOの吉原です。先ほど、朝田から業界のマクロ的なお話があったため、私からはより具体的な数字についてご説明します。

特に医療分野については、前回の説明の場でも細かくお話ししたため、そこからさらに進捗している内容について、本日は重点的にお話ししたいと思います。

それでは最初に、2026年3月の実績についてです。売上高は296億7,900万円で、前期比プラス11億4,700万円です。営業利益は13億2,200万円で、前期比プラス2億1,300万円と、まずまずの実績を計上することができました。

ここには為替の影響はあまり大きくなく、ほぼ本業や実力ベースでの増収増益であるとご理解いただければと思います。

また、経常利益以下について、キャッシュフロー上は特に影響がないものの、資産の洗い替えにおける為替差損が昨年はマイナス7億6,100万円発生しました。今年は若干の円安であったため、2億6,400万円の為替差益を計上しています。

ただし、それを考慮しても、経常利益は13億4,300万円、最終当期純利益は10億2,700万円となり、経常利益以下も昨年比で大幅な増益を確保することができました。

ちなみに、スライドの左下には平均レートとP/L上で換算する際のレートを記載していますが、ほぼ変更がなかったように見えるかと思います。

一方でB/S、つまりストックにおける為替について、2025年3月末は149円52銭でしたが、2026年3月末は159円88銭と、約10円円安が進んでいます。さらに、昨年は7億6,100万円に及ぶ為替差損のうち、大きな要因としてメキシコの為替差損が約5億5,000万円近くを占めていました。

メキシコペソとドルの関係についてですが、2024年3月末には1ドルあたり16.5ペソ、2025年3月末には20.4ペソと、昨年はペソ安が進行したため、大きな為替差損が発生しました。

しかし、今年度末は18.06ペソと若干ペソ高に移行したため、メキシコでも約1億7,000万円の為替差益が発生しています。

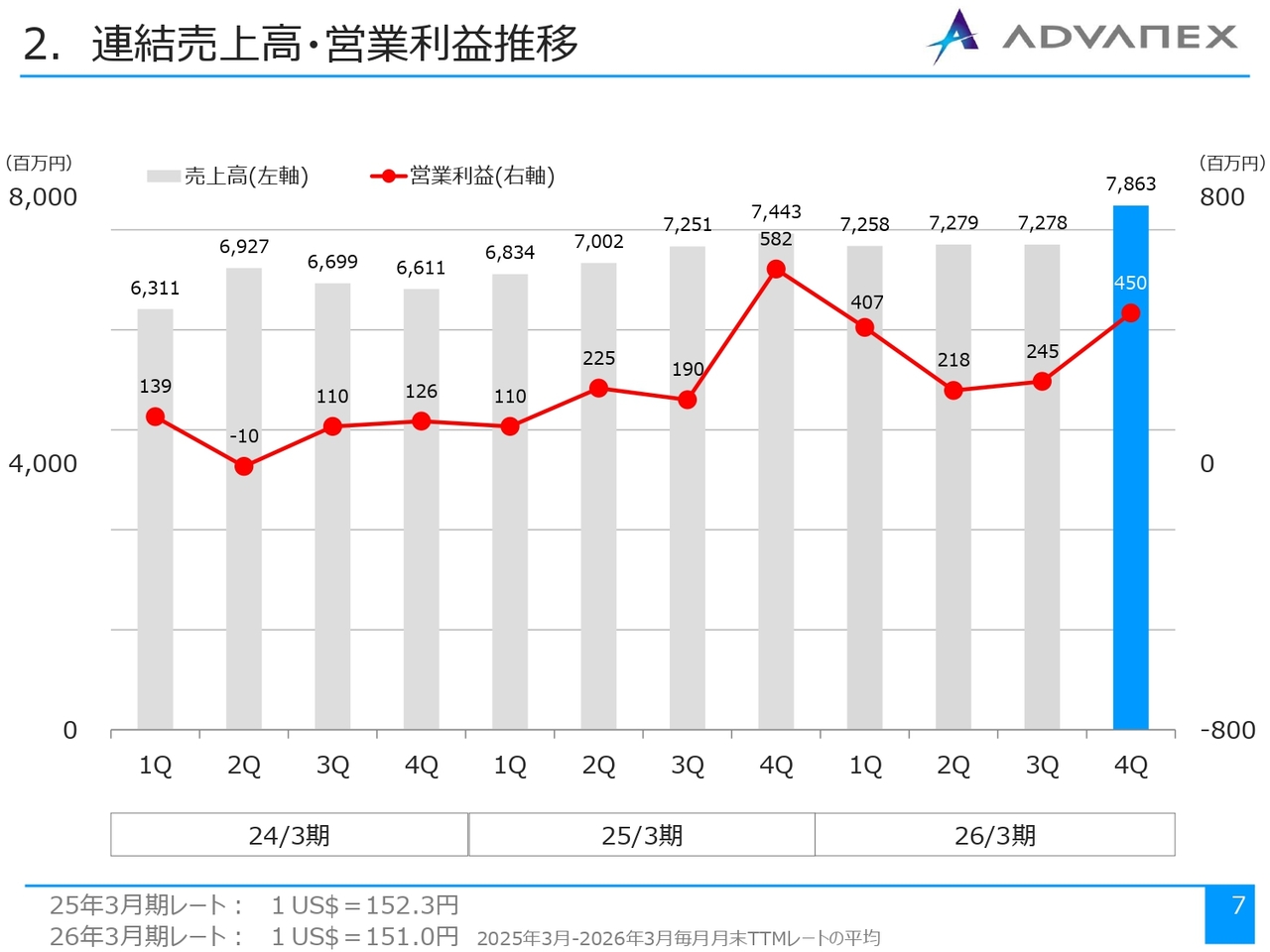

2. 連結売上高・営業利益推移

こちらのスライドは、四半期ごとの売上高および営業利益の推移を示しています。売上は、四半期ベースで70億円を超えることが常態化してきています。

また、昨年の第4四半期では5億8,200万円の営業利益を計上し、2026年3月期第4四半期にも4億5,000万円のプラス営業利益を達成するなど、第4四半期において大きく利益を上げることができました。

この第4四半期は、年明けにかけて欧米における航空機関連のコイルスレッドの受注が非常に増加したことが一番大きな要因であるといえます。前半は関税などの影響で苦戦しましたが、後半の特に1月以降には需要が回復しました。

また、ボーイング社でもさまざまな問題がありましたが、下半期以降に生産が回復したことにより、当社のコイルスレッド事業も順調に回復したことが大きな要因となっています。

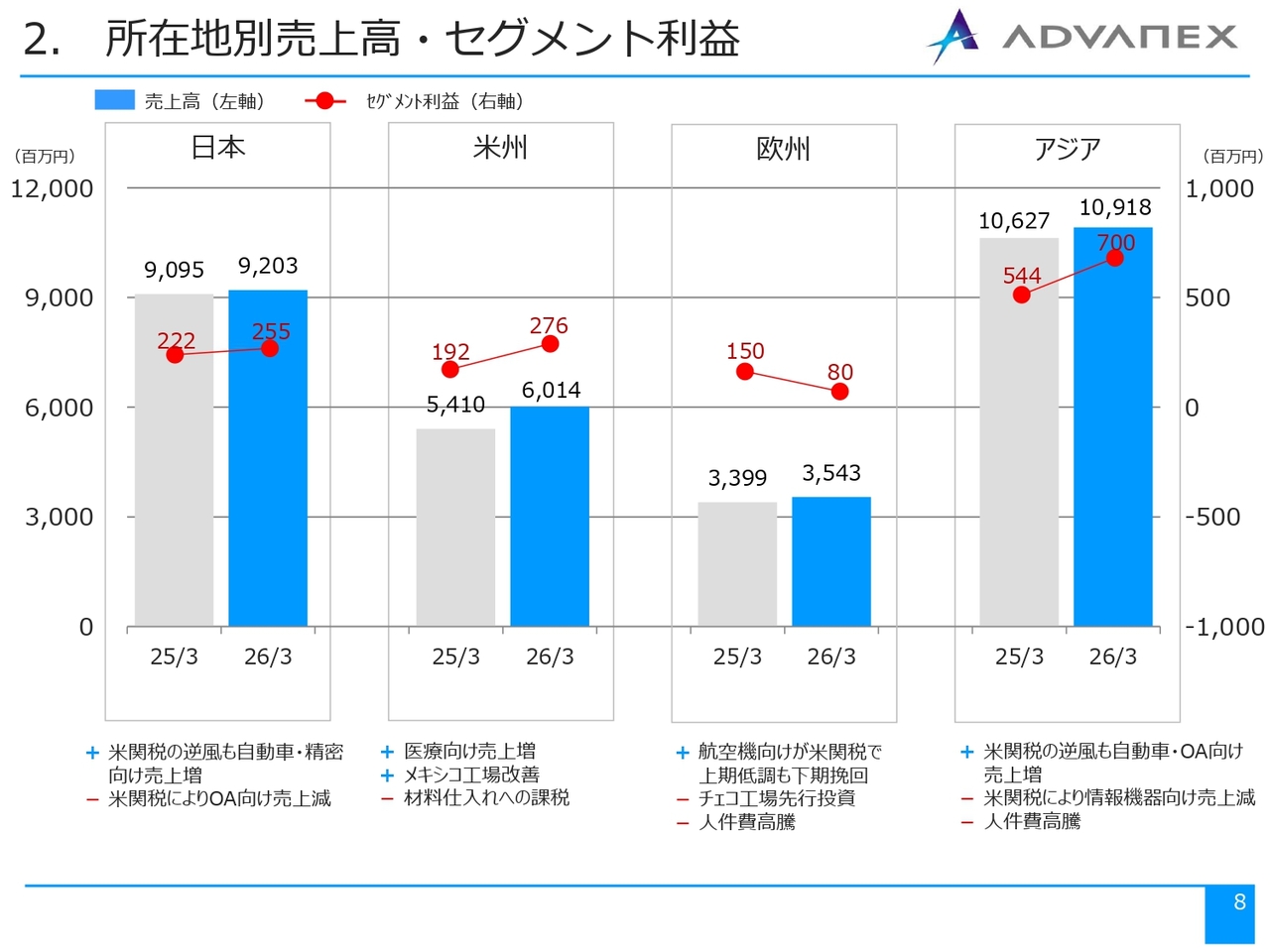

2. 所在地別売上高・セグメント利益

所在地別の業績についてご説明します。日本はほぼ横ばいの状況ですが、なんとかがんばっています。

売上高は92億300万円、営業利益は2億5,500万円と、昨年比で売上が若干の増加、利益も3,000万円程度のプラスとなりました。

特に特徴的なのは、米州の動向です。メキシコでは赤字が削減されつつあるものの、昨年度も約3億7,000万円の営業利益ベースでは赤字を計上しています。

一方、アメリカでは医療関係ビジネスの拡大が順調に進んでおり、米国単体の売上高は42億7,000万円、営業利益は6億3,800万円を計上しました。昨年度もほぼ同等の6億3,000万円程度の営業利益を計上していました。

なお、アメリカの実績としては、売上が6億円以上増加したにもかかわらず営業利益が横ばいとなっています。これはトランプ関税の影響によるものであり、全体で約5パーセントの関税負担が発生していました。この影響がなければ、アメリカの利益は2億円以上上積みできていた計算になります。

当社も一部で返還請求を行っており、現在確定している分だけでも4,000万円から5,000万円の関税の還付が予定されています。また、欧州では前半に特に航空機関連で苦戦したため、売上高は微増の35億4,300万円と、増収額は約1億5,000万円にとどまりました。

一方、利益は8,000万円と、昨年比で7,000万円の減益となっています。その主な要因はチェコにあります。チェコは医療ビジネスに特化したかたちで、来年度および再来年度の成長に向けて現在準備段階に入っています。

昨年から設備投資および機械を動かす人員の確保も必要であるため、先行して人材の採用を進めました。その結果、昨年は先行投資の費用がやや嵩むこととなり、チェコ単体で約8,000万円の赤字を計上し、欧州全体の営業利益を押し下げる要因となっています。

アジアはほぼ横ばいで推移しつつ、利益が若干増加しました。関税の影響によりタイでは苦戦を強いられましたが、自動車およびOA機器が比較的好調に推移したため、アジア地域はほぼ横ばいながらもプラスアルファの結果になったと考えています。

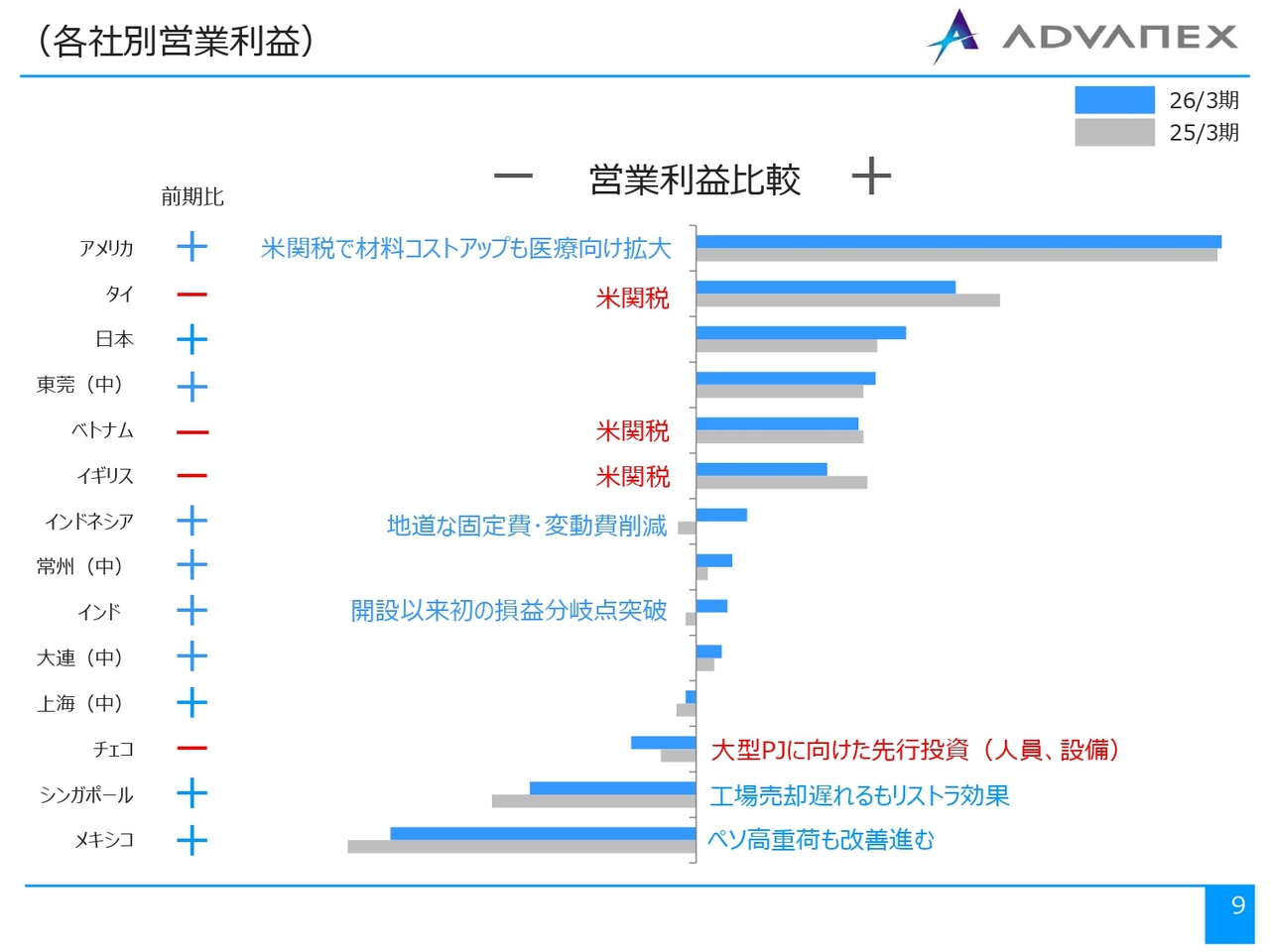

(各社別営業利益)

次に、各社別の営業利益の推移を毎年お示ししているため、今回も作成しました。

昨年度と比べると、昨年は赤字が6社ありましたが、2026年3月期は4社となり、2社減らすことができました。その対象は、インドとインドネシアです。この2ヶ国は、今年度以降も安定して黒字化を維持できる見込みです。

また、昨年の黒字合計は約19億円弱であるのに対し、今年は約20億円弱と増加しており、さらに赤字の合計についても、昨年の7億8,000万円に対し今年は6億6,000万円と、マイナスの幅も縮小しています。

ちなみに、赤字のピークは2023年3月期です。この時は赤字が7社存在し、赤字合計額が14億1,100万円に達していました。この点では、赤字幅の圧縮が半分以下まで進んでいます。

依然として赤字が目立つ拠点として、スライド表の下から2番目に位置するシンガポールが挙げられます。シンガポールではこの上期中に工場の売却が完了する予定です。

一部リース費用が残っているため、売却までは若干費用が発生しますが、売却後はその費用がなくなるため、大幅に赤字幅を削減できる見込みです。

メキシコについては後ほど詳しくご説明しますが、かなり努力しているものの、為替の影響による問題があります。具体的には、受け取りがドル建て、支払いがペソ建てであるため、ペソ高が進むと手取りが減少し、表面的には赤字が拡大するという悪循環が発生しています。

しかし、一方で営業外では為替差益が生じるため、経常利益以下は「行って来い」で大幅に戻っており、営業利益においてはまだメキシコで大きな赤字が残っている状況です。

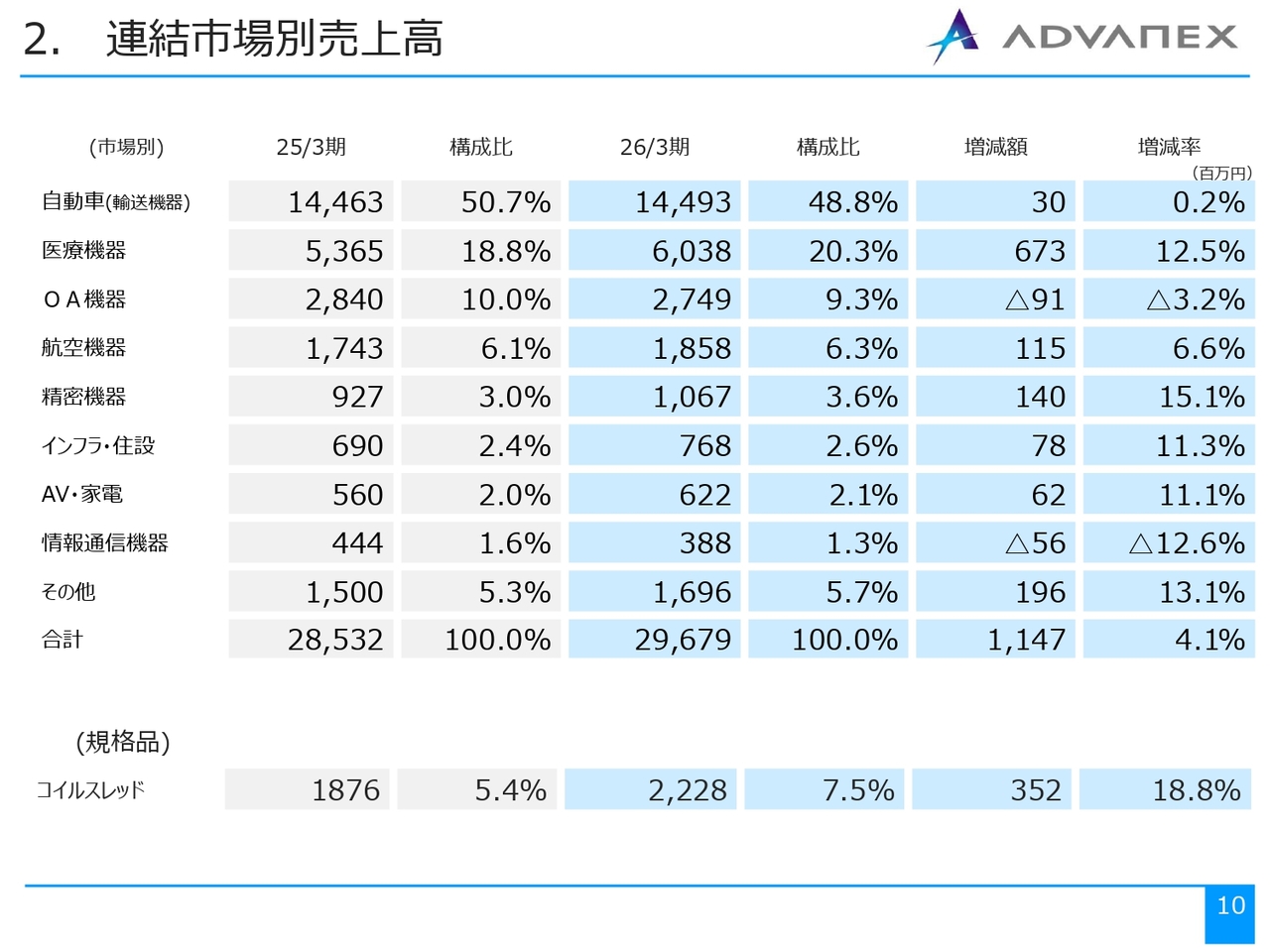

2. 連結市場別売上高

連結市場別売上高においては、自動車が特徴的です。日系メーカーが非常に苦戦している状況の中、当社はほぼ横ばい、若干の微増を達成し、健闘していると見ています。

しかしながら、全体のシェアは過去5年から6年の間ずっと5割を超えていましたが、昨年度は48.8パーセントとなり、50パーセントを下回りました。

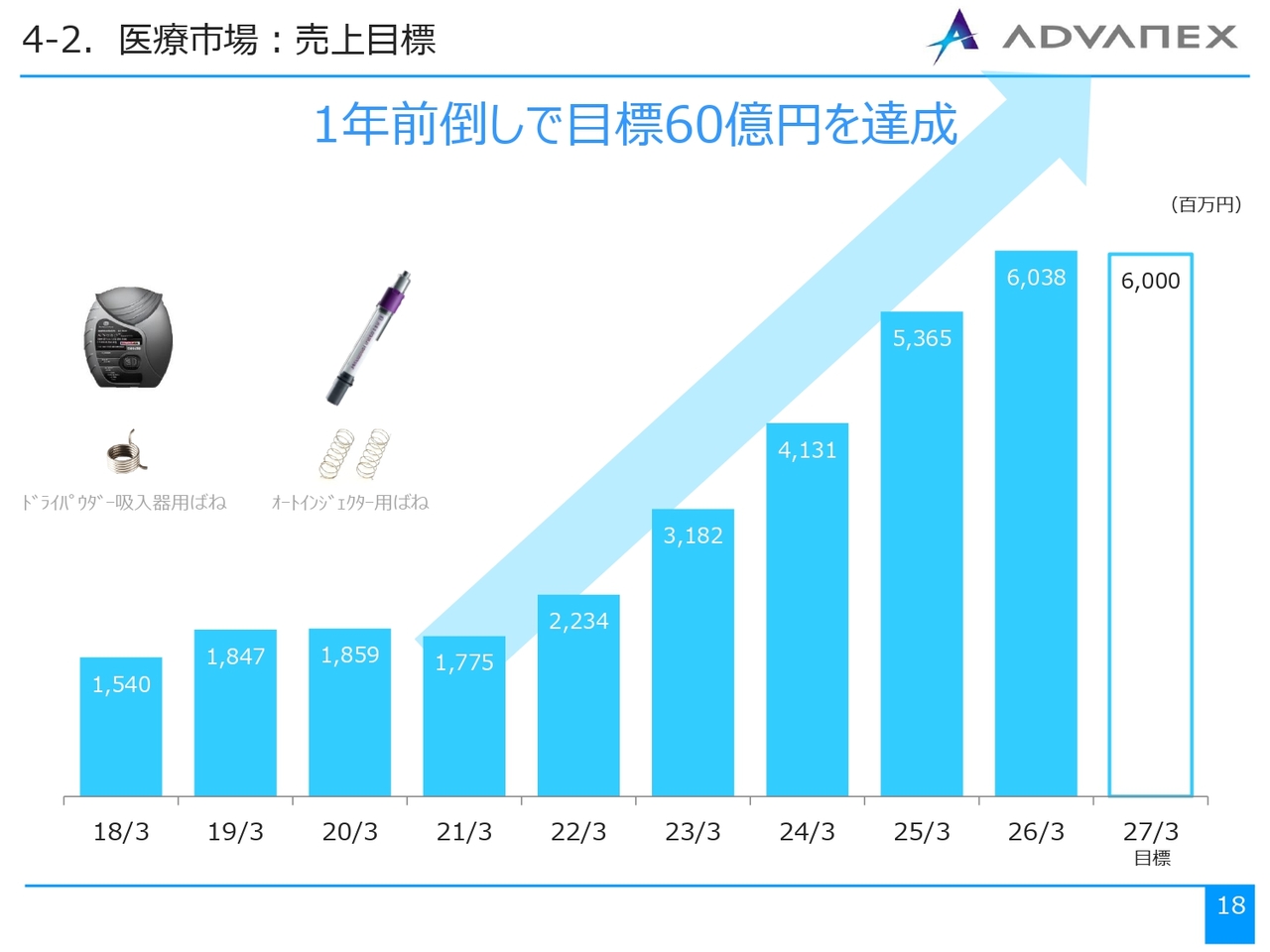

一方で、スライドの表で2番目に挙げられている医療機器が大きく伸びています。医療機器は、現中期経営計画の最終年度となる今年度に60億円を達成しようという目標(KPI)を掲げていましたが、昨年度の時点で60億円を無事に達成しました。

シェアも20パーセントを超えており、今後このボリュームゾーンとシェアをさらに拡大していきたいと考えています。

また、OA機器はもともと減少傾向と見込んでいましたが、足元ではまだ微減にとどまり、踏ん張っている状況であると見ています。航空機分野では、売上が17億4,000万円から18億円へ、約1億円強増加しました。

次に、精密機器には以前少し話題に上がったカメラが含まれますが、足元ではカメラ以外にもゲーム分野が注目されています。

さらに、当社として航空機やコイルスレッドに続いて伸ばしていきたい分野が、インフラ・住設です。

お客さまとの関係上、守秘義務があるためここでは詳しくお話しすることができませんが、将来が楽しみな案件が進行中です。今後はこのインフラ・住設分野をさらに伸ばし、事業の柱の1つにしていきたいと考えています。

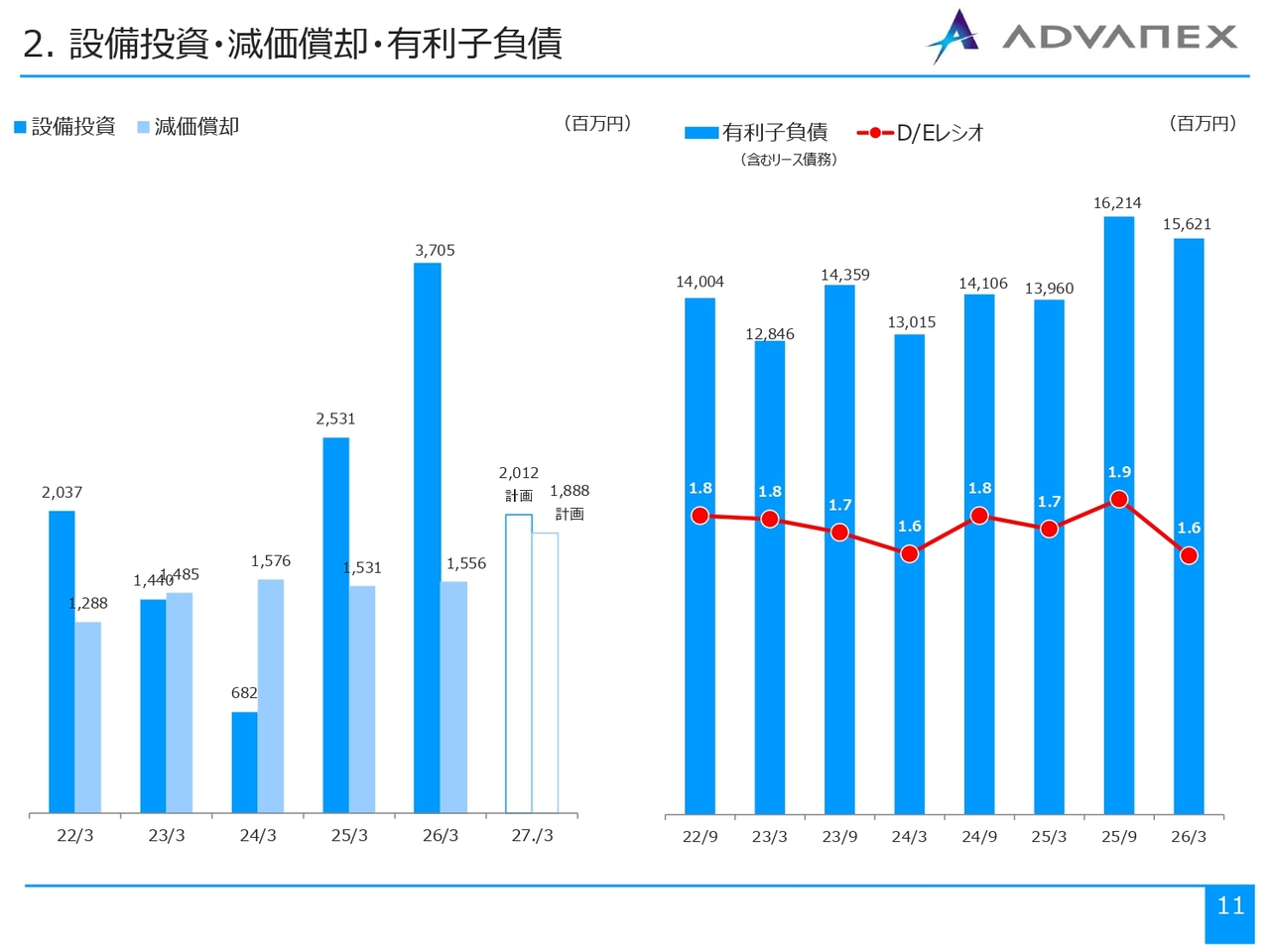

2. 設備投資・減価償却・有利子負債

このスライドは、お詫びする内容となります。現在進行中の中期経営計画(中期経営計画)におけるKPIで、唯一達成が困難な項目が、有利子負債残高です。

ただし、課題であったさまざまな負の部分を大きく改善することができ、将来の見通しが立つようになってきました。

また、いくつかの業界では、当社にとって非常に有利な方向に動き始めていることが確認できており、昨年と一昨年の2年間で約60億円強の設備投資を実施しています。

もともと、この設備投資は想定していませんでした。しかし、将来を見据える中で、ビジネスをしっかり確立していくために必要な投資であると判断しました。また、現在では工場を建設する場合も、設備を購入する場合も、コストがどんどん上昇しています。

これらを踏まえ、1年後、2年後、3年後に予定していた設備投資をかなり前倒しで実施しました。さらに、新たなビジネスに対応する技術開発や設備の開発にも積極的に取り組んできました。この結果、設備投資が当初の想定よりも大幅に増加しています。

設備投資が増えたことに加え、政府の法令に関する話として、旧下請法、現行の取引適正化法の改正により、もともと120日の支払いサイトで対応していたものがいったん60日に短縮され、さらに今年1月からはゼロ日となり、4ヶ月分のサイト短縮を余儀なくされました。

こちらは、ある程度キャッシュで対応する方法を選択したため、その分有利子負債の残高が膨らんでしまった点については、事情としてご理解いただければと思います。

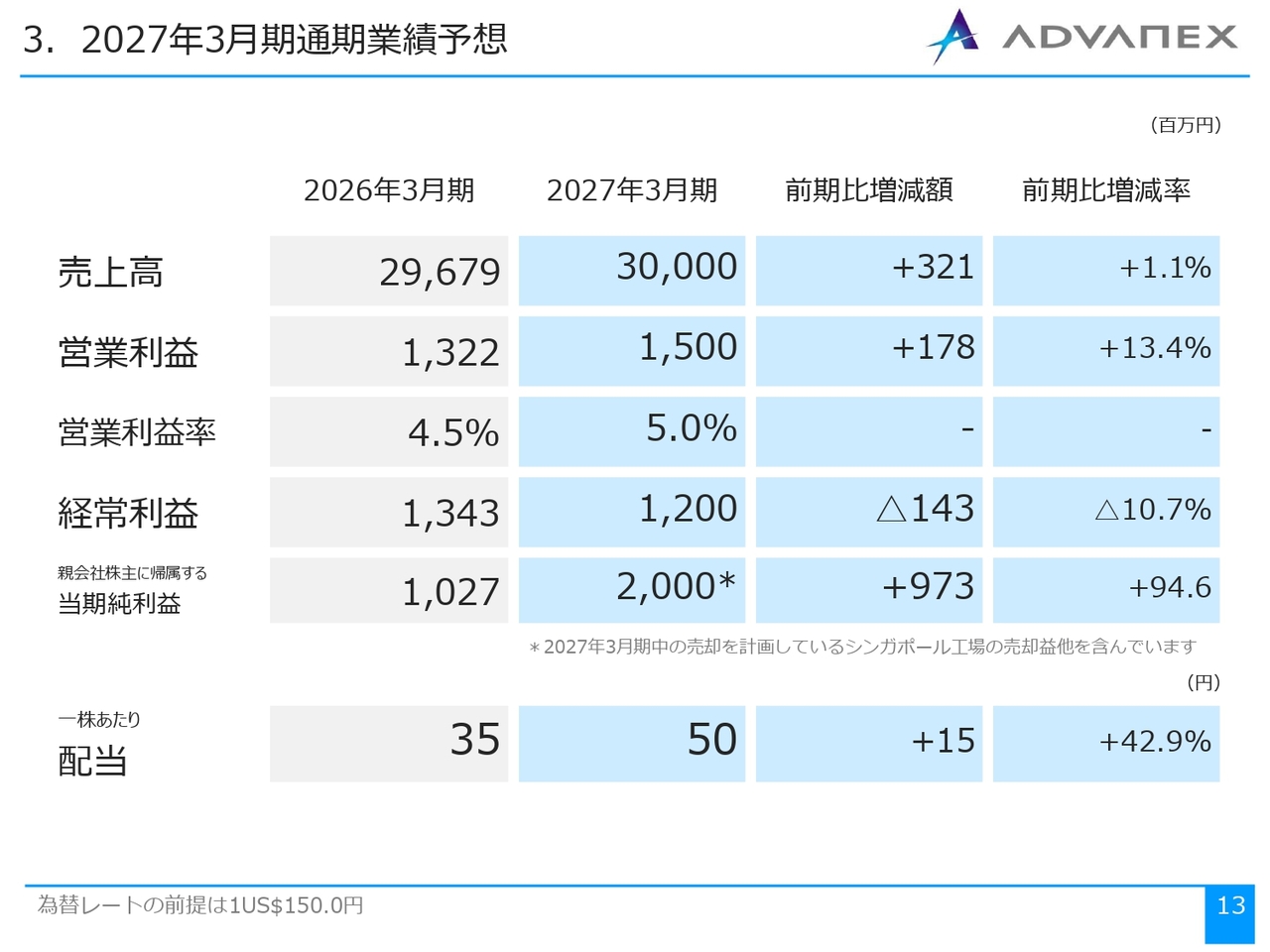

3. 2027年3月期通期業績予想

2027年3月期の通期業績予想です。中期経営計画は、次の飛躍に向けた最後の準備期間と位置づけています。

伸び率が小さいため、「こんなものか」と感じられるかもしれませんが、ここでしっかりと踏ん張りながら、2028年3月期以降の大きな飛躍に備える期間とご理解いただければと思います。

売上高は300億円、営業利益は15億円、経常利益は12億円、当期純利益は20億円を計画しています。なお、経常利益の減少は為替差益を見込んでいないためであり、為替差益を考慮すれば増益となる見通しです。

当期純利益がやや大きくなっていますが、上期中にシンガポールの工場売却が完了する見通しで、売却益が計上されることから当期純利益が増加しています。

これらを踏まえ、配当は中期経営計画で設定したKPIである50円を目指していきたいと考えています。

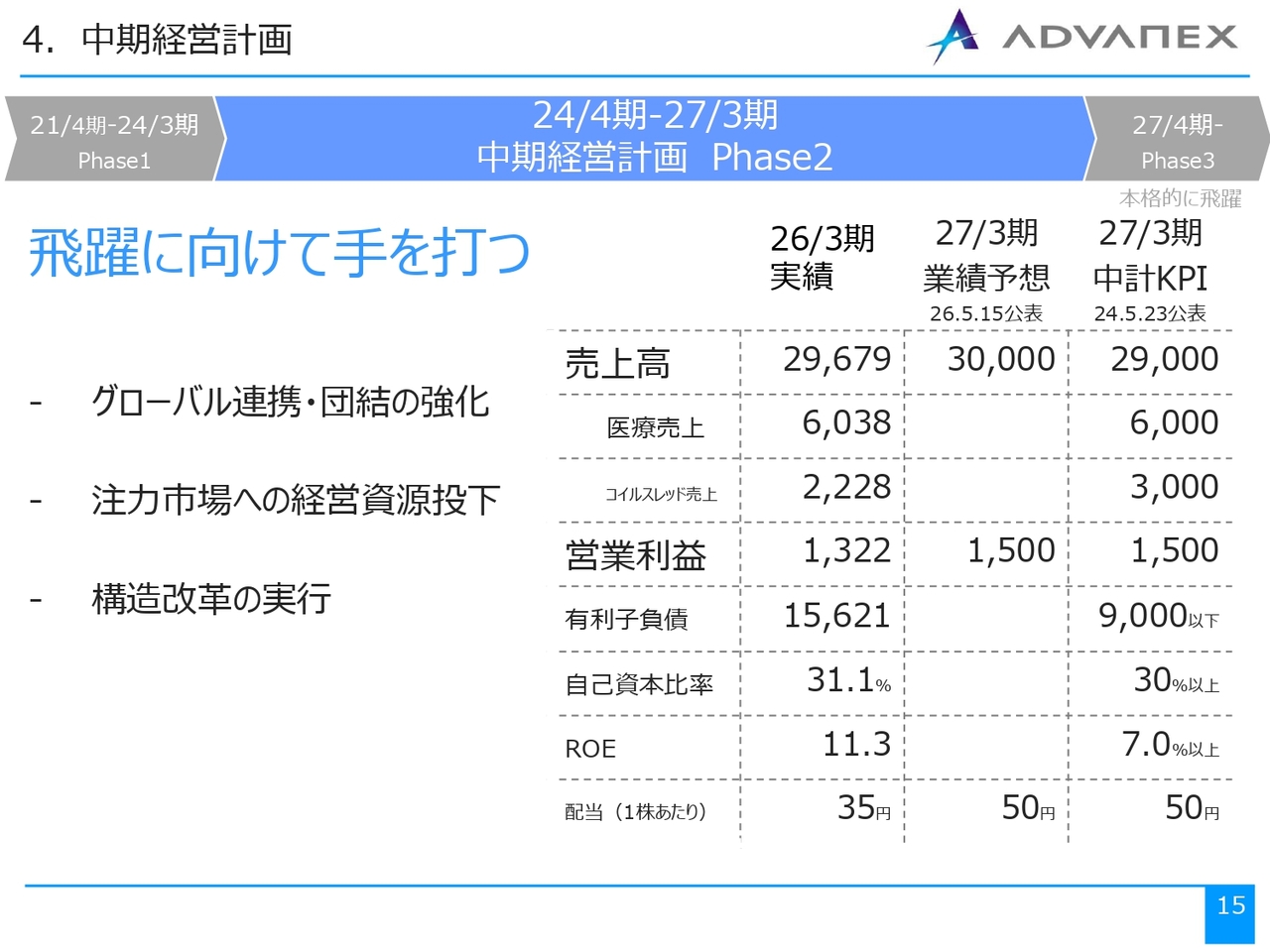

4. 中期経営計画

中期経営計画の進捗について、簡単にお話しします。

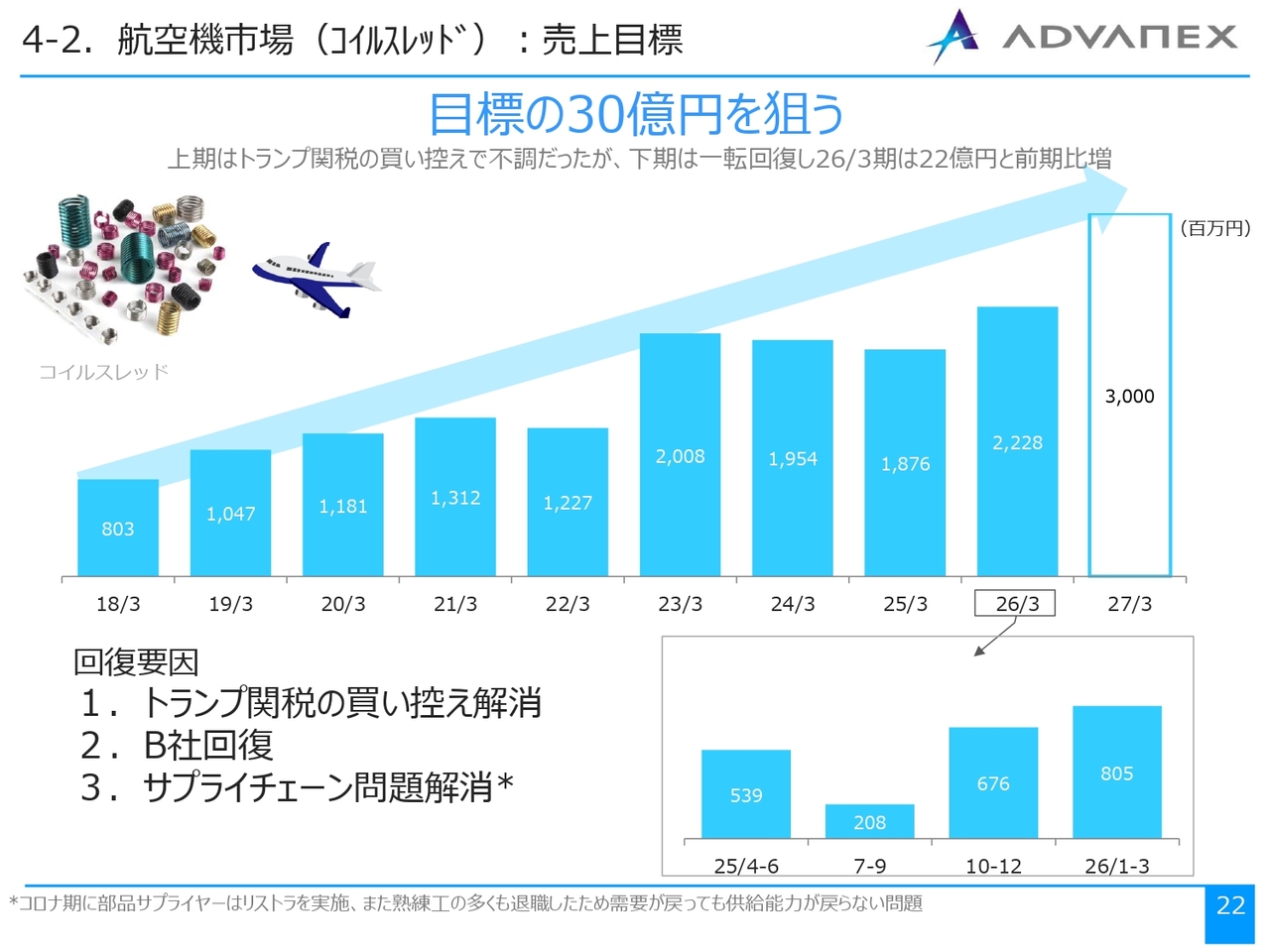

売上高は、計画を達成できる見込みです。医療部門は、すでに計画をクリアしています。一方でコイルスレッド部門はもう一息ですが、なんとか30億円に近づけたいと考えています。こちらについては、後ほどもう少し詳しくお話ししたいと思います。

営業利益は達成可能であると見込んでいます。自己資本比率、ROE、配当も、KPIをほぼ達成できる見通しです。ただし、唯一「ごめんなさい。できません」と今から言及しなければならないのが、有利子負債残高です。

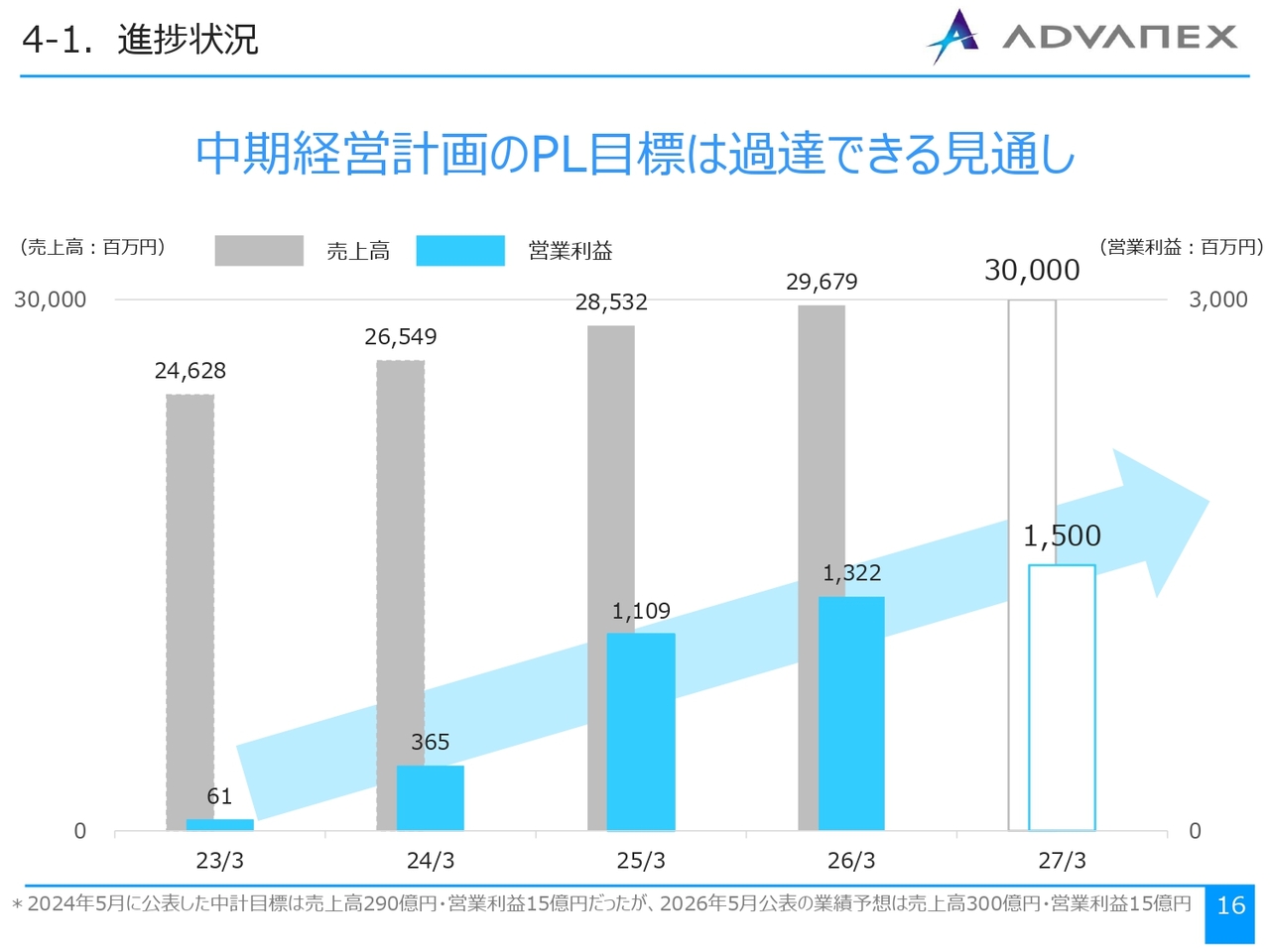

4-1. 進捗状況

進捗状況です。PL目標の売上と営業利益はほぼ順調に推移しています。

市況の中で「もっと右肩上がるのではないか」というご指摘をよくいただきますが、トップラインよりも利益率を向上させることを目標としています。地道に取り組み、最終年度の達成を目指していきたいと考えています。

次の中期経営計画では、さらに大きな成果を上げられるような数字をお示ししたいと思います。

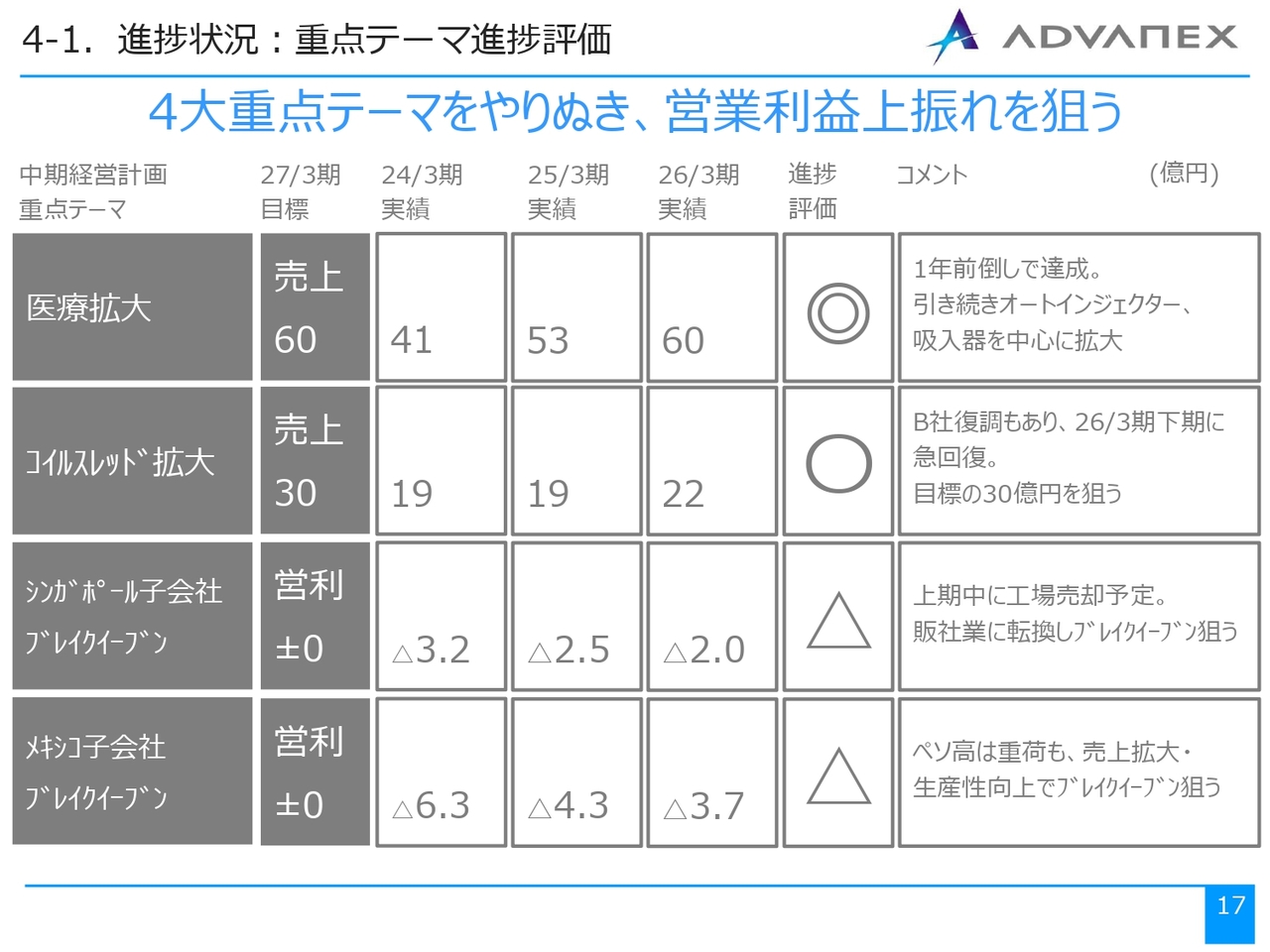

4-1. 進捗状況:重点テーマ進捗評価

4大重点テーマについてご説明します。

医療拡大は達成しました。今年度はさらに成長すると見込んでいます。また、コイルスレッド拡大については、今年度中に30億円の売上を達成したいと考えており、目標に近づけるよう努力していきます。

シンガポールは上半期まで費用が先行するため、ブレイクイーブンの達成は難しいかもしれませんが、今年度中に来年度以降の黒字を確定させたいと考えています。

さらに、メキシコについても今年度中に目処を立て、2027年度以降の黒字化を確実に進める計画です。

4-2. 医療市場:売上目標

医療関連分野についてお話しします。目標の60億円を達成しましたが、さらに事業の拡大を計画しており、次期中期経営計画では具体的な数字をお示ししたいと考えています。

アドバネクスグループとして、どの程度の規模やシェアを目指すのかも、次期中期経営計画でしっかりと示す予定です。

4-2. 医療市場:グローバル体制の優位性

当社のグローバル体制の優位性についてです。特に医療分野では、日系メーカーでは武田薬品工業社が世界トップ10の10位程度で入るのみで、上位は欧米のメガファーマが独占している状況です。

さまざまな医療機器や医薬品を含めて、海外市場のほうがスピードは速く、圧倒的なボリュームがあります。

当社も欧州・北米の先発品(特許)への採用実績を基に、グローバル体制の優位性を活かし、中国や東南アジア、インドなどのジェネリック向け受注にもつながる、具体的な相談や計画が進行中です。

スライド中段には、グローバル連携効果が非常に高い航空機や自動車について記載しており、こちらも確実に対応していきます。

ただ、先ほどの医療分野とは異なり、特に日本国内、具体的には名古屋地区の刈谷でさまざまな開発や相談を行い、グローバルに展開していく流れです。医療分野とは少し違ったアプローチになります。

一方、OAや精密機器・家電は非常にローカルなビジネスとなります。当社はグローバル体制を有利に活かすためにも、医療分野に特化しています。

実際に、世界各地で「国際展示会(CPHI)」という医療展示会が開催されています。ミラノや上海、パリ、フランクフルトなど、さまざまな地域で開催されていますが、当社グループをあげて参加し、各地で多くのビジネスの話を進める場を得られるようになってきました。今後も継続していきたいと考えています。

4-2. 医療市場:使い捨て医薬品デバイス

こちらのスライドは、前回からご説明している使い捨て医薬品デバイスについてです。現在、当社はディスポーザブルデバイスをキーワードに、医療ビジネスを進めています。

特に、注射・注入関連デバイスではオートインジェクターやペンインジェクター、そして以前から取り組んでいる点滴注射用の留置針があります。

呼吸器系・吸入投与デバイスとしては、前回はばね式のドライパウダーやソフトミストをご紹介しました。以前はガス噴霧、ガス系のデバイスを扱っていました。今回これを新たに挙げた理由については、後ほどあらためてお話しします。

また、検査・測定デバイスでは、血糖値を自動測定するグルコース測定や血液測定用のランセットといったものがあり、このような使い捨てデバイスの開発に全力で取り組んでいきます。

4-2. 医療市場:グローバル並行生産

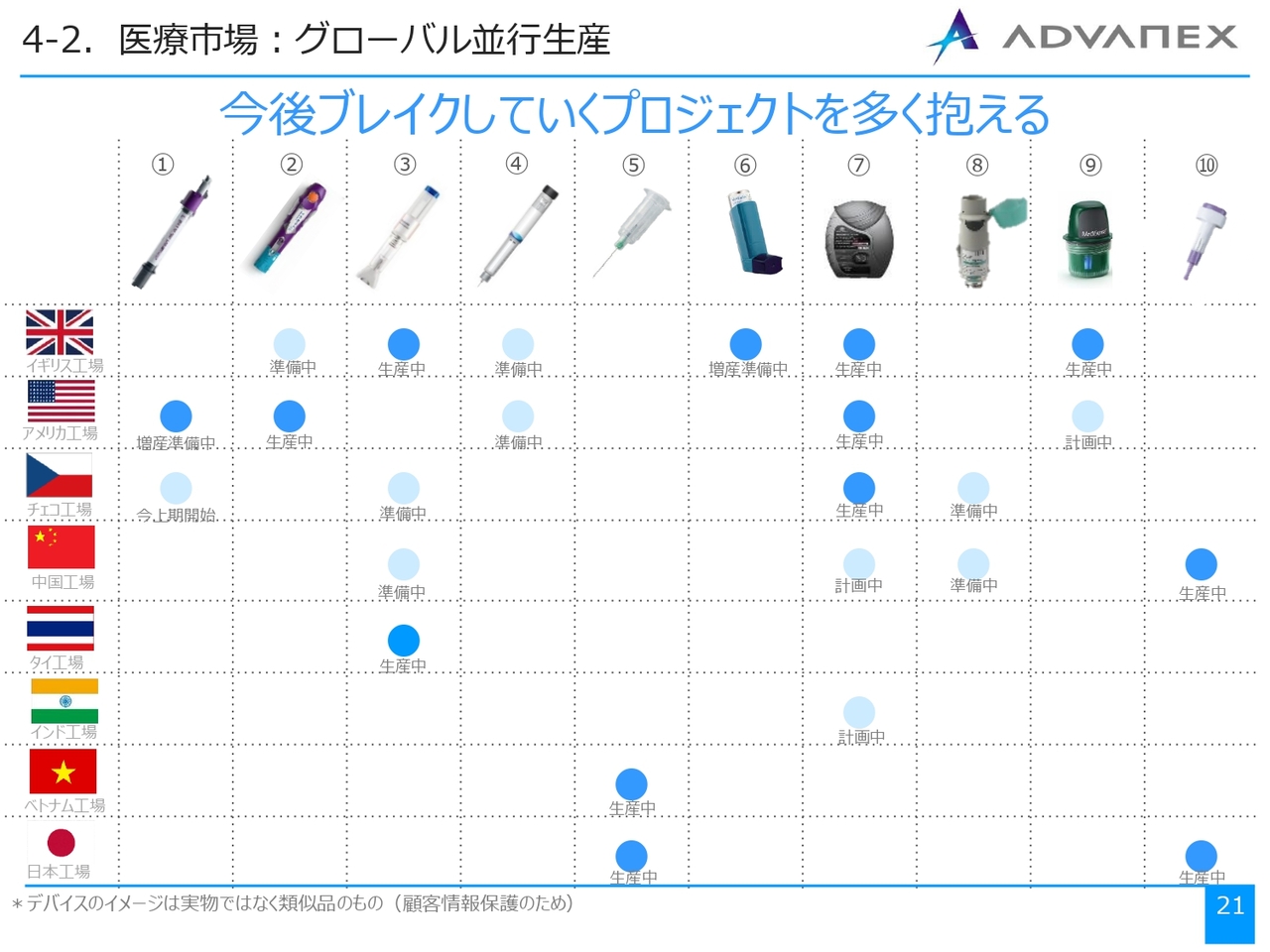

昨年ご説明した内容から進展があった点についてご説明します。

まず、オートインジェクターの分野では、糖尿病や肥満薬としての需要が非常に拡大している部分です。アメリカでは工場の増設が間もなく完了し、増産に向けた準備をさらに進めています。これらの動向は、下期以降の月次の数字に反映されてくると考えています。

また、チェコでも生産準備および量産体制が整いました。メーカーとの協議の中で、6月のスタートを予定しています。6月以降、特に下半期には、チェコにおいてもオートインジェクターの量産が開始される予定です。

スライド②のデバイスは、同様にオートインジェクターですが、アトピーなどの皮膚治療用インジェクターです。前回は「イギリスとアメリカで準備中です」とご説明しましたが、すでにアメリカでの生産が開始されています。ディレイしているイギリスでも、生産を開始する予定です。

スライド④のペンインジェクターのばねは、丸い「ウェーブスプリング」といわれるものです。先ほど「肥満薬、糖尿病用の薬剤であるインジェクターが伸びています」とお話ししましたが、これはアメリカを中心に「1回使用して捨てる」形式のビジネスとして拡大しています。

一方、ヨーロッパは環境問題への配慮が厳しいため、「複数回打てるものを考えなさい」と言われており、その複数回使用可能なインジェクターが、この④にあたるものです。

このモデルでは、ばねの形式が若干変更されます。ウェーブスプリングは技術的に難しいものですが、こちらも準備を進めています。現在、先行してイギリスではサンプル量産を間もなく開始する段階にあります。

スライド⑤は、前回お伝えしそびれた留置針についてです。日本とベトナムで生産を行い、すでに量産しています。

次に、ガスインジェクターについても、これまで紹介してきませんでしたが今回からあらためて取り上げています。ガス式はドライパウダーやソフトミストに取って代わられていく方式と思っていましたが、予想に反して顧客からさらなる増産のご相談がありました。

また、ドライパウダーの生産はイギリス、アメリカ、チェコで進められています。昨日の情報によると、さらにイギリスまたはチェコで「ラインの増産を検討してほしい」という相談がメーカーから来ています。

「ドライパウダーからソフトミストに代わる」と言われているとはいえ、先ほどのガス同様、ドライパウダーの需要もまだまだ伸びていく見込みです。ドライパウダーは現在計画中としている中国やインドでも「同様の製品生産の検討を行いたい」というご相談を新たにいただいています。

スライド⑨の血糖値測定器も量産を目前に控え、イギリスで準備が整っています。

4-2. 航空機市場(コイルスレッド):売上目標

医療分野では「ディスポーザブル」をキーワードに、引き続き伸ばしていく分野であると認識しています。こちらのスライドは、航空機市場(コイルスレッド)についてです。

足元では北米のB社がさまざまな問題を引き起こしたほか、イギリスで製造した製品がアメリカを経由してお客さまに届くこと、トランプ関税の影響が非常に大きく、前期の前半は需要が停止しました。現在、足元ではようやく回復しており、ここをしっかりと進めていきたいと考えています。

従来はイギリス主導でさまざまな戦略を進めてきましたが、あらためて日本本社主導でもう一度立て直す必要があります。

例えば生産技術に関しては、日本メーカーとの専用機械設備の共同開発を行い、すでにプロトタイプ第1号機が完成しました。現在、最終調整を進めていますが、量産機も発注済みであり、今後は日本で製造した専用設備が順次増えていく予定です。

また、販売戦略についても、これまでは特定のディストリビューターが中心でしたが、新たなディストリビューターとの提携を随時進めています。日本国内でも一部、業者との提携を進めていこうと動いています。

まずは技術戦略をしっかりと生産基盤を固めつつ、販売戦略をさらに広げ、B社だけに依存しないビジネス展開を進めています。

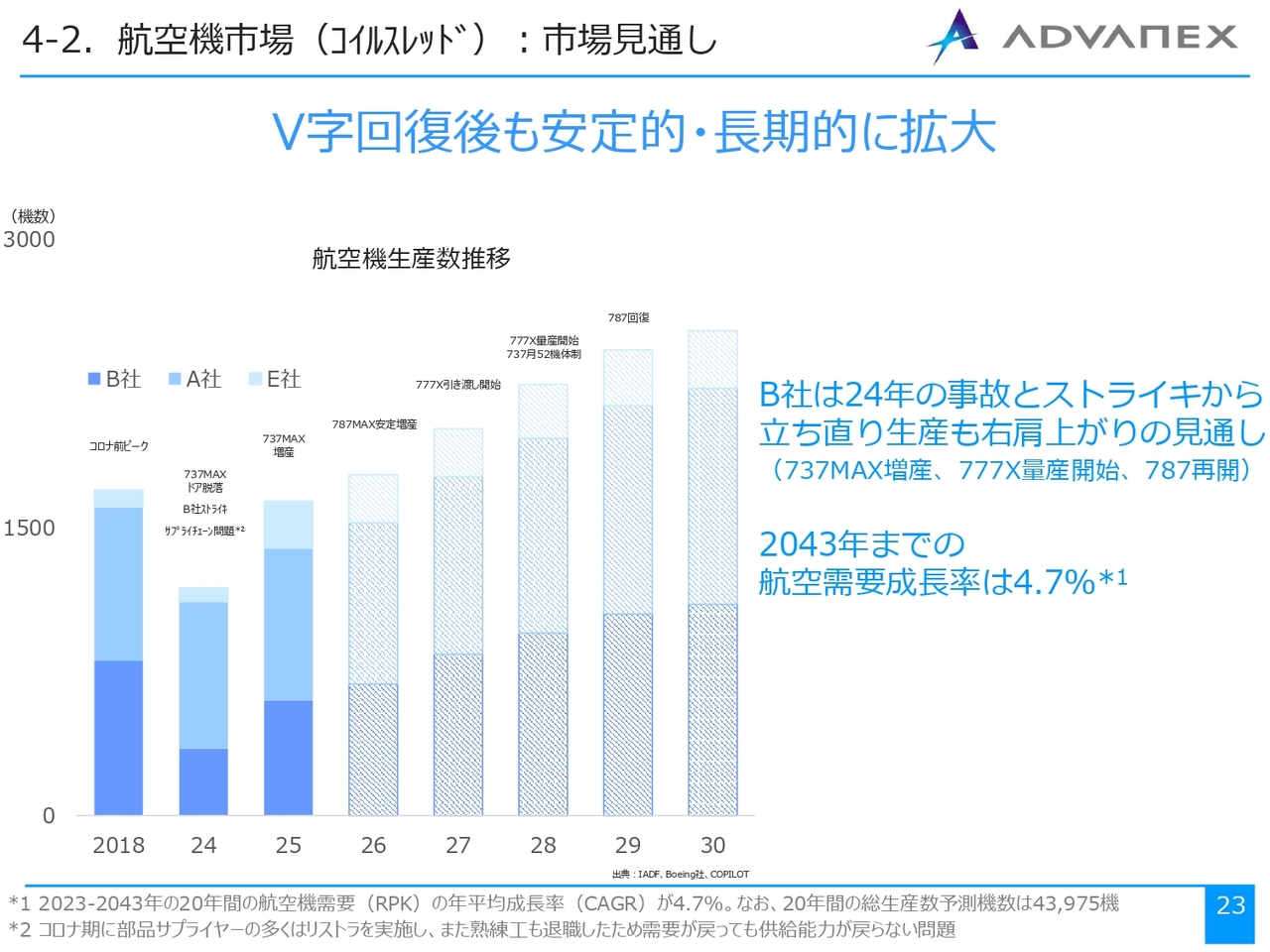

4-2. 航空機市場(コイルスレッド):市場見通し

飛行機の需要計画についてです。まだまだ生産、および飛行機の数が増加することに伴ってメンテナンスの量も増加すると考えています。

飛行機のメンテナンスでは、都度コイルスレッドを取り外して付け替える作業が行われます。ビジネスやマーケットのさらなる成長が予測される中で生産技術や販売戦略を確立し、具体的に進めていきたいと考えています。

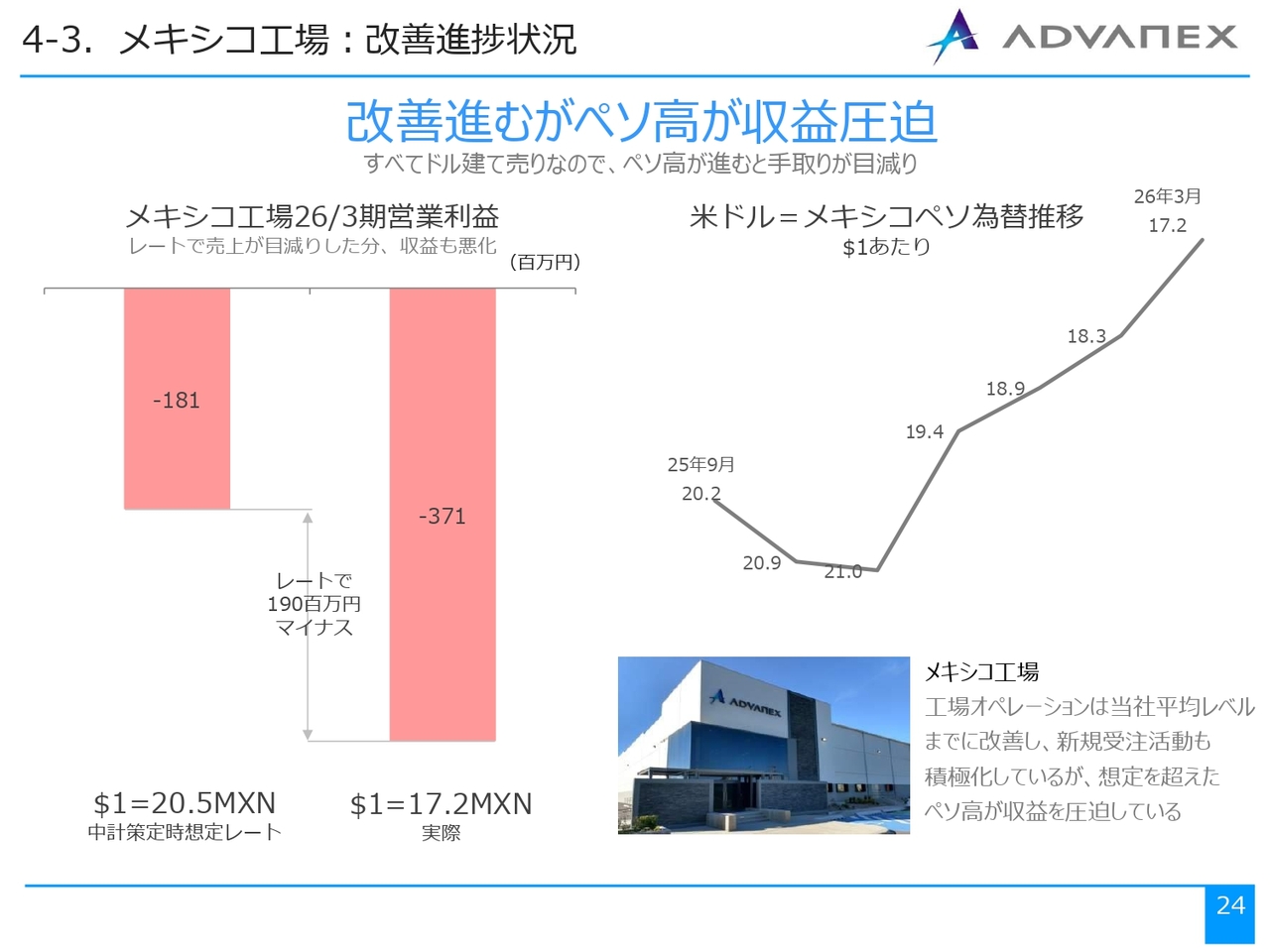

4-3. メキシコ工場:改善進捗状況

メキシコについてご説明します。先ほど為替についてお話ししましたが、前期は最終的に3億7,100万円の営業赤字となっています。

事業計画を立ち上げた際には、1ドルを20.5MXNで計画していましたが、足元ではペソ高が進行しており、1ドル=17.2MXNまで進んでいます。

この為替レートの影響により、営業利益は約1億9,000万円ほど押し下げられました。つまり為替が20.5MXNのままであれば、営業利益は1億8,000万円程度に抑えられていたと考えられます。

なお、1億8,000万円の営業利益の一方で、営業外収益として1億7,000万円の為替差益を計上しており、経常利益ベースではほぼトントンの結果となっています。為替による影響はあるものの、本業に関しては非常に順調に改善活動が進み、改革の成果を上げています。

また、従業員数について、ピーク時には260名を超える状況でしたが、現在はおおよそ160名まで減少し、約100名の削減を終えています。この削減の多くは、余分な検査や品質問題によって必要だった検査が改善されたことで、間接要員が減少したためです。

変動費率も、一時は60パーセントを超える時期もありました。昨年の実績も56パーセントでしたが、足元では45パーセント程度まで改善されています。変動費率が10パーセント以上改善することは、非常に大きな収益改善効果であるとご理解いただけるのではないかと思います。

このように、本業部分や実績についてはしっかりと改善が進んでいる点を、今日はご理解いただければと思います。

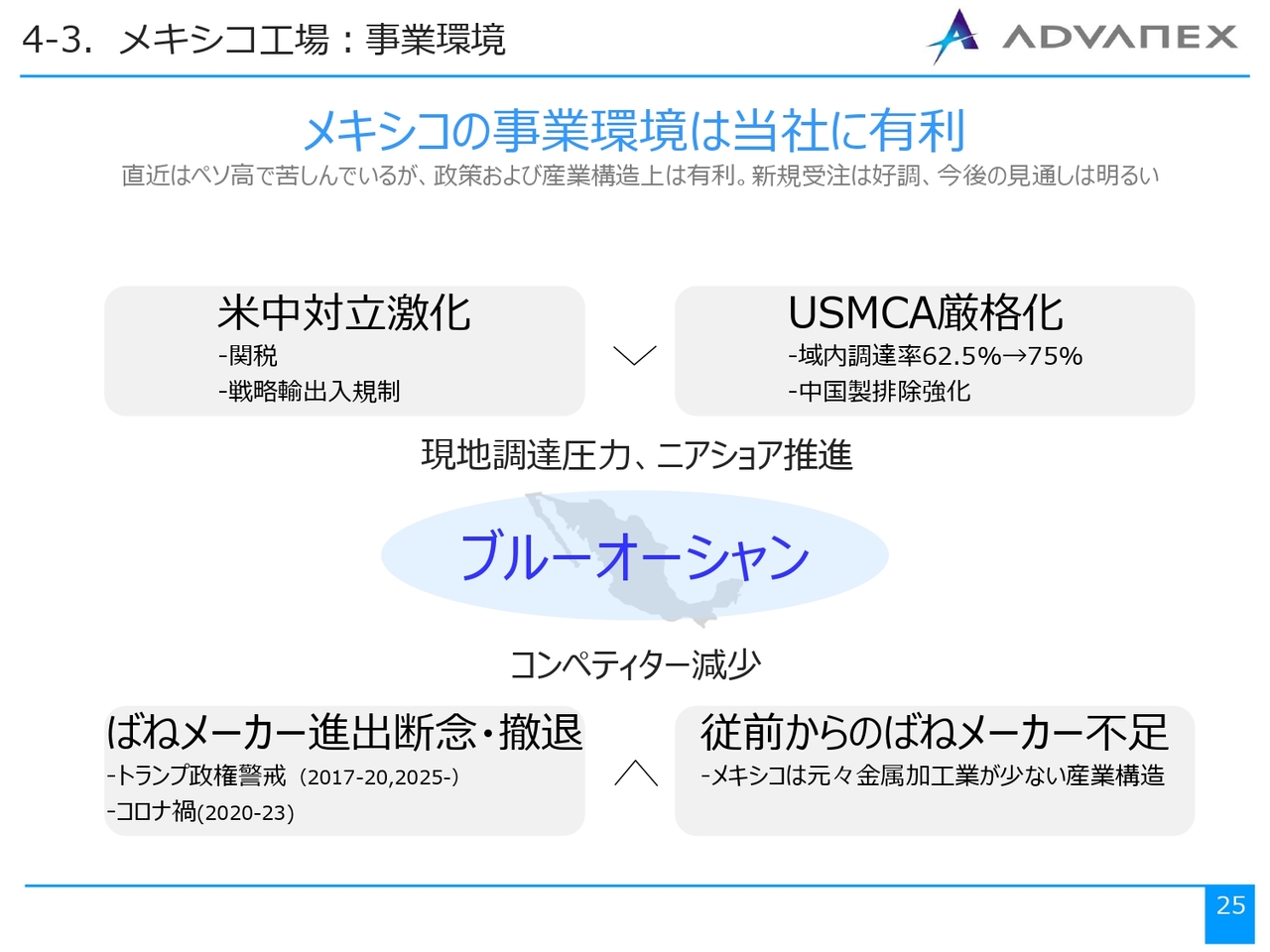

4-3. メキシコ工場:事業環境

一方で、事業環境については、米中対立の激化が懸念されています。足元では中国での活動を進めていますが、今後米中対立がどのように進展するのかは不透明です。

また、米国・メキシコ・カナダ協定(USMCA)の厳格化や、トランプ政権への警戒感を強めたこと、新型コロナウイルスの影響もあり、多くのばねメーカーがメキシコ進出を断念したり、その後撤退したりというケースも増えています。

さらに、メキシコでは従前からばねメーカーの不足が指摘されていますが、先ほど朝田が述べたように、ばねに関しては海外メーカーの数が次第に減少しています。メキシコで競合するばねメーカーも、非常に少ない状況です。

そのため、現在、多くのお話をいただいています。我々としては、選りすぐりの良い案件に限ってお受けするかたちで進めています。

ただし、自動車関連が多いため、量産開始は2年後から3年後となることが多く、来年度にはこの点が反映され、2027年度以降黒字化できる体制が整っているとご理解いただければと思います。マーケットの状況としては、現在、非常に良好です。

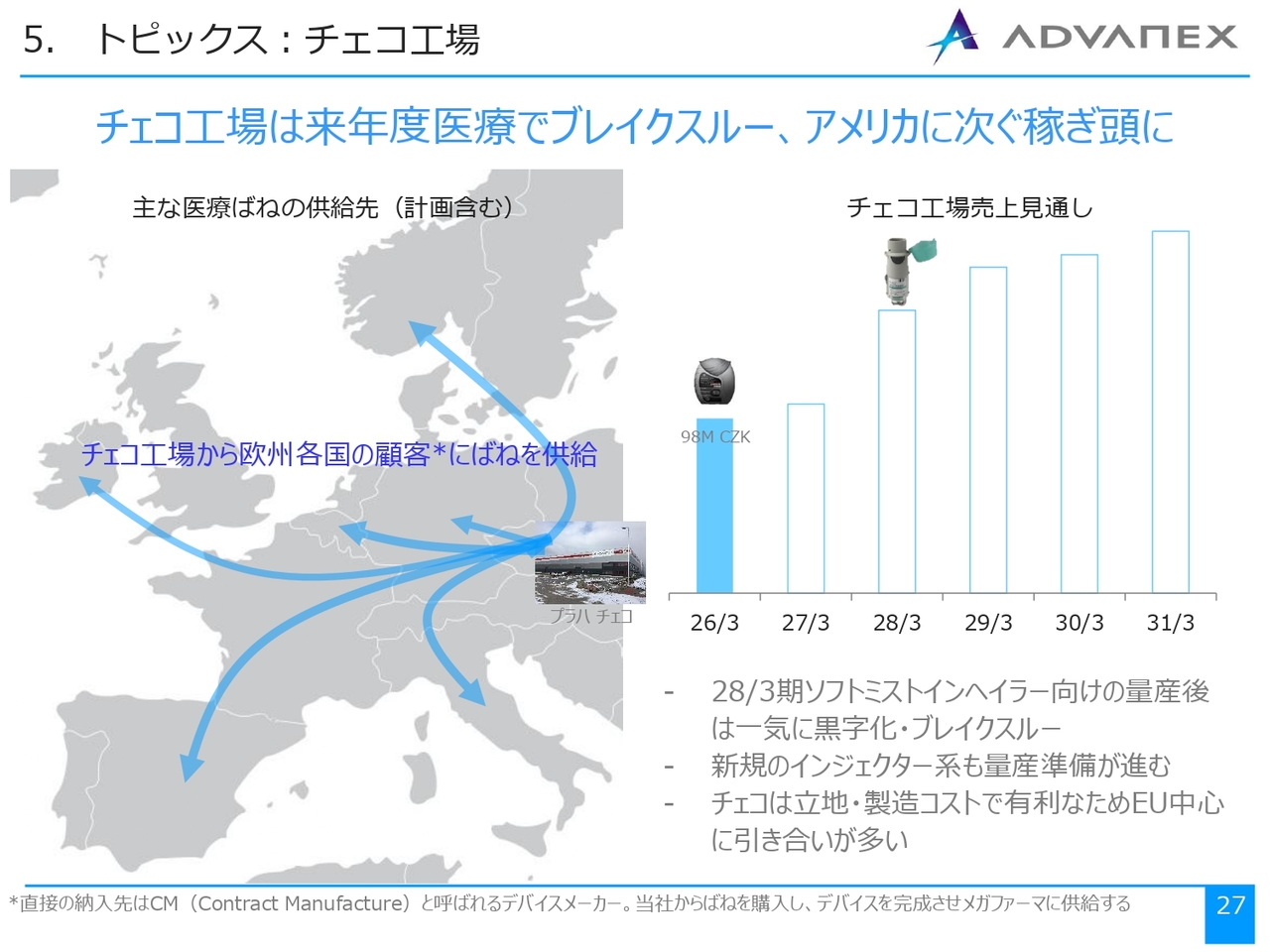

5. トピックス:チェコ工場

トピックスです。チェコもこれまでターゲットを自動車市場にしたり、精密機器市場にしたりと右往左往していましたが、欧州においても医療分野に特化して進めていくことが適切だという判断のもと、現在は医療に特化したビジネスを立ち上げています。

手始めに、アメリカで展開しているオートインジェクターの取り組みを開始し、その前にはドライパウダーインヘイラー向けもすでに事業に着手しています。

次に、ソフトミストインヘイラー向けの事業立ち上げを準備しており、本格的な量産は今年度の下半期以降、来年度に向けてスタートする予定です。こちらが順調に立ち上がれば、アメリカに次ぐ稼ぎ頭になると期待しています。

今後さらに、医療分野のビジネスは特に欧米での動きが大きいため、話を進めるのはイギリス、量産体制はチェコといったように、役割分担や棲み分けを図りながら、チェコをしっかりと活かしていきたいと考えています。

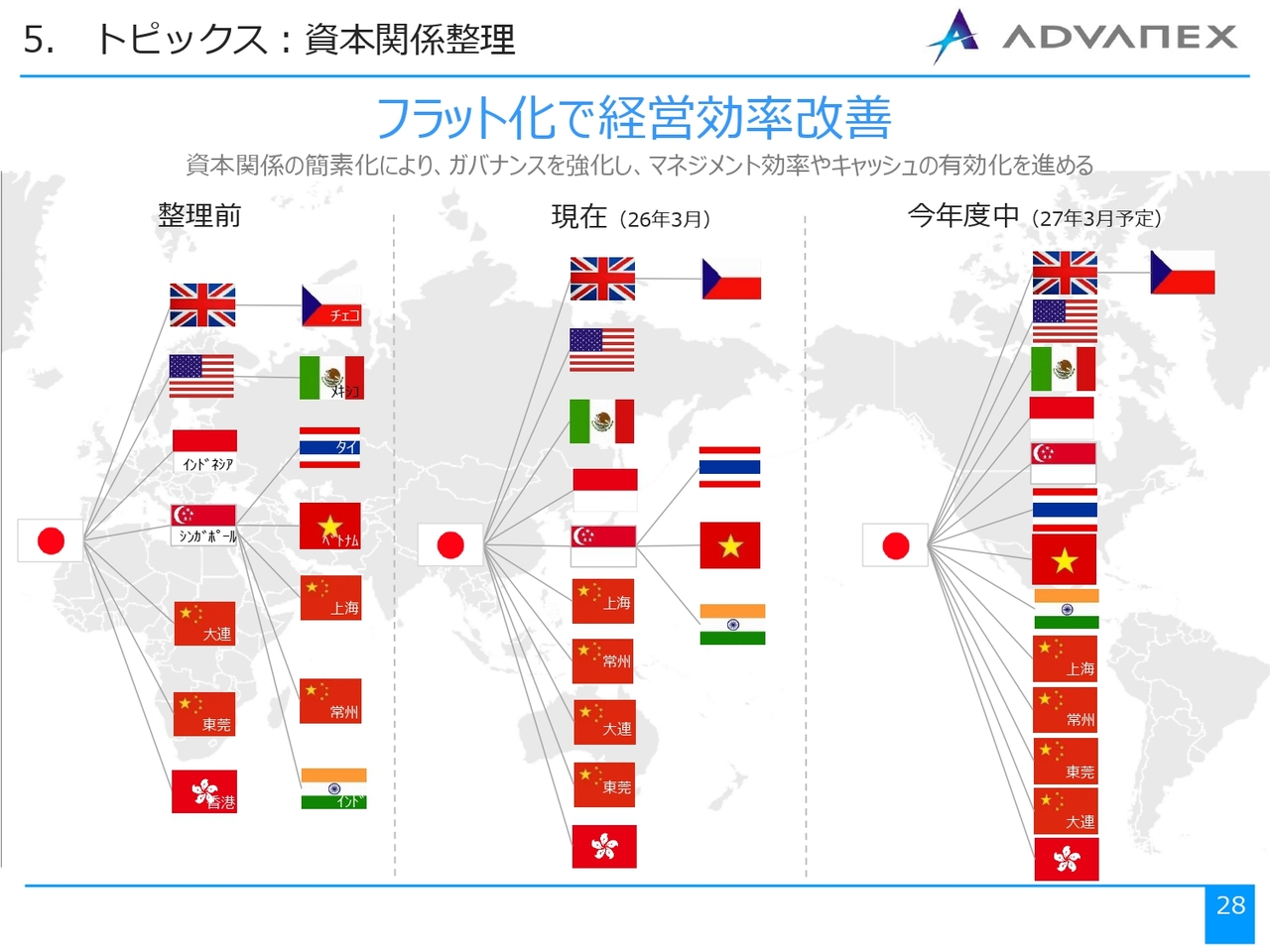

5. トピックス:資本関係整理

資本関係の整理についてです。整理前は、チェコがイギリスの下に、メキシコがアメリカの下に、タイ、ベトナム、上海、常州、インドがシンガポールの下にぶら下がっているような資本関係でした。これでは、日本から直接的なガバナンスを働かせることが困難でした。

まずはこの点を改善するために、現状ではイギリスとチェコの関係は変わっていないものの、シンガポールの下のタイ、ベトナム、インドについては、資本関係の整理を進めています。

一方、メキシコや中国での一体的な構造改革を進めなければならない上海、常州は、早々に日本の下に直接ぶら下げるかたちで調整しました。

足元ではタイ、ベトナム、インドの資本も日本直轄とするべくスライド一番右側のように位置づる準備をしており、今年度中に完了する予定です。この整理によって日本を中心にしっかりとガバナンスを効かせながら、経営効率を上げ、キャッシュの有効化など、さまざまな事業を進めていきたいと考えています。

5. トピックス:その他

自動車に関しては、まだまだ新たな領域が多いビジネスです。

特に当社の場合、軽量化の流れの中で樹脂材やカーボン材の締結部品を補強するインサートカラーや、アルミのねじ穴を補強するコイルスレッドなどをグローバルに展開しています。

こちらに加えて、将来的には具体的にお伝えできないところもありますが、付加価値の高い、CASEへの対応などにも注力していきます。足元では「安全」「快適」というテーマに関連するセンサー分野を引き続き伸ばしていきます。ここは、EV化による影響をあまり受けない領域です。

もちろん、EV向けのバスバーやリードフレームも一部手掛けていますが、サイズの規模が大きいものはコストおよびリスクが高いため、当社の得意分野に特化して進めています。自動車分野は引き続き事業を継続しますが、付加価値の高い製品にある程度注力する方針です。

地域別の動向として、シンガポール工場の閉鎖はすでに完了し、上期中の売却を見込んでいます。インドネシアおよびインドでは黒字化を達成し、今後も安定して黒字を継続すると見ています。中国市場は経済的な課題などがありますが、現時点では想定以上に堅調に進んでおり、構造改革を着実に推進していきます。

5. まとめ

最後にまとめです。医療分野は現在成長過程にあり、オートインジェクター以外の有望なプロジェクトも次々と積み上がってきています。すでに量産に向けた準備が進んでいるものもあり、さらなる成長を目指していきます。

航空機向け分野では、B社の復調に加え、新たな販売網の構築によって再び成長路線に乗せていきます。

メキシコ工場では、さまざまな課題があるものの、損益分岐点突破をしっかりと目指していきます。

最後に、2027年3月期は中期経営計画の最終年度にあたります。KPIの着実な達成や有利子負債残高以外の目標は確実に達成していきたいと考えています。

以上で、私のお話を終わります。ご清聴ありがとうございました。

質疑

新着ログ

「金属製品」のログ