株式会社ビューティ花壇 2019年6月期第2四半期決算説明会

ビューティ花壇、上期は増収減益 19年5月に花門フラワーゲートの株式取得予定

2019年6月期第2四半期決算説明会

三島美佐夫氏:本日はご出席いただきまして、ありがとうございます。それでは、株式会社ビューティ花壇の2019年6月期第2四半期決算説明会を始めさせていただきます。説明は、私三島からさせていただきます。どうぞよろしくお願いいたします。

Agenda

それでは、本日の説明内容をご案内いたします。まず2019年6月期第2四半期の業績ハイライト、次に各事業部における傾向と対策、そして中期経営計画の進捗、最後に株主還元についてご説明いたします。

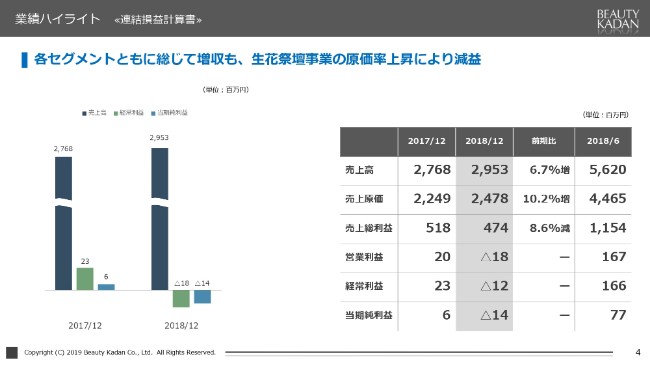

業績ハイライト 《連結損益計算書》

それでは、2019年6月期第2四半期の業績ハイライトについてご説明申し上げます。

4ページをご覧ください。ご覧のとおり、グループ全体では前年同期比で増収減益となりました。当第2四半期につきましては、生花祭壇事業は引き続き堅調に推移し、生花卸売事業、その他の事業も増加した一方で、ブライダル装花事業が横ばいで推移いたしました。

その結果、売上高は29億5,300万円。一方で営業利益は、生花祭壇事業において、期の前半の原価率が上昇したことにより、マイナス1,800万円。経常利益はマイナス1,200万円、当期純利益につきましてもマイナス1,400万円となりました。

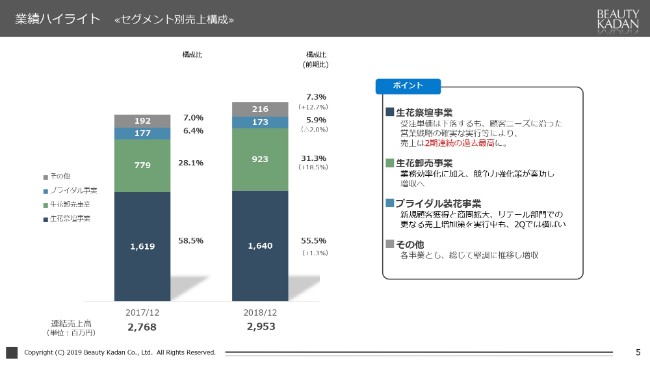

業績ハイライト 《セグメント別売上構成》

次に、売上高の内訳についてご説明いたします。5ページをご覧ください。

生花祭壇事業は、前年同期比で1.3パーセント増となり、当期間において2期連続で過去最高となる16億4,000万円。

生花卸売事業は堅調に推移いたしまして、18.5パーセント増となる9億2,300万円。

ブライダル装花事業は、リテール部門の売上は増加したものの、やや低調に推移して2パーセント減となる1億7,300万円。

その他の事業は、総じて堅調に推移いたしまして、12.7パーセント増となる2億1,600万円となりました。

業績ハイライト 《セグメント別決算概況》

次に、セグメント別の決算概況についてご説明いたします。6ページをご覧ください。

ご覧のとおり、売上・利益ともに前期同様、生花祭壇事業が牽引するかたちになっておりますが、同事業においては期の後半には持ち直したものの、前半において仕入原価が上昇したことによる減益となりました。

生花卸売事業につきましては、これまでの施策が奏功し、前期より売上高は堅調に推移しておりますが、期の後半において輸入の卸売部門における卸売単価の下落、利益率のダウンが影響いたしまして、減益となりました。

それ以外の事業につきましては、ブライダル装花事業は横ばい、その他の事業につきましては増収となり、赤字幅は縮小いたしました。

この結果、全体の営業利益は生花祭壇事業の減益が影響し、1,800万円のマイナスとなりました。

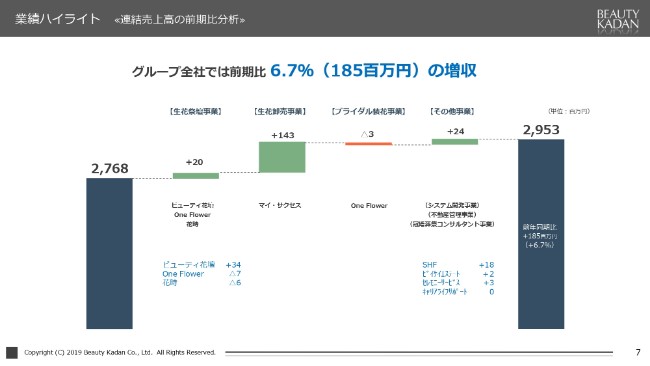

業績ハイライト 《連結売上高の前期比分析》

続いて、連結売上高の前期比分析でございます。7ページをご覧ください。

生花祭壇事業につきましては、当社を含め、子会社においても引き続き葬儀単価の下落傾向はありましたが、営業所開設の効果が一部出たことと、東北エリアにおいて堅調に推移したこと等から、増収となりました。

生花卸売事業につきましては、前期の下期より回復基調にあり、各施策の効果が出始めまして、1億4,300万円の増収となりました。

ブライダル装花事業につきましては、ほぼ横ばいにて推移し、300万円の減収となりました。

その他の事業につきましては、葬儀関連のシステム開発事業を担うSHFを始め、前期比で総じて堅調に推移したことから増収となっております。

その結果、全体では1億8,500万円の増収となりました。

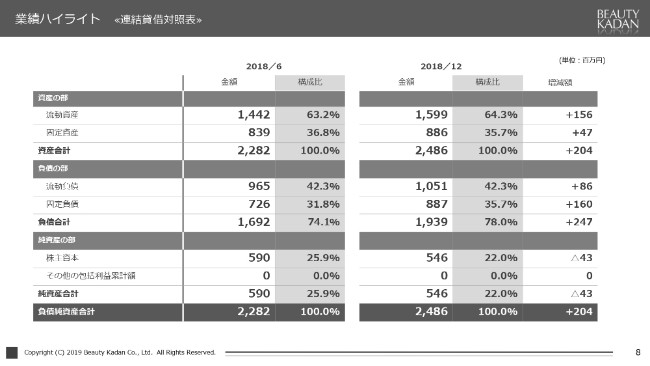

業績ハイライト 《連結貸借対照表》

次に、8ページをご覧ください。連結貸借対照表についてご説明いたします。

当第2四半期末の総資産は、前期末に比べまして2億400万円増加し、24億8,600万円となりました。これはおもに、現金及び預金・売掛金の増加によるものでございます。

当第2四半期末の負債は、前期末に比べ2億4,700万円増加し、19億3,900万円となりました。これはおもに、短期借入金・売掛金の増加によるものでございます。

当第2四半期末の純資産は、前期連結会計年度末に比べ4,300万円減少し、5億4,600万円となりました。これはおもに、利益剰余金の減少によるものでございます。

以上の結果、当第2四半期末における自己資本比率は、前期末の25.9パーセントから、22パーセントとなりました。

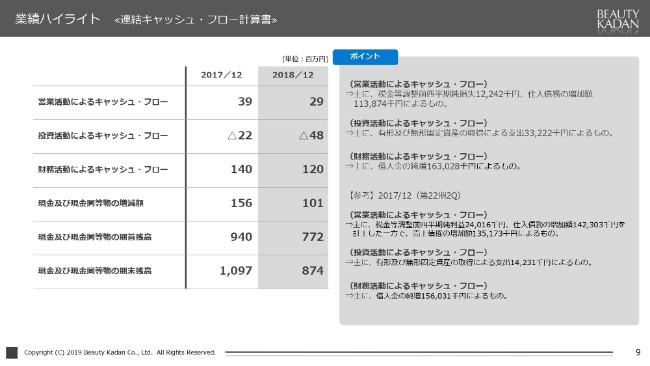

業績ハイライト 《連結キャッシュ・フロー計算書》

次に、9ページをご覧ください。

営業活動によるキャッシュ・フローでございますが、当第2四半期末において、営業活動の結果得られた資金は2,900万円となりました。これはおもに、税金等調整前四半期純損失で1,200万円、仕入債務の増加額で1億1,300万円を計上したことによるものでございます。

次に、投資活動によるキャッシュ・フローでございますが、当第2四半期末において、投資活動の結果使用した資金は4,800万円となりました。これはおもに、有形及び無形固定資産の取得による支出の3,300万円によるものでございます。

次に、財務活動によるキャッシュ・フローでございますが、当第2四半期末において、財務活動の結果獲得した資金は1億2,000万円となりました。これはおもに、借入金の純増の1億6,300万円によるものでございます。

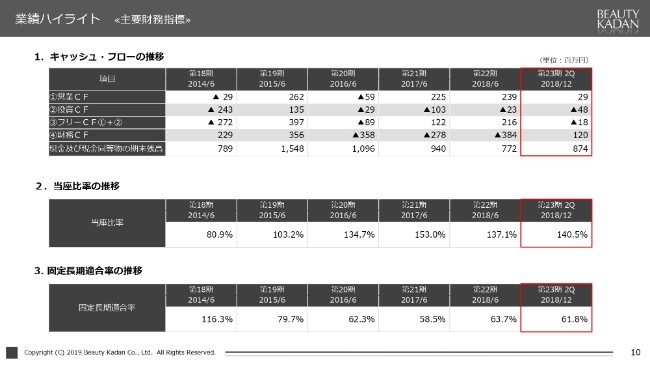

業績ハイライト 《主要財務指標》①

次に、10ページをご覧ください。当座比率につきましては、継続して100パーセントを超え、当期末では140.5パーセントとなりました。

固定長期適合率につきましては、引き続き100パーセントを割り込み、当期末では61.8パーセントとなりました。

業績ハイライト 《主要財務指標》②

次に、11ページをご覧ください。

ネット借入金につきましては、当期末現在は4億4,300万円となり、前期末から4,300万円の増加となりました。営業利益に減価償却費及びその他の償却費を加えたえEBITDAは、当期は700万円となりました。

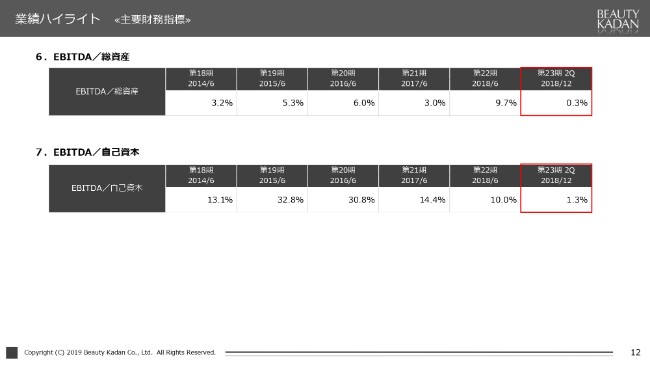

業績ハイライト 《主要財務指標》③

次に、12ページをご覧ください。

EBITDAを分子とした総資産利益率は、0.3パーセントとなりました。また、同じくEBITDAを分子とした自己資本比率は、1.3パーセントとなりました。

花門フラワーゲート社との基本合意書締結

続きまして、13ページをご覧ください。

(2019年)1月18日に公表いたしましたとおり、生花の小売・装飾、観葉植物のレンタル、造園を主たる事業としている花門フラワーゲート社の株式取得へ向けた基本合意書を、同日付で締結いたしました。同社の直近の業績といたしましては、売上高が19億8,100万円、経常利益が約4,200万円でございます。

株式取得の目的といたしましては、同社が行う各事業との連携によって、相互の業容の拡大や物流を含めた業務の効率化、さらには競争力のある商品提供・企画提案力の強化の実現でございます。本件は、5月中の株式取得を目指しています。

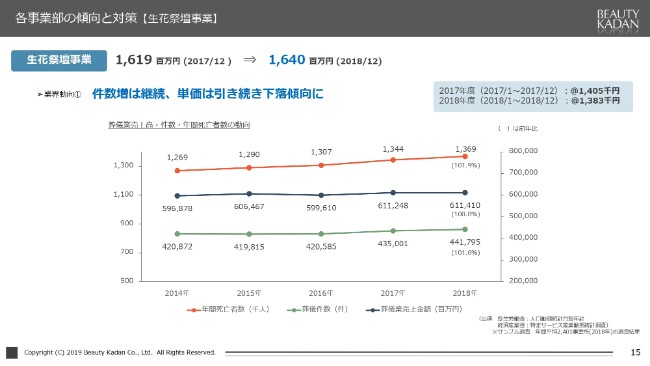

各事業部の傾向と対策【生花祭壇事業】①

続きまして、各事業部における傾向と対策についてご説明申し上げます。15ページをご覧ください。

2019年6月期第2四半期を取り巻く環境といたしましては、厚生労働省および経済産業省公表の数値を見ますと、ご覧のグラフのとおり、赤い線の年間死亡者数・紺色の葬儀事業者の売上高・緑色の葬儀件数のすべてにおいて増加していますが、死亡者数の増加率に対し売上金額がなだらかに増加していることから、その結果、1件あたりの葬儀単価は前年同期の140万5,000円に対しまして、今期は138万3,000円と微減で推移いたしています。

各事業部の傾向と対策【生花祭壇事業】②

続きまして、16ページをご覧ください。

上の折れ線グラフは、ここ20年で見た葬儀会館開業数の推移でございます。2000年時代に入り、その数は減少傾向にあり、かつ小規模化傾向にあります。その結果、下のグラフにもありますとおり、全国の事業所数も減少傾向にあることがうかがえます。

2015年以降の内訳を見ますと、資本金が5,000万円以上の比較的大規模な事業所数が増加傾向にある一方で、それ以下の小規模な事業所は減少傾向にあります。これは、資金力のある事業者が、小規模な会館を積極的に展開していることを反映しているものと想定いたしています。

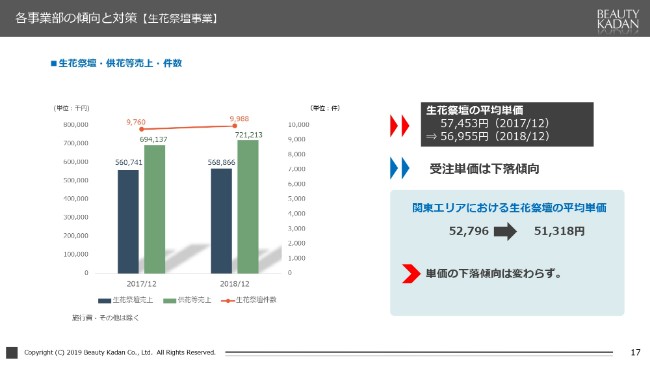

各事業部の傾向と対策【生花祭壇事業】③

続きまして、17ページをご覧ください。当社の生花祭壇と供花の件数の推移でございます。

生花祭壇の平均単価は、近年の傾向どおり前期比で下落して5万7,000円を下回りましたが、ご覧のグラフのとおり、生花祭壇の施行件数は増加し約1万件となり、これに伴って生花祭壇・供花はいずれも売上が増加いたしました。

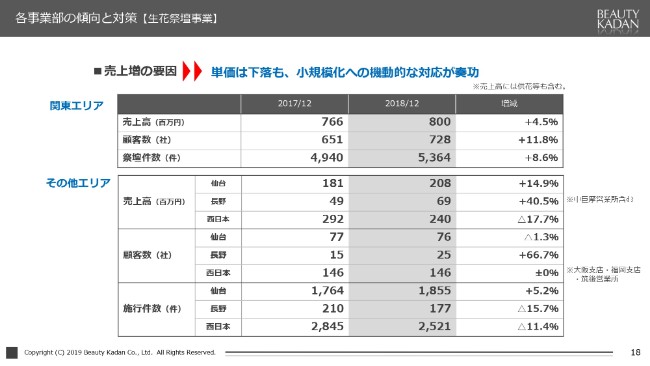

各事業部の傾向と対策【生花祭壇事業】④

続きまして、18ページをご覧ください。生花祭壇事業における業績の推移を、エリア別で比較したものでございます。

西日本エリアを除き売上高・施行件数は増加していますが、関東のみならず西日本エリアにおきましても、単価の下落傾向が見え始めています。

一方、仙台エリアにおきましては、前年同期比で単価も上昇しており、同エリアにおける潜在市場は十分に掘り起こす余地があると捉えています。このような状況から、引き続き各地域における拠点展開をはじめとした営業戦略・原価管理低減策を実行し、さらなる対策強化へ取り組んでまいりたいと考えています。

西日本エリアにつきましては、顧客ニーズの対応強化策として新たに拠点を設置いたしまして、業績の回復を図っており、今後もさらなる最適化を実施いたしてまいります。

各事業部の傾向と対策【生花祭壇事業】⑤

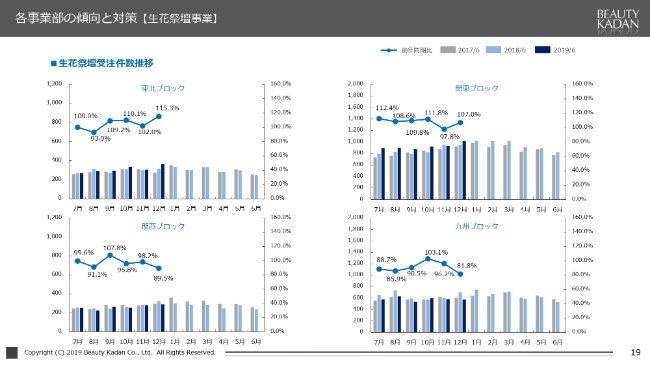

続きまして、19ページをご覧ください。こちらは、当社の各エリアごとの生花祭壇の受注件数の推移でございます。

関西ブロック・九州ブロックではやや前期を下回るかたちで推移していましたが、その他につきましては各ブロックともに前期比で高い水準で推移いたしました。いずれも年々件数は増加傾向にあり、原価率等の安定化と人材確保・効率配置を、さらなる課題として取り組んでいます。

各事業部の傾向と対策【生花祭壇事業】⑥

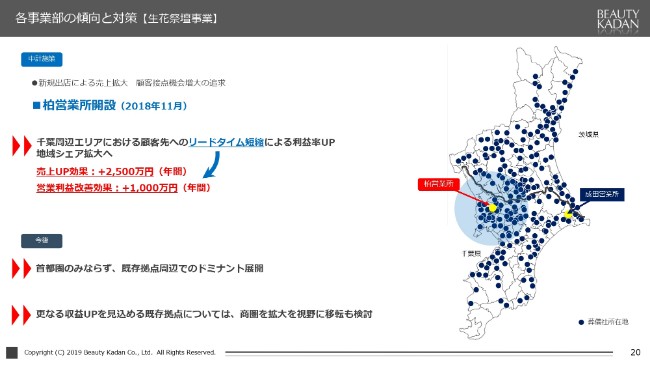

続きまして、20ページをご覧ください。

生花祭壇事業におけるさらなる収益力アップへの施策といたしまして、昨年(2018年)11月に、支店営業所では13ヶ所目となります柏営業所を開設いたしました。これは、関東エリアにおける顧客への配送時間の短縮によるコスト低減、またご覧の図のとおり、柏市を起点といたしまして新たな顧客の獲得を狙ったものでございます。

同営業所開設による目標といたしましては、売上でプラス2,500万円、営業利益ではプラス1,000万円といたしています。今後は既存拠点のエリア内での多店舗展開や、その他エリアへの積極的な新規拠点展開を検討いたしてまいります。

また、さらなる収益力アップの見込める既存の拠点につきましては、商圏拡大・効率化を図った移転も実施いたしてまいります。

各事業部の傾向と対策【生花卸売事業】①

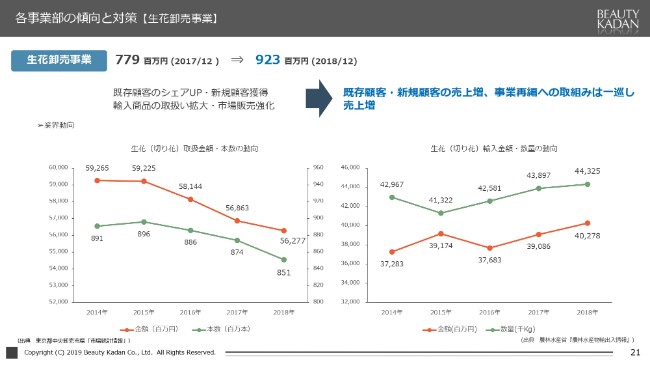

続きまして、21ページをご覧ください。生花卸売事業についてご説明をいたします。

生花卸売事業を取り巻く環境につきましては、統計情報によりますと、国内の生花の取扱本数・金額ともに下落いたしました。一方、輸入の数量・金額につきましては年々増加いたしまして、より安定した価格・数量を求め、輸入へ切り替える傾向があることがうかがえます。

このような状況のもと、当事業におきましては、これまでに実施してまいりました各施策の効果が出始め、売上増となりました。

各事業部の傾向と対策【生花卸売事業】②

続きまして、22ページをご覧ください。

生花卸売事業における売上高については、得意先上位10社の推移で見ますと、80パーセントの得意先において順位の変動が見られ、10社売上合計で見ますと増加いたしています。

また、これまで回復への時間を要していた輸入卸売部門におきましても、2018年に入り回復基調になってきており、前期比でも売上は増加しています。これらのとおり、同事業につきましては、総じて回復から成長ステージへ進みつつあるものと考えています。

各事業部の傾向と対策【生花卸売事業】③

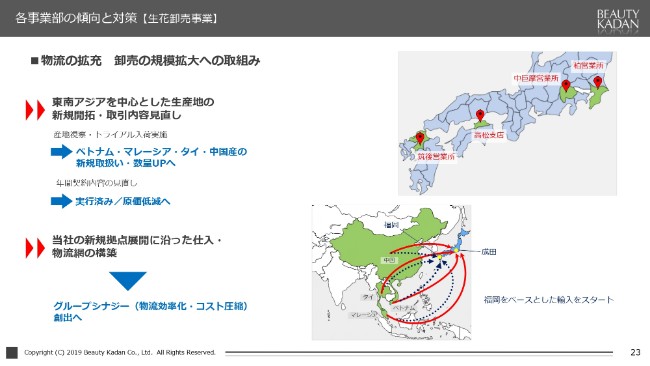

続きまして、23ページをご覧ください。生花卸売事業における目下の施策である、物流の拡充と規模拡大でございます。

ご覧のとおり、東南アジアにおける生産地開拓と取引内容の見通しにつきましては、トライアルとしての入荷、および品質の検証を経て、ベトナム・マレーシア・タイ・中国産の取扱い・数量アップへ取り組んでいます。

今後はこれらと併せ、福岡をベースとした輸入など、生花祭壇事業における新規拠点開設に沿った仕入・物流網の構築にも取り組み、グループシナジー創出へ注力すべく、準備段階へ入っています。

各事業部の傾向と対策【ブライダル装花事業】①

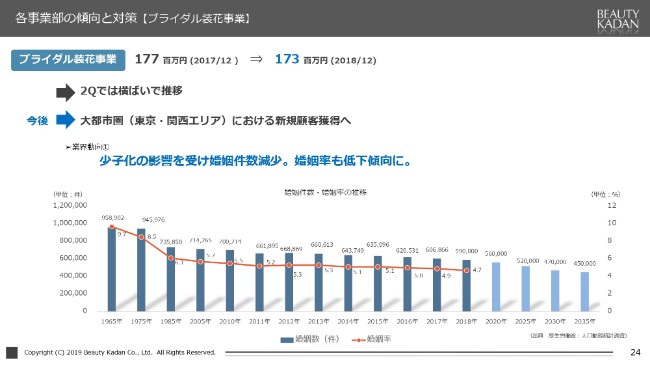

続きまして、24ページをご覧ください。ブライダル装花事業についてご説明いたします。

取り巻く環境につきまして、近年の傾向から変化はなく、婚姻件数や人口1,000人あたりの婚姻率も微減傾向をたどっています。このような中で、一昨年(2017年)3月に主要取引先が倒産した影響は残り、その結果といたしまして、同事業の売上は微減いたしました。

一方で、リテール部門でのECの売上は過去最高となるなど、一部で明るい兆しが見えています。今後、大都市圏での顧客の店舗展開に合わせた事業展開を継続しながら、新規顧客獲得による業績回復に努めてまいります。

各事業部の傾向と対策【ブライダル装花事業】②

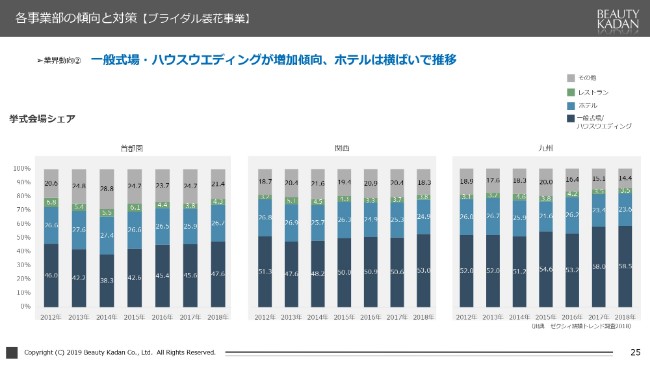

続きまして、25ページをご覧ください。

ブライダル装花事業を取り巻く環境の2つ目といたしまして、マーケットの規模はやや縮小傾向にありますが、当事業のターゲットである都市圏におけるホテルや、一般式場・ハウスウエディングの割合は、底堅く推移している状況でございます。

また、レストランウエディングにつきましては、エリアにより違いはございますが、市場規模としてはまだ小さいものの、結婚式に対する考え方の多様化が進む中で、潜在マーケットは十分にあると捉えており、ニーズの掘り起こしの余地は比較的大きいものと認識しています。

したがいまして、縮小化傾向にあるマーケットの中で、ニーズにマッチした企画提案を継続することにより、当事業の業容の拡大は可能であると考えています。

各事業部の傾向と対策【ブライダル装花事業】③

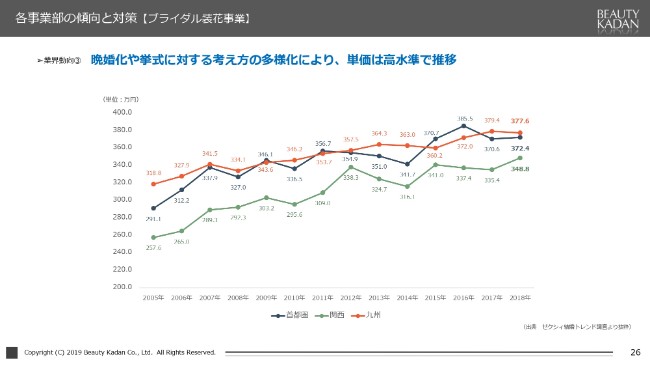

続きまして、26ページをご覧ください。こちらは、ここ15年程度の挙式・披露宴の単価の推移でございます。

これを見ますと、先ほど申し上げましたように、ハウスウエディングの普及や初婚年齢の上昇、つまり晩婚化の影響によるものと考えられますが、単価自体は上昇基調にて推移いたしています。我々といたしましては、この部分のマーケットシェアを獲得していくことが課題であると認識しており、新たな顧客への掘り起こしへ注力している段階でございます。

各事業部の傾向と対策【ブライダル装花事業】④

続きまして、27ページをご覧ください。

当事業におきましては、一昨年(2017年)主要取引先が倒産したことにより、年間売上で1億7,000万円程度のマイナスの影響を受けました。今期ではこれをカバーすべく、東京・関西・九州エリアにおける新規顧客獲得へ向けた営業強化、なかでもレストランウエディングの掘り起こし、また既存顧客との取引継続に向けた施策の実行および、九州エリアにおきましては商圏拡大を図っています。

その結果、首都圏における新規式場との契約を獲得し、さらには、リテール部門での売上・営業利益面では増加傾向にあります。また、業界全体の販管費の圧縮と、効率化につきましても実施するなど、依然事業環境としては厳しい状況でありますが、一部には明るい兆しも出始め、今期はこれらを顕在化させる期間と位置付け、業績回復を図っているところでございます。

各事業部の傾向と対策【その他事業】

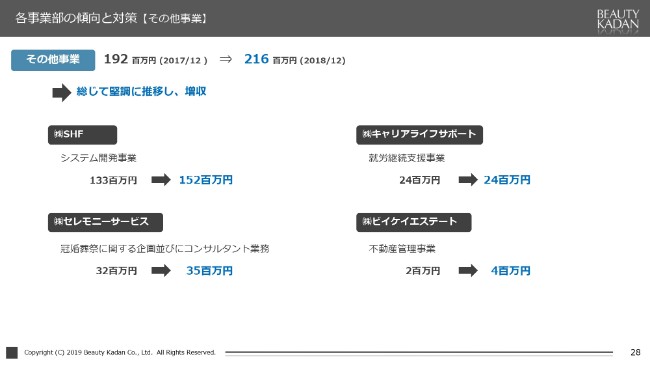

続きまして、28ページをご覧ください。

その他の事業につきましては、葬儀関連システム開発等を行う株式会社SHFにおきまして、前年比で売上高が14パーセント増となるなど、各事業ともに増加いたしました。今後、さらなる利益体制の転換を追求し、グループへの貢献を図ってまいりたいと考えています。

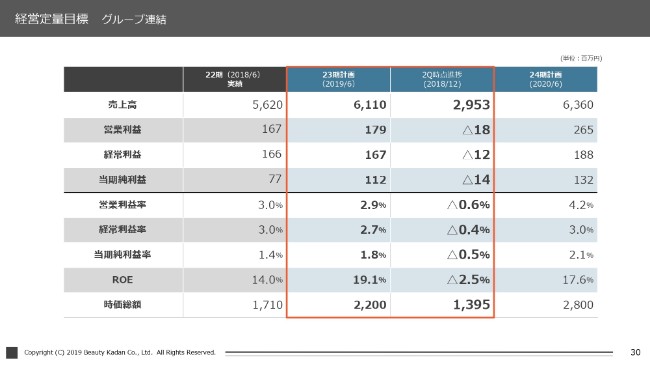

経営定量目標 グループ連結

続きまして、中期経営計画の進捗について、概略のみをご説明申し上げます。30ページをご覧ください。

今期は中計の2年目にあたり、赤枠の部分が今期の目標と第2四半期の実績でございます。ご覧のとおり、第2四半期時点での通期に対する進捗としまして、売上高については前期と同様48パーセント程度となっていますが、下記にかかる各利益の増加が課題でございます。その他の数値につきましては、ご覧のとおりでございます。

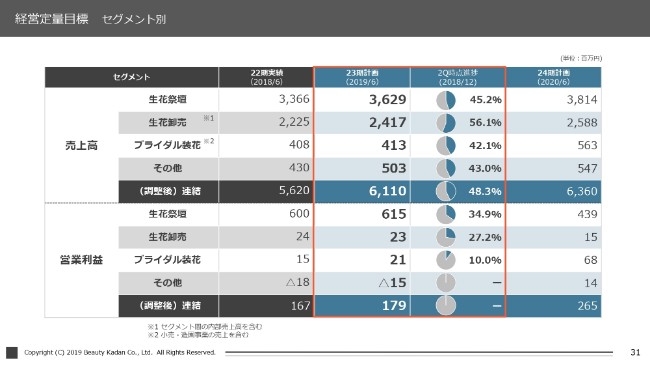

経営定量目標 セグメント別

続きまして、31ページをご覧ください。こちらはセグメント別の売上高・営業利益の目標でございます。

先般ご説明しましたとおり、当中計では生花祭壇事業の伸長をベースとした計画としており、この部分をいかに拡大してグループ全体に貢献できるかが、1つの鍵であると考えています。この達成のために、新拠点の展開をはじめとした受注件数の獲得へ注力してまいりたいと考えています。

その他、ブライダル装花事業につきましては、早い時期で回復に向けた各施策の取り組み段階にあり、生花祭壇事業・生花卸売事業の目標達成と併せ、全体で達成に向けて努力いたしてまいります。

企業価値の向上 資本政策・株主還元

続きまして、株主還元についてご説明申し上げます。33ページをご覧ください。

株主優待制度につきましては、今後も継続してまいります。今期より従来のものに加えまして、長期保有株主優待制度の運用がスタートいたします。3年間の継続保有を条件といたしまして、株式数に応じた熊本県の特産品を贈呈することとしています。今後もさらなる株主還元に注力し、満足度の向上・株主増加策を図ってまいります。

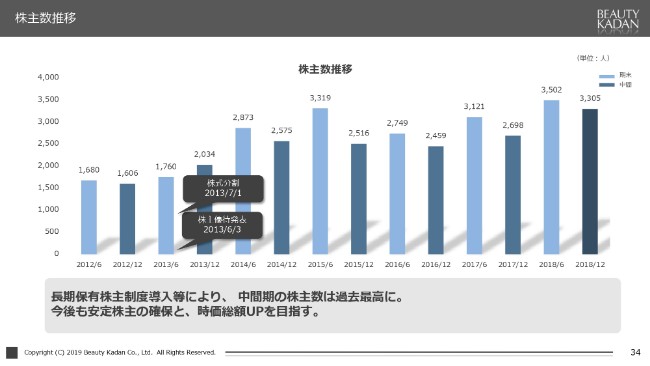

株主数推移

最後になりましたが、株主数の推移でございます。34ページをご覧ください。

ご覧のとおり、個人投資家向けのIRや株主優待効果もございまして、前期末に引き続き、中間期でも過去最高の株主数となりました。今後も業績向上による株価アップ・中長期での安定・株主数増加を目指してまいります。

以上で、説明を終了いたします。本日はお忙しい中ご出席をいただきまして、誠にありがとうございました。

新着ログ

「卸売業」のログ