株式会社SUMCO 2018年12月期決算説明会

SUMCO、通期は営業益・経常益とも前期比で約2倍に拡大 300・200mmウェーハのフル生産を継続

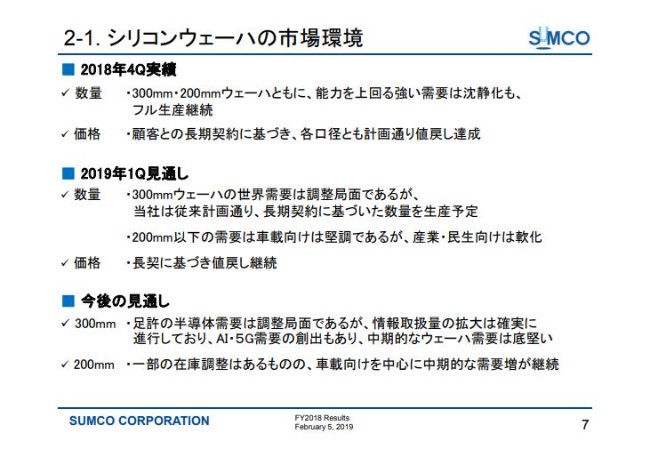

2-1.シリコンウェーハの市場環境

橋本眞幸氏: それでは2018年12月期第4四半期累計期間の連結決算を発表いたします。

当連結会計年度における半導体用シリコンウェーハ市場は、各口径ともに強い需要が継続いたしました。300mmウェーハは通信業の伸長に伴いまして、データセンター向けメモリー、高性能ロジックデバイスなどが牽引いたしました。200mm以下の小口径ウェーハについても、自動車向けなどが牽引いたしまして、底堅い需要が継続いたしました。

このような環境のもと、当社グループでは、SUMCOビジョンの方針に基づき、顧客の高精度化要求や、製品の差別化に対応した技術開発により、顧客に対するプレゼンスを高め、技術とともに価格適正化による損益の改善にも努めてまいりました。加えて、顧客の増量要求に対しましては、生産性の向上により対応しております。

なお、2018年11月28日に発表いたしましたとおり、株式会社大阪チタニウムテクノロジーズとの多結晶シリコン長期購入契約を、2019年3月31日をもって早期終了する旨に合意いたしました。これにより、適正在庫への回復を早めることで、キャッシュ・フローを大幅に改善するとともに、より品質の高い多結晶シリコンを調達する余力と、自由度を増すことが可能となりました。

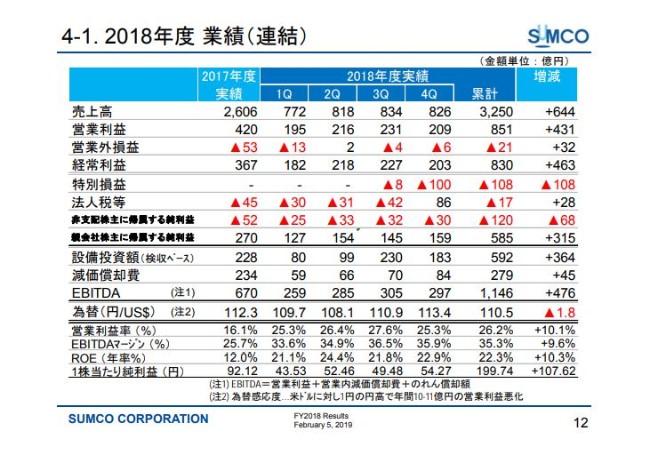

4-1.2018年度 業績(連結)

以上の結果、当連結会計年度における当社グループの業績は、売上高が3,250億5,900万円で、対前年比25パーセントの増収であります。営業利益が851億6,500万円で、これも前年比102パーセントの増益となります。経常利益は830億6,800万円で、これも対前年126パーセントの増益となりました。

また、特別損失として多結晶シリコンの長期購入契約の早期終了に伴う解約金を、法人税等調整額として、回収可能性のある部分について繰延税金資産をそれぞれ計上した結果、親会社株主に帰属する当期純利益は、585億8,000万円となりました。これは前年比でプラス117パーセントであります。

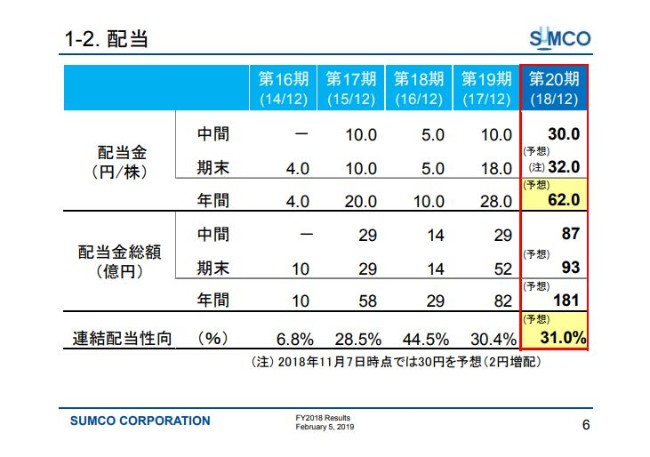

1-2.配当

2018年12月期の期末配当でございますけれども、当期における利益水準、次期以降の見通し、設備投資に関わる資金事業及び内部留保の状況等を総合的に勘案し、1株当たり32円、年間62円といたします。これは当初の配当予想比で2円の増配になります。配当性向は31パーセントを予定しております。

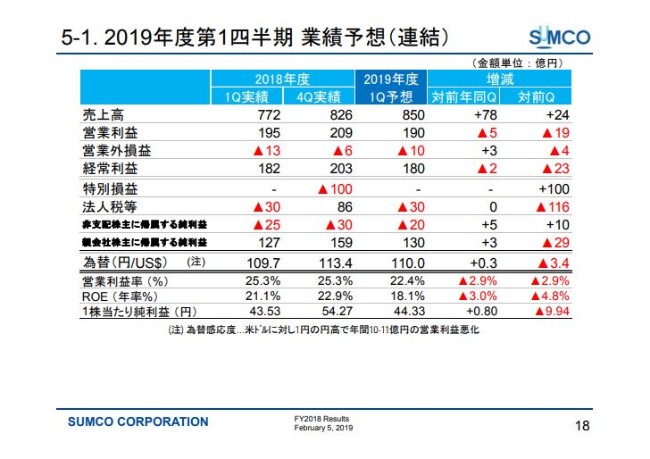

5-1.2019年度第1四半期 業績予想(連結)

次に、今後の見通しについてご説明いたします。2019年第1四半期における世界の半導体シリコンウェーハ市場は、車載向けは堅調でございますが、最先端スマホや産業・民生向けなどを主体に、需要の調整局面に入っております。このような市場環境のもと、当社グループでは引き続き最先端技術開発の推進による製品の差別化を図ってまいります。

また、中期的には今後の需要増が予想されることから、価格適正化を前提とした段階的な設備増強により、顧客要求に応えてまいります。

以上に基づきまして、2019年12月期第1四半期の連結業績予想につきましては、売上高が850億円、営業利益が190億円、経常利益が180億円、親会社株主に帰属する四半期純利益は130億円で、為替レートは1ドル110円と想定しております。

それでは、決算の概要につきましては副会長の瀧井よりご説明いたします。

瀧井道治氏:それでは、私から決算の概要をご説明します。お手元にパワーポイントをコピーした資料があるかと思いますが、この12ページ目を開いていただいて、ここから決算の概要であります。

先ほど橋本からありましたように、売上高は3,250億円。営業利益は851億円。営業外損益でありますが、対前年に比べると32億円好転したマイナス21億円であります。前年は為替差損失が30億円程度入っておりまして、これがなくなった影響であります。なお、特別損失で108億円のマイナスを記載しています。

このうちの8億円は第3四半期の分で、北海道の震災で千歳工場に損害があり、その分の特別損失です。また、第4四半期の100億円は、大阪チタニウムとのポリシリコンの早期解約金であります。

一方、法人税等で、第4四半期は86億円のプラスが出ております。これは繰延税金資産を当期から取ったということであり、繰延税金資産を期末で90億円強立てました。この分のプラスが入っています。そういうことで、ご案内のとおり累計で当期純利益が585億円となりました。

設備投資額でありますが、(累計で)592億円であります。対前年から364億円の増加であり、これに伴い減価償却費も279億円となり、対前年45億円の増加です。また、営業利益率が年率26.2パーセント、ROEが22.3パーセントという水準でございました。

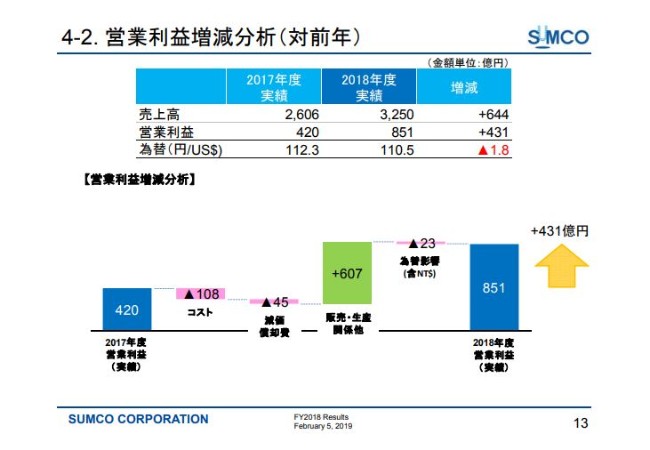

4-2.営業利益増減分析(対前年)

これは前年度との比較で、営業利益の増益要因を分析しております。コストアップが108億円と書いてありますが、資材、労務費、修繕費、研究開発費が、それぞれ20億円から40億円程度コストアップになっていまして、これは増産の対応もございます。

また減価償却費が45億円増えました。一方、販売・生産関係ではプラス607億円となっております。このうちのだいたい10パーセントくらい、60億円程度は数量が増加した要因になりまして、残りの約9割が価格の改善であります。300mm、200mmウェーハともに改善をいたしました。

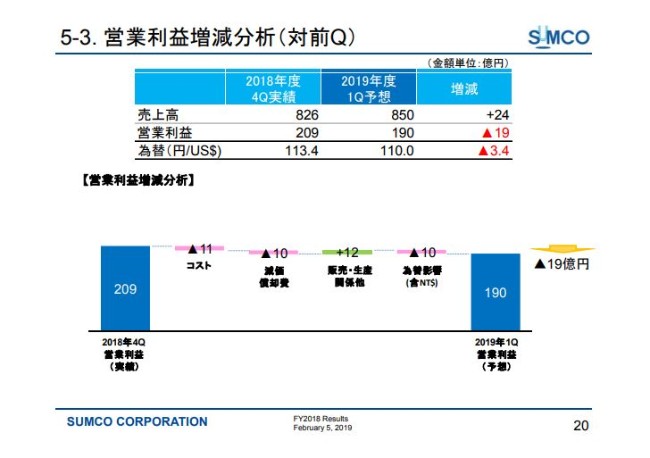

4-3.営業利益増減分析(対前Q)

第3四半期から第4四半期に損益が22億円落ち込んだ要因分析をしておりますが、やはり減価償却費(の部分が大きいです)。これは増産対応と伴う償却費の増加に加えまして、当期は12月、最後の月末の通関がなかなかできなかったということで、売上高が一時的に落ちました。

その影響がありまして、生産・販売関係と書いていますが、販売関係のマイナスが入りました。これは12月だけの特異要因であります。このマイナスが入りまして、11億円の減益になったということであります。

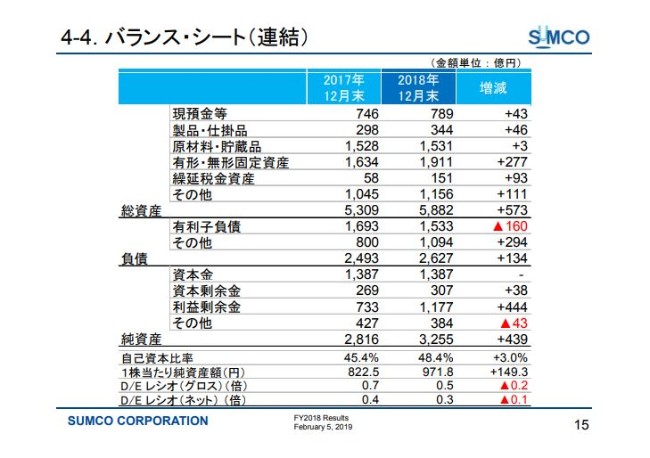

4-4.バランス・シート(連結)

バランス・シートですが、現預金等は積みあがりました。キャッシュ・フローはあとでご説明しますが、プラスでありました。それから製品・仕掛品は増産対応でありますので増えております。原材料・貯蔵品で3億円の増となっております。この内訳は、原料のポリシリコンの50億円の減少であります。

貯蔵品についてですが、ビジネスセキュリティの関係で、震災対応、あるいはいろんな不測の事態に対応するための貯蔵品・予備品を増加させました。また、有利子負債は160億円減少させました。純資産でありますが、利益から配当を引いた分で、資本剰余金はプラスで、利益剰余金も444億円積み増しできました。結果、純資産439億円の増加となり、自己資本比率はプラス3ポイントで、1株当たり純資産額は149円の増加であります。

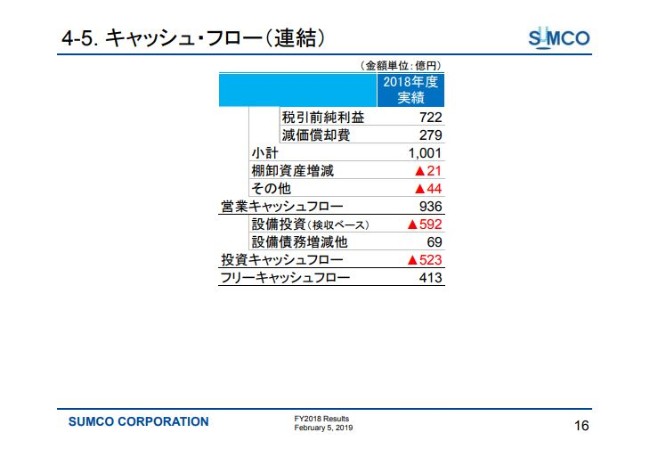

4-5.キャッシュ・フロー(連結)

16ページ目はキャッシュ・フローですが、損益と償却費から棚卸資産増減……これは製品・仕掛品の増加や、その他の売上債権が増えた分で、設備投資(検収ベース)が592億円ありましたけれども、フリーキャッシュフローで413億円のプラスでございました。

次の第1四半期の予想です。第1四半期は売上850億円、営業利益190億円と予想をしております。対前年同期でほぼ横ばいで、対前四半期はマイナスになっておりますが、それについて次のページからご説明を差し上げます。

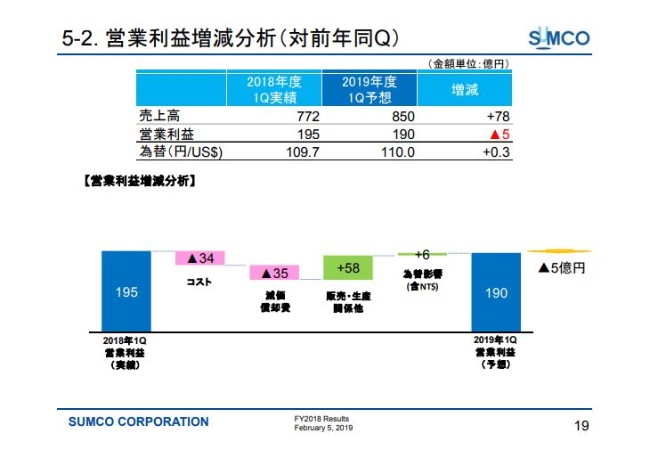

5-2.営業利益増減分析(対前年同Q)

これは去年の第1四半期との比較であります。売上が増加しておりますが、これは先ほど申し上げたように、去年に比べると単価が上がってきたということです。第1四半期から1年間で価格がアップした部分がこの中に入っております。

コストは、年間で100億円上がったことから、四半期対比では34億円の増加です。これも先ほど申し上げた内容でありますが、投資が出てきましたので減価償却費が増えています。一方、販売・生産関係は増益になりました。300mm(のウェーハ)でこの価格差と若干数量も増えておりますが、それらのプラスで、ほぼ去年の第1四半期並みとなっています。

20ページ目の下段でありますが、直近の第4四半期と比べて何が変わったかでございます。第4四半期対比では売上高が増加しております。これは先ほど申しましたように、期末の12月の通関できなかった分が、今期第1四半期の売上に上がってくるということで、販売量が増加となります。

また、価格が上がっていることと、為替が逆にマイナスで入っています。分析をご覧いただきますと、今期はコスト増として11億円が出ていますが、このうち、研究開発費が半分くらい、経費関係が5億円ほどでした。主なものは外形標準課税で、これは利益課税となります。

去年はずいぶん利益が上がったものですから、今年、課税額が増えてくることによる経費増になります。また、減価償却費が増えることと、生産販売関係で、生産量は承継関連で少し押しております。これは一時的な調整局面ですので、そのマイナス差はございますが、価格差がプラスされており、差引きで12億円ほどのプラスであります。また為替は円高で、(トータルで)19億円の減益になるということであります。

説明は以上です。

新着ログ

「金属製品」のログ