BEENOS株式会社 2019年9月期第1四半期決算説明会

BEENOS、四半期ベースで2014年以来の赤字だが、“想定内”の赤字 開発費、広告宣伝費を積極投下

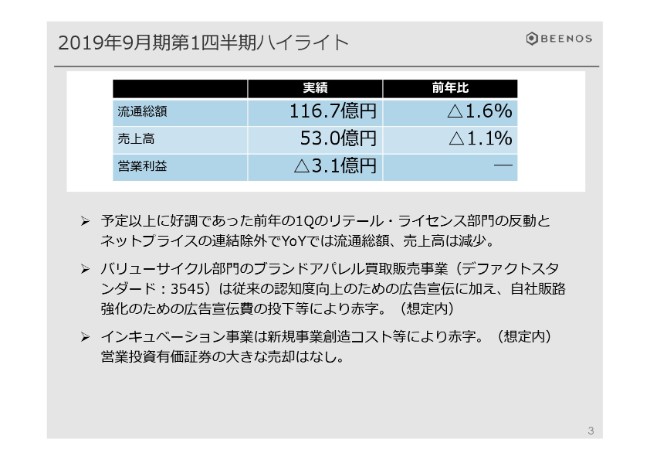

2019年9月期第1四半期ハイライト

中村浩二氏:あらためまして、BEENOSの中村でございます。本日は当社の決算説明会にお越しくださいまして、誠にありがとうございます。まず私から、第1四半期の決算概要につきまして説明をさせていただきたいと思います。

第1四半期のハイライトでございます。流通総額が116億7,000万円、前年同期比で1.6パーセント減。売上高が53億円、前年同期比で1.1パーセント減。営業利益ベースでは、3億1,000万円の赤字となりました。第1四半期は減収、赤字の決算となっておりますが、当社としては想定内でございます。

要因ですが、主に3つ書かせていただいております。

まず、流通総額と売上です。前年は、第1四半期にEコマース事業の中のリテール・ライセンス部門で予定外に実績が上がったことがございまして、それが1つ。あとは、前年の第1四半期には、前期に売却したネットプライスが含まれておりましたので、その反動によって売上高・流通総額が減少しております。

赤字となっている主な要因は、バリューサイクル部門で上場しておりますデファクトスタンダードです。ブランド品・アパレル買取販売事業を行っておりますが、従来の認知度向上、ブランディングですとか買取増を目的にした広告宣伝に加えまして、今期は自社販路である「ブランディアオークション」の販売強化を目的とした広告宣伝費を投下しております。それによるコスト等によりまして、赤字となっております。

もう1つは、インキュベーション事業です。今期は新規事業にかなり(費用を)投下している方針でございますが、そのコストが発生していること。あと、第1四半期においては営業投資有価証券の大きな売却が発生していないということで、赤字となっております。

このあと、順を追って説明させていただきたいと思います。

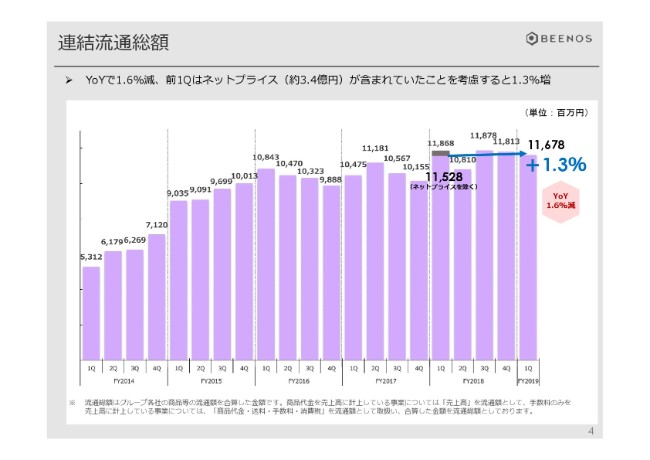

連結流通総額

流通総額でございます。

流通総額は116億7,800万円、前年同期比で1.6パーセント減となっております。冒頭で申し上げましたように、前期はネットプライスが含まれておりましたので、それを考慮すると、実質的には1.3パーセント増となっております。

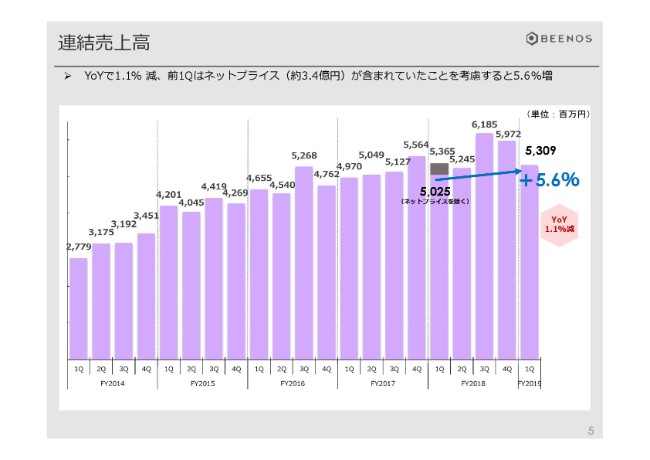

連結売上高

売上高でございます。

売上高は53億900万円、前年同期比で1.1パーセント減となっております。こちらも流通総額同様の理由で、ネットプライスを除いて考えると、実質5.6パーセント増です。

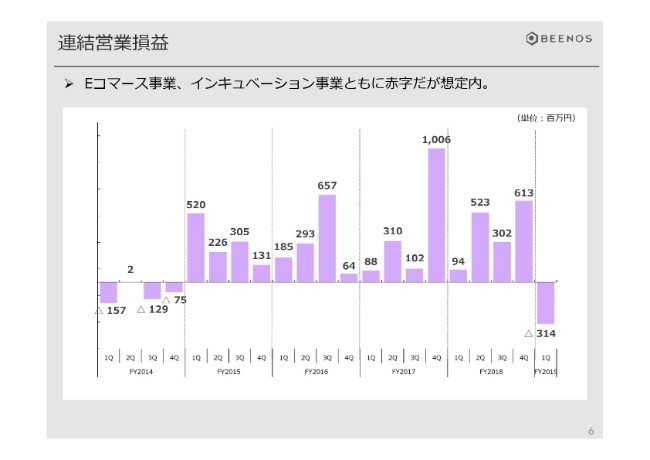

連結営業損益

連結営業損益です。

第1四半期は、3億1,400万円の赤字となっております。2014年以来の四半期ベースの赤字となっております。赤字ですが、先ほど申し上げましたとおり、当社としては想定内です。Eコマース事業・インキュベーション事業ともに赤字となっております。

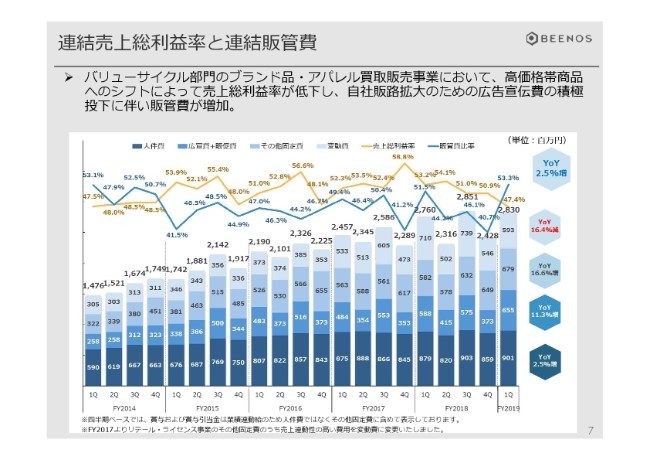

連結売上総利益率と連結販管費

赤字の要因を、売上総利益率と販管費に分けてご説明させていただきたいと思います。

オレンジ色の折れ線グラフが売上総利益率で、47.4パーセントとなっております。前年同期比で見ると、5.8ポイント低下しております。

バリューサイクル部門のブランド品・アパレル買取販売事業において、高価格帯商品にシフトしております。一般的に、そのレンジの商品は売上総利益率が低く、結果的にトータルの売上総利益率が低下しております。

全体の販管費については、前年同期比で見ると7,000万円増の28億3,000万円と、2.5パーセント増加しております。内訳は次のスライドで説明させていただきます。

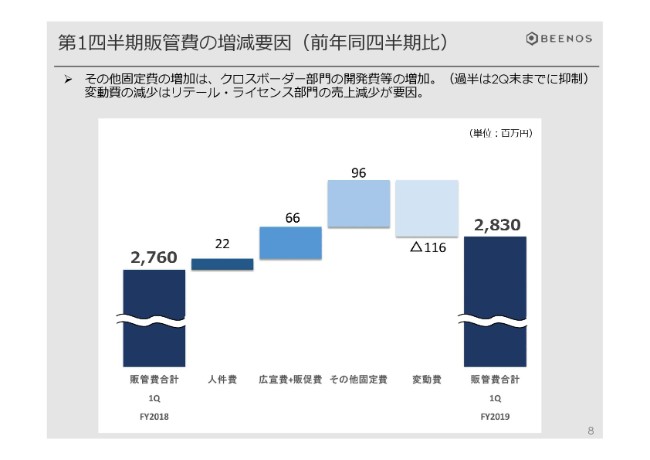

第1四半期販管費の増減要因(前年同四半期比)

販管費を、内容ごとに分けたものです。

増加している主な要因としては、広告宣伝費・その他固定費となっております。広告宣伝費は、先ほどのバリューサイクル部門の自社販路拡大のための広告宣伝費の増加が主な要因です。

その他固定費は、後ほど説明させていただきますが、クロスボーダー部門でシステムの入れ替え等があり、開発費が増加したことが主な要因であります。ただ、その他固定費の増加部分の過半は第2四半期末までに抑制していく方針でございます。

変動費の減少は、リテール・ライセンス部門は売上変動費率が高い事業になっておりまして、前年同期に比べて売上減少がありましたので、その分で変動費も同様に落ちています。

このあと、セグメント別に説明させていただきたいと思います。

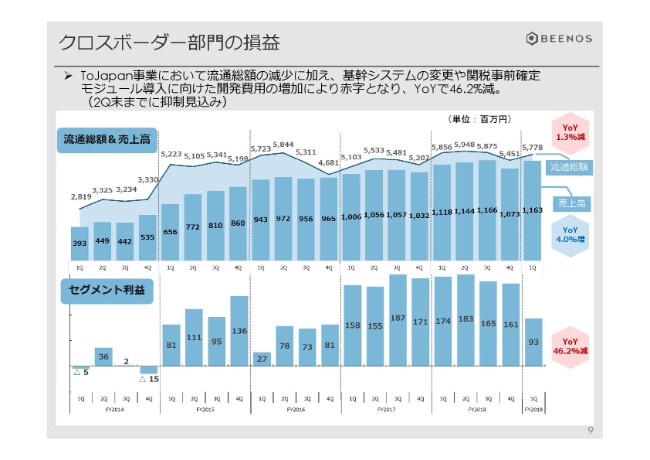

クロスボーダー部門の損益

まず、当社のメイン事業であるクロスボーダー事業でございます。

クロスボーダー部門は流通総額が57億7,800万円、前年同期比で1.3パーセント減。売上高が11億6,300万円、前年同期比で4.0パーセント増となっております。増減の内訳は、次のページで説明させていただきます。

セグメント利益は9,300万円で、前年同期比で46.2パーセント減となっております。減益幅の要因は、輸入の「To Japan」事業におきまして、基幹システムの全面入れ替えを実施いたしました。

それに係る一時的なコスト……例えばテストの実施や外注ですとか、そのような部分が発生したこと。前期中には国際送料の事前確定モジュールを導入いたしましたが、関税の事前確定モジュールの導入を予定しております。それに関連する開発費がかかっていることで、「To Japan」事業に関しては赤字になっていることが、主な減益の要因となっております。

費用増に関しては、第2四半期末までに抑制していく見込みでございます。

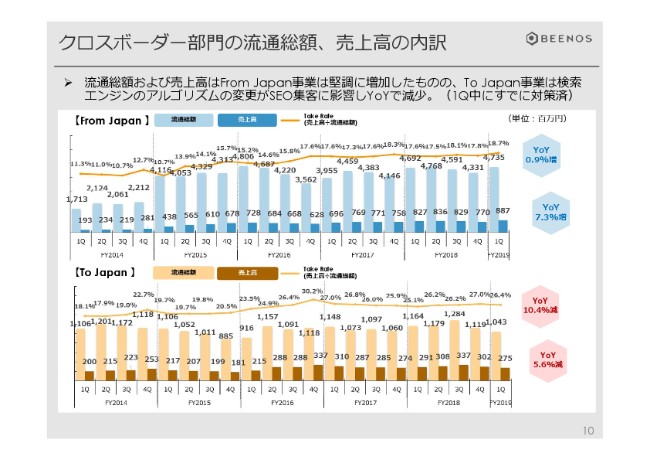

クロスボーダー部門の流通総額、売上高の内訳

こちらのスライドは、クロスボーダー部門を「To Japan」と「From Japan」に分けたグラフになっております。上段が輸出の「From Japan」で、当社のメイン事業になっております。下段が、輸入の「To Japan」です。

「From Japan」は、流通総額が47億3,500万円、売上高が8億8,700万円。それぞれ、前年同期比で0.9パーセント増・7.3パーセント増です。「From Japan」事業に関しては、堅調に推移しております。

一方で、「To Japan」の流通総額が10億4,300万円、売上高が2億7,500万円と、それぞれ前年同期比で10.4パーセント減・5.6パーセント減となっております。

主な要因は、検索エンジンのアルゴリズムの変更により、当社のSEO対策に影響が出まして、それが集客に影響を及ぼしました。その結果、流通総額・売上高が減少してしまっております。ただ、こちらに関しては、第1四半期中にすでに対策を講じており、改善していることを確認しております。

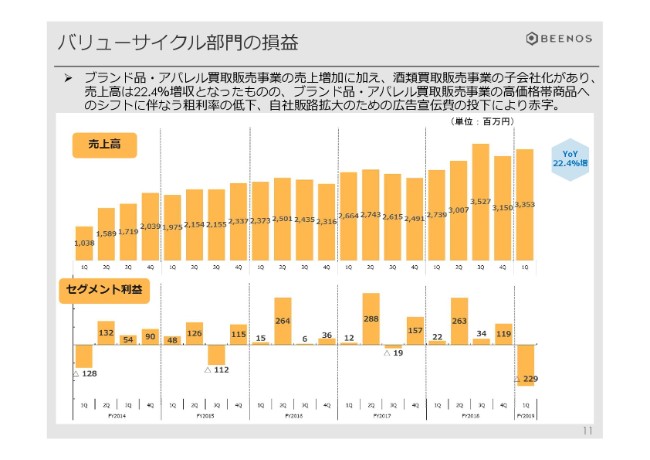

バリューサイクル部門の損益

バリューサイクル部門でございます。バリューサイクル部門は、売上高・流通総額どちらも同じ(金額)になります。

売上高が33億5,300万円、前年同期比で22.4パーセント増。セグメント利益がマイナス2億2,900万円となっております。

売上高の増加要因ですが、ブランド品・アパレル買取販売事業の売上増加に加えて、酒類買取販売事業を前期中に子会社化しておりましたので、そのプラス効果もありまして、22.4パーセント(の増収)となっております。

一方で、赤字の要因は、先ほど説明しましたブランド品・アパレル買取販売事業の売上総利益率の低下と広告宣伝費の増加です。

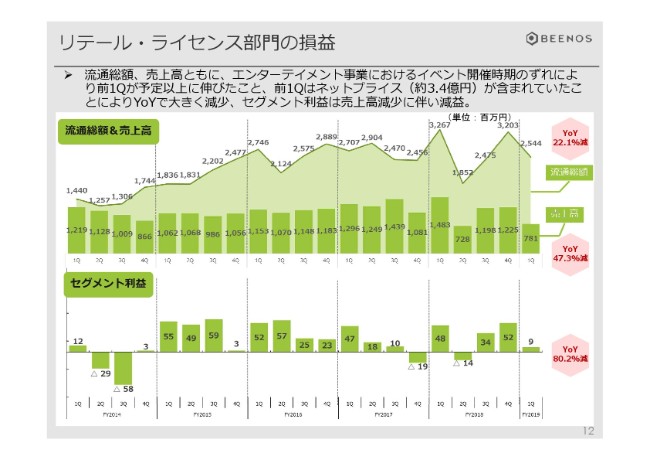

リテール・ライセンス部門の損益

リテール・ライセンス部門でございます。

冒頭で、「こちらが、流通総額と売上高の前年同期比減少の大きな要因」と申し上げましたが、第1四半期については流通総額が25億4,400万円、前年同期比で22.1パーセント減。売上高に関しては7億8,100万円で、前年同期比で47.3パーセント減。セグメント利益は900万円で、前年同期比で80.2パーセント減となっております。

かなり大きく下がっているように見えますが、当社の社内的な計画よりは上回っている状況で、イレギュラーな季節性の問題があって減少となっております。

グラフを見ていただきますと、前年の第1四半期の流通総額・売上高が、かなり山になっております。もともと第2四半期に予定していたものが第1四半期に前倒しされて、第1四半期が予定をかなり上回り、その結果、第2四半期が谷となり、かなり下がっております。そのような前年の特殊要因がありまして、今期は大きく減少しているように見えます。

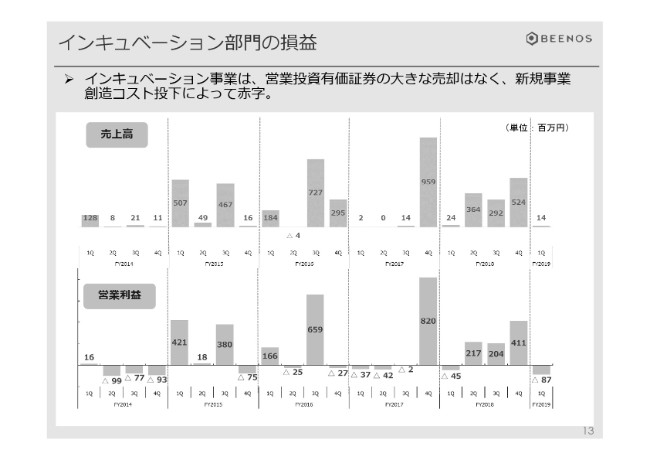

インキュベーション部門の損益

セグメントの最後は、インキュベーション部門です。インキュベーション部門は、今期はかなり新規事業へ積極的に(費用等を)投下して取り組んでおります。

第1四半期は大きな売却益がありませんでしたので、売上高が1,400万円、営業損失が8,700万円の結果となっております。

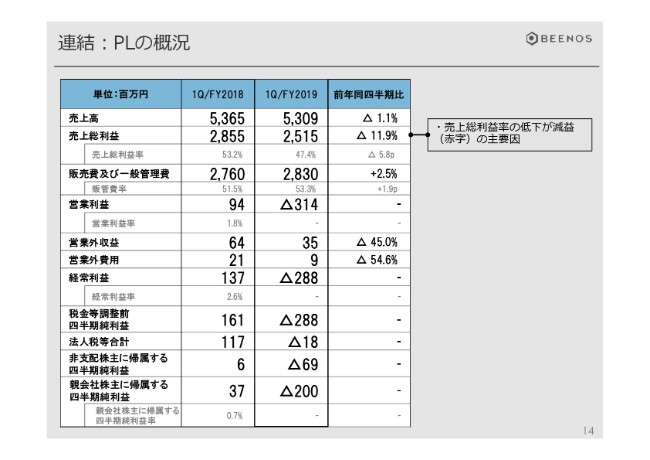

連結:PLの概況

損益をまとめますと、ご覧のとおりです。

連結ベースで見ると、売上総利益が前年同期比11.9パーセント減で大きく低下していることが、減益の要因です。

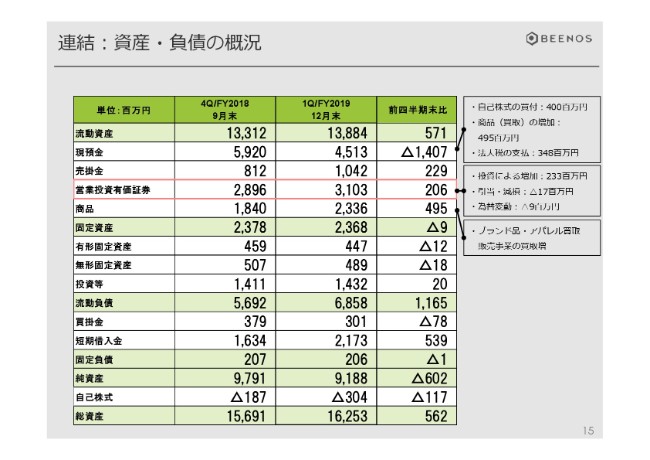

連結:資産・負債の概況

最後に、バランスシートに関してご説明させていただきます。

第1四半期末におきまして大きく変動しているところは、現預金が14億円減少しております。主な減少の要因は、自社株式の取得を実施しておりました。4億円の枠を取って実施しておりましたので、その分が減少しております。実際には総額4億円は使わなかったのですが、(2018年)12月末時点においては、一旦現預金から減少しております。

(商品の)買取増加は、デファクトスタンダードを中心とした買取増による商品増によって4億9,500万円増加しておりますので、その分が現預金の減少要因となっております。法人税(の支払)等もございました。このような要因によりまして、現預金が減少しております。

その他に注目いただいているところは営業投資有価証券ですが、12月末現在では31億300万円、前年期末に比べて2億600万円増加しております。増加の要因ですが、新規の投資が2億3,300万円、引当(・減損)等による減少が1,700万円、為替による評価変動が900万円となっております。

以上、私から第1四半期の決算概要につきまして、説明をさせていただきました。

当社のミッション

直井聖太氏:みなさま、おはようございます。あらためまして、BEENOS株式会社代表取締役社長の直井でございます。私から、第1四半期の事業別トピックとその戦略について、お話をさせていただければと思います。

まずは、当社のミッションでございます。当社のミッションとしましては、こちらにございます、「日本と世界を繋ぐ『グローバルプラットフォーマー』を目指す」というところで、事業を行っております。

中期戦略

具体的には、「日本の商品を世界中のマーケットプレイスに繋げていき、そのマーケットを活性化していく」というところを、中期の目標とさせていただいています。

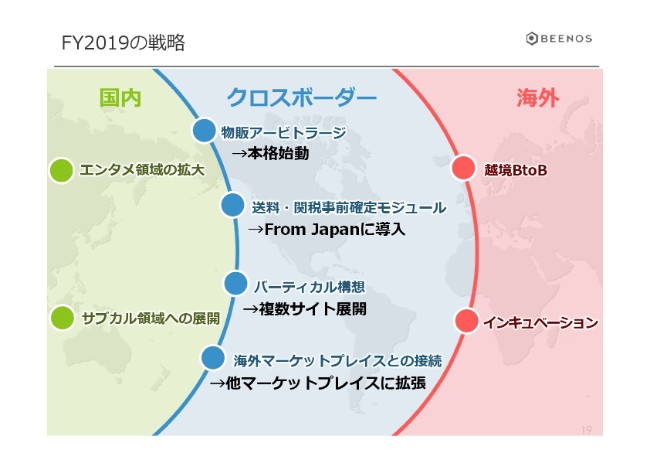

FY2019の戦略

(2019年に)具体的に取り組んでいる内容でございますが、まず国内においては、「エンタメ領域の拡大」と「サブカル領域への展開」に、かなり注力させていただいております。

以前であれば、「ネット通販でさまざまな商品を扱い、流通を行っている」ということが、当社の主力事業でございました。現在、そしてこれからの当社としては、国内においては、エンタメ領域・サブカル領域・コンテンツ領域の事業を拡大していくという方針で行わせていただいております。

それは、国内においても伸びていくものであると思っておりますし、当社のクロスボーダー事業においても、このコンテンツ領域が非常に海外において人気があるというところもありまして、こちらを拡大していくところを戦略の中心とさせていただいております。

そして、クロスボーダー領域においては、現在は「tenso」サービスや代理購入サービス(「Buyee」)をご提供させていただいております。それを進化させるべく、先ほど「インキュベーション事業に、かなり積極的に資源を投下している」というお話を(中村氏より)させていただきましたが、さまざまな取り組みを行ってまいりたいと思います。

まずは「物販アービトラージ」というところで、世界中のモノの価格の分析を行い、その差を見ていきながらビジネスに繋げていくというのが、1つの方針でございます。

そして、それを具体的に加速させるために、商品の価格だけではなくて、そのモノを実際に海外に送った際に、「送料はいくらかかるのか」、そして「関税がいくらかかるのか」というところを、事前に確定させるモジュールの構築を急いでおります。

こちらは「To Japan」事業において、すでに送料などのフィックスのモジュールは完成し、今期は関税を事前に確定するモジュールを完成させていくと(いうことです)。そして、それをまた「From Japan」事業に活かしていくところに取り組んでおります。

続いて、「バーティカル構想」でございます。現在では、さまざまな商品を当社が取り扱いを行っているというところで、総合型のモールのようなイメージになっているわけでございます。これから、海外により商品を販売していく際に、バーティカルに専門性の高いサイトを作ることで、海外のお客さまに対してよりユーザビリティの高いサービスを提供できると考え、このバーティカル構想(の構築)を行っております。

具体的に、これからコンテンツ領域の商材を海外に販売していくにあたっても、バーティカルに切ったサイトを作ることで、より海外の消費者に(商材等を)お届けすることができるというところと、もう1つは、日本のメーカーさんや商材を提供するサプライヤーの方々と、より深い関係を作っていくことができると考えております。第2四半期以降のリリース後、またみなさまにご報告させていただければと思います。

続いて、「海外マーケットプレイスとの接続」と書かせていただいております。昨年(2018年)台湾において、ヤフー台湾さんと「ヤフオク!」と連携をさせていただいて、日本の商材の展開を開始しております。今期に関しては、ほかの海外のマーケットプレイスにも接続していく予定でございます。

そして、海外においては、実際にインキュベーション活動を行いながら、当社が連携していけるようなパートナーとなるマーケットプレイスの拡充、そしてその成長を後押ししていくところをメインとしております。

そのほかに、「日本のサプライヤーのみなさまとの関係を強化している」というお話をさせていただきましたが、今はその商材をネットのマーケットプレイスだけではなく、BtoBでの流通も含めて展開をさせていただくことで、より日本の商材が海外に出ていくことを後押ししていきたいと考えています。

ここまでが、今期に目指している戦略となります。

1Qトピック(クロスボーダー/tenso)①

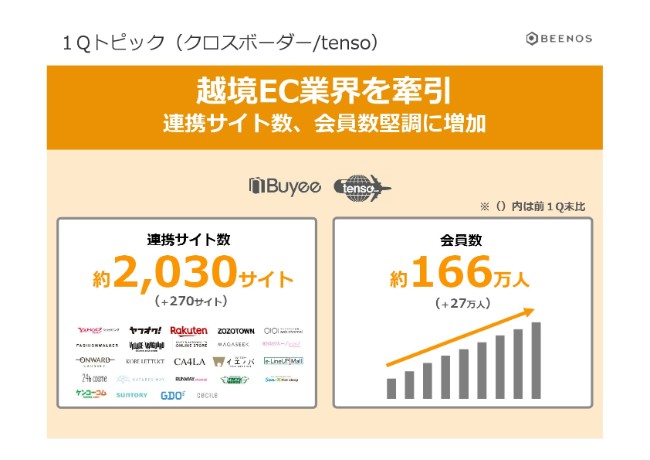

続いて、Eコマース事業の概況について、私からご説明させていただきたいと思います。先ほども副社長の中村よりお話をさせていただきましたが、より実務的な話をさせていただければと思います。

まず、クロスボーダーの「From Japan」事業でございます。こちらに関しては、連携させていただいているサイト数、そして当社のサービスをご利用いただく会員数が、堅調に増加しております。

連携サイト数においては約2,030サイトということで、前年比較で270サイトが増加しております。そして会員数に関しましては、27万人の増というところで、約166万人の会員さまにご利用いただけるかたちになっています。

1Qトピック(クロスボーダー/tenso)②

そして、もう1つの大きなトピックでございます。

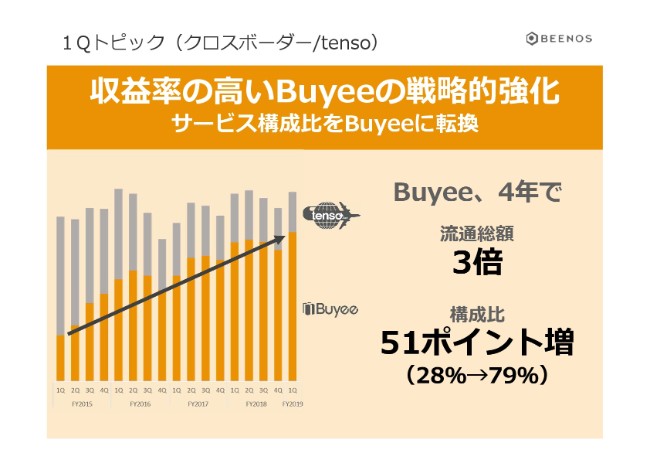

全体の流通総額に関しましては、先ほど中村からご説明をさせていただきました。こちらでは「From Japan」事業において、今は「tenso」サービスと代理購入サービスの「Buyee」の2つがございますが、その進捗についてご報告をさせていただきたいと思います。

3年ほど前から、「実際に『Buyee』サービスにシフトしていく」というお話をさせていただきましたが、それが順調に進んでいるということをここでお話しさせていただきたいと思います。

約4年前と比較させていただくと、「Buyee」の流通総額は約3倍となっています。そして、(From Japan事業)全体の流通の中での構成比で「Buyee」が占める割合でございますが、4年前の28パーセントと比較して79パーセントということで、51ポイント増となっています。

したがって、全体の流通の伸びとしては鈍化しているようにお感じいただくところもあるかと思いますが、積極的に(費用等を)投下している「Buyee」サービスに関しましては、順調に成長しているかたちになっております。

今期以降も「Buyee」サービスを増加させていくところと、先ほどのバーティカルサイトへさらに進化させていくことで、全体の流通を伸ばしていくことを行っていきたいと思っています。

1Qトピック(クロスボーダー/tenso)③

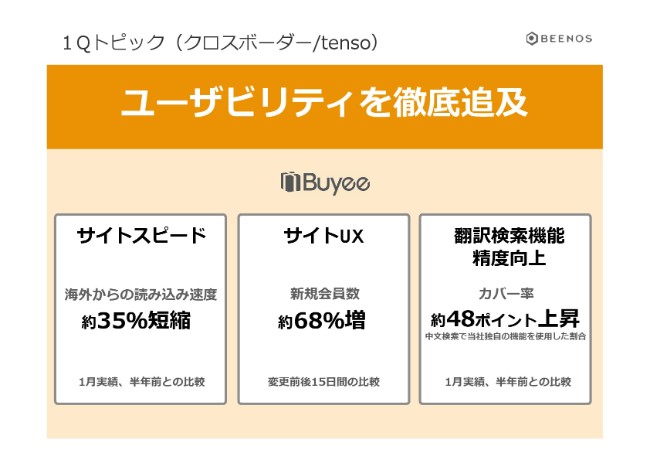

したがって開発、そしてユーザビリティの改善に関しましても、「Buyee」サービスを中心に行っています。ここでは、大きく3つを書かせていただいています。

まずユーザー体験として、サイトスピードを向上させていこうという取り組みを行っていました。当社のサービスは世界中に展開しているため、どうしても遠い地域にいくと、サイトの読み込み速度が遅いというお声をいただくことが多かったわけでございます。そのような中で、実際に(2019年)1月の実績としましては、半年前と比較した際に、サイトの読み込み速度として約35パーセントの短縮に成功しています。

さらに、新規会員登録に関しまして、かなり改修を行わせていただいています。新規会員の登録数で申し上げると、変更前後15日間で比較しまして、約68パーセント増の新規会員登録数となっています。これはかなり大きな数字でございますが、この数字に関しましては引き続き好調に成長しています。

続いて、翻訳検索機能の精度向上になります。今の日本のEコマース商材の商品説明は、基本的に日本語で作られているわけでございますが、当社のサービスであれば、海外のお客さまがご利用されるところで商品にリーチできる……商品を見つけられることが第1条件でございます。当社は、独自に翻訳検索機能をどんどん作成しています。実際に翻訳検索を利用していただいているカバー率が(2019年1月の実績として、半年前と比較すると)約48パーセント上昇しています。

このように、お客さまがどんどん翻訳検索サービスを使うことで、さらに精度の向上が図れるという側面もございますので、これから日本の商材と海外を繋げていく際に、こちらの翻訳データベースも1つのキーファクターだと考えています。

1Qトピック(クロスボーダー/ショップエアライン)①

続いて、「To Japan」事業でございます。

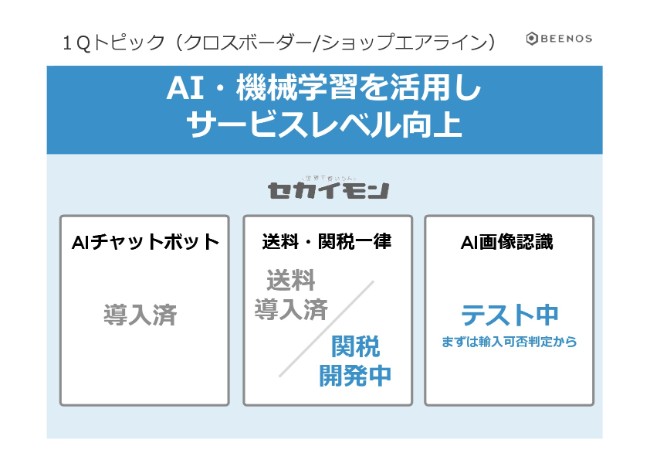

先ほど、「第1四半期は、こちらへ積極的に開発費を投下しました」というご説明をさせていただきました。具体的に何を行っていたのかでございますが、1つはAIチャットボットの開発になります。

現在の顧客対応で申し上げると、日本国内ではメールでのお問い合わせが非常に多いわけでございますが、世界においてはチャットでの問い合わせが主流でございます。とくにアジア圏においては、ほぼチャットでございます。

当社としましては、これは遅かれ早かれ、日本もそのような流れになってくると思っています。それは、昨今の「LINE」さんを通じたメッセージングツールの進化もございますし、お客さま自身がメールで長文を書くこと自体が非常に問題であると思っていて、チャットに強化をしていくことを行っています。

実際、当社で「From Japan」事業においてチャットサービスを開始して、実際にユーザーの満足度は飛躍的に向上しています。今後は、それをより早く、そしてコストも考えながらサービス提供するべく、チャットボットの開発を急いでまいりました。こちらに関しては完成して、導入済となっています。これは「From Japan」でも同様でございますので、チャットボットでの対応を強化していくことに取り組んでまいりたいと思います。

そしてもう1つ、先ほどご説明がございましたが、送料の事前フィックスと関税の事前フィックスです。送料に関してはご報告させていただきましたとおり、すでに実装を行っていますが、現在は関税の(事前)フィックスを開発中でございます。

そしてもう1つは、AI画像認識に関して開発費の投下を行っています。ここに関しては、現在の事業においても海外(から日本へ)の商材、そして日本から海外の商材も同様なのですが、実際に多くのECサイトさんの商品の中で、「海外へ輸出ができない商品」、そして「輸入ができない商品」が多く含まれています。

今までは、実際にはカテゴリーの制御ですとか、実際にお客さまが購入した後に倉庫に商品が到着して、それを実際に確認して、海外へ発送できないものであればストップするという対応で、オペレーションコストがかかっていたものでございます。

こちらに関しては、そのような(カテゴリー等の)制御に加え、AIでの画像認識に取り組むことで、実際に海外に送れないもしくは輸入ができない商材の判断を、さらに精度を高く行うことに(テストとして)成功しています。テストとしては成功しているので、これを(実用に向けて)どんどん実装を行っていこうと考えています。

そして、この流通自体は、先ほど申し上げましたアービトラージ事業においても、実際に商品価格の比較を行う際に、海外の「A」という商品と日本の「A」という商品を、データ上で結びつけていく必要があるわけでございます。そこに関して、AI画像認識テクノロジーと言語処理技術をフル活用していきながら紐づけを行っていくところで、当社としてはコア技術として開発費を投下しています。

したがって、「To Japan」事業において先行して(開発費を)投下している技術でございますが、ゆくゆくはクロスボーダー、そしてBEENOS全体のコア技術に成長させていくところで、取り組んでいる内容になっています。

1Qトピック(クロスボーダー/ショップエアライン)②

そして、もう1つのトピックとしましては、(海外の)マーケットプレイスに接続していくところです。これは「To Japan」向けでございますが、海外の商材を日本の「ヤフオク!」さんで販売開始するところに着手しています。これは、日本から海外も同様でございましたが、海外から日本という「To Japan(事業)」においても同様に行っています。

1Qトピック(クロスボーダー/ショップエアライン)③

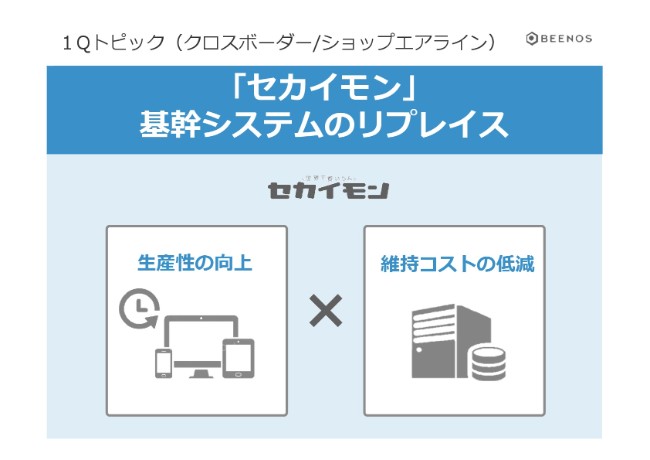

開発をスピーディに進めていくために、第1四半期においては「セカイモン」の基幹システムのリプレイスが完了したことをご報告させていただきたいと思っています。

これは約10年ほど前に作ったサービスですので、システムもかなり古くなっており、サービスの改修(が必要でした)。そしてもう1つは、そもそも維持コストが高くなってしまっているところがございました。

これらは、やはり(基幹システムを)リプレイスしていかないと、今後の(新しい)サービスを展開していく中でスピードも落ちていきますし、競争に勝てなくなっていくところがございましたので、今回は開発費をかけたというところです。先ほどのような技術の開発もあるのですが、リプレイスに一番お金がかかったということをご報告させていただきたいと思います。

したがって、先ほどの説明にもありましたが、開発費に関しましては、今後の第2四半期以降に徐々に低減していくというところも、ご報告させていただきたいと思います。

1Qトピック(リテール・ライセンス/モノセンス)①

続いて、第1四半期のトピックとしまして、リテール・ライセンス部門についてお話をさせていただきたいと思います。

これも繰り返しのご説明になりますが、リテール・ライセンス部門は、第1四半期では、流通を大きく占めるエンタメ事業においてイベントが(前年に比べて)ありませんでした。昨年はそれがあったというところで、数字の減少になっています。

こちらに関しましては、逆に(今期の)第2四半期以降にさまざまなイベントが実施されていますし、またその予定もございますので、数字に関しましては、第2四半期以降に持ち越しとご理解をいただければと思います。

それとはまた別に、今後注力していく、コンテンツ領域による商品の強化について進捗をご報告させていただきたいと思います。これは、『ポケットモンスター』さまとコラボさせていただいた、新しいコスメブランドのコラボ商品になります。

前回の決算発表でも、軽くお伝えさせていただいたかと思います。『ポケットモンスター』、いわゆる『ポケモン』さまに関しましては、「世界で共通するコンテンツだ」というところは、みなさまもよくご理解をいただいているところかと思っています。

今回、一番大きかったものは、いわゆる『ポケモン』さまの商材でイメージをされる商材とこのコスメブランドは、大きく違うというところかと思います。

例えば人形や文房具は、みなさまも非常にイメージがつきやすいかと思うのですが、当社としてはそのような領域ではなくて、『ポケモン』さまのキャラクター自体を当社でリデザイン(専用に描き起こし)……さらにデザインを変えさせていただいて、女性が買いたくなるようなかわいいデザインに変更させていただいて、新しくコスメブランドとして開始しています。

結果として、これは(2018年12月時点の数値であり)非常に短期間でございますが、すでに30万個以上の商品が売れているかたちになっており、すでにヒット商品になっています。これは、コンテンツ業界の方々にも非常にご評価いただいていまして、新しい領域の拡大ということでご期待いただいています。

今後はこちらを海外へ積極的に展開していき、実際にその商品を流通させていただいて、さまざまな方にお買い物していただくところを目指していきたいと思っています。

そしてさらには、このようなすばらしいコンテンツ(ホルダー)のみなさまと協力させていただくことで、海外との流通ネットワークも拡大できると思っています。このヒットの兆しを活かして、さらに商品を広げていくところに取り組んでいきたいと思っています。また、もうすでにこの商材は業界で噂になっていますので、さまざまなコンテンツをお持ちの方々から「ぜひ商品化をしてほしい」「海外の販売をお手伝いしてほしい」という声を多数いただいています。

第2四半期以降は新しい商品がどんどん投下されますので、またみなさまにもご報告をさせていただければと思います。

1Qトピック(リテール・ライセンス/モノセンス)②

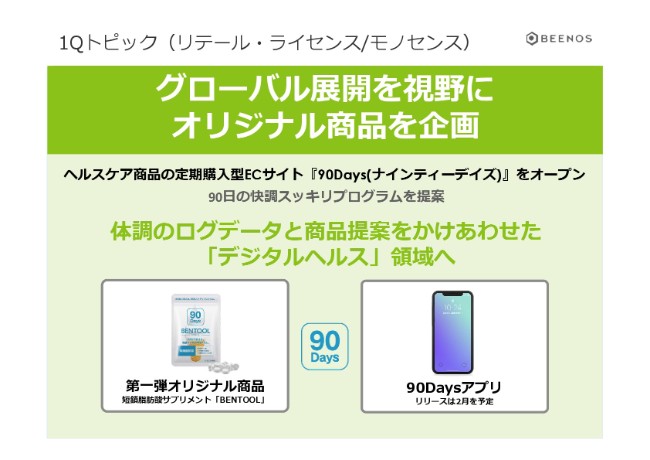

そしてもう1つ、リテール・ライセンス部門においては、先般プレスリリースをさせていただきましたが、新しい領域に事業の拡大を行っています。

具体的には、ヘルスケア商品の定期購入型ECサイトで、「90Days(ナインティーデイズ)」をオープンさせていただいています。こちらに関しましては、一般消費者の方々の体調のログデータと、商品提案をかけ合わせたサービスとなっています。

このアプリを通じてお客さまの体調を管理させていただきながら、サプリメントを含めた商材をご提案させていただくプログラムになります。今後展開していく中で、また詳しくご説明をさせていただければと思います。

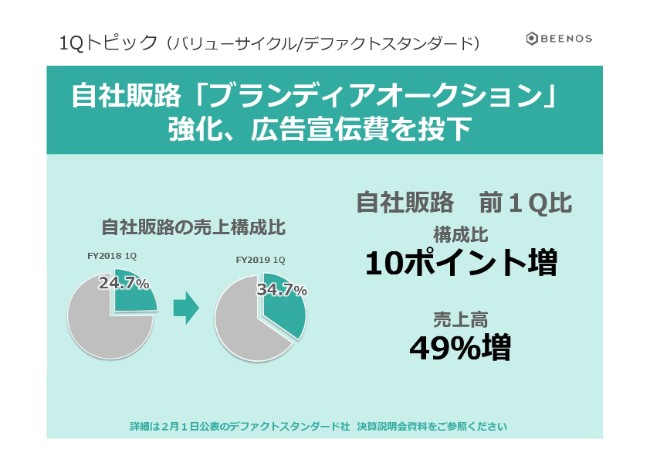

1Qトピック(バリューサイクル/デファクトスタンダード)①

続いて、バリューサイクル部門のご説明になります。

これはデファクトスタンダード社での決算説明会でもお話があったかと思いますが、第1四半期におきまして一番大きなトピックとしては、自社販路である「ブランディアオークション」を強化したこと。そして、広告宣伝費の積極的な投下を行ったことを、ご報告させていただきたいと思います。

結果として、自社販路での売上構成比は、前年と比較すると10ポイント近く増加しまして、34.7パーセントとなっています。そして、売上高は49パーセント増となっています。

「なぜ自社販路を強化していくのか?」には、2つの要因がございます。

1つは、自社のサービス面のところ。もう1つは、外部環境要因がございます。具体的には、みなさまもご存じのとおり、昨今はさまざまなCtoCアプリも含めてさまざまなプレイヤーさまが出てくる中で、当社として安定的に販売ができる場所を自前で作っていくところが、事業の成長において非常に重要であると考え、ここに積極的に(費用の)投下を行っているところがございます。

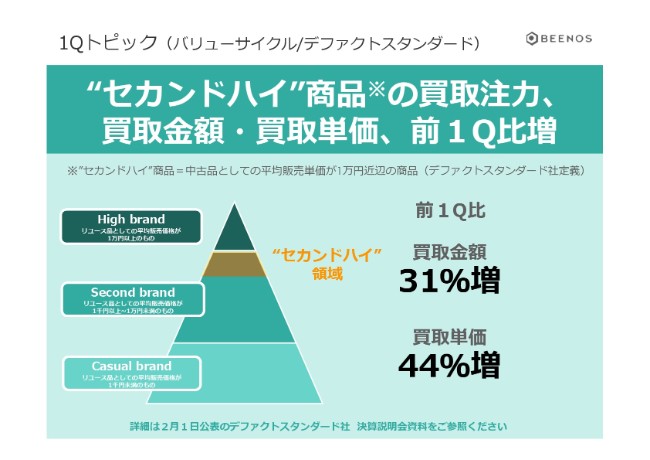

1Qトピック(バリューサイクル/デファクトスタンダード)②

そしてもう1つは、買取していく対象を、「セカンドハイ」の商材に注力してきたところになっています。

結果として、買取金額と買取単価でございますが、買取金額は(前年同期比で)31パーセント増で、非常に順調に買取ができていると申し上げられると思います。そして、買取単価は44パーセント増で、買取っている対象が変わってきているところに関しまして、ご報告させていただきたいと思います。

これは「変わってきている」と言うよりも、アドオン(していること)も大きいわけでございますが。セカンドハイの商品を、買取できているところになっています。

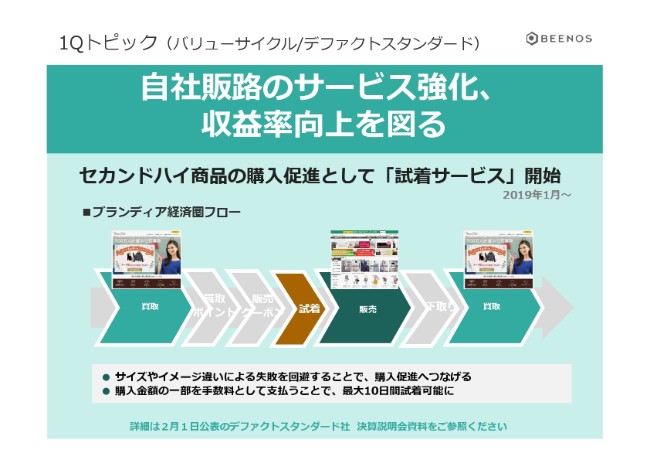

1Qトピック(バリューサイクル/デファクトスタンダード)③

それ(セカンドハイ商材への注力)をなぜ行っているのかに関しまして、最後に図でご紹介させていただきたいと思います。

「ブランディア」がやっている「ブランディア経済圏」を構築している(フロー)と書かせていただいています。今まで当社は、商品の「買取」をして、大手のプラットフォームで「販売」をして収益を上げる、以上。ということが、今までのビジネスモデルでございました。

したがって、シンプルに買って売るだけでございましたが、これから当社が行っていきたいのは、まず、自社販路で販売をしっかり行っていくところでございます。これは先ほど申し上げた外部要因もありますし、また、今回ご説明させていただきたいところで申し上げると、買取率をさらに強化していくために行っていきたいと考えています。

具体的には、販売を自社で行っていくことで、「どのようなお客さまがどのような商品を持っているか」というデータが、当社に蓄積されます。これが非常に大きいと思っていまして、それがわかっているからこそ、またその商材をお客さまから下取りさせていただくところを狙っております。

今までは、テレビCMの販促費をかけながらを買取を行うところを中心とさせていただいていましたが、これからは当社が販売を行うことで、またそのお客さまから下取りをさせていただく。このことで、販促費をかけずに下取りを行わせていただくところが、一番重要な点でございます。

そして、また自社販路での販売というところで、販売手数料がかからなくなるということですので、収益率も向上が見込めると考えております。

それでは、実際に当社として販売を行っていくというところで、お客さまに当社のプラットフォームで買いたいと思ってもらえるようなサービスを、どんどん投下していく必要があるだろうということで、さまざまなサービスを展開していきたいと思っております。

具体的に(2019年)1月にリリースさせていただいたものが、こちらの「試着サービス」となっております。

これはとくに、高額な商材をお客さまがご購入される際に、「我々の(ような)インターネットの取り引きは、非常に怖い」というものがございます。「イメージしていたものと違う」ですとか、「もしかしたら、偽物があるかもしれない」ですとか。そのようなものが、個人間での取り引きでは、お客さまの買い控えのリスクに非常に繋がっているのかなと思っています。

当社としましては、お買い物をいただく方々に……やはり高額な商品もございますので、納得していただいてお買い物していただきたいというところです。一度商品を買ってお試しいただいて、ご納得いただけたら全額をお支払いのうえお買い物していただくということでございます。

このような取り組みを通じて、実際に販売を強化させていただくことでお客さまとの接点を増やし、そしてまた、そのお客さまから買取させていただいて販売をしていくということです。

商材としてふさわしいものは(何かと言うと)低単価商品が買われるというよりも、先ほど申し上げましたように、セカンドハイ商品のほうがニーズが強いというところがございます。そのため、今までのファッションの買取・販売は引き続き行い、その上にセカンドハイ商品の流通を作っていくところに着手したいと考えております。

これは、今後いろいろと展開していく中で、やはりセカンドハイという商材は非常に人気がございます。(私からのご説明の)冒頭で申し上げた「アービトラージ事業で、世界中で価格差が起こっている」という話の中でも、ブランド品は世界共通で利用・購入されている商材であります。

ここに関しても、大きく価格差が起こっているということはわかっているので、このあたりに注力をしていくことで、また新しい価値を生んでいけると確信しております。

以上が、Eコマース事業の概況となっております。

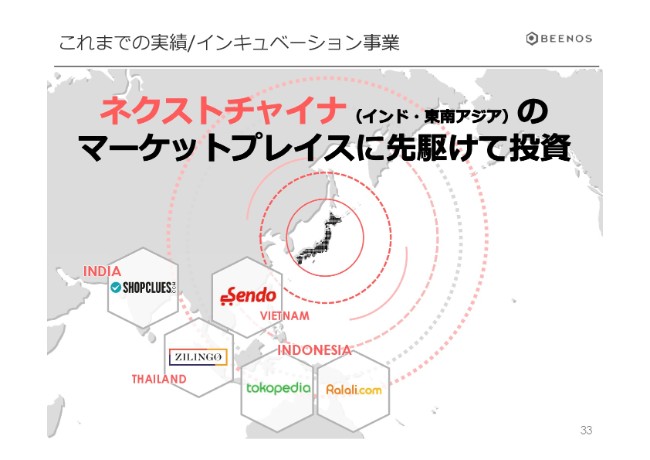

これまでの実績/インキュベーション事業

続いて、インキュベーション事業でございます。

インキュベーション事業においては、これは引き続きでございますが、インド・東南アジアを中心としたネクストチャイナのマーケットプレイスに、先駆けて投資を行っていくというところが、メインの方針でございます。

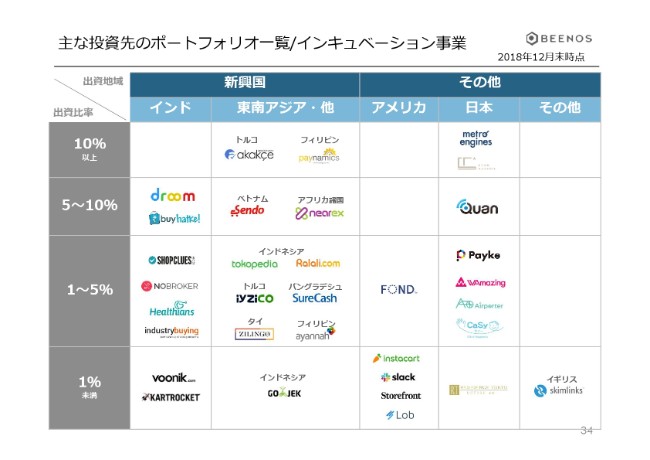

主な投資先のポートフォリオ一覧/インキュベーション事業

そして、現在の(投資先の)ポートフォリオはこちらになりますので、後ほど詳しくご覧いただければと思います。

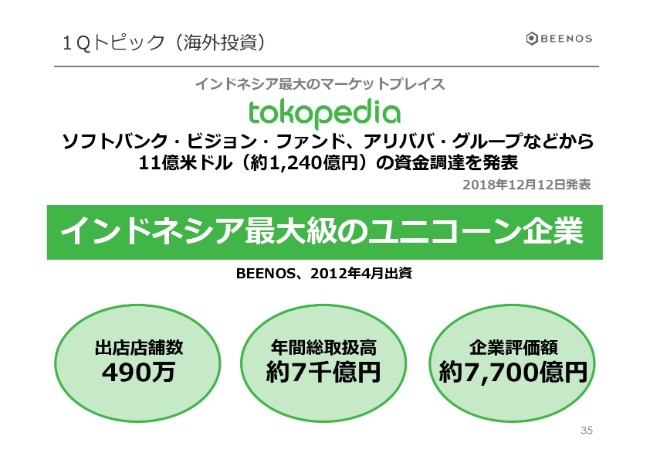

1Qトピック(海外投資)

そして、第1四半期でのトピックでございます。

これは非常に大きなニュースにもなりましたので、みなさまもご存じの方が多いかと思いますが、インドネシア最大のマーケットプレイスである「Tokopedia」でございます。こちらに関しましては、2018年12月12日でございましたが、ソフトバンク・ビジョン・ファンドさま、そしてアリババ・グループさま(など)から出資を受け、総額で約11億米ドルの資金調達を発表しております。こちらは、日本円に直すと約1,240億円の大型調達でございます。

当社は2012年4月から出資をさせていただいておりますが、現在は大きく成長されまして、出店店舗数としては490万店舗、そして年間総取扱高は約7,000億円まで成長しております。そして、企業評価額に関しましても約7,700億円というところで、大きく成長を(して)いただいております。

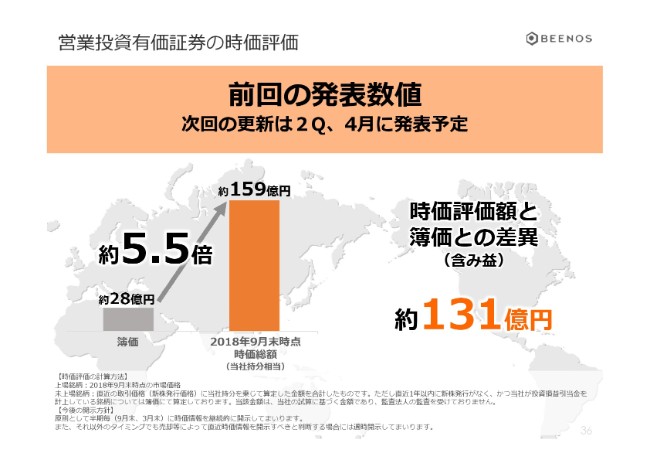

営業投資有価証券の時価評価

そして、営業投資有価証券の時価評価でございます。

こちらは半期に一度ご報告をさせていただくことになっておりますので、前回の数値を記載しております。

前回のご報告数値では、時価評価額と簿価との差異(含み益)としては約131億円となっております。この数字に関しましては、前のページでご説明させていただいたTokopediaさまの資金調達の数字を含んでおりません。これは、第2四半期以降の数字の発表をご期待いただきたいと思います。

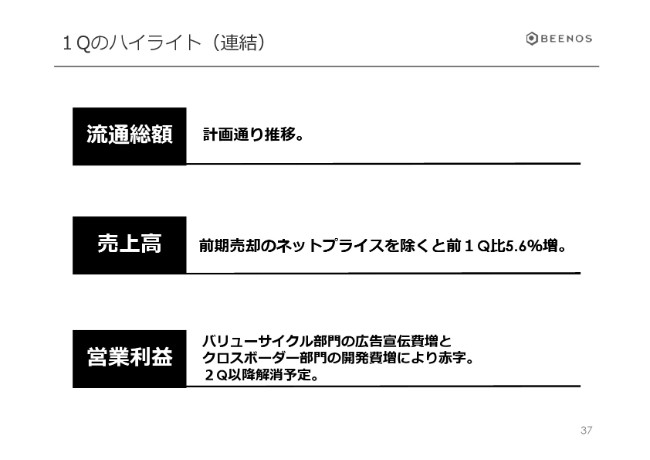

1Qのハイライト(連結)

最後に、第1四半期のハイライトでございます。

流通総額に関しましては、計画どおりに推移しております。

売上高に関しましても、おおむね計画どおりでございますが、前期売却のネットプライスの分を除くと(前年同期比)5.6パーセント増となっております。こちらも、第2四半期以降の数字をご期待いただきたいと思います。

そして営業利益では、バリューサイクル部門において、積極的に広告宣伝費の投下を行った第1四半期でございました。併せて、クロスボーダー部門で開発費を投下したことで赤字の決算となっておりますが、第2四半期以降に解消する予定ですので、ご期待いただければと思います。

(ご説明は)以上となります。当社としましては(ミッションとして)掲げる「グローバルプラットフォーマー」の構築を目指して、さらに努力を続けてまいりたいと思います。ご清聴、誠にありがとうございました。

新着ログ

「小売業」のログ