積水化学工業株式会社 2019年3月期第3四半期決算説明会

積水化学工業、3Q累計は大幅増収 通期は10期連続営業増益を見込む

2019年3月期第3四半期決算説明会

加藤敬太氏:本日はお忙しい中お集まりいただき、ありがとうございます。それでは最初に、第3四半期実績について説明いたします。為替の前提は(右下に)記載のとおりでございます。

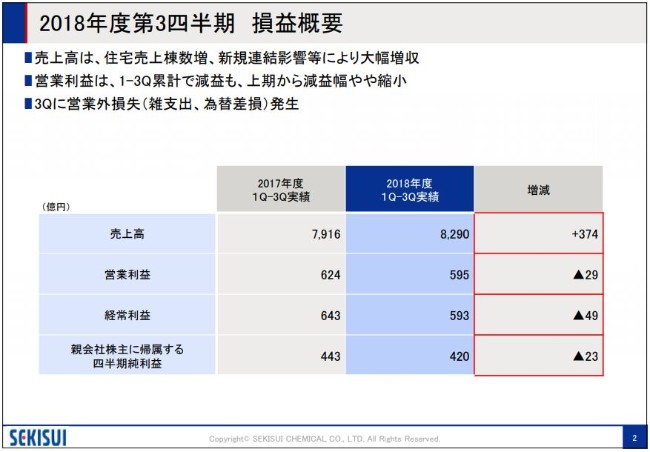

2018年度第3四半期 損益概要

売上高は8,290億円。住宅売上棟数増、新規連結影響などにより374億円の大幅増収となりました。

営業利益は29億円の減益ですが、上期からの減益幅はやや縮小いたしました。第3四半期に営業外損失発生により、経常利益は49億円の減益となりました。

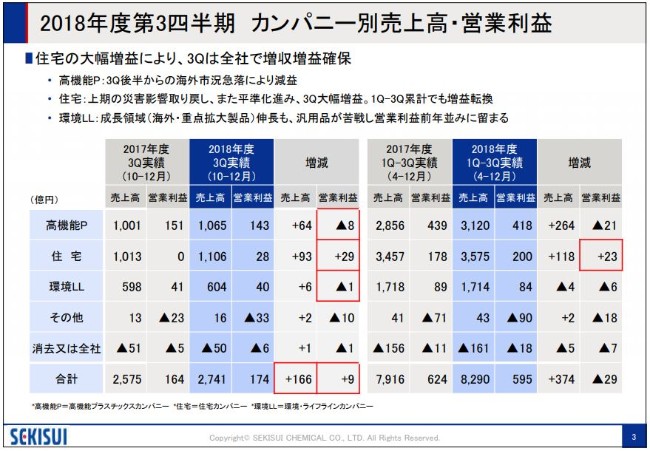

2018年度第3四半期 カンパニー別売上高・営業利益

カンパニー別の売上・利益の実績です。左の表が第3四半期の実績になります。住宅事業の大幅増益により、第3四半期は全社で増収増益となりました。

カンパニー別では、高機能P(プラスチックス)が第3四半期後半からの中国を中心とした海外市況急落の影響があり、8億円減益となりました。

住宅は、上期に発生した災害影響を取り戻し大幅増益となり、第3四半期累計でも23億円の増益に転換いたしました。

環境LL(ライフライン)については、海外事業や重点拡大製品などの成長領域は伸長しましたが、国内汎用品が苦戦し、営業利益は前年並みになりました。

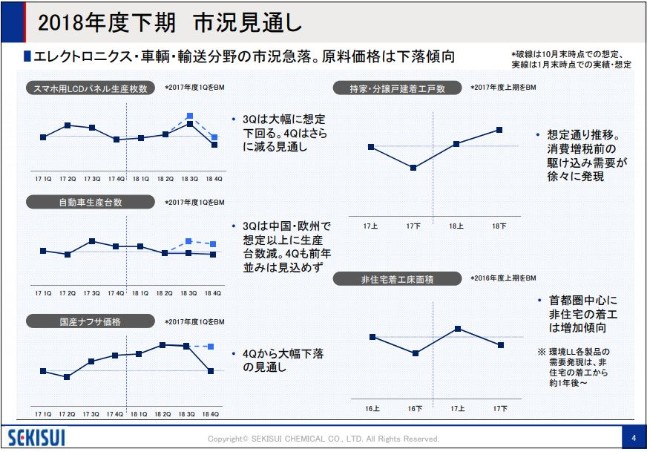

2018年度下期 市況見通し

現時点での市況見通しです。青字の点線は(2018年)10月末時点での想定、黒の実線が現時点(2019年1月末)での実績と第4四半期の想定となります。

エレクトロニクス市況は第3四半期は大幅に想定を下回り、第4四半期はさらに需要が縮小する見通しです。自動車市況は、第3四半期に中国・欧州で想定を大きく下回り、第4四半期も前年を下回る見通しにしております。

一方、国産ナフサ価格については、第3四半期までは高止まりも第4四半期は大幅に下落すると見ております。総じて、第4四半期も厳しい事業環境が継続すると考えております。

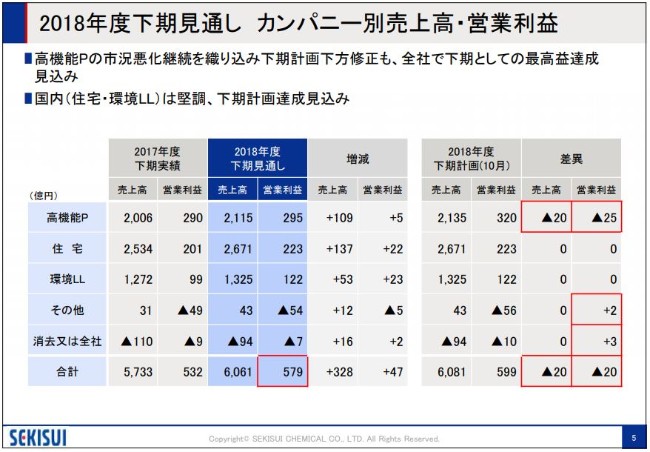

2018年度下期見通し カンパニー別売上高・営業利益

下期の見通しです。

主に高機能Pカンパニーに関わる市況悪化継続を織り込み、高機能Pで下期計画を下方修正し、下期の全社営業利益を579億円としますが、下期として最高益を達成する見通しです。

住宅・環境LLについては、下期計画どおりの達成見込みです。

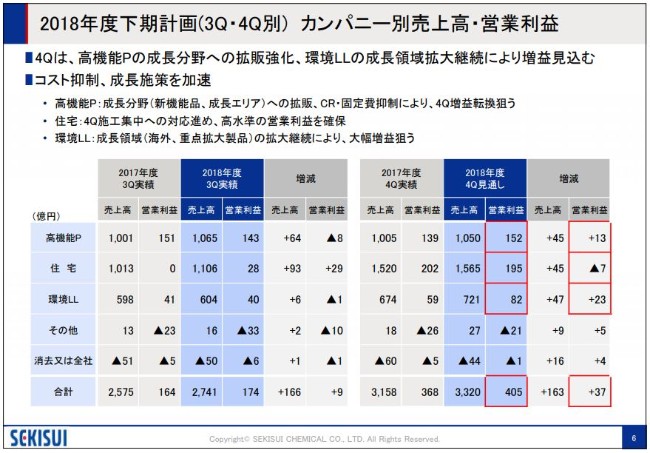

2018年度下期計画(3Q・4Q別)カンパニー別売上高・営業利益

下期、四半期別のカンパニー別売上・利益の状況を説明いたします。

第4四半期は、高機能Pで市況悪化の影響をあまり受けない成長分野への拡販強化、環境LLでは成長領域拡大継続により、全社で37億円の増益を見込みます。

高機能Pは放熱材料など新機能品や、車両生産が好調な日本・米国など成長エリアでの拡販、さらにCR強化・固定費抑制により、第4四半期で増益に転換いたします。

住宅は期末の施工集中への対応を進め、高水準の営業利益を確保いたします。

環境LLは海外事業および国内の重点拡大製品の拡大によって、大幅増益を狙います。

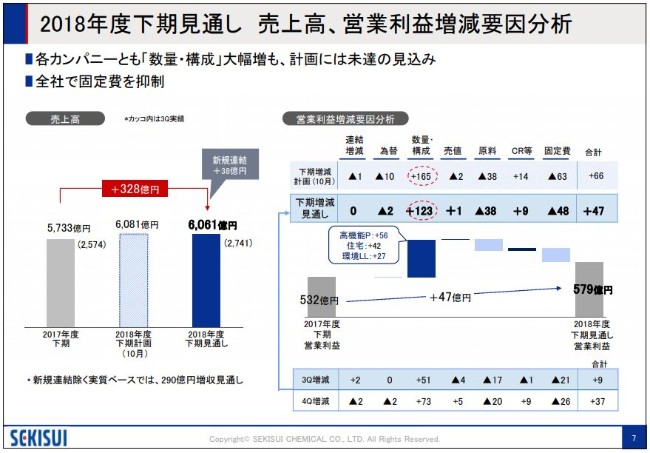

2018年度下期見通し 売上高、営業利益増減要因分析

下期の見通し、売上・営業利益の要因分析です。

左下の棒グラフの売上は下期(見通し)が6,061億円、328億円の増収です。新規連結分38億円を除いても、実質で290億円の増収となりました。

営業利益の減益要因ですが、「数量・構成」を各カンパニーとも大幅に伸長させますが、期初計画には到達しない見通しです。

また、固定費の抑制も図りますが、それだけではカバーできず、計画には未達も対前年で47億円の増益は確保いたします。

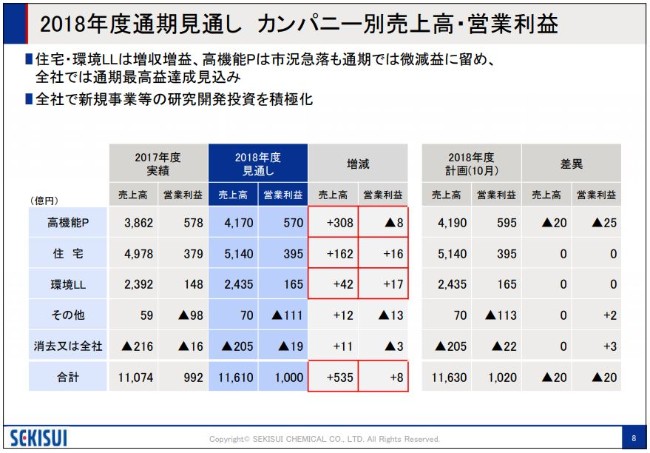

2018年度通期見通し カンパニー別売上高・営業利益

カンパニー別の通期見通しです。

住宅および環境LLは増収増益、高機能Pは市況悪化継続も微減益に留め、全社でも増収増益を確保し、1,000億円の営業利益を達成いたします。これにより、最高益更新の見込みです。

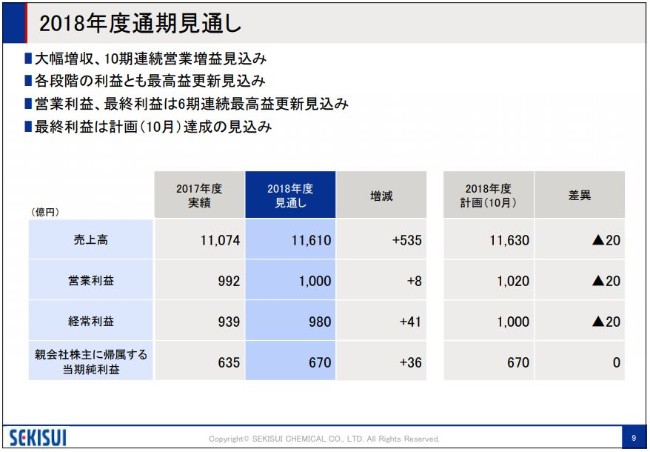

2018年度通期見通し

2018年度通期見通しです。

増収増益で、10期連続での営業増益の見通しとなります。営業利益以下、各段階でも最高益を更新いたします。また、営業利益および最終利益は6期連続の最高益更新となります。10月度の計画に対しては、売上高・営業利益・経常利益でそれぞれ20億円下げております。

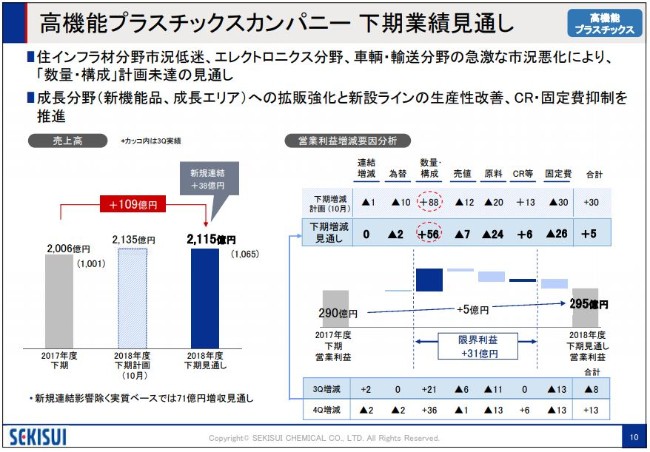

高機能プラスチックスカンパニー 下期業績見通し

カンパニーごとに、下期の業績の見通しを説明いたします。

最初に、高機能Pカンパニーです。売上高は2,115億円と109億円増収、新規連結38億円を除いた実質ベースでも71億円の増収見込みです。

営業利益については、中東・インド等の海外の住インフラ材分野市況の低迷、またエレクトロニクスおよび車輌・輸送分野の急激な市況悪化の影響を受け、「数量・構成」の計画達成が厳しい状況です。成長分野への拡販強化とCR・固定費抑制により、下期増益を確保いたします。

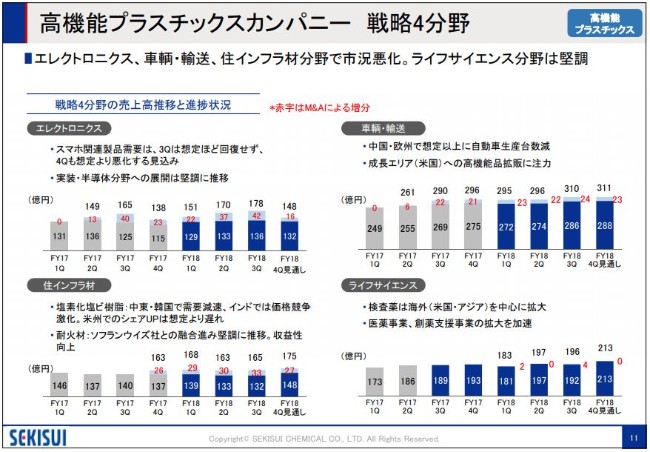

高機能プラスチックスカンパニー 戦略4分野

続いて、高機能Pの戦略4分野の状況を説明いたします。

エレクトロニクスは第3四半期後半に急激に市況悪化、第4四半期も想定より悪化する見通しとしております。一方で、ここ数年進めてきましたポートフォリオ変革をしており、実装・半導体分野への展開は順調に推移しています。

車輌・輸送については、中国および欧州で想定以上の生産減の影響を受けて、シェアの高い高機能品が苦戦しました。しかし、好調な米国、また日本などのエリアで、高機能品拡販に注力いたします。

住インフラ材は、とくに塩素化塩ビ樹脂が中東・韓国での市況低迷、インドでの競争激化の影響を受けました。また、米国でのシェアUPについては、予定よりも進捗が少し遅れている理由で、第3四半期は減収となりました。一方で、国内の耐火材は、買収したソフランウイズ社との融合が堅調に進捗しております。

ライフサイエンス分野は、海外検査薬を中心に堅調に拡大しており、医薬や創薬支援事業を一層拡大していきます。

グラフは、それぞれ昨年の第3四半期・第4四半期と比べていただきますと、ポートフォリオ変革やM&Aの結果として、全分野とも増収は達成しております。

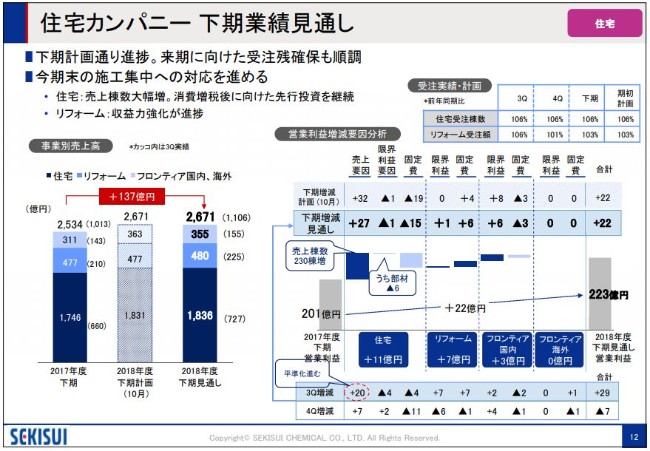

住宅カンパニー 下期業績見通し

住宅カンパニーの状況です。

売上高は2,671億円と、137億円の増収見通しです。右の(営業利益増減)要因分析の隅に書いておりますが、第3四半期は平準化も進み、下期は計画どおりに進捗しております。また、来期に向けた受注残確保も順調に推移しております。期末に向けて施工集中への対応を進めて、第4四半期の計画を達成します。

営業利益要因分析では、新築住宅事業では下期で230棟の売上増で、木材などの部材高騰や営業戦略強化のための固定費増をカバーして、11億円の増益見通しです。リフォームは、災害復旧需要を確実に取り込み、また固定費削減効果で収益力強化が進み、7億円の増益を見込みます。

不動産を中心としたフロンティア国内事業でも増益を見込み、住宅カンパニー全体で22億円の増益を目指します。

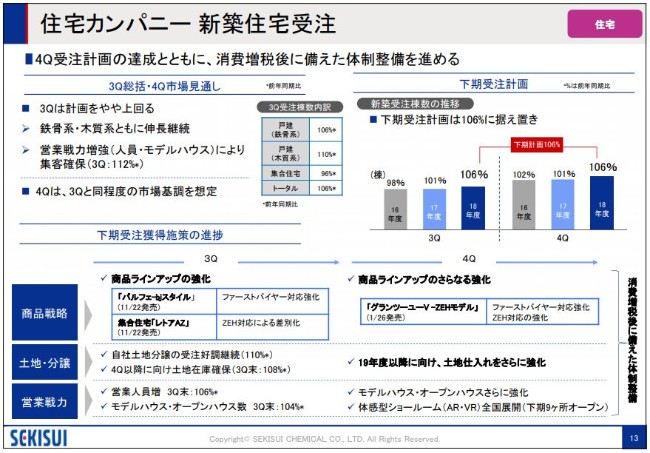

住宅カンパニー 新築住宅受注

新築受注の状況です。

第3四半期の新築住宅受注は106パーセントと、計画を上回りました。表に記載のとおり、戸建は鉄骨系・木質系ともに、順調に受注棟数を伸ばすことができています。集客も、第3四半期で112パーセントと伸長しました。

市況の見方ですが、第4四半期は第3四半期と同程度の市場環境を想定しており、第4四半期の受注棟数につきましても106パーセントとし、下期受注計画を据え置いております。

下期受注獲得の施策ですが、商品ラインアップの強化を引き続き行います。ファーストバイヤー対応商品の強化とともに、ZEH対応商品を強化いたします。先週(2019年1月)26日には「グランツーユーV –ZEHモデル」を発売開始し、消費増税後に備えた商品も強化してまいります。さらに土地分譲についても引き続き強化し、土地仕入れも積極的に行います。

営業戦力としては、営業人員が(2018年)12月末で106パーセント。また、モデルハウスを強化するとともに、体感型ショールームを全国展開していきます。

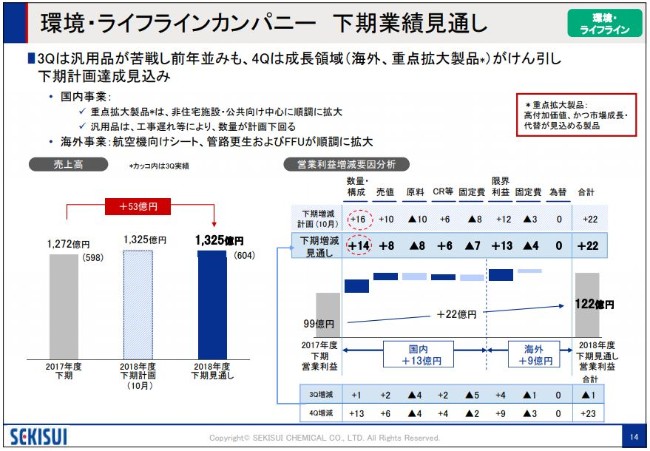

環境・ライフラインカンパニー 下期業績見通し

環境・ライフラインカンパニーです。

売上高は1,325億円、53億円の増収見込みです。第3四半期は、国内事業は汎用品が集合住宅需要減により数量・売値ともに計画を下回りますが、第4四半期は成長領域である重点拡大製品がけん引いたします。災害復旧需要も確実に取り込み、数量・構成の拡大を図ります。

また、海外事業は、航空機向けシート事業、管路更生および人工枕木「FFU」が順調に拡大いたします。固定費抑制も継続し、国内事業で13億円の増益を見込み、海外事業での9億円の増益と合わせてカンパニー全体で22億円の増益を目指します。

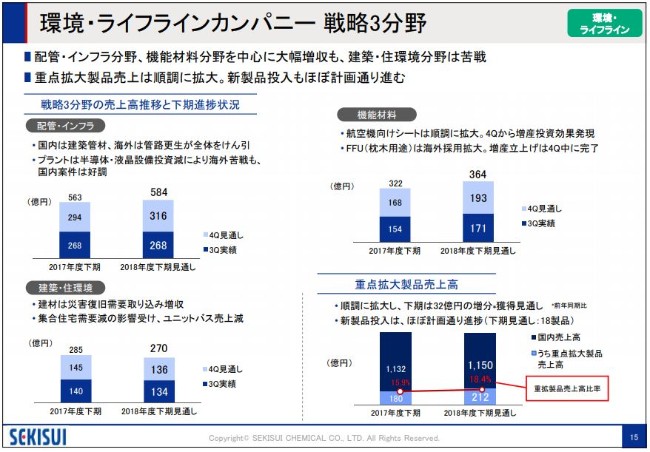

環境・ライフラインカンパニー 戦略3分野

戦略3分野の状況です。

配管・インフラ分野と機能材料分野は大幅増収を見込みますが、建築・住環境分野では集合住宅減の影響を受け、苦戦が続くと見ております。

配管・インフラ分野は、国内は建築管材、海外は管路更生が全体をけん引します。

建築・住環境分野は、建材は災害復旧需要を取り込み増収を確保しますが、集合住宅需要減の影響が大きく分野全体で減収の見込みです。

機能材料分野は、昨年度需要が急減した航空機向けシート事業が順調に回復拡大し、第4四半期からは増産投資の効果も加わり、一段と成長する見通しです。また、人工枕木用途の「FFU」も欧州・米州を中心に海外採用が拡大しており、滋賀県栗東工場での増産立上げも第4四半期に完了する見通しです。

右の下のグラフです。国内重点拡大製品も、順調に拡大しております。下期では212億円、売上高比率も18.4パーセントまで上昇いたします。新製品も、ほぼ計画どおり18製品投入してまいります。

以上が、各カンパニーごとの状況と主な施策でございます。第4四半期は確実に拡販施策および固定費抑制を実行して、通期で1,000億円の営業利益を達成する所存です。

(17ページ目)以降は、決算内容です。内容をご確認いただければと思います。私からの説明は以上です。

新着ログ

「化学」のログ