株式会社ふくおかフィナンシャルグループ 2019年3月期第2四半期決算説明会

ふくおかFG、中間純利益は前期比減も、通期は設立以来初の500億円超を計画

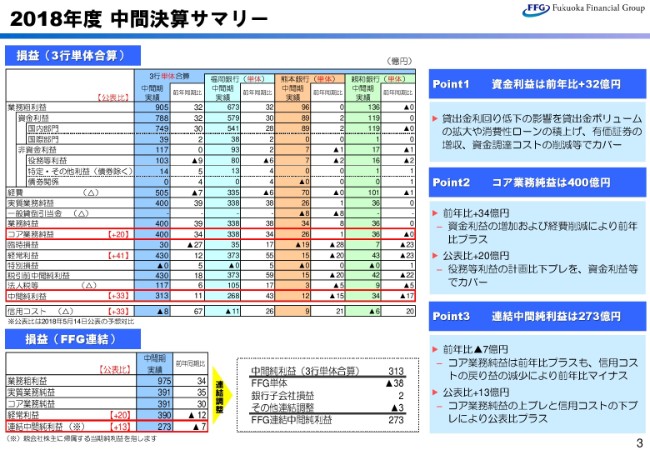

2018年度 中間決算サマリー

三好啓司氏:企画担当役員をしております三好でございます。本日はご多忙の中、多数ご参加いただきまして誠にありがとうございます。私からはPartⅠといたしまして、2018年度中間決算の概要および2018年度通期の業績予想について説明させていただきます。

それでは、3ページをご覧ください。ここではまず、2018年度中間決算のサマリーをご説明いたします。(スライドの)上段の表は、FFG(ふくおかフィナンシャルグループ)3行単体合算、および子会社それぞれの実績と前年比を記載しております。

3行合算のコア業務純益は400億円で、前年比でプラス34億円となりました。また、赤色の括弧内は公表比を示しており、プラス20億円となりました。前年比要因の詳細につきましては、後ほどご説明いたしますが、主な要因は資金利益の増加と経費削減がけん引したことでございます。

信用コストは8億円の戻り益となっております。前年は大口先の格上げなどの要因がありましたので、前年比で見ると戻り益が67億円減少しております。

(スライドの)左下の表には、連結中間純利益を記載しておりますが、公表比でプラス13億円の273億円となりました。前年比ではマイナス7億円です。コア業務純益は前年を上回る積み上げを行いましたが、信用コストの戻り益が減少したことが主な要因となり、前年比でマイナスとなっております。

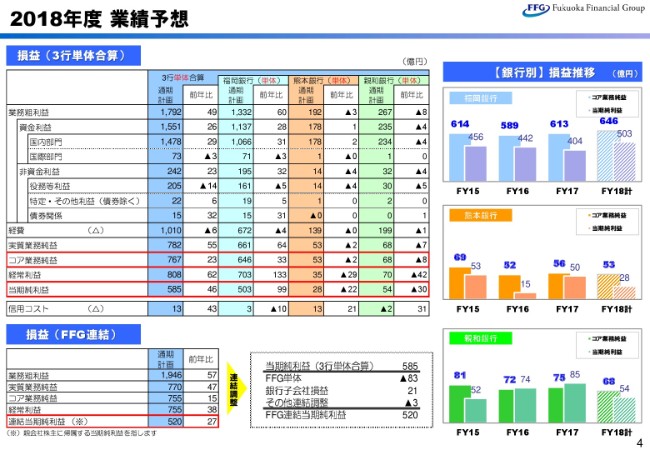

2018年度 業績予想

続いて、中間決算を踏まえた2018年度の業績予想についてご説明いたします。3行単体合算のコア業務純益は767億円となっており、前年比でプラス23億円の計画です。国内資金利益の増加や経費削減を中心に増加させていきます。

信用コストは、上期に8億円の戻り益を計上しましたが、下期は保守的に見積もって通期で13億円の繰り入れとし、前年比で見ると43億円のコスト増加を見込んでいます。連結当期純利益につきましては、当初の計画どおり520億円と、FFG設立以来初の500億円を超える計画としております。

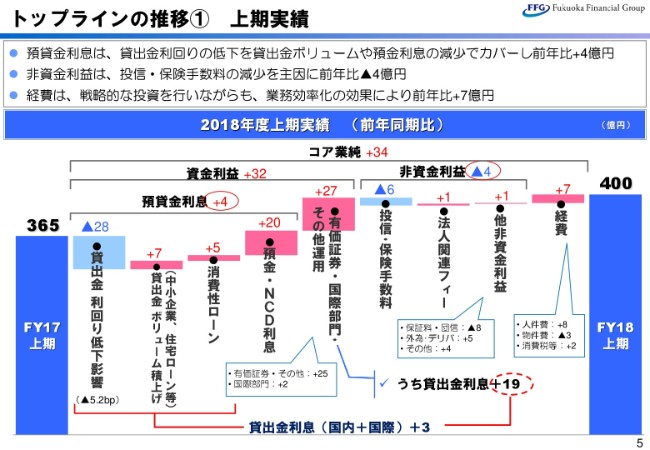

トップラインの推移① 上期実績

次に、コア業務純益の2018年度上期実績の前年比要因について、少し詳しく説明いたします。まず、国内預貸金利息は、貸出金利回りの低下の影響を貸出金ボリュームの積み上げや消費税ローンの増強、預金金利の見直しなどにより打ち返し、前年比でプラス4億円と反転させました。加えて、有価証券・国際部門での収益増加により、資金(利益)全体で前年からプラス32億円となりました。

なお、国内貸出金利息の反転には至りませんでしたが、国際部門を含めた全体での貸出金利息は、前年比でプラス3億円となっております。

次に、非資金利益についてです。投信・保険の手数料が前年を下回りましたが、シンジケートローンなどの法人関連フィーや、外為・デリバティブなどのその他非資金利益の一部でカバーし、前年比でマイナス4億円となりました。

また、経費につきましては、成長戦略を実現するために必要な投資は積極的に行いながらも、業務効率化などを進めた結果、前年比で7億円の削減を行いました。以上により、上半期のコア業務純益は前年比でプラス34億円の400億円となりました。

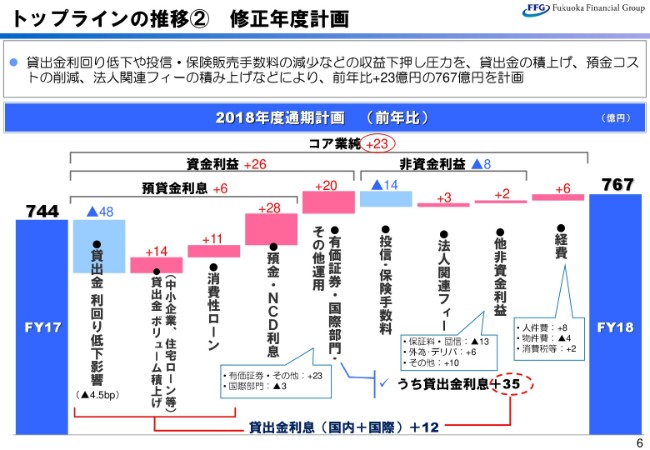

トップラインの推移② 修正年度計画

次のスライドは、中間決算を踏まえたコア業務純益の年度計画について、前年比要因をグラフに表しています。年度計画も、先ほどご説明いたしました上期の実績とほぼ同じ構図でございます。

国内預貸金利息は、前年比で6億円の増加です。これに加え、有価証券部門の増加などにより前年比でプラス20億円とし、資金利益全体で前年からプラス26億円を計画いたします。

非資金利益につきましては、上半期の状況を踏まえ、投信・保険の手数料が前年比でマイナス14億円です。法人関連フィーなどで上積みを図り、全体としては前年比でマイナス8億円の計画で、経費は前年比で6億円の削減を図ります。以上により、2018年度通期のコア業務純益は、前年比でプラス23億円の767億円を計画いたします。

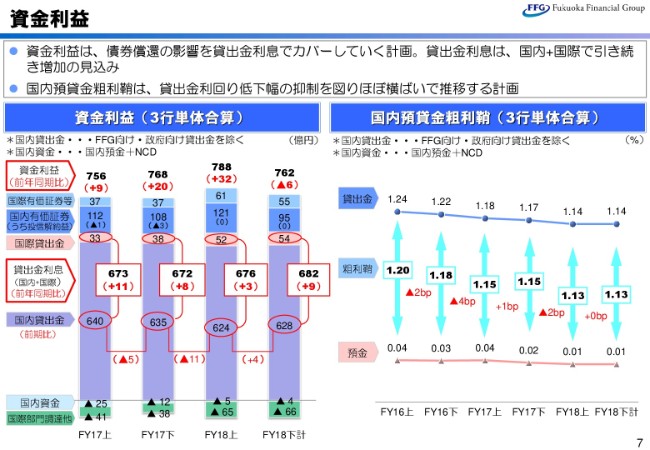

資金利益

ここから、項目ごとに少し詳しく説明いたします。まず、資金利益ですが、(スライドの)左側の棒(グラフ)が内訳です。右から2つ目に記載しています2018年度上半期は、預金コストの改善や信用系ファンドの投資回収益などにより、前年比でプラス32億円となりました。

貸出金利息は、国内部門が前年比でマイナスとなっております。これは、貸出金利回りの低下に加え、採算性の低い大企業向けや公金などを削減し、相対的に採算性の高い国際部門の貸出金に一部シフトしたことなども要因となっております。国内・国際を合算した貸出金利息は、前年比でプラス3億円の増加となっています。

下半期は、国内・国際合算の貸出金利息を、前年からプラス9億円で計画しています。(スライドの)右側の折れ線グラフは預金利回り、貸出金利回り、ならびに預貸金粗利鞘の推移です。

2018年度は、貸出金利回りの低下スピードが減速する見込みであり、また、前年度に行った預金金利の見直しの効果が通年で出ることから、年度での預貸金粗利鞘の低下幅をマイナス2ベースポイントに留める計画としております。

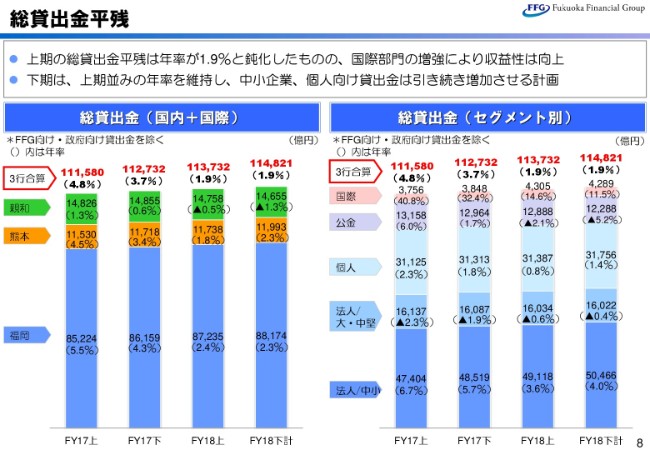

総貸出金平残

このページは、総貸出金の平均残高推移です。内容としては、国内と国際の合計で、社内取引であるFFG向け貸出金と、資金ポジション対策の政府向け貸出金を外しております。上半期は平残11兆3,732億円となっており、年率で1.9パーセントの増加です。下半期も1.9パーセントの成長を計画しています。

(スライドの)右側のグラフは、セグメント別の平均残高です。大企業向けおよび公金は、先ほどご説明したとおり収益性が低く、積極的に取りにいく計画ではございません。そのため、マイナス年率となる見込みではありますが、収益のドライバーである中小企業向け、そして個人向けにつきましては、引き続き高い水準で伸ばす計画です。

また、国際部門につきましては、流動性リスクや信用リスクなどのリスクをコントロールした運用を行いながら、年率で2桁の伸びを計画しています。

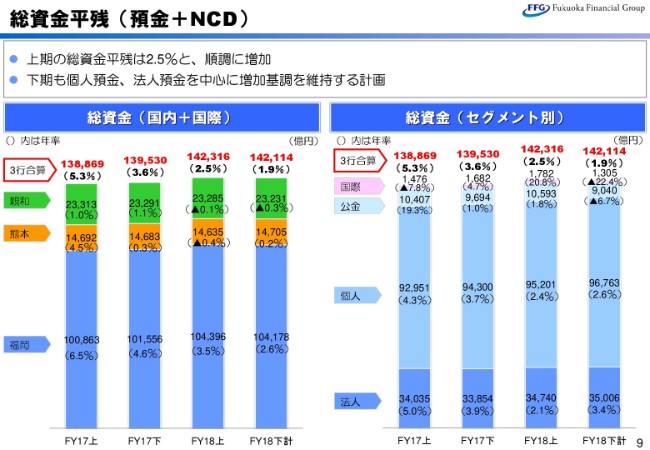

総資金平残(預金+NCD)

次に、総資金の平残についてです。上半期は年率2.5パーセント増加しており、(スライドの)右側のセグメント別(の棒グラフ)で見ると、個人が2.4パーセント増、法人も2.1パーセント増で堅調に推移しております。下半期も、1.9パーセントの成長を計画しています。

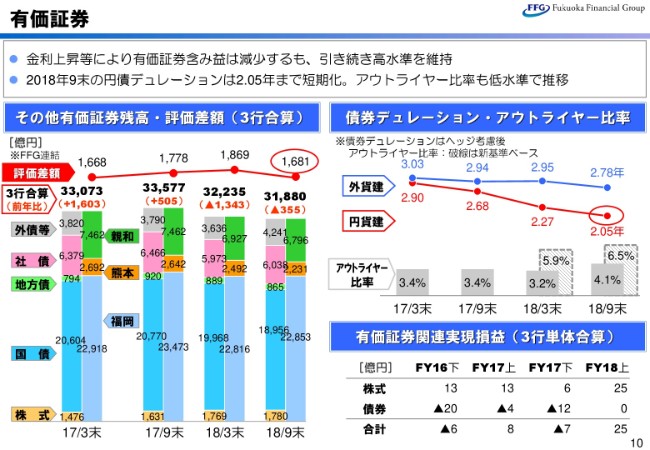

有価証券

有価証券につきましては、ポートフォリオの構成は大幅には変わっておりません。(スライドの)左の折れ線グラフは評価差額です。今年度における国内外の金利上昇により、債券を中心に前年度末比で190億円程度減少しておりますが、1,681億円と、引き続き高水準を維持しています。棒グラフに示した残高は、償還の再投資を抑制しているため、前年度末比で355億円減少しています。

現在の低金利環境が継続していく前提で、下半期も再投資は抑制する計画ですが、ファンド投資など、投資の多様化を幅広く進めてリスクテイクすることで、低金利環境下でも収益の積み上げを図っていきます。同時に、リスクテイクを進める上で、ポートフォリオ管理の強化を行うなど、リスク管理体制を整備して市場運用の高度化を進めてまいります。

(スライドの)右側には、債券のデュレーションを示しております。先ほど申しましたとおり、償還再投資の抑制により、円債は2年程度まで短期化しています。外貨建は2.7年程度となっております。

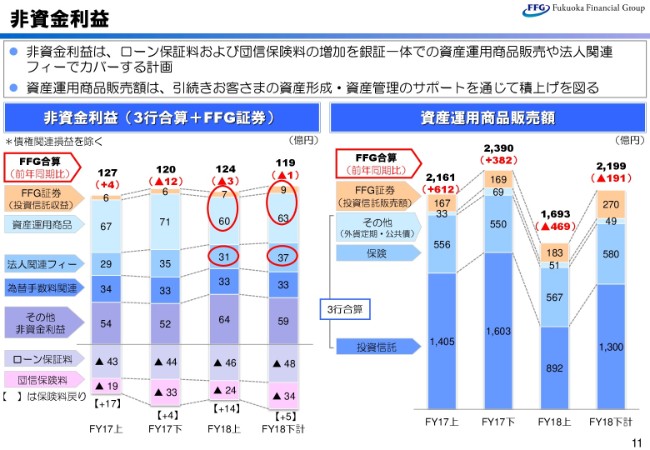

非資金利益

(スライドの)左側のグラフは非資金利益の内訳です。収益のドライバーは、赤丸で囲んでおりますが、投信・保険を中心とした資産運用手数料と、シンジケートローンやM&Aなどの投資銀行ビジネスを中心とした法人関連フィーです。

FFG証券を含めた2018年度上半期の非資金利益は、前年比でマイナス3億円の124億円でした。下半期は、上半期の状況を踏まえ、前年比でマイナス1億円の119億円を計画しております。

(スライドの)右側のグラフは、資産運用商品の販売額です。2017年度は、好調な株式相場を背景に投資信託の販売が順調でしたが、2018年度上半期は相場が高止まりしたということもあり、販売額が伸び悩みました。下半期につきましては、足元の環境を踏まえつつ、お客さまの安定的な資産形成をサポートする長期分散のポートフォリオ営業を強化してまいります。

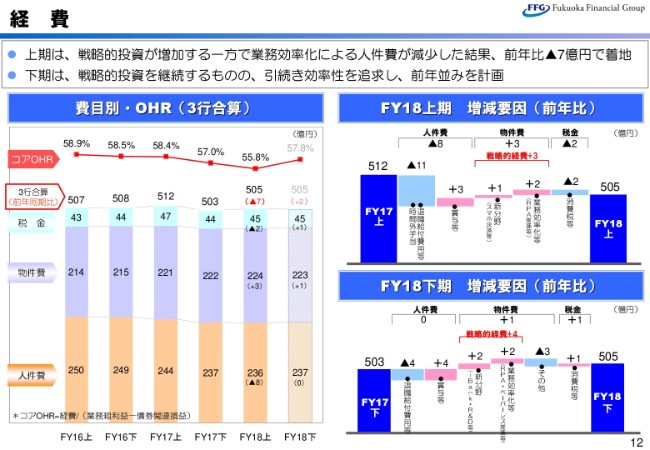

経費

次に経費です。上半期実績および前年比要因を(スライドの)右上の滝グラフに記載しております。戦略的投資による経費の増加を、業務効率化による人件費減少でカバーし、前年比で7億円削減いたしました。

下半期の計画は、(スライドの)右下の滝グラフに記載しています。デジタルなど成長分野への投資や、業務効率化に向けた投資を実施してまいりますが、引き続き効率性を追求し、前年並みを見込んでおります。

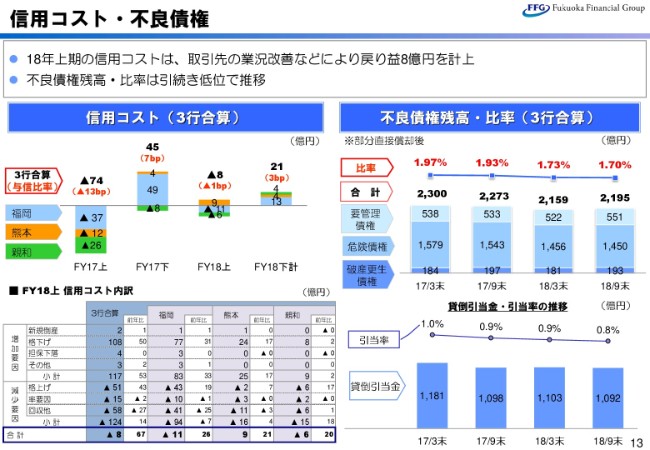

信用コスト・不良債権

続いて、信用コストと不良債権です。上半期の信用コストは、8億円の戻り益を計上しました。(スライドの)左下に内訳を記載しておりますが、取引先の業績改善にともなう減少要因などにより、信用コストは戻りとなりました。

また、先ほど申しましたとおり、前年は大口先の格上げなどの要因がありましたので、前年比で見れば67億円の戻り益減少となっております。下半期は、保守的に見て21億円、総与信の割合でいいますと3ベーシスポイント程度の信用コスト発生を見込んでおります。

(スライドの)右上は不良債権の残高とその比率ですが、引き続き低位で推移しています。また、右下には総与信に対する引当率を折れ線グラフで記載していますが、地銀の大手行と比較しても高い水準を維持しております。

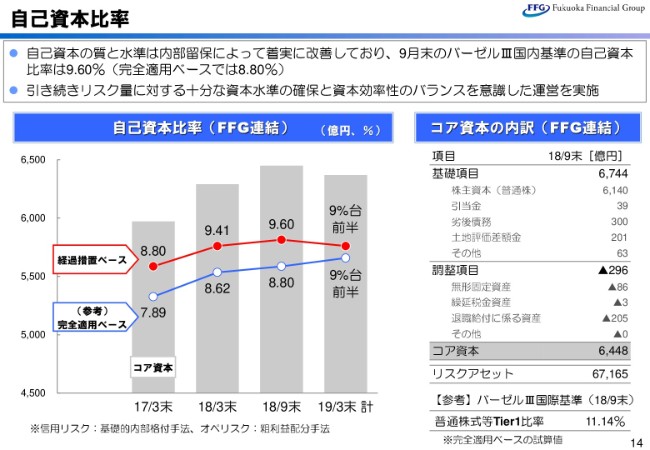

自己資本比率

自己資本比率です。2018年9月末のバーゼルⅢ国内基準による連結自己資本比率は、経過措置ベースで9.60パーセント、完全適用ベースで8.80パーセントです。2019年3月末の経過措置ベースでの自己資本比率は、バーゼルⅢ上は資本としてみなされない劣後ローンを一部償還する予定としていますが、内部留保を積み上げることで、前年度末並みの9パーセント台前半となる見通しです。

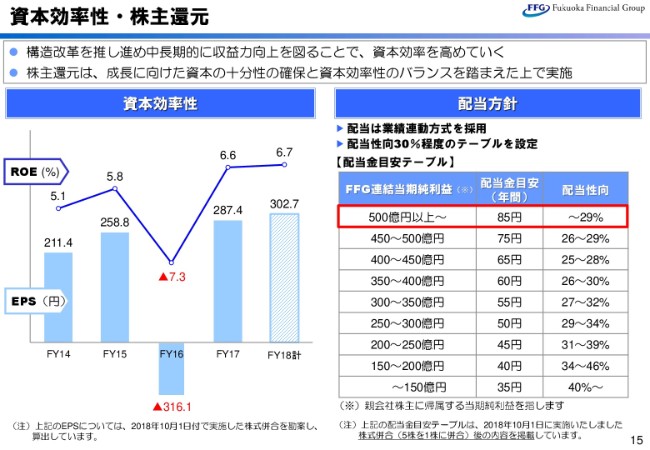

資本効率性・株主還元

最後に、資本効率性と株主還元の方針についてご説明いたします。(スライドの)左側に示した、資本効率性の指標であるROEについては、今年度末は6.7パーセント程度と、前年度並みとなる見込みです。

(スライドの)右側に配当方針を記載しております。今年度の当期純利益は520億円を計画しておりますので、配当金目安テーブルに基づき、年間85円、株式併合前の水準で17円と、当初計画どおりを見込んでおります。

来年以降の還元方針につきましては、次期中期経営計画とあわせて検討していきたいと考えています。私からの説明は以上でございます。

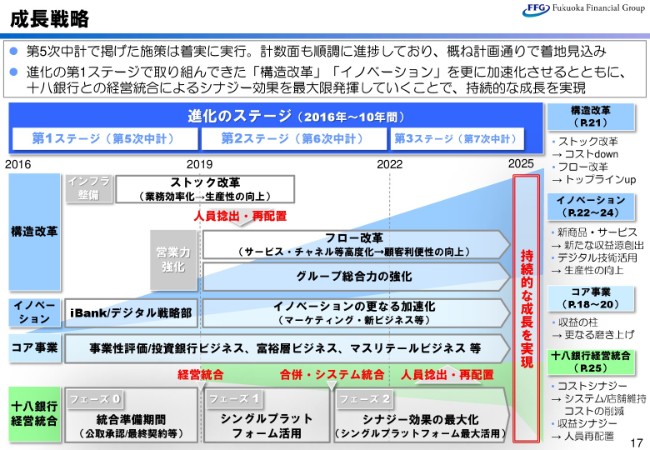

成長戦略

柴戸隆成氏:あらためまして、本日は大変お忙しい中ご参加いただき、誠にありがとうございます。私からは、当社の経営戦略を中心に説明させていただきます。

17ページをご覧ください。2007年のFFG設立以降、コスト削減や事務システムの統合といった経営インフラの整備を行い、成長トレンドへの転化を果たすとともに、営業基盤を拡大し、今日まで着実な成長を遂げてまいりました。

2016年からは、次の10年間を進化のステージと位置付け、今後の環境変化にも揺るがない経営基盤の構築と、持続的な成長の実現を目指しております。その第1ステージが、現在取り組んでおります第5次中期経営計画になります。

中期経営計画で掲げた事業性評価や富裕層ビジネスといった各種の施策は、着実に成果が上がってきておりまして、ただいまPartⅠで説明差し上げたとおり、おおむね計画どおりで着地できると考えています。

一方で、低金利環境の長期化や外部環境の変化には、迅速に対応していかなければならないと考えています。(2018年)5月の説明会で申し上げましたが、従来の延長線上の取り組みだけでは縮小均衡に陥る可能性がありますので、構造改革による生産性の向上、あるいは営業力の強化、さらにイノベーションの加速化による新たなサービスの創出といった、将来を見据えた体制強化にも取り組んでおります。

十八銀行さんとの経営統合につきましては、シナジー効果は合併システム統合後に最大化することになりますけれども、その前でも、本部のスリム化などを早期に実現していきたいと考えています。

(2019年)4月から予定しております次期中期経営計画では、構造改革や十八銀行さんとの統合効果により捻出される経営資源を成長戦略分野に振り向けまして、高品質な金融サービス、あるいは私どもの強みであります組織・人材を生かした付加価値を提供していくことで、持続的な成長を実現したいと考えております。

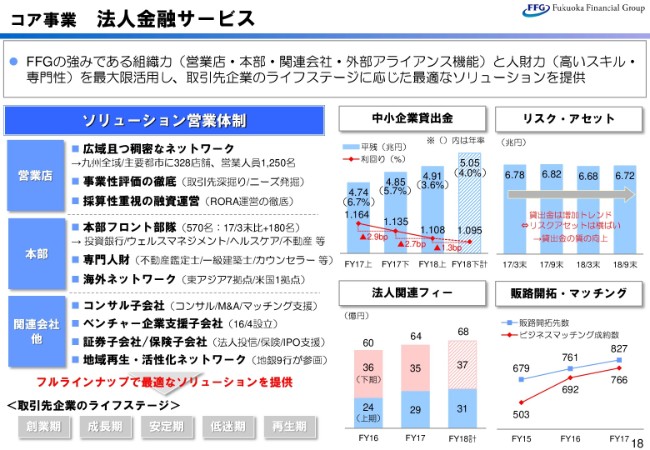

コア事業 法人金融サービス

次のスライドからは、これらの施策の概要についてご説明申し上げたいと思います。まず、法人金融サービスについては、取引先企業のライフステージに応じたソリューションを提供したいと考えております。

創業期のお客さまに対しては、融資はもちろん、後ほどご説明いたしますが、グループのベンチャー支援子会社を設立して、投資も相応に積極化いたしております。

成長期・安定期の取引先に対しては、営業店での事業性評価の取り組みに加え、投資銀行業務、あるいはヘルスケア、不動産をはじめとした本部フロント部隊や専門人材など、合わせて約570名がソリューション営業を提供することで、(スライドの)右側のグラフにもありますとおり、中小企業貸出金は相応の伸びを維持しております。また、法人関連フィー、販路拡大、ビジネスマッチングといった融資以外のサポート実績も着実に積み上がってきています。

景気拡大は長く続いておりますけれども、周りを見ますと先行きにはリスク要因も少なくないと考えていますので、景気後退局面への展開に備えることも重要だと考えています。

事業再生に関するノウハウは蓄積しておりますが、今後の環境変化に対応するためには、引き当ての強化、またそういったものをテコにした事業再生をしっかり進める体制が必要となります。現在、FFG傘下3行の再生支援を福岡銀行で一手に引き受けることなど(による体制強化)を進めております。

このように、それぞれのステージに対応して取り組んでいきますが、景気後退局面への備えだけではなく、今後の厳しい環境に対応するため、次期中期経営計画では、例えば再生支援体制の強化を再生ビジネスにつなげていくことで、投資銀行ビジネスを強化します。そして、それを成長期・安定期にある取引先企業へのソリューション提案の強化にも拡大するなど、法人金融サービスもさらに強化していきたいと考えています。

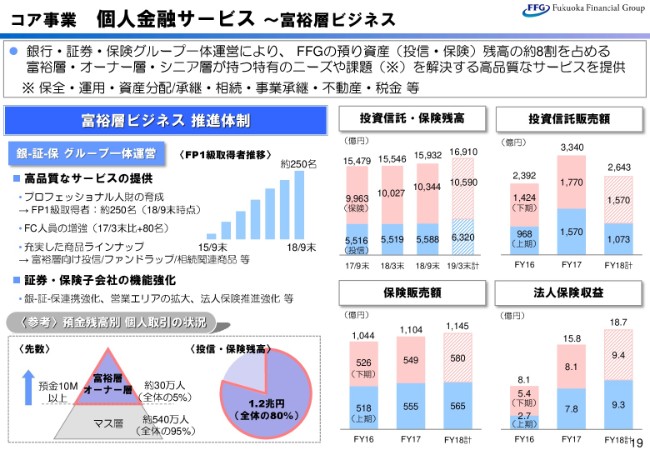

コア事業 個人金融サービス ~富裕層ビジネス

次に、個人金融サービスについて説明いたします。(スライドの)左下の図にありますとおり、当社の個人顧客のうち、投信・保険といった預り資産の約8割を占めるのが、1,000万円以上預けていただいている富裕層・オーナー層・シニア層であり、この層を重点ターゲットの1つと位置付けて、各種の施策に取り組んでおります。

これらのお客さまは、資産運用、相続といった特有のニーズや課題を抱えておられますので、高い専門性が要求されます。このため、富裕層の中でも保有資産額が1億円を超えられる3,000名程度のお客さまに対しましては、本部に20名超の専門チームを置いて、資産管理や事業承継の相談に対応する体制をとっています。

これ以外のマス富裕層の方々につきましても、この中期経営計画の中で行員を教育し、多くの者にFP1級を取得させてまいりまして、250名程度を営業現場に配置し、体制を強化いたしております。こういった人材の配置に加え、商品ラインナップの充実、あるいは銀行・証券・保険が一体となった推進体制を構築することで、取引の拡充を図っております。

福岡、熊本、長崎においての個人金融資産に占める割合は、いまだに半数近くが現預金で置かれています。また、高齢化にともない、相続・承継ビジネスを展開していく余地は大いにありますので、富裕層ビジネスとあわせて、次期中期経営計画の中で取り組みを進化させていきたいと考えています。

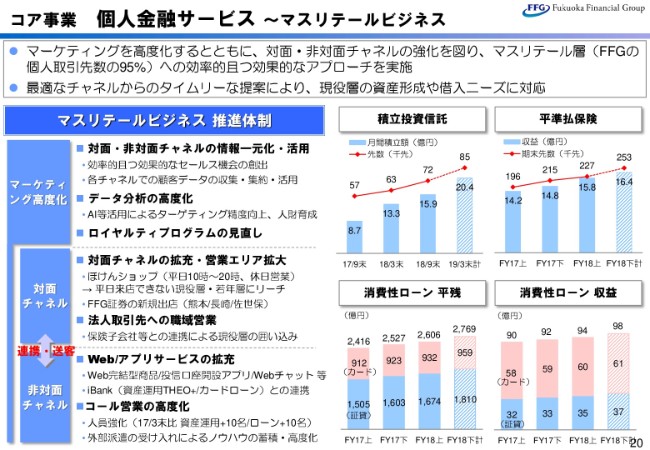

コア事業 個人金融サービス ~マスリテールビジネス

続いて、マスリテールビジネスの取り組みについてご説明いたします。前のページに記載しているとおり、当社の個人取引先数の95パーセントを占めるのが、このマスリテール層になります。この層は、スマホあるいはネットでのお取引がメインでして、後ほど説明いたしますiBank事業でも、メインユーザーとなっております。

この分野におきましては、テクノロジーを活用し、最適なチャネルからタイムリーな提案を行っていく仕組みの構築や、マーケティングの高度化などに積極的に取り組んでおります。

具体的には、チャネルの情報を一元化することで、例えばホームページの借入シミュレーションを行ったお客さまに対しましては、営業店、コールセンターからアプローチをするなど、お客さま一人ひとりのニーズをとらえた効率的なセールス機会を創出。これにより、現役層・若年層の資産形成ニーズ、借入ニーズの取り組みを図っております。こうした取り組み等々により、資産形成の面で一番力を入れているものの1つである積立投信、平準払保険も、着実に積み上がってきています。

また現在、顧客優遇サービスの抜本的な見直しも進めております。従来、商品中心の優遇サービスでしたけれども、取引料に応じた優遇サービスへの変換、さらにiBankのロイヤリティプログラムをはじめ、ほかのサービスと連携することで、お客さまの趣向をとらえた仕組みとして、顧客基盤の拡大につなげていきたいと考えています。

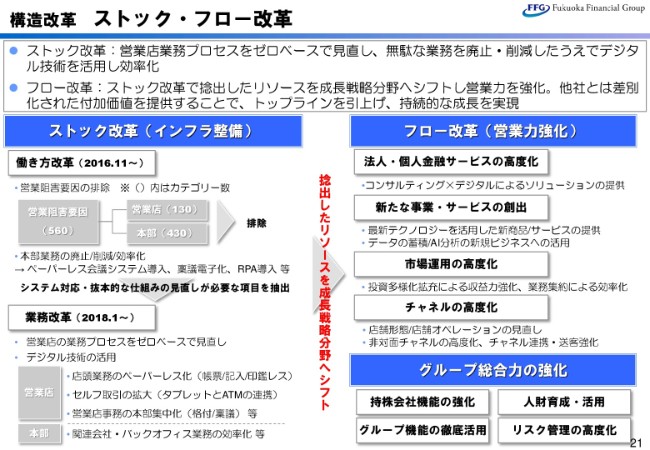

構造改革 ストック・フロー改革

続いて、これまで説明してきたコア事業を成長軌道に乗せるために重点テーマとして取り組んでいる、構造改革について説明いたします。

FFGでは、ちょうど2年前に働き方改革プロジェクトを立ち上げまして、業務の削減と効率化を進めることで、約350名分の業務量を削減してまいりました。結果として、時間外労働が減りましたし、人件費の削減とともに人材育成の時間も創出できたと考えております。

そして、次のステージとして(2018年)1月から業務改革プロジェクトをスタートさせております。こちらでは、関連会社も含めた従来の営業店の業務フローを、ゼロベースで抜本的に見直しております。さまざまな技術を活用することで、さらに効率化を進めていきたいという考えで、最終的には現在の業務量の2~3割程度を削減したいと考えています。

具体的な取り組みを一部申し上げますと、従来営業店が行っていました稟議や格付けなどの営業店事務を本部に集約すること、あるいはRPAによる業務の効率化などです。実効性を確認できたものから、すでに実行に移しております。

また、タブレットを活用した店頭業務、さらに渉外事務のペーパーレス化、AIを活用した業務自動化については、現在システム対応を行っております。来年度の下半期より、半年から1年かけて随時展開していく予定でございます。

こういった効率化で生まれるリソースを成長戦略分野へ振り向け、先ほどご説明した法人・個人金融サービスの高度化や、新たな事業・サービスの創出、マーケット運用の行動化などにつなげていきたいと考えています。

店舗につきましては、ただいまご説明したような効率化を進めていきます。インターネットやモバイルの進展により、来店客数がかなり少なくなった店につきましては、セルフ取引やリモートサポート機能を活用した無人化を施行するほか、法人業務の集約等の店舗機能の見直しを進めております。

現在、熊本銀行の「サテライトプラザ」では、ATMコーナーにテレビ相談窓口を併設して、オペレーターが対応しながら各種変更手続きを行ってもらうということを実施しています。それ以外にも、税公金の収納機等を設置し、お客さま自身に取引をしてもらうことも進めております。この店の形態につきましては、まずいくつかを熊本銀行で施行いたしまして、その運用状況を踏まえて、福岡、長崎への展開も考えていきたいと思います。

イノベーション サービス・オプションイノベーション

次のスライドからは、もう1つの重点テーマであるイノベーションの取り組みについてご説明いたします。この分野は環境変化が極めて早いものですから、人・物に積極的に投資をしていく必要があると考えています。

(スライドの)左側には、新たな商品・サービスへの取り組みを記載しており、上段は1年半前から取り組んでいるオンラインレンディングです。この商品は、Web上で申し込みから融資までの取引を完結させ、即日での審査結果通知を可能としております。従来、私どもと取引のない先(企業)との接点も見出せますので、この仕組みを高度化することで、対象の市場をさらに拡大していきたいと考えています。

(スライドの左側の)下段は、この3月に導入した新たなスマホ決済のサービスです。インバウンド需要を取り込むために、Alipay決済も可能としており、ユーザー数、加盟店数ともに順調に拡大しています。他地域への展開も随時進めており、決済のプラットフォームの1つになればということで、現在取り組んでおります。

(スライドの)右側には、オープンイノベーションの取り組みを記載いたしております。地元企業のAIの活用支援、ビジネスコンテストの開催、またイノベーションの競争拠点の開設など、福岡、九州に限らず、他地域を含めた広域への展開を狙っています。

この分野は、さまざまなイベントを通じて、先進的な技術を持つ外部企業との接点やビジネス機会を積極的に広げていくことで、当社のサービスの高度化につなげていきたいと考えています。

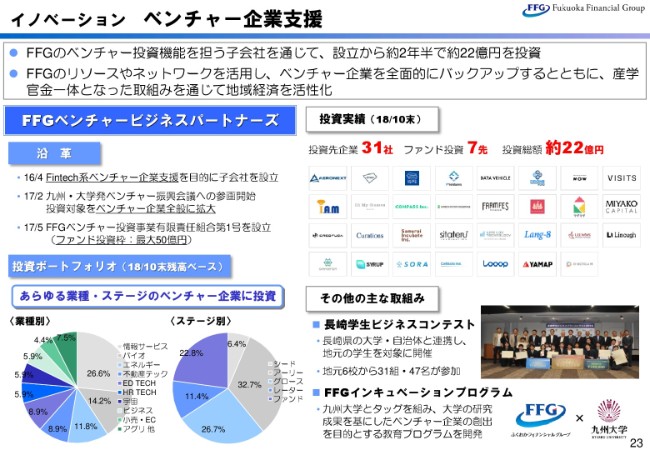

イノベーション ベンチャー企業支援

次のスライドでは、当社のベンチャー企業支援への取り組みを記載しております。2016年4月に、Fintech系ベンチャー企業の支援を目的として、この(FFGベンチャービジネスパートナーズという)投資専門子会社を設立しました。

2017年2月に、九州各県の大学、経済団体から構成される九州・大学発ベンチャー振興会議を立ち上げたことを契機に、対象企業をベンチャー企業全般に拡大する体制としました。

これまでの投資先企業は31社です。ファンド投資については、長崎で、投資先が開発した技術やサービスが我々の取引先の業務に活用されるといったマッチング事例も出てきております。

また、地域や大学と連携し、学生を対象としたビジネスコンテストを開催しており、九州大学とともに、大学発ベンチャー創出を支援する「FFGインキュベーションプログラム」なども行っております。

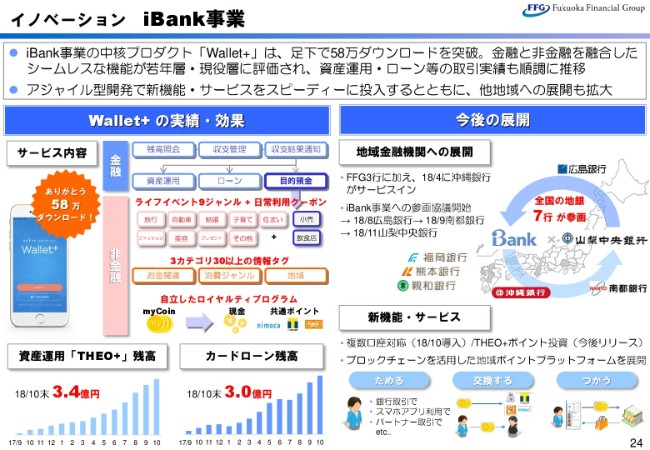

イノベーション iBank事業

次のスライドでは、iBank事業の進捗と今後の展開についてご説明いたします。(スライドの)左側には、これまでの実績を記載いたしております。中核期のプロダクトとなるスマホアプリ「Wallet+」のユーザーは、20代から40代の方が約8割を占めております。規模は大きく異なりますが、アプリの利用率はFacebookやTwitterに匹敵する高い水準となっています。

また、サービスインから2年強ですが、60万弱のダウンロードを達成しており、私どもの取引先の中の20代から40代の個人のお客さまのうち、5人に1人が利用されているという計算です。

順調に進捗している要因としては、毎月の収支結果通知、あるいは目的預金を通じて、趣味・嗜好といった金融以外の分野にシームレスにつなぐといったiBankならではのサービスを評価いただいているためと考えています。また、アプリ経由で資産運用、ローン等も取引しており、(これらも)着実に積み上がってきています。

(スライドの)右側には、iBank事業の今後の展開を記載しております。他地域の金融機関への展開につきましては、FFGの3行に加え、(2018年)4月に沖縄銀行さん、8月に広島銀行さん、9月に南都銀行さん、そして今月(11月に)山梨中央銀行さんがサービスインしました。

本日(2018年11月21日)、十六銀行さんにもiBankへの参入開始を表明していただいております。他地域に展開してユーザー数を増やしていくことは、iBankビジネスの魅力向上にもつながりますので、今後も積極的に進めていきたいと考えています。

(スライドの)右下には、新たな機能やサービスを記載いたしております。こちらにつきましては、ユーザーの声を反映して、新たな機能をサービスインさせています。今後とも、アジャイル型のシステム開発を行い、求められるサービスをよりスピーディに提供していきたいと考えています。

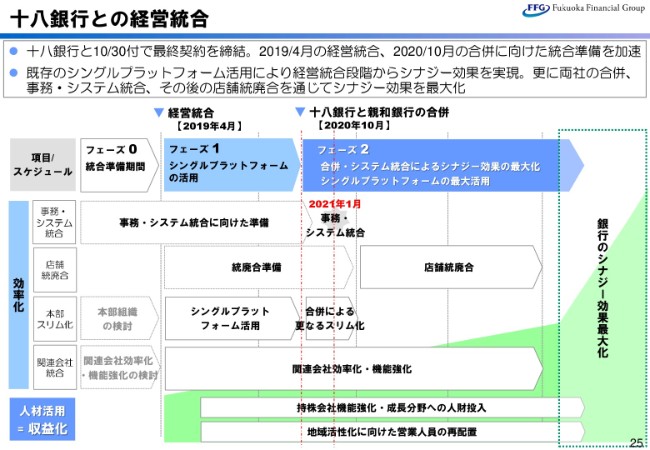

十八銀行との経営統合

次に、十八銀行さんとの経営統合について説明いたします。先月(2018年12月)30日に最終契約の締結をいたしまして、2019年4月の経営統合、2020年10月の合併に向けて、本格的な統合準備に移行いたしました。統合のシナジー効果は、システム統合によるシステムコストの削減、店舗統廃合、また本部のスリム化による人員の捻出が柱となります。

システムの統合につきましては、2021年1月をゴールといたしまして、システム統合プロジェクトを立ち上げております。それ以外の分野につきましても、人材交流をすでに開始して、着実に対応を進めております。システムコストの低減とともに、店舗の統廃合に関しましても、親和(銀行)、十八(銀行)で合計約185の店舗がありますが、3割程度は効率化できると考えています。

また、統合後の十八銀行、ならびに合併後の新銀行の本部のスリム化も実現することで、統廃合、システムコスト低減とあわせてシナジー効果の実現を図っていきたいと考えています。

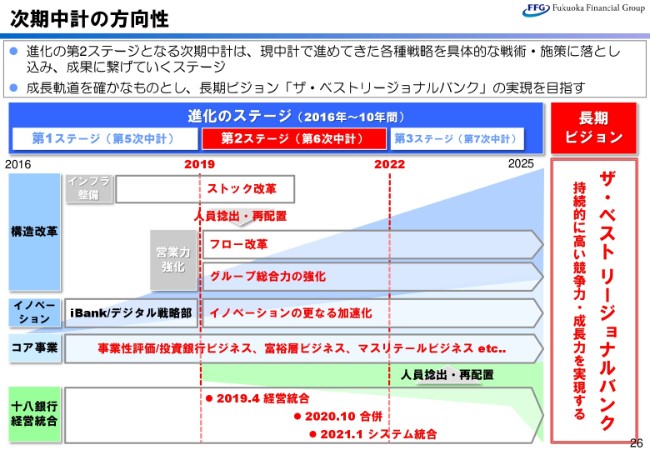

次期中計の方向性

最後に、次期中期経営計画の方向性についてご説明いたします。進化の第2ステージと位置付けている次期中期経営計画においては、第1ステージで進めてきた法人・個人金融サービス、構造改革、イノベーションの加速化、十八銀行との経営統合といった各種戦略を、具体的な施策に落とし込むことになります。

構造改革や経営統合に関しては、システム対応により、相応の時間を要するものもありますが、シナジー効果を早期に獲得していくために、できるものから実現していきたいと考えています。

取り巻く環境は今後も厳しい状況が続きますけれども、長期ビジョンとして掲げています、持続的に高い成長力を実現する「ザ・ベスト リージョナルバンク」を目指してまいります。

次期中期経営計画の公表については、ただいま申し上げたさまざまなところを詰めており、(2019年)3月頃を予定しております。その公表とあわせて、具体的な戦術やその効果などについて、あらためて説明をさせていただきたいと考えます。

以上で私からの説明を終わります。ご清聴ありがとうございました。

新着ログ

「銀行業」のログ