佐鳥電機株式会社 2019年5月期第2四半期決算説明会

佐鳥電機、上期経常利益は前年比146% 産業インフラ・社会インフラ・車載向けが好調

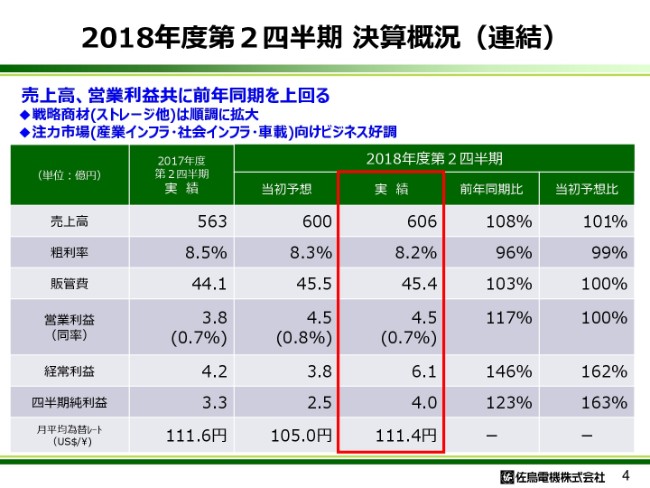

2018年度第2四半期 決算概況(連結)

佐鳥浩之氏:みなさまこんにちは。ただいまご紹介にあずかりました、佐鳥でございます。本日はご多用の中、弊社2018年度第2四半期決算説明会にご出席を賜り、誠にありがとうございます。

それではまず、当社の2018年度第2四半期決算概況です。

売上高は前年度比108パーセントの606億円、粗利率は前年同期より0.3ポイントマイナスの8.2パーセントとなりました。

営業利益は前年度比117パーセントで、当初予想どおりの4億5,000万円。経常利益は為替差益の計上により、前年度比146パーセントの6億1,000万円。四半期純利益は、当初予想の2億5,000万円から4億円となりました。

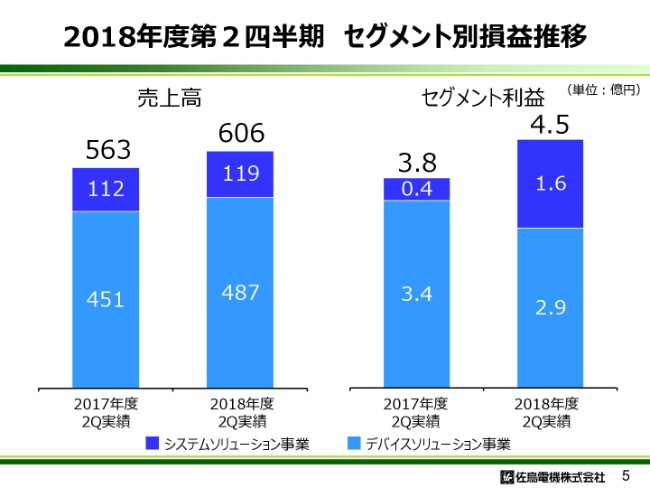

2018年度第2四半期 セグメント別損益推移

次に、第2四半期におきますセグメント別損益推移についてご説明いたします。

売上高につきましては、システムソリューション事業およびデバイスソリューション事業がともに増収となりましたが、デバイスソリューション事業のセグメント利益につきましては、棚卸資産の評価減により前年同期を下回る結果となりました。

システムソリューション事業におけるセグメント利益は、産業インフラ市場・社会インフラ市場がともに好調に推移し、前年度比385パーセントの1億6,000万円となりました。

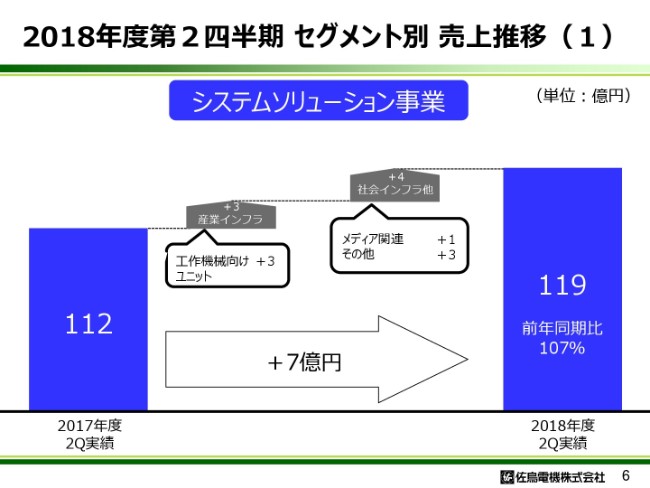

2018年度第2四半期 セグメント別 売上推移(1)

ここからは、セグメント別の第2四半期概要をご説明いたします。

まず、システムソリューション事業の売上推移でございます。産業インフラ市場におきまして、工作機械向け操作部の販売増加により、総額で3億円増加いたしました。社会インフラ市場では、新聞社向け印刷システムの更新需要増などにより、総額で4億円増加いたしました。

結果、システムソリューション事業全体では7億円の増加となりました。

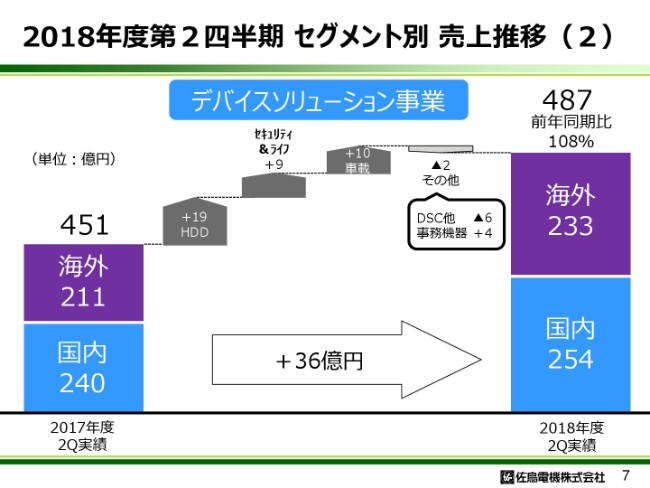

2018年度第2四半期 セグメント別 売上推移(2)

デバイスソリューション事業の、第2四半期におきます売上推移につきましてご説明いたします。

2017年11月に譲り受けましたHDD事業の実績化により、19億円の増加。セキュリティ&ライフ分野では、太陽光発電向けパワーコンディショナーが所要増により9億円、カーAV用フラッシュメモリの新規採用によりまして、10億円の増加となりました。

その他分野では、デジタルカメラ向け半導体の採用機種減少等があったものの、事務機器向け操作部ユニットなどの所要増によりまして、差し引きで2億円の減少となりました。

結果、デバイスソリューション事業総額では、36億円の増加となりました。

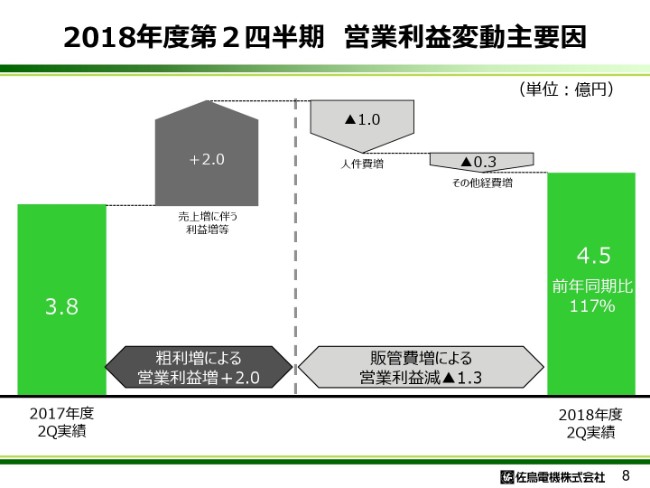

2018年度第2四半期 営業利益変動主要因

続きまして、第2四半期におきます営業利益の変動要因について、ご説明いたします。

第2四半期における営業利益は、前年同期から7,000万円増加いたしました。そのうち、粗利益に関しましては、売上増加に伴い2億円の増加となりました。販管費に関しましては、人件費やその他経費の増加により、総額で1億3,000万円の増加となりました。

結果、第2四半期の営業利益は4億5,000万円となりました。

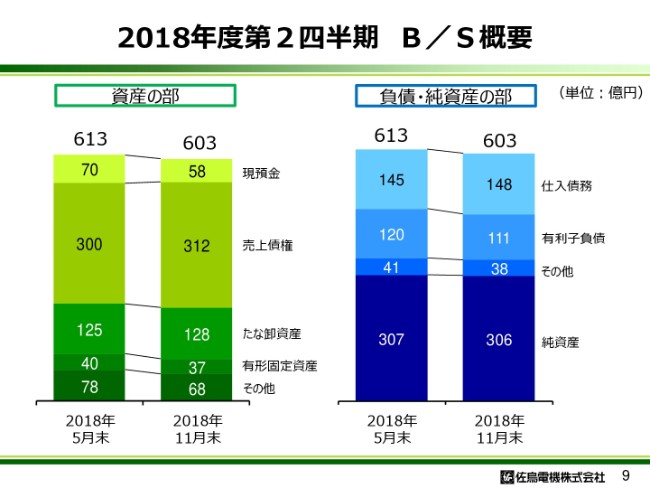

2018年度第2四半期 B/S概要

ここで、B/Sの概要につきましてご説明いたします。

資産合計は10億円減少の603億円となりました。おもな減少要因は、現預金の12億円の減少であります。また、負債合計は9億円減少の297億円となり、おもな減少要因は有利子負債9億円の減少であります。

純資産合計は1億円減少の306億円となり、結果、自己資本比率は総資産の減少により、前年度末と比較し0.5ポイントプラスの50.6パーセントとなりました。

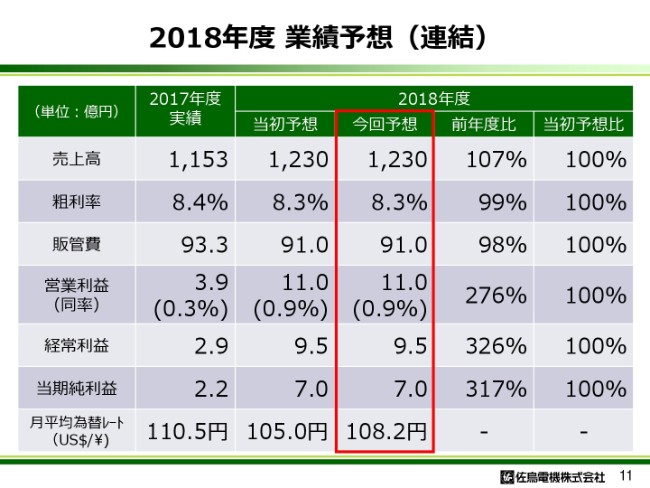

2018年度 業績予想(連結)

ここからは、2018年度の業績予想についてご説明いたします。

下期の設定為替レートを105円とし、年間の平均為替レートは108.2円としております。

先日発表のとおり、通期予想につきましては当初予想から変更はございません。下期の営業利益は、当初予想どおりに推移するものと想定しておりますが、経常利益ベースでは為替差損等を営業外費用として見込んでおります。

結果、売上高は前年度比107パーセントの1,230億円、粗利率は前年同期より0.1ポイントマイナスの8.3パーセントを見込んでおります。

営業利益は前年度比276パーセントの11億円、経常利益は同じく326パーセントの9億5,000万円、当期純利益は同じく317パーセントの7億円を見込んでおります。

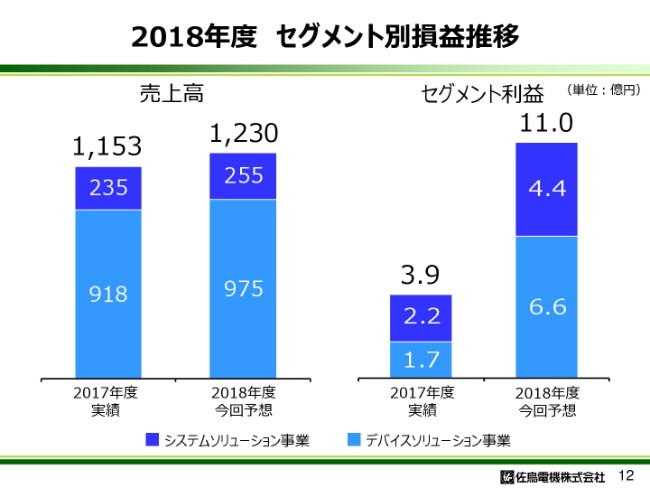

2018年度 セグメント別損益推移

続きまして、2018年度におきますセグメント別損益推移についてご説明いたします。

まず、システムソリューション事業につきましては、引き続き工作機械関連を中心に好調が予想されるとともに、高利益率の絶縁監視装置を中心とした自社製品の販売増を見込んでおります。

デバイスソリューション事業については、売上高ではストレージビジネスの売上増加、および調達マネジメントビジネスの実績化を見込んでおります。また、利益面では、前年度計上いたしました貸倒引当金繰入額4億2,000万円の減少により、デバイスソリューション事業のセグメント利益は6億6,000万円となる見込みでございます。

これらの結果、システムソリューション事業・デバイスソリューション事業ともに増収増益を見込んでおります。

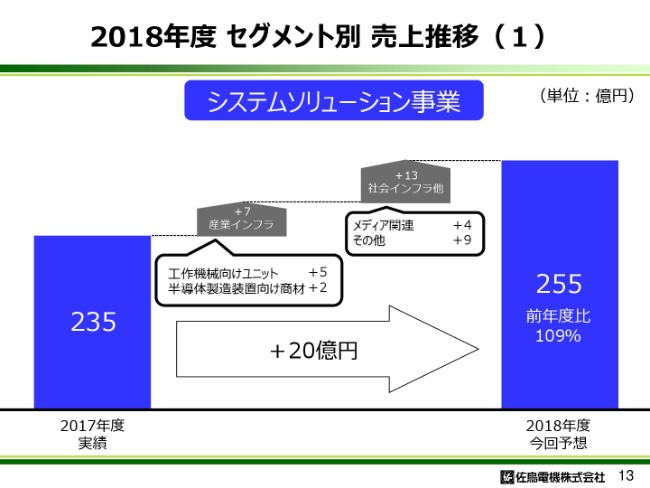

2018年度 セグメント別 売上推移(1)

続きまして、2018年度通期予想のシステムソリューション事業の売上推移でございますが、産業インフラ市場については、半導体製造装置向け制御機器および工作機械向け操作部の販売増加を見込み、総額で7億円の増加を予想しております。

社会インフラ市場におきましても、上半期同様、新聞社向け印刷システムの販売増加を見込み、総額で13億円の増加を予想しております。

結果、2018年度通期予想では、総額で20億円増加の255億円を見込んでおります。

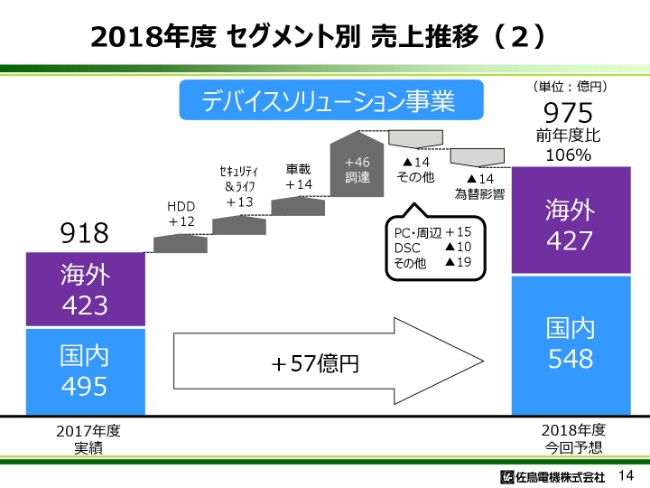

2018年度 セグメント別 売上推移(2)

一方、デバイスソリューション事業の売上推移ですが、2017年11月に譲り受けましたHDD事業が通年の寄与により12億円増加し、セキュリティ&ライフ分野の太陽光発電向けパワーコンディショナーが所要増により13億円、カーAV用フラッシュメモリの新規採用により14億円、また調達マネジメントビジネスの開始により、46億円の増加を見込んでおります。

その他分野では、デジタルカメラ向け半導体の採用機種減少などにより14億円の減少、為替の影響等もあり、デバイスソリューション事業総額で57億円増加の975億円を見込んでおります。

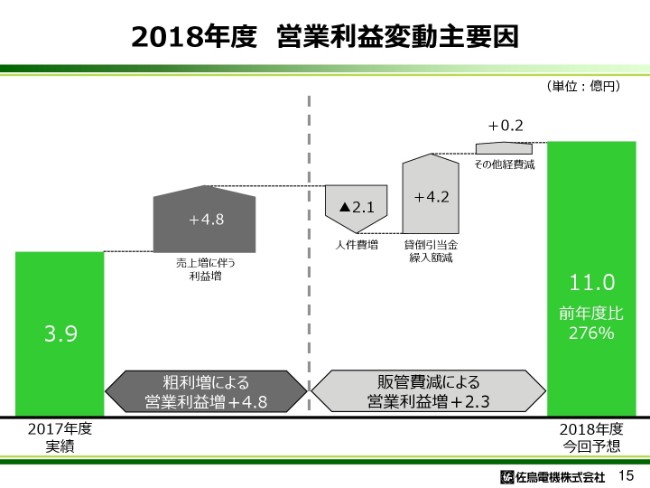

2018年度 営業利益変動主要因

続きまして、2018年度営業利益の変動要因についてご説明申し上げます。

粗利益に関しましては、売上増に伴い4億8,000万円の増加を見込み、販管費に関しましては、人件費が2億1,000万円増加するものの、前年度に計上いたしました貸倒引当金繰入額4億2,000万円の減少等により、総額で2億3,000万円の減少を見込んでおります。

結果、2018年度の営業利益は、前年度から7億1,000万円増加の11億円を見込んでおります。

システムソリューション事業

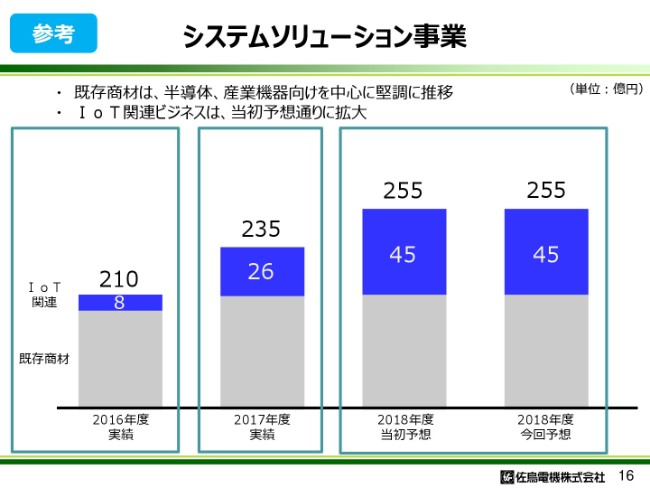

ここからは、これまでと一部重複する部分もございますが、ご参考として各事業別の進捗ポイントをご説明いたします。

システムソリューション事業でございますが、半導体製造装置向け制御機器などの既存商材が堅調に推移したことに加えまして、IoT関連ビジネスの想定どおりの拡大により、中期経営計画最終年度でもあります今年度の2018年度は、計画どおり255億円となる見込みでございます。

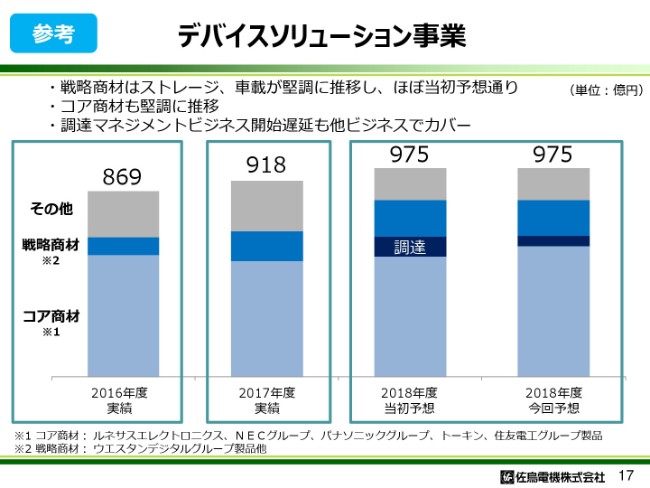

デバイスソリューション事業

デバイスソリューション事業でございますが、調達マネジメントビジネスの開始が当初予定より遅れたため、調達マネジメントビジネスの売上は、当初予想の半分程度となる見込みです。

しかしながら、従来のコア商材の販売増加により調達マネジメントビジネスをカバーし、デバイスソリューション事業全体では、当初予想どおりの975億円となる見込みでございます。

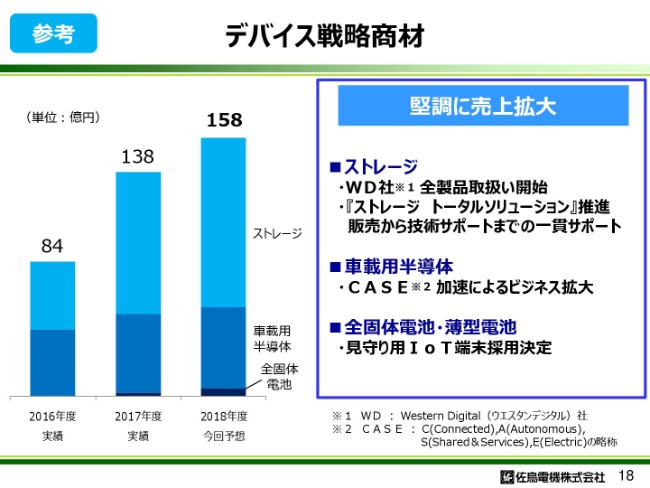

デバイス戦略商材

デバイス戦略商材は、デバイスソリューション事業の次の基幹商材とするべく、成長性をキーワードとして選定し、注力している商材群でございます。

ストレージビジネスについては、Western Digital(WD)社製品を中心とした「ストレージ トータルソリューション」として、ビジネスを拡大・加速しております。

Western Digital社の再編に伴い、Western Digital社すべてのブランド……すなわちサンディスク、HGST、そしてWestern Digitalを扱うことができる販売店契約を締結し、「ストレージ トータルソリューション」を推し進めております。今年度は100億円超の売上を目指しております。

車載用半導体では、グループ会社で扱っておりますMelexis社製半導体を中心として推し進めておりますが、自動運転をはじめとするCASEが加速しており、ビジネスの拡大に大変期待しております。

台湾ProLogium社製全固体電池・薄型電池でございますが、当初の想定よりも遅れておりますが、今回国内におきまして、見守り用のIoT端末に採用が決まりました。

これまでの市場だけではなく、パソコン市場や電気自動車市場などの大規模マーケットにも提案を開始し、長期的に拡大してまいります。

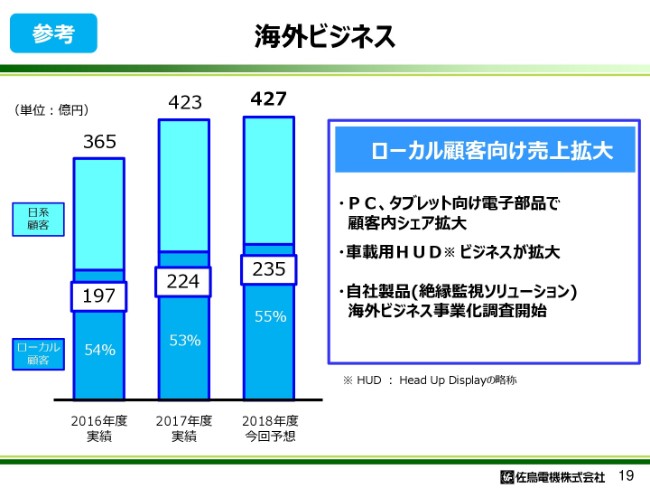

海外ビジネス

次に、海外ビジネスの取り組み状況をご説明いたします。

海外ビジネスにおいては、ローカル顧客への取引拡大によって海外ビジネスの拡大に取り組んでおります。2018年度は想定どおりに売上が拡大し、ローカル顧客・顧客比率とともに、売上の増加を見込んでおります。

PC・タブレット領域におきまして、電子部品の顧客内シェア拡大の成功や車載用Head Up Display(HUD)向け液晶パネルの新製品納入などによりまして、ローカル顧客比率は2ポイントアップし、235億円となる見込みでございます。

海外市場でも、システムソリューションビジネスの取り組みを開始いたしました。当社のグローバルネットワークを活用して、グローバル市場で自社製品拡販を視野に、絶縁監視ソリューションにつきましてはアジア3地域、ヨーロッパにおきましても事業化調査を開始いたしました。

配当について

配当につきまして、ご説明いたします。

当社は、安定的かつ継続的な配当による株主還元を基本とし、配当性向50パーセントをめどとした配当方針を掲げております。

2018年度配当は、中間として18円の配当実施を予定し、期末配当は20円を予想しております。

新着ログ

「卸売業」のログ