株式会社堀場製作所 2018年12月期第3四半期決算説明会

堀場製作所、3Qは増収増益も通期は下方修正 ECTや半導体の受注状況を勘案

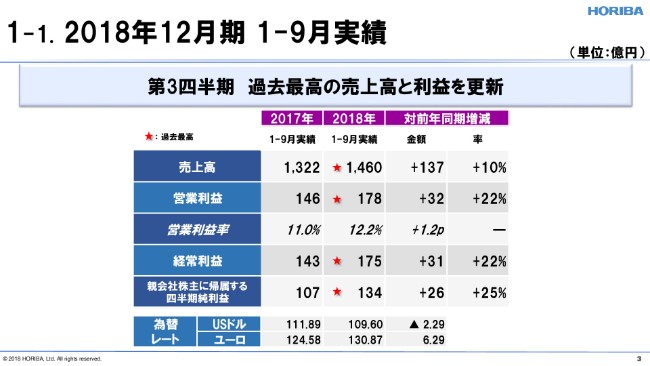

1-1. 2018年12月期 1-9月実績

大川昌男氏:それではまず、2018年12月期の第3四半期実績について説明します。2018年12月期第3四半期の連結決算業績は、半導体セグメントを中心に販売が増加し、売上高は1,460億円と、前年同期比10パーセントの増収。営業利益は178億円と、前年同期比22パーセントの増益。経常利益は175億円と、前年同期比22パーセントの増益となりました。

親会社株主に帰属する四半期純利益については、経常利益の増加により134億円と、前年同期比25パーセントの増益となりました。

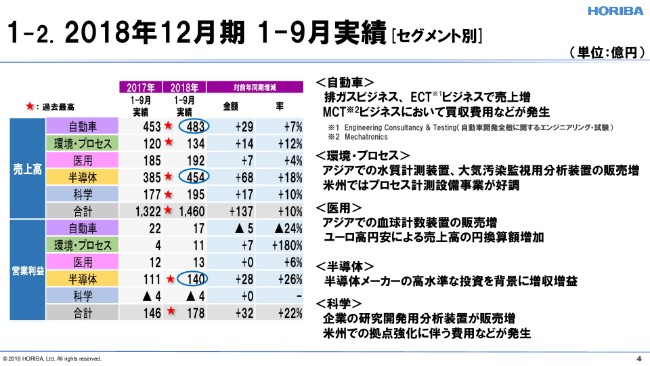

1-2. 2018年12月期 1-9月実績[セグメント別]

セグメント別の業績を説明します。自動車セグメントは、アジアや欧州において、エンジン排ガス測定装置、並びに、MCT事業の販売が増加するとともに、2015年に英国のMIRA社から買収した、自動車開発全般に関するエンジニアリングや試験事業、すなわちECT事業においても販売が増加しました。この結果、売上高は483億円と、前年同期比7パーセントの増収となりました。

利益面では、米国での一時費用や、ドイツのFuelCon社の買収に伴う費用の発生などにより、営業利益は17億円と、前年同期比24パーセントの減益となりました。

環境・プロセスセグメントは、アジアにおいては水質計測装置や大気汚染監視用分析装置が、米州においてはプロセス計測設備事業の販売が増加しました。この結果、売上高は134億円と、前年同期比12パーセントの増収となりました。

利益面では、増収(による影響)に加え、アジアでの収益性が改善したことなどから、営業利益11億円と、前年同期比180パーセントの増益となりました。

医用セグメントは、日本において血球計数装置の販売が増加したことに加え、円安により欧州での売上高が円換算で増加しました。この結果、売上高は192億円と、前年同期比4パーセントの増収。営業利益は13億円と、前年同期比6パーセントの増益となりました。

半導体セグメントは、足元では一服感があるものの、半導体製造装置メーカー向けの販売が増加しました。この結果、売上高は454億円と、前年同期比18パーセントの増収。営業利益は140億円と、前年同期比26パーセントの増益となりました。

科学セグメントは、企業の高水準な研究開発装置を背景に販売が増加し、売上高は195億円と、前年同期比10パーセントの増収となりました。利益面では、米州で拠点強化に伴う費用などが発生したことなどから、営業損失は4億円となりました。前年同期比も4億円の営業損失でございました。

2-1. 2018年12月期 通期業績予想

続いて、2018年12月期、通期の連結業績予想および配当予想について説明します。当期の為替の前提は、1ドル110円、1ユーロ130円であり、前回予想から変更はありません。直近の受注動向等を勘案し、通期連結業績予想については(下方)修正しました。

通期の業績予想につきまして、売上高は従来の予想から50億円下方修正して2,070億円に、営業利益は35億円下方修正して275億円としました。また、営業利益の減少により、経常利益と親会社株主に帰属する四半期純利益は、それぞれ35億円、15億円下方修正しました。

なお、当期の配当予想につきましては、変更ありません。下方修正を行うものの、2018年通期の当社グループの売上高・利益はともに過去最高となり、親会社株主に帰属する当期純利益については、6期連続増益となる見通しです。

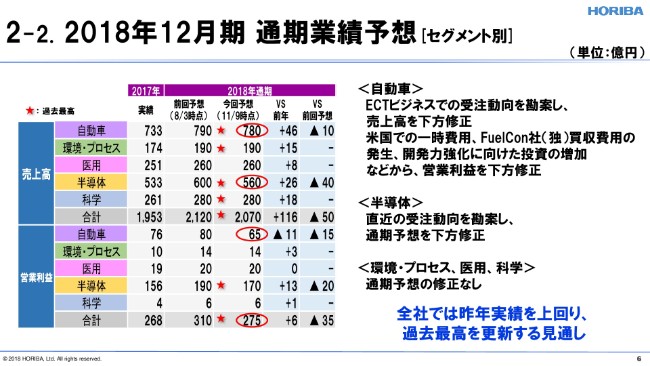

2-1. 2018年12月期 通期業績予想[セグメント別]

セグメント別の通期業績予想について説明します。自動車セグメントでは、ECTビジネスでの受注動向を勘案し、売上高を10億円下方修正するとともに、米国での一時費用や、ドイツのFuelCon社買収コストの発生、並びに、開発力強化に向けた投資増加などにより、営業利益を15億円下方修正しました。半導体セグメントでは、直近の受注動向を勘案し、売上高を40億円、営業利益を20億円下方修正しました。

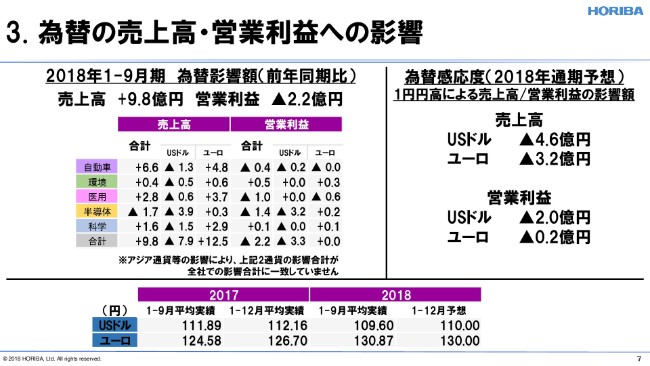

3. 為替の売上高・営業利益への影響

為替の売上高・営業利益への影響を説明します。為替の前提ですが、2018年1-9月期平均レートは1ドル109円60銭、1ユーロ130円87銭となり、前年同期と比べてUSドルは円高に、ユーロは円安に推移しました。その結果、2018年1-9月期実績の前年同期比の為替影響額については、売上高は対ユーロでの円安影響でプラス9億8,000万円、営業利益は対ドルでの円高影響により、マイナス2億2,000万円となりました。

1円円高による為替の影響額は、2018年通期予想をベースにした場合、USドルで売上高マイナス4億6,000万円、営業利益マイナス2億円。ユーロで売上高マイナス3億2,000万円、営業利益マイナス2,000万円となります。

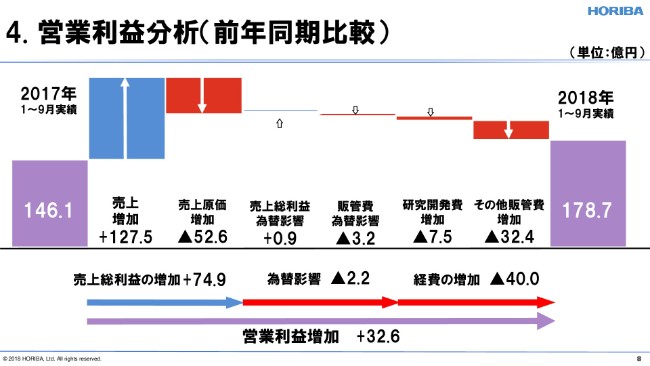

4. 営業利益分析(前年同期比較)

前年同期と比較した営業利益分析について説明します。営業利益は、前年同期と比べて約32億円増加していますが、一番の要因は売上増加影響によるものです。

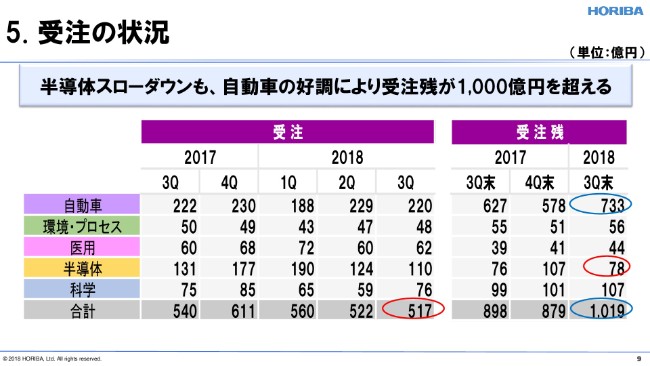

5. 受注の状況

受注の状況について説明します。2018年7-9月期の受注は、自動車セグメントで堅調な一方、半導体セグメントでスローダウンし、517億円となりました。受注残は、自動車セグメントの牽引により好調に積み上がり、初めて1,000億円超えを記録しました。

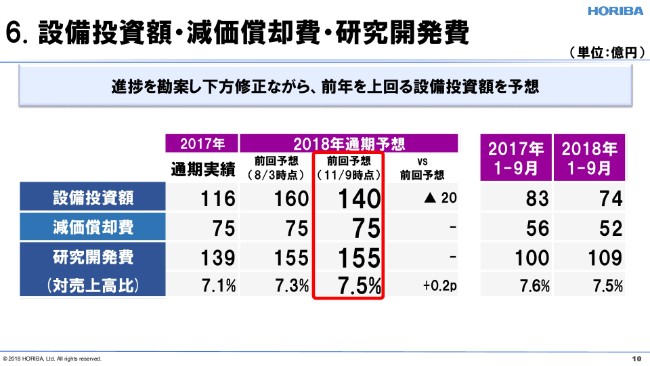

6. 設備投資額・減価償却費・研究開発費

設備投資額は、足元の進捗を勘案し、通期予想を140億円に見直しました。減価償却費・研究開発費については、前回予想より変更ありません。

7-1. ビジネス領域の拡大に向けて(FuelCon社買収)

昨今のトピックスについてご説明します。9月末、欧州子会社であるホリバ・ヨーロッパ社が、ドイツのFuelCon社の買収を完了しました。FuelCon社は、電動化車両バッテリーや、燃料電池の試験設備の開発・製造・販売を行う会社です。自動車市場の急速な変化に伴い、現在、当社グループは自動車計測ソリューションの拡大・増強を進めています。

FuelCon社の機器は、滋賀県にある開発生産拠点であるHORIBA BIWAKO E-HARBORに建設中のバッテリー評価試験設備への導入も予定しています。今後、FuelCon社には、拡大する自動車計測事業の一翼を担ってもらい、中でも電動化対応のソリューション提案をリードしていきます。HORIBAは、FuelCon社の経験・ノウハウを活用して、電動化車両開発ビジネスを拡大していきます。

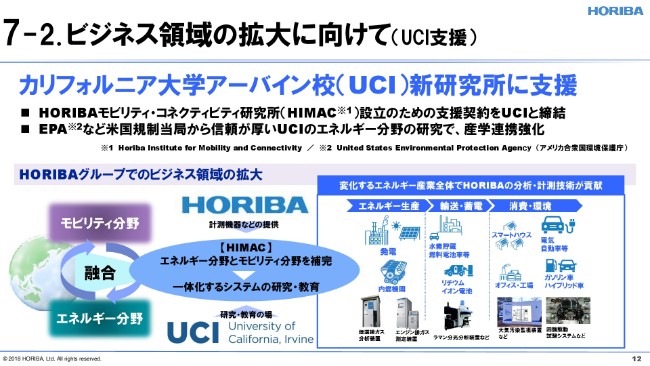

7-2. ビジネス領域の拡大に向けて(UCI支援)

当社グループは、カリフォルニア大学アーバイン校(UCI)の先端電力エネルギープログラムに、HORIBAモビリティ・コネクティビティ研究所設立のための支援契約を締結しました。この支援により、EPAをはじめとする、米国規制当局から信頼が厚いUCIのエネルギー分野の研究での産学連携を強化します。

新研究所では、これまで異なる領域として扱われてきたエネルギー分野とモビリティ分野を補完し、電気をつくって運んで使うという流れを一体化するシステムの研究・教育が行われます。この支援を通じて、HORIBAグループは、エネルギーの生産・貯蔵・消費の形態が変化しても、あらゆる場面でお役に立つことができるようになると考えています。

それでは、弊社からの説明は以上となります。

新着ログ

「電気機器」のログ