株式会社トランスジェニック 2019年3月期第2四半期決算説明会

トランスジェニック、2Qは大幅な増収増益 Eコマース事業の売上が寄与

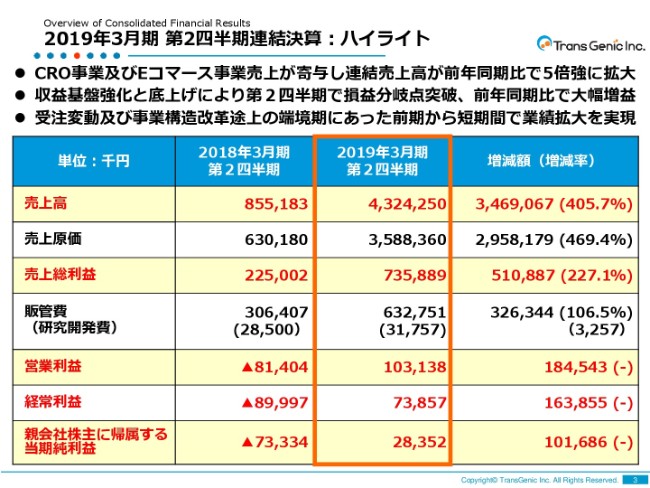

2019年3月期 第2四半期連結決算:ハイライト

福永健司氏:2019年3月期、上期の決算説明会を始めたいと思います。最初に、第2四半期の連結決算のハイライトです。

売上高につきましては、前年同期比で約5倍強に拡大しました。基本的にはEコマース事業の売上がかなり影響しています。あとは事業基盤の拡大に伴いまして、収益基盤も同時に強化され、損益の構図も底上げしております。

その結果、例年第2四半期までは赤字の傾向が強いのですが、第2四半期で損益分岐点を突破し、前年同期比で大幅な増益となりました。

昨年は受注変動の端境期で、非常に苦しんだ期でしたが、事業構造改革が寄与しまして、前期から短期間で業績回復を実現したというかたちになっております。

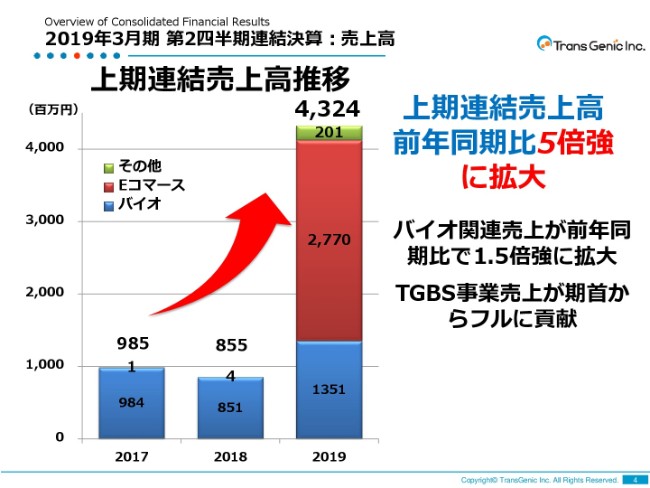

2019年3月期第2四半期連結決算:売上高①

上期連結売上高の推移です。先ほど、前年同期比で約5倍強に拡大したとありましたが、内訳としてはバイオ関連事業が約1.5倍強に拡大しています。また、昨年下期から開始しました投資コンサル事業のTGBS事業が、今年度は期首からフルに貢献しておりますので、Eコマースで約27億7,000万円、その他の事業で2億100万円の構図になっています。

結果として、昨年は8億5,500万円だった売上高が、本年度は43億2,400万円になりました。

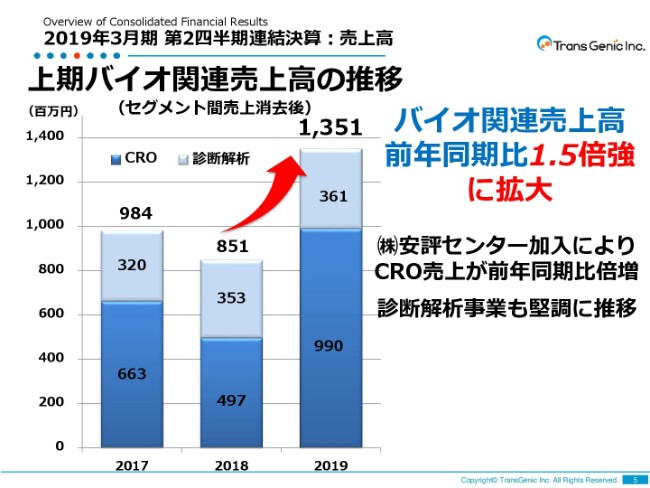

2019年3月期第2四半期連結決算:売上高②

上期のバイオ関連売上高の推移です。一昨年も上期からCROの調子がよくて、9億8,400万円でした。この年は営業損益も若干の黒だった年ですが、翌年は下半期に急に受注の勢いが落ちて、8億5,100万円になりました。

非常に昨年は苦しい年でしたが、本年度は13億5,100万円と、約1.5倍強に拡大しています。この要因は安評センターが4月1日に入っているということで、CROの売上高が前年同期比で約倍増になっています。

そして、診断解析事業についても実は堅調に推移しておりまして、3期連続の増収となっております。

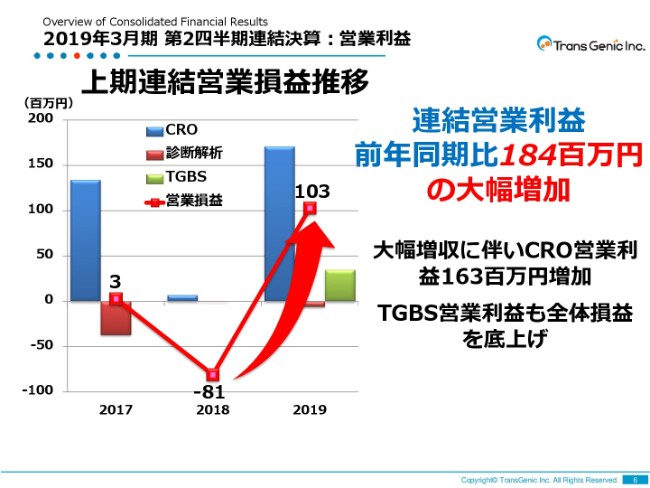

2019年3月期第2四半期連結決算:営業利益

上期の連結営業損益の推移です。CRO事業は大幅増収になりましたので、営業利益が前年同期比で1億6,300万円増加しています。

TGBS事業は、本社費を補完する事業として考えていましたが、これも営業利益を安定的に計上する事業ですので、全体損益を底上げしています。

一昨年は300万円の営業黒字、昨年は一転して8,100万円の営業赤字でしたが、本年度は1億300万円の営業黒字に転換しました。

我々は基本的に下期偏重型の事業構図ですので、下半期はこれをさらに伸ばしていきたいと思っているところです。

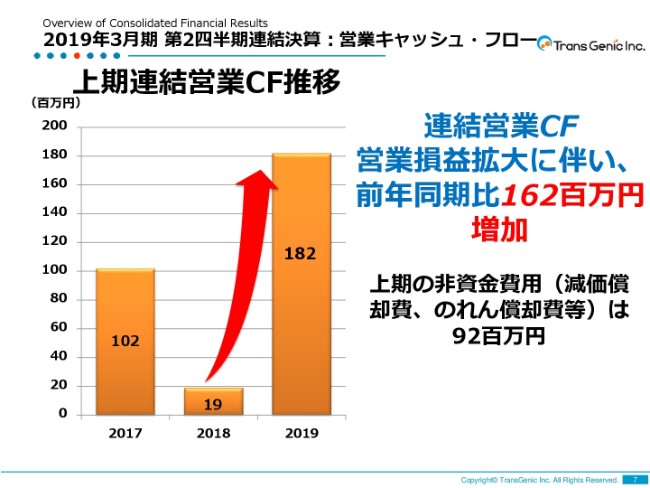

2019年3月期第2四半期連結決算:営業キャッシュ・フロー

次に、上期連結営業キャッシュ・フローの推移です。基本的に連結営業キャッシュ・フローは、資産・負債に変動がなければ、営業利益に非資金費用(減価償却費、のれん償却を足した数字)に近くなりますが、上期の非資金費用は減価償却費、のれん償却費等が約9,200万円ありました。

営業利益は1億300万円ですので、約1.9億円ということになりますが、それに比例するかたちで連結営業キャッシュ・フローについても上半期で1億8,200万円というかたちになっています。基本的には連結営業損益に比例して増加したというかたちになっているということです。

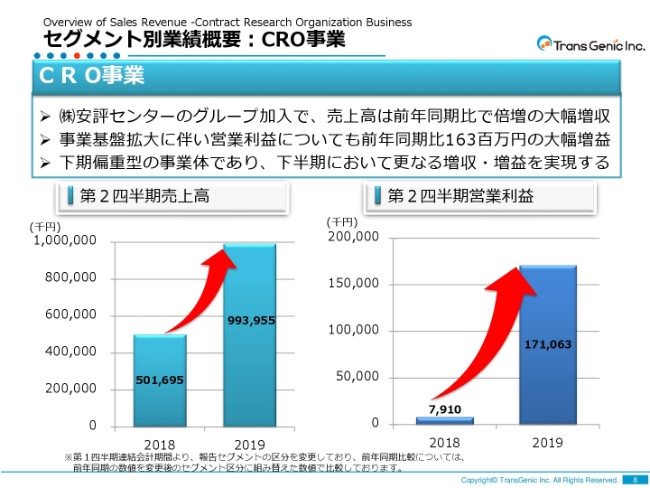

セグメント別業績概要:CRO事業

セグメント別の業績概要に移ります。まずCRO事業です。先ほど言いましたとおり、安評センターのグループ加入で、売上高が前年同期比で倍増の大幅増収となっています。

上期に大型の納品案件があったということで、約5億100万円からいっきに10億円弱の約9億9,300万円まで拡大しました。

この売上拡大に伴い、営業利益についても昨年は約800万円でしたが、この上期は約1億7,100万円まで拡大しています。

CROは典型的な下期偏重型の事業ですので、下半期でさらなる増収増益を実現したいと考えています。

先ほど「2年前は調子がよかった」と言いましたが、あの時すごいペースで上期に受注が積み上がっていたので、上期の決算説明会で「これは通期もすごい数字になる」と、かなり強気な発言をしましたが、その発言を境に急に受注が失速したという経緯があって、今年は謙虚に最後まで気を緩めずに受注に努めたいと思っています。

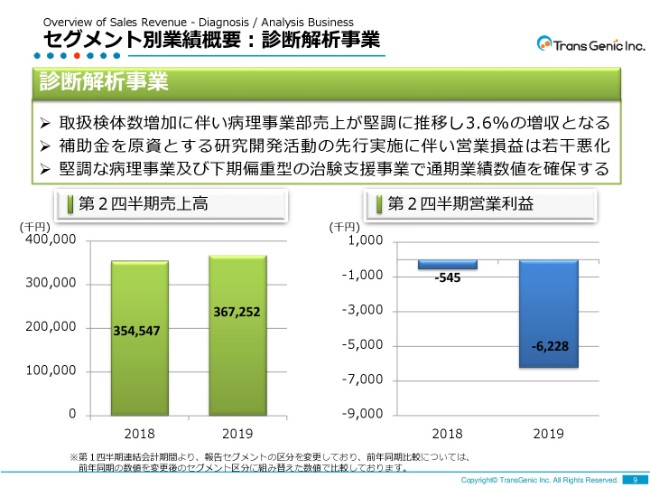

セグメント別業績概要:診断解析事業

診断解析事業です。この事業は基本的には病理診断事業と先端医療事業の2つで構成されています。病理検査センター事業である病理診断事業について、取扱検体数が順調に増加したため、病理診断事業部の売上が約3.6パーセント増収のトレンドで来ています。

一方で、補助金を原資とした研究開発活動の先行実施に伴い、研究開発費の増加で上期は若干の赤字となりました。

ただ、これも下期偏重型の事業ですので、年間とおして堅調に安定している病理診断事業・下期偏重型の治験・臨床試験の事業で、通期業績数字を確保するということを考えています。

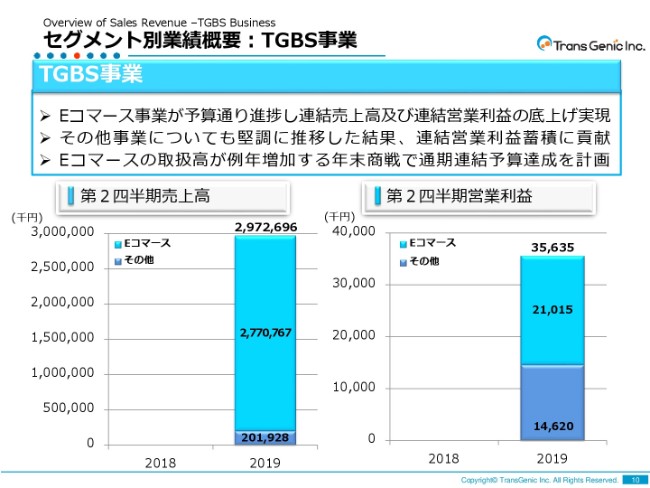

セグメント別業績概要:TGBS事業

最後にTGBS事業です。基本的には売上の大部分がEコマース事業ですが、予算より若干上振れして進捗しました。これが連結売上高・連結営業利益の底上げの実現に繋がっています。上期で約27億7,000万円、その他事業が約2億200万円ありますので、合計で約29億7,200万円ということです。

Eコマース事業は粗利率が10パーセント以下という、非常に回転を武器とする事業ですので、営業利益についてはEコマースで約2,100万円、その他事業で1,400万円、合計約3,500万円というかたちになっています。

売上高が入ってくると、業績の分析が非常に難しいのですが、セグメントで見るとこういうかたちになります。

下半期に関して言うと、Eコマースの取扱高については、年末商戦の時期(12月)に例年増加します。この年末商戦で通期連結予算の達成に貢献することを計画しているというところです。以上がセグメント別の業績概要となります。

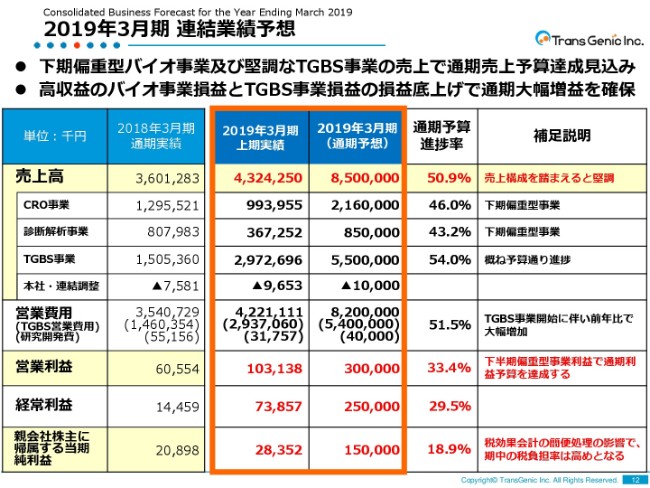

2019年3月期連結業績予想

2019年3月期の連結業績予想です。今年は売上高85億円、営業利益3億円を掲げていて、上半期の時点で約43億円の売上高になっています。基本的にバイオ関連事業は下期に売上がシフトする構図ですので、売上の伸び・売上の構成の中身からいくと、ここまで堅調に来ています。

TGBS事業は年末商戦という一時的な要因はあるにしろ、だいたい年間安定していますので、今のトレンドでいけば売上高予算は達成できるだろうと(思います)。

損益予算については、CRO事業が上期で約9億9,300万円、通期で21億6,000万円を計画しています。いわゆる利益率の高いバイオ関連事業で年度予想の数字を達成することで、利益に関しては、単純に上期と下期が倍増すれば、上期が約1億300万円ですので、約2億円になりますが、バイオ関連事業・CRO事業・診断解析事業は下半期のほうに売上を高く見込んでいますので、この増加分で営業利益達成を実現したいと(考えています)。

通常なにもないトレンドですと、営業利益は3億円を超えてくると見るわけですが、安評センターについては、長年修繕手当を行っていない設備等があって、下半期以降、多額の修繕投資等も計画しています。そのため、損益に関しては当初予定どおり3億円の予想に据え置いているというかたちになります。

高収益のバイオ事業損益とTGBS事業の底堅い損益で、通期の大幅増益を達成したいと考えているところです。

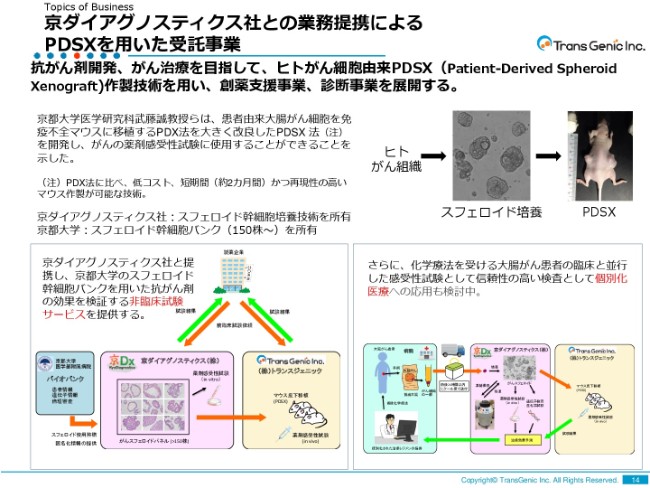

京ダイアグノスティクス社との業務提携による PDSXを用いた受託事業

事業トピックスです。上半期に我々が取り組んだ事業トピックスとしては、京大発ベンチャーの京ダイアグノスティクス社との業務提携によるPDSX事業を開始することを合意しています。

従前からPDX法といって、免疫不全マウスに直接がん細胞組織を移植する方法があって、これに抗がん剤などを投与して、薬の効果を見る実験手法がありました。これはがん細胞と言ってもいろんな遺伝子の変異や種類があって、組織をそのままとってきても、均質ながんがそのまま移植されるとは限りません。

その結果、本当はターゲットとしたいがん組織以外のものも混じって移植される可能性があります。

そういう意味で、非常に定着率も悪いし、時間もかかるという弱点がありました。しかし、PDSX法はヒトのがん組織からがんの幹細胞を抜き取って、これをスフェロイド培養して純粋で均質ながん細胞を培養します。

これを免疫不全マウスに移植することで、がんモデルをつくります。従来法よりも非常に再現性が高くて、低コスト・短期間に有望なモデルマウスができるという事業です。

京大のバイオバンクに、150種類の大腸がんのがん幹細胞を持っていますので、これを我々の技術を使ってマウスに移植して、CROの非臨床試験の事業に供給するというモデルを、現在推進しているところです。

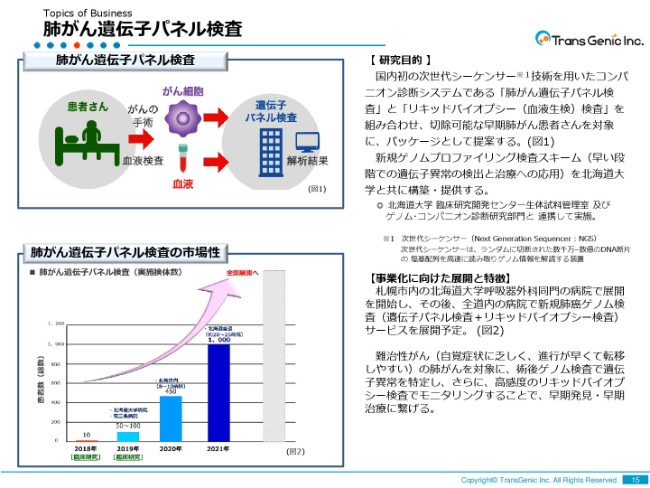

肺がん遺伝子パネル検査

北海道のジェネティックラボで今回開始している、肺がん遺伝子パネル検査です。北海道は非常に肺がん患者さんの比率が高いエリアです。肺がんの手術をした時に、がんの組織と血液を手術の前後にとって、次世代シーケンサーと血液についてはデジタルPCRで解析します。

そして、がんが発現した時に、血液にどういう異常があるかというものをまず把握します。その後患者さんが普通の生活を送っているなかで、定期的に血液を採取して、再度デジタルPCRで解析します。

そのなかで、血液に異常な現象が発見されたら、それはがんの転移・再発の可能性を示唆しますので、その時に再度詳細な検査を行います。そういったパネル検査を現在、北大病院と連携して進めているところです。

基本的な仕組みとしては、北海道大学病院のゲノム・コンパニオン診断研究部門とジェネティックラボで連携して、診断モデルの構築に努めているところです。

そのための次世代シーケンサーを購入し、必要な試薬について、先行して上半期に支出を行いましたので、これが病理診断解析事業の上半期における赤字の要因になっています。

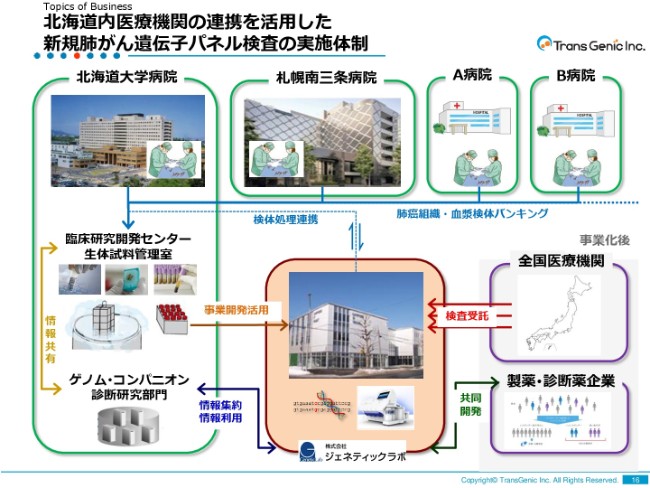

北海道内医療機関の連携を活用した 新規肺がん遺伝子パネル検査の実施体制

最初は北大病院と系列の病院を中心にこのパネル検査の実施を行っていきますが、最終的には北海道全域の病院、もしくはその次の段階になると全国の病院からこの検査受託を請け負って、事業の拡大を進めていきます。

また、この過程でヒトの有望な検体情報がどんどん蓄積されますので、最終的には治療薬・診断薬の開発に向けて製薬企業・診断薬企業と開発を進めていくことを目的としています。

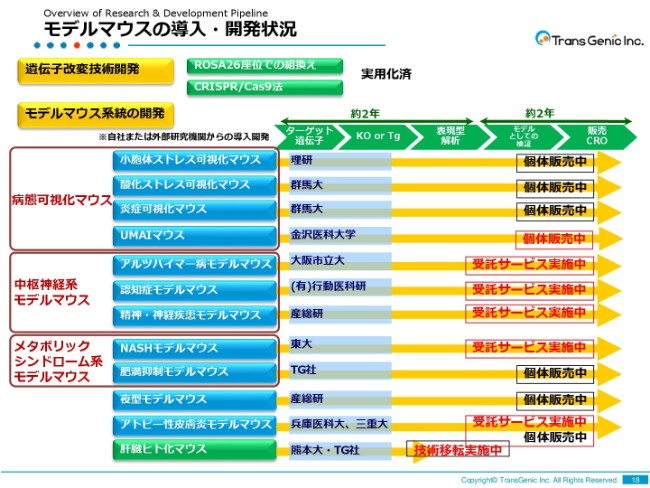

モデルマウスの導入・開発状況

研究開発状況です。まずはモデルマウスの導入・開発状況についてご説明します。我々は順次、非臨床試験・前臨床試験で使えるであろう有望なモデルマウスの導入・開発を進めています。資料のとおり、もともとは異変が起きた時に光るマウスなんですが、病態可視化マウスのラインナップ、中枢神経系モデルマウス、メタボリックシンドローム系モデルマウスといったかたちで、順次ラインナップを進めています。

もともとの目的は、トランスジェニック自体が、単なるノックアウトマウス、遺伝子改変マウスをつくるだけではなくて、それを実際の実験に供給するといったCROとの連携を強めるモデルを目指していて、ようやくこういったモデルマウスを使った非臨床試験を神戸で実施する流れになってきています。それもあって、今年度からジェノミクスをCRO事業に含めています。

お客さまについても、従来はジェノミクス事業、ノックアウトマウス作成事業というのは、アカデミア・公的研究機関が中心でしたが、CRISPRの登場で、逆に簡単なノックアウトマウスは大学が自らつくるような時代になってきました。

今はむしろ難しいモデルマウス、ノックアウトマウス、もしくはそれを使った創薬の開発をやっている大学発ベンチャー・企業といったところが顧客の中心にシフトしつつあります。

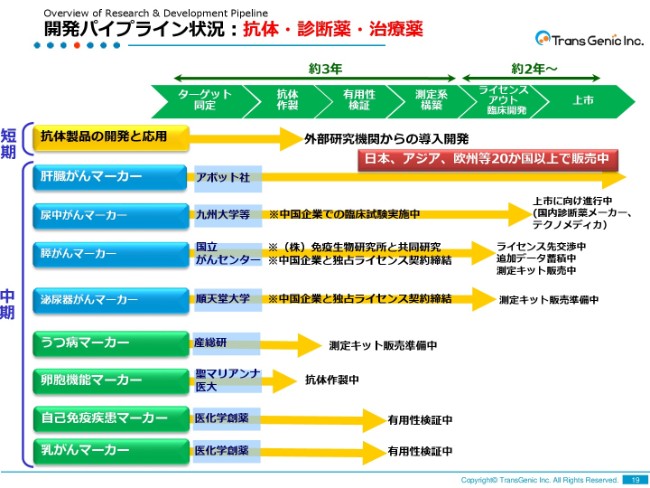

開発パイプライン状況:抗体・診断薬・治療薬

抗体・診断薬・治療薬の状況です。肝臓がんマーカーについては、従前言っておりますとおり、すでに上市しておりまして、年間ロイヤリティを受け取っているという状況になっています。日本・アジア・欧州と20ヶ国以上でアボットが販売しています。

なかなか動きが遅い尿中がんマーカーについても、中国・国内・CROに委託して臨床試験のデータを現在整理中です。このあたりが出てくると、損益構造がさらに強みを増してくるというところです。

ほかのがんマーカー候補、もしくはほかのマーカー候補については、順次導出を目指して開発を続けているという状況になっています。

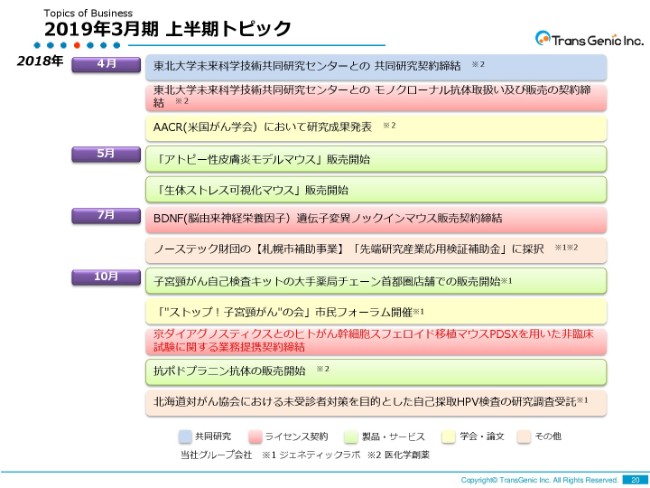

2019年3月期上半期トピック

最後のページは、この上半期に我々が行ってきた活動のトピックを羅列しております。今年度は基本的にはモデルマウスの導入・販売、もしくは我々が現在進めている子宮頸がん自己検査キットの販売促進活動といったものを中心に行っています。

もともとはトランスジェニックは基礎研究が中心の会社でしたが、グループが基礎研究から診断までカバーする構図になってきていますので、より実業に近い、事業に近い活動がトピックとして挙がってくるようになってきているというところです。

以上、上半期の説明を終わらせていただきます。どうもありがとうございました。

新着ログ

「サービス業」のログ