テモナ株式会社 2018年9月期決算説明会

テモナ、通期は増収増益 アカウント数や流通総額の増加が寄与

2018年9月期決算実績要約

重井孝之氏:テモナの重井です。本日はよろしくお願いいたします。

私からは、通期決算概要から業績見通しまで説明をさせていただければと思っております。成長戦略以降につきましては、代表である佐川から説明をさせていただきます。

では、2018年9月期通期決算概要から説明をさせていただきます。よろしくお願いいたします。

まず、2018年9月期決算の数値です。売上高12億4,500万円、経常利益3億2,300万円、純利益2億1,400万円となっております。

当社の重要指標でありますアカウント数は1,006件となっておりまして、流通総額につきましては1,193億円と順調に推移している状況でございます。

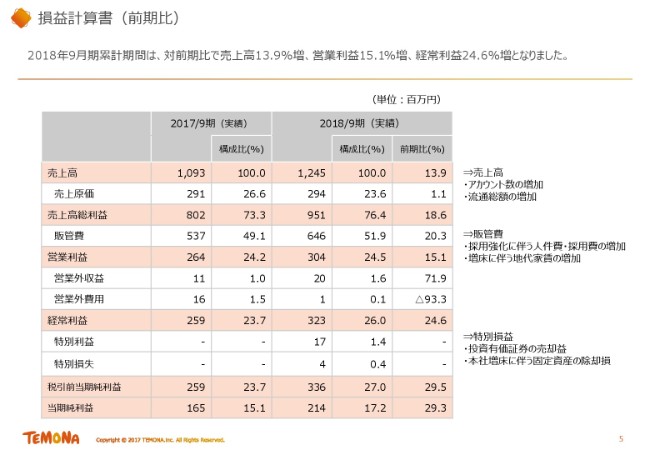

損益計算書(前期比)

損益計算書の前期比につきまして説明をさせていただきます。売上高が12億4,500万円で着地し、前期比で13.9パーセント増となっております。アカウント数の増加や流通総額の増加といったところが、その要因でございます。

また、販管費につきましては、前期から1億円ほど増加しておりまして、20パーセント増といったところとなっております。

こちらにつきましては2018年9月期に採用の強化を行っておりまして、そちらの人件費や採用費が増加している要因でございます。

また、人員の増加に伴いまして、増床を実施しております。こちらに伴いまして家賃の増加等が発生しております。

また、2018年9月期といったところにつきましては、特別損益が発生しております。まず投資有価証券の売却益として1,700万円、また、増床に伴う固定資産の除却損として400万円ほど発生しているような状況でございます。

損益計算書(業績予想比)

続きまして、業績予想との比較になっております。まず売上高12億4,500万円といったところになっておりますが、業績予想と比べまして4,000万円ほど上振れて着地しております。こちらの要因につきましては、流通総額の増加といったところが大きな要因となっております。

その他、営業利益・販管費といったところは大きな差はありませんが、最後の当期純利益といったところで、業績予想より若干減少した着地となっております。

こちらにつきましては、留保金課税等の税負担の増加に伴いまして、最終利益が業績予想より若干下回ったようなかたちとなっております。

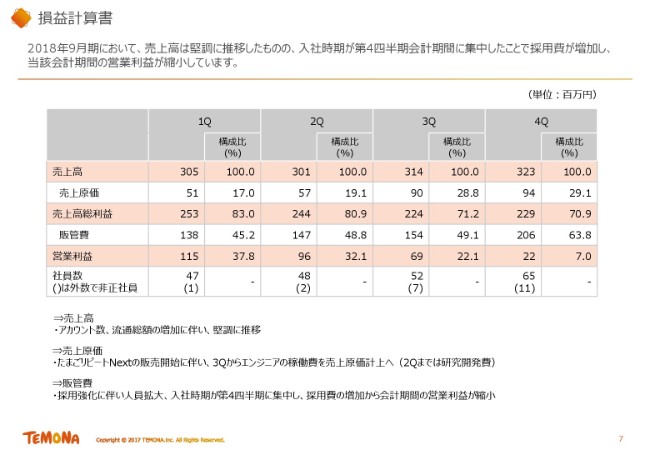

損益計算書

続きまして、損益計算書の四半期単位の推移について説明をさせていただきます。まず売上高につきましては、第1四半期から第4四半期まで、アカウント数・流通総額の増加といったところで堅調に推移をしております。

売上原価につきましては、第2四半期から第3四半期にかけて、売上原価が大きく増加しているところが見てとれるかと思います。

こちらの要因は、2018年の4月におきまして、「たまごリピートNext」という新たなサービスを販売開始しております。このため、第3四半期から「たまごリピートNext」に係るエンジニアの稼働費を、売上原価へ計上しております。

第2四半期までは販売開始前といったところがありましたので、研究開発費へ計上しておりました。こちらの販管費から売上原価の計上区分の振り替えといったところが、この第2四半期から第3四半期の売上原価の大きな増加要因となっております。

販管費につきましては、第3四半期から第4四半期といったところで大きく増加しているところが見てとれるかと思います。

こちらの要因として、採用強化に伴いまして、人員の拡大を当期実施しておりました。ただ、入社時期といったところが第4四半期に集中しておりまして、この採用費の増加から会計期間の営業利益が減少しているような状況でございます。

表の一番下のところに社員数の推移も書かせていただいておりますが、第3四半期から第4四半期にかけて、正社員・非正規社員ともに大きく増加しているところが見てとれるかと思います。

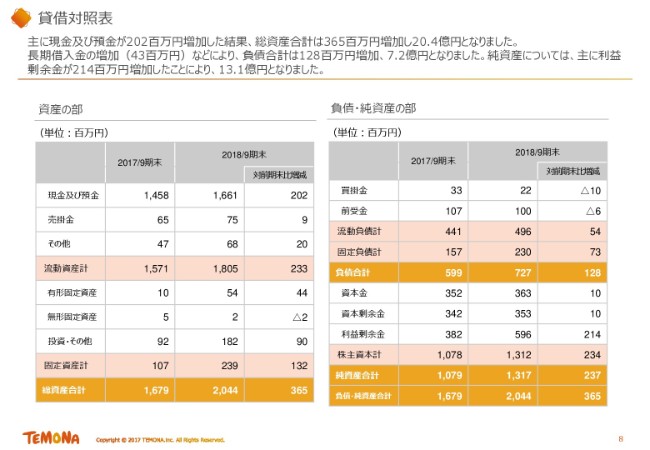

貸借対照表

2018年9月期の貸借対照表につきまして説明をさせていただきます。2018年9月期の総資産につきましては、20億4,000万円といったところになっておりまして、前期から3億6,500万円増加しております。大きな資産の増加としましては、現預金の増加が大きな要因でございます。

たまごリピートNext販売開始

サービス別の2018年9月期概況につきまして説明をさせていただきます。まず、当社の2018年9月期の大きなトピックとしまして、2018年4月に販売を開始しました「たまごリピートNext」といった商品の開始がございます。

二次元成長

こちらの販売開始に伴いまして、当社の2018年9月期の成長戦略といったところで、この2次元成長といったところを掲げて、今期経営をしてまいりました。とくに「たまごリピート」の今までの領域から上位層、食品・雑貨・アパレルといったところで、さらなるターゲット層の拡大を図ってまいりました。

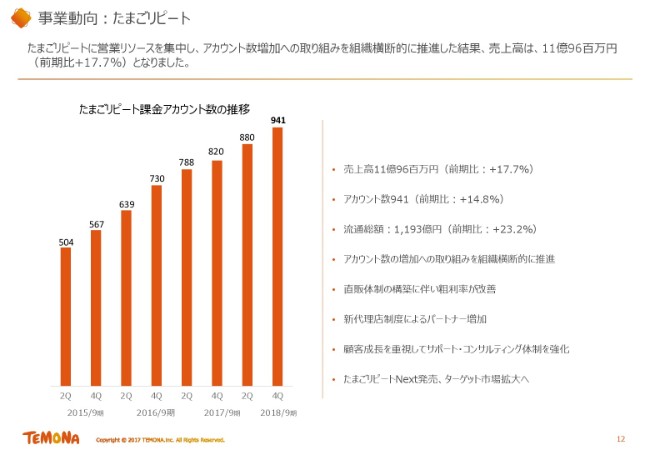

事業動向:たまごリピート

このような結果から、「たまごリピート」といったところにつきましては、売上高11億9,600万円と、前期比17.7パーセント増となっております。

アカウント数は941件、前期比14.8パーセント増と堅調に推移をしている状況でございます。

また、流通総額につきましては1,193億円と、前期比で23.2パーセントほど増加しているような状況でございます。

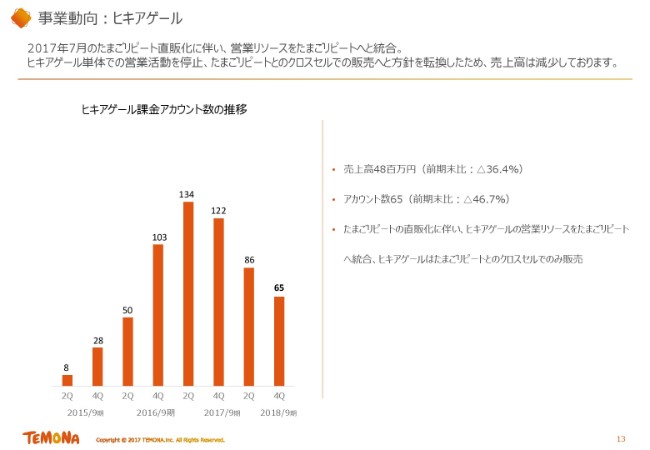

事業動向:ヒキアゲール

当社の「たまごリピート」と、もう1つ「ヒキアゲール」というサービスがございます。こちらにつきましては、2017年7月から「たまごリピート」の直販体制というものを社内に構築してまいりました。その関係で、「ヒキアゲール」の営業リソースを「たまごリピート」のほうへ統合しております。

そのため、「ヒキアゲール」単体での営業活動を停止しておりまして、そのような結果から、売上高は4,800万円、前期比約36パーセント減といったかたちで、今期の数値は着地をしております。

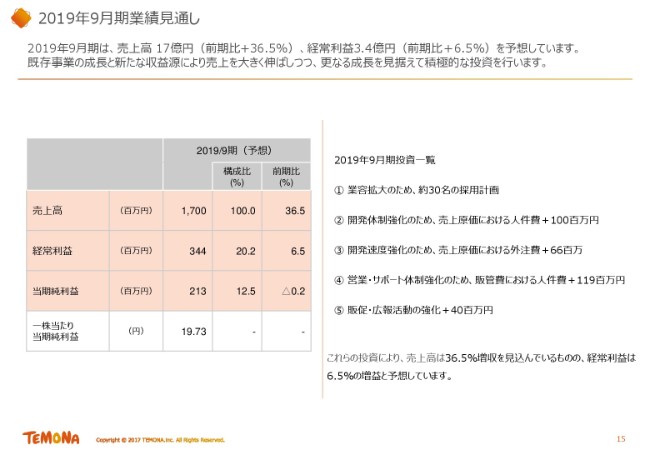

このような環境のもと、2019年9月期の業績見通しにつきまして、説明をさせていただきます。

2019年9月期業績見通し①

2019年9月期は、売上高が17億円、前期比36.5パーセント増、経常利益が3億4,000万円、前期比6.5パーセント増といった数値を予定しております。

既存事業の成長と、新たな収益源によりまして、売上高は大きく伸ばしつつ、さらなる成長のため、積極的な投資を行ってまいります。

表の右側に、2019年のおもな投資の一覧として記載させていただきました。とくに、人材投資といったところが当社の大きな投資となりますが、約30名の採用計画を立てております。

このような要因のもと、開発体制強化における売上原価の人件費は、1億円の増加を見ている状況でございます。

開発のスピードを早めるために、外注を利用させていただきまして、そちらで6,600万円ほどの増加を見ております。

営業・サポート体制といったところの強化のため、販管費における人件費のところも1億2,000万円ほどの増加を見ております。

また、販促・広報といったところのブランディング活動を強化していく予定でして、こちらも4,000万円の増加を見ております。

これらの投資によりまして、売上高は36.5パーセントの増収を見込んでいるものの、経常利益は6.5パーセントの増益と予想させていただいております。

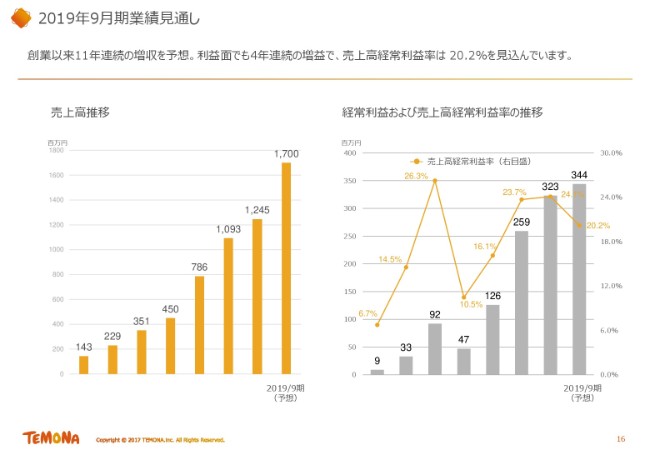

2019年9月期業績見通し②

2019年9月期の数値につきまして、過年度からの推移の表となります。売上高につきましては、11年連続の増収を予定しておりまして、利益面でも4年連続の増益といったところで、売上高経常利益率は20パーセントを見込んでいるといったところになります。

続きまして、当社のこの売上高を実現するための成長戦略につきまして、社長である佐川から説明をさせていただきます。よろしくお願いいたします。

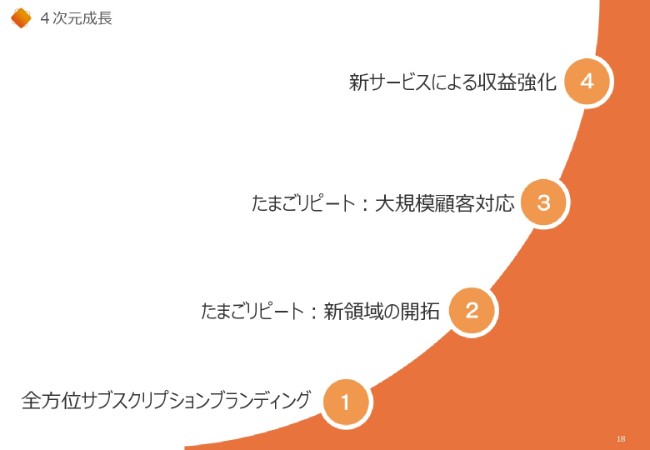

4次元成長

佐川隼人氏:佐川でございます。よろしくお願いします。さきほど重井から2次元成長戦略というところで、10期までは走ってきました。11期からはこの成長戦略をさらに拡大いたしまして、4次元成長戦略というところで、成長戦略の骨子となるのは、この4つです。

1つ目は全方位のサブスクリプションブランディングというところ、そして(2つ目が)主力製品「たまごリピート」の新領域の開拓というところ、そして(3つ目が)「たまごリピート」の大規模の顧客を積極的に獲得していこうというところ、そして最後(4つ目)に新サービスによる収益強化。この4点を軸に成長を実現していくというところでございます。

19ページより、個別にそれぞれの4次元成長戦略の骨子をご説明したいと思います。

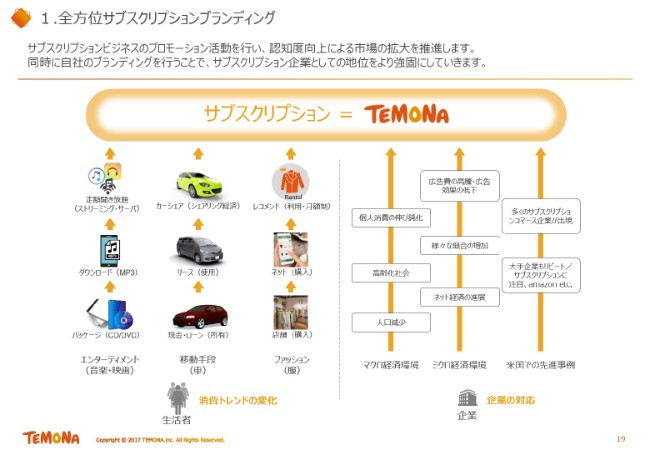

1.全方位サブスクリプションブランディング

「全方位サブスクリプションブランディング」についてです。わかりやすく言うと、従来までは「たまごリピート」という製品で、ネットショップの事業者に対して、定期購入型と言いますか、いわゆるストックビジネスで通販を行う事業者に特化して、ストックビジネスを回すためのシステムをビジネスとして販売してきました。

これをいわゆるサブスクリプションビジネスというものを軸に、ネットショップに関わらず、ありとあらゆる業態・業界の事業者が、ストックビジネス化というものを実現するために、「サブスクリプションならテモナ」というブランディング・PRを私どもでしっかり行っていきまして、まずはその認知を世の中に広く知らしめるという活動をします。

そしてそのサブスクリプションビジネスというものを発展させていきたい事業者、ストックビジネス化していきたい事業者をすべてターゲットとして取り込んでいこうというのが、この1つ目の全方位サブスクリプションブランディングというものでございます。

ですので、来年早々から私どもは積極的に、いろんなかたちでいろんなアクションでPRを行っていきますので、追ってみなさまにIRで共有していきたいと思っております。

2.たまごリピート:新領域の開拓

「たまごリピート」新領域の開拓についてです。1年前だと、ネットショップで化粧品や健康食品など、いわゆる消耗品を販売する事業者というものが、だいたい顧客の7割ぐらいを占めていました。

新たにこのような「頒布会」といったかたちや、フルーツ・食品など、健康食品・化粧品以外の商材を持った弊社のお客さまが増加をしてきているというところが現状でございますので、これをさらに広げていこうと(考えております)。

先ほどのPRと合わせて、「サブスクリプションビジネスをやるのなら『たまごリピート』を使えますよ」というPRをしていきながら、ECに関わらないすべての領域の顧客を獲得していこうというところで、このサービスの守備範囲を拡大していくというところがこの2つ目の「たまごリピート:新領域の開拓」というところでございます。

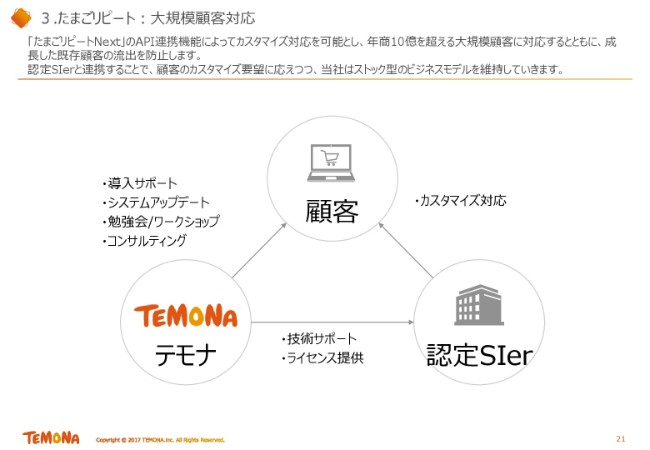

3.たまごリピート:大規模顧客対応

「たまごリピート」の大規模顧客対応についてです。従来まではだいたい弊社のお客さまの年商が10億円を超えてくると、ニーズが変わってくるんです。

これまでは違うサービスに乗り換えられていってしまうと(いう状況でした)。なぜなら、私どもがシステムをカスタマイズすることに対応していなかったからなんです。

そこで、私どもの体制を強化いたしました。いわゆる認定SIerと呼ばれるシステムをカスタマイズしてくれる事業者とパートナーシップを結びまして、彼らにシステムのカスタマイズを委託して、10億円、100億円、それ以上の大規模の顧客を、新たに獲得していくというところが1つです。

あとは、そもそも10億円を超えると、私どものお客さまがほかのベンダーに乗り換えられてしまったという現状もございましたので、バケツに空いた穴を埋めるという意味でも、この離脱を防止していくというところと、新規獲得と離脱の防止というところの2軸を目的といたしまして、新たにこの大規模の顧客対応というところを積極的に行っていくと(いう方針です)。

すでに大規模のいわゆる潜在顧客というのは私どもの既存顧客でもありますので、案件化は比較的たやすいというか、今後も実績ベースでいくつか案件も獲得できているような状況です。今期はこのあたりが大きく成長の要因になってくれればというところで、私どもは行動をしているというところでございます。

4.新サービスによる収益強化

新サービスによる収益強化についてです。弊社のお客さまは1,000社近くいらっしゃいます。そのお客さまに対して新たなオプションサービスや、新たな新規事業というものを弊社のなかで事業開発を行ってきております。例えば、ここに書いてあるqualvaという会社と組んでいます。ネットショップのいろんなお客さんから問い合わせが来るんですけれども、これまでは全部人が対応してきました。

メールを返信したり、電話をとったりといった部分について、いわゆるチャットボットといわれるAIツールを入れることによって、その業務を自動化するというようなサービスを、このqualvaという会社と共同開発をいたしました。弊社の顧客にオプションとして販売していくということで、客単価を上げていくというところです。

このあたりも積極的に行いながら、新たな収益源となるサービスの開発に投資をしていきます。

今後、サブスクリプションブランディング、新領域の開拓、大規模顧客対応、新サービスによる収益強化を行いまして、私どもはさらなる成長を加速させていくというところでございます。

FAQ①

そして最後に、FAQについてです。いろんなお問い合わせをいただきますので、とくに多いお問い合わせをここで答えていきたいと思っております。

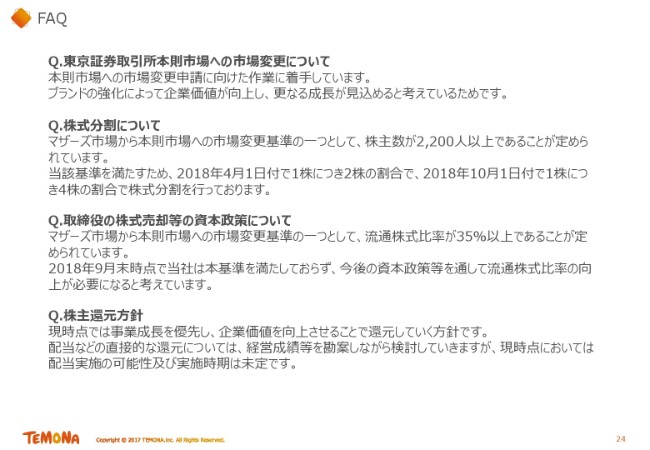

まず1つ目、本則市場への市場変更というところについてです。これはすでに準備を開始していますというところを発表しておりますので、着々と進めていくというところで、この準備の作業は引き続き行っているという状況でございます。

本則市場へ市場変更が実現した際には、さらに企業価値向上して、その成長の手段として、積極的に活用していきたいというところです。

次に、株式分割についてです。今年でいうと、4月1日が2分割、10月1日が4分割というかたちで、2度分割を実施させていただきました。これも本則市場の準備の一環でして、形式基準を満たすというところを目的に、株式分割を行っていっているというところでございます。

3つ目、取締役の株式売却等の資本政策についてというところです。私も今年分は売却させていただいておりますけれども、こちらも本則市場の形式基準「流通株式比率35パーセント以上」というところを満たすために、この売却を実施してきました。

2018年9月末時点でもまだこの基準を満たしていないので、ここを満たすために今後さらにアクションをとっていかなければならないなというのが、現在の状況でございます。

そして4つ目、株主還元方針についてです。これはしかるべき時期にというところで、まずは先ほど4次元成長というところで人員と事業にしっかり投資を行って、今年はしっかりトップラインを伸ばしていくと(いう方針です)。

今期は投資を積極的に行っていますので、利益は微増というところで、その分トップラインをしっかり伸ばして、今後の利益に実現させていこうという戦略で動いているというのが現状でございます。

したがって、まずはその事業の投資というところを第一義に考えて、その後しかるべき時期に配当等の検討を実施していきたいというところでございます。

FAQ②

2018年第4四半期の販管費についてです。前期の第1四半期から第4四半期を振り返ってみると、第4四半期で販管費がバカッと増えました。このままいけば上方修正もあるんじゃないかというペースで、第1四半期、第2四半期、第3四半期ときていたんですけれども、第4四半期でガッと下がりました。

業績予想と近いかたちで着地というところで、「なんでこうなったんだ?」と言うと、一言で言ってしまえば「社員が増えた」と(いうのが原因です)。私どもはいわゆる中途採用や幹部候補社員の採用時にはエージェントを使っていまして、年収が高くなればなるほど採用にいたった時の成功報酬が高くなります。

なので、この9月入社の人間が、とくにいわゆるハイクラスというかミドルクラスというか、そのあたりの人材がゴソッと入ってきて、会社にとってはすごくすばらしいことなんですけれども、紹介手数料がその分ゴソッと単発的に増えたというところがあって、第4四半期は費用がかさんだというところが、直接的な大きな要因でございます。

ただ、人件費は給料を払い続けますので、このあたりはストックのコストになります。このあたりが合わさって、第4四半期のコストが伸びたというところでございます。

最後は2019年9月期の業績見通しにおける利益の成長率についてです。これも先ほどご説明したとおり、事業と人員に思いっきり投資をしていくと(いうことです)。

まずはトップラインをしっかり伸ばそうということで、今いろいろ仕込んでいる事業で実績を出すと(いう方針です)。実績を出しながら投資をして、その回収が十分見込めると踏んで、私どもも行動していっていますので、短期的な業績予想として利益は前期比で微増というかたちになりましたけれども、その分トップラインが40パーセント弱伸長しているというところはぜひご注目いただいて、今後の中長期でさらなる成長を実現していきたいと思っております。

私の説明は以上でございます。ありがとうございます。

新着ログ

「情報・通信業」のログ