ログミーファイナンス 第1回 個人投資家向けIRセミナー&講演会 第2部・日本リビング保証株式会社IRセミナー

日本リビング保証、「保証・検査補修・電子マネー」の組み合わせを優位性としてシェア拡大を推進

会社概要

竹林俊介氏(以下、竹林):みなさま、こんにちは。ただいまご紹介いただきました、日本リビング保証の竹林と申します。よろしくお願いいたします。

お手元の資料は、成長可能性の資料で少し前のものなのですが、こちらの資料をベースにお話しいたします。最初に、当社の会社概要となります。3ページをお開きください。

2009年3月に、社長の安達、会長の荒川、そして私の3人で創業いたしました。実は、これは第2の創業でして、1回目は2006年の保険業法改正のときです。損保・生保の次の第3の業態ということで、少額短期保険業ができました。

その第1号の保険会社を作り、登録認可を取りまして、地震費用保険という特殊な保険を展開しました。その後、当社3人がスピンアウトして、第2の創業のようなかたちで現在の会社を設立しました。

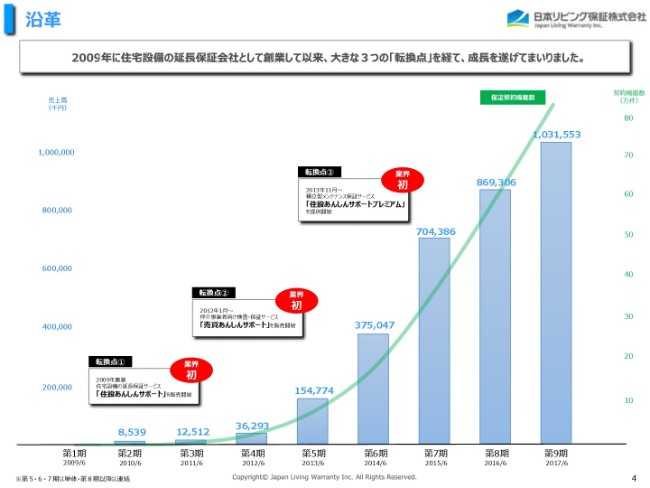

沿革

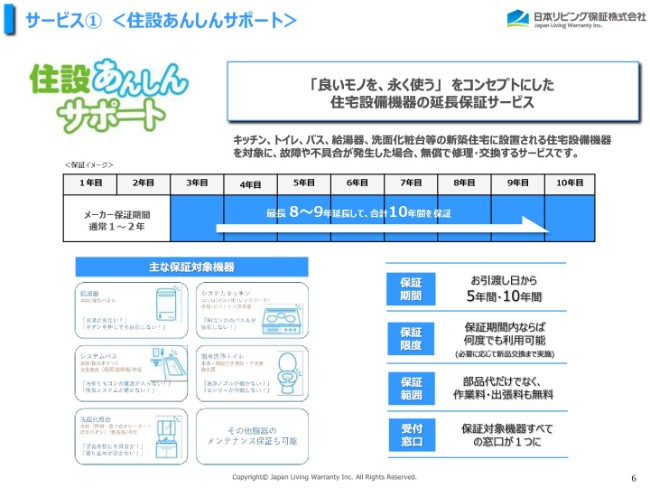

まず、当社の沿革をお話しいたします。2009年に設立いたしまして、最初にサービス提供を始めたのが「住設あんしんサポート」で、住宅設備の延長保証というサービスです。

例えば、家電量販店で家電を買ったときに、メーカー保証は1年ですので、ポイントを使ったり、お金を支払ったりすることで、3年や5年の延長保証を付けるようなこともあるかと思います。(それと同様に)当社では、住宅設備に関しての延長保証というサービスの提供を開始しました。

こちらのスライドでは、いくつか業界初と書いております。実はその当時、TOTOさんやリンナイさんなど、住設メーカーの延長保証はありました。ただし、当社が目をつけたのは、住宅の販売側で住宅設備の延長保証を導入してもらうというもので、これが業界初でございました。

みなさまも、家電を買ったときに、ソニーや東芝など(メーカーの)延長保証よりも、ヤマダ電機やビックカメラといった(販売店の)延長保証を付けるケースが多いと思います。住宅設備に関していうと、販売側で延長保証を行うサービスがありませんでした。そこに着目しまして、サービスの提供を開始いたしました。

サービス①<住設あんしんサポート>

特徴的なところは、販売サイドですから、各メーカー(の機器を)1品1品保証するのではなく、新築住宅であれば1戸丸ごとで、メーカーを問わずに保証する。それが当社のスタイルです。現在の保証期間はだいたい10年がほとんどなのですが、イメージとしては、1戸で10年間の保証料の金額が10万円というかたちです。

当社はまだできたばかりの会社で、信用もない中で「10年保証なんて本当にできるのか」といった声も多く、当社の初期、第1~第3期を見ていただくとわかるとおり、非常に苦労いたしました。

しかし、事業を展開していくなかで、もともと株主に銀行OBもいましたので、そのルートをトップセールスしたりもしました。また、横浜や川崎の駅前でマンションを建てている中堅のマンションデベロッパーさんが、大手と差別化を図りたいということで、住宅設備保証付きマンションのようなかたちで売り出していただきまして、そのあたりから当社の経営が軌道に乗ってきました。

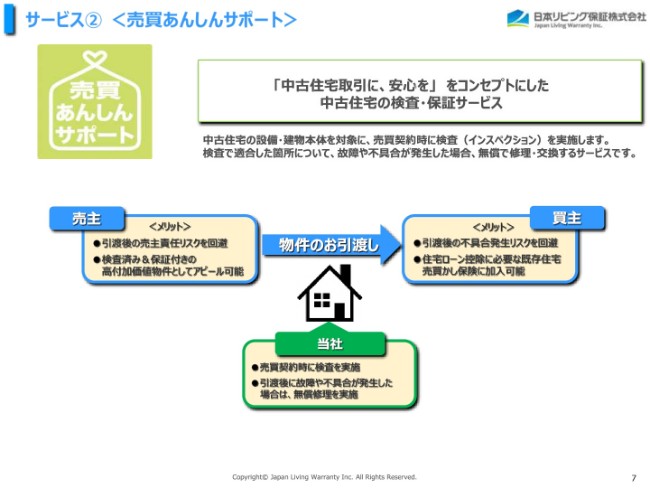

(スライドに)「転換点②」と書いてある部分についてです。先ほどの「住設あんしんサポート」は、基本的に新築住宅や、あるいはリフォームで新品に交換したものしか保証できないのですが、第4期あたりから、「売買あんしんサポート」という中古住宅向けの保証サービスも開始いたしました。

サービス②<売買あんしんサポート>

発端は、横浜のマンションデベロッパーさんからの、「ある社宅を買い取って再販したいので、それを保証してほしい」というご意見でした。そんなに築年数が経っていないものでしたから、リフォームをせずに現状渡しで分譲したいということだったのです。

さすがに中古住宅になりますと、壊れている商品や住設が必ずあるのではないかと思って、最初は断っていたのですが、どうしても保証してほしいということで、生命保険のように事前に健康診断をしましょうということになりました。

今でこそ「インスペクション」などといっていますが、実際に当社が目で見て、壊れているものは保証対象外にします。もし直してくれるのであれば保証の対象にしますというように、事前に検査をして、短期ですけれども保証する商品を設計いたしました。それが「売買あんしんサポート」という商品です。

このときはマンションデベロッパーさんに提供したのですが、けっこう評判がよく、横展開してみようということになりました。中古住宅であれば仲介業者さんだろうということで、仲介業者さんにいろいろ提案したところ、大手のT社さんが、この商品を全面的に採用してくださいました。

T社さんは、OEMで「売買あんしんサポート」を展開し、毎週のように日経新聞に全面広告を打つなどして販促の柱にしてくださいました。

これがものすごく売れまして、他社さんも「これを導入しないと、T社に全部持っていかれてしまう」という状況になり、何十社という仲介業者さんから電話が殺到しました。当時、私どもは財閥系や電鉄系といった大手企業と取引できるイメージはまったくなかったのですが、この商品をきっかけに、財閥系や電鉄系の大手企業とどんどん取引ができるようになってまいりました。これが第2の転換点です。

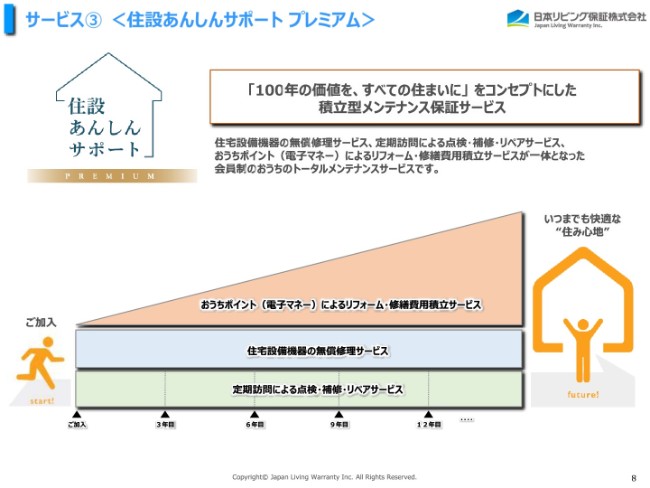

第3の転換点は、(スライドに)「住設あんしんサポートプレミアム」と書いてある部分です。この商品は、お手元にある「LOOPおうちサポート」のパンフレットをご参照ください。

サービス③<住設あんしんサポート プレミアム>

「住設あんしんサポートプレミアム」という商品は当社が戦略的に展開しようと考えていた商品で、保証に電子マネーを付けています。電子マネーを何に使用するかといいますと、リフォーム積立です。マンションを買われた方は実際に行っていると思うのですが、マンションの共用部には修繕積立があるかと思います。しかし、マンションの専有部や戸建の家などにはリフォームの積立手段というものはまったくなかったのです。

大手さんでも、提携している生命保険会社の生命保険や信託を活用してリフォーム積立を展開していたのですが、全然普及していませんでした。

一方、当社でも、いろいろな事業者さんからリフォーム積立の仕組みを作ってほしいという意見をいただき、金融商品の中で何を使おうかと考えたときに、当時はSuicaやEdyが急速に普及していた時期だったので、電子マネーを使ったリフォーム積立をいろいろな会社さんに提案しました。すると、大手マンションデベロッパーのM社さんがぜひやりたいということで、M社さんのいわゆるOB顧客……引渡し済みの顧客の会員組織向けに「LOOPおうちサポート」を販売することになりました。

当時、夕刊ですけれども日経新聞の一面にも掲載されました。当社がきっかけとなり進めてきたリフォーム積立が、だんだんマーケットの中でも浸透してまいりまして、読売新聞にも特集されたりしています。

マンションでいえば、トップブランドのM社さんと取引ができるようになったということがきっかけで、大手企業との取引がかなり増えてきました。このグラフのとおり、第6~第7期くらいで急激に売上が伸びています。これは、大手のハウスメーカーさんと取引ができるようになったことが背景にあります。

ここまで、当社の沿革についてお話をしました。それでは、当社の業態といいますか……当社の業績はどのような見方をすればよいのかについて、複雑なところですので、ご説明いたします。

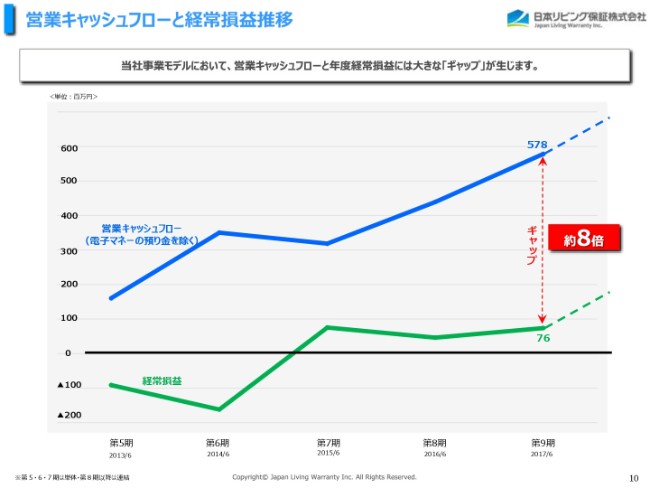

営業キャッシュフローと経常損益推移

当社の会計上の特徴です。まず、営業キャッシュフローと経常損益の「ギャップ」についてご説明いたします。通常、当社のように無借金で在庫や工場を持たない中小のサービス業ですと、営業キャッシュフローと経常利益はニアリーイコールになるはずです。

ところが、この図にありますとおり、当社の営業キャッシュフローと経常利益はこれだけの差があり、第9期では約8倍の差があります。これがなぜなのかは、次のページで説明いたします。

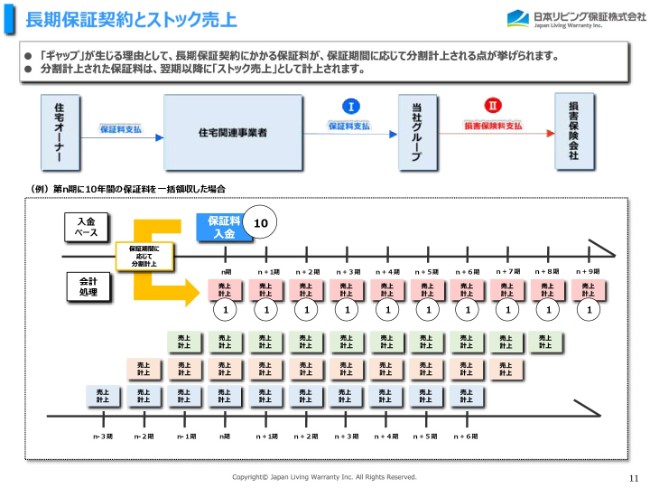

長期保証契約とストック売上

当社のビジネスモデルですが、保証料は、基本的には住宅オーナー、または住宅関連事業者にお支払いいただきます。当社は長期のリスクを取らないので、それを全額損害保険会社にヘッジしてしまいます。これが(スライド)上のほうのお金の流れの図です。

先ほど、「住設あんしんサポート」では1件あたり10年保証で保証料はだいたい10万円と申し上げましたけれども、これが会計上で売上としてどう表されるかというと、10年間に期間按分処理しなければいけません。そうすると、10万円をもらっても、当期に計上できる売上は1万円しかないのです。

一方で、例えば、損害保険会社に払う保険料が売上原価になるのですが、これが10年で5万円だとすると、これを同様に10年間に期間按分して、毎期5,000円ずつ計上します。その計上したあとのかたちが次の12ページでございます。

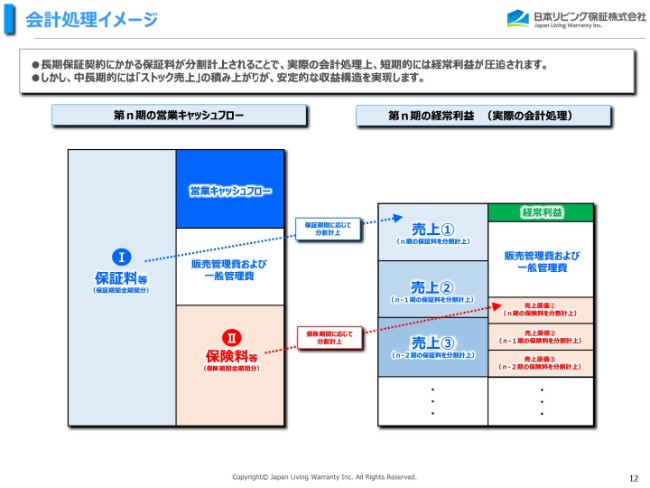

会計処理イメージ

左側が営業キャッシュフローで、右側が経常利益です。本来、一括計上ベースといいますか、現金ベースでしたら左側のⅠのところで保証料が10万円、Ⅱのところで保険料が5万円です。そして販管費があり、残りが営業キャッシュフローになるのです。

ところが、先ほどのように期間按分してしまいますので、実際の決算書上はどうなるかといいますと、当期、あるいは過去に期間按分された当年度分の売上が積み上がってきます。一方で、原価も同じように当期と過去の期間按分された当年度分が積み上がってきます。

ただし、販管費は期間按分できません。当社は成長途上にあるため、いろいろと投資をしますが、経費として投資したものは分割計上できないため、そのまま当年度に計上しなければいけません。そうすると、経常利益が圧迫されていくのです。そのギャップが、先ほど申し上げたような営業キャッシュフローと経常利益の差になります。

では、計上されていない売上はどこに行ってしまうのかといいますと、BSに計上されています。決算短信の4ページをご覧ください。細かいので見つけにくかもしれないのですが、売上に関していいますと、当期にまだ計上されてない売上は、前受収益と長期前受収益で、前受収益は来年度の売上になるものです。長期前受収益は、再来年以降に売上として計上されるものです。このトータルで見ると、今のところ、第1四半期で36億円です。

一方で、先に払った保険料が資産計上されています。前払費用と長期前払費用がトータルで13億円です。36億円の前受収益・長期前受収益は、将来確定されている売上です。この36億円から資産側の13億円を引いた23億円が、ほぼ含み益(売上総利益)として、来年度以降に必ず計上されていきます。解約率は1パーセントもありません。

当社は上場するときに、主幹事証券会社とかなり議論しました。当社のPLを見て、そこからPERを計算されても、実力を全然評価できていないのではないかという話をしたのです。

当社は、昨日の終値ベースで時価総額は45億円です。基本的に、先ほどの営業キャッシュフローを経常利益だと見ていただければ、そこに割引率もほぼゼロですので、45億円がいかに割安なのかがわかっていただけるのではないかと思っています。

現在、年間の利益が1億数千万円で、ここをベースにPERが出てますけれども、当社の足元の業績を反映した利益は営業キャッシュフローだと考えていますので、営業キャッシュフローでPERを計算したときには、今のPERの35倍ぐらいがいかに割安なのかをご理解いただけたらなと思っています。

売上高推移

これは当社のストック売上(に関するグラフ)です。ストック売上は、BtoBの会社などで使うケースが多いかと思いますが、ここのストック売上は、もう計上されるのを待っているだけのもので、これだけあります。

また、他社さんがいうストック売上の上に、もう一段あります。これは何かといいますと、当社の既存取引先様が今年度に新規に供給している……数万戸という住居の新規保証が、ストック売上として新たに乗ってくるはずのものです。

その上に、単年度計上の短期保証や、新規開拓した取引先などの売上が乗ってきます。これはあまり割合が多くありません。ですから、当社が計上する売上のうち6~7割はストック売上だと思ってください。

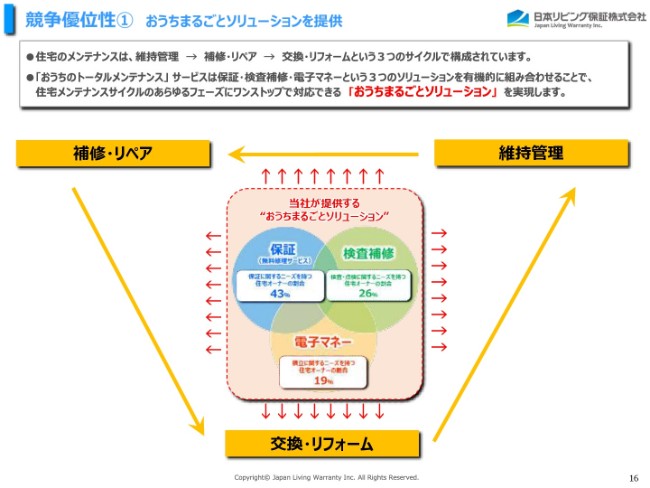

競争優位性① おうちまるごとソリューションを提供

次に競争優位性についてです。当社は住宅業界の総合アフターサービス企業といっていますけれども、10年にわたって住宅事業者さんのアフターサービスをいろいろと行ってきて、最強の組み合わせだと思っているのが、この保証、検査補修、電子マネーの3つの組み合わせです。

これを実行できるのが、業界内では現在のところ当社しかいませんので、ここが最大の強みだと思っています。なぜかというと、住宅事業者のみなさんは、少子高齢化で新築住宅がだんだん減ってきているため、住宅のリフォーム(の契約)を取りたいと考えているわけです。

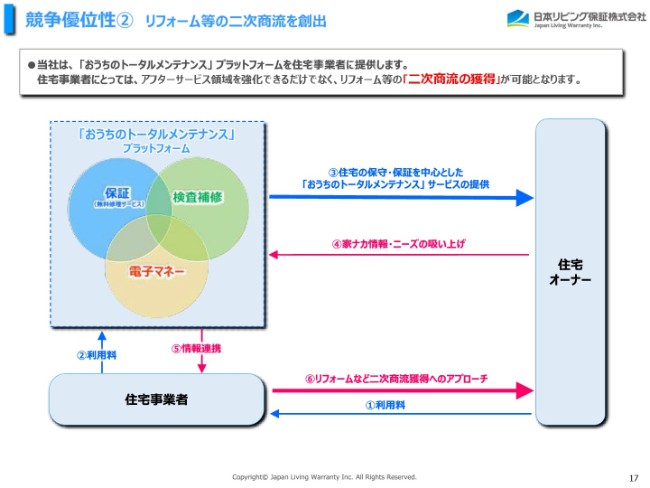

競争優位性② リフォーム等の二次商流を創出

みなさまがリフォームを発注する側として考えた場合、事業者が(物件を)引き渡したお客さま、つまりOB客から大口のリフォーム(の契約)を取るためにはまず保証ありきです。何があっても、10年間は無料で修理してくれる保証によって10年間お客様との関係が保たれるからです。

そして、検査補修。当社では、定期点検を受注した際に、必ずFace to Faceのお付き合いを大事にしており、この時期に行きますよといったら必ず行きます。

それから、電子マネー。例えば、みなさまが大きなテレビなど高い買い物をするときに、Aという量販店では10万ポイントもらえて、Bという量販店では1ポイントももらえなかったとしたら、A店に行きますよね。当社のサービスは、10年間で、例えば100万ポイントを溜めていただくようなかたちにしています。この100万ポイントは、住宅事業者さんにしか使えないようにしますので、完璧にお客様を囲い込むストーリーを作っている点が当社の強みです。

大手事業者さんならできないこともないかとは思うのですが、どうして他社はできないのかといいますと、それは、保証と電子マネーは金融だからです。創業メンバーは3人とも金融に携わっていましたのでそれが可能なのです。

もう1つの検査補修についてですが、これまで自前でたくさん検査をしていたものですから、この検査補修だけを依頼するお客さまも増えてきました。

私どもは金融業界出身ですが、ここ(現場)の人たちは職人さんです。ですので、採用のために職人さん向けの求人雑誌などに採用広告を出したりもしました。その職人さんたちと金融を組み合わせたサービスは、これはできるようでできないサービスだと思います。

システムについてです。保証に関しては保険に近いシステムで、電子マネーに関しては銀行の勘定系に近いシステムです。検査補修に関しては、CRM的なもので、お客さまとどうつながっていくかというシステムです。この3つを組み合わせており、同様のシステムの構築はそんなに簡単にはできないのではないかと思っています。

ですから、この部分で、当社が競合他社に対しても、一番の優位性があるところだと考えています。

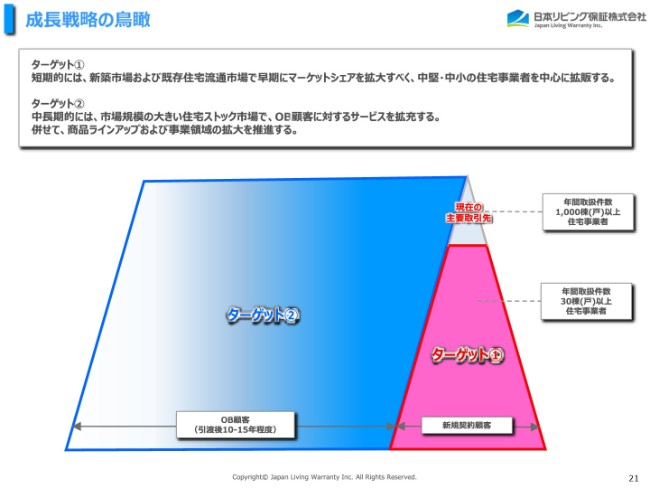

成長戦略の鳥瞰

最後に、当社の成長戦略です。現在、取扱事業者さん、取引先様の数が2,000社を超えました。当社の売上のほとんどは、年間でおよそ1,000棟以上を扱う大手の住宅事業者さんです。当社には営業メンバーがそこまで多くいるわけではないため、最初は営業効率を重視して、首都圏・関西圏の大手企業さんを中心に営業してまいりました。

ただ、住宅業界の面白いところは、トップの積水ハウスさんでも、マーケットシェアは2パーセントほどしかないのです。携帯電話や自動車は大手の寡占状態ですけれども、住宅はものすごく裾野が広い。例えば、地方の大手ビルダーさんでは、年間新築300戸扱っているような会社さんがたくさんあるのです。

そうした会社さんは何百社とあるのですが、我々は全然開拓できていません。延長保証などの新しい仕組みを聞いたことがない会社さんもいっぱいありますので、そこを開拓していこうと考えています。

残りはOB客といわれる部分です。これは数千万世帯もありますから、当社ではそちらも推進していこうということで、これが当社の成長戦略です。また、キャッシュが貯まりやすい会社ですので、今後は不動産投資やM&Aといったことも視野に入れています。

駆け足になってしまいましたけれども、私からのご説明は以上となります。

坂本氏より質問:大手から中堅までを含めた、今後の営業攻勢について

坂本慎太郎氏(以下、坂本):僕の目線からお話をさせていただくと、先ほどプレゼンの中でもアピールポイントとしてお話しされていましたが、このビジネスの仕組みが非常にきれいで、よく考えられているなと思います。もともとみなさん、損保などにお勤めだったということですよね。

僕も生保に少しいました。(そうした業界の)中にいると、仕組みに詳しくなりますよね。住宅をサポートする保証の作り方など、そのあたりが外部の目から見ると非常にきれいだと思います。

顧客の囲い込みの部分もすごいなと思いました。おうちサポートの電子マネーの部分も、自社の囲い込みとして、将来の保証料から積み上げていった電子マネーをリフォームに使っていただく仕組みは本当にキレイです。ほかに頼めないということで、少なくとも御社には最低でもその電子マネー(分の金額)は確実に入るというところは、非常に大きいなと思います。

電子マネーは、供託などの許可を得たり、けっこう面倒くさいですよね。そのあたりも、おそらく細かく当局と調整したり、法律を見たりされているかと思いますので、なかなか真面目に取り組んでいないと難しいところだと思いますし、真似するのも大変だと思います。

また、先ほど説明があった小修繕のところです。自社でできる部分は、ほぼ自分の利益になるわけですから、そういうところは将来のメンテナンスの利益としても積み上がってくる部分だと思って期待しています。

この企業を見る上での僕なりのポイントをお話ししますと、PERで見るべきではない会社です。PERでは見られない会社はそこまで多くないでしょう。

成長しているからPERが高いんでしょうという考えは、多分みなさんにもあると思います。将来、5年先ぐらいの成長を取ってPERが100倍ぐらいかなと。先ほど、叶内さんと前フリで話していた部分ですが、外食産業は成長が見えるので、その成長を先取りしていくかたちで「これだけ店舗が増えたら、こんなものだよね」ということで、PERが100倍や200倍になる会社があります。しかし日本リビング保証さんに関しては、僕は評価点はPERじゃないと思っていて、やはり先ほどのキャッシュフローの部分(が重要)です。

この部分は、将来的に自分のところの収支の多さが出てくるかたちになっています。実際に現在の利益ベースで計算したPERより、将来的に積み上がった部分から計算する企業だと思っていますので、このあたりの目の付け所は個人投資家ではなかなか難しい。これは多分機関投資家の見方だと思います。

あとは、機関投資家の目の付け所なんですけれども、先ほど時価総額のお話があったとおり、45億円ぐらいだと、小さいところまで踏み込めるファンドしかお金を突っ込めないことになります。

鉄板の投資法としては、機関投資家が手を出せるような時価総額になる前に、個人投資家がある程度囲っておきます。それが成長していくと、さすがに株価が上がって時価総額も上がってきますので、そこで機関投資家の介入をぶつけますといったように、大物投資家の鉄板戦略の1つになり得る企業だなと思っています。

基本的にはPERは見ずに……という言い方はあまりよくないですけれど、重視せずに将来のキャッシュフローベースで評価するのがよいのではないかと。こう話してもピンとこないと思いますが、(そうした見方は)非常に意味があるのではないかと思います。

叶内文子氏(以下、叶内):全然わかりませんでした。私は証券アナリストでもあるのですが、日本リビング保証さんが上場された際に、営業キャッシュフローベースのPERのようなものを計算したら、確か3.6倍とかだったんです。これはどういうことだろうと思っていたのですが、なぜ差があるのかよくわかりました。

そして、坂本さんからご質問があるようです。

坂本:そうですね。僕からいくつかおうかがいしたいと思います。まず、成長戦略についておうかがいしたいのですが、資料中にマーケットシェアの早期獲得に向けて成長投資への集中投下とありました。こちらは先ほどお話しいただいたとおり、大手はある程度アクセスしましたということで、今後は大手も含めて、中堅企業などへの営業攻勢の手応えはどんな印象でしょうか。現状の手応えを教えてください。

竹林:中堅企業などへの営業攻勢は順調です。ただ、中堅どころ以下でそれなりの規模の会社でも、(営業をかけるだけのために)地方に出張するのは非効率です。また、ロードサイドにオフィスがあったりするため、営業効率はよくないです。

そこで損害保険会社……当社では、もう何億円も保険料を払っておりますので、逆に営業面でも提携しており、損害保険会社の営業さんが先に訪問して、ドアノックしてもらって、そこである程度よさそうだなとなったところで、私どもの社員がクロージングしに行くといったかたちです。

坂本:ありがとうございます。また、戸建とマンションの両方とも保証されると思うのですが、利益率の違いはありますか。

竹林:ほとんどないです。

坂本:なるほど。住設ということで、築年数といいますか……当然新築と築年数が経ったものとで両方保証されると思うのですが、どちらが利益率が高いですか。質問が若干変わるんですけれども。

竹林:築年数でもあまり変わらないです。一応、我々の価格戦略としては、同じぐらいの粗利を取れるようにしています。

坂本:ありがとうございます。この質問は、多分先ほどの回答になっちゃうかなと思うのですが、OB顧客活性化パッケージに力を入れていると思います。顧客へのアクセス方法は、さっきおっしゃったとおりダイレクトメールなどがありますが、ほかに何かありますか。

竹林:そうですね。ちょうどM社さんが今期から新しく施策として始めたのが、小規模な修理対応です。壁床や建物の修理といったものを、M社さんは1つのマーケティング施策として、OB顧客の会報紙でかなり打ち出しています。そのコールセンターと修理の手配を全部当社が引き受けています。

私どもが何をやるかというと、修理で訪問した際に「LOOPおうちサポート」を案内させていただくんです。これは営業コストがゼロです。修理で若干でも利益があがって、かつその訪問時に営業できているように、効率的な営業を進めていきたいなと思っています。

坂本:ありがとうございます。あとは、キャッシュフローが貯まってきて、使えるお金になっていると思うんですけれども、新たな収益源の開発ということで不動産投資をされていると。8月17日付けのIRで、東京と札幌で3物件を購入しましたと書いてあります。

不動産の購入は、多分御社のサービスとの親和性が高いと思っています。購入の主目的は、今後のサービス向上を目的とした実験的要素なのか、それとも売買目的なのか、賃貸不動産としてのインカムを享受する目的なのか。いろいろ考えられますが、この目的は主にどういうものでしょうか。

また最近、不動産市況はどちらかというと、一棟建てのところから荒れ始めている部分があるんですけれども、それを受けての戦略の変化はありますか?

竹林:基本的にはインカムです。私どもは早々に市場替えして、東証一部を目指しております。一部上場への条件としての「2年間の(利益の)トータルが5億円」という部分がなかなかすぐには達成できないため、インカムである程度の営業外収益を取りたいなと思っています。ただし、表面利回りに対してコストはいろいろと掛かってくるかと思うのですが、そのコストは我々の自前(の対応)で相当落ちてきます。そういったメリットもあるかなと思っています。

不動産市況に関してです。私どもの持っているキャッシュの中だけで運用して、借り入れして、レバレッジを効かせようという考えはまったくないので、その意味でいうとあまり関係ないといいますか……逆に、狙った物件があったときに他の購入希望者はだんだん借入ができなくなってきますので、そういうところでの競争優位性は若干あるかなと思っています。

坂本:それはいいですね。リーマンショックみたいなことが仮に起こったとすると、相当プラスに入るのかなと思います。あとは確かに、東証一部上場を狙うところでは、賃貸不動産がダイレクトに利益に跳ね返ってくると思うので、アクションとしてはすごくいいなと思いました。

また、余ったキャッシュはインカム目的の賃貸不動産にという話ですが、戦略的M&Aの検討も資料に記載されておりました。その中で具体的な買収先の業種が書かれていたんですけれども、現状で見えてきているところで、今後はこうしたいなという部分があれば教えてください。なかなか話しづらいかと思うのですが、その中で一番欲しい分野が何か教えてください。

竹林:まず、事業ドメインで戦っている業界が住宅不動産ですので、その住宅不動産の取引先の本業であるリフォームや新築を担ってしまうと、これはお客様とカニバってしまいます。その付随するサービス、あるいは金融サービスのようなところを住宅不動産業界の中で展開して、単価アップも含め、我々の経営リソースとのシナジーが活かせる会社があったらいいかなと思っております。

坂本:ありがとうございます。なんとなくイメージがつきました。

叶内:ありがとうございます。それではまだお時間もございますので、みなさまからのご質問を受けたいと思います。今回、事前にご質問をいただいていませんので、その場でご質問のある方は挙手なさってください。

質疑応答:配当について

質問者1:個人投資家として、成長性はよくわかったのですが、配当がやっぱりないと……というのがありまして、配当性向や配当方針はどうお考えでしょうか。

竹林:一応、繰越欠損金がなくなったため配当できる状況にはなりましたが、現状はまだ考えていません。優待はギリギリまであまり実施したくないと思っています。キャッシュはあるため、配当はできるのですが、そのあたりは社内でいろいろと検討しながら、年度末に向けて方針を固めていきたいなとは思っております。

叶内:様子を見ながらですね。ありがとうございます。

質疑応答:株価キャッシュフロー倍率について

質問者2:営業キャッシュフローがそれほど重要なのであれば、株価キャッシュフロー倍率、PCFRはなぜ資料に載せないのですか?

叶内:そうですね。PCFRはあまり一般的に資料に載せないですよね。

質問者2:その部分で(企業の状況を)見てほしいというのだったら、同業の各社と比べるなりして「こうだから、当社の状況はいい」とプレゼンをしてくれないと、聞いただけではわかりません。次からは資料を変更したほうがいいと思います。以上です。

叶内:ありがとうございます。今度はぜひ、他社比較もうかがいたいと思います。

質疑応答:不動産の購入で、東京と札幌を選んだ理由について

質問者3:本日はお話をありがとうございます。新たな収益源の獲得ということで、不動産投資をする際に東京と札幌の不動産を購入されたということですが、なぜその2箇所なのかを教えていただけたらと思います。

竹林:そこまで深い理由はありません。いろいろなステークホルダーから「この物件はいいんじゃないの?」と教えていただいて、仲介会社などを経由せず、単純に手数料があまりかからなかったということです。

質問者3:そうだったんですね。ありがとうございます。

質疑応答:競合他社や競争環境について

質問者4:まずは競合他社についてですが、どんな会社があるのかをお伺いしたいです。

竹林:現在の一番の競合は、損保会社系の保証会社がもっとも競合しているかなと思います。その他の競合先ですと、住宅向けに駆けつけのコールセンターなどを展開している会社は、競合となります。

質問者4:今のお話だと、これまでM社やT社と組んだりというところで成長してきたイメージがあります。そういった、現在の関係がひっくり返される可能性もあり得るのでしょうか。

あるいは逆に、他社さんが持っているものをひっくり返すみたいな話があり得るのでしょうか。あるいは、いったんタッグを組んだらなかなか他社がひっくり返すのは難しいという話なのか、そのあたりの業界の競争環境を教えてください。

竹林:(ひっくり返される可能性は)あり得ます。当然ながら、毎回我々より企業規模が大きい相手と戦わなければならず、資本力を使ってくる会社さんもある中で、なかなか競争環境としては甘くないかなとは思っています。

その中で、私どもは電子マネーが切り札だと思っています。これは住宅事業者がエンドユーザーを囲い込む手段でもあるのですが、私どもが住宅事業者を囲い込む手段でもあるのです。将来の売上として、10億円近く、電子マネーの未使用残高が貯まっています。

この10億円は、電子マネーを導入している取引先の将来の売上に直結するわけですから、強固な関係性を維持できる源泉になると思います。

質問者4:ありがとうございます。

叶内:参入障壁という意味では、保証だけだと割と低いんですね。そこに電子マネーなどが入ってくることで囲い込みの戦略になっている。よくわかりました。

質疑応答:自己資本比率の低さについて

質問者5:本日はありがとうございます。2点お願いします。御社の自己資本比率を見ると、1桁台となっています。そうなると、何か問題があったときに対処しにくいのではないかなと思ってます。それに対して、何らかの対策はありますか?

無借金ではあるけれども、自己資本比率があまりにも低く、現金も少ない状況にあるので、何かあった際にどうなるのかなと気になっています。そのあたりの話を聞かせてください。

もう1点、保証料の入金とともに、損害保険料の支払いも同時に行われるという認識ですが、入金として10万円をもらっている段階で、損害保険料の値上げが行われると、また状況が随分変わってくるのかなと思っています。

おそらく、保険料が変わるとなると、金利の値上げあたりが気になってくるのかなと思っています。そうなると、利益率が下がって、実際のキャッシュも減るのかなと思っているのですが、そのあたりの対策を教えてください。

竹林:まず、自己資本に関してです。広義の意味といいますか、正しい意味でいう自己資本としては比率が低い状況ですが、このビジネスモデルの中では10万円をいただくと、5万円を払って、残りの5万円はもう利確となるのです。

この5万円で、このあとに何をするかというと、コールセンターの維持費用くらいは取っておかなければいけないですが、基本的には利確しています。足元のキャッシュとしては、不動産を買ったりしているため少し減っているのですが、有価証券で換金できるものも含めて、だいたい30億円ぐらい(の資本)はあると思っています。

ですから、この30億円はほぼ私どもの自己資本であり、自社の成長投資等に活用できる資金だと思っています。いわゆる「ゴーイングコンサーン」としての永続性という意味では、我々には非常に強いところがあるかなと思っています。

また保険料については、ご指摘のとおり、このままずっと同じように進められるかというと、それは状況によって変わる可能性があると思います。ただ、この損害保険料をどのようにして算出しているかというと、保険会社が持っているデータ、あるいは我々が持っている何百万件という住設データをもとに、10年間でどのくらい(保証すべき事態が)起こるのか……これをロスコストというのですが、これが大数の法則で計算されているのです。

私どもが保険会社から評価されているのは、ロスコストを抑える力がある点です。例えば、給湯器が7~8年目で壊れたとします。普通に給湯器の会社さんに行くと「もう交換時期ですよ」といわれて、7~8年で必ず交換させられます。

ところが、我々はプロなので、部品さえあれば……クラシックカーではないですが、部品さえあれば絶対に動くのです。部品の供給年数がだいたい13~15年のため、絶対に交換はせず、修理で済ませます。そうすると、交換したら30万円かかるところを、1万5,000円で済ませることができます。

その部分が評価されています。それを続けていれば保険会社がいうところの保険金支払いをずっと抑えることができます。自動車保険ではないですが、事故割引のように、どんどん保険料が下がっている状況でございます。

あとは、インフレリスクですね。将来の修理費に対するインフレリスクを回避するためにも、私どもは10年間の修理費用のリスクを損保でヘッジしていくというのが、我々のビジネスモデルです。

叶内:ありがとうございました。私、給湯器を交換しました。

(会場笑)

叶内:かなり損をした気分です。こういうものがあるということがよくわかりました。あらためまして、ご説明いただきましたのは、日本リビング保証の竹林俊介さんでした。どうもありがとうございました。

新着ログ

「その他金融業」のログ