株式会社デサント 2019年3月期第2四半期決算説明会

デサント、今後はエリア戦略を拡大 日韓中に続いて欧米や東南アジアにも展開

2019年3月期第2四半期決算説明会

石本雅敏氏:みなさん、おはようございます。決算を説明させていただく前に、昨今の報道に関しまして、関係者のみなさま方には、大変ご心配とご迷惑をおかけしております。我々、経営陣一同、こういう時だからこそ社業をきちっと行い、企業価値、株主価値の向上に努めてまいりたいと思います。今後とも、ご支援のほどよろしくお願いいたします。

それでは、2019年3月期第2四半期の決算につきまして、スライドを使ってご説明いたします。お手元の資料をあわせてご覧いただければと思います。

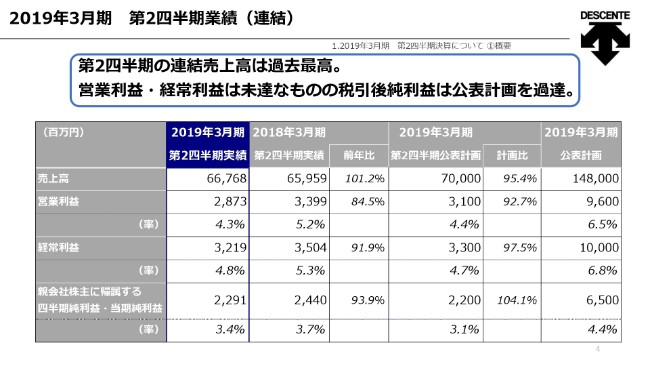

2019年3月期 第2四半期業績(連結)

4ページに、数字の業績を一覧で表示しています。すでに短信等でご確認いただいていると思いますが、売上高が約668億円、営業利益が約29億円、経常利益が約32億円、当期純利益が約23億円という仕上がりです。対前年では増収ながら減益、計画に対しましては当期利益のみの達成ということで、売上、営業利益、経常利益は未達となっています。

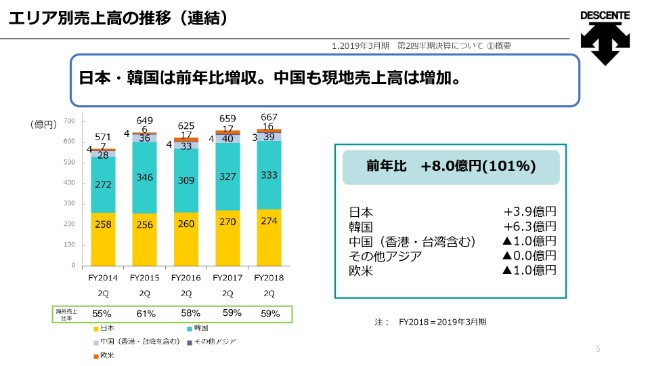

エリア別売上高の推移(連結)

売上高の内訳です。主要国別の内訳になりますが、オレンジが日本、青が韓国、薄い藤色が中国となっています。私どもは、この3ヶ国を三本柱にしていきたいということで、注力しています。

藤色、中国に関しましては、ジョイントベンチャー3社の取り組みですので、決算書上、売上が出てまいりません。数字的には逆に1億円落ちていますが、日本からの輸出が減って、現地企画・現地生産が増えているため、決算上の売上は減っているかたちになります。

ただし、日本、韓国、中国の主要3ヶ国で、実質上は増収となっています。のちほど、その内容についてご説明いたします。なお、増収が8億円と書いていますが、そのうち為替の影響が6億円です。

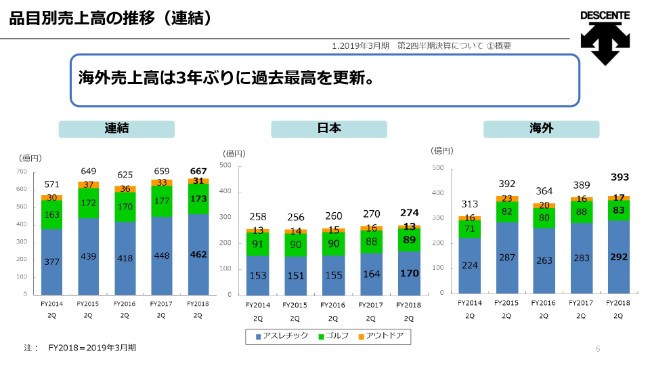

品目別売上高の推移(連結)

品目別の売上高です。青がアスレチック、いわゆるスポーツです。ここに関しましては、真ん中の日本、右の海外と、国内外で増収です。「デサント」ブランドが全体を牽引しています。

緑のゴルフにつきましては、国内は売上を増やすことができましたが、海外ではマイナスとなっています。昨年に続き、韓国でのゴルフ事業の苦戦がまだ続いている状況です。

オレンジのアウトドアに関しましては、柱となるのがスキービジネスですので、上期は売り上げも小さいです。下期でもう少し数字が出てくることになります。

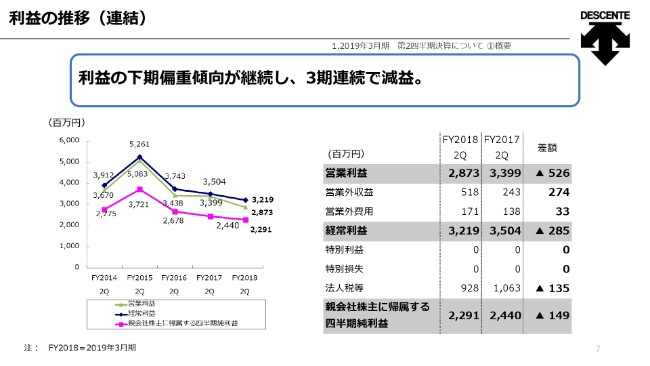

利益の推移(連結)

利益の推移です。ここ数年、損益のバランスが下期偏重型になってきて、やや上期に利益が出にくくなっています。

理由はいくつかあるのですが、大きな理由としては、まず全体の増収を支えているのが、ダウンを中心とした秋冬物です。したがって、売上・粗利に関しては下期に数字が出てきますが、企画のプロセス等々は通年でやっていますので、経費やプロモーションに係る費用などに関しては通年で出てきます。よって、利益のバランスが下期(偏重)型になっているということです。

一方、計画上では上半期は増益で見ていたのですが、やや計画未達となっています。ここに関しても、2つ理由があります。

好調だった韓国で、一昨年から少し消化率が悪くなってきており、在庫が増えています。これを昨年から思い切って処分していますが、この処分損が昨年から今年の前半にかけてかなり出ている点が、1つ目の要因です。

韓国の在庫に関しては、昨年の6月末と今年の6月末の比較で約15パーセントの削減ができています。ようやく正常値になってきていますので、これから成長に向けた布石を打てると思っています。

国内は、8月、9月に、ご存知のとおり台風や地震という大きな自然災害に見舞われました。7月まではほぼオンラインで来ていたのですが、8月と9月は少し止まってしまいました。

足元の状況に関しては、のちほどお話しいたします。

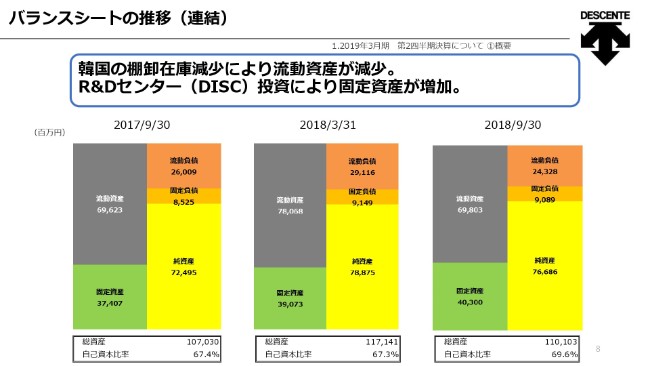

バランスシートの推移(連結)

バランスシートの推移です。大きな特記事項はとくにありません。一番右が今期末なのですが、季節変動要因が多いため、ちょうど1年前と比較していただくのがわかりやすいと思います。

グレーの流動資産は、数字的にはほぼ変わりませんが、在庫が大きく20億円弱ぐらい減りました。逆に、その分現金が増えているという入り繰りがあります。

また、有形固定資産が増えています。これは、日本と韓国でR&Dセンターを新規に建設したことに伴うものです。

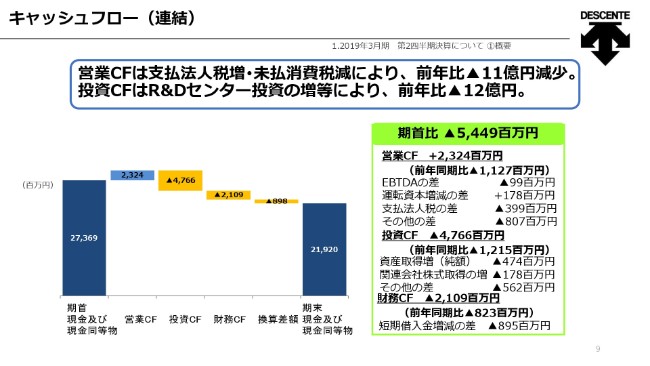

キャッシュフロー(連結)

キャッシュフローです。こちらも季節変動要因がありますので、ちょうど同じ条件で比べるとすると、四角枠内右側に括弧書きをしている「前年同期比」の数字の差を説明したほうがわかりやすいかなと思います。

営業キャッシュフローは、昨年から約11億円減っています。この中身に関しては、支払法人税の増加と未払消費税の減少で、合計13億円ほどですので、ここのところで説明がつくと考えています。

投資キャッシュフローに関しては、昨年から約12億円増えていますが、おもにR&Dセンターに関する投資です。

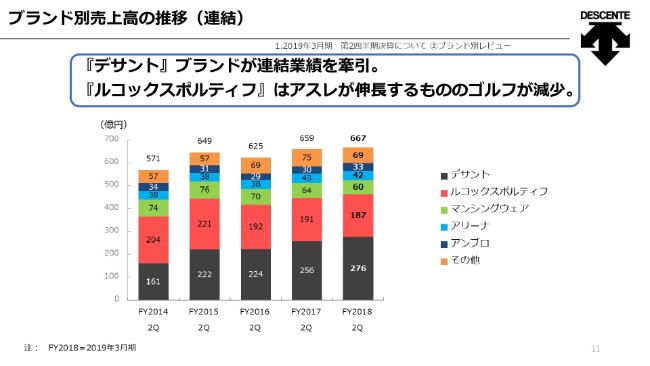

ブランド別売上高の推移(連結)

ブランド別に、トピックスをご紹介します。まずは全体のブランド別の売上高の推移、グループ全体の数字になります。増収を大きく支えているのが、(グラフの)一番下、黒色の「デサント」ブランドです。

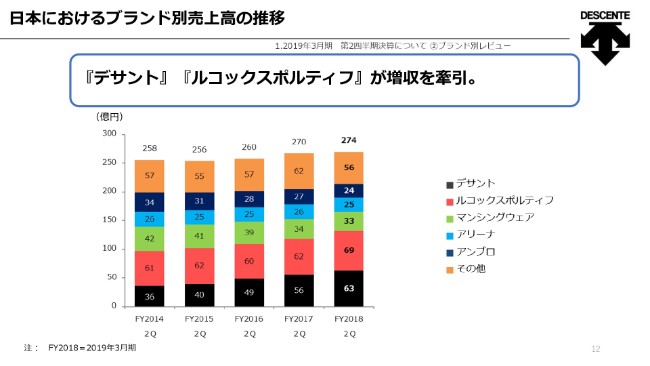

日本におけるブランド別売上高の推移

国別にブレイクダウンしていきます。まず日本です。増収を牽引したのは、(グラフの)一番下の黒い「デサント」ブランドと、その上にある赤の「ルコックスポルティフ」です。

「デサント」ブランドに関しては、この4年間で国内の売上はほぼ倍増しています。また、「ルコックスポルティフ」は、スポーツ、ゴルフともに売上を伸ばしています。

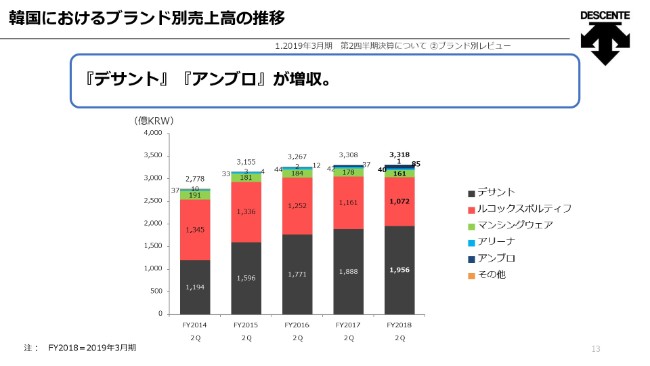

韓国におけるブランド別売上高の推移

韓国です。ここも「デサント」ブランドが好調で、増収を牽引しています。また、(グラフの)一番上、紺色でようやく少しバーが見えてきているのが「アンブロ」です。こちらが、今期に入って非常に伸びてきました。もともとサッカーのブランドですが、韓国ではライフスタイルイメージの商品展開をしており、これが功を奏して、今期の通期計画では、日本円で約22億円の売上になると思います。昨年のちょうど2倍ほどです。

「ルコックスポルティフ」が、4期連続減収で、スポーツもゴルフも昨年から売上が下降しています。ただし、スポーツに関しては、1年半前から体制と企画を入れ替えて、少しずつ手を打っており、ようやくここに来て実を結びつつあります。

FW(秋冬)のスタートは好調で、9月まででは対前年109パーセントと、少し復調の兆しが出てきています。ゴルフに関しては、1月に体制を変更したのですが、結果が出てくるまでもう少し時間が必要と思っています。

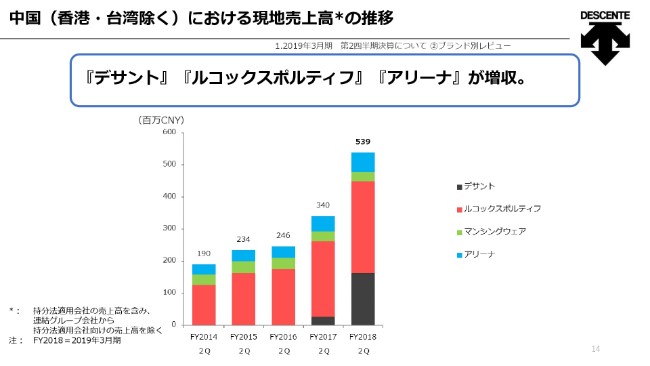

中国(香港・台湾除く)における現地売上高の推移

中国です。(グラフの)下から、黒が「デサント」、赤が「ルコックスポルティフ」、緑が「マンシングウェア」で、一番上が水着の「アリーナ」です。緑の「マンシングウェア」を除く3つのブランドをジョイントベンチャー(JV)で展開しています。

このJV3社が順調に売上を伸ばしており、現地通貨ベースでの売上が昨対で159パーセントと、前期に続いて非常に大きな伸びを示しています。通期では、対前年155パーセントの計画となっています。

ブランド別レビュー

ブランドの展開を、ご紹介いたします。「デサント」ブランドです。韓国のカヌーのナショナルチームとのスポンサー契約を締結しました。カヌーは、日本のナショナルチームとも契約しましたので、東京オリンピックでは日韓のチームが、「デサント」ブランドを着用して出場することになります。

中国ではさまざまなプロモーションを実施しています。レディースのフィットネスイメージを高めるためのイベント、著名タレントのダニエル・ウーさんを使ったプロモーションを展開しています。

各国の店舗トピックスとしては、韓国で「Run(ラン)」を中心とした新業態店を出しました。今までのコレクションから、もっと「Do, Run」のところに商品群をシフトしたお店になります。香港では、デサントブランドの第2号店をオーシャンターミナルというフェリー乗り場のビルにオープンしています。

中国では「デサント」ブランドでもゴルフの専門店を出しました。これまで中国では、「デサント」はスポーツの店舗を出してきたのですが、ゴルフの店舗での中国1号店を出店しました。

中国で「デサント」ブランドを本格的に始めて2年弱ですが、昨年末の時点で、中国の店舗数は全部で64でした。これを、今年末には110店舗にするという計画で進んでいます。つい先日、100店舗目がオープンしましたので、ほぼ計画通りで出店が進んでいると見ていただいて結構です。

国内では、「オルテライン」というトップレンジのモデルを中心に展開する「デサント」ブランドの店舗「デサント ブラン」の7店舗目を名古屋にオープンしています。とくに今の時期は「水沢ダウン」という商品が非常に人気で、売上を引っ張っています。上半期は、その「デサント ブラン」7店舗全店で、売上が昨年対比152パーセントと非常に伸びています。

「ルコックスポルティフ」の海外の展開では、インドネシアで新しく事業をスタートさせました。8月に新規店をオープンさせ、今年中にあと3店舗オープンして、年内に4店舗体制にしていきたいと思います。韓国ではレディースイベントを積極的に展開しています。

国内は、9月に日本橋高島屋に「ルコックスポルティフ」の新業態店である、「ルコックスポルティフ アヴァン 日本橋」をオープンしています。この9月以降にオープンした(国内の)お店は、この店舗ともう1つ、住友ゴム株式会社(旧ダンロップスポーツ株式会社)と一緒に、千葉にゴルフのアウトレット店舗(「ルコックスポルティフ」ゴルフカテゴリーも取り扱う)を作りました。直近でオープンしたこの2店舗はどちらも好調です。予算対比で言いますと、この店舗が120パーセント、アウトレットもほぼ120パーセントで進捗しています。

また国内は、レディースを中心にスニーカーの売上が非常に好調です。昨年と今年の上半期を比べますと、昨対125パーセントでスニーカーの売上が伸びています。

「マンシングウェア」です。こちらは、ベトナムで新しく事業をスタートさせました。ハノイの路面に新規店舗をオープンし、これが路面店としては1号店になります。また「マンシングウェア」は通常の商品ラインに加えて、イラストレーターの「そで山かほ子」さんとのコラボレーションを行いました。こうしたコラボ商品の展開によって、新たな世界観を見せたり、新たな顧客の獲得を目指しています。

こうした著名デザイナーとのコラボレーションは、日本だけでなく海外でも非常に人気です。現在「マンシングウェア」は、アジアでは8ヶ国で事業を展開しているのですが、「そで山かほ子」さんとのコラボ商品は、8ヶ国すべてで事業展開し、非常に好評です。

水着の「アリーナ」です。8月に行われましたパンパシフィック水泳選手権大会ではゴールドスポンサーとして、会場でロゴなどを大きく掲出し、契約選手も活躍をしました。この大会では、「アリーナ」の契約選手が8つの金メダルを含む16個のメダルを獲得しています。12月には中国・杭州で世界水泳選手権大会がありますが、「アリーナ」は、この大会のオフィシャルスポンサーも務めます。

「アンブロ」です。国内ではなかなか苦戦が続いているのですが、その一方で、国内でスパイクの売上が伸びてきています。イングランドの元スーパースターのマイケル・オーウェンのモデルや、先日のワールドカップで活躍した、柴崎岳選手のモデルなどが好調です。

逆に韓国では、カジュアルイメージでの商品展開をしており、靴も「アグリーシューズ」と呼んでいる厚底靴が、非常に人気です。

2019年3月期業績計画(連結)

2019年3月期の通期業績計画です。当初計画と変更はございません。

連結売上高は1,480億円、営業利益は96億円、経常利益は100億円、親会社株主に帰属する当期純利益は65億円となっています。

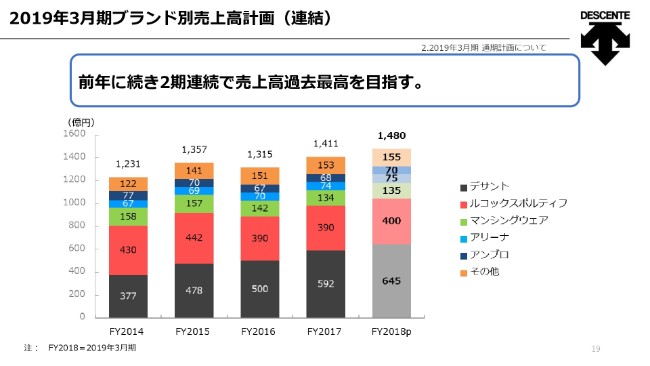

2019年3月期ブランド別売上高計画(連結)

増収を牽引するドライバーは、ブランド別で見ますと、(グラフの)黒色の「デサント」ブランドと、その上の赤色の「ルコックスポルティフ」ブランドとなります。

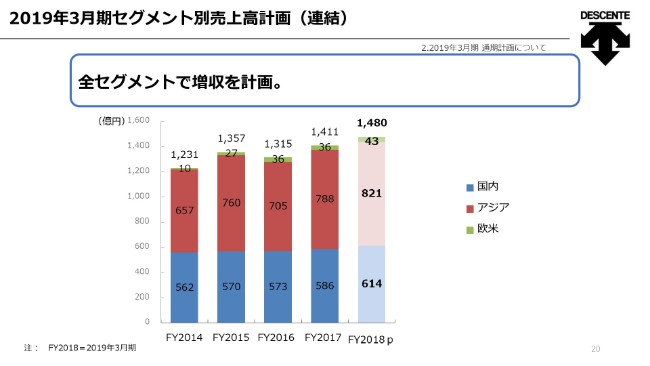

2019年3月期セグメント別売上高計画(連結)

エリア別の売上です。日本は引き続き増収を狙い、アジア・欧米でも、売上を上げていきたいと考えています。

(下半期の)上半期との一番の違いは、先ほど申し上げた重衣料が動き出すということと、スキーのビジネスが下半期に集中していることです。ここ数年、「デサント」ブランドのスキービジネスは好調で、受注も日本・ヨーロッパ・北米すべてで、対前年で2桁増となっています。

少し暖冬という長期予報があるので、雪はやはり相変わらず心配なのですが、きちっと雪が降ってくれれば、店頭(販売)も動いてくれるかなと思っています。

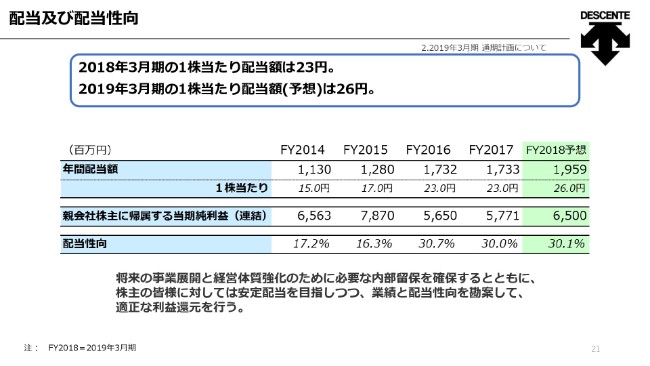

配当及び配当性向

配当及び配当性向に関しても、当初計画のままです。1株当たり配当額(予想)は26円、配当性向は30.1パーセントを予定させていただいています。

足元の状況です。まず国内ですが、(2018年)11月に入ってからか(もしくは)ここ2週間くらいで、少し動きが良くなってきています。秋冬の立ち上がりに関しては、少しスローなペースというイメージがあります。店によって跛行性はあるのですが、全般的には、少し動き出しが鈍いかなという感触があったのですが、ここにきて一気に冷えてきたこともあって、店頭の調子は良くなってきています。これは、ゴルフもアスレ(スポーツ)も両方です。

韓国はそれよりひと月くらい早めに、10月の頭から、非常に店頭の動きが良くなってきています。今まで、昨対(分の売上)を取れなかったブランドも取れるようになってきていますし、なによりも、在庫がきれいになっている分、旧品が市場に出回らないこともあり、新たな商材が店頭で消化できるようになってきています。

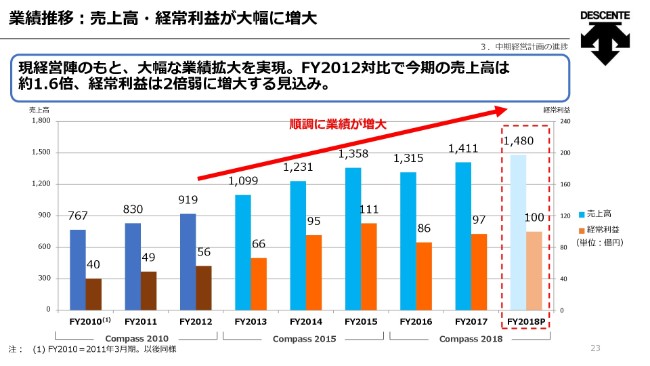

業績推移:売上高・経常利益が大幅に増大

中期経営計画の進捗です。数字については、みなさまによく見ていただいていると思うので、今更というところもありますが、右の3本が今回の中期計画の期間(Compass 2018)、その左の3本が、その前の中期計画(Compass 2015)です。現中期計画に関しては2016年がスタートで、計画を作った2015年まで、非常に順調にアジアが伸びていたのですが、2016年に円高と韓国マーケットの冷え込みもあり、3ヶ年(計画)の初年度で、大きく売上と利益を落としてしまいました。その後、順調にまた売上を伸ばしつつあると、見ていただければと思います。

韓国は、先ほどより申し上げているように、少し店頭が厳しい状況が続いています。実は、2016年、2017年、2018年と3期連続で、減益の見通しです。その間グループ全体では増益を続けていますが、これは国内の収益力がかなり回復してきて、韓国の減益をカバーしているという結果です。それがこの3年ぐらいの動きになります。

一方で、韓国に関しても下半期から(回復が見えており)、その理由は、1つは在庫の処理にかなりめどがついてきたこと。それからもう1つは、店頭が少し活性化してきたということです。そこの部分の落ち込みが逆向きに転じると、収益面でも、少し良いかたちで動き出せるのではないかと思っています。

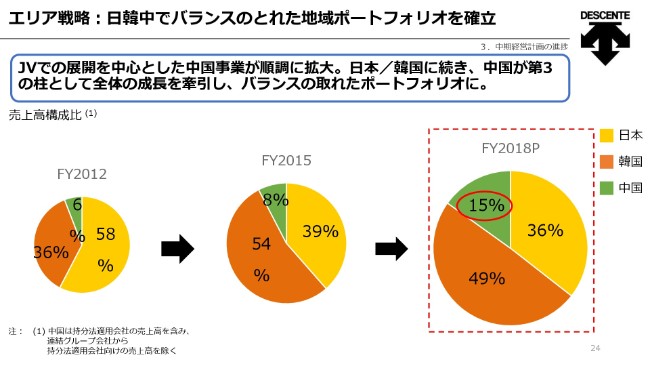

エリア戦略:日韓中でバランスのとれた地域ポートフォリオを確立

エリア別戦略です。左が2つ前の中期経営計画(Compass 2010)、真ん中が前中期経営計画(Compass 2015)、右が今の中期経営計画(Compass 2018)です。

真ん中の前中期経営計画の期間中は、とにかく海外での売上を伸ばして、グループ全体でグローバル化を図ろうということで、一番伸び尺の高い韓国に注力し、大きく上げていきました。

現中期計画では、日本・韓国に次ぐ「第3の柱」として中国を育てようということと、日本の収益力を改善していこうという目標を持って進めています。

結果、今期の計画としては、一番右のグラフのとおりです。国によって会計制度が違うので、売上の計上基準が少し異なります。一番わかりやすいところで言うと、百貨店で商品を売ったときに、日本はメーカー……「デサント」から百貨店に出荷した価格が売上になりますが、韓国では「百貨店のレジで売った価格」が売上になるので、日本で同じものを売るときよりも約1.4倍、会計上は売上が多くつくことになります。その分、(百貨店に支払う手数料などの)経費も多くなるということです。

それをほぼ同じぐらいのベースにこの3ヶ国を合わせて(売り上げの計上基準が異なる韓国を日本と中国に合わせて)、今の商売の規模がどのぐらいかと見ますと、今年の計画ベースでは(日本:韓国:中国は)「42:42:16」というところです。日本と韓国がほぼ同じぐらいで、中国がその3割~4割ぐらいというところです。

去年中国が(現地売上高で)グループ全体の10パーセントを超えて、やっと柱の1つになってきたと思っています。まだまだ伸びていく余地はあると思っているので、この緑(中国)の部分をもう少し増やしていきたいと思います。

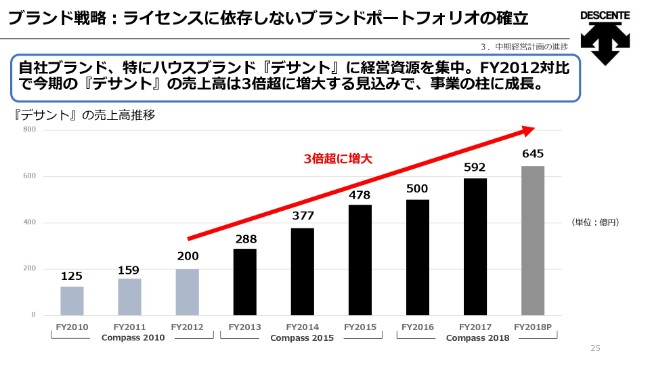

ブランド戦略:ライセンスに依存しないブランドポートフォリオの確立

自社ブランドは、とくにハウスブランドの「デサント」を伸ばしたいという方針の下、ずっと取り組んでまいりました。こちらは、この数年間の「デサント」ブランドの売上推移になります。この6年間で、約3倍超の売上となっています。

直近の取り組み/現在の検討課題

現在直面している課題に対して、各分野においてどのようなことをやっているかを、この先ご紹介していきます。

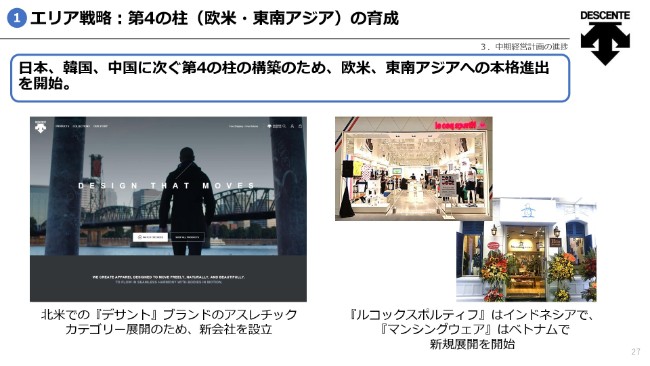

エリア戦略:第4の柱(欧米・東南アジア)の育成

1つ目に、エリア戦略として、日本・韓国・中国に次ぐ「第4の柱」を作っていこうということで、北米に新会社を設立して、事業を進める準備をしています。

それから、東南アジアにおいては、先ほどご紹介させていただいたとおり、「ルコックスポルティフ」はインドネシア、「マンシングウェア」はベトナムで、新規国での展開をスタートさせております。

ただ、これらのことがきちっと実を結んでくるのはもう少し先になってくると思うので、当面は日本・韓国・中国の3本柱をもっと伸ばし、収益力も高めていくということをやっていきながら、これらの手を打っていくというかたちになると思います。

ブランド戦略:グローバルマーケティングの推進

それから、事業が各国にまたがって展開していくなかで、グローバル本社としての株式会社デサントの機能が非常に重要になってきています。とりわけ、ブランディングの分野、それからマーケティングの分野です。

株式会社デサントの競争力の源泉は商品力ですから、ブランディング・マーケティングともに、グローバル本社としての大きな役割の1つは、各ブランドを牽引する、そのブランドの顔となるような商品の開発を継続的に行っていくことであると考えています。

今年(2018年)の「デサント」ブランドのイチ押しは、一番左の「フュージョンニット」という商品になります。韓国に行っても中国に行っても、どこもこのFW(秋冬)の柱として、この「フュージョンニット」の商品を軸に「デサント」ブランドの商品を展開しています。

また、世界各国で店舗を広げていきますので、ブランドマニュアルの整備、それからショップマニュアルの整備も非常に大事です。常に新しい店で新しい試みをしていきながら、それでも、どこに行っても「デサント」ブランドの店が同じ世界観を発信できるようマニュアルを作り、実際に展開しています。

商品開発力を強化するという理由で、ここでは同じように、「アリーナ」もご紹介させていただいています。

商品戦略:アパレル・シューズの「モノを創る力」

その開発力の強化のために、今年(2018年)、日本では大阪府の茨木市に、それから韓国では釜山に、各々アパレルとシューズの研究開発センターを作りました。

今まで外部で行っていた実験やいろいろな検査を、内製化できるようになる。それから、この開発センターを拠点に産学協同、テキスタイルメーカーとの共同開発が、これからますます広がっていくことになると思います。

戦略的業務提携:ワコールとの包括的業務提携

(2018年)8月に発表させていただいた、株式会社ワコールホールディングスとの包括的業務提携に関しても、今まで我々が取り組めなかったような商材、それから我々が到達できなかったような顧客に、ワコールさんと組むことで、新たな商品の開発・新たなマーケットの開発ができるということを期待し、提携推進委員会で具体的な内容を進めております。

すでにクロスセルや、それから共同プロモーションといったところでは、目に見えるかたちで一部のアクションが始まっております。

以上が、決算および現状行っていることのご説明です。なにかご質問等がございましたら、お答えさせていただきたいと思います。

質疑応答:上半期計画はやや未達だが通期計画据え置きの理由は?

質問者1:ご説明ありがとうございます。3つありまして、まず1つ目です。ご説明のなかに、韓国の在庫処理が一巡してきたという話がありました。上期はやや未達になっているのですが、この在庫処理が一巡したことによってマージンの改善が、下期にかけてどれくらい見込めるでしょうか。定量的な話がもしできるようでしたら、お願いできればと思います。

2つ目ですが、今年度の通期計画は変えていないと思います。上期が未達だということと、そもそも今期の計画では、昨年の下期に韓国でロングダウンのブームもあって、ハードルはやや高めでした。上期は売上が未達だったということで、販促費など、下期にかけてのコストのかけ方について、もし今回の据え置きのなかで変更しているようなところがあれば、追加で教えてください。

3つ目です。伊藤忠商事様との話になるのですが、ブランドとしてはイメージがあまり良くありません。現状、中国を伸ばそうということで進めていらっしゃいますが、今回のゴタゴタの話のなかで、取引先やジョイントベンチャー先から何か言われていたり、一緒に進めていくなかでのクレームではないですが……どういった対応をされているでしょうか。

とくに、一緒に安踏体育用品とやられている中国の場合は、伊藤忠さんとの合弁でもあるため、こういったところに支障が出るものなのかであったり、現状ではどうなっているのかを教えてください。

石本:1つ目と2つ目のご質問は、実はリンクしているとお考えください。ご質問のとおり、韓国は少しずつ良くなってきているということ、加えてFW(秋冬)の出だしも良いです。昨年に引き続き、ロングダウンの初期消化が昨年以上に良い状況です。

上半期で落とした分は取り返せると思っています。よって、下期の計画は据え置きにさせていただいているとご理解いただければと思います。

伊藤忠商事様との件は、冒頭にも申し上げたとおり、いろいろとご心配、ご迷惑をおかけしております。ジョイントベンチャーのパートナーとも密にコミュニケーションを取りながら、本件に関してもきちっと報告をさせていただいております。

とくにクレームはないですし、ジョイントベンチャーの運営自体は非常に順調だと言えますので、この件に関してはご安心いただければと思います。

そして、中国の話の補足と言いますか、横道に逸れるのですが……とくに「デサント」ブランドでライセンス生産を増やしています。(販売商品が)日本からの輸出品、韓国からの輸出品から、現地企画商品へと少しずつシフトしています。

輸出の点で残るのは、先ほど説明した「水沢ダウン」を中心とした「オルテライン」カテゴリーの商品、トップレンジのモデルです。これらは最後まで輸出として残ると思いますが、(現地で)自力で作れるものは、現地の企画に変えていきたいということで話し合いをしています。もちろん関税、それから何よりも現地のテイストを組み込んだ商品ができるという利点があるのも大きいです。

一気にライセンス企画を増やしたため、この上半期は品位・品質に少し問題が出てきました。そこで急遽日本からもスタッフを数名派遣して、ジョイントベンチャーの品質管理担当者と何度もミーティングを行い、「デサント」ブランドの品位・品質に対する考え方、チェック項目、どれが良くてどれが悪いかを話し合いました。

品質と品位は、似ているようで異なるものです。品質というのは、どのくらい色が褪せるなど、完全に数字で出せるものです。品位は、例えば「ここの縫製がカチッとしていて、よれていない」といったものです。品位については、これは良くて、これは悪いというのは人間が判断しなければならず、マニュアルではなかなかできないものです。

そうしたところも1つ1つ見ていきながら、「こういう商品は、デサントとしては店頭に置いてはダメなんです」ということを、伝えながら進めていきます。現地のメンバーも熱心に聞いてくれて、「デサント」ブランドを大事に売りたいという思いが伝わってきます。一緒に工場もまわって、品質管理体制も今一度見直しています。

(ライセンスで作る現地企画を)一気に伸ばしているため、これからも同様のことが何度か起こる可能性はあります。しかし、現地スタッフも含めて「デサント」ブランドの良さを守りながら、商売をしていこうという思いは、共有できていると手応えを感じています。

品質トラブルで手応えというのもあまりいい話ではないかもしれませんけど。手応えは感じています。

質疑応答:2つのR&Dセンター(研究開発拠点)が果たす役割は?

質問者2:ご説明ありがとうございました。韓国も含めて、日本でも一部のブランドでダウンが、非常に本格的に売れているというお話をうかがっているのですが、「昨年買いそびれた人たちが、『急いで買わなくちゃ』ということで買っているような感じがする」というようなお話も聞いています。

そのような一部の商品だけの売れ行きが好調なのか、それとも秋冬物が全般的に動きが良くなってきているのか。そこのところを、ちょっと確認させてください。

とくに、韓国も長く業績が厳しい状況が続いてきましたが、これが本格的に回復と言えるのかどうかというお考えや見方についても、ご意見をいただきたいと思います。お願いします。

石本:まず国内で言いますと、「水沢ダウン」は依然絶好調です。作る先から売れていきます。

ただ、スライドのご説明の中でも申し上げたとおり、「デサント ブラン」が、春夏を中心とした上半期も150パーセントという推移をしているということでおわかりのとおり、いわゆる普段使いができるようなコレクションの「ポーズ」というコレクションと、それからデザントらしい羽織りものを中心とした「オルテライン」という2つのカテゴリーの商品が、この「デサント ブラン」の中心になっているのですが、どちらも非常にいいかたちで動いています。そのような意味では、一部の商品だけが売れているわけではございません。

それから、スポーツ店でも「デサント」ブランドは非常に好調です。やはり、ここ数年の「オルテライン」を中心とした商品がデサントの良さがブランドイメージを引き上げて、これが全般的な流通での好調を支えているのだと見ています。

韓国に関して言うと、残念ながらここ数年、本当に「デサント」ブランドだけが頑張っているという状況だったのですが、やっとここにきて、まず「アンブロ」が少し(売上の)単位になってきたということ。

それからなによりも、「ルコックスポルティフ」が復活し出したというところが、今までと非常に違う動きだと考えています。昨年のような、ロングダウンが売れたというように一部商品が売れているわけではなく、秋物のスタートのところから良く、もちろん、足元ではダウンもいいのですが、そのような意味では、特定の商材に引っ張られたかたちでの好調ではないと、現時点での動きを見ております。

ただ、ゴルフ(事業)がもう少し立ち直ってくれればと思っています。「デサント」ゴルフは好調なのですが、「マンシングウェア」と「ルコックスポルティフ」のゴルフが、まだもう少しです。

ただ、本当に「デサント」1本だったところに、2つ目の旗艦ブランド(「ルコックスポルティフ」)が少し良くなってきたというのは、グッドニュースかなと思っています。

質問者2:すみません、追加でもう1点お願いいたします。日本と韓国で、それぞれR&Dセンター(研究開発拠点)が立ち上がっているのですが、ここの効果と言いますか、ここで開発された商品がいつごろから店頭に並ぶようになるのか。ここで開発されるということが、どのような面で(御社にとって)良くなってくるとお考えなのか、お願いいたします。

石本:まず、アパレルのR&Dセンター(DISC OSAKA ディスク 大阪)とシューズのR&Dセンター(DISC BUSAN ディスク 釜山)は、ちょっと生い立ちが異なります。もともとアパレルに関しては、ディスク 大阪にある機能のうちの半分くらいは、本社ビルの中で果たしていました。

その機能を拡充して(大阪府の)茨木市にこの建物を建てたということなので、「どこから先が、R&Dセンター(ディスク)から出てきたものか」というところは(ここまで)ずっとやってきて、このFW(秋冬)から出ているものもあるし、次のSS(春夏)から出ているものもあります。

これ(R&Dセンター)が最初から開発を始めるものを「ディスク発」と言うのであれば、やはりあと2、3年はかかるかなと思います。そうではなく、「ここが携わった」ということであれば、もう来期からディスク発(の商品)というものが出てきます。

靴の場合は、まったく新しくやり出しますので、これはちょっと数年かかると見ていただいたほうがいいと思います。

「それでは、(R&Dセンターの設置によって)何が変わるのか?」という次のご質問です。このような器があることによって、まずいろいろな研究機関・学校・メーカーさんに、「デサントは、本気でスポーツアパレルの開発をやろうとしている」ということが、見えるかたちで出てきます。いろいろなところから共同開発のお話もきていますし、現時点では(開発案件として)まだ具体的にはなっていなくても、見学の依頼は毎日のようにあります。

そのようなところから、例えば先方から持ち込まれる案件もどんどん増えてきていますし、開発するネタという意味では、倍増では足りないくらいになっている。

それから、今まで外でやらなければいけなかったいろいろな実験などに関しても、内製化できるようになりますから、「ここは大丈夫だろうと思って、最後にやったら(実験をしたら)ダメだった」というようなところを早めに実験できたり、といったメリットもあると思います(笑)。

なによりもスピーディーに開発が進められるということ。サンプルを作る機能もこの開発センターにはありますから、「こんなの作ってみたらどのようになるだろう?」ということを頭で考えたものを物にするスピードが今までと断然違います。

靴に関しては、今申し上げた、そのようなアパレルのことがすべてできるということや、今までなかったものをゼロから作れることだとご理解いただければ、結構だと思います。

質疑応答:上期計画未達要因について

質問者3:上期のご計画が未達だった理由として2つ(ご説明があり、)1つが韓国で、韓国は持ち直してきましたと。もう1つが国内で、自然災害の影響。この自然災害の影響が、だいたいどれくらいあったのかというところと、これは下期に取り戻せる範囲なのかどうかというところを、まずコメントをください。

もう1点が、中国の状況です。中国は計画どおりに推移したのかというところで、コメントをください。以上です。

石本:まず、1つ目のご質問の、「国内の自然災害の影響が、どのくらいあったのか?」ということなのですが、これを定量化することは、非常に難しいです。閉まった店自体はそれほど多くないのですが、やはり店頭にお客様がなかなか来られなくなりました。売上自体は(2018年)8月の自然災害後に落ちていますので。

これを「全部が自然災害の影響だ」と言ってしまうのであれば、落とした分は全部自然災害の影響になりますし、それ以外にもお客様のマインドなど、いろいろなことが複雑に絡み合っている部分もあると思いますので、ちょっと定量化するのは難しいかなと思います。

これは実は、8月、9月、10月に入ってもなかなか店頭(の売上)が戻ってこなかったのですが、スライドでご説明したように、11月になって、やっとちょっと戻ってきたと思ってます。この2週間くらいは、非常に動きが良いです。

11月というのは一番秋冬物が売れる月なんですね。ですから、今月頑張れば、そこまでの分はなんとか取り戻せると思います。

また下期の大きな売上のボリュームの分野というのは、1つは春夏ものの出荷と、もう1つはスキーになります。これはこれから先の話ですのでまだこれからというところになります。

それから中国ですが、ブランドによって跛行性はありますが、各ブランドともほぼ計画どおりにいけていると思っています。JV(ジョイントベンチャー)のパートナーのアグレッシブさが、パートナーによって違うんですね。ものすごくびっくりするような計画を立ててくるところもあれば、わりと慎重に立ててくるところもあって。

私たちはマイノリティなので、「そこまでやるか?」「ちょっと心配だけどね」などと意見を言いながら(ジョイントベンチャーが主体となって)計画を作るのですが、我々の想定の範囲に良くも悪くも全般的に収まっていると、ご理解いただければ結構です。

質問者3:ありがとうございます。中国でもう1点、「デサント」の店舗が昨年(2017年)末で64店舗、今年の末で110店舗まで伸ばしますということで、46店舗増えたわけですが、これは来期以降も同じくらいのペースで店舗を増やすという考え方でいいのでしょうか?

石本:そうですね。未定ですが、出店は来期以降も続けていきます。

新着ログ

「繊維製品」のログ