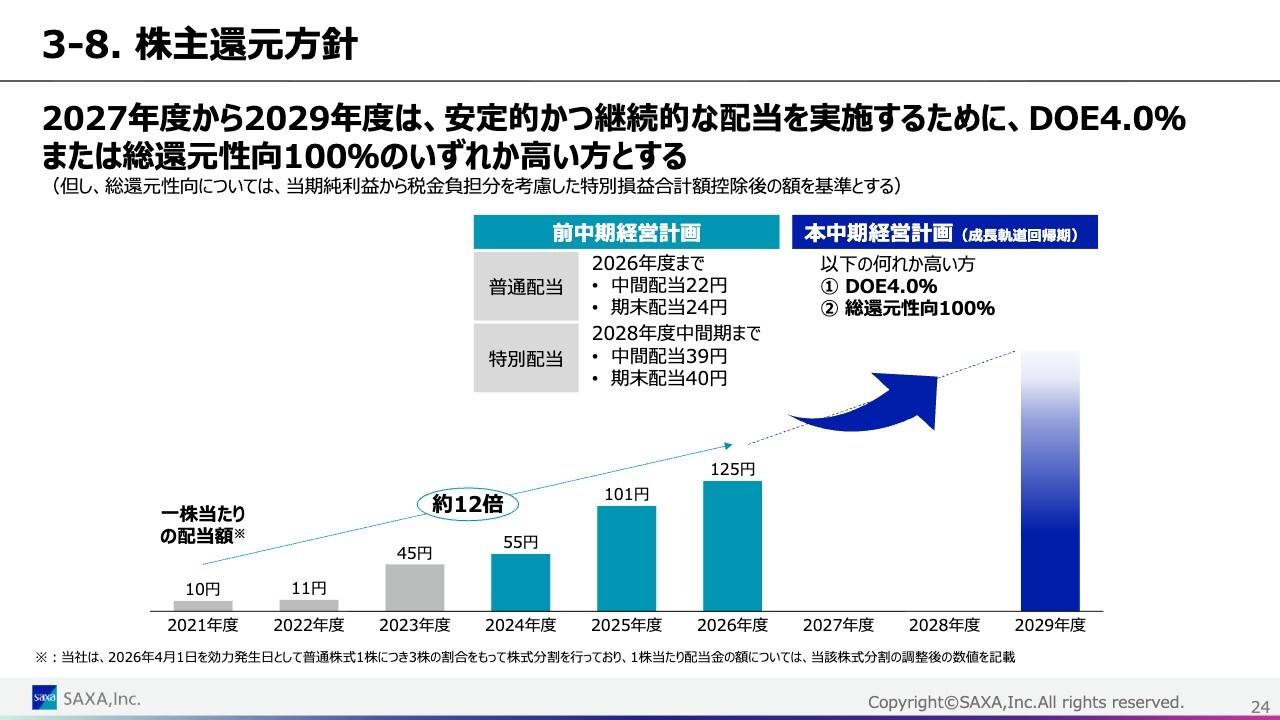

富士通株式会社 2019年3月期第2四半期決算説明会

富士通、上期営業利益は前年比32.0%減 通期見通しは期初公表値を据え置き

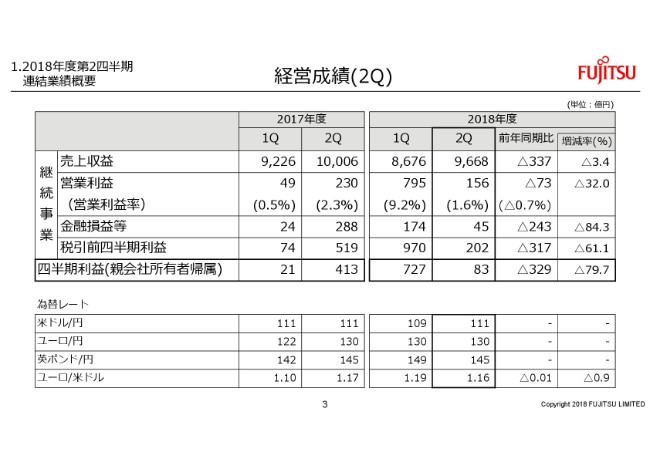

経営成績(2Q)

塚野英博氏:よろしくお願いいたします。お手元の資料にしたがいまして、ご説明を進めさせていただきます。

それでは、まず1枚めくっていただきまして紙面の上段、スライドの3ページからです。

2018年度第2四半期の連結業績概要です。太枠の部分、売上収益が9,668億円。前年から337億円の減収です。事業再編による減収影響は、マイナスの約400億円。携帯電話事業の再編と個人向けPCが、連結売上の対象外となった影響です。

この再編影響を除きますと、前年から約70億円の増収です。第1四半期に引き続き、ネットワーク、LSIの所要減少の影響を受けましたが、国内サービスを中心に伸長し増収です。

営業利益が156億円、前年から73億円の減益。減益の要因は、事業再編に関連したことが2件ございます。1つ目は、PC・携帯電話事業再編による影響が約100億円のマイナス。2つ目は、半導体販売会社である富士通エレクトロニクスの事業譲渡に関連する影響が、マイナス28億円あります。

第4四半期のクロージングに向け進めていますが、損失が生じる場合は契約合意時点で損失に意識する必要性があるため、第2四半期での計上となりました。この影響を除いた本業ベースでは、約55億円の増益。国内サービス・システムプロダクトを中心に増益です。

その下の金融損益等は45億円、前年から243億円の減益。昨年(2017年)に計上した株式持合いの⾒直しによる、売却益の273億円がなくなった影響が中心です。一番下の四半期利益は83億円(となりました)。

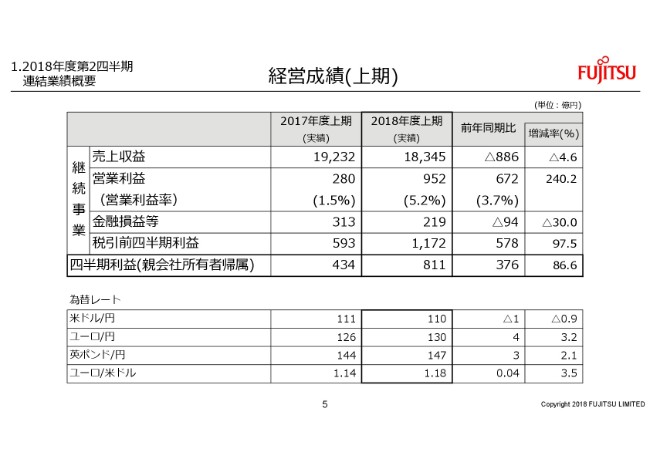

経営成績(上期)

次にページが変わりまして、紙面の上段、スライドの5ページ。上期の実績です。

売上収益は1兆8,345億円、前年から886億円の減少です。PC・携帯電話事業再編による減収影響は、約880億円。この再編影響を除いたベースではネットワーク、LSIの所要減少影響を国内サービス中心にカバーし前年並みです。

営業利益は952億円、前年からは672億円の増益。いくつかの特殊事項がありますので、前年比の内訳につきましては、後ほど補足いたします。

その下の金融損益等は219億円、前年から94億円の減益です。PC事業の譲渡により115億円の一時利益の計上という増減要因はありますが、昨年(2017年)に計上した株式持合いによる⾒直しによる売却益の273億円がなくなった影響で、大きく減益です。一番下の当期利益は、811億円です。

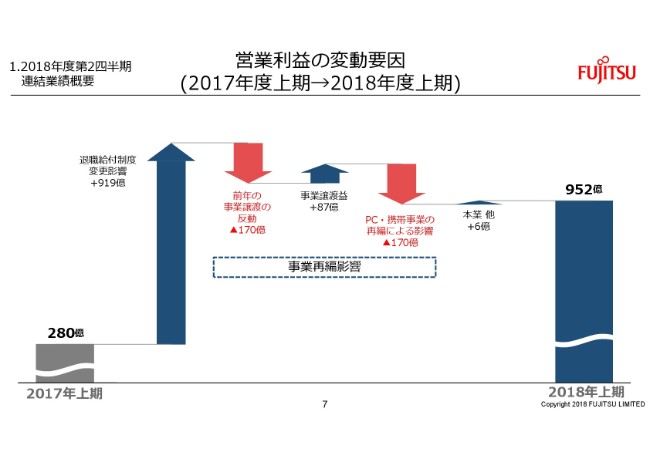

営業利益の変動要因(2017年度上期→2018年度上期)

次にページをめくっていただき、紙面の上段、スライドの7ページ。営業利益の前年比について、2017年上期の利益270億円を起点に、主な変動要因をコメントいたします。

まず、退職給付制度変更に関する利益の919億円が上向きの矢印。(2018年)6月に国内の主要年金制度である富士通企業年金基金の制度を一部変更し、確定給付型年金制度から第3の企業年金制度と言われるリスク分担型年金制度へ移行した影響です。

次に、事業再編に関する影響が3つ。1つ目、前年に計上したニフティのコンシューマー事業の譲渡益の170億円がなくなった影響が、下向きの矢印。2つ目、今年度の再編に関する一時的な損益の87億円が、上向きの矢印。PC事業とLSI再編の関連です。

3つ目、PC・携帯電話事業の再編による影響の約170億円が、下向きの矢印です。最後に、これらの特殊要因を除いた本業は、ほぼ前年並みの水準です。

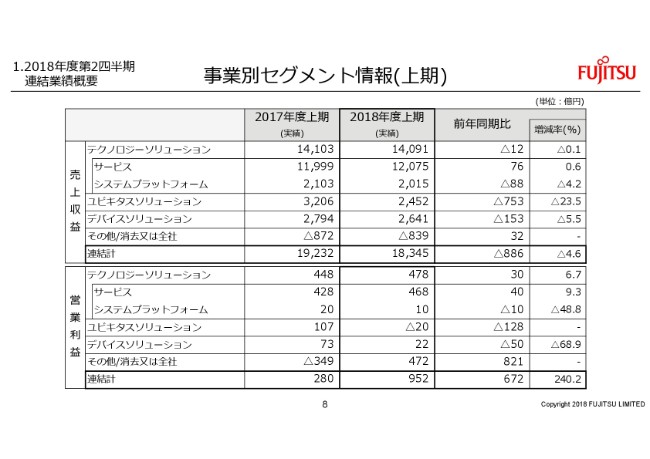

事業別セグメント情報(上期)①

次に紙面の下段、スライドの8ページ。セグメント別の一覧です。

下の表の、営業利益をご覧ください。セグメントごとの内訳は後ほど説明しますので、ここでは1点だけ、その他・消去または全社について補足いたします。

当年度の実績は472億円のプラス、前年から821億円の好転。先ほどの増減表でコメントしました、退職給付制度変更に関する利益ならびに事業再編に関する一時の損益が、ここに入っています。

事業別セグメント情報(上期)②

次にページが変わり、紙面の上段。スライドの9ページの、セグメント別の内訳です。

テクノロジーソリューションの売上は1兆4,091億円、前年並みです。営業利益は478億円、前年から30億円の増益。要因につきましては、サブセグメント別に説明していきます。

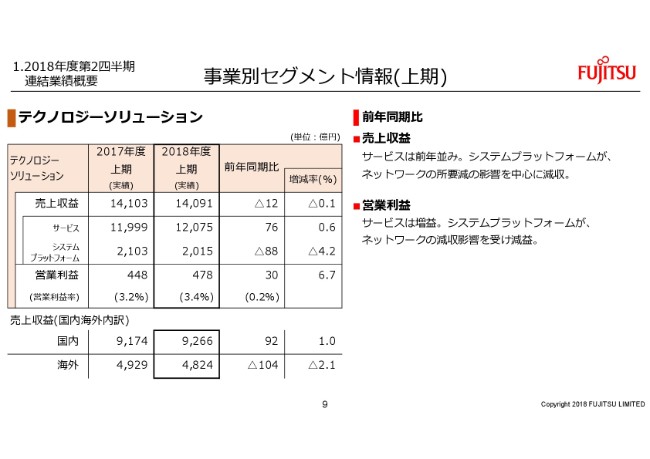

事業別セグメント情報(上期)③

次に紙面の下段、スライドの10ページのサブセグメントの説明に入ります。

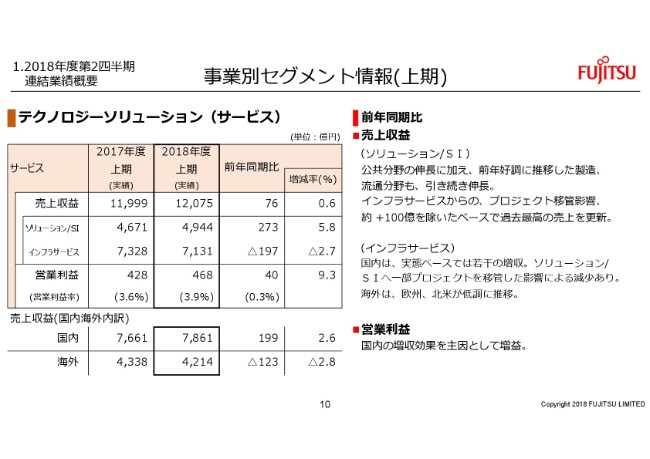

まず、サービスは売上が1兆2,075億円、前年から0.6パーセントの増収。内訳は、ソリューション・SIの売上が4,944億円、前年から5.8パーセントの増収。上期としては、過去最高の売上を更新しました。

公共分野の大規模プロジェクトを計画どおり獲得できたことに加え、前年好調に推移した製造・流通分野も、引き続き伸長しました。上期の受注も好調に推移しており、下期についても伸長を期待しています。

インフラサービスの売上は7,131億円、前年から2.7パーセントの減収。国内は、プロジェクト移管の影響を除いた実体ベースでは、前年から若干の増収です。海外は、欧州・北米が期待に届かず減収です。

営業利益は468億円、前年から40億円の増益。国内の増収効果を主因として、増益です。海外につきましては、新規領域の売上拡大が期待に届かない厳しい状況です。より一段踏み込んだ改革が必要と考えております。

事業別セグメント情報(上期)④

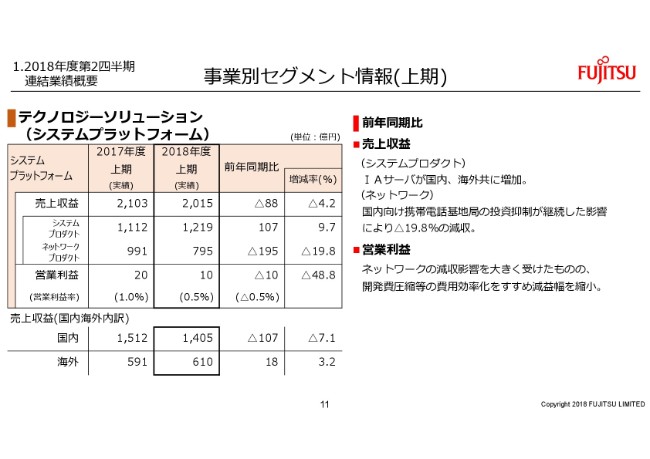

次に、ページをめくっていただきまして紙面の上段、スライドの11ページ。システムプラットフォームです。

売上が2,015億円、前年から4.2パーセントの減収。システムプロダクトの売上が1,219億円、前年から9.7パーセントの増収。IAサーバが国内・海外ともに増加しました。ネットワークプロダクトの売上が795億円、前年から19.8パーセントの減収。国内向け携帯電話基地局を中心に、大きく減収です。キャリア向けビジネスで厳しい状況が継続することを想定し、事業構造の見直しを進めています。

営業利益が10億円、前年から10億円の減益。ネットワークの減収影響を⼤きく受けましたが、開発費の圧縮など費⽤効率化をすすめ、減益幅を縮⼩いたしました。

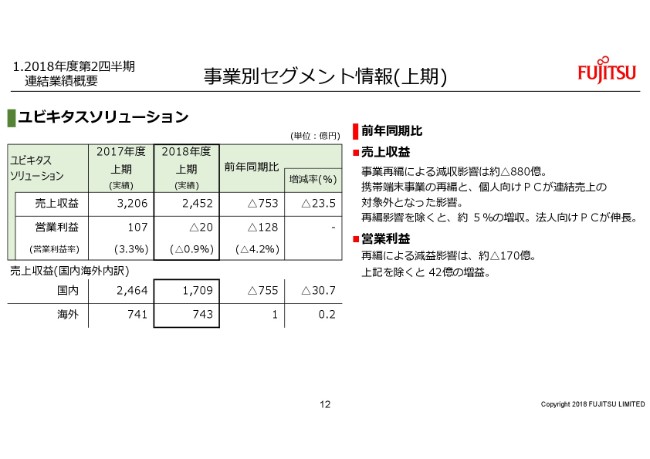

事業別セグメント情報(上期)⑤

次に紙面の下段、スライドの12ページ。

ユビキタスソリューションの売上が2,452億円、前年から23.5パーセントの減収です。事業再編による減収影響は、880億のマイナス。携帯電話事業の再編と、個⼈向けPCが連結売上の対象外となった影響です。再編影響を除きますと、約5パーセントの増収。法⼈向けPCが伸⻑いたしました。

営業利益がマイナス20億円、前年から128億円の減益。再編による減益影響は、約170億円。それ以外は、法人向けPCの増収影響とAI。IoT関連の先行投資の管理を集約し、全社投資として、その他消去または全社での取り扱いとした影響です。

事業別セグメント情報(上期)⑥

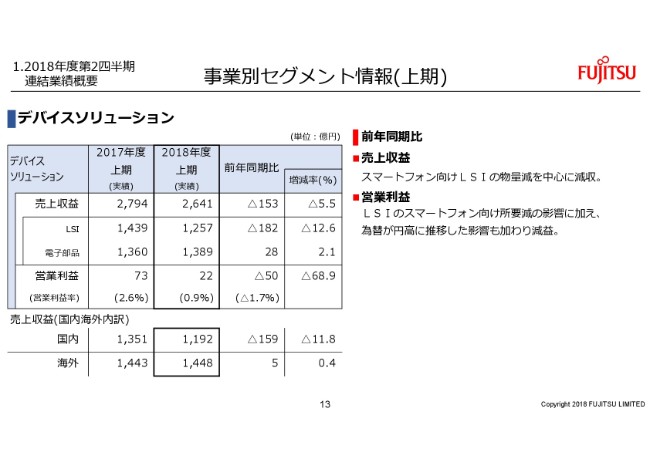

次にページが変わりまして、紙面の上段、スライド13ページ。

デバイスソリューションの売上が2,641億円、前年から5.5パーセントの減収。LSIの売上が1,257億円、前年から12.6パーセントの減収。スマートフォン向けLSIが低調に推移しました。電子部品の売上が1,389億円、前年から若干の増収です。

営業利益が22億円、前年から50億円の減益。LSIの減収影響に加えまして、為替が前年から円高に推移した影響もあり、減益です。紙面にはございませんが、前回公表時点の社内計画に対して、各セグメントともほぼ計画どおりに進捗しています。

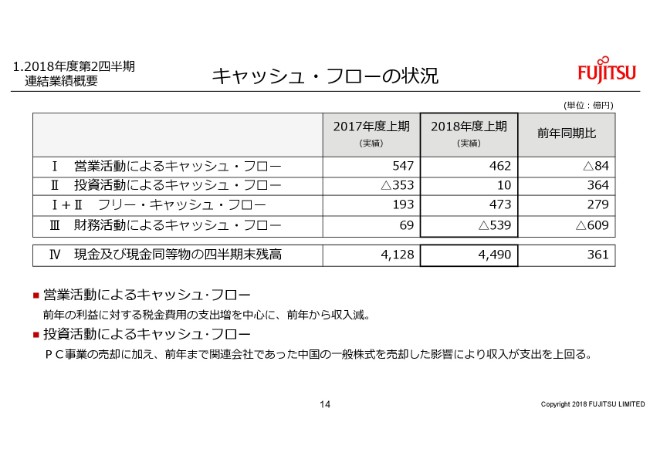

キャッシュ・フローの状況

次に紙面の下段、スライドの14ページ。キャッシュ・フローです。

営業キャッシュ・フローは、462億円のプラス。前年の利益に対する税金費用の出資増を中心に、前年から84億円の収入減。

一方、投資キャッシュ・フローは10億円のプラス。PC事業の売却に加え、昨年(2017年)まで関連会社であった、中国の⼀般株式を売却した影響により、収⼊が⽀出を上回りました。

フリー・キャッシュ・フローは、473億円のプラス。

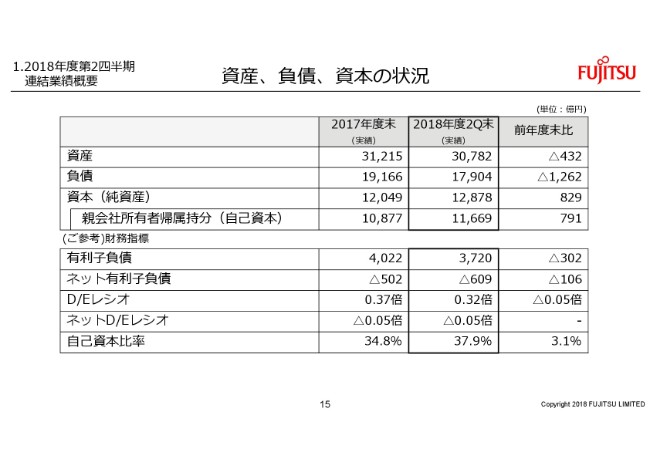

資産、負債、資本の状況

ページをめくっていただきまして、スライドの15ページ。紙面の上段の、資産、負債、資本の状況です。

純資産は1兆2,878億円、前年度末から829億円の増加。自己資金は1兆1,669億円。自己資本比率は37.9パーセント、前年度末から3.1ポイント好転です。

業績⾒通し

次に、紙面の下段。スライド16ページ、2018年度の年間業績見通しです。

まず、ページ下段の表。予想の前提となる下期の為替レートです。ドル105円、ユーロ130円、ポンド145円、ユーロドル(クロスレート)1.10。いずれも、年初での設定レートを変更いたしません。足元のレートは円安傾向にありますが、先行き不透明な様子も多く、推移を見極めていきたいと思っています。

ページの上段の表、通期の業績見通しです。売上収益は3兆9,000億円、営業利益は1,400億円、当期利益は1,100億円。いずれも変更いたしません。業績見通しは、あくまで本業による利益の予想です。

なお、上期にはワンショットの特殊要因として退職給付制度変更、PC事業譲渡に関する利益計上などがありましたが、ビジネスモデル変革を含めたさまざまな施策を検討している段階であり、現状では特殊要因を含め通期の業績予想を変更いたしません。施策の詳細、影響額の見極めができたものから、適宜ご説明をさせていただきます。

本日のご説明は、以上です。

新着ログ

「電気機器」のログ