蝶理株式会社 2019年3月期第2四半期決算説明会

蝶理、2Q累計経常利益は10期振りの最高益更新 中計最終年度計画を1年前倒しで達成見込み

2019年3月期第2四半期決算説明会

先濵一夫氏:本日は、大変お忙しいところお集まりいただきまして、誠にありがとうございます。それでは、蝶理株式会社2018年度第2四半期の決算を説明申し上げます。

こちらは、本日のプログラムでございます。

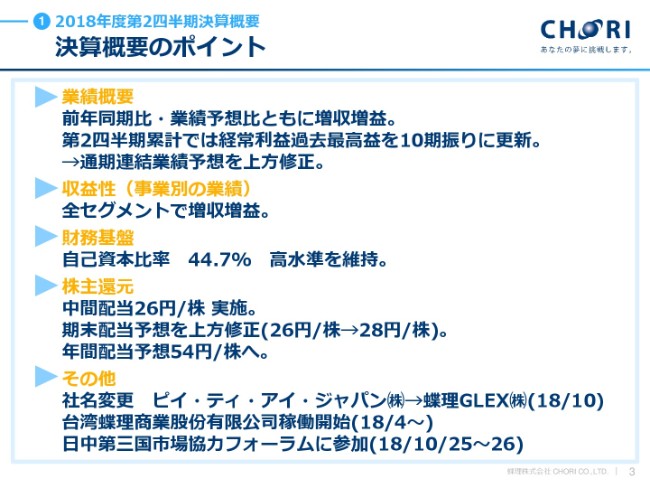

決算概要のポイント

決算概要を説明申し上げます。

決算概要のポイントでございます。業績概要は、前年同期比・業績予想比ともに増収増益となりました。そして第2四半期累計では、経常利益で10期振りに過去最高益を更新しました。併せて、通期連結業績予想も上方修正いたしました。

そして、収益性(事業別の業績)のところでは、全セグメントで増収増益となりました。

財務基盤も、自己資本比率は44.7パーセントと、引き続き高水準を維持しております。

株主還元では、期初に予定しておりました中間配当26円の実施と、通期連結業績予想を上方修正したことにより、期末配当予想を2円増配の修正をし、併せて、年間配当予想を54円としました。

トピックスといたしましては、ピイ・ティ・アイ・ジャパンの社名変更。同社は2012年に子会社化しました国内第1号のM&A先となります。M&Aから5年経ち、のれん償却が完了し、蝶理との一体運営を更に進めるため、新たな社名「蝶理GLEX(グレックス)」に、この下期より変更しております。

そして、2番目は台湾蝶理商業股份有限公司の稼働開始です。蝶理は1989年に台湾に支店を設置し活動しておりましたが、その支店を現地法人に変更し、今年(2018年)の4月からスタートしております。中期経営計画「Chori Innovation Plan 2019」の基本戦略である「連結経営基盤強化」の一環として「台湾からグローバルに」ということで、台湾から直接海外投資ができる体制を整え、投資を行っております。

そして、ホットなところですと、一番下に記載のある「日中第三国市場協力フォーラム」に参加。日本でもかなり報道されておりますが、安倍首相が(日本の首相として、公式に)7年ぶりに中国を訪問され、併せて開催された日中第三国市場協力フォーラムへの参加企業に当社も選ばれ、参加しました。

日中第三国市場協力フォーラム(18/10/25~26)

日中友好平和条約の締結から40周年を記念してパーティが開催されました。「日中第三国市場協力フォーラム」では、日本企業と中国企業がお互いに協力しあいながら、第三国に事業を拡大していこうとしています。

日本と中国だけが利益を上げるのではなくて、第三国とともに利益があがるかたちを目指しています。安倍首相と世耕(経済産業)大臣はともに「Win-Win-Winの関係を築くものだ」とフォーラムで述べられていました。

私は最後列ですが左から7番目の安倍首相の近いところに立っております。無理やりこの場所をとったわけではなく、場所の指定がございました。最後列ですが、安倍首相の近いところに立たせていただいて、非常に光栄でした。

先ほど、台湾支店を設置した年が1989年と申し上げました。少し蝶理の歴史を振り返ってみますと、蝶理は1961年、日中友好平和条約が結ばれた1978年の17年前に日中友好商社第一号に指定され、日中貿易の先駆けとなってまいりました。そして、2005年には日本の商社第一号として中国での内販を行う権利が認められました。このような中国での活動が今日認められたと感じております。

また、ちょうど今年(2018年)は、蝶理株式会社の設立70周年の年となります。この70周年の年にこのような場に立てたということは、我々がこれまでの57年間に培ってきた中国貿易で、輝かしい足跡が残せたということで、私も社員も喜んでおります。

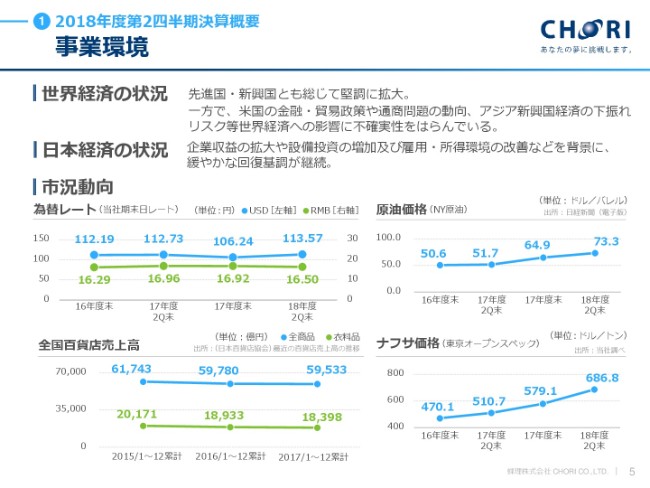

事業環境

それでは、決算概要に戻ります。まず、事業環境です。

あまり為替も動きませんでしたので、今回の(2018年度3月期第2四半期の)決算には、数字としてはあまり影響しておりません。

気になるところは、やはり原油とナフサ(価格)の動きです。ここは化学品ビジネスで、少しセンシティブなところが出てきております。

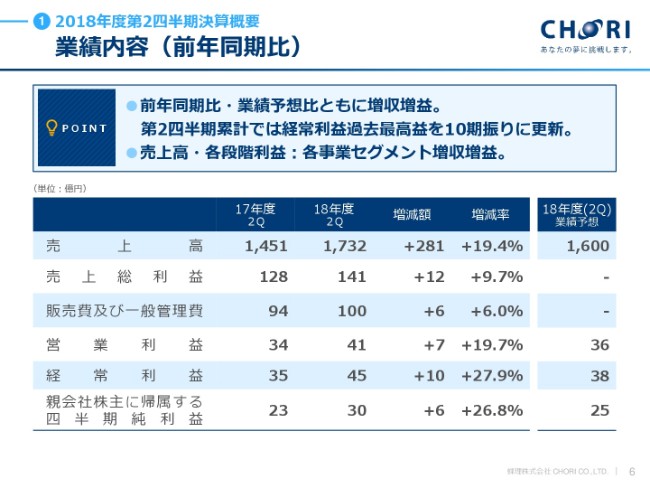

業績内容(前年同期比)

業績内容(前年同期比)です。

前年同期比・業績予想比ともに、大幅な増収増益と言ってもいいのではないか、という数字になっております。とくに、売上高は約20パーセント伸びております。

そして、我々がターゲットとしております経常利益(セグメント利益)においても、前年同期比で30パーセント弱伸びており、大幅な増益となっております。

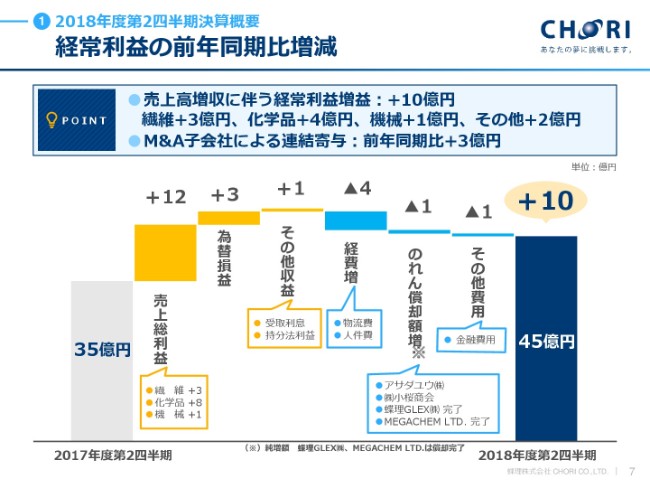

経常利益の前年同期比増減

経常利益が対前年同期比で10億円伸びた内訳であります。

売上総利益が12億円伸びました。為替損益も3億円と若干のプラスです。

そして、経費が4億円増えております。これはM&Aを実行した小桜商会の経費や、昨年度(2017年度)にM&Aを実行したアサダユウの経費が前年同期比で増加の要因となっております。

のれん償却額も増えておりますが、M&Aを実行した子会社による連結寄与が、経常利益で前年同期比プラス3億円と増加しております。経費も増えておりますが、経常利益もしっかりと残っております。

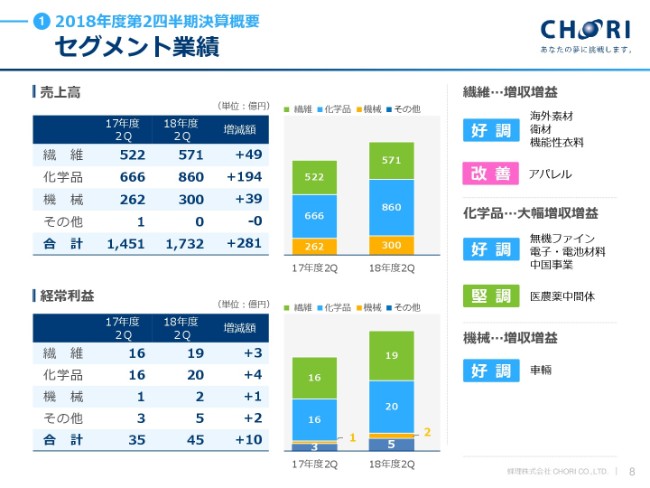

セグメント業績

繊維、化学品、機械の各セグメントとも、売上高・経常利益ともに増収増益となっております。詳細は、次の事業ごと(のスライド)で説明申し上げます。

繊維事業

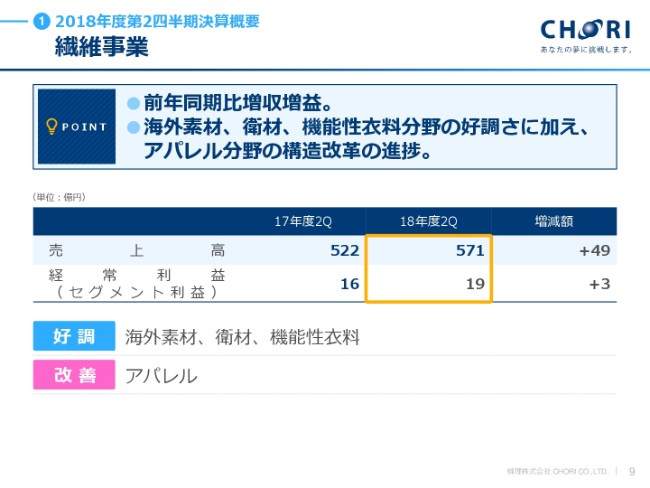

まず、繊維事業です。

前年同期比で増収増益であります。繊維につきましては、みなさまもご存じのとおり、国内のアパレル業界は大変苦戦しております。当社もその部分においては、決してよくありません。この3年間市場が縮小するということは、ある意味で想定しておりました。その部分については、我々のお客さまである大手アパレルのみなさまも、ブランドの統廃合等で構造改革を実行されています。

我々も、その流れに半歩でも一歩でも先んじて対応しようということも含めて構造改革をしております。また、海外に目を向けてみると、人口も増えており、世界経済も伸びております。

世界全体で見れば繊維はまだ成長産業です。そこの部分を取り込みつつ、構造改革をしっかりとやりながら、伸ばすところは伸ばしていった結果、繊維事業は増収増益となっております。

好調分野は海外素材、そして衛材です。「衛材」とは、オムツや生理用品などで使用される不織布です。機能性衣料は、スポーツ・アパレルやワーキングウェアなどであります。

改善された分野は、先ほど申し上げたアパレルです。

化学品事業

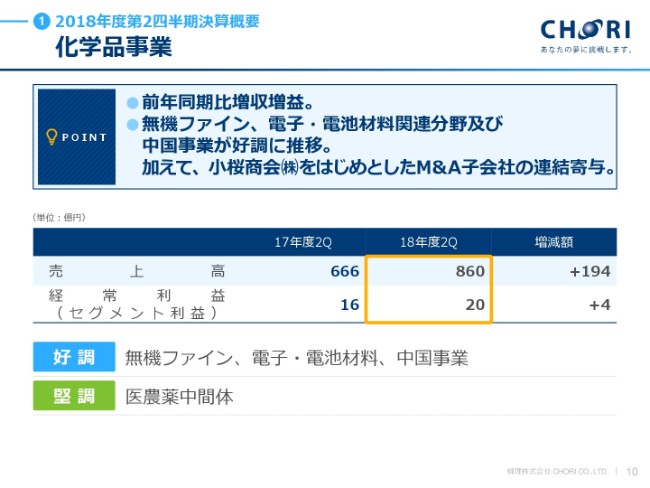

次に、化学品事業であります。

前年同期比で大幅な増収。そして経常利益も、しっかりとプラスになっております。この事業は無機ファイン、電子・電池材料に関連する分野が非常によかったこと。また、中国事業が昨年(2017年)から大きく伸びていることが要因です。私は2009年から2012年まで、中国で事業に携わっておりました。今(2018年)はそのときの倍ぐらいの売上規模になっております。

売上高を(前年同期比で)約200億円伸ばすことができておりますが、このうちの約100億円が、小桜商会のM&Aの連結寄与です。残りの100億円は中国事業と、好調な分野(無機ファイン、電子・電池材料)で伸ばしています。

機械事業

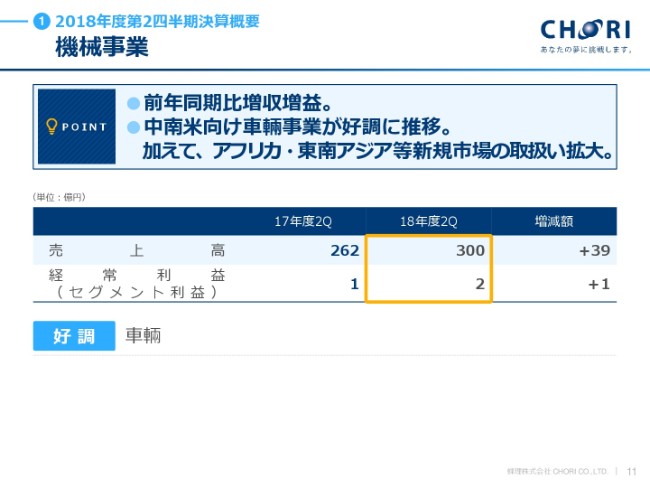

次に機械事業です。

前年同期比で増収増益になっております。機械事業は、中南米向け車輛事業で、主に中国の完成車を取り扱っています。

十年来中南米向けを中心に行っておりましたが、昨年(2017年)から、当社の中国車の中南米向けの取り扱いについて、システム(仕組みづくり)や当社のノウハウが非常に評価されております。中国の車輛メーカーから「もっと違う地域に展開したい」という提案がありました。

そして、それを始めますと、今度はお客さまから「現代(ヒュンダイ)の車輛も、我々のインフラに載せてくれ」といったご用命をいただいております。

今までは中南米向けだけだったのですが、今は東南アジアやヨーロッパ、そしてアフリカという地域にまで展開し、世界に向けて中国の車輛を販売しております。そして中国だけではなく、日本の車輛・韓国の車輛も展開し、非常にバラエティに富んだラインナップでグローバルに拡大できております。

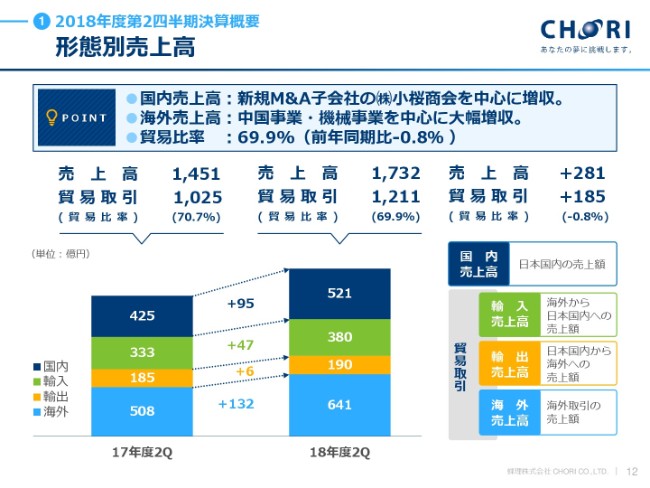

形態別売上高

次は、形態別売上高であります。

国内売上高は、95億円増えております。ここはほとんど、M&Aで増えております。(2018年にM&Aを実行した)小桜商会と昨年(2017年)M&Aを実行したアサダユウの2社で増えておりまして、蝶理のもともとの国内ビジネスは、若干マイナスになっています。

そして、132億円伸びている海外売上高は、先ほどより申し上げております中国事業、そして車輌・機械事業で大きく伸ばすことができました。

輸出売上高では、やはり日本からの輸出は為替に関係なく、難しくなっております。とくに化学品は、みなさまもご存じのとおり、エチレンの国内年間生産能力は、2014年の720万トンが今度は650万トンにまで減少するということで、だんだん日本から輸出せずに適地で作って、そこで売るという形態になってきておりますので、日本からの輸出はなかなか難しいことが、ここに数字として出てきております。

しかし、我々も海外売上高の部分で中国事業が伸びているのは、中国から第三国に事業を拡大していこうということであり、構造転換ができているとご理解いただければと思います。

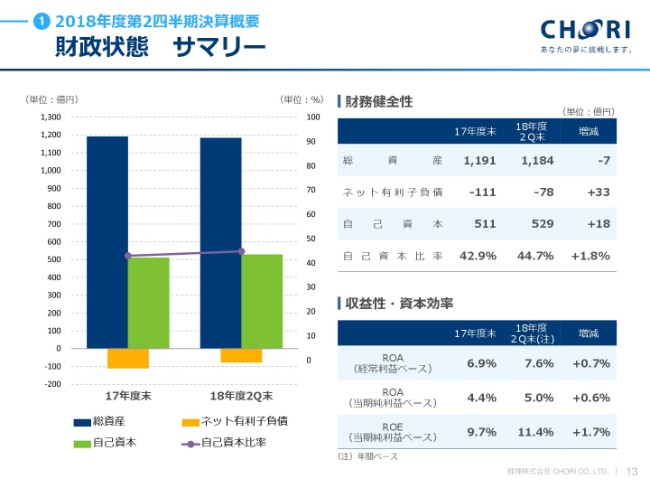

財政状態 サマリー

次は、財政状態のサマリーであります。

財務健全性については、総資産はM&Aもあり、連結基盤が拡大しております。一方で売上高が増えておりますが、総資産全体はしっかりとコントロールができています。

そして、自己資本比率も44.7パーセントであり、財務の健全性が保たれていると考えております。

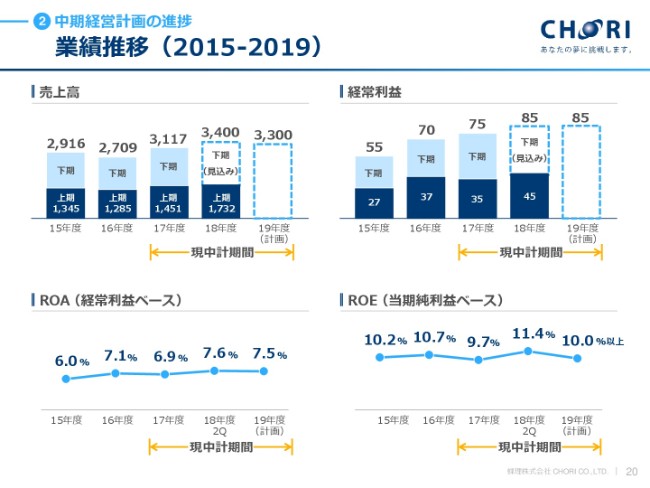

収益性・資本効率は、今の中期経営計画(「Chori Innovation Plan 2019」)で、我々は経常利益ベースのROAで7.5パーセント、当期純利益ベースのROEで10パーセント以上を目指しております。(現在は)途中ではありますが、ROAが7.6パーセント、ROEが11.4パーセントということで、そのターゲットに対してしっかりと(進捗)できていると、ご理解いただければと思います。

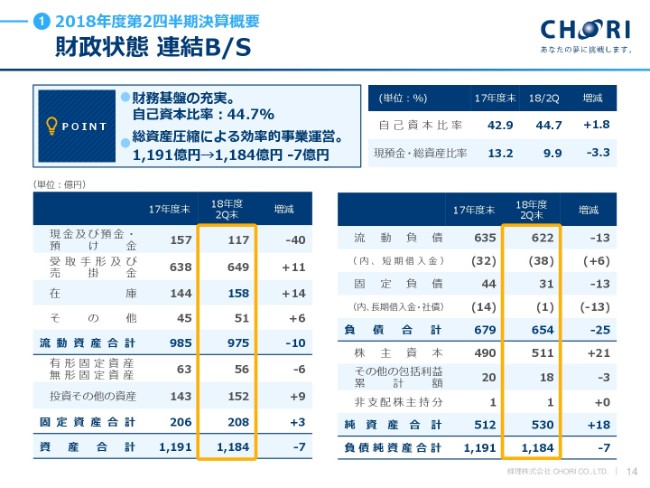

財政状態 連結B/S

続きまして、財政状態の連結B/Sです。

ここで申し上げたいことは、現金及び預金・預け金が、2017年度の期末はかなり多かったのですが、2018年度第2四半期末は(増減額で申し上げると)マイナス40億円となっております。

そして、在庫がかなり膨らんでおりますが、これは繊維の製品在庫で、これから秋冬物を販売していきますので、季節性・一過性のものであります。

要は、現金及び預金・預け金が減って、受取手形及び売掛金と在庫が増えておりますが、これは一過性のものであります。一方で、流動負債が減っております。このあたりの影響が、次のキャッシュ・フローのところで出てまいります。

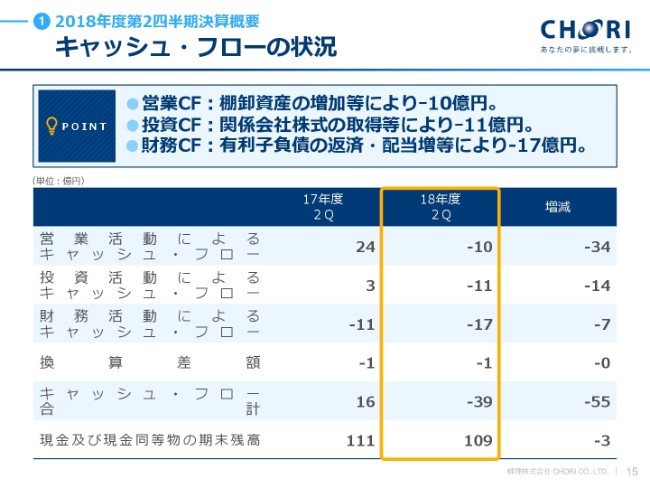

キャッシュ・フローの状況

こちらが、キャッシュ・フローの状況です。

営業活動によるキャッシュ・フローがマイナス10億円であり、前年同期に比べると少し差異があります。ここ(の要因)は、先ほど申し上げた季節性の在庫増加、売掛金の増加に加え、仕入債務減少が要因です。現在は中間決算でありますので、一過性と見ていただければと思います。営業キャッシュ・フローはこのようになっております。

投資活動によるキャッシュ・フローのマイナス11億円は、事業投資で中国における出資・増資、そして既に公表されておりますマツオカコーポレーション、ユニクロ(ファーストリテイリング)等との、インドネシアでの縫製事業(PT. MATSUOKA INDUSTRIES INDONESIA)への投資等が入っております。

財務活動によるキャッシュ・フローは、子会社化しました小桜商会の社債を、当社の子会社になったことで一括償還いたしました。

以上により、キャッシュ・フロー合計がこの中間期はマイナス39億円で、現金及び現金同等物の期末残高が109億円となっております。

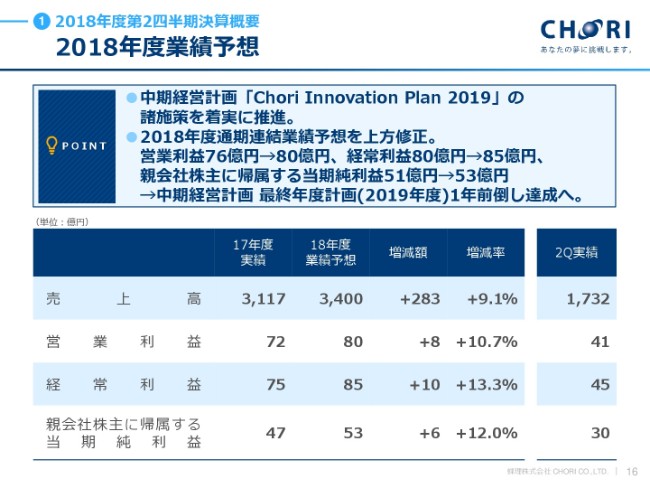

2018年度業績予想

これは、2018年度の通期業績予想であります。

2018年度の通期業績予想を、営業利益では76億円を80億円、経常利益では80億円を85億円に上方修正して、当期純利益も51億円から2億円プラスの53億円と、上方修正いたしました。

これは、実質的に現中期経営計画の「Chori Innovation Plan 2019」の(最終年度である)2019年度の数字を、1年前倒しで達成するものであります。2018年度は残り半年弱ですが、しっかりと達成していきたいと考えております。

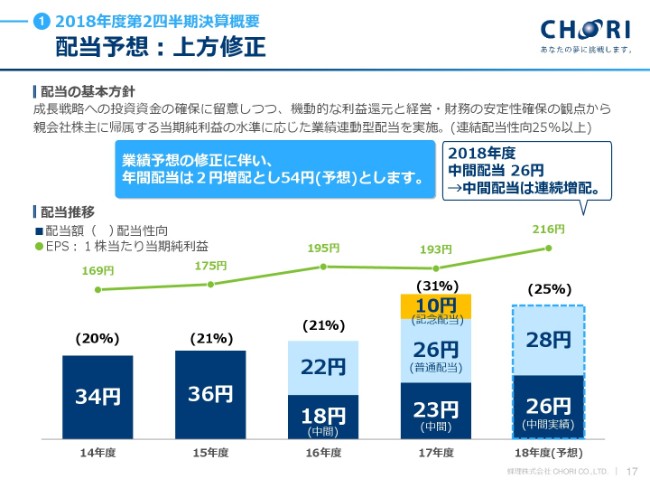

配当予想:上方修正

こちらは、配当予想です。

冒頭で申し上げましたように、配当は中間配当の26円と期末配当予想の28円です。期末配当予想は期首予想から2円増配して、年間で54円となります。

昨年度(2017年度)は70周年の記念配当10円が入っておりますが、それを除く普通配当は実質6年連続の増配となっております。

「Chori Innovation Plan 2019」の目指す姿

続きまして、中期経営計画の進捗状況を簡単に説明申し上げます。

中期経営計画「Chori Innovation Plan 2019」の目指す姿であります。

計画策定時は、売上高で3,300億円、経常利益で85億円、(経常利益ベースの)ROAで7.5パーセント、(当期純利益ベースの)ROEで10パーセント以上として臨みました。先ほどより申し上げておりますように、1年前倒しで達成できそうであります。

3ヶ年の事業投資計画で、「これぐらいやりたい」という案件はあるのですが、タイミングの問題もあってまだ実行できておりませんが、これぐらいを目指して、これからもやっていきたいと考えております。

基本戦略としては、これらの4つを挙げております。「連結経営基盤強化」「新規開発・事業投資、M&A」「コーポレート・ガバナンス」「人的基盤強化」という4つの基本戦略で、「高機能・高専門性を基盤として、グローバルに進化・変化し続ける企業集団」を目指しております。

業績推移(2015-2019)

これは、2015年から2019年の業績推移であります。

今の予想ですと、売上高は2期連続での増収、経常利益は3期連続での増益となります。

この前(2016年度以前)の最高益が、2008年度の60億円でした。60億円台から70億円台、そして80億円台と、高いところを目指してやっております。実際に、80億円台が具体的かつ確実に視野に入っております。

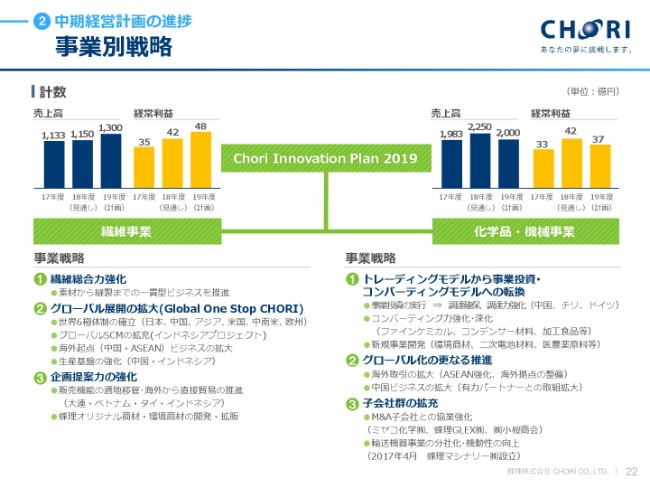

事業別戦略

事業別戦略を、簡単に説明申し上げます。

まず、繊維事業です。繊維事業は、ちょうど3ヶ年の計画を追いかけているというところです。今年(2018年)の売上高の見通し1,150億円に対して、中期経営計画では2019年度に1,300億円になります。そして、今年の経常利益の見通し42億円に対して、2019年度は48億円ということで、繊維事業はこの3ヶ年計画に、オンスケジュールで来ているものと考えております。

ただし、先ほども申し上げた国内アパレル業界の問題。そして当社が強みとしていました中東事業が思いの外、立ち上がらず、期待した収益規模になっていません。赤字ではないのですが、期待した収益規模になっていないことが、中期経営計画の中で少しマイナス要因になっています。

一方で、グローバル展開の拡大におけるプラス面は、ベトナムでの事業です。今年で設立3年目です。設立当初も大きな期待をしていましたが、それ以上にうまくいっています。

また、インドネシアでの事業も拡大しております。織り・染め・縫製と一貫でやっております。この事業は、福井のウラセ株式会社(とDALIATEX)と協力して生産インフラを構築しております。

そして、中国での染色工場とのタイアップも進んでおり、中国から外(第三国)へというビジネスが拡大しています。それらで、先ほど申し上げた2点のマイナス要因(国内アパレル業界の問題、中東事業)をカバーしていきたいと思っています。

企画提案力の強化では、生産背景が、繊維のビジネスにおいては非常に重要です。我々のOEM・ODMにとって必要不可欠なものです。生産背景をしっかりと提案・企画できるように取り組んでおります。株式会社マツオカコーポレーションとの取り組みも、その大きな1つのファクターであります。

続きまして、化学品・機械事業です。化学品・機械事業はご覧のとおり、現中期経営計画は、売上高・経常利益とも、大きく前倒しで達成できる見込みでございます。

とくに「トレーディングモデルから事業投資・コンバーティングモデルへの転換」を進めており、単純な右左の口銭商売・輸出代行ではなく、いかに当社の機能を入れて拡大していくかということがポイントです。それらが功を奏して、無機ファイン・電子材料関連・医農薬中間体で、実績がでてきています。

グローバル化の更なる推進は、駐在員の増員や、新規地域の開拓をしながら、汎用化学品で道を作り、そこへ付加価値の高いものを乗せることや、中国の汎用ケミカルを中国以外に販売していく活動をしています。

子会社群の拡充では、先ほどより申し上げているM&A、そして事業の切り出しによる拡充ができています。

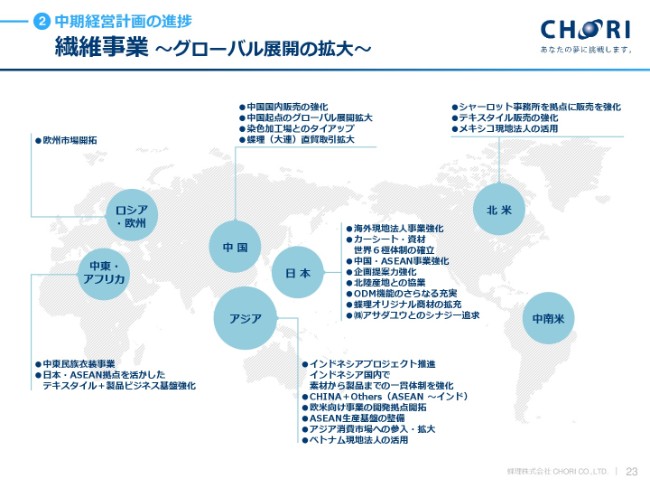

繊維事業 ~グローバル展開の拡大~

繊維事業のグローバル展開の拡大です。

繊維事業では、悪いところから言いますと、中東・アフリカ地域です。日本からの生地の販売やベトナム・インドネシアで作った製品の販売を中東・アフリカ地域で行うというビジネスモデルです。3年ぐらい前までは非常に好調でしたが、今は地政学的な問題や、最近ではサウジアラビアが暗い影を落としており、苦戦しています。

しかし、アジア・中国でさまざまなグローバル展開ができていますし、日本におきましては、カーシート・資材で「世界6極体制の確立」に取り組んでいます。日本のお客さまと取り組み、世界に材料を拡販しています。

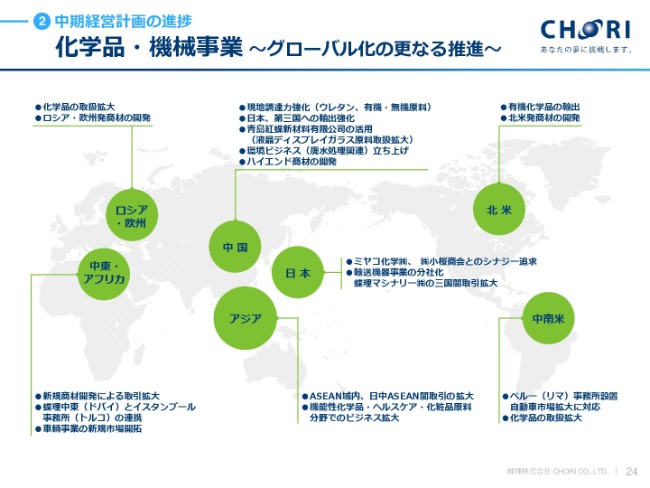

化学品・機械事業 ~グローバル化の更なる推進~

化学品・機械事業のグローバル展開も、地図で見ると、ほとんど(繊維事業と)同じ地域で行っています。

国内ビジネスについては、国内の会社をM&Aして基盤を広げながら、蝶理のもともとのビジネスについては、事業軸運営で海外へと拡大しています。そして、日本からのサプライだけではなく、中国からのサプライを強化しております。

車輛につきましては、北米以外に広げています。メキシコがここ(地図中の北米)にありますので、北米でもメキシコまでは(事業展開が)できています。

また、単純な車輛の販売ではなく、アフリカ・メキシコ・東南アジアにおいては、セミノックダウン方式をとっています。つまり、中国メーカーの車輛を各部品にばらした状態でコンテナに積み、現地で組み立てるという方式です。この事業が拡大できています。

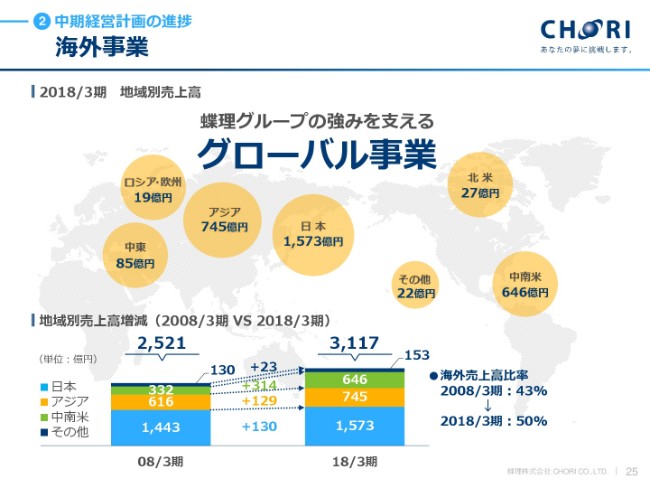

海外事業

こちらのスライドは、実際の金額として海外事業がどのようなかたちになっているかを、前期の2018年3月期の地域別売上高について分析したものです。

全体で3,117億円でした。この下の数字(地域別売上高増減)は、10年前の2007年度と比較した数字です。蝶理が10年前とどれぐらい変わっているかについて、説明申し上げます。

日本につきましては、130億円増えているように見えますが、M&Aを実行した会社の国内売上高が500億円以上ありますので、もともとの蝶理の商売は、実質300億円強減っているということです。そこをM&Aにより補って、プラスになっているということです。

伸びているのが、(上から2番目の)中南米です。314億円伸びているのが、車輛ビジネスです。

そして(上から3番目の)アジアです。中国・東南アジアで129億円伸ばしています。

結果としまして、直近の2017年度の決算では、3,117億円のうち約半分が日本で、続いてアジア、中南米という順番になっています。日本の1,573億円のうち、約700億円が国内ビジネスで、残りが輸入ビジネス等です。

参考資料

こちらが連結の範囲と、主な子会社です。

連結企業群が増えています。ちなみに、私が社長に就任した2015年は、国内関係会社の予算発表会をしますと、全社(国内関係会社)集計で売上高は80億円になっていました。今(2018年)は、国内関係会社の予算発表会をしますと、売上高は1,400億円くらいになっています。

以上で説明を終わらせていただきます。ご清聴、どうもありがとうございました。

新着ログ

「卸売業」のログ