住友化学株式会社 2019年3月期第1四半期決算説明会

住友化学、1Q売上収益は前年比8.1%増 石油化学セグメントがけん引

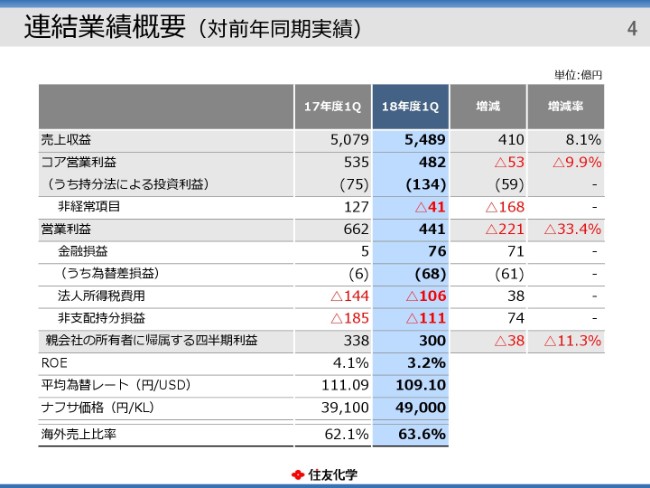

連結業績概要(対前年同期実績)

佐々木啓吾氏:住友化学の佐々木でございます。本日はお忙しいところ、当社のコンファレンスコールにご参加いただき、ありがとうございます。投資家のみなさま・アナリストのみなさまには、日頃から当社の経営にご理解・ご支援を賜り、誠にありがとうございます。この場をお借りして篤く御礼申し上げます。それでは、ただいまから、2018年度第1四半期の業績についてご説明いたします。

まずは、スライド4ページ目をご覧ください。2018年度第1四半期の連結業績ですが、売上収益は5,489億円となり、前年同期比410億円の増収となりました。経常的な収益力を表すコア営業利益は482億円となり、前年同期比53億円の減益となりました。コア営業利益に含まれる持分法投資利益は134億円となり、前年同期比59億円の増益となりました。

コア営業利益に含まれない非経常的項目につきましては、条件付き対価にかかる公正価値変動25億円、事業構造改善費用6億円など、合計で41億円の損失を計上いたしました。前年同期は固定資産売却益などを計上したことから、前年同期比168億円悪化いたしました。この結果、営業利益は441億円となり、前年同期比221億円の減益となりました。

金融損益につきましては76億円の利益となり、前年同期比で71億円改善いたしました。このうち為替差損益は、当四半期は期末にかけて円安が進行し68億円の利益を計上したため、前年同期比で61億円改善いたしました。法人所得税費用は106億円となり、前年同期に比べ38億円、税負担が減少いたしました。この結果、親会社の所有者に帰属する四半期利益につきましては300億円となり、前年同期比38億円の減益となりました。

ROEは3.2パーセントとなりました。なお、当社業績に影響を与える為替レートと原料ナフサ価格につきましては、USドルの期中平均レートは1ドル109円10銭と、前年同期111円9銭に比べ1円99銭、率にして1.8パーセントの円高となりました。また、ナフサ価格はキロリットルあたり4万9,000円となり、前年同期の3万9,100円に比べ9,900円、率にして25.3パーセント上昇いたしました。

海外売上比率は63.6パーセントとなりました。主に、中国向けの石油化学製品の出荷増加などにより、前年同期に比べ海外売上比率は上昇いたしました。

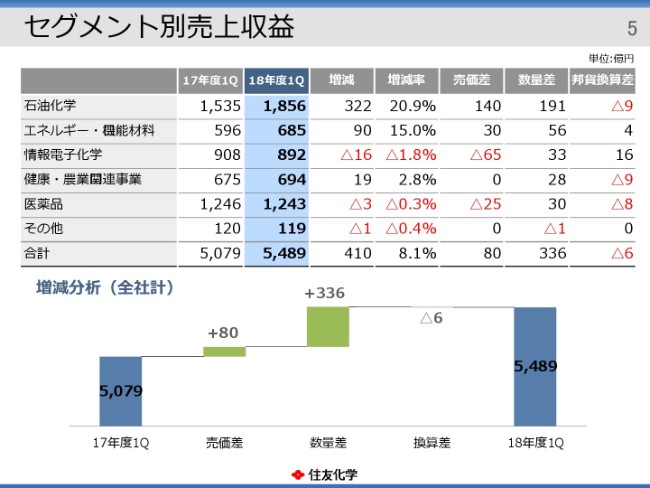

セグメント別売上収益

続きまして、セグメント別の業績概要をご説明いたします。5ページをご覧ください。

売上収益からご説明いたします。全社の売上収益は、前年同期比410億円の増収となりました。セグメント別には、石油化学、エネルギー・機能材料、健康・農業関連事業で増収となっています。

売上収益の前年同期比増減につきまして、全社で要因別に分析いたしますと、価格面では情報電子化学、医薬品で販売価格が下落した一方、石油化学において原料価格の上昇に伴い製品市況が上昇したことにより、売価差で80億円の増収となりました。また、数量面では、すべてのセグメントにおいて出荷が増加したため、数量差は336億円の増収となりました。なお、海外子会社の売上収益の邦貨換算差は、6億円の減収となっています。

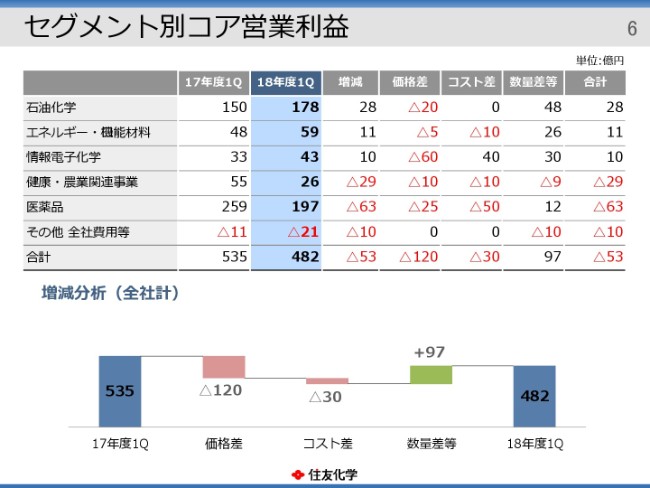

セグメント別コア営業利益

続いて、6ページをご覧ください。全社のコア営業利益は、前年同期比53億円の減益となりました。セグメント別には、石油化学、エネルギー・機能材料、情報電子化学で増益となっています。

要因別に分析いたしますと、まず価格面は、石油化学や健康・農業関連事業での交易条件悪化や、情報電子化学での売価ダウンの影響により、120億円のマイナスとなりました。コスト面では、情報電子化学において合理化を進めましたが、医薬品において販売費が増加したことなどから、30億円のマイナスとなりました。

持分法投資利益の増減を含む数量差等では、健康・農業関連事業で円高による輸出手取り減少のマイナス影響はありましたが、それ以外のセグメントでは改善し、全体では97億円のプラスとなりました。

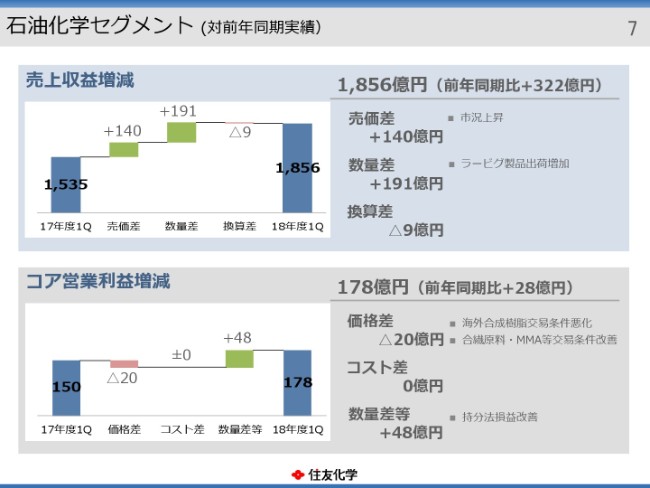

石油化学セグメント(対前年同期実績)

続きまして、各セグメントごとの業績概要をご説明いたします。7ページをご覧ください。

石油化学セグメントにつきましては、売上収益は1,856億円となり、前年同期比322億円の増収。コア営業利益は178億円となり、前年同期比28億円の増益となりました。

売上収益は、原料価格の上昇に伴い製品市況が上昇いたしました。また、ラービグ製品の出荷増加の影響もあり、増収となりました。

コア営業利益は、千葉工場における定修影響や、海外での合成樹脂の交易条件悪化などのマイナス要因がありました。一方で、カプロラクタムなどの合繊原料やメタアクリルの交易条件が改善したことや、持分法適用会社であるペトロ・ラービグ社の業績が、安定稼働の継続により、設備トラブルのあった前年同期に比べ大幅に改善したことによって、増益となりました。

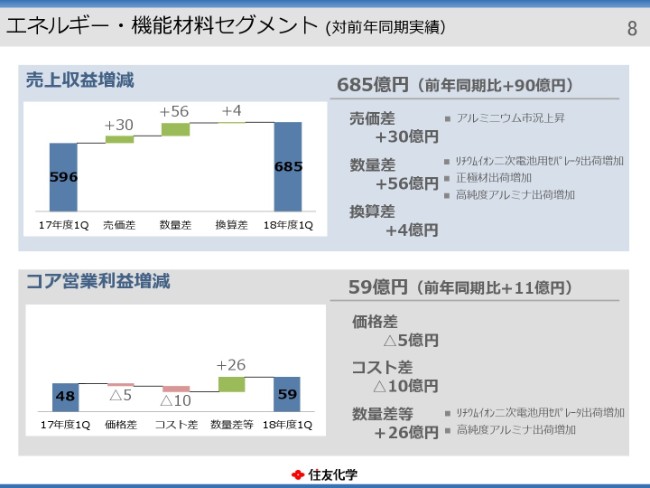

エネルギー・機能材料セグメント(対前年同期実績)

次のページをご覧ください。エネルギー・機能材料セグメントにつきましては、売上収益は685億円となり、前年同期比90億円の増収。コア営業利益は59億円となり、前年同期比11億円の増益となりました。売上収益は、アルミニウム市況が上昇したことや、リチウムイオン二次電池用セパレーターや正極材、高純度アルミナなどの出荷増加により、増収となりました。

コア営業利益は、石油化学と同様に、千葉工場における定修影響はありましたが、主に出荷数量の増加に伴い増益となりました。

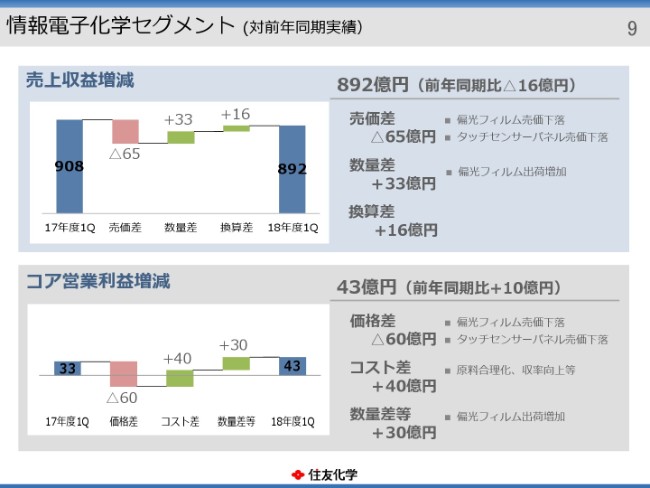

情報電子化学セグメント(対前年同期実績)

次のページをご覧ください。情報電子化学セグメントにつきましては、売上収益は892億円となり、前年同期比16億円の減収。コア営業利益は43億円となり、前年同期比10億円の増益となりました。

売上収益は、数量面では偏光フィルムの出荷が増加しましたが、売価面では偏光フィルムやタッチセンサーパネルの販売価格が下落したため、減収となりました。

コア営業利益は、販売価格の下落のマイナス影響を、出荷数量の増加や合理化等のコスト削減によるプラスの効果が上回ったため、増益となりました。

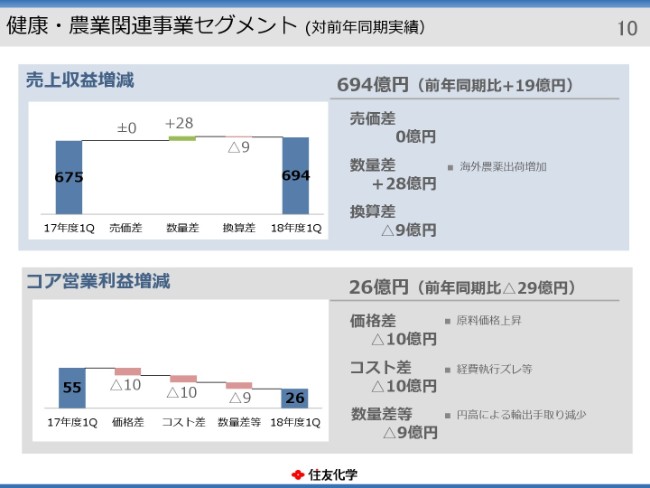

健康・農業関連事業セグメント(対前年同期実績)

次のページをご覧ください。健康農業関連事業セグメントにつきましては、売上収益は694億円となり、前年同期比19億円の増収。コア営業利益は26億円となり、前年同期比29億円の減益となりました。

売上収益は、円高による海外子会社の邦貨換算差の影響はありましたが、海外農薬が南米やアジアを中心に出荷が増加したため、増収となりました。

コア営業利益は、原料価格の上昇や円高による輸出手取減少の影響により、減益となりました。

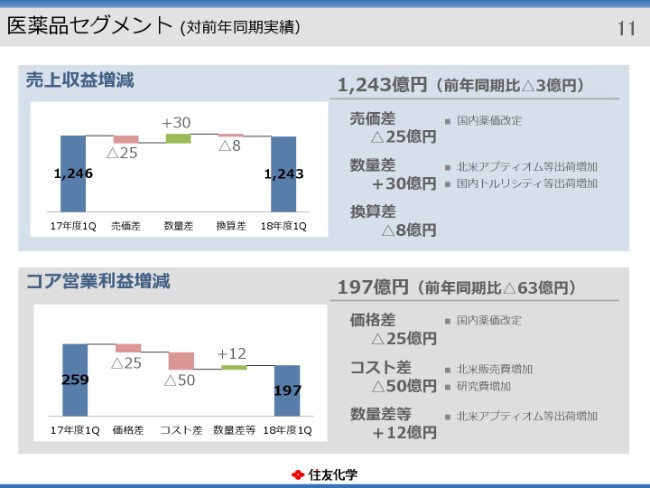

医薬品セグメント(対前年同期実績)

次のページをご覧ください。医薬品セグメントにつきましては、売上収益は1,243億円となり、前年同期比3億円の減収。コア営業利益は197億円となり、前年同期比63億円の減益となりました。

売上収益は、北米での「アプティオム」(抗てんかん剤)や、国内での「トルリシティ」(2型糖尿病治療薬)などの出荷が増加した一方、国内における薬価改定の影響があり、ほぼ横ばいとなりました。

コア営業利益は、薬価改定の影響や北米における販売費の増加などにより、減益となりました。セグメント別の業績概要の説明は、以上でございます。

非経常項目内訳

次のページは、非経常項目の内訳となります。非経常項目の主な中身と金額につきましては、冒頭で申し上げましたけれども、ここでは前年同期の127億円の内訳をご説明いたします。

固定資産売却益の64億円以外に、前年同期の特殊項目として、条件付き対価に係る公正価値変動が71億円ございます。これは「ナパブカシン」の胃または食道胃接合部のがんです。これを対象としたフェーズ3試験の盲検解除を決定したことにより、将来のマイルストーン支払いである条件付き対価の公正価値が、減少したことによるものでございます。

こういった特殊項目が、今年度はありませんので、かなりの減益要因となってございます。

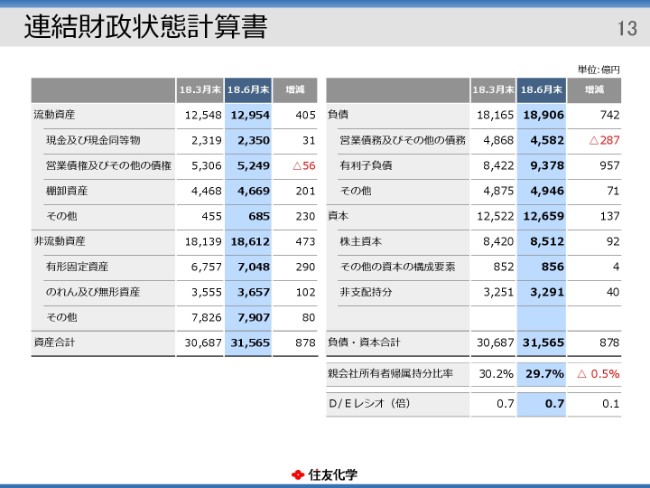

連結財政状態計算書

続きまして、連結財政状態計算書の内容をご説明いたします。

2018年6月末の総資産は3兆1,565億円となり、前期末に比べて878億円増加いたしました。有形固定資産や棚卸資産が増加したことが、主な要因です。

有利子負債は9,378億円となり、前期末に比べて957億円増加いたしました。資本は1兆2,659億円となり、前期末に比べて137億円増加いたしました。これは、利益剰余金が増加したことによるものです。

この結果、親会社所有者帰属持分比率、いわゆる自己資本比率は29.7パーセントとなり、前期比で0.5ポイント悪化いたしました。

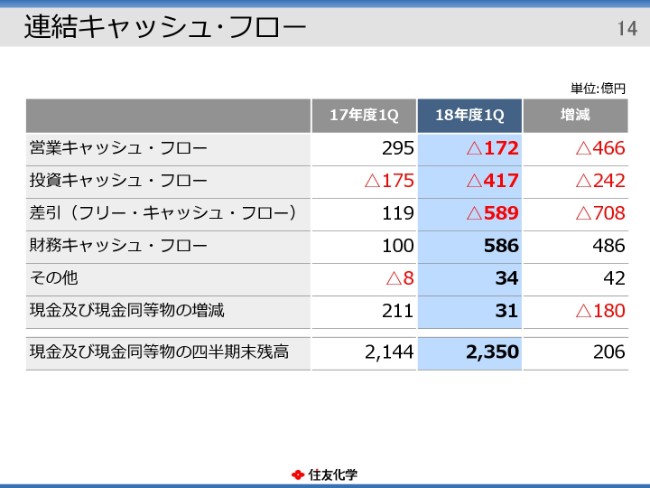

連結キャッシュ・フロー

続きまして、連結キャッシュ・フローについてご説明いたします。14ページをご覧ください。

営業キャッシュ・フローは172億円の支出となり、前年同期に比べ466億円、支出が増加いたしました。運転資金の増加や営業利益が減少したことが、主な要因です。

投資キャッシュ・フローは417億円の支出となり、前年同期に比べ242億円、支出が増加いたしました。固定資産の取得による支出が増加したことが、主な要因でございます。

この結果、フリー・キャッシュ・フローは589億円の支出となり、前年同期の119億円の収入と比べると、708億円支出が増加しております。

財務キャッシュ・フローは586億円の収入となり、前年同期に比べ486億円、収入が増加いたしました。当期業績の概要につきましては、以上でございます。

最後に、第1四半期業績の(2018年)5月に公表した上半期予想に対する進捗率について、申し上げます。

上半期の予想は、売上収益が1兆1600億円、コア営業利益が900億円、営業利益が800億円、純利益が550億円と公表しておりますが、これらに対する進捗率は、それぞれコア営業利益が54パーセント、営業利益が55パーセント、純利益が55パーセントと、計画をやや上回っております。

利益の絶対額は、千葉工場での定修の影響や、非経常項目で減益となったことなどにより、前年同期を下回る結果となりました。一方、5月に公表した計画に対しては、セグメントで入り繰りはありますが、全体としては、概ね想定どおりの進捗となっております。

決算についてのご説明は、以上でございます。みなさまからのご質問を賜りたいと思います。本日はご参加いただき、誠にありがとうございます。

新着ログ

「化学」のログ