株式会社エスイー 2018年3月期決算説明会

エスイー、建築用資材販売・製造部門は営業減益 前期買収分が通年寄与も原材料高騰

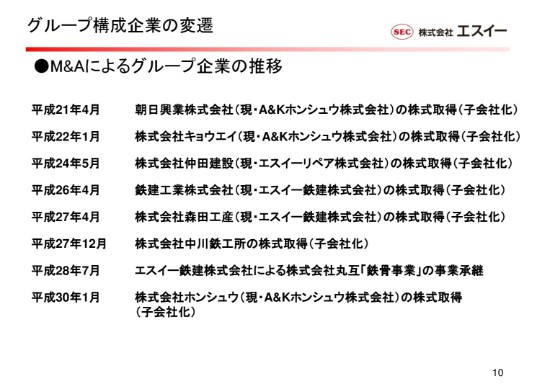

グループ構成企業の変遷

大津哲夫氏(以下、大津):まず、平成30年3月期の決算報告からさせていただきたいと思います。

(スライドには)M&Aの推移が書いてあります。

平成30年3月期に影響した部分は、平成28年7月のエスイー鉄建による株式会社丸互の鉄骨事業の事業承継です。平成29年3月期は(事業承継の業績への影響は)残りの月数だけでしたけども、平成30年3月期は全月数分(業績を取り込みました)。

コンクリート製品のメーカーである株式会社ホンシュウにつきましては、平成30年1月に買収しておりますので、1月から3月分だけ、平成30年3月期に取り込んだということになります。

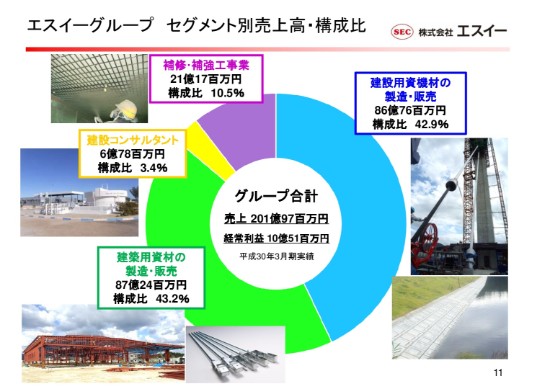

エスイーグループ セグメント別売上高・構成比

(スライドは)セグメント別の数字を円グラフにしたものでございます。

売上構成比は、建設用資機材の製造販売が42.9パーセントです。建築用資機材の製造・販売が43.2パーセントということで、資機材の販売の中では、ほぼ土木系と建築系が同じくらいの数字になってきたということであります。

それから、建設コンサルタントは3.4パーセント、それから補修・補強工事業が10.5パーセントということで二桁まできております。ここを徐々に増やしていきたいというふうに思っているわけでございます。

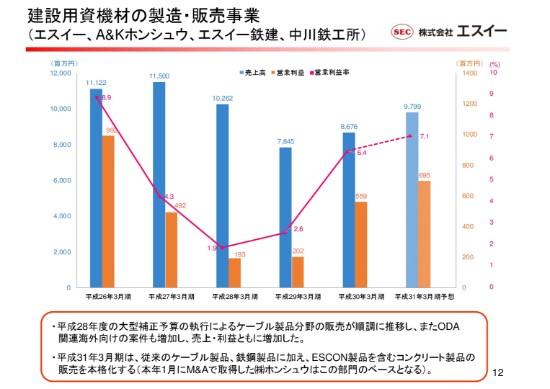

建設用資機材の製造・販売事業

建設用資機材の製造・販売事業につきましては、本年度(平成30年3月期)は売上が86億7,600万円で、これを(平成31年3月期には)97億9,900万円にしようということでございます。営業利益は(平成30年3月期が)5億5,900万円を(平成31年3月期には)6億9,500万円ということで、営業利益率は6.4パーセントから7.1パーセントに増加をいたします。

平成28年度の大型補正予算の執行によるケーブル製品分野の販売が順調に推移し、またODA関連海外向けの案件も増加し、売上・利益ともに増加いたしました。

また、31年3月期には従来のケーブル製品、鉄鋼製品に加えて、ESCON製品を含むコンクリート製品の販売を本格化するということで、ケーブル製品とコンクリートの新分野の拡大効果で増収増益を狙おうと考えております。

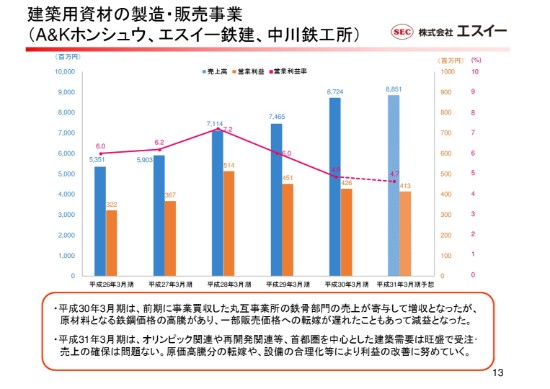

建築用資材の製造・販売事業

建築用資材の製造・販売事業でございます。

平成30年3月期は(売上高)74億6,500万円から、(平成31年3月期には)87億2,400万円(を見込む)ということです。株式会社丸互の鉄骨事業のM&A効果もあって(売上高は)大きく伸びましたけれども、営業利益率が6パーセントから4.9パーセントに下がりました。今年は売上で88億5,500万円、営業利益はちょっと下がって4億1,300万円という数字を狙っております。

平成30年3月期は前期に事業買収した丸互の鉄骨部門の売上が寄与して増収となりましたけども、全体的には原材料となる鉄鋼価格の高騰があって、一部、販売価格への転換が遅れたこともあって、減益になりました。とくにA&Kホンシュウでやっている、セパレーターなどの製品の部門がそうでございました。

昨年度(平成30年3月期)は、大型のオリンピック関連の鉄骨などの設計変更が多く、工程が遅れて思ったより利益率が下がったということがあります。平成31年3月期は、オリンピック関連、それから首都圏の再開発関連等、首都圏を中心とした建築需要が旺盛で、受注売上の確保は問題ないと思っております。それから、セパレーターなどの中国材を使っていた(製品の)原価高騰分についても、目途が見え始めております。もうちょっと改善するかもしれません。

鉄骨については昨年、新工場も建てまして、設備の合理化もやっております。もうちょっと時間はかかると思いますけども、利益面での改善がしっかりでき、収益の柱になっていくというふうに思っている次第であります。

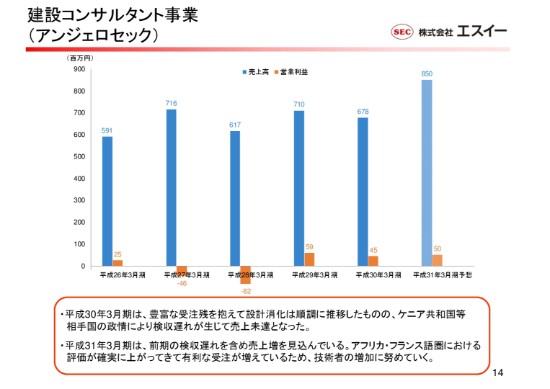

建設コンサルタント事業

建設コンサルタント事業(の売上高)は、平成27年3月期が7億1,600万円、それが本年度(平成30年3月期)は6億7,800万円、来期は8億5,000万円ということです。2期、赤字がありましたけども、受注は平成28年3月期から格段に回復しております。平成30年3月期は豊富な受注残を抱えて設計消化は順調に推移したものの、ケニア共和国等、相手国の政情により検収遅れが生じて売上未達になりました。

そういったこともありまして、平成31年3月期は、前期の検収遅れを含めて売上増を見込んでおります。アメリカ・フランス語圏における評価が確実に上がってきて、大きい案件が多くなっています。大手の建設コンサルタントさんとJVを組む機会が増えており、我々がスポンサーを取れるような有利な受注が増えているということなので、技術者の増加に努めているところであります。

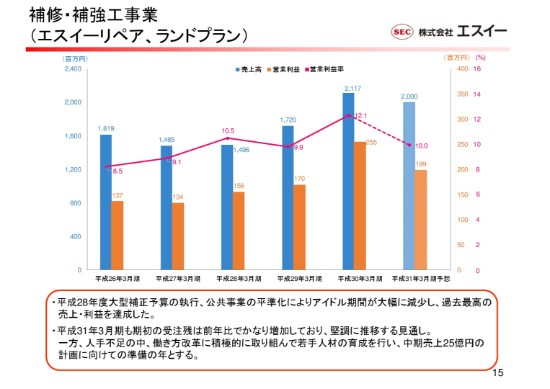

補修・補強工事業

補修・補強の工事事業は、売上につきましては、平成29年3月期は17億2,000万円、平成30年3月期に21億1,117万円、そして本年度は20億円と見込んでおります。

インフラの老朽化対策で建設業の中では予算が増えるので、みなさんからも成長のご期待をいただいているところですけども、昨年度(平成30年3月期)は、その前年の大型補正予算や公共事業の平準化がだいぶ進んできまして、アイドル期間が大幅に減少し、過去最高の売上・利益を達成しております。

平成31年3月期も期初の受注残がかなり増加しており、堅調に推移する見通しであります。一方、人手不足の中で働き方改革が進められており、若手人材の育成などをやっているわけですけども、若干コストがかかります。そういうことで、人材の育成に多少、利益を回そうということであります。

我々がM&Aする前はずっと、(売上高)11億円とか12億円台をやっていた会社が、M&A以降、だいたい15〜16億円の水準になりました。これを(売上高)25億円を安定的に取れるように引き上げる計画を中期的にやっておりまして、今年はその準備の年にしたいということで、この営業利益を少し低めに(予想)させていただいています。

エスイーグループ 会社別売上高・構成比(予測)

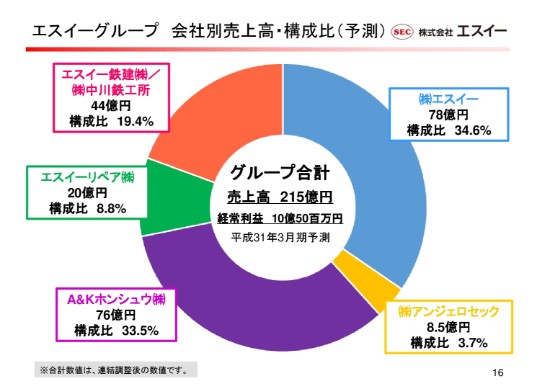

会社別の構成比です。

エスイーが34.6パーセント、コンサルタントのアンジェロセックが3.7パーセント、A&Kホンシュウが33.5パーセント、エスイーリペアが8.8パーセント、それから鉄骨関係のエスイー鉄建と中川鉄工所が19.4パーセントという構成でやっております。

相乗効果が出やすい方向に組み替えていくことも考えながら、進んでいこうというふうに思っている次第であります。

31年の予測までご説明をさせていただきました。

新着ログ

「金属製品」のログ