アサヒグループホールディングス株式会社 2018年12月期第1四半期決算説明会

アサヒグループHD、1Qは全事業で増益 ビール類販売強化等で中間予想の超過達成を図る

2018年12月期第1四半期決算説明会

石坂修氏:みなさん、こんにちは。アサヒグループホールディングスIR部門の石坂と申します。本日は、2018年度第1四半期決算の電話会議にご参加いただきまして、誠にありがとうございます。

最初に私から、決算の概略につきましてご説明させていただきます。決算短信の補足資料ではなく、ご送付いたしましたプレゼンテーション資料に沿ってご説明いたしますので、お手元にご用意いただければと思います。

ご説明の後に質疑応答に入らせていただきますが、各社各部門の担当者も同席しております。必要に応じて交代をさせていただきますので、どうぞよろしくお願いいたします。

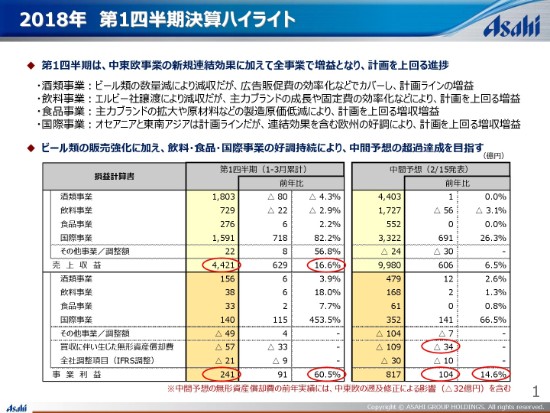

2018年 第1四半期決算ハイライト

それでは、プレゼンテーション資料1ページの、2018年第1四半期決算のハイライトからご覧ください。

第1四半期決算のポイントといたしましては、売上収益では、ビール類の販売数量が減少した酒類事業と、エルビー社譲渡の影響で飲料事業が減収となったものの、食品事業の増収に加えて、中東欧の新規連結効果を含む国際事業の大幅な増収によりまして、トータルで(みると)前年比16.6パーセント増収の4,421億円となりました。

事業利益につきましては、国内3事業に加えて、欧州が上乗せとなった国際事業の大幅な増益により、トータルでは前年比60.5パーセント増益の241億円となりました。

右側(の表)には、(2018年)2月15日に発表した中間予想を記載しております。事業利益の進捗としては、酒類事業はほぼ計画ラインの進捗となっておりますが、飲料事業や食品事業に加えて、国際事業が計画を上回って推移したことによりまして、トータルでも計画を上回る進捗となっております。

第2四半期では、酒類事業においてビール類の販売モメンタムの回復を図るとともに、飲料・食品・国際事業の好調を持続することにより、計画の超過達成を目指していく方針です。

なお、昨年(2017年)3月に連結した中東欧事業の無形資産償却費のPPA、買収価格の資産・負債への配分手続きが完了したことに伴いまして、昨年の第4四半期に一括計上していた無形資産償却費を、今回四半期ごとの償却に分割する遡及修正を行っております。

そのため、中間予想の無形資産償却費の前年実績を(中東欧の遡及修正による影響額)32億円を増額しておりまして、事業利益の前年比は年初発表の数値より32億円増加していることにご留意をいただければと思います。

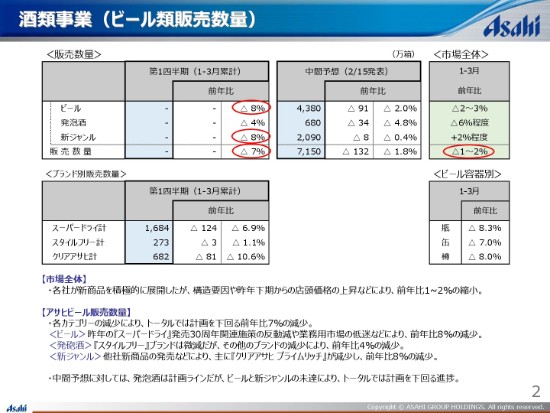

酒類事業(ビール類販売数量)

2ページをご覧ください。事業ごとの詳細につきまして、酒類事業におけるビール類の販売数量からご説明いたします。

右側に記載しておりますように、1月から3月のビール類市場全体は、各社の積極的な新商品展開などがありましたが、消費の多様化などの構造要因や、昨年(2017年)下期からの店頭価格の上昇の影響などもありまして、ビール類トータルでは前年比1パーセントから2パーセント程度の減少となりました。

そうしたなかで当社の販売数量は、ビールでは3月に通年商品として発売した「スーパードライ 瞬冷辛口」は好調にスタートしておりますが、昨年のスーパードライ発売30周年関連施策の反動減や、業務用市場の低迷などにより、前年比8パーセントの減少となりました。

また新ジャンルでは、各社の「ストロング」系新商品の発売などにより、主に「クリアアサヒ プライムリッチ」が影響を受け、トータルでは前年比8パーセント減少し、ビール類トータルでも7パーセントの減少となりました。

中間予想に対しましては、発泡酒は計画ラインですが、ビールと新ジャンルは計画を下回る進捗となっております。中間予想の達成は少し厳しくなってきておりますが、今後は最盛期に向けて、主力ブランドの活性化施策を中心にモメンタムの回復を図っていく方針です。

具体的には、ビールにおいては「瞬冷辛口」や4月に発売した「グランマイルド」などの新商品を含めまして、消費喚起の山場を、これから最盛期にかけて構築をしていきます。また、「アサヒ生ビール」など、瓶・樽の新規商材の投入など、低迷する業務用市場の活性化にも取り組んでまいります。

新ジャンルでは、アルコール7パーセントの期間限定商品「プライムリッチ 華やかリッチ」を5月に発売することや、その後も通年型の「ストロング」系商品の投入なども予定しておりまして、「クリアアサヒ」ブランドトータルの活性化を図っていきたいと思います。

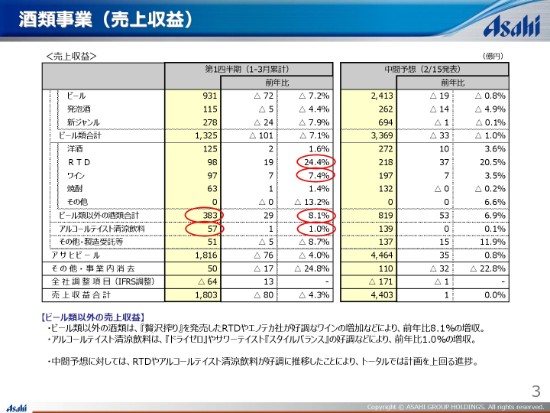

酒類事業(売上収益)

次の3ページには、カテゴリー別の売上収益を一覧にしております。

資料中ほどに記載しているビール類以外の酒類につきましては、主に「贅沢搾り」を発売したRTDや、エノテカ社が好調なワインの拡大などにより、トータルでは前年比8.1パーセントの増収の383億円となりました。

また、アルコールテイスト清涼飲料につきましても、競争が激化する中でも引き続き「ドライゼロ」が堅調に推移しておりまして、今後もビール類以外の売上収益では、計画の超過達成を目指していく方針です。

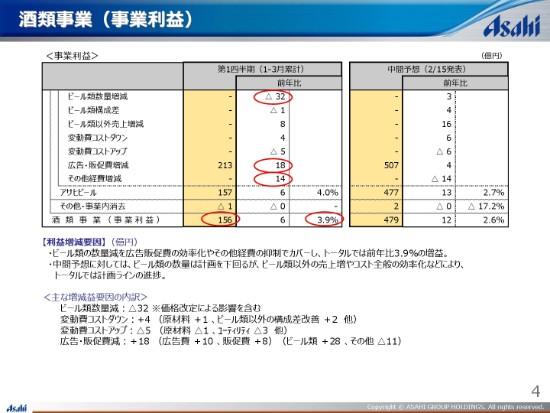

酒類事業(事業利益)

次の4ページには、酒類事業の事業利益の増減要因を記載しております。

主な増減要因としましては、ビール類の数量減によるマイナス影響はあったものの、主に広告販促費の効率化やその他経費の抑制などにより、トータルでは前年比3.9パーセント増益の156億円となりました。

中間予想に対しましては、主にビール類の数量減影響により計画を下回っておりますが、今後もビール類以外の売上拡大や、コスト全般のさらなる効率化によりましてカバーをし、計画の達成を目指していく方針です。

なお、広告販促費につきましては、もともと第1四半期では削減する計画としておりましたが、第2四半期ではモメンタム回復に向けてブランド投資を強化していく方針です。

ただし、広告販促費の抑制を図りながら業界全体の健全化を図っていく方針は変わりませんので、あくまでも中間予想の計画ラインでの投資とお考えをいただければと思います。

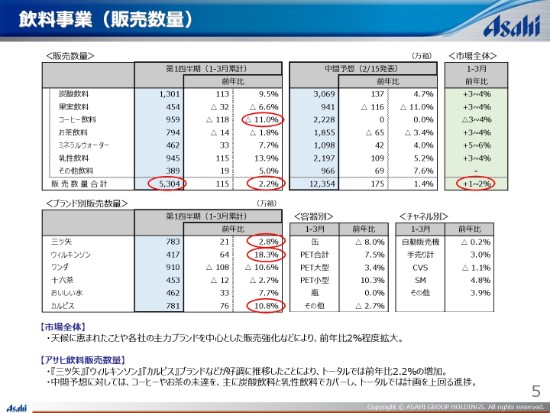

飲料事業(販売数量)

5ページをご覧ください。飲料事業につきまして、販売数量からご説明します。

1月から3月の飲料市場全体は、天候に恵まれたことに加え、各社の主力ブランドの強化や新商品の投入などにより、トータルでは前年比1パーセントから2パーセント程度拡大したものと思われます。

そうした中、アサヒ飲料社の販売数量は、各社のペット(ボトル)コーヒーの積極的な展開などによりコーヒーは減少しましたが、引き続き「ウィルキンソン」や「カルピス」が堅調に推移したことに加え、三ツ矢ブランドの復調などにより、トータルでは前年比2.2パーセント増加の5,304万箱となりました。

中間予想に対しましては、カテゴリーごとにばらつきはあるものの、トータルでは計画を上回る進捗となっております。今後も、4月に発売したペットコーヒー「ワンダ TEA COFFEE」などの新商品を含めまして、主力ブランドを中心としたマーケティングの強化により、計画の超過達成を目指していきます。

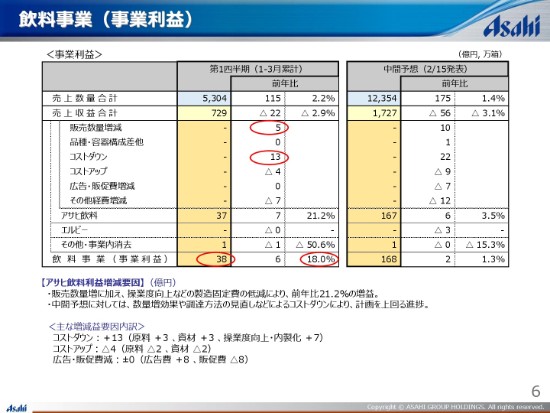

飲料事業(事業利益)

次の6ページには、飲料事業の事業利益の増減要因を記載しております。

主な増減要因としては、販売数量の増加効果や、操業度向上を中心としたコストダウン(製造固定費の低減など)の推進により、トータルでは前年比18パーセント増益の38億円となりました。

中間予想に対しましては、事業利益も計画を上回る進捗となっております。引き続き、主力ブランドの販売強化やさらなるコストダウンの推進によりまして、計画の超過達成を目指していく方針です。

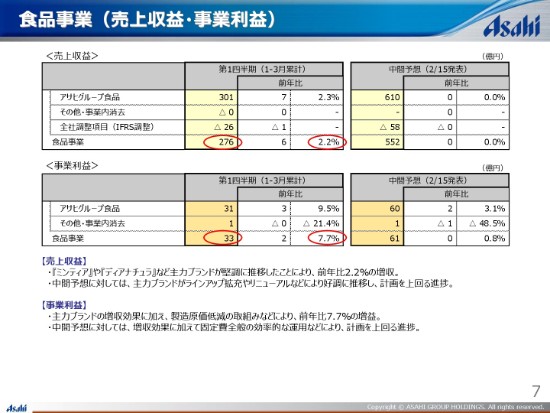

食品事業(売上収益・事業利益)

続いて7ページで、食品事業についてご説明をいたします。

食品事業につきましては、「ミンティア」や「ディアナチュラ」など、主力ブランドの好調が持続していることにより、トータルの売上収益は前年比2.2パーセント増収の276億円となりました。

事業利益では、増収効果や製造原価の低減などにより、前年比7.7パーセント増益の33億円となりました。中間予想に対しましては、売上・利益ともに計画を上回る進捗となっておりまして、今後も主力ブランドの強化や高付加価値化商品の拡大展開などにより、計画の超過達成を目指していきたいと思います。

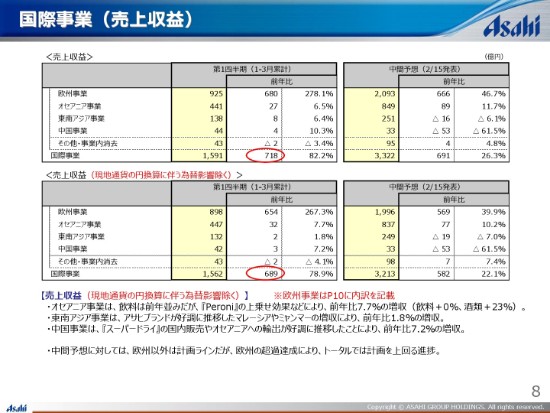

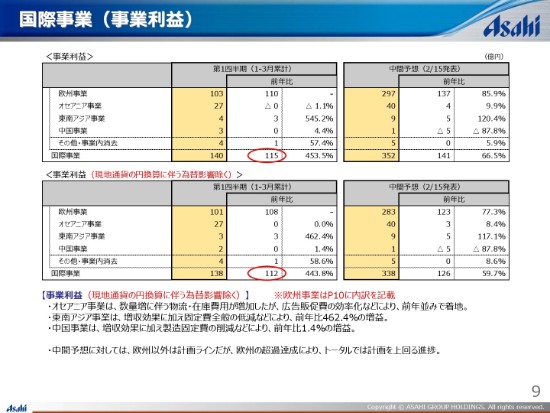

国際事業(売上収益)

8ページで、国際事業につきましてご説明をいたします。決算ベースの売上収益に加えて、下段には為替影響を除いたベースの売上収益を記載しております。

決算ベースでは、主に新規連結効果を含む欧州を中心として、各事業が好調に推移したことにより、トータルでは前年比718億円の増収となりました。また、事業トータルの為替影響は29億円のプラスとなっておりまして、その為替影響を除いたベースでは689億円の増収となっております。

内訳としては、欧州事業については事業利益と合わせて、後ほどまとめてご説明いたしますので、それ以外の地域につきまして、為替影響を除いたベースでご説明をいたします。

まずオセアニア事業では、飲料は前年並みとなりましたが、昨年10月から販売を開始しました「Peroni」の上乗せなどによりまして酒類が好調に推移しまして、トータルでは前年比7.7パーセントの増収となりました。

東南アジア事業では、主にマレーシアにおいて「ワンダ」や「カルピス」などのアサヒブランドが好調に推移したことにより、前年比1.8パーセントの増収となりました。

また、中国事業では「スーパードライ」の好調が持続していることなどにより、7.2パーセントの増収となっております。

中間予想に対しましては、オセアニア・東南アジア・中国事業が計画ラインの進捗となる中で、欧州事業の超過達成により、トータルでは計画を上回る進捗となっております。

国際事業(事業利益)

次に、9ページで事業利益についてご説明いたします。

決算ベースでは、主に中東欧事業の上乗せを含む欧州事業の大幅な増益により、トータルでは前年比115億円の増益となりました。また、為替一定ベースでは112億円の増益となっております。

為替一定ベースの内訳として、オセアニア事業は、数量増に伴い物流・在庫費用が増加しましたが、広告販促費の効率化などにより、前年並みの着地となりました。

また東南アジア事業は、増収効果(に加え)・固定費全般の削減などにより、前年比3億円の増益(となりました)。

中国事業でも、増収効果や不採算取引の見直しなどにより、1.4パーセントの増益となっております。

中間予想に対しましては、売上収益同様に、オセアニア・東南アジア・中国事業が計画ラインで進捗する中、欧州事業が計画を上回る進捗となっておりまして、今後も国際事業トータルで計画の超過達成を目指していきたいと思います。

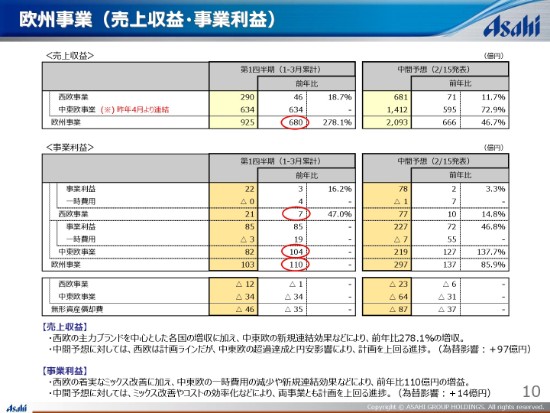

欧州事業(売上収益・事業利益)

10ページをご覧ください。欧州事業の内訳につきましてご説明いたします。

売上収益につきましては、中東欧の上乗せに加えて、西欧における主力ブランドの数量増とミックス改善などにより、トータルでは計画を上回る、前年比680億円の増収となりました。

内訳として、西欧事業ではイタリアや第三国を中心とした全事業の増収に加え、円安による為替影響26億円もプラスとなり、トータルでは前年比18.7パーセント増収の290億円と、計画を上回る進捗となっております。

中東欧事業は、昨年(2017年)4月からの新規連結のため、決算上の前年比はありませんが、サブミラー時代の参考値と比較しますと3パーセント程度の増収となり、とくにポーランドやルーマニアの好調などにより、計画を上回る進捗となっております。

下段の事業利益につきましては、中東欧事業の上乗せに加えて、西欧事業の増収効果やミックス改善などにより、前年比110億円の増益となりました。内訳としては、西欧では全事業の増収効果や、英国やイタリアを中心とした(着実な)ミックス改善に加え、一時費用の減少などにより、前年比47パーセント増益の21億円となっております。

中東欧事業は、新規連結効果に加え、前年の取得関連費用がなくなったことなどにより、104億円の増益となりました。サブミラー時代の参考値と比較しますと、増収効果やミックス改善に加えて、買収前の決算期末である昨年3月に計上した引当がなくなったことなどにより、前年比6割強の大幅増益となっております。

中東欧事業の前年比は、こうした特殊要因もありわかりづらくなっておりますが、中間予想に対しては中東欧事業・西欧事業ともに計画を上回って進捗しておりますので、引き続きプレミアム化の推進を軸として、両事業ともに計画の超過達成を目指していく方針です。

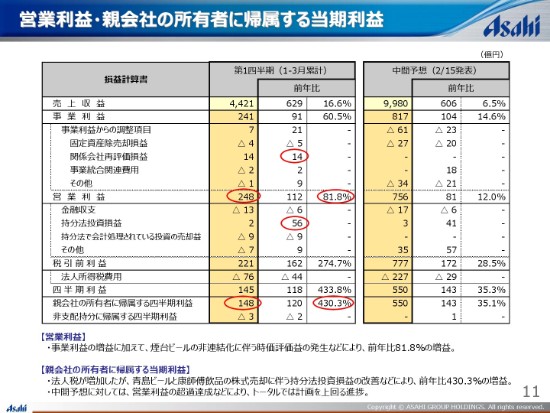

営業利益・親会社の所有者に帰属する当期利益

11ページをご覧ください。最後に、連結決算の営業利益以下をご説明いたします。

営業利益につきましては、事業利益の増益に加え、煙台ビールの持分法適用会社への移行に伴う時価評価益の発生などにより、前年比81.8パーセント増益の248億円となりました。

また、親会社の所有者に帰属する四半期利益につきましては、法人所得税費用は増加しましたが、青島ビールと康師傅飲品の株式売却に伴い、昨年計上していた両社の持分法投資損失がなくなったことなどにより、前年比120億円増益の148億円となりました。

当期利益につきましても、計画を上回る進捗となっておりまして、中間期でも計画の超過達成を目指していきたいと思います。

以上、簡単ですが当社からの説明を終わらせていただきます。

新着ログ

「食料品」のログ