マーケットの歩き方(2026年6月版):金利上昇の背景を理解する

米国金利高止まりで株と債券はどう動く? 半導体急落の背景から読み解く投資配分の考え方

マネックス証券の広木隆氏が、直近の半導体株急落と米国金利高止まりの構造的背景を解説します。「4つのD」と呼ばれる資金需要の押し上げ要因、Rスター(自然利子率)の上昇に伴う実質金利の水準変化、そして株式・債券アセットアロケーションへの含意を整理しました。(※2026年6月8日収録のマネックスオンデマンドYouTube動画に基づく内容です)

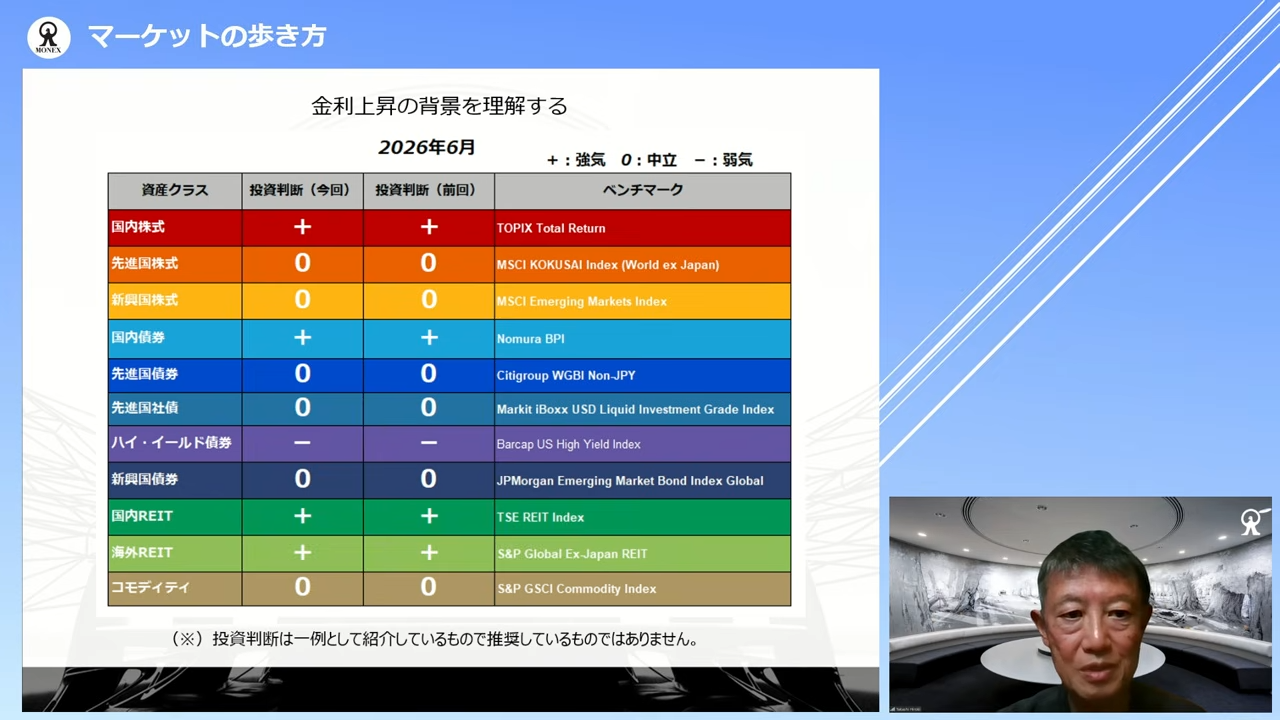

アセットアロケーションの現状認識

広木隆氏:マネックス証券の広木隆です。2026年6月版の「マーケットの歩き方」を始めます。

今回のアセットアロケーション(資産の配分)については、引き続き変更ありません。ポイントはやはり、金利についてどう考えるかです。米国では金利が上昇し、高止まりしている状況ですが、そこをどう見るかという話になります。

この動画の収録日は6月8日ですが、直前の週末のニューヨーク市場では米国株が急落し、半導体株を中心に大きく下げました。SOX指数(フィラデルフィア半導体株指数)も10パーセントを超える下げだったのですが、ここまで上がっていた分、大きく売られた面はあります。

その急落のきっかけの1つとなったのが、米国の雇用統計です。強い数字が出たことで、米国の利上げ観測が強まりました。問題は、これが続くかどうかです。

半導体株急落要因と米国金利高止まりの本質

米国の景気が強いのかというと、結論から言えば、必ずしもそうではありません。むしろ、米国の金利はさらに上がるのかという話になってくると思います。

収録時点では、今週末にSpaceXの上場を控えています。市場でもまれに見る大型IPOであり、このような大型IPOが続くことや、ハイパースケーラー(超大規模クラウド事業者)によるデータセンターへの投資については、私もレポートなどで書いています。

特に、資金需要がこれだけタイトな状況になると、いわゆるクラウディングアウト(資金需要の競合)のような状況、要はお金の奪い合いになるのではないかという見方も出てきます。

ただし、IPOについては少し事情が異なります。そもそも投資資金というのは、投資資金のプールの中で銘柄配分を入れ替えるものです。もちろん、外部から新たな資金が入ってくることもあります。

今回のSpaceXのような大型案件や、OpenAI、Anthropicのような大型IPO候補が出てくれば、新たに資金が入ってくる可能性もあります。米国には潤沢なMMFを中心とする待機資金があるため、その点では一定程度吸収できると見ています。

クレジット市場から見える資金の緊張感

問題は、クレジット市場で調達する資金です。ハイパースケーラー各社は、社債による資金調達を始めています。今回、Googleの親会社であるAlphabetの起債も話題になりましたが、実は3ヶ月ほど前の3月頃に、クレジットスプレッド(社債と国債の利回り差)はピークとなりました。そのタイミングで、各社の社債発行が相次いだということです。

GAFAMのような企業は、非常に高格付けのクレジットです。一方でOracleの場合は、投資適格ではあるものの、GAFAMほど格付けが高いわけではありません。Oracleのスプレッドを見ても、3月に大きく拡大し、その後は低下しているものの、まだ完全には元の水準に戻っていません。

つまり、クレジットスプレッドはピークからは少し落ち着いているものの、完全に正常化したわけではないという状況があります。

米国の金利上昇を牽引する「4つのD」

今回の米国の金利上昇については、よく言われる「4つのD」が背景にあると見ています。

簡単に言えば、いわゆるRスター(自然利子率)が上昇、すなわち実質金利がスライドしているのではないかということです。

ここでいう1つ目のDは「デジタル(Digital)」です。AIを支えるハイパースケーラーによるデータセンター投資は、まさにデジタル分野での大きな資金需要です。

2つ目は「ディフェンス(Defense)」です。地政学的な緊張が高まる中で、防衛費の拡大が進んでいます。

3つ目は「ディカーボナイゼーション(Decarbonization)」です。最近はESGという言葉が以前ほど前面に出ることは少なくなっていますが、それでも脱炭素の流れ自体は変わっていません。その意味でも、資金需要は続いています。

4つ目は「ディグローバライゼーション(Deglobalization)」です。グローバリゼーションの中で構築されてきたサプライチェーン(供給網)を再編・再構築する動きです。

もう1つ挙げるとすれば、政府による「ディスセービング(Dissaving)」つまり財政赤字による資金需要です。これを含めると「5つのD」になります。

このような構造的な流れがあり、これまであまり見られなかった資金需要が急速に高まってきています。これはIPOを除いても、世の中全体の流れとして、資金需要が非常に強い状況になっているということです。

供給サイドの変化とインフレ要因の見極め

結局、このようなものは需要と供給で決まります。供給面では、これまで何十年にもわたって過剰貯蓄の時代が続いてきました。しかし、足元ではその供給サイドにも変化が出てきています。そこに強い資金需要がぶつかっていることが、金利上昇の背景にあると見ています。

したがって、短期的な中東情勢を巡って原油価格が高止まりし、インフレ懸念が高まっているから金利が上がっているという話ではありません。

例えば、米国のインフレ連動債であるTIPSを見ると、通常の米10年国債利回りとTIPS利回りの差であるブレークイーブンインフレ率、つまり市場が織り込む期待インフレ率は、むしろ下がっています。

そのため、現在の米国の金利上昇は、単純にインフレ由来のものではないと考えています。

Rスター上昇と債券投資へのヒント

先ほど申し上げたように、Oracleなど一部のハイテク系企業のスプレッドは、ピークアウトしているとはいえ、まだ高止まりしています。ただ、ピークアウトしたこと自体は事実です。

一方で、社債全般で見れば、クレジットスプレッドはタイトニング(縮小)傾向にあります。したがって、今回の金利上昇は、信用リスクの拡大が主因というわけでもないと見ています。

インフレでもなく、クレジットリスクでもないとなれば、残るのはRスター、要は、実質金利そのものが上がっているということです。これは構造的な要因です。

そのため、この流れが続く可能性があると考えると、債券を積極的に買うのは少し難しい面があります。もちろん、長い目で見て高い利回りを享受していくという考え方であれば、債券を買ってもよいと思います。

ただし、価格面ではネガティブです。金利が高止まりすれば、債券価格は弱いままです。金利が大きく低下して、債券価格の上昇を狙えるという話ではありません。もっとも、そもそも債券はキャピタルゲインを狙うようなものではありませんので、その点はそれでよいでしょう。

株式への波及と今後のアセットアロケーション

問題は、そこから株式への影響です。金利上昇が株式市場にどう波及するのかということです。

今回のように、短期的にはFedの利上げ観測のような材料で株式が売られることがあります。ただし、基本的に金利は高止まりしたままです。このような状況に米国株がどこまで耐えられるのかは、今後考えていかなければいけません。

今回のテーマである「金利上昇の背景を理解する」ということは、アセットアロケーション全般に関わる話です。債券をどうするかということにとどまらず、まさにメインである株式をどう考えるかという点で、非常に重要なポイントになってくるだろうと思います。

ご参考にしていただければと思います。