2026年10月期第2四半期決算説明

BRANU、2Q売上高は前年比+40.0%・営業利益+41.4%でいずれも過去最高 支店規模拡大・アップセルの好調が背景

INDEX

名富達也氏(以下、名富):本日は、BRANU株式会社の2026年10月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。 代表取締役の名富です。

本日は、スライドに記載の順序でお伝えします。今回は決算の概況を中心に、トピックスや成長戦略のアップデートを含め、ご説明します。

2026年10月期 第2四半期決算概要

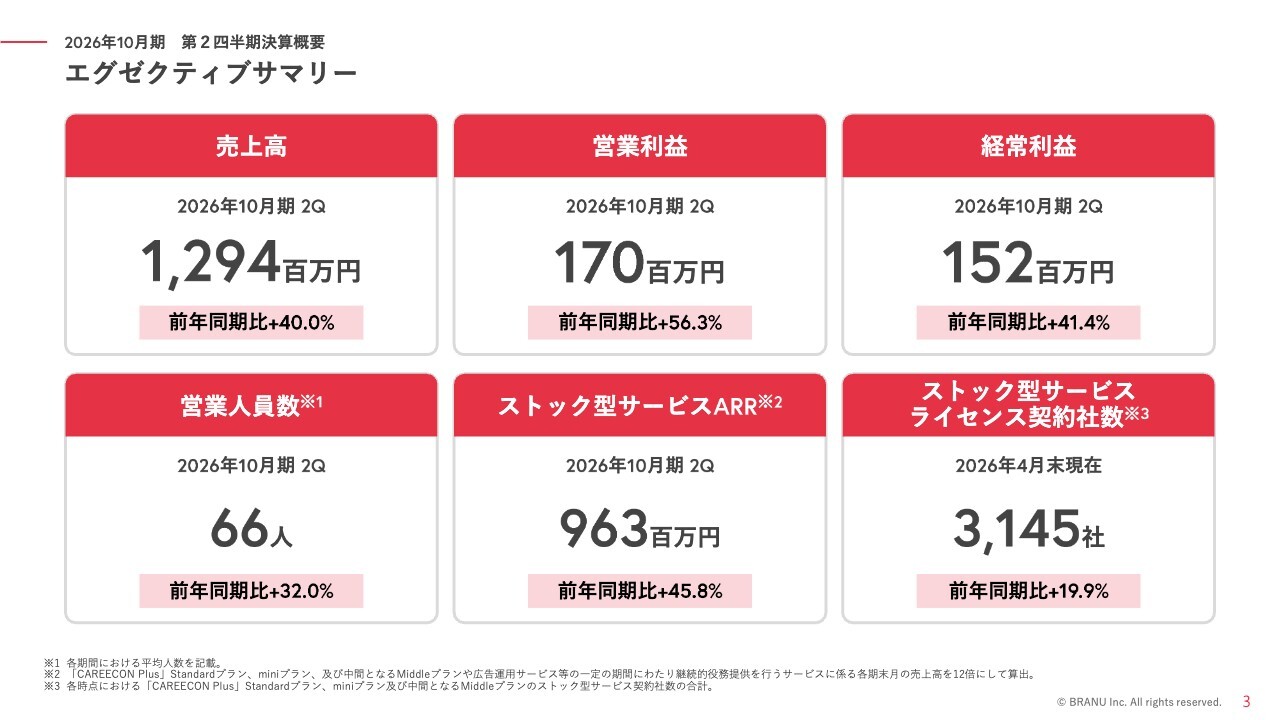

まずは第2四半期の決算概要です。

第2四半期累計期間の決算数値やKPIについては、スライドに記載のとおりとなります。売上高は12億9,400万円で前年同期比40パーセント増、経常利益についても1億5,200万円で41.4パーセント増、その他各種のKPIについても前年同期と比較して大きな成長を達成することができました。

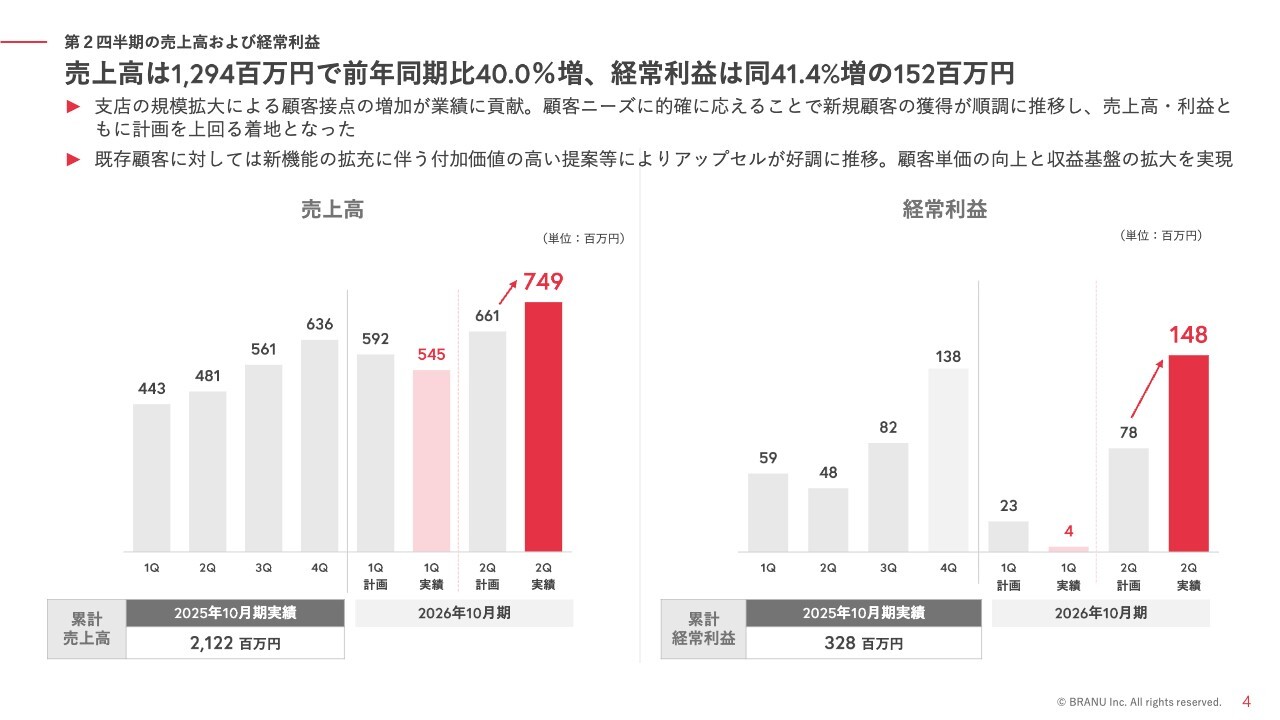

第2四半期の売上高および経常利益

売上高、経常利益の四半期ごとの過年度からの比較推移と2026年の予実対比はスライドに記載の表のとおりです。

当期の第1四半期は、売上高、経常利益ともに未達の結果となりましたが、第2四半期の3ヶ月間でそのビハインド分をキャッチアップし、達成となりました。

第2四半期累計では、計画対比で売上高103パーセント、経常利益は150パーセントとなり、いずれの指標も四半期での最高数値となっています。

支店拡大に加え、既存顧客への提案強化やアップセルの進展が、業績拡大に寄与していますが、これらの要因については後ほど、詳細をご説明します。

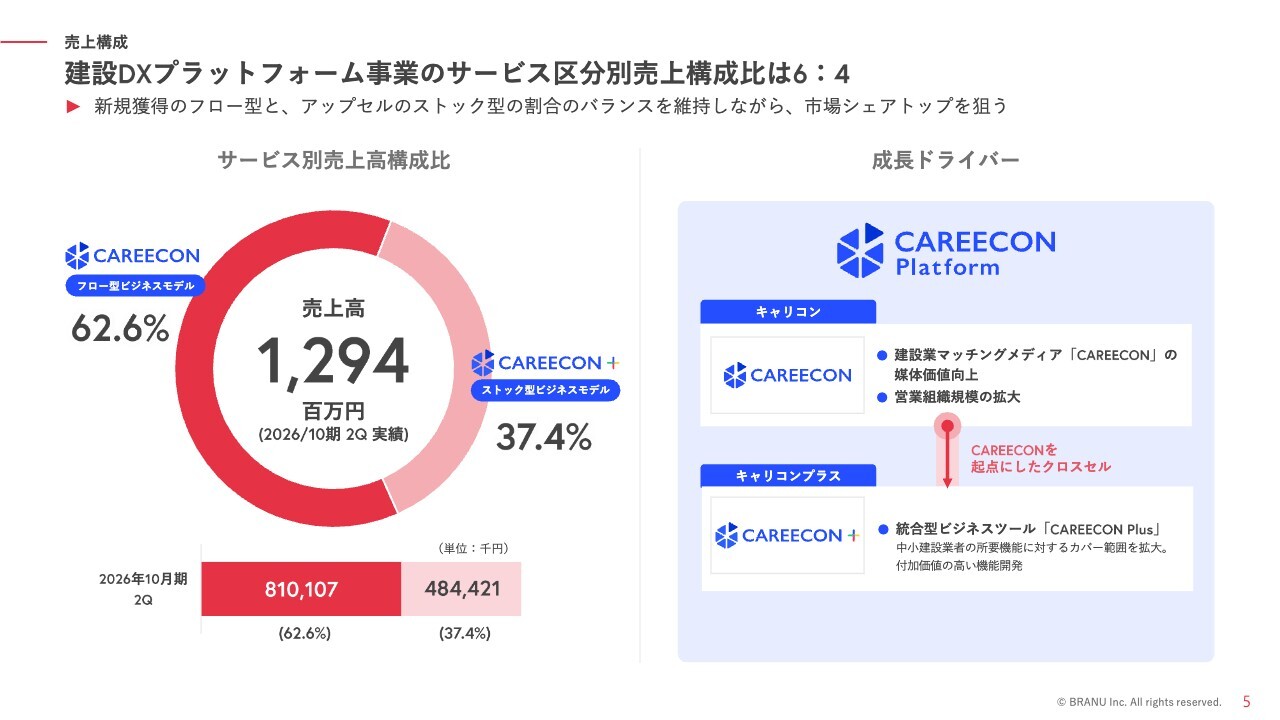

売上構成

マッチングメディア「CAREECON」のフロー型収益と、統合型ビジネスSaaS「CAREECON Plus」のストック型収益の売上構成比は、ここ数年6:4となっていますが、半期6ヶ月間の累計については、特にフロー型収益の販売が飛躍的に伸びたことで、62.6パーセントとややフロー型の構成比が大きくなる結果となりました。

フロー型の「CAREECON」は、マッチングメディアの媒体価値向上や営業組織規模の拡大が収益拡大のキーファクターになり、新規契約が伸びた結果となります。

ストック型の「CAREECON Plus」は、キーファクターである各機能の開発が順調に進んでいますが、アップセルが主体となるため、契約数の伸びはやや遅れて比例してきます。

この6ヶ月間では、これらキーファクターにしっかりと投資を行い、その結果が想定より早く現れてきているものとご理解いただければと存じます。

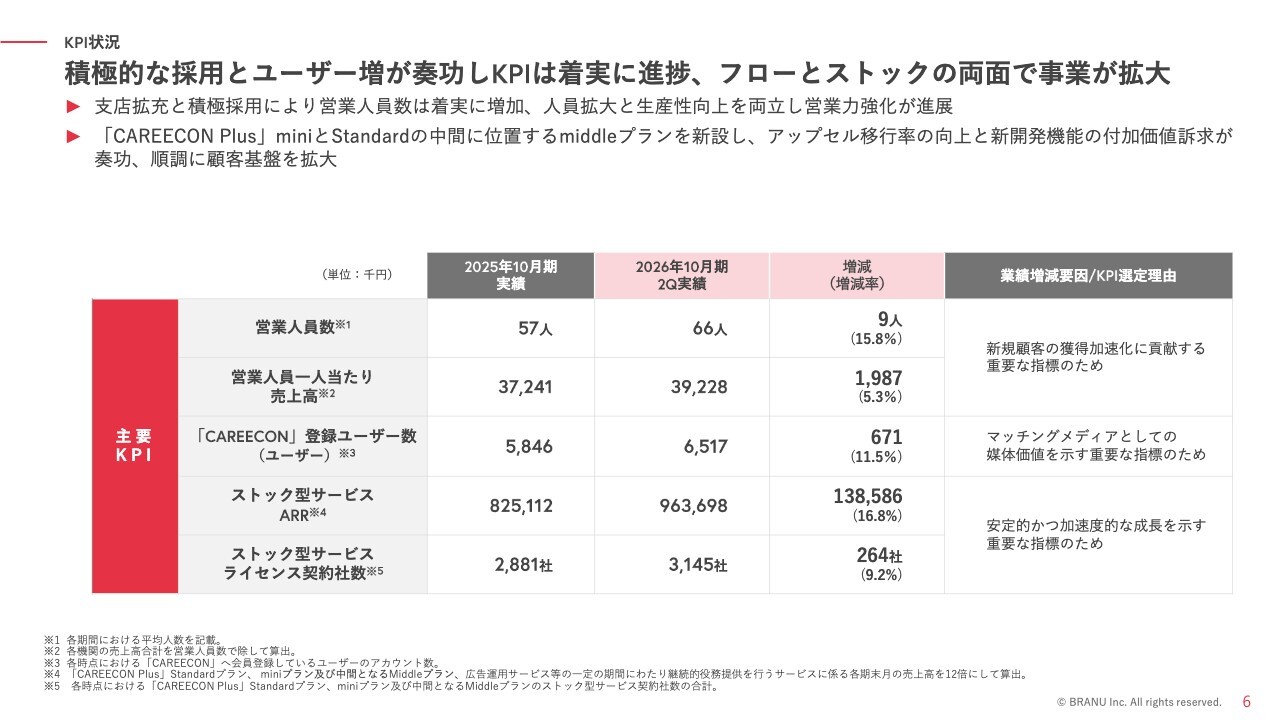

KPI状況

当社の重視するKPIについて、前年度末との比較はスライドに記載の表のとおりです。いずれの指標についても数字を伸ばすことができています。

営業人員数は、支店の現地採用をはじめ9名の増加となり、下期からは4月に採用した新卒の本格稼働も控えています。

営業人員1人あたりの売上高も、AI活用をはじめ営業生産性を向上させた結果、5.3パーセントの増加となりました。

プロダクトのKPIについては推移とともに次のページより詳細を説明していきます。

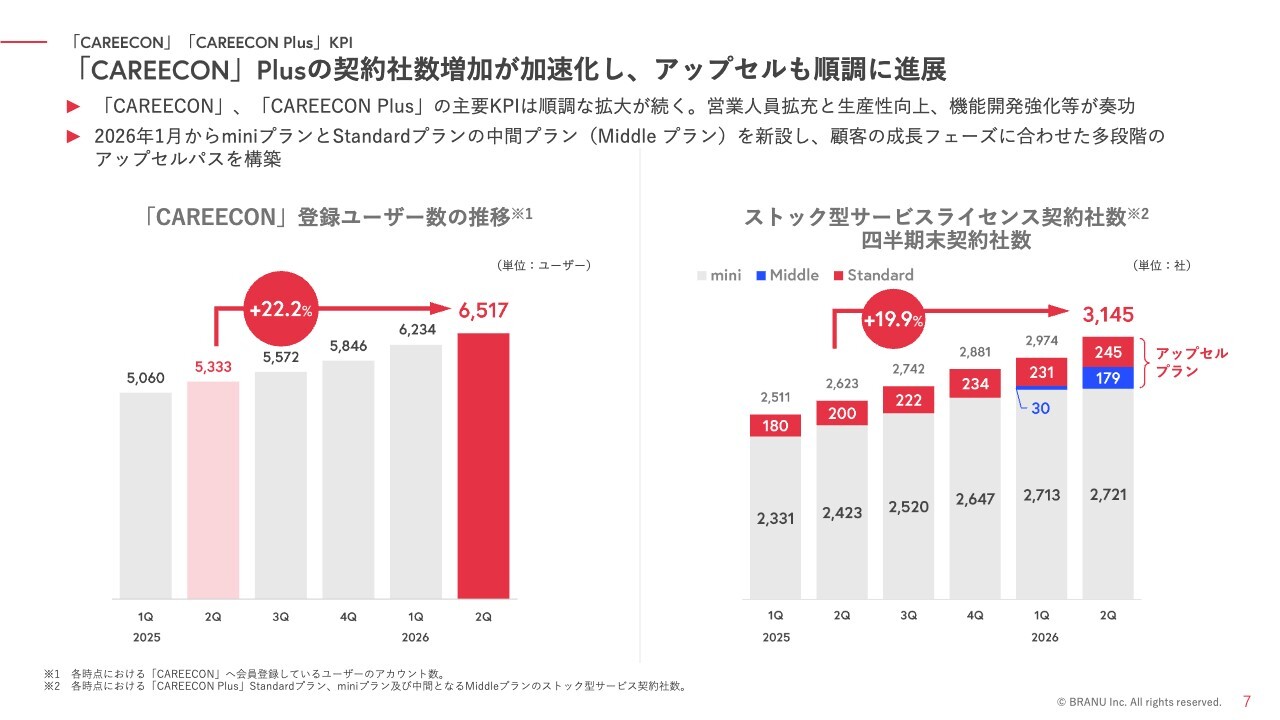

「CAREECON」「CAREECON Plus」 KPI

「CAREECON」登録ユーザー数は前年同期比で22.2パーセント増加し6,517ユーザーとなりました。「CAREECON」登録ユーザーの増加は、協力会社のマッチングの機会増加につながり、ひいてはフロー商材の新規契約の受注率増加につながっていきます。

ナフサショック鎮静により、止まっていた需要が一時的に爆発しましたが、このユーザー数の着実な増加もこの第2四半期の売上拡大の要因の一つとなっています。

SaaSの契約社数は前年同期比で19.9パーセント増加し3,145社となりました。スライドはプラン別に色分けしており、この第2四半期末では、miniプランが2,721社、Middleプランが179社、Standardプランが245社の内訳となっています。

1月から提供を開始したMiddleプランへのminiプランからの移行が想定を上回るペースで進展し、miniの新規増加とMiddleへのアップセルがほぼ同数に近いかたちとなりました。

Middleプランの提供を開始した時点では、Standardプランの導入が難しい場合に、次善のプランでMiddleプランの導入を提案する方針でした。しかし、このようにMiddleプランへの順調なアップセルが見込めることが判明してきているため、StandardとMiddleを顧客のニーズに応じて柔軟かつ早期に提供し、それらアップセルプランへの移行率や、ARPUを高めていくことがより早期の成長につながっていくものと考え直しました。

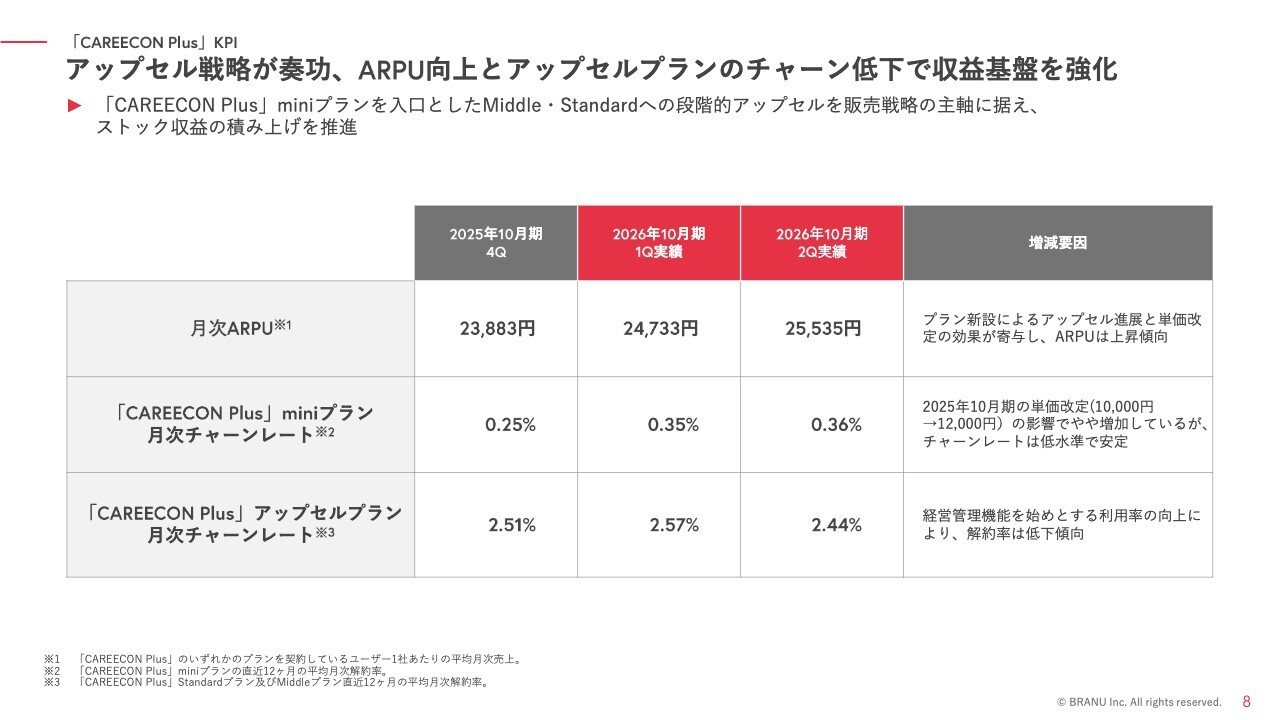

「CAREECON Plus」KPI

この第2四半期より新たに、SaaSであるCAREECON Plusの「月次ARPU」「月次チャーン(解約)レート」のKPIを追加して開示しています。

先ほど申し上げたとおり、Middleプラン含めストック型サービス全体のARPUを上げる販売戦略へと舵を切るため、ARPUは非常に重要な指標となります。

スライドの表に記載したとおり「月次ARPU」はこの半年で徐々に増加しており、第2四半期では25,535円となっています。アップセルプランの構成割合が増えるにつれ、今後も上昇していくものと見込まれます。

チャーンレートもSaaSでは重要な指標であり、アップセルプランの提供実績が積み重なって、比率データとして開示できる水準となりましたので開示する判断に至りました。

miniプランのチャーンレートは、ここ数年ずっと0.25パーセント前後で推移していましたが、前年度の値上げの影響で0.36パーセントへとわずかに増加しています。ただし、値上げによる収益拡大がチャーンの増加による収益減少を大幅に上回るため、問題となるような増加とは捉えていません。

アップセルプランのチャーンレートは低下傾向にあります。経営データなど、一度利用を開始すると解約が難しくなるような機能のユーザー利用率が上がったことが要因と分析しています。

今後も当社プロダクトが独自に保有するデータをAIに食わせることで、建設業特化型のエージェンティックAI化を進め、自動化によりチャーンレートを低下させていく方針です。

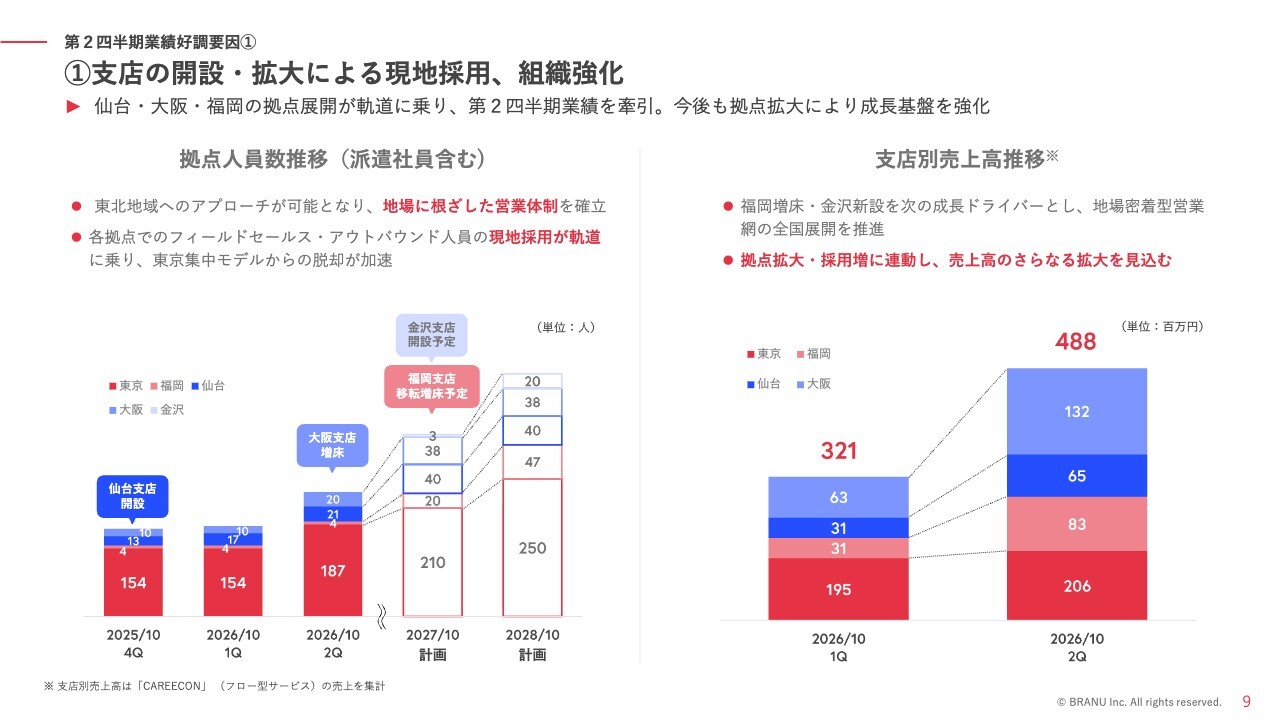

第2四半期業績好調要因①

業績好調の要因は大きく3つあると分析しています。

まず1点目が支店の開設や拡大により現地採用による組織拡大が可能となり、支店売上が大きく向上したことが挙げられます。スライド左側のグラフが人数の各四半期末日の推移、右のグラフが第1四半期、第2四半期の支店別売上の比較となります。

仙台支店を昨年9月に開設、大阪支店を今年の2月に3倍収容のキャパシティへ増床しています。これにより、現地においてフィールドセールスや、インサイドセールスの採用マーケットを拡大することが可能となり、採用が加速化しました。

結果として、この第2四半期は大阪支店、福岡支店、仙台支店がいずれも第1四半期に比較して2倍以上の売上を計上しました。

来期2027年10月期には、福岡支店の移転による大幅な増床、金沢支店の開設が控えており、日本全国を網羅する販売体制を構築し、さらなる収益基盤を拡充していきます。

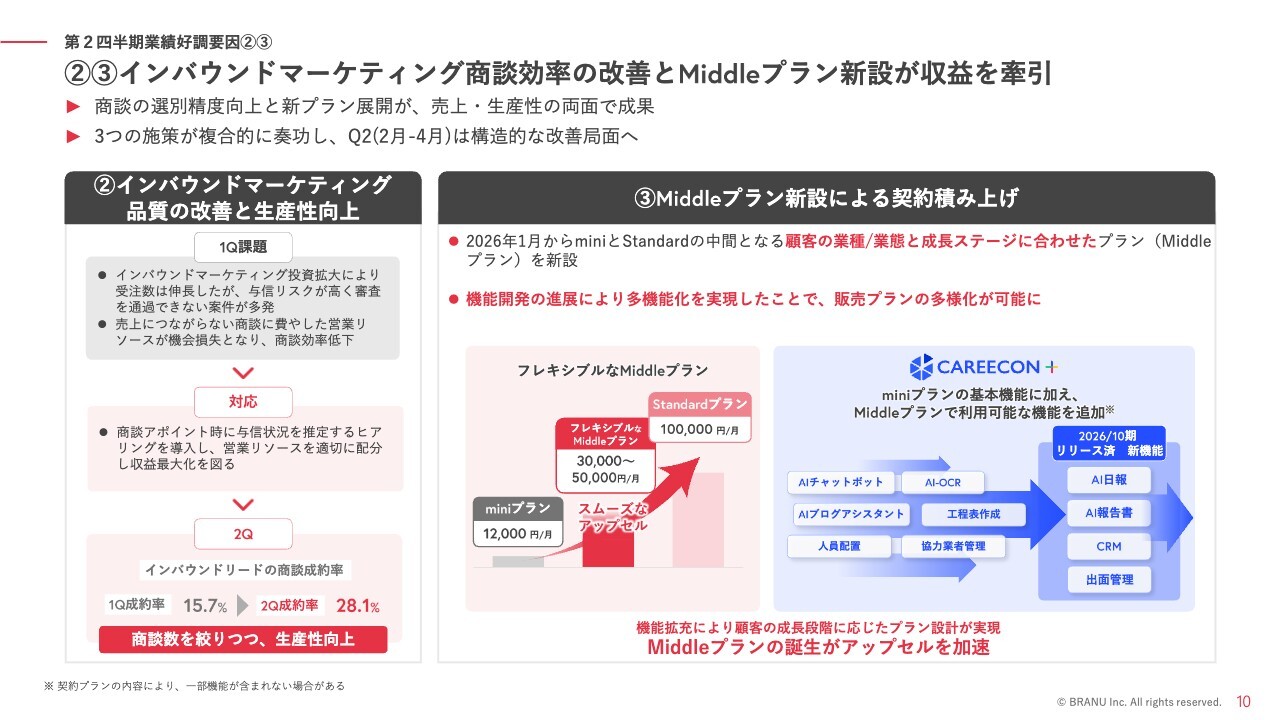

第2四半期業績好調要因②③

2点目の要因は、第1四半期に課題となったインバウンドマーケティングの品質の改善とそれによる生産性の向上です。

第1四半期では、インバウンドマーケティング投資拡大により受注数は伸長したものの、与信リスクが高く審査を通過できない案件が多発しました。これにより、売上につながらない商談に費やした営業リソースが機会損失となり、商談効率が低下しました。

この課題について、第1四半期中にアポイント取得段階の詳細ヒアリングを行うことで改善し、与信リスクを改善した上で成約率を第1四半期の15.7パーセントから第2四半期の28.1パーセントへと向上させました。

3点目の要因は、先ほどプラン別の内訳で示したとおり、第4四半期末で179件まで増えてきているMiddleプラン新設による契約の積み上げです。Middleプランを提供可能としたのは、スライドに記載したように半年間でリリースした機能を拡充できたからであり、従来行ってきた開発投資の成果の一部となります。

これら3つの施策が複合的に奏功し、第2四半期は構造的な収益基盤の改善を成し遂げることができました。

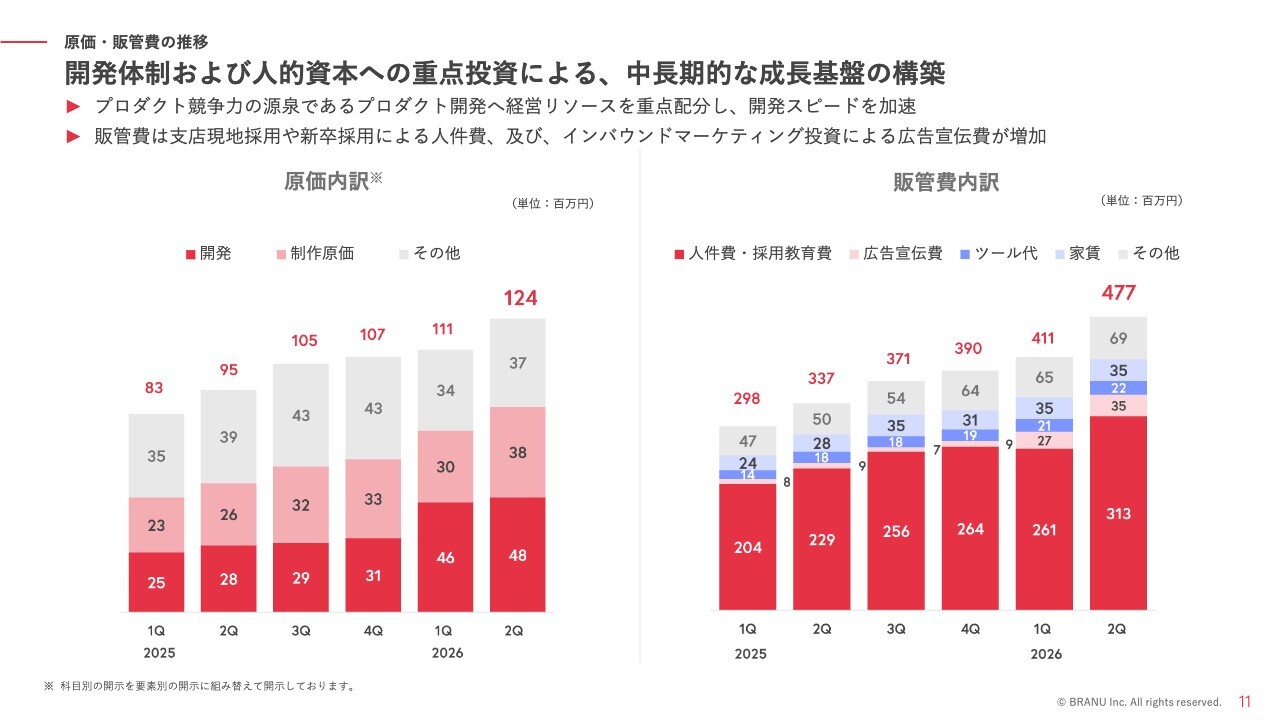

原価・販管費の推移

決算概要の最後となりますが、原価・販管費の推移について説明します。売上高の増加に伴い、原価および販管費ともに人件費を中心に増加させています。

原価は、スライド一番下の濃い赤部分、プロダクト競争力の源泉であるプロダクト企画やエンジニア採用と外注開発へ経営リソースを重点配分し、開発スピードを加速させています。

販管費は、一番下の濃い赤部分、支店の現地採用や新卒採用による人件費、および下から2番目のインバウンドマーケティング投資による広告宣伝費が増加しています。

いずれも将来の成長に必要な先行投資であり、短期利益だけでなく、並行して将来収益の最大化を見据えた配分を行っています。

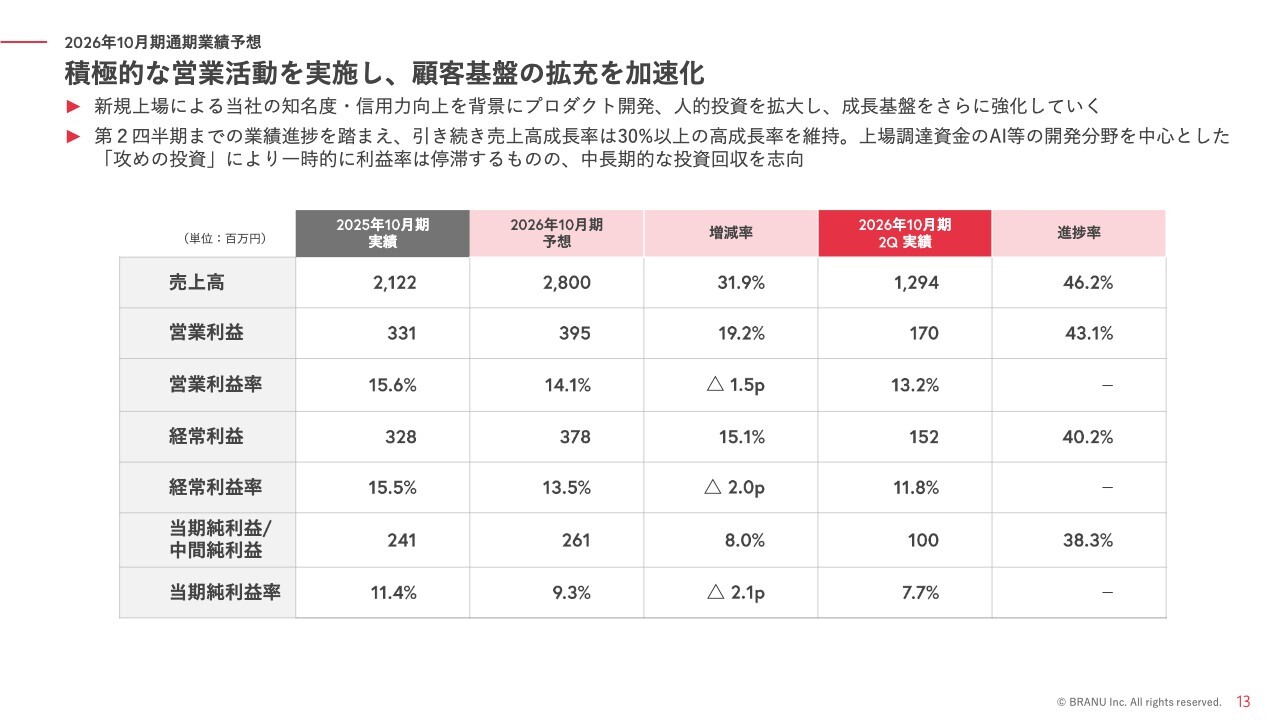

2026年10月期通期業績予想

続いて2026年10月期の業績予想に移ります。第2四半期までの進捗を踏まえ、今期はどのような着地イメージを見ているのかをご説明します。

2026年10月期通期の業績予想公表値は売上高28億円、経常利益は3億7,800万円です。第2四半期累計での進捗率は、売上高46.2パーセント、経常利益40.2パーセントと、いずれも50パーセントに満たないものの、当社の収益構造上、下期に大きく売上が計上される構造であり、計画を上回る進捗となっています。

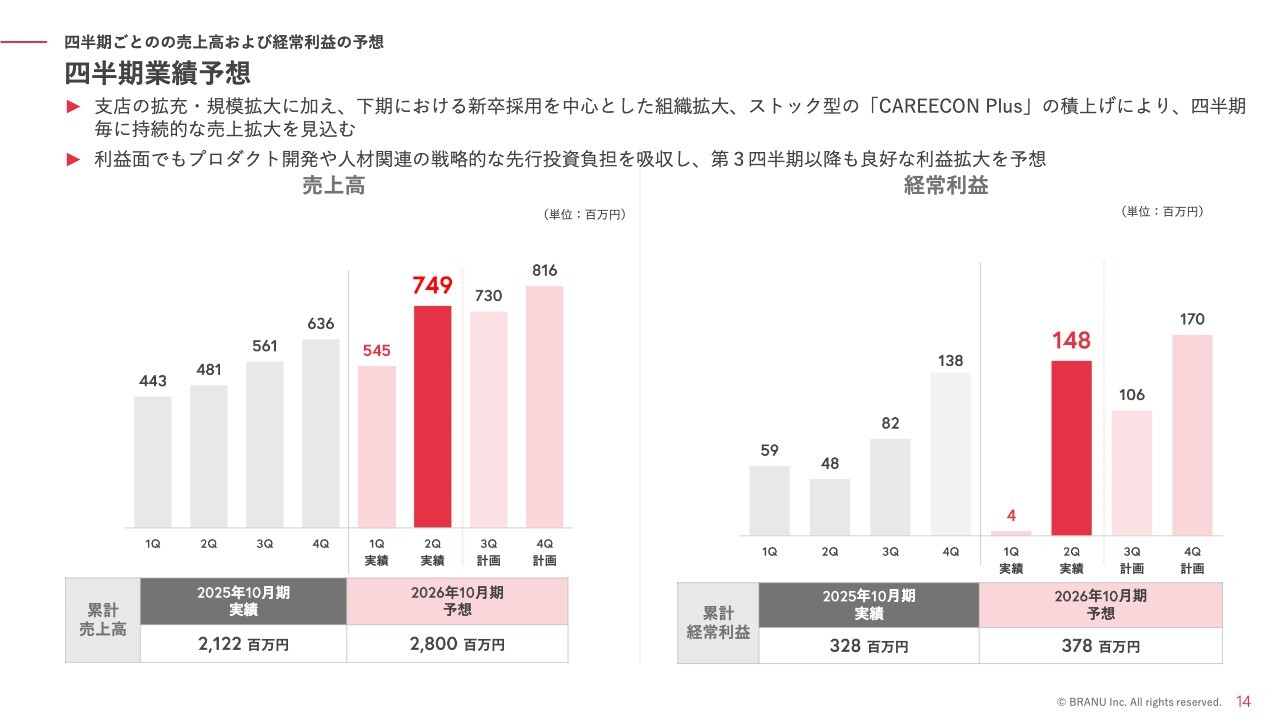

四半期ごとの売上高および経常利益の予想

売上高、経常利益について、第2四半期までの四半期ごとの実績と第3四半期、第4四半期の計画を示すとグラフのとおりとなります。

前ページで示したとおり、進捗率は50パーセントに達していないものの第2四半期3ヶ月間の業績は、その水準を下期に継続すれば通期計画に届くレベルのものです。

第2四半期の好業績の要因、例えば支店における採用は、まだ支店キャパシティもあり今後の開設も続いていくためさらに伸長させていけるものです。「CAREECON Plus」もStandardプラン、Middleプランの増加でARPUや顧客数を拡大させていけると見込んでいます。

当然、第2四半期と同水準を継続することに満足せず、下期6ヶ月ではさらに業績を伸ばしていく施策を打っていきますので、通期業績予想は十分に達成していけるものと判断しています。

また、この第1四半期から第2四半期への成長を加味すれば、通期業績予想を大きく上回ることもあり得ますが、業績予想の修正については確度が上がったタイミングを適切に見極め、公表の有無を判断していきたいと考えています。

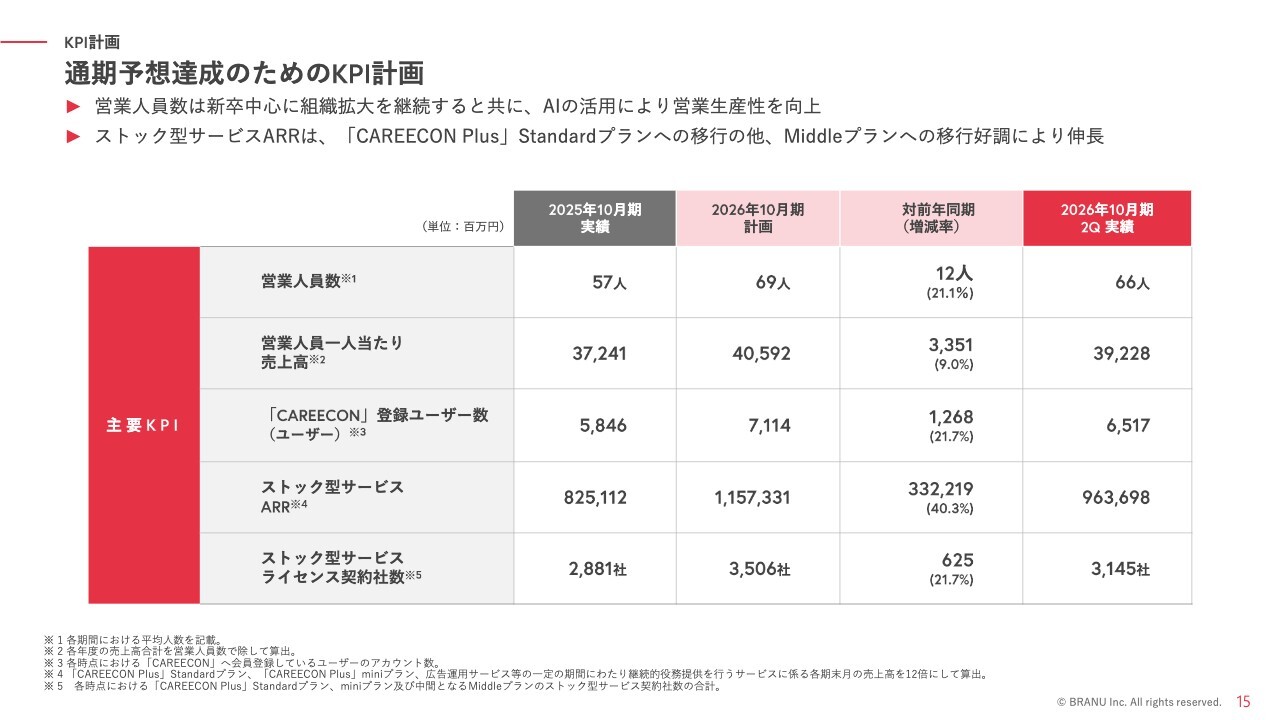

KPI計画

主要KPIについても、第2四半期までの進捗は通期達成に向け、計画以上の進捗を示しています。

通期では、営業人員は69名まで増員し、AI活用によって生産性向上も図ります。また、SaaSのARRは前年比40.3パーセント増を計画しており、ライセンス数と単価の両面から成長を加速させる方針です。

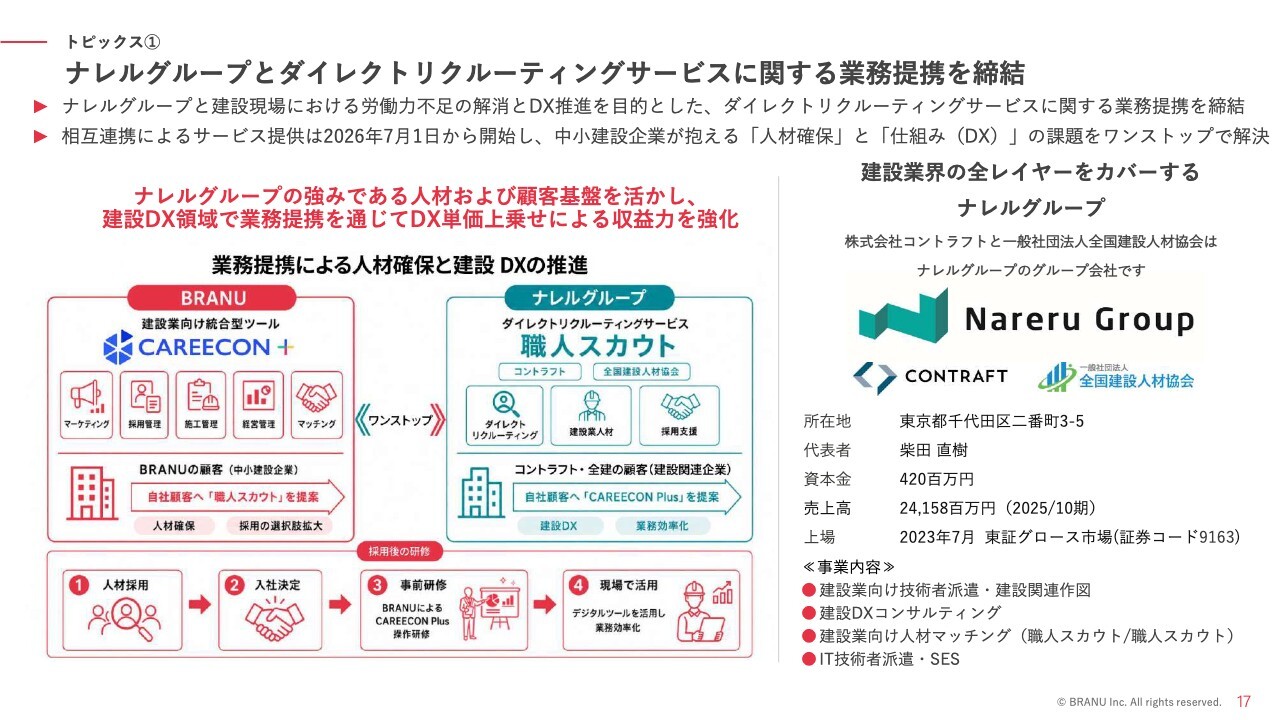

トピックス①

続いて直近のトピックスを3点紹介します。まず1点目は株式会社ナレルグループとの業務提携です。

ナレルグループは、東証グロース上場企業であり、建設業向けの人材に関するサービスを扱う企業グループです。日本で数少ない職業安定法等で原則的に禁止される建設業務への有料職業紹介や人材派遣を許可された法人です。

そのナレルグループと当社は、建設現場における労働力不足の解消とDX推進を目的とした、人材紹介に関する業務提携を締結しました。

業務提携の具体的な内容として、当社およびナレルグループそれぞれの既存顧客へ相互送客を通じて、販売拡大を図ります。また、職人スカウトを利用して人材採用に至った場合には、当社のSaaSを事前研修することで、派遣先での「CAREECON Plus」導入の足掛かりとします。

相互連携によるサービス提供は2026年7月1日から開始し、中小建設企業が抱える「人材確保」と「AI/DX」の課題をワンストップで解決していきます。

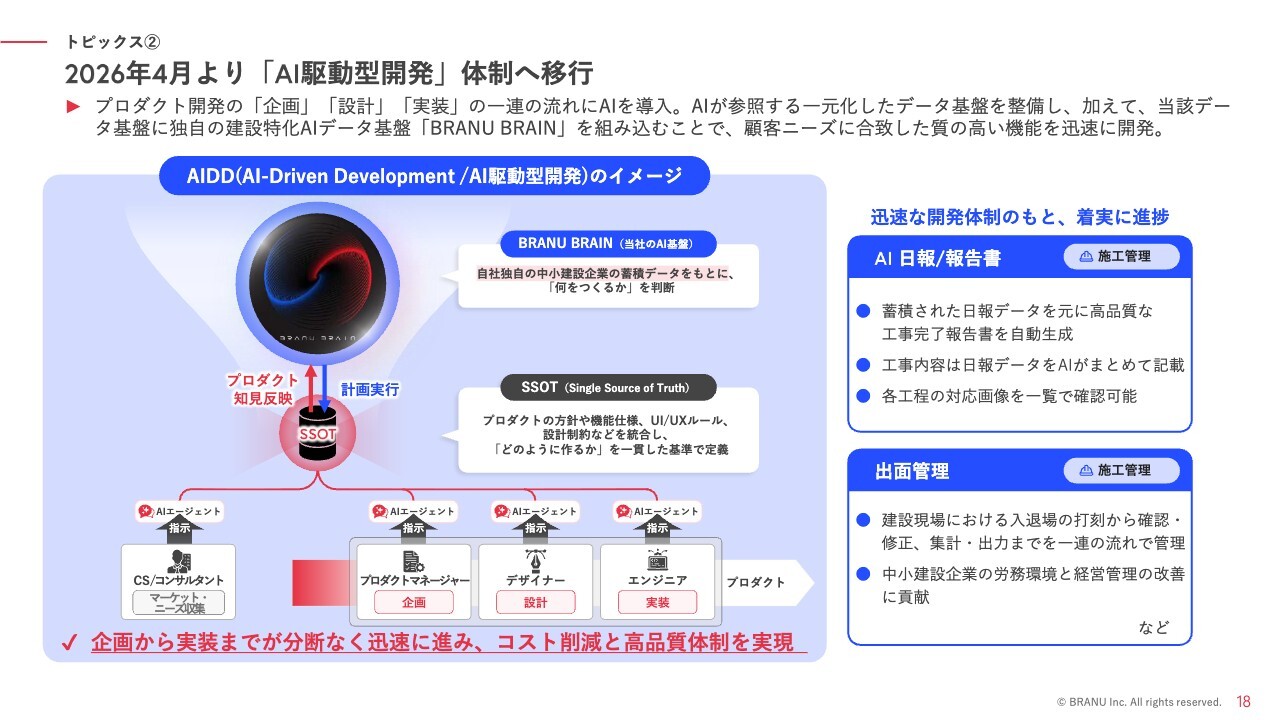

トピックス②

2点目は、2026年4月より移行した開発体制である「AI駆動型開発」についてです。

AI駆動型開発とは生成AIを単なる補助ツールではなく、企画から実装、テストに至るプロダクト開発プロセス全般のパートナーとして組み込む手法を言います。AI駆動型開発を実施することでプロダクト開発の生産性をおよそ2倍まで向上させることが見込まれています。今後は少数精鋭体制も視野に入れています。

AI駆動開発自体を導入する企業は大手を中心に出てきていますが、当社はそれだけでなく、当社独自のAIデータ基盤である「BRANU BRAIN」と組み合わせることで、「何をつくるか」の部分でも質の高い企画をAIから導きだすことに成功しています。

生産性の向上と、高品質体制の同時実現により、爆速的な開発スピードとプロダクトの進化を実現していきたいと思います。

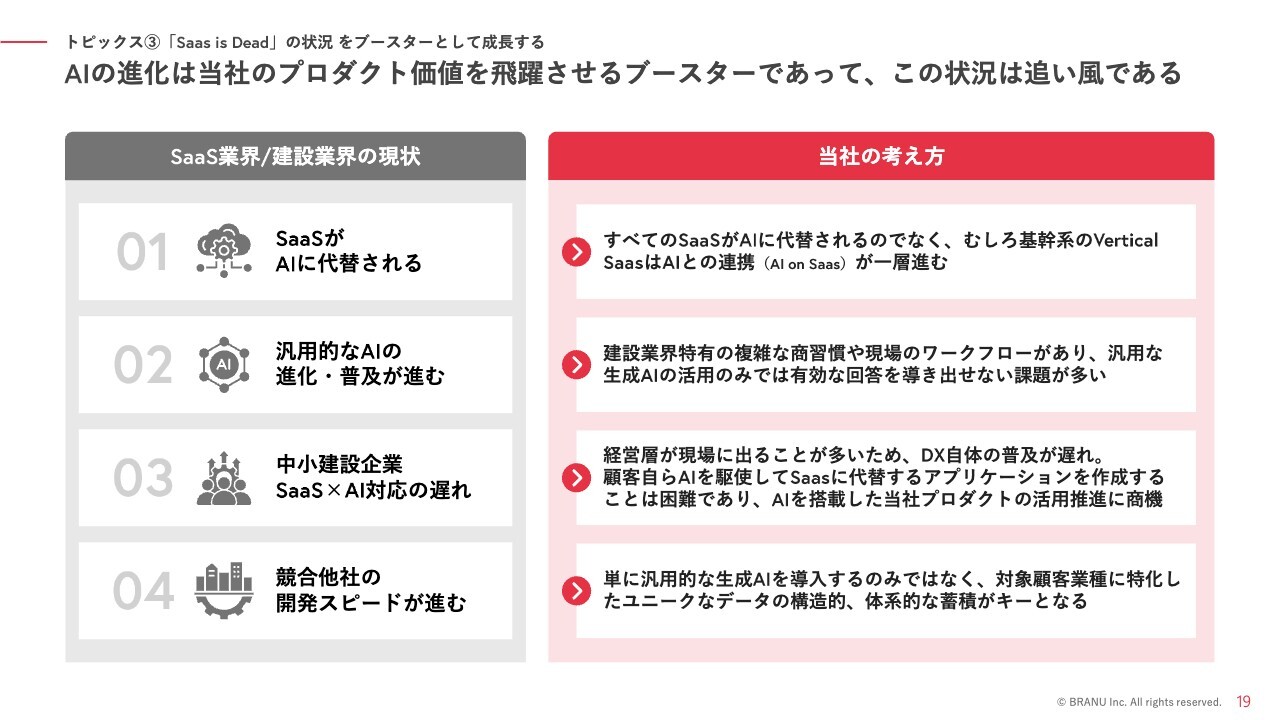

トピックス③「SaaS is Dead」の状況をブースターとして成長する

3点目は、いわゆる「SaaS is Dead」の状況についてです。第1四半期の決算説明資料にも記載していますが、さらにアップデートした内容を本日この場でご説明します。

AIの進化を脅威と捉える見方もありますが、当社はこれを脅威ではなく追い風と捉えています。

建設業界のように業務が複雑で業界特化データが重要な領域では、「Vertical SaaSとAIの融合=AI on SaaS」こそが価値を生むと考えています。一般的な生成AIをプロダクトに搭載したのみでは、有用な回答やソリューションを引き出すことは難しく、今後はいかに建設業に特化したユニークなデータの構造的、体系的な蓄積がキーとなっていきます。

この点において、当社は6,000社を超えるユーザーのネットワークそして体系的なデータを保有しているため、これらのデータをプロダクトへ向けて有効活用していきます。「AIによって我々のSaaSは死ぬのではない、AIによって我々のSaaSは進化する」、そう考えています。

AI is accelerating SaaS.

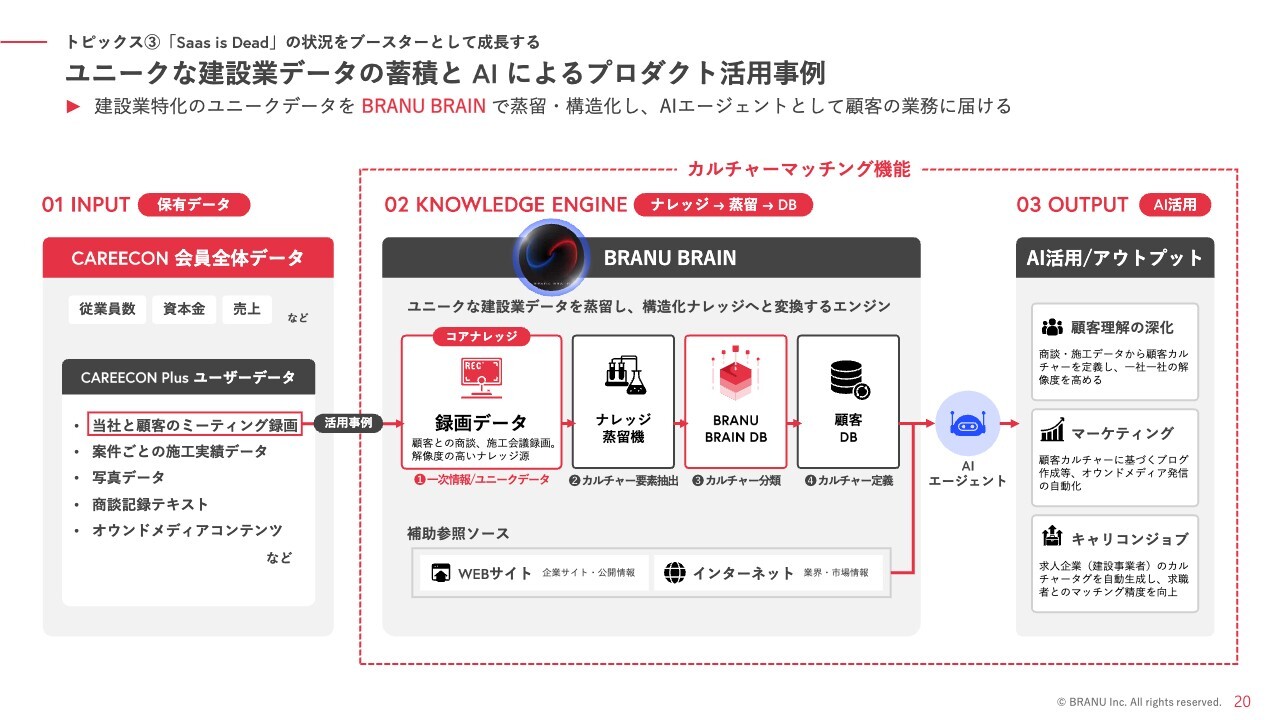

トピックス③「SaaS is Dead」の状況をブースターとして成長する

当社が保有する建設業のデータやプロダクトにおけるAI活用事例について紹介します。

当社は、6,000社以上のユーザーの経営データ、そのユーザーの案件ごとの施工データや現場写真データ、コンサルタントによるミーティング動画や商談記録テキスト、Webコンテンツなどのデータを保有しています。

これらのデータをAIに連携することで、当社しか導き得ない建設業向けのソリューションを得ることが可能となり、唯一無二の当社の競争優位の源泉としています。

AIエージェントによる各機能の自動化はもちろんですが、一例を挙げると、カルチャーマッチングという文脈で、データから顧客の企業カルチャーや趣向性を分析、分類し、潜在顧客や求職者に向けたミスマッチを防いだ質の高いマーケティングを実現しています。事実、そのAI機能を使うことで集客効果が7倍になった事例なども登場してきています。

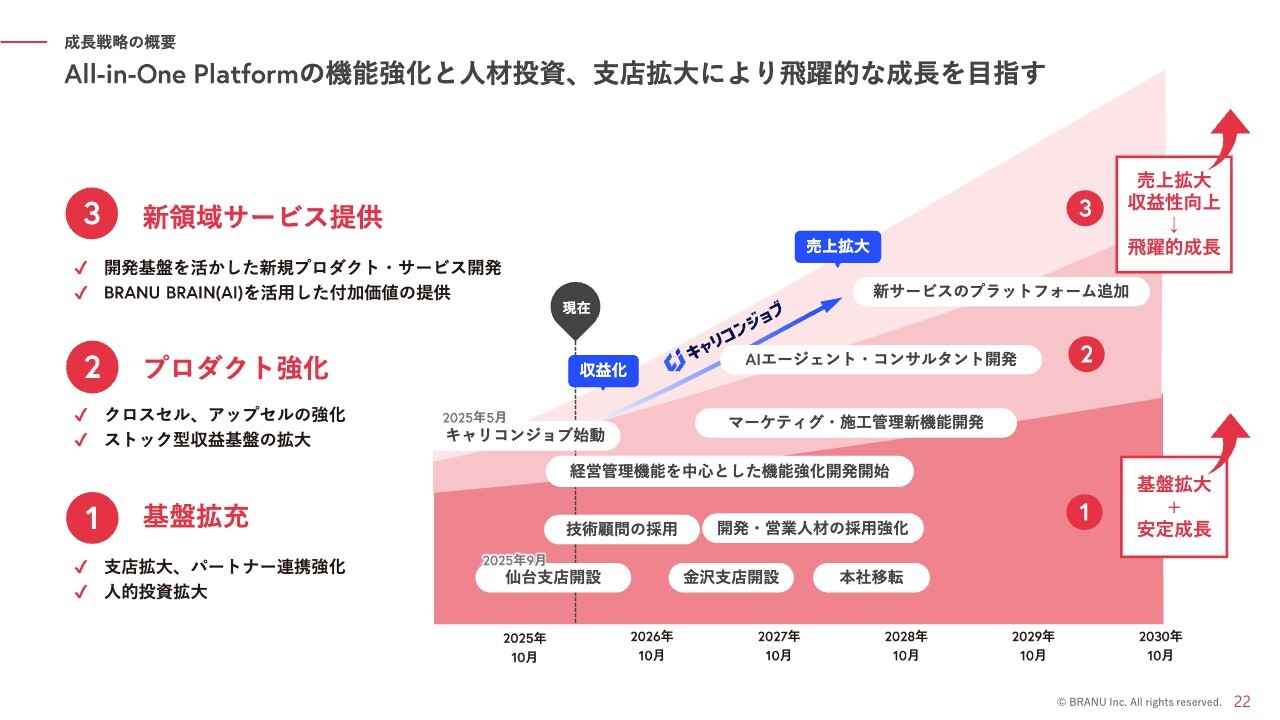

成長戦略の概要

ここから成長戦略のアップデートに進みます。今後の成長戦略の骨子は変わらず、「基盤拡充」「プロダクト強化」「新領域サービス提供」の3つとなりますが、それぞれの中身についてこの半期経過での進捗があります。

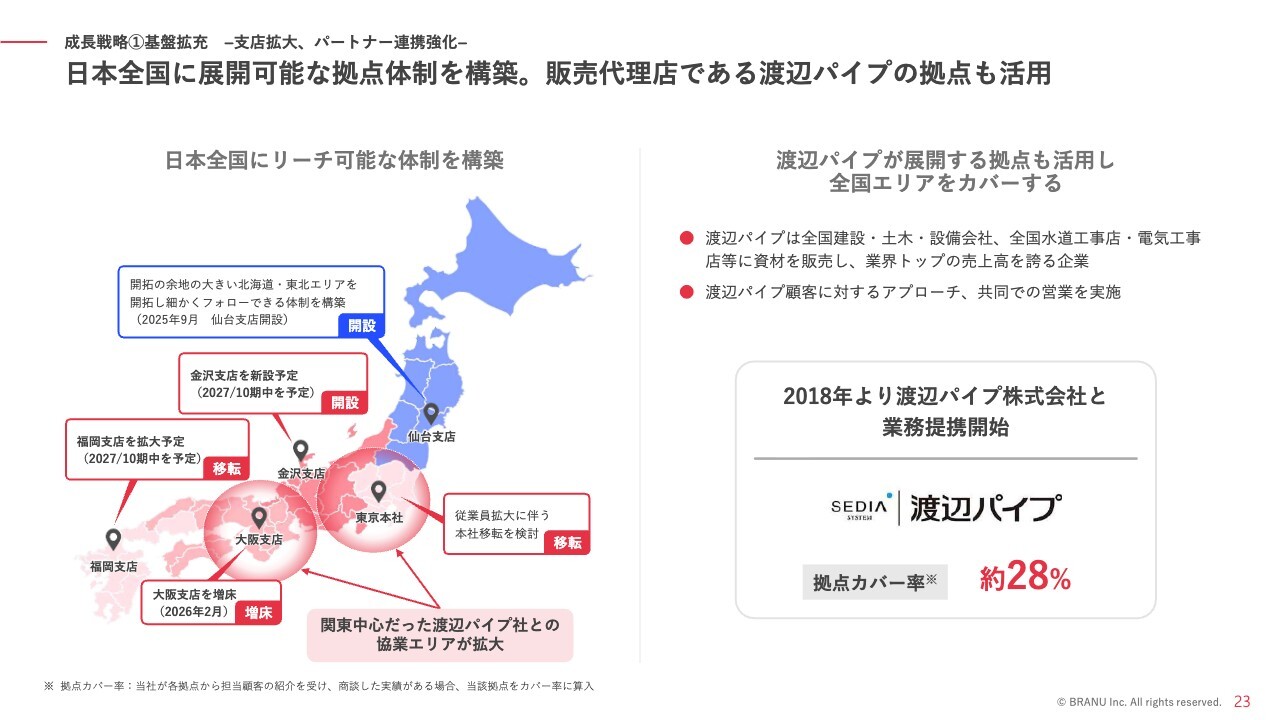

成長戦略①基盤拡充 -支店拡大、パートナー連携強化

まず1点目の基盤拡充、つまりは支店拡大、パートナー連携の強化についてです。

中小建設事業者への接点の創出は、Face to Faceでのコミュニケーションが必須となります。当社にはリーチできていない、もしくはリーチの薄い地域が残っており、日本全国にリーチができるように支店展開と組織の拡充を行っていきます。

具体的な計画としては、先ほど決算概要のパートでご説明したとおり、この第2四半期では大阪支店で3倍のキャパシティへの増床を行いました。2027年10月期中に、福岡支店を現在の6名規模から50名規模にするため移転し、金沢支店を45名規模で開設していく計画です。

また、建材卸の国内最大手である渡辺パイプ社との業務提携を行ったことで、代理店販売も重要な収益ラインに育ってきています。

今後は当社がどれだけ渡辺パイプ社の営業拠点を担当できるかが重要になるため、引き続きカバー範囲を拡充する方針です。前年度末に20パーセントであった拠点カバー率は、第2四半期においては28パーセントまで拡大させています。

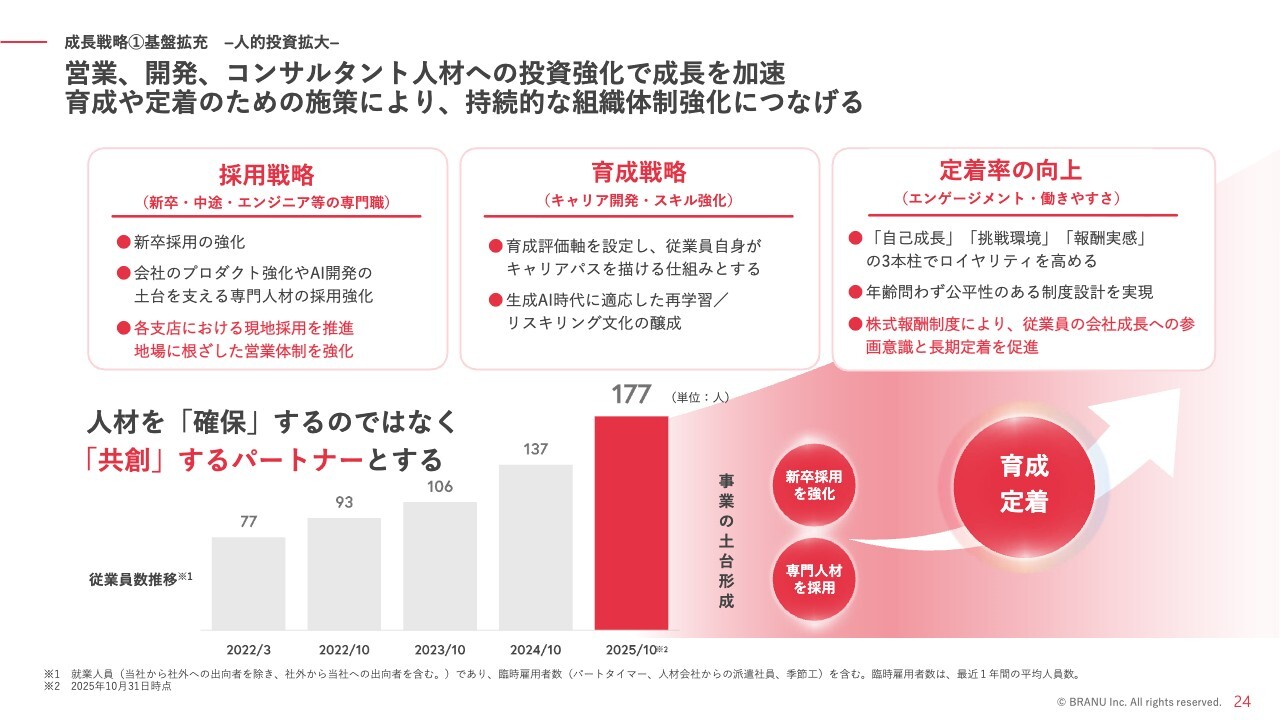

成長戦略①基盤拡充 -人的投資拡大-

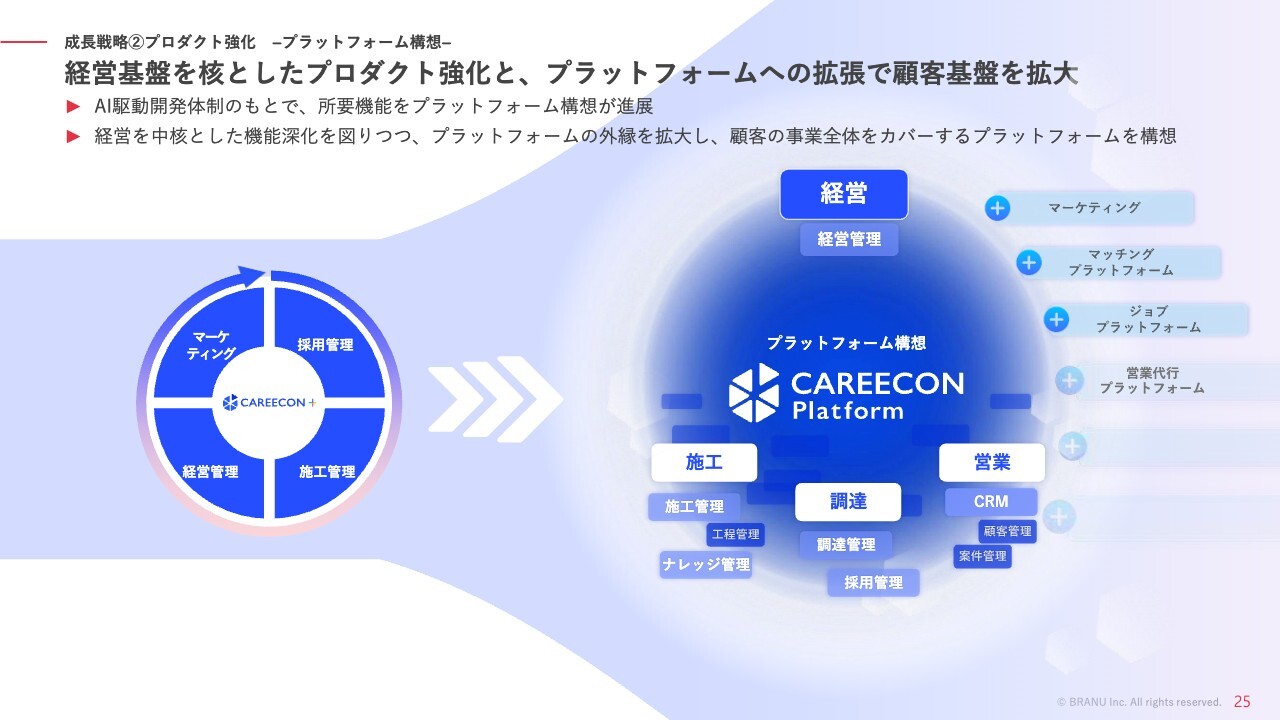

当社は2019年にDXプラットフォーム構想を公表して以降、「CAREECON Plus」の開発により、プラットフォーム化を進展してきました。

CPOの採用やAI駆動型開発により、当年度に入ってプラットフォームはさらなるスピードで進化しています。従来のマーケティング、施工管理、経営管理をベースに、直近ではCRMの機能や施工分野のスキル・ナレッジ管理、採用などのHR領域をカバーするジョブプラットフォームを追加しています。

プラットフォームの意味するところは、「CAREECON Platform」を利用さえすれば、中小建設企業の経営の大半をカバーできる土台であるということです。今後も顧客が本業のみにフォーカスできるように、中小建設企業のバックヤードを支え続けていきます。

成長戦略②プロダクト強化 -プラットフォーム構想-

その実現のためには、開発投資を重点的に行っていく必要があります。具体的にはプロダクトマネージャーやAIエンジニアの採用を強化し、体制を構築することを重点的に行っています。

2030年までの主な開発ロードマップはスライドに記載のとおりで、市場需要の高い機能から優先的にリリースを行っていきます。中小建設企業の経営を支えるプラットフォームとしての機能を充実させ、ストック型サービスの増加とテイクレート型サービスの開発につなげていきます。

これにより、当社のAll in Oneプラットフォーマーとしての優位性を確たるものとし、非連続な成長を遂げていきたいと考えています。

ご説明は以上となります。本日は、BRANU株式会社2026年10月期第2四半期の決算説明会にご参加をいただき、誠にありがとうございました。引き続き応援のほど、何卒、宜しくお願い申し上げます。

質疑応答:「CAREECON Plus」開発の方向性について

質問者:最近の開発状況についてです。All in One型を志向されていると思いますが、施工管理と経営管理などいくつかあ

新着ログ

「情報・通信業」のログ