ログミーFinance×日本金融経済研究所共催 IR担当者向けセミナー

1年で株価10倍に急上昇した企業は何をした?東証改革で変化する「評価されるIR」と資本コスト経営

スピーカー名

日本金融経済研究所 代表理事 馬渕磨理子 氏

日本金融経済研究所 理事 副代表(FiNX株式会社 代表取締役) 後藤敏仁 氏

日本金融経済研究所 理事(株式会社うるる 執行役員) 近藤浩計 氏

ログミー株式会社 CRO IRソリューション本部長 富山蔵人

登壇者紹介

後藤敏仁氏(以下、後藤):みなさま、こんばんは。日本金融経済研究所理事、副代表の後藤です。ふだんはFiNX代表取締役として、IRのご支援などを行っています。

本日はログミーFinanceと日本金融経済研究所の共催セミナーとして、「宣言から実装へ。資本コスト・株価意識経営、4年目の本当の問い」というテーマでお話しします。4月下旬に東京証券取引所(以下、東証)から新たな要請が出されました。そのおさらいも交えてお届けしたいと思います。

最初に登壇者のご紹介も兼ねて、馬渕さんより一言お願いします。

馬渕磨理子氏(以下、馬渕):日本金融経済研究所代表理事の馬渕です。本日はどうぞよろしくお願いします。

「資本コストや株価を意識して経営しましょう」ということで、みなさまも日々、大変ご苦労されていることと思います。私自身もプライム市場上場のイー・ギャランティで社外取締役を務めており、みなさまと同じ現場目線で試行錯誤しながら進めています。

直近の決算発表では、決算説明資料を抜本的に見直しました。また、配当性向を100パーセントに設定し、5パーセントの利回りというかたちで、かなり思い切った還元策を打ち出しました。

本日は、みなさまとともに、資本コストを意識し、株価に寄与できるような経営をどのように実現するかを考えていきたいと思います。どうぞよろしくお願いします。

後藤:続いて、近藤さんお願いします。

近藤浩計氏(以下、近藤):うるるで執行役員を務めている近藤です。本日は日本金融経済研究所の理事として、東証がどのような要請を行っているのか、IRに何が求められているのかなど、このメンバーでお話ししたいと思います。どうぞよろしくお願いします。

後藤:続いて、富山さん、お願いします。

富山蔵人(以下、富山):みなさま、よろしくお願いします。ログミーでCRO IRソリューション本部本部長を務めている富山です。

本日は資本コストと株価を意識した経営を行うという潮流の中で、IR担当者が今後どのように対応していくべきかについて、中盤のセッションで近藤さんとお話ししたいと思います。よろしくお願いします。

Program

後藤:本日は3部構成で進めます。まず、馬渕さんに直近のマーケット動向や市場環境の整理についてお聞きします。その後、東証フォローアップの要点を整理し、最後に事例やケーススタディをお話ししたいと思います。

第1部 市場環境の整理 注目分野

馬渕:冒頭では市況についてお話しします。現在、個人投資家のみなさまが非常に関心を寄せている注目分野はスライドのとおりです。半導体、防衛強化、イラン情勢など、地政学リスクに関係するエネルギー関連に注目が集まっています。

また、消費減税を行うかどうかという議論もあります。政権の中枢にいる方々のお話をうかがうと、このテーマに対する意欲は非常に高いです。そのため、実際に消費減税が実施されることになれば、関連する企業が注目を浴びる可能性があります。

年初からはフィジカルAIが注目されています。AIの頭脳としての技術はアメリカがリードしていますが、身体、つまりロボットの分野においては日本が競争力を持っています。そのため、フィジカルAIは非常に有望と言えます。

レアアースは、少し旬を過ぎたかもしれませんが、中国の問題が表面化すると、再び注目される可能性があると考えています。

直近で非常に注目度が高いのは、蓄電池です。AI半導体関連では電線などさまざまなものが買われてきましたが、「その外側にあるものは何だろうか」と考えると、蓄電池関連にも現在注目が集まっています。

スライド3段目は制度に関する話です。今年はコーポレートガバナンス改革も行われます。さらに、TOPIX改革においては、現在約1,700社ある企業が約1,200社に絞り込まれることになるため、当落線上の企業は株主優待や配当、自社株買いを積極的に行う流れが今年は強まると見ています。

スライドの一番下をご覧ください。そのような動きとは少し距離を置き、ゆっくりと投資をしていきたいと考える個人投資家も多くいらっしゃいます。

そのような投資家は、高配当銘柄や値上げが可能で競争力のある企業、つまりインフレに強い企業に着目しています。また、現物資産への資金流入も見られます。さらに、金利がこれから上昇していく中で、金利上昇による恩恵を受けると期待される銀行にも注目が集まっています。

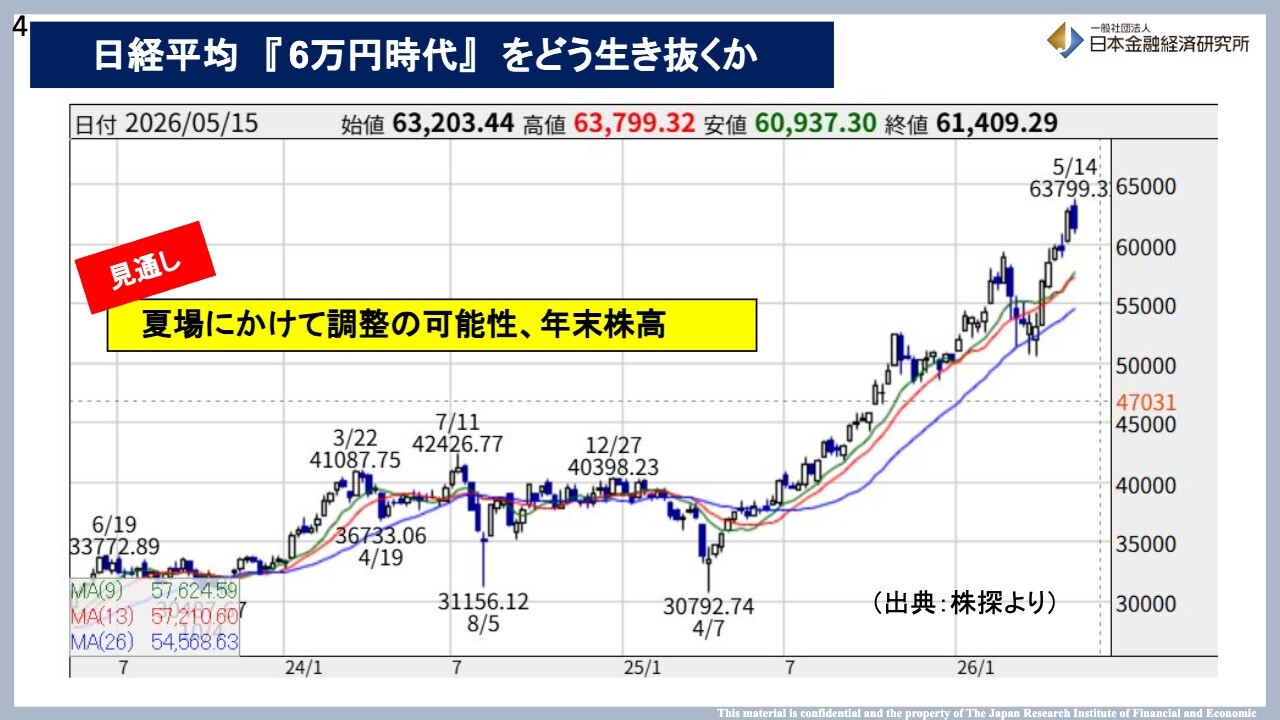

日経平均『6万円時代』をどう生き抜くか

馬渕:スライドは日経平均「6万円時代」の動向を示すチャートです。非常に急ピッチで上昇している印象を受けます。本日は6万円を割り込むようなかたちで、やや調整が見られましたが、いつ調整が起きても不思議ではないと考えています。

マーケットは夏場に調整することがよくあるため、個人的には、その後年末にかけて株高となるというシナリオを想定しています。

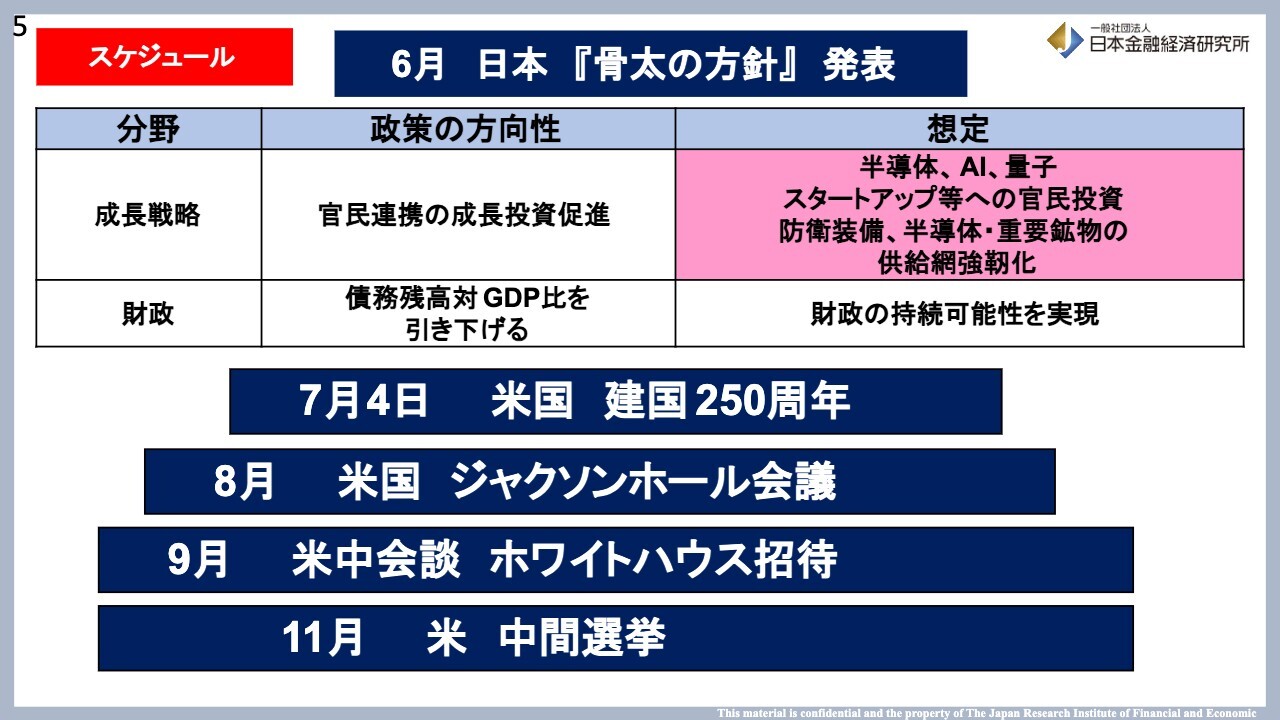

スケジュール

馬渕:スライドはスケジュールを示しています。6月に入ると日本では「骨太の方針」の話が出てきます。これは株式市場に非常に影響を与えるテーマです。

高市総理が打ち出している17項目の成長戦略分野が反映されると考えられますが、この6月には骨太の方針に関連する企業群が注目される可能性があります。

また、毎日のニュースで財政懸念の話をご覧になっていると思います。金利の上昇により借金返済額が増加する懸念や、補正予算を組むことへの懸念もありますが、債務残高対GDP比に関して「借金をしっかり返していくのだ」というメッセージも強く打ち出されると予想されます。

これらが安定しない場合、本日のように株価が調整される可能性がありますが、一方で、財政状況が改善しているというメッセージは株式市場にとって非常に重要であることは言うまでもありません。

さらに、7月にアメリカ建国250周年、8月にはアメリカのジャクソンホール会議があります。現在、アメリカは利下げが難しく、利上げの可能性も浮上しています。このジャクソンホール会議で今後の金融政策の方向性が決定されるのではないかと考えています。

9月にはトランプ大統領が習近平氏をホワイトハウスに招待し、11月には中間選挙が控えています。このシナリオを見ると、11月に焦点を当てて株高を目指したいというマクロの動きを感じます。

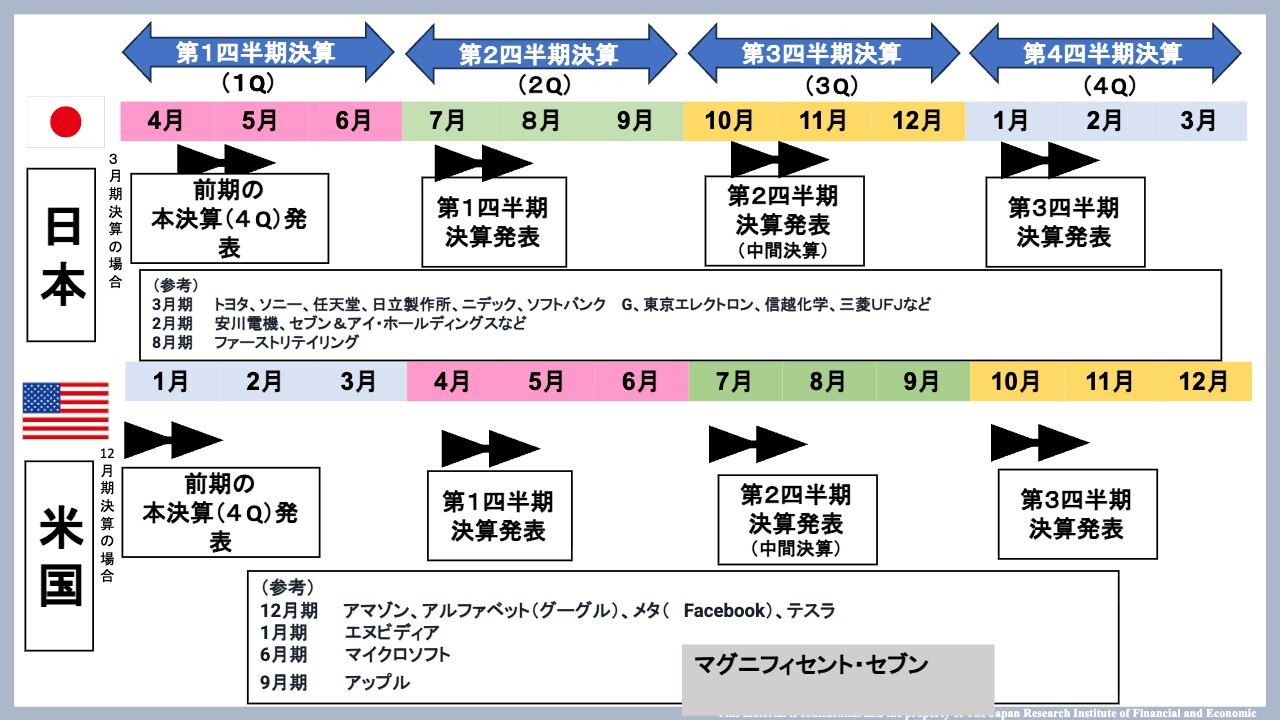

アメリカと日本の決算スケジュール

馬渕:スライドは、アメリカと日本の決算スケジュールをカレンダー形式で示したものです。

ご覧のように、決算の時期は日本とアメリカで重なっています。そのため、端境期のように大きな動きがない時期には、トランプ大統領の発言や地政学リスクのニュースに対して、より敏感になる傾向があります。

実は先週までに決算相場はほぼ終了しています。マーケットはトランプ氏の発言やイラン情勢にほとんど反応せず、「フジクラの決算がどうか」など、各銘柄の話題を受けて日経平均株価が大きく上昇しました。

マーケットはマクロ経済、ファンダメンタルズ、決算相場を繰り返しながら動いています。ただ、今後はしばらく主要スケジュールがないため、トランプ氏の発言やイラン情勢の影響を受けやすい相場となりそうです。

そのような流れの中で、夏場には日本企業の第1四半期決算が行われます。基本的には保守的な見通しを発表する企業が多いことから、「やはり今年は無理か」といった反応が見られ、夏場に全体的な調整が起こることがよくあります。

しかし、秋頃には第2四半期決算、中間決算があります。そこで「意外にいけるかもしれない」という反応になり、最後に年明けの第3四半期決算を確認すると「意外に良さそうだ」と判断され、毎年株価は年末に高くなることが多くなります。

こうしたうねりを、IR担当者の方もご覧いただくとよいのではないかと思います。決算期は株価が大きく反応することが多く、勝負の時期となります。

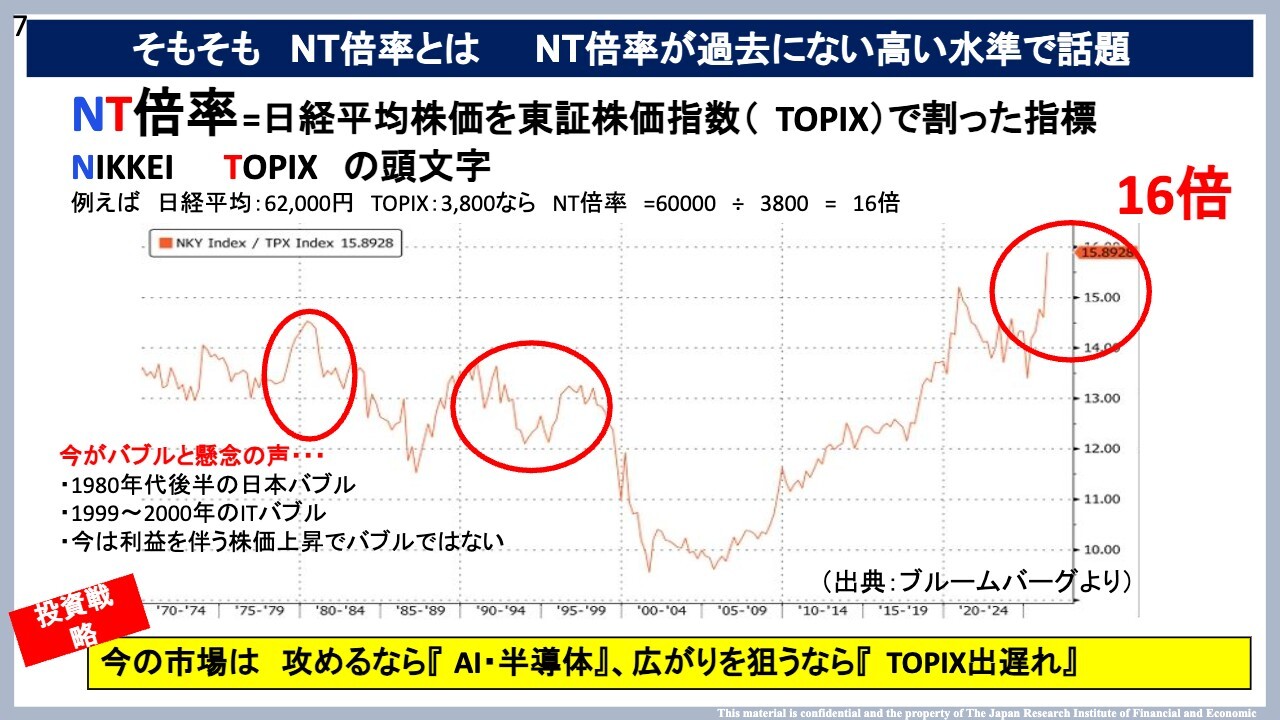

そもそもNT倍率とは NT倍率が過去にない高い水準で話題

馬渕:スライドはNT倍率についてです。「TOPIXと日経平均の格差が広がっている」という話はよく耳にされるかと思います。この数字が16倍と過去最高水準まで上がってきています。

NT倍率を簡単にご説明すると、Nが日経平均、TがTOPIXを指します。「日経平均÷TOPIX」の数字が過去最高水準に達しており、日経平均だけが上がっている状況が見て取れます。

後藤:「日経平均が上がっているのでマーケットは調子が良いと考えていたが、自社の株価はあまり反応していない」というお話を私もよく耳にします。実際に上昇しているのは、日経平均の主力銘柄だけという印象ですね。

馬渕:今後TOPIXを軸にしている企業やグロース市場まで広がりを見せればよいのですが、現状ではまだ出遅れているとの認識を多くの方が持っています。そのため、広がりを期待してTOPIXを購入する方も最近増えてきています。

このような状況の中で、埋もれないようにIR活動を進めていくことは非常に大変なことだと思います。

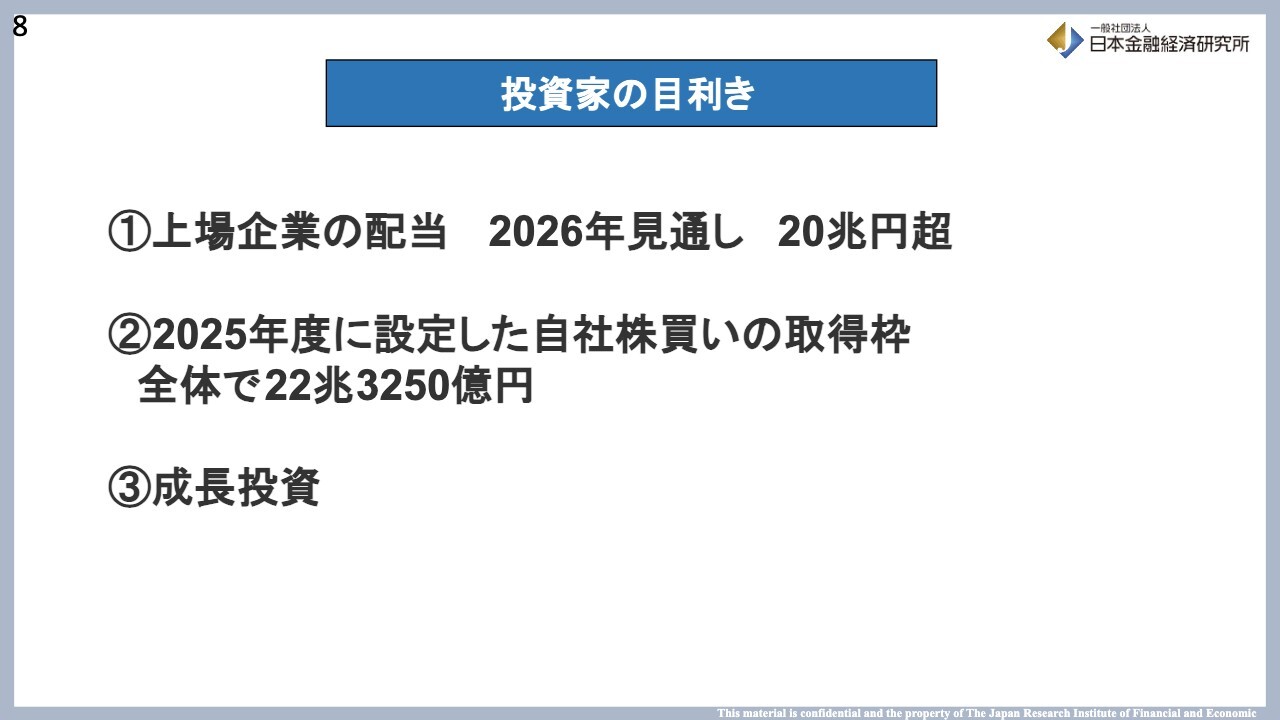

投資家の目利き

馬渕:投資家の目利き力もかなり高まってきています。①の上場企業の配当は、2026年の見通しで「20兆円ぐらい配当金を出しますよ」という状況です。そのため、多くの会社で配当が高い状態になっています。

加えて、②の自社株買いを積極的に行う企業も増加しています。2025年度の自社株買い総額は22兆円3,250億円(前年度比18パーセント増)でした。 このため、「配当を出して当たり前」「自社株買いをして当たり前」という感覚が広がっています。

その中で、①の配当と②の自社株買いに取り組んだ上で、手元資金をどのように成長投資へ回すのかという、本来あるべき姿が問われています。本来は③の成長投資が優先されるべき内容でしたが、さまざまな改革要請があり、まず①と②から着手し、いよいよ③にみなさまが取り組み始めています。

エクイティストーリーなど、成長のストーリーをしっかりとメッセージとして発信する企業も増えています。

個人投資家のみなさまも、機関投資家のみなさまも、①と②だけでなく③についても重要だと問われるフェーズに入ってきたと感じています。

第2部 東証フォローアップの要点 市場再編後の東証改革を読み解く

後藤:続いて、富山さんと近藤さんのパートです。

富山:このパートでは、2022年からの市場再編から現在に至るまでを、近藤さんと一緒に振り返っていこうと思います。

現在、東証の要請が進んでいる状況下で、どのようなタイミングから空気感が変わり始めたと感じていますか?

近藤:スライドには2022年からの年表がありますが、プライム市場とスタンダード市場に向けて、2023年に資本コストの開示が要請されました。このあたりから、本格的に東証の動きが注目されるようになりました。

「IRをきちんとやりなさい」という、本気を見せてきたなという雰囲気を感じていました。このあたりから、人的資本開示に関する要請も始まったかと思います。

富山:近藤さんの周りのIR担当者の方々も「どう対応したらよいのか」などと話し合っていたのでしょうか?

近藤:当時はIR担当者間で「人的資本開示は何をやればよいのだろうか」という話をかなりしていました。IRの方々が手探りでさまざまな取り組みを始めていたのが、その時期だったと思います。

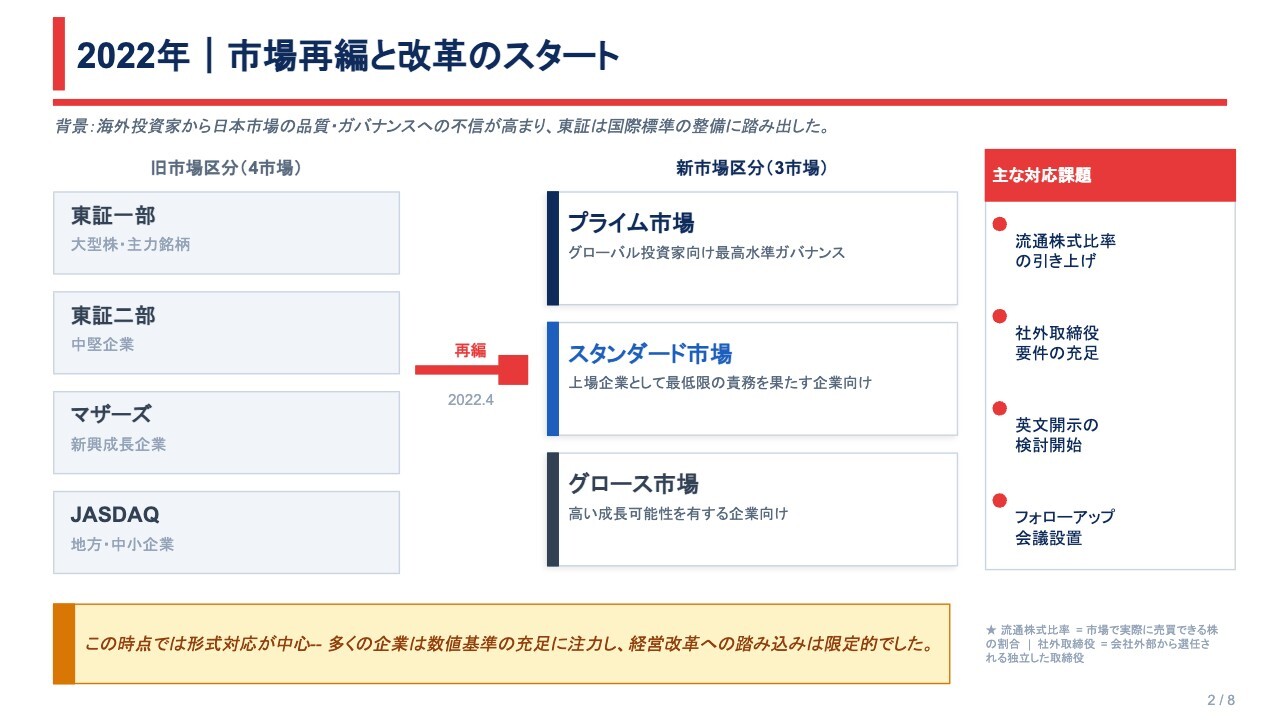

2022年|市場再編と改革のスタート

富山:ちなみに、市場再編自体は2022年に行われました。もともと4市場あったのが、3市場に再編されました。ちなみに近藤さんの会社、うるるにはどのような影響がありましたか?

近藤:うるるは2017年3月にマザーズ市場に上場しました。市場が再編された際、そのままグロース市場に移行しました。

富山:この市場再編のタイミングで、IRとして実務的な対応が必要なことはありましたか?

近藤:マザーズ市場からグロース市場に移った際、IRに大きな負荷がかかったかというと、そこまでの負荷はなかったのが正直なところです。

ただ、例えば東証二部からプライム市場へ移行した会社や、JASDAQからグロース市場へ移行した会社では、少し大変だった部分もあったのではないかと記憶しています。

富山:私もお客さまとミーティングをしている中で、このタイミングでは、まだそこまで困っているという話を聞くことは多くなかった印象です。

近藤:名前が変わっただけだと考えた方も多かったのではないでしょうか。

富山:ただ、よく振り返ってみると、実はこのタイミングから、東証はプライム、スタンダード、グロース、それぞれの市場のコンセプトをかなり明確に打ち出していました。

近藤:今振り返ると、これが最初の入り口だったのだと思います。

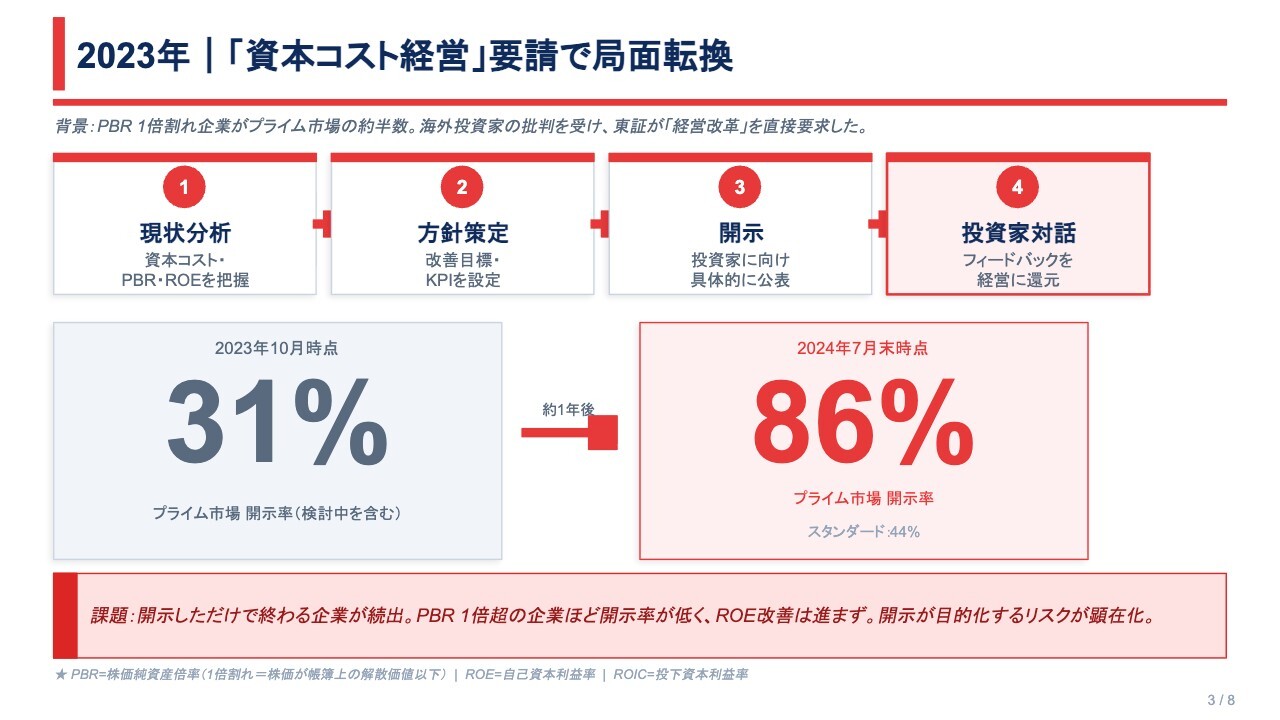

2023年|「資本コスト経営」要請で局面転換

富山:翌年の2023年に、東証から「資本コストや株価を意識した経営」の開示要請が初めて出されました。

当時、プライム市場では開示率が31パーセントほどでしたが、その翌年には86パーセントほどに上昇し、現在では90パーセント以上の企業が開示しています。

一方、スタンダード市場は、現在の開示率がおよそ50パーセントにとどまっており、依然として半数の企業が開示していない状況です。

近藤:資本コストの開示については、それまで市場や投資家からほとんど問われることがなかったと思います。しかし、このような要請を受けて、初めて開示をする企業が増えてきました。

企業のIR担当者もよく勉強し、「投資家は本当はどういうものを求めているのだろう?」と内容を考える、非常に良いきっかけになったのではないかと思います。

富山:このタイミングで、近藤さんにも多くの担当者から問い合わせが来るようになったのではないでしょうか?

近藤:当時はそのような状況でしたね。私は現在もグロース市場の会社に所属していますが、グロース市場では資本コストの開示は実際のところあまり求められていません。どちらかというと、「どうやって成長していくのか」が主に問われている部分です。

富山:このタイミングで、機関投資家とのミーティングの中で質問内容が変化したと感じることはありましたか?

近藤:どうでしょうか。市場再編のタイミングで、投資家からの質問内容が変わったといったことはありませんでした。ただ、人的資本に関しては、その時期から投資家がよく質問してくるようになったという実感があります。

どちらかというと、会社の成長の源泉がどこにあるのかを探る過程で、人的資本に注目が集まり、それに基づいた質問を投資家がするようになったと感じています。

馬渕:人的資本の開示は非常に難しいですよね。例えば、モチベーションに関するアンケートを取ることや、離職率を示すといったことが、現時点では1つの答えとなるのでしょうか?

後藤:確かに、定量的な部分ではそのような側面もあると思います。ただ、どちらかといえば、経営戦略にフィットした人材をどれだけ確保できているのかを、投資家は最も知りたいのではないでしょうか。

新しい事業領域に進出する際には、「その専門家や知見のある人はどれぐらい揃っているのですか?」といったことを本当は示してほしいと思っているはずです。単純に女性比率などを示すだけでは、「それで業績が伸びるのか?」と捉えるため、少し趣旨が異なってきます。

そのため、定量的な数字と「どういう人が揃っているのか」といった情報を提供している会社は、まだ少ないように思います。

富山:売上に結びつけるストーリーを示すのは非常に困難ですね。

後藤:おっしゃるとおりです。投資家も「戦略はわかった。でも本当にそれは実現できるのか」「どういうメンバーで挑むのか」といった点を見ており、そこが一番理解しやすい部分だと思います。

投資家目線では、「確かにそういうメンバーならいけそうですね」と思えるように説明してほしいと考えているのではないでしょうか?

近藤:まさに、後藤さんがおっしゃったとおりだと思います。会社がこれからどのように成長していくのかをIRで開示する中で、それが本当に実現可能かどうかを投資家は確認したいのだと思います。

その裏付けが技術なのか、マーケット環境なのか、顧客基盤なのか、あるいはそこで働いている人材なのかという点を投資家は見極めようとしています。

「裏付けは人です。当社にはこのような優秀な人材がたくさんいます。だから成長していくのです」という説明を行った際に、「では、その裏側にある、バックボーンとなっている人の確保はどのように行っているのですか?」「採用はどうしているのですか?」「どうすればその人たちが辞めずに働いてくれるのですか?」といったことを、数字とともに提示することを求めています。

そのような情報を人的資本開示の中で提供できれば、投資家が成長ストーリーを信じるIRにつながるのではないでしょうか。

富山:ちなみに、このタイミングでは、PBR1倍割れのプライム企業が約50パーセントありましたが、足元ではようやく約20パーセントまで減少しています。それでもなお、プライム市場にそのような企業がこれだけ残っている状況なのでしょうか?

後藤:セクターによっては難しい部分もあります。銀行関係など、どうしても難しいところがあります。確かにまだそのような企業は残っていますね。

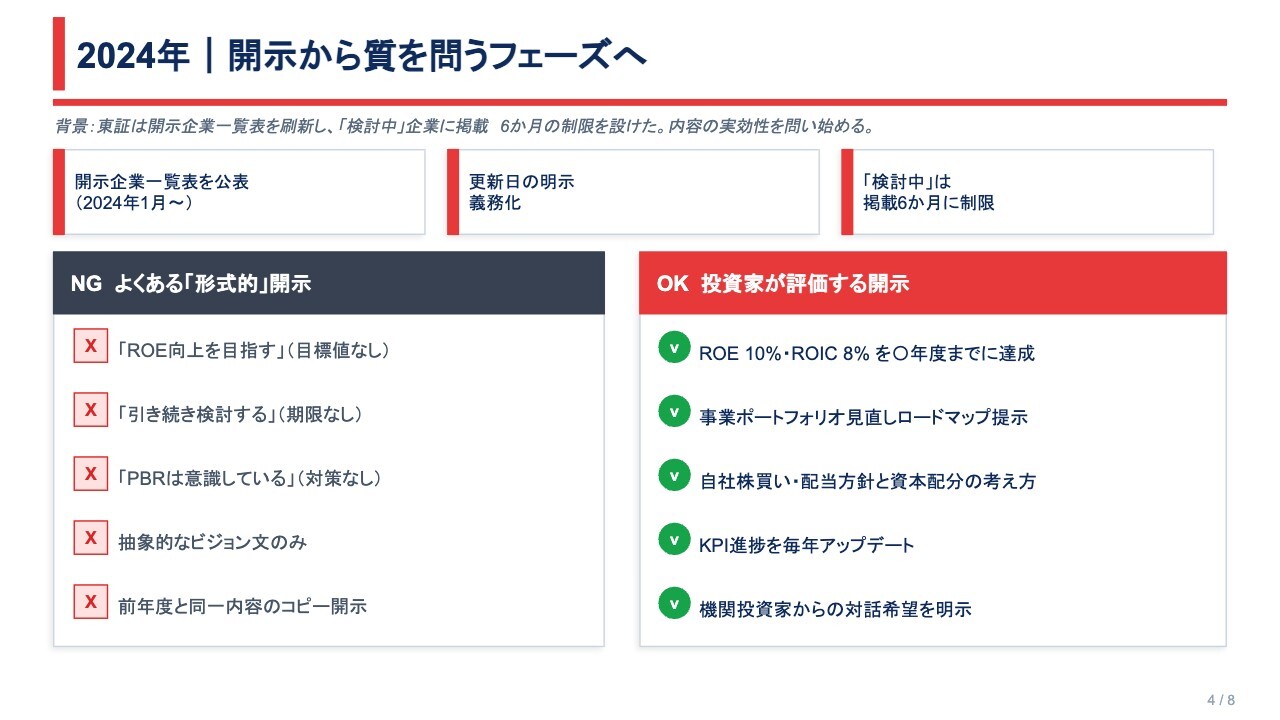

2024年|開示から質を問うフェーズへ

富山:2023年は東証から求められたため、みなさまがひとまず開示しました。その後、現在は中身を問われる段階に入ってきました。

よくあるのがスライド左側にある、いわゆる「形式的」開示です。「ROE向上を目指す」として具体的な数字を示さないもの、期限を示さず「引き続き検討する」といったものもあります。

「PBRは意識している」「抽象的なビジョン文のみ」といったケースは、実はまだ多いのが現状です。このような状態の会社は今も多く残っています。

近藤:スライドにあるように「何年までに達成する」といった定量的な数字については、経営の中で足かせになってしまうケースが確かにあると思います。経営を進める中では、日々いろいろなことが起こり、柔軟な判断が求められる場面が多くあります。その際に意思決定を変更しづらくなる状況が生じることもあります。

そのため、このタイミングで「何パーセント達成します」と示すことは、少し困難だと感じるケースもあるのではないかと思います。

一方で、投資家は「どのような目標を目指しているのかを知りたい」と考えることが多く、そのため、数値目標として具体的に示してほしいという要望も多いと思います。

工夫されている開示だと感じるのは、例えば「ROE何パーセントの目標を、何年から何年の間に達成します」というように、レンジで情報を開示している会社です。このような事例は参考になる部分が多いかもしれません。

富山:多くの会社が一度開示した情報は更新せず、「とりあえず出しておけばよい」という状態になりがちですが、近藤さんの会社では、開示した内容を常に更新し続ける工夫をどのようにされているのでしょうか?

近藤:投資家がKPIのような情報を単発で一度だけ確認したいということは、あまりありません。例えば、売上を構成する重要なKPIがどのように変化していき、今後そのKPIがどうなるのかを投資家は予測し、分析を行いたいはずです。

そのため、参考となる資料や情報を継続的にアップデートしていくことが非常に重要だと考えています。これをIRチーム内でオペレーションとして構築していくことがなにより大切です。また、社内のKPIをIRが定期的にモニタリングできる体制を整備することも重要だと思います。

富山:社内のコンセンサスだけでなく、社内におけるIR部署のポジションも非常に重要ですね。

近藤:事業部が保有するKPIに対して、常に確認できる状態をIRが構築する必要があります。IRは、まさに会社のハブに近い存在だと思います。

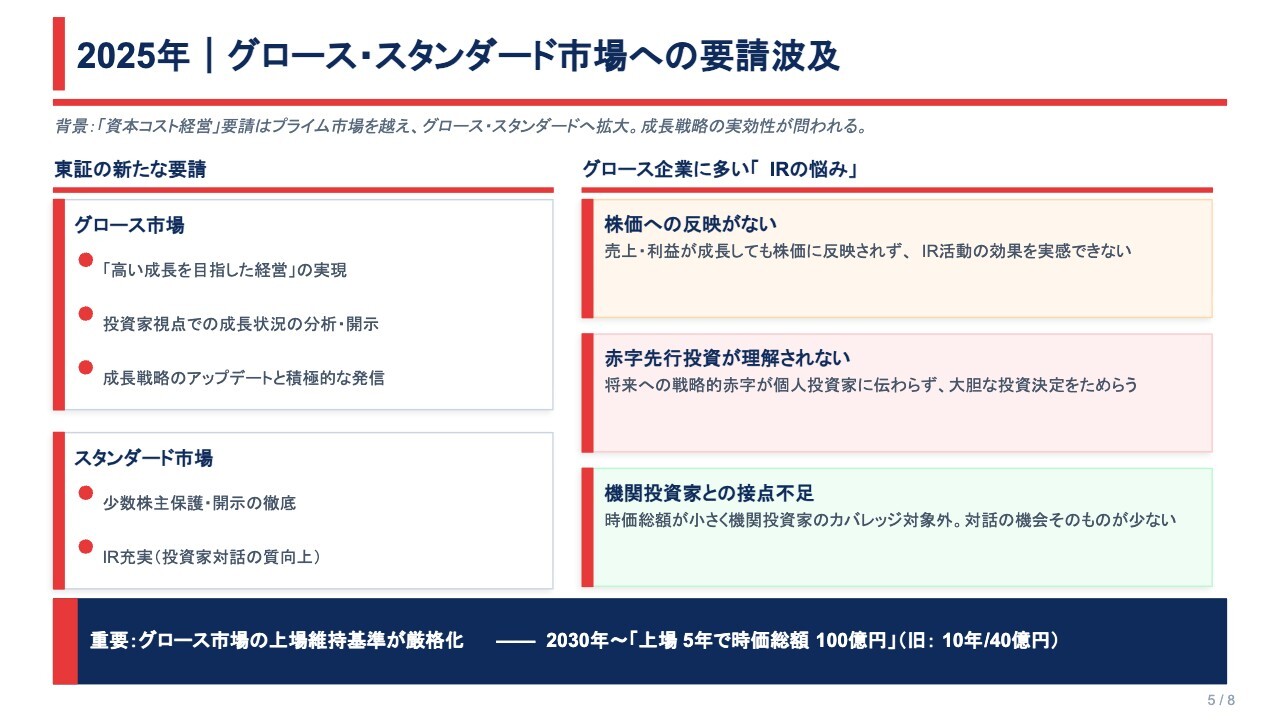

2025年|グロース・スタンダード市場への要請波及

富山:去年の話になりますが、あらためてグロース・スタンダード市場へ要請が波及しました。特に去年注目されたのが、グロース市場の上場維持基準の厳格化です。

後藤:これは厳しいですね。悩んでいる会社も多いのではないかと思います。

近藤:数字を確認しましたが、現在グロース市場に上場している会社は約600社あり、そのうち時価総額が100億円に届いていない会社が約7割にのぼります。

2030年3月時点で時価総額が100億円に届かなければ、上場維持基準に抵触することになります。そのため、この基準を意識して動いている会社は、実はグロース市場の中でも多く存在します。

後藤:かなり緊張感が高まっていますね。

富山:対象となるのは400社程度ということですね。

後藤:スタンダード市場においても時価総額が100億円に達していない会社はあります。ただ、時価総額を瞬間的に引き上げるための手段はいろいろありますが、平均時価総額の基準で求められることから、本当にこの規模に到達するには、2年から3年の期間でしっかりと取り組む必要があります。

かなり注目が高まっており、特に今年は「どのように経営戦略を変えていくのか」といった話題について、私の周りでも相談などをよく耳にしています。

近藤:IR活動も重要ですが、時価総額が小さい会社では企業規模を拡大していく必要があります。そのための取り組みが、今後グロース市場の中で見られるようになるのではないかと個人的には感じています。

後藤:すでにいろいろと動き出している会社もあると思います。対外的にはあまり表には出ていませんが、内部ではかなり動いている会社も多いのではないかと感じます。

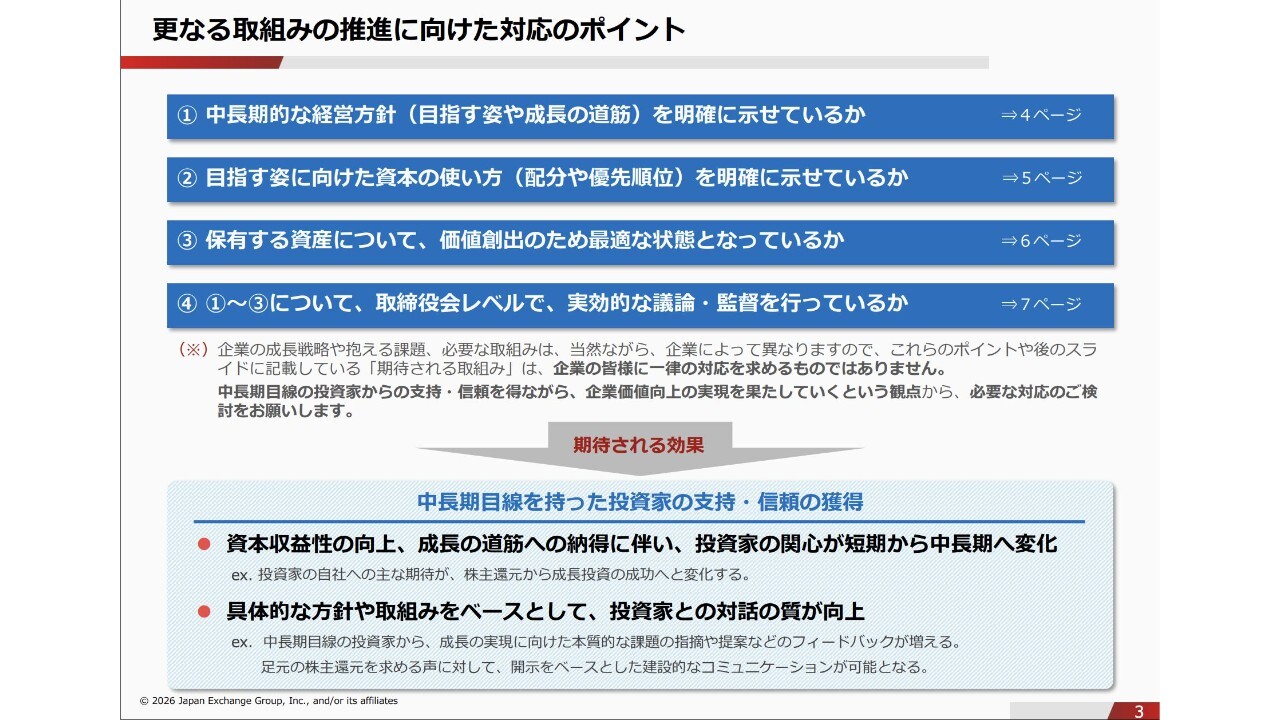

更なる取組みの推進に向けた対応のポイント

富山:あらためて足元で東証から要請されている内容を整理します。東証が作成したこのスライドがまさにその内容を表しています。

「①中長期的な経営方針(目指す姿や成長の道筋)を明確に示せているか」「②目指す姿に向けた資本の使い方(配分や優先順位)を明確に示せているか」「③保有する資産について、価値創出のため最適な状態となっているか」、そして「④ ①~③について、取締役会レベルで、実効的な議論・監督を行っているか」です。

特に近藤さんの会社は、これが整理される前から実行されていたと思います。

近藤:ありがとうございます。東証が発表しているこの資料は、投資家がIRから聞きたいことを本当にきちんとまとめたものだと感じます。

①から④の内容をしっかりと整理し、そのまま開示するだけで、投資家に響くIR資料になると感じます。また、経営としてもやらなければならないことが適切にまとめられていると感じられ、非常に重要なスライドだと思います。

①から見ていくと、向こう3年、5年、10年という中長期の経営方針を社内で示します。それを達成するために、②では資本をどのように配分し、どこに投資し、優先順位をどう設定するかを決定します。

さらに、その資本を活用するにあたり、現在保有する資産の中で不要なものがないかを議論するのが③です。これらの内容を経営レベルや取締役会レベルで話し合っていきます。社内できちんと議論して決めて、それを開示することがポイントなのかと思います。

富山:後藤さんの前職でのご経験で、お話できる範囲でかまいませんが、取締役会の会議体についてお聞かせいただけますか?

後藤:これは非常に難しい話です。後ほど少し触れますが、持っている資産がバランスシートに載っているものであれば点検しやすいのです。しかし、事業ポートフォリオという言い方をすると、その事業が今後どれくらいの成長率なのかを見極めるのは非常に難しいのではないでしょうか。

事業責任者からすると、「伸びるぞ」と考えている場合もあります。それをどう点検するのかという点については、多くの企業を含めても、最適解を持っているところはまだ少ないように感じます。

むしろ、Tier1クラス、つまり昔から続いているような大企業では、商社を筆頭にさまざまな事業ポートフォリオを保有しています。それに対して数年単位で先行投資を行い、撤退すべきところは撤退し、集中投資すべきところに集中するという取り組みは、むしろ伝統的な企業のほうが以前から実施しているという印象があります。

一方で、中小型といわれるスタンダードやグロースの企業にも、そのような議論を活発化させることが求められているのではないかと感じています。

富山:時価総額100億円未満の会社における取締役会レベルのガバナンスは、実際のところどうなのでしょうか?

近藤:会社によって、取締役会のガバナンスの取り組みに濃淡があるのではないかと思います。

投資家や東証がどのようなことを求めているのかという点は、本日ご覧になっているIR担当者の方々に、ぜひその内容を翻訳して経営陣に伝える役目を担っていただければと思います。

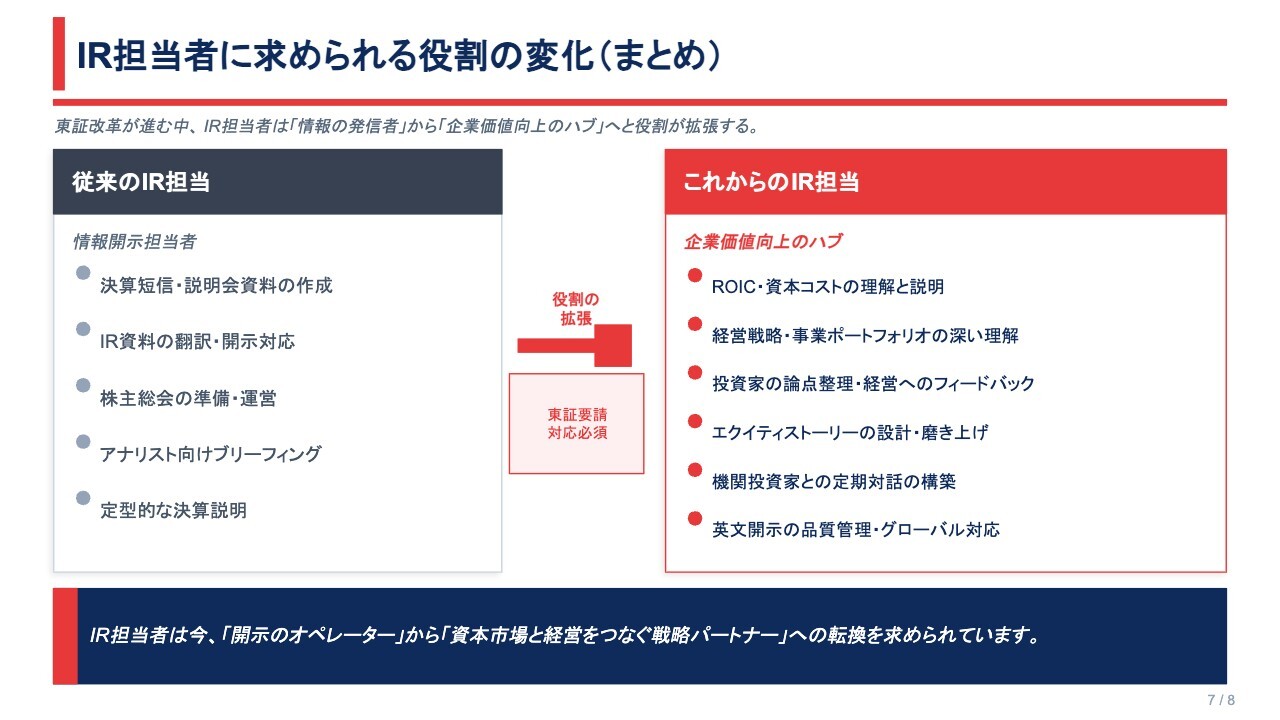

IR担当者に求められる役割の変化(まとめ)

富山:最後のスライドですが、ここが本当に一番お伝えしたかった点です。今後、IR担当者に求められる役割やスキルをあらためてお話しします。

これまで、IRの業務は資料の作成や開示、説明会の運営、機関投資家とのミーティングの実施などが求められてきました。多くの会社では未だにそのように理解されているのが現状です。機関投資家とのミーティングについても、深いディスカッションにまで至っているかというと、そうではない場合が多いようです。

しかし、実際には東証からの要請などがある中で、今後のIR担当者はこのようなかたちであるべき、あるいはそうならざるを得ないのではないかということを、スライド右側に示しています。

近藤:やはり、IR担当者が持つべき必要なスキルはいくつかあると感じます。

富山:近藤さんも長年IRを管掌されてきましたが、身につけておいたほうがよいスキルや知識にはどのようなものがありますか?

近藤:投資家や東証が会社に対して具体的に何を求めているのかを経営陣に伝えるためには、一定程度の財務やファイナンスの知識が必要だと考えています。

ただ、それ以上に重要だと思うのは、IR担当者自身が会社のことを深く理解しているかどうかです。実はこれが最も重要なことではないかと思います。開示されている数字は、投資家がプロである以上、見れば当然わかるものです。

投資家がさらに知りたいのは、会社の内情や事業の状況、あるいは業界環境など、より深い情報です。これらをミーティングの場やIR資料でより具体的に伝えることができれば、投資家から会社への理解が深まり、結果として投資判断がしやすくなると思います。

IR担当者の方々がこれをしっかりと実践できると、非常に良いのではないかと思います。自社のことや業界環境をしっかりと理解し、それを正確に伝える力が求められるのではないでしょうか。

富山:現場では意外とまだ、スライド左側に示した業務を行っている方が多い印象です。

近藤:もちろん、スライド左側の業務も大切な役割です。しかし、より投資家が求めるIR担当者を目指すためには、さらに右側のようなスキルが必要になるのではないかと感じています。

富山:近藤さんのこれまでのIRの経験の中で、CFOやCEOに評価されるIR担当者には、どのような共通点がありましたか?

近藤:先ほどお話ししたこともそうですが、市場や投資家、また東証が「今はこういうことを求めていますよ」といった内容を翻訳して伝えることが必要だと思います。そのような対応ができる方々は、やはり信頼されるのではないかと考えています。

第3部 事例から読み解く“評価される企業 ”

後藤:ここからは私がもう少し深掘りし、東証がどのようなアップデートを行ったのかを見ていきたいと思います。

4月下旬に東証がアップデートした要請の内容は、新たに追加されたというよりも、むしろもともと含まれていた内容でした。そこから、より具体的に踏み込んだかたちになっていると理解していただければ、わかりやすいかと思います。

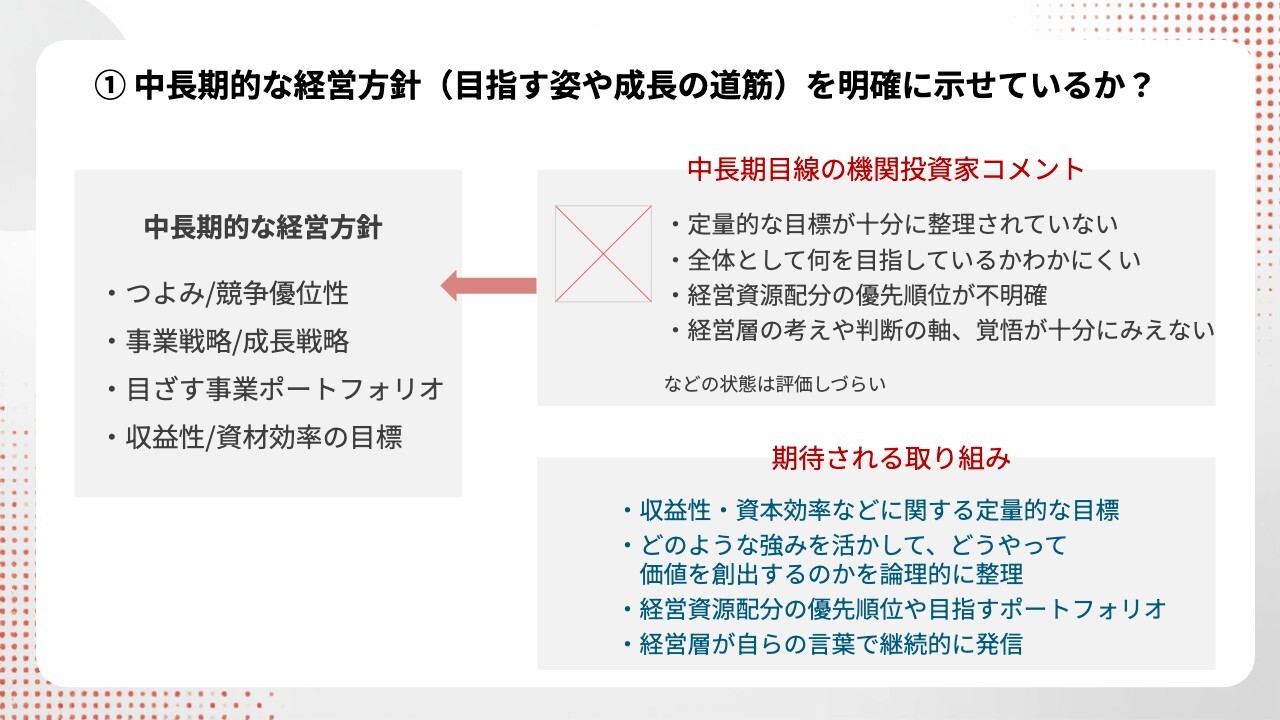

①中⻑期的な経営方針(目指す姿や成⻑の道筋)を明確に示せているか?

後藤:例えば、「中長期的な経営方針を明確に示せているか?」という項目についても、あらためて言及したわけではなく、もともとこうしたことは求められていました。

ただし、投資家のコメントを整理すると「定量的な目標が十分に整理されていない」「全体としていったい何を目指しているのかわかりにくい」などというものがあり、このようなケースは評価しづらいといったことが、新たに言及されています。

また、「やりたいことはわかったが、経営資源の配分の優先順位がいまいちよくわからない。本当にできるのか?」といった話や、「どういう判断軸でそれを行っているのか?」などが挙げられています。

投資家のコメントとして、「覚悟が十分に見えない」という記載があり、何をもってそう判断しているのかはわかりませんが、「やりたいことはわかったのだけれど、あまり伝わってこない」といったことを言っているのだと考えられます。

それに対して、期待される取り組みに挙げられているように、ある程度定量的な目標を置いてくれたほうが、投資家とのコミュニケーションにおいては議論が進みやすくなります。

加えて、「どのような強みを活かしてどうやって価値創造していくのか、それを論理的に整理する」ことも期待されています。例えばグロース市場に上場する企業であれば、成長可能性資料の開示が求められています。

多くの場合、成長可能性資料に詳細が記載されていますが、スタンダード市場など、開示が必須とされない市場においては、この点が十分に投資家に伝わっていないケースも確かに見受けられるようです。

また、私も最近注目しているテーマである「経営資源配分の優先順位や目指すポートフォリオ」も挙げられています。「事業ポートフォリオをどうしていくのか」について、投資家は非常に注目しています。

祖業を持ちながら、現在の中核事業に注力している企業も見られますが、投資家が知りたいのは「成長産業のところに対して優先順位を張っていかないのか?」「そもそも以前成長していた時の市場環境と現在は変わっていないか? 実はレッドオーシャンになっていないか?」といった話です。しかし、企業側の説明が「売上高は去年の20パーセント増です」といった話だと「ピンときづらい」ということだと思います。

したがって、このような点に、より具体的かつ深く踏み込んだ説明が求められる傾向が強まっているところが、重要なポイントの1つです。

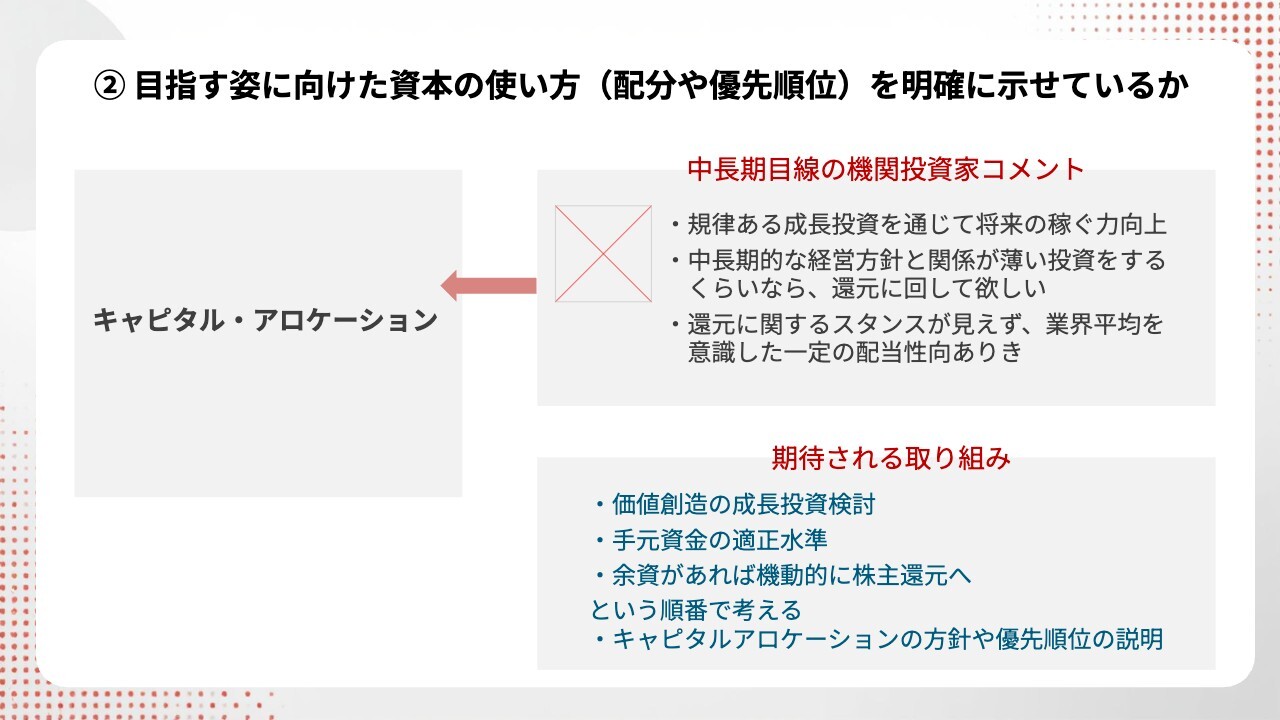

②目指す姿に向けた資本の使い方(配分や優先順位)を明確に示せているか

後藤:続いて、もともと取り組んでいる会社も多いのですが、キャピタル・アロケーションに関するお話です。

「規律ある成長投資」は非常に難しい問題です。とはいえ、何も投資をしなければ自動的に成長するわけではないため、「どのようなガバナンスでやるのか?」「得られた資金をどのような優先順位で、どこに振り向けていくのか?」などを示すことが求められています。

私が個人的に興味深いと感じたのは、「手元資金の適正水準はどれぐらいか?」ということです。これに即座に答えられるCFOがどれくらいいるのだろうかと考えることがあります。多くのCFOの知人が思い浮かびますが、「手元資金の適正水準について、当社はこう考えています」と即答できる方は実際には少ないのではないかと感じます。

なぜこの話が求められているかというと、「余剰資金なのではないか? それであれば還元してほしい」ということです。「成長投資であればいい」「そもそも必要な手元資金はどれぐらいで考えているのか」「余っているのであれば株主還元などをしっかりと考えてほしい」という順番で考えるべきだということです。

さらに、先ほど馬渕さんが「優先順位が逆ですよ」とお話されていましたが、その意図はまさに「まず、成長投資を考えてください。その上で必要な手元資金の適正水準を決めていただいて、それでも余るのであれば、還元に回すという順番で取り組むほうが、本当はいいです」ということだと思います。

現在は株主還元が中心となっていますが、必ずしもそれだけではないということです。

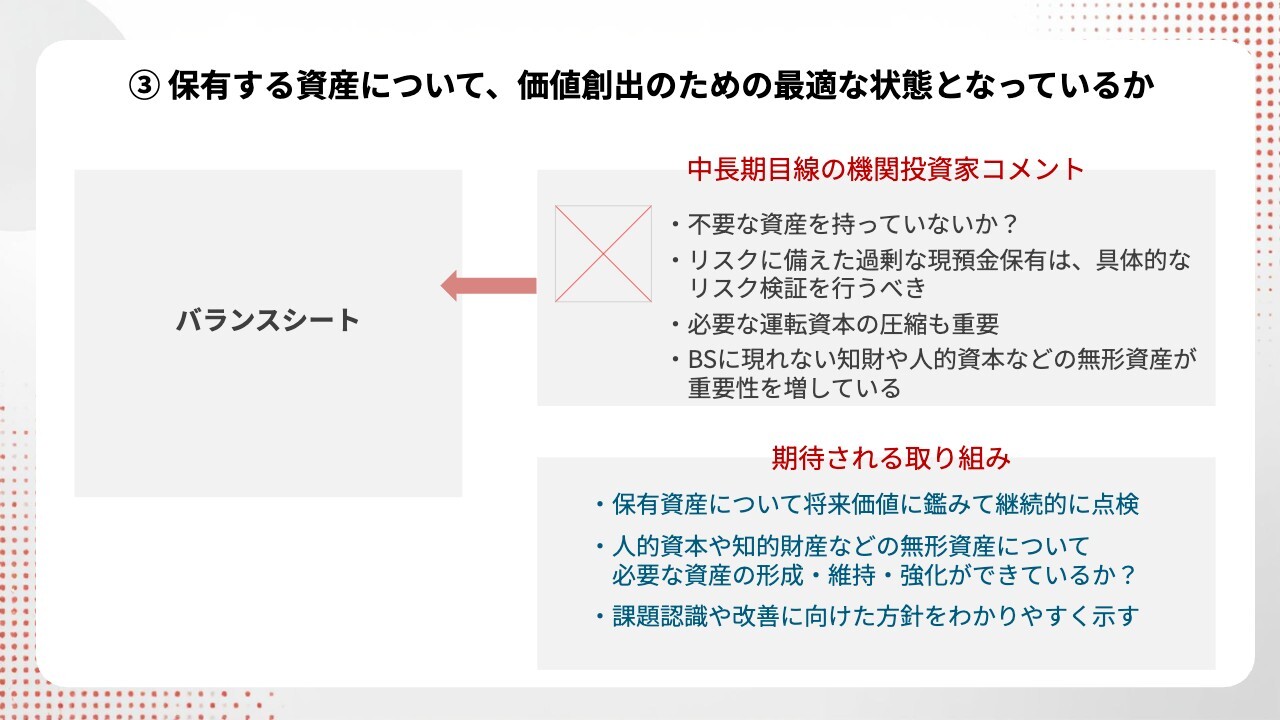

③保有する資産について、価値創出のための最適な状態となっているか

後藤:次にバランスシートについてです。バランスシートに関しては今後改善が期待される部分かと思います。

期待される取り組みとしては「保有資産についての将来価値に鑑みて継続的に点検」などと、監査法人からのお話のような内容が記載されています。「保有資産」が何を指しているかにもよりますが、目に見える資産だけではなく、見えていない資産も含めると、難しい部分があります。

例えば、良いケースとして私が知っている限りでは、TDKが統合報告書などで示しているものが非常にわかりやすいです。

事業ポートフォリオを整理した上で、どこにプロットするのかを明確にし、撤退基準に該当するような採算性の低い事業については積極的撤退も検討する、といった振り分けを行っていました。まさに、そのような議論を取締役会で行ってほしいということではないかと思います。

当たり前のことではありますが、課題を認識した上で改善に向けた方針をどうするのか、わかりやすく示してほしいということです。

しかし、ここで難しいのは、課題が認識されているものの、具体的な改善策がしっかりと決まりきっていないケースもけっこうあるということです。

「わかっていればやっているよ」という話だと思いますが、それが実行できないために停滞しているケースもあり、発行体側からすると非常に難しい課題です。「具体的にそれで本当に改善するのか」という課題は非常に難しいテーマです。

ユニチカ(3103)

後藤:ケーススタディの話に移りたいと思います。

事業ポートフォリオに関しては、「うちは高市政権の成長戦略17分野に入っているのか?」「防衛や半導体の事業はやっていないし……」といった企業もあると思います。だからといって諦めるのはまだ早いです。

17項目の中には、再生医療のようなテーマや教育に関するテーマも含まれています。これらは国が重点的に予算を振り分け、成長を促そうとしている分野です。IR担当者のみなさまは知っておくべきですし、投資家はこのような取り組みに非常に敏感に反応します。

したがって、成長戦略の領域に対して事業ポートフォリオを展開していくことは、成功につながる可能性が十分にあります。

ユニチカの例を挙げます。この1年で株価が爆発的に上昇した企業です。同社は祖業である繊維事業から撤退しました。祖業からの撤退は難しい議論があっただろうと想像しますが、経営陣にとっても非常に勇気が必要な決断だったと思います。この事業は売却しています。

その後、成長産業である極薄ガラスクロス事業に参入し、たった1年でここまで株価を押し上げました。昨年5月時点で株価が173円だったのに対し、今年4月21日には4,380円と、すさまじい上昇を遂げています。

このように、思い切ったファイナンスで資金を調達し、効率的でない事業や成長産業とは言えない分野から撤退し、成長産業へ集中することで、1年で株価が10倍以上になった事例があることを、本日はみなさまにお伝えしたいと思います。

サンコール(5985)

後藤:もう1社はサンコールです。この企業は、祖業である精密ばねを残した上で、ハードディスク事業から撤退しました。

その結果、身軽になり、AIデータセンター向けの光コネクタとEV用バスバーという2つの事業を両輪として再成長を目指すシナリオを描いています。まさに、事業ポートフォリオの整理の代表的な事例です。

「ハードディスクから撤退だ」「AIデータセンターに関連するところに行くぞ」「自分たちでできるのか?」といった議論が社内でどれほど行われていたのか、この新事業領域に詳しい方がどれくらいいたのかなど、想像を膨らませてしまうところですが、これらは非常に難しい判断だったと思います。

さらに、ハードディスク事業を担当していた責任者の立場や意見もあったでしょうし、社内で反対意見も少なからずあったと推測されます。

そのような中で、大胆な決断を下した結果、株価は1年で大きく上昇しました。具体的には昨年5月に329円だった株価が、今年3月12日には一時2,415円を記録しており、1年でおよそ7倍以上にもなっています。

後藤:先ほどのユニチカは、実際には2年ほどの取り組みの結果ですが、業績も大きく向上しています。

近藤:業績もついてきているのですか?

後藤:ついてきています。だからこそ成果が出ているのですが、本気で取り組めばこれほどのことができるということです。サンコールも同様で、事業ポートフォリオは非常に重要です。

ただ、この2社の事例は時価総額がやや高く、バランスシートの規模も大きい会社であるため、「事業ポートフォリオの整理」というテーマが非常に効果的でした。しかし、時価総額が100億円を下回るケースでは、事業ポートフォリオの多様化自体がない、あるいは整理する対象が存在しない場合もあります。

これはあくまで私の意見ですが、そのような場合はシンプルに「バランスシートのサイズを大きくする」という視点を持ち、まずは規模拡大を考えるのがよいと思います。整理よりも「どう大きくするのか」に注力するべきだと考えます。

サンコールはハードディスク事業から撤退して得た資金を新たな分野に投下できたからこそ、成長を実現できていますが、そもそも成長投資できる資金的余力がなければ戦うことは難しいのが現実です。

そのような意味で、資金をどのように獲得するかは財務戦略上非常に重要なテーマだと思います。

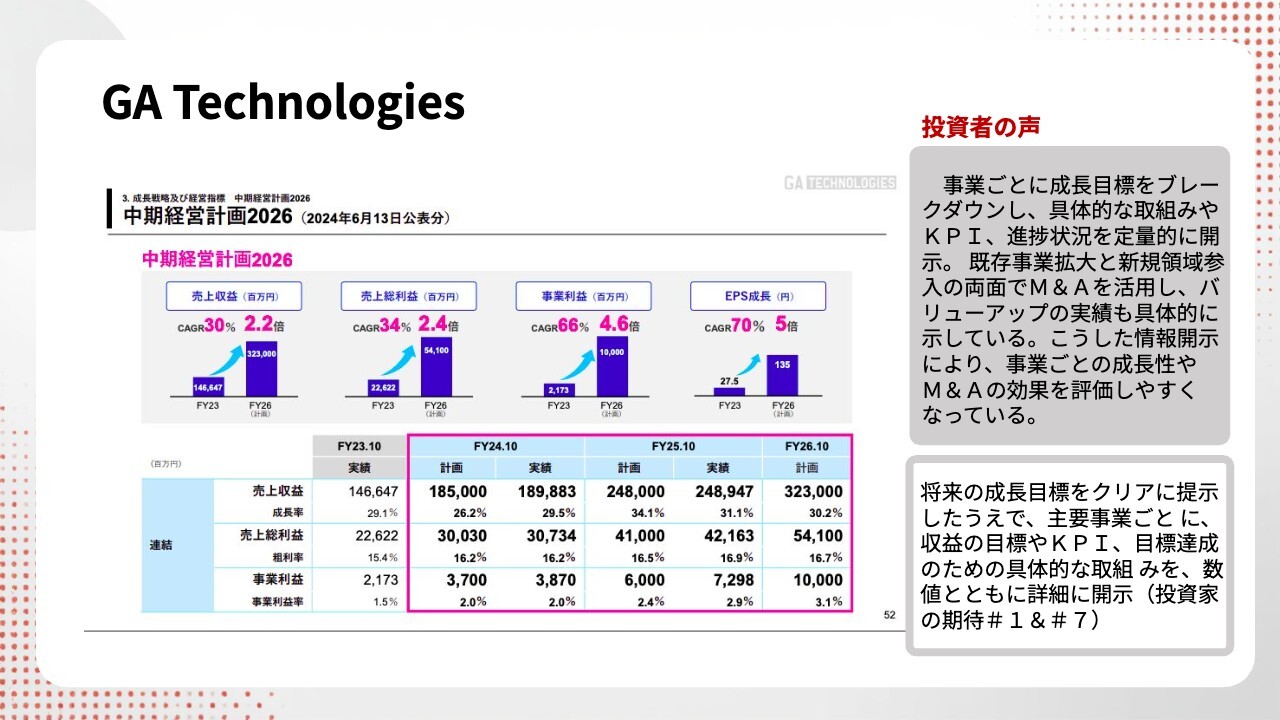

GA Technologies ①

後藤:ここからは開示の話です。こちらは私個人の意見というより、東証が今年1月頃に作成した好事例の資料からいくつか抜粋したものになります。IR担当のみなさまにとってヒントになる点が多いのではないかと思います。

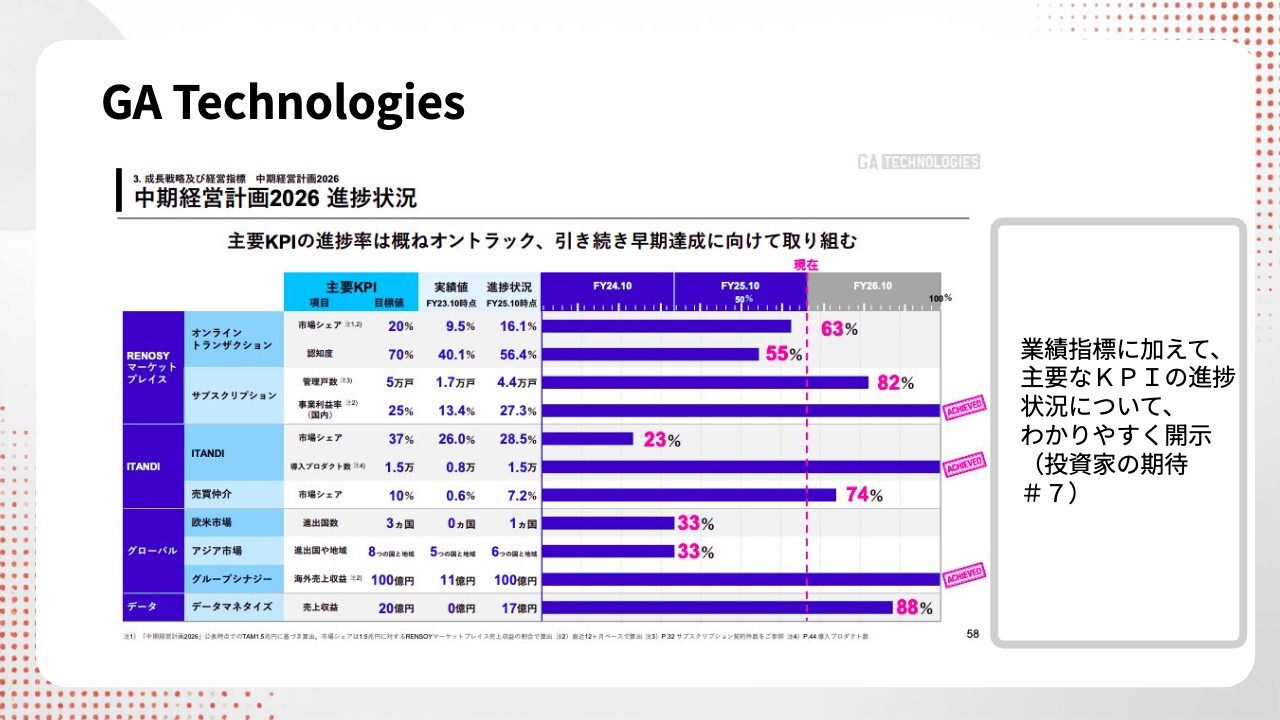

まず1社目はGA Technologiesです。不動産関連で非常に有名な会社ですが、同社の良い点は事業ごとに成長目標をブレークダウンしている点です。

「この事業はこのような成長目標です」とブレークダウンし、それぞれに具体的な取り組みやKPIがセットされています。また、進捗状況を定量的に開示している点が非常に評価されています。

加えて、M&Aなどのバリューアップ実績も具体的に示されており、非常にわかりやすい点が評価のポイントとなっています。こちらのスライドは全体のサマリー資料です。

GA Technologies ②

後藤:次のスライドは、まさに現在のブレークダウンデータです。「RENOSY」に関しては、オンライントランザクションとサブスクリプションに分け、主要KPIを設定し、「このようになっています」「こういうことをやっていきます」といったかたちで、丁寧に開示している点が非常に評価されています。

ここまでブレークダウンされていると、投資家は将来の見通しに対して業績予想を調整しやすくなります。また、質問すべき事項の解像度も上がりやすくなるため、その意味で投資家とのコミュニケーションがよりシャープになりやすいと思われます。

このようなデータは、社内で継続的に追いかけているからこそ提供できるものであり、開示のためだけにまとめれられたものでは、何をやっているのかわかりにくいものになるかもしれません。おそらくGA Technologiesでは、ふだんから取締役会などでこのようなデータを見ているのだと思います。それが非常に良い事例だということです。

富山:GA Technologiesは機関投資家とのミーティング件数が非常に多いという話をよく耳にします。これまで機関投資家とのミーティングで質問された「ここはどうなのでしょうか?」「この数字はどうなのですか?」という内容について、しっかりと対応した資料になっていますよね。

後藤:リクエストに応えてきたことが、評価につながっているのではないかと感じますね。

GA Technologies ③

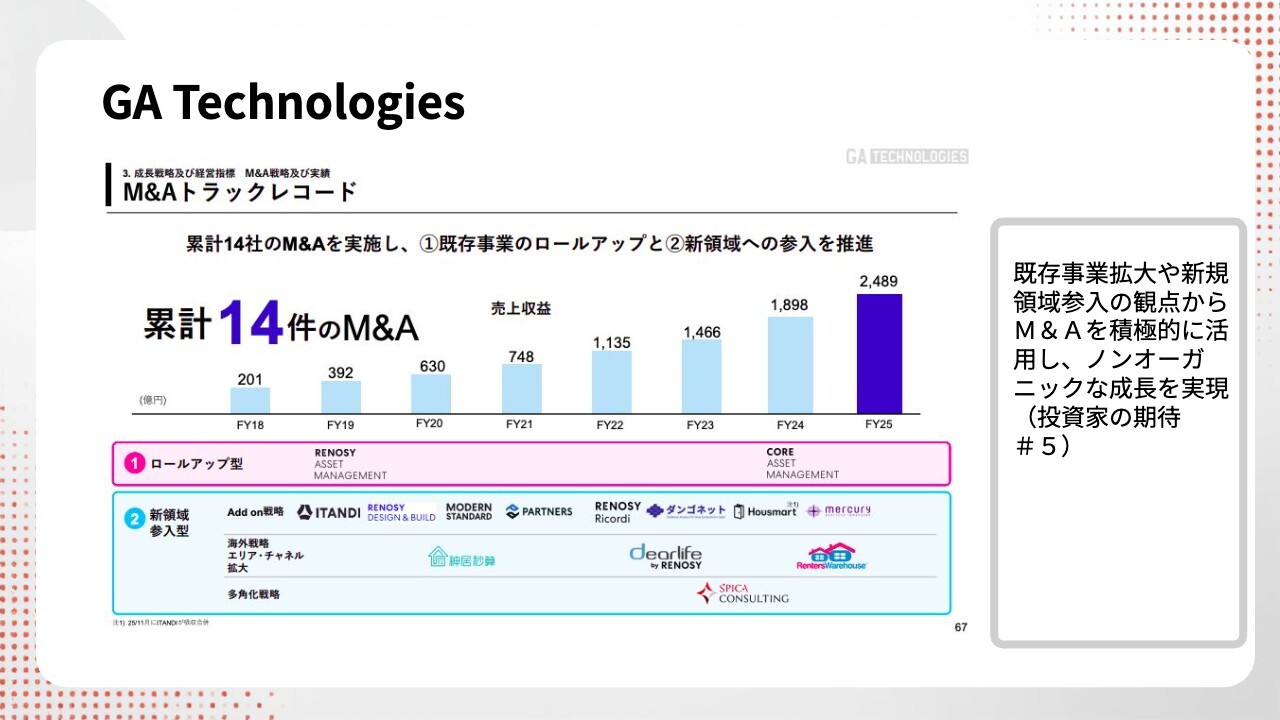

後藤:続いてM&Aのスライドです。ここでおもしろいと感じたのは、ロールアップ型と新領域参入型に分類されている点です。ロールアップ型には「RENOSY」がありますが、「CORE」も含まれています。新領域参入型には「ITANDI」があるといったかたちです。

分けて示していることが非常にわかりやすい点です。また、スライドに記載されている言葉どおり、既存事業領域の拡大と新規参入の観点から、M&Aを積極的に活用していることがよくわかります。

これを見ると、ロールアップ型よりも新領域のほうにより積極的に取り組んでいることが伝わってきます。このようなまとめ方も参考になり、ヒントになるのではないかと思います。

M&Aについてはいろいろな議論がありますが、GA Technologies社の例では、ロールアップ型も新領域へのチャレンジを行うなど、特定の方法に固執せず、独自の規律に基づいて推進されていると感じます。

近藤さんはM&Aの豊富な実績があり、知見が深いと思いますがいかがでしょうか?

近藤:M&Aをどのように活用して成長していくかがとてもわかりやすい会社だと思いました。既存事業を伸ばすためのロールアップ型のM&Aだけでなく、新しい領域へもM&Aで挑戦している点で、非常にすばらしい会社だと感じます。

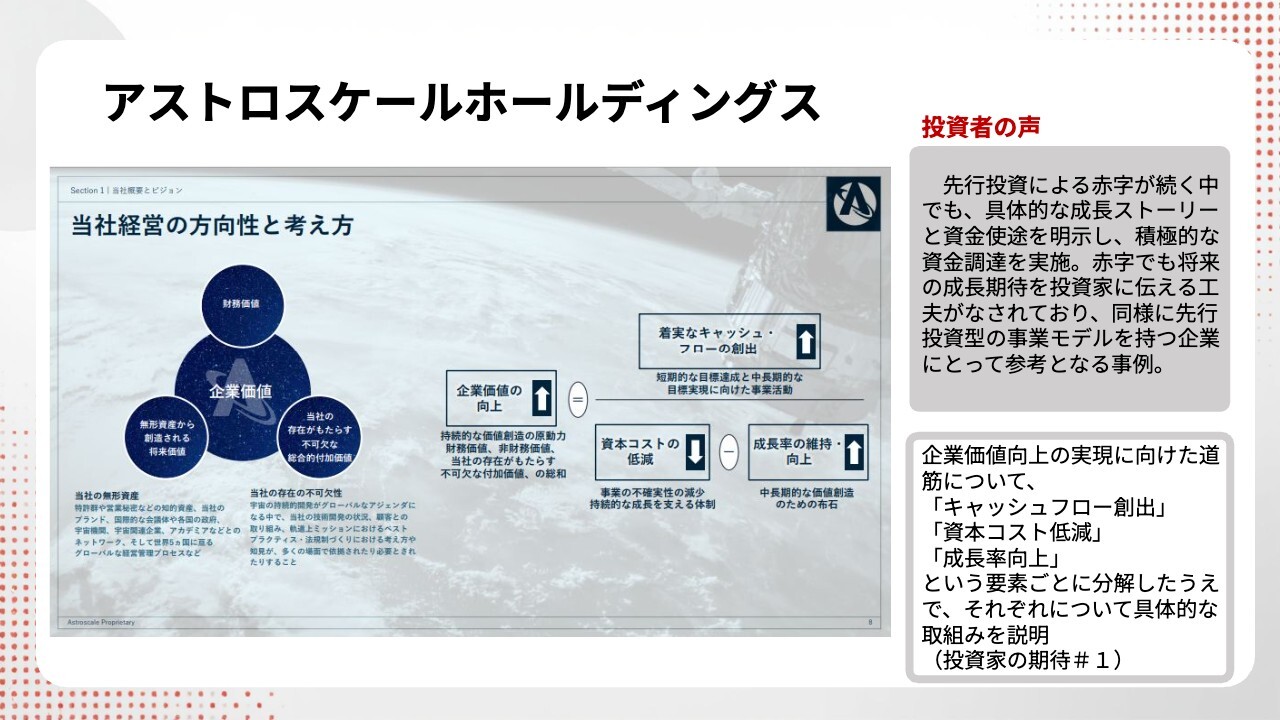

アストロスケールホールディングス ①

後藤:続いて、アストロスケールホールディングスです。「先行投資で赤字が続く中でも、具体的な成長ストーリーと資金使途が明示されていた」「積極的な資金調達を実施して、赤字でも将来の成長期待が投資家に伝わる」といったところが、非常に高く評価されているポイントです。

スライドには教科書的な話が書かれているように見えます。この内容をそのまま真似しても、特に高く評価されるという印象は個人的にはありません。

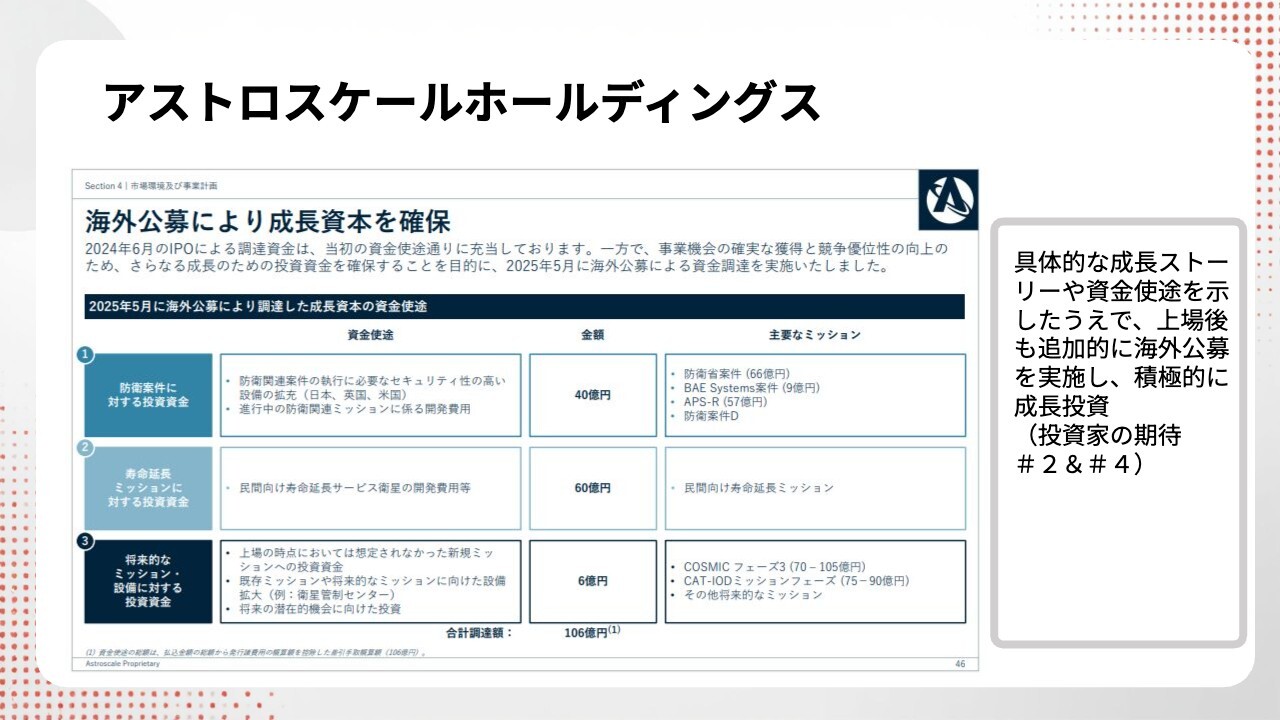

アストロスケールホールディングス ②

後藤:どちらかというと、こちらのスライドがポイントです。海外公募による成長資本を確保して、資金を何にどのように使っていくのかを具体的に示しており、これが評価につながっています。

防衛関連など、個別の事例を具体的に示しているため、現在は赤字であっても非常に期待が持てると考えています。これもまさに事業ポートフォリオに関連する話であり、集めた資金を成長領域に投資し、競争優位性を構築していくという取り組みを行っています。

こうした取り組みに納得感があれば、その段階でも時価総額が上がっていくということです。

アストロスケールホールディングス ③

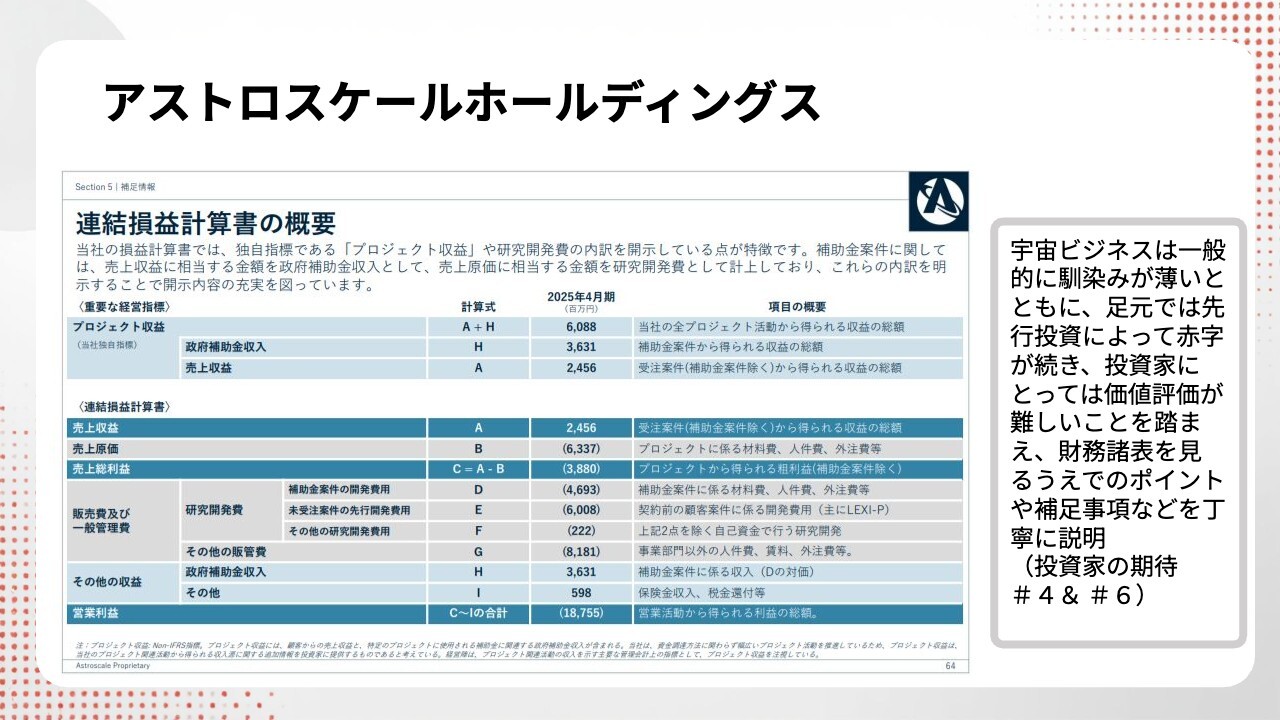

後藤:次に、損益計算書の概要です。「宇宙ビジネスは一般的に馴染みが薄い」「足元では先行投資のためわかりにくいが、難しいことを踏まえて、財務諸表を見る上でのポイントを整理しているところが非常にわかりやすい」などと、投資家からのコメントがあります。

確かに、宇宙関連に限らず創薬ベンチャー系などにも「これは、どう見たらよいのだろう」というケースはありますね。慣れている方にとってはパイプラインなどを見て把握できるのだと思いますが、「初見の投資家にもわかるようにポイントを整理する」という事例は、さまざまな企業にとってヒントになるかと思います。

トライアルホールディングス ①

後藤:トライアルホールディングスは、非常に注目されていますね。

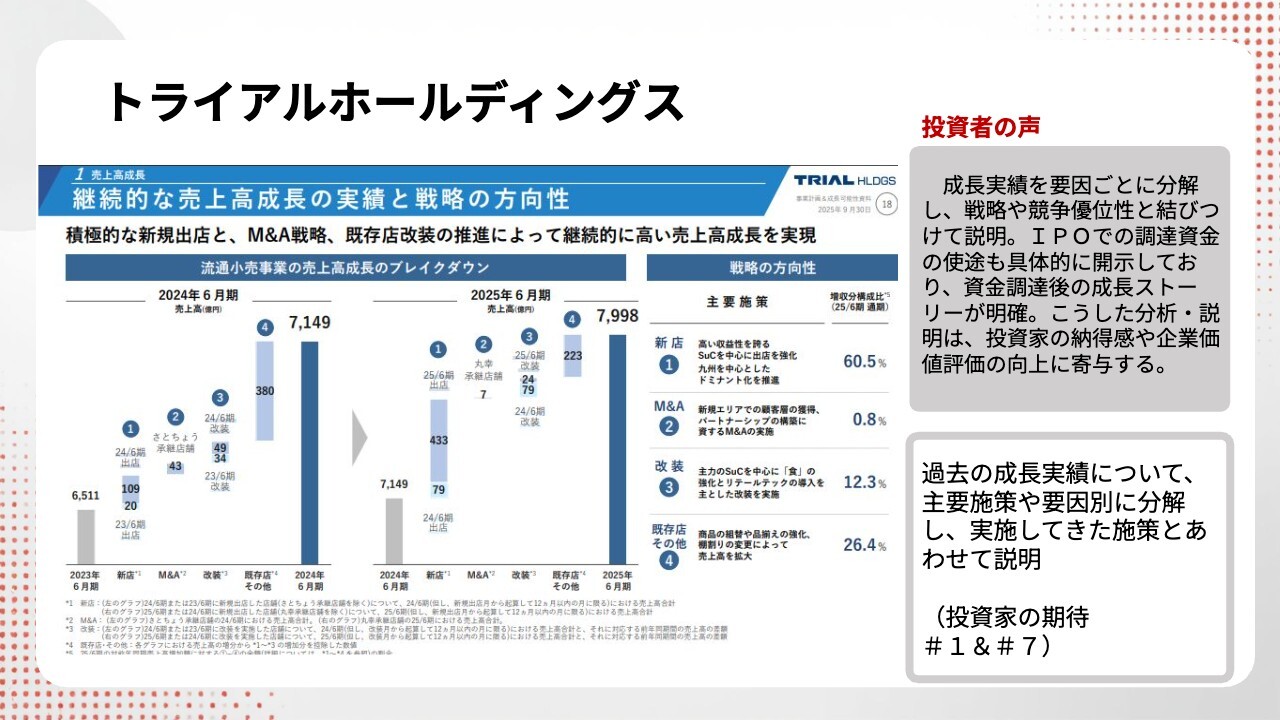

スーパー・小売の企業ですが、成長実績を要因ごとに分解しています。トライアルホールディングス自体が話題となった会社であることから、多くの人々がその評価に注目しています。

昨年は西友の大型M&Aを行い、ここから先どうなるのかと非常に注目を集めました。また、IR活動においても非常に高く評価されている企業です。

トライアルホールディングス ②

後藤:投資家からは「過去の成長実績について、主要施策や要因別に分解して、実施してきた施策とあわせて説明しているのが非常に良い」とコメントされています。

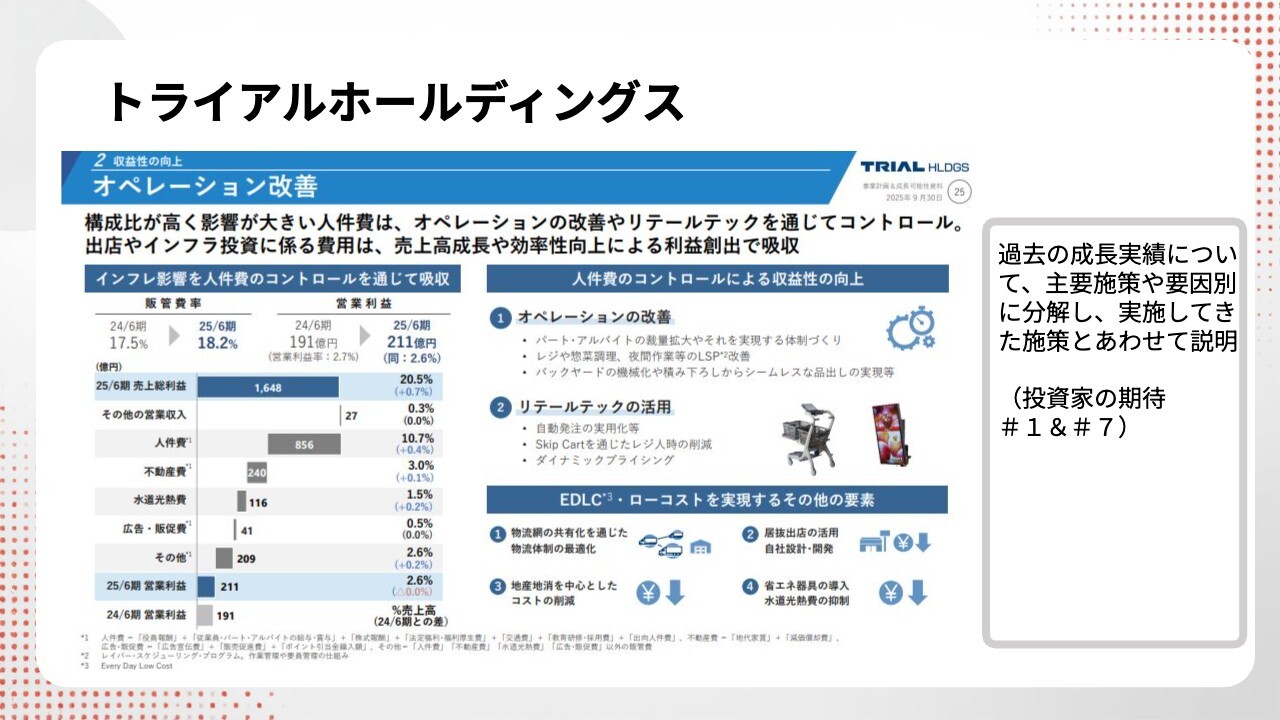

オペレーション改善やリテールテックの活用について、一つひとつ丁寧に分解して対応しているのがわかりやすいという事例です。

TKP

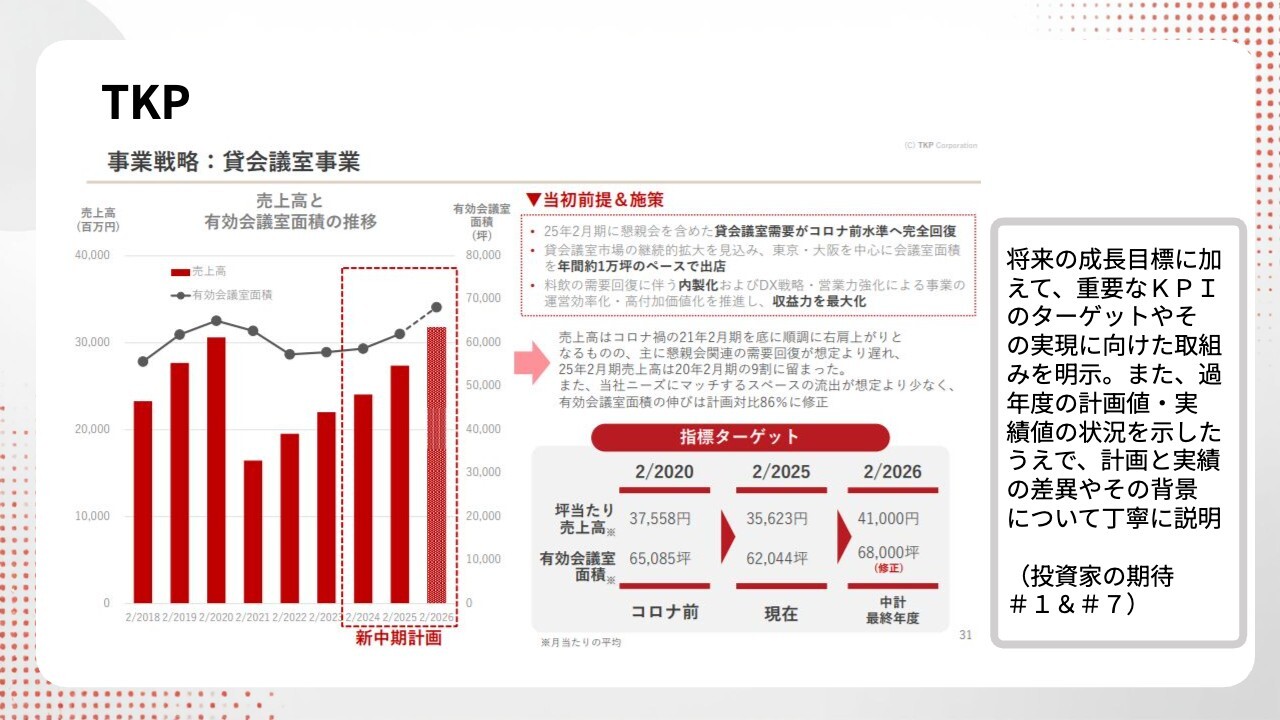

後藤:時間がなくなってきてしまったので、個人的に好きなTKPについて少しだけ触れておきます。TKPの良いところは、スライド右下にある「坪当たり売上高」がKPIに設定されている点です。

一般的なKPIとして設定される指標は、受注残高や件数など耳馴染みのあるものが多いですが、「坪当たり売上高を我々は追い求める」という指標は、貸会議室という業態ならではのものだと思います。これは開示のために集められている数字ではなく、実際に業務を追求していく中で重視しているものだと思います。

「有効会議室面積」も非常におもしろいと感じます。この指標を見ると、TKPが本当にこれを追いかけ、成長させていることが伝わってきます。このような指標には納得感があり、会社としての真摯な取り組みがうかがえ、とても安心感を覚えます。

指標ターゲットにおいては、コロナ禍前と比べて現在の数字が少し落ちているものもありますが、それもまたリアルな状況を反映していると思います。また、「今後はこの数字に持っていく」という点もわかりやすく示しており、非常に良いと感じました。

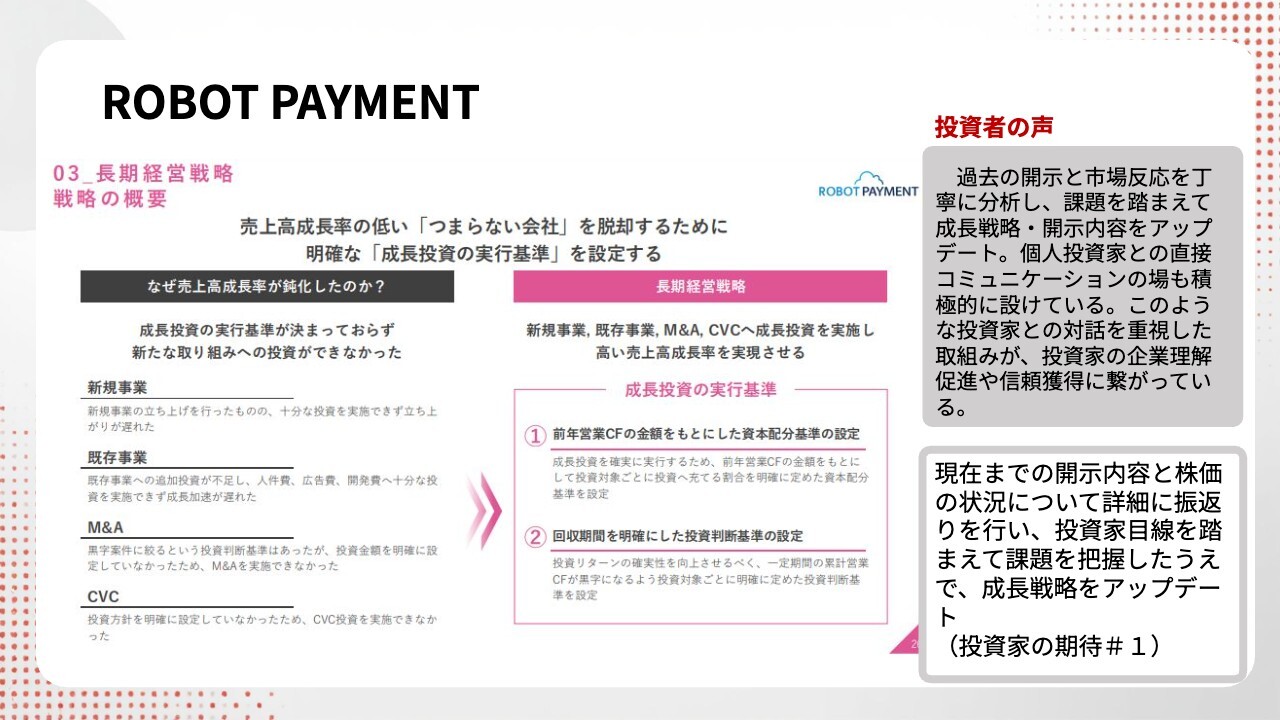

ROBOT PAYMENT

後藤:ROBOT PAYMENTについても、私自身がとても好きな会社であり、いつも勉強しています。非常にアグレッシブな情報開示を行っており、売上高成長率の低い「つまらない会社」を脱却するために、ここまで言及しています。

その前段として、スライドには「つまらない会社」だと思われているようだという内容が記載されています。「こういうことだからつまらなく思われているのではないか。だから我々はこうしていく」というロジックで説明をしています。この論理には非常に納得感があり、説得力があると感じます。

こうした勇気ある論法で開示していくことは、非常に意義深いと思います。一般的には、IRでは他社の事例を比較的模倣しながら正解に近づけるような動きが多いように思います。

しかし、投資家に伝わりさえすればよいという本質を踏まえれば、他社事例に引っ張られすぎる必要はないはずです。その意味でも、この事例は非常に参考になるヒントを提供していると考えています。

自分たちで考えながら、「これが重要だと思うからこれを伝えていこう」というスタイルで情報開示を行うことには、大きな自由度が伴います。ROBOT PAYMENTは、常にそのような高い自由度を持ってIR活動を行っているように思い、非常に学ぶ点が多いと感じています。

東証の要請にアップデートはありましたが、基本的に投資家が求める事項に大きな変化はありません。ただし、以前よりも具体的で、ロジカルな説明を求められる傾向が強まっているというのが、本日のまとめです。

登壇者からのメッセージ

後藤:最後に一言ずつみなさまからいただいて、終わりにしようと思います。馬渕さんからお願いします。

馬渕:みなさま、ありがとうございます。1時間があっという間で、非常に濃密な時間でした。情報の粒度も高く、大変勉強になりました。

他社の決算説明資料を「これはいいな」「これはすごい芸術だ」「これが訴求できる」などと、一つひとつを見て議論する機会は非常に楽しく、私自身も学びになりました。本日はありがとうございました。

富山:みなさま、お疲れさまでした。先ほどのROBOT PAYMENTのように、他社のフォーマットを使わず、自社でしっかりと投資家と向き合い、マーケットにどう伝えるかをきちんと考えている会社は、その姿勢がかたちとして資料に表れていると感じます。

また、直近の決算でも、従来のスライドに加えて、現在注目されているAIに対して、会社がどのように考えているかという点が加わっています。AIが登場したことで会社がどのように変化していくのか、自社なりの考えを反映したスライドを出している会社が、今回の決算発表でも一定数見られました。

マーケットに向き合いながらしっかりと考えている姿勢が非常に伝わってきますし、そのような企業が徐々に増えてきているように感じました。引き続きセミナーなどを通して、このような情報をアップデートしていければと考えています。ありがとうございます。

近藤:私はどうしてもIRの担当者目線でいろいろと考えてしまいますが、投資家や東証からのさまざまな要請が年々増える中、本当に大変だと思われる方も多いのではないかと思います。

最後のパートでさまざまなIRの事例を見ていく中で「まだやれることが多いな」と、私自身もあらためて感じたのですが、本日参加されている方の中にも同じように感じた方が多いのではないでしょうか。

IR同士の横のつながりを通じて情報交換を行い、自社のIRに活かせるものを見つけていくことで、IR活動自体がさらに楽しくなるのではないかと思います。また、日本金融経済研究所やログミーFinanceがその受け皿の1つとなれれば、きっとすばらしいことだと思いました。

本日は非常に楽しい時間を過ごせました。ありがとうございました。

後藤:みなさま、ありがとうございました。