2026年4月期決算説明(個人投資家向けIRセミナー)

インスペック、売上高は創業以来過去最高を記録 半導体パッケージ基板検査装置が成長を牽引

目次

菅原亮太氏(以下、菅原):インスペック株式会社取締役社長室長の菅原です。本日は、スライドに記載のとおり、3部構成でお話しします。

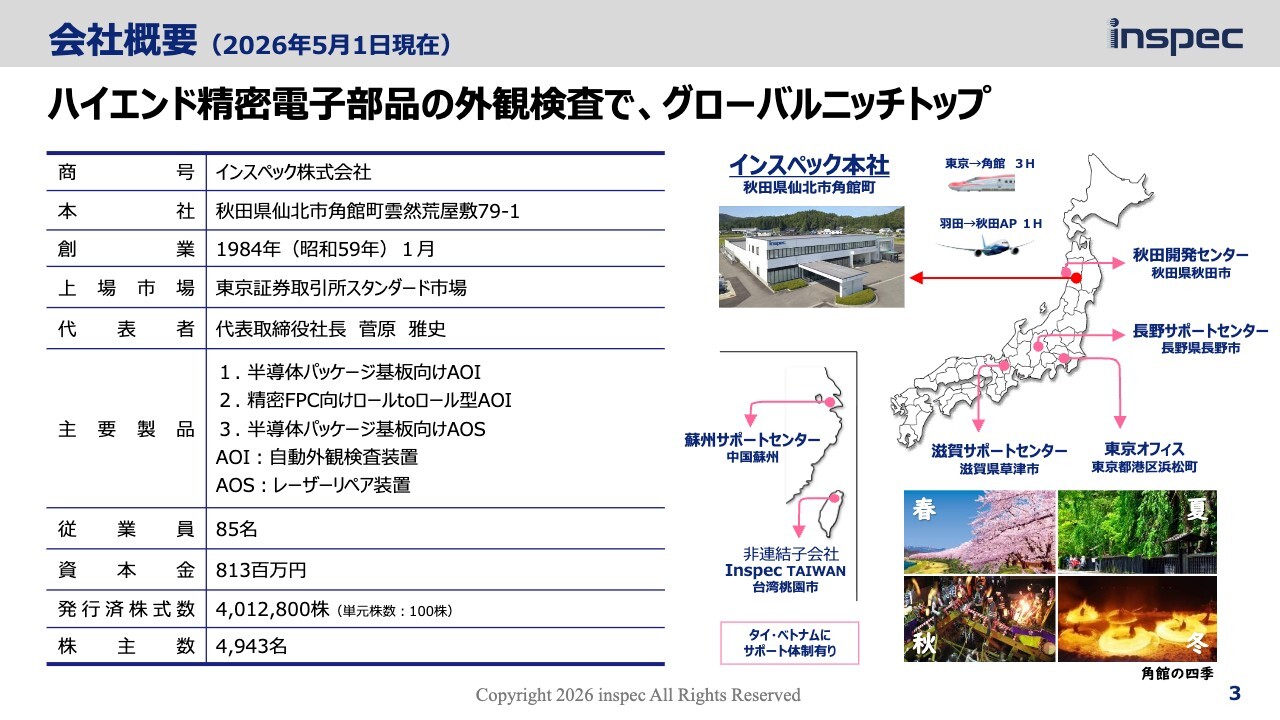

会社概要(2026年5月1日現在)

菅原:会社概要についてご説明します。当社は、1984年に現在の本社がある秋田県仙北市で創業しました。創業当初は大手電機メーカーの下請け企業として精密電子部品の製造を行っていましたが、1997年に現在の主力事業である精密プリント基板の検査装置の事業を開始しました。

従業員数は85名です。国内では本社のほかに、秋田市に開発センター、東京に営業拠点、長野県と滋賀県にサポートセンターを設置しています。また、海外では台湾に非連結子会社のInspec Taiwanを、中国の蘇州に蘇州サポートセンターを置いて、東アジアおよび東南アジア全域をカバーしています。

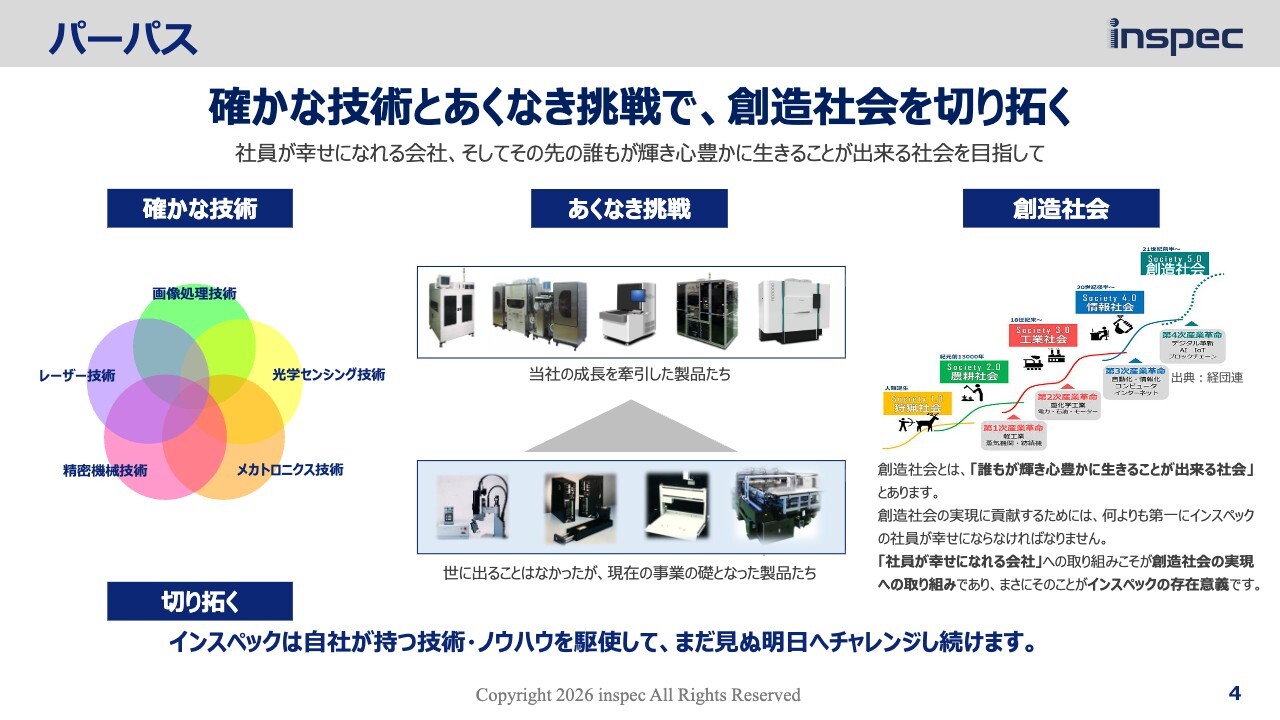

パーパス

菅原:私たちは「確かな技術とあくなき挑戦で、創造社会を切り拓く」というパーパスを掲げ、このパーパスをベースに事業を行っています。インスペックには、長年にわたり培ってきた多様な技術やノウハウが蓄積されています。これらを最大限に活用し、常に挑戦を続けています。

持続的成長へ向けて

菅原:私たちは、スライド下部に記載している「勇気と挑戦」「信頼と感謝」「学びと成長」という3つのバリューをベースとして、常に新しいことや次のステップを見据えて事業を展開しています。特にここ数年は、3つ目の「学びと成長」に焦点を当て、後ほどご説明する社員教育に力を入れています。

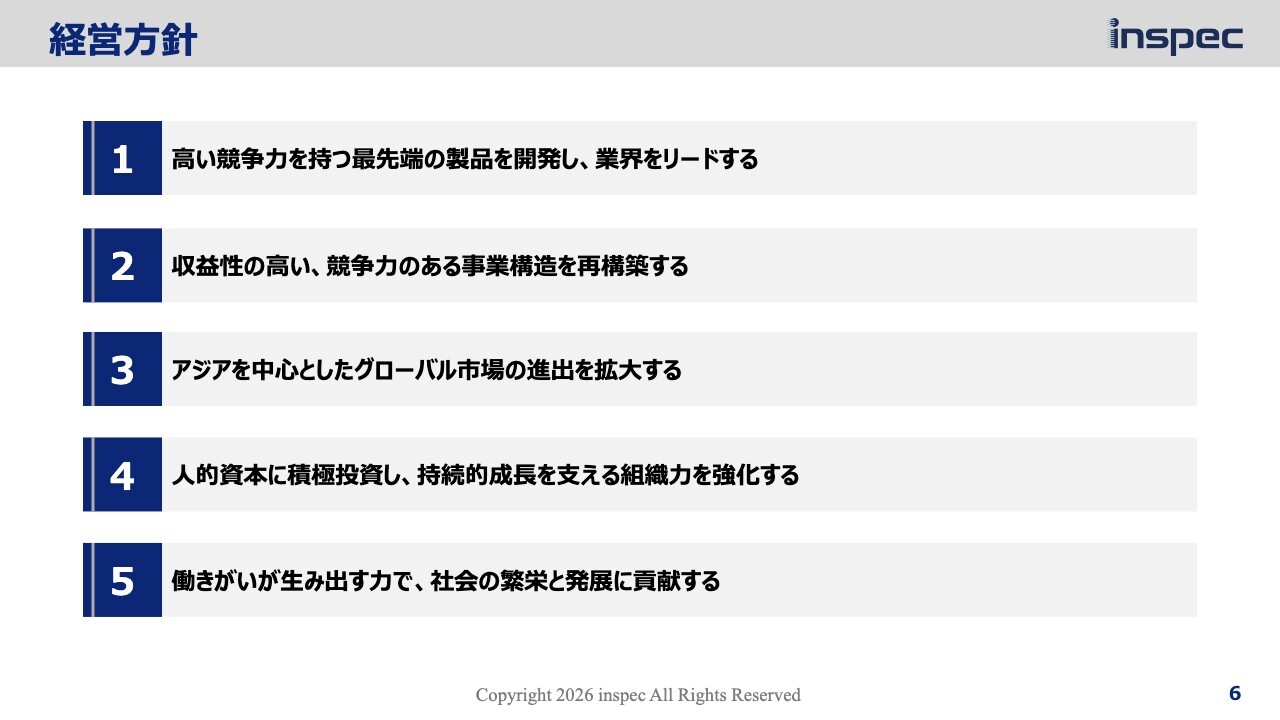

経営方針

菅原:経営方針についてご説明します。経営方針は5本立てとしています。まずは、競争力のある最先端のもの作りです。当社は、規模は大きくありませんが、独自の技術を強みとし、グローバルニッチトップのポジションを確立しています。

しかし、近年のAI半導体需要の急激な増加により、ライバルメーカーが力をつけてきています。当社は、常に先を見据えた技術開発を迅速に行い、収益性の高いビジネスモデルを再構築していきます。

また、前期は売上の大部分を国内ユーザー向けが占めていましたが、今後は台湾、中国をはじめとする東アジアや東南アジアへの販売を拡大していきます。

それから、先ほどお伝えしたとおり、バリューの1つである「学びと成長」に基づいた人材育成に力を入れています。優れた製品を世の中に提供するだけでなく、社員がやりがいを持って生き生きと仕事をすることこそが、社会への大きな貢献の1つだと考えています。

製品紹介

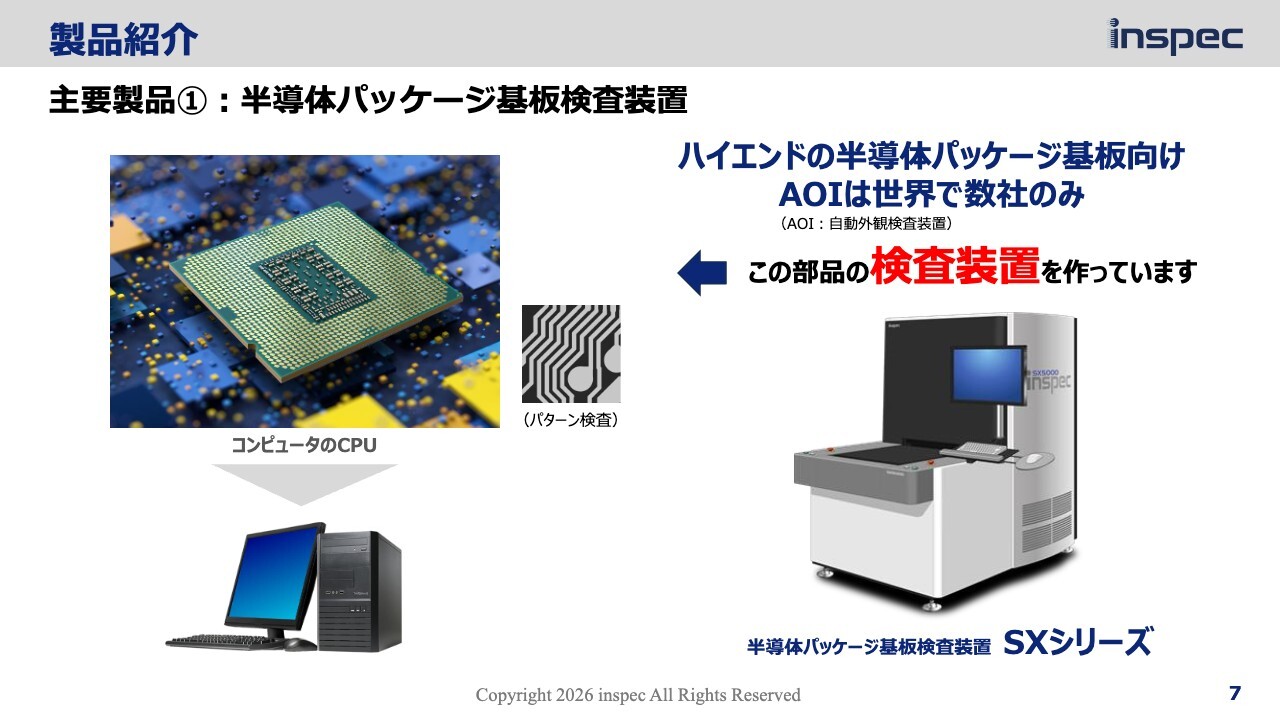

菅原:当社の製品についてご紹介します。当社は精密プリント基板の外観検査装置を製造しています。プリント基板にはさまざまな種類がありますが、当社が主にターゲットとしているのは、1つはハイエンドの半導体パッケージ基板です。

こちらはコンピューターのCPUやGPUに使用される基板で、いわゆるAI半導体が実装される基板もこのカテゴリに含まれています。

プリント基板には精密な回路パターンが形成されています。現在流通している最も細かいものでは、回路パターンの幅が8ミクロン前後です。次世代や次々世代ではさらに細かくなり、5ミクロンや2ミクロンといった超精密な回路になってきます。当社では、このような未来の製品に向けた技術開発にも力を入れています。

製品紹介

菅原:主な対象製品のもう1つは、FPC(フレキシブル基板)です。FPCには長い歴史がありますが、2008年頃にスマートフォンが普及し始めてから、生産量が急激に増加しました。従来、FPCの生産はA4サイズ程度のシート単位で1枚ずつ作られていましたが、生産性向上のため、材料のロール状のままで製造されるようになりました。

当時の検査装置は、ロール状といっても、A4サイズのシートを検査して1枚分が終了すると次のシートを送り検査するといった「ステップ&リピート」と呼ばれる方式が主流でした。

一方で、当社が開発した「RAシリーズ」は、100メートルや200メートルのロール状の製品を端から端まで、一度も止めることなく、高速かつノンストップで検査が可能です。これにより、従来よりも生産性が5倍から10倍向上しました。

このことがスマートフォンの普及に寄与したという功績が認められ、2023年には「ものづくり日本大賞」の「経済産業大臣賞」を受賞しました。

また、現在では自動車の電子化・電動化が加速し、自動車のさまざまな部分でFPCが活用されるようになっています。特に、電気自動車やハイブリッド車の駆動用バッテリーを管理するバッテリーマネジメントシステムには、FPCがほぼ100パーセント使用されています。そして、当社の検査装置も一部の量産に貢献しています。

より豊かな世界のために貢献する装置たち

菅原:このように、インスペックはパソコン、データセンター、サーバーなどのコンピューターや、スマートフォン、自動車といったさまざまな分野に貢献しています。最近ではそれに加えて、データ通信で使用される人工衛星向け基板の需要も拡大しており、今後もさらに需要が増加すると見られています。

続いて、2026年4月期の決算概況について、当社執行役員管理部長の佐藤よりご説明します。

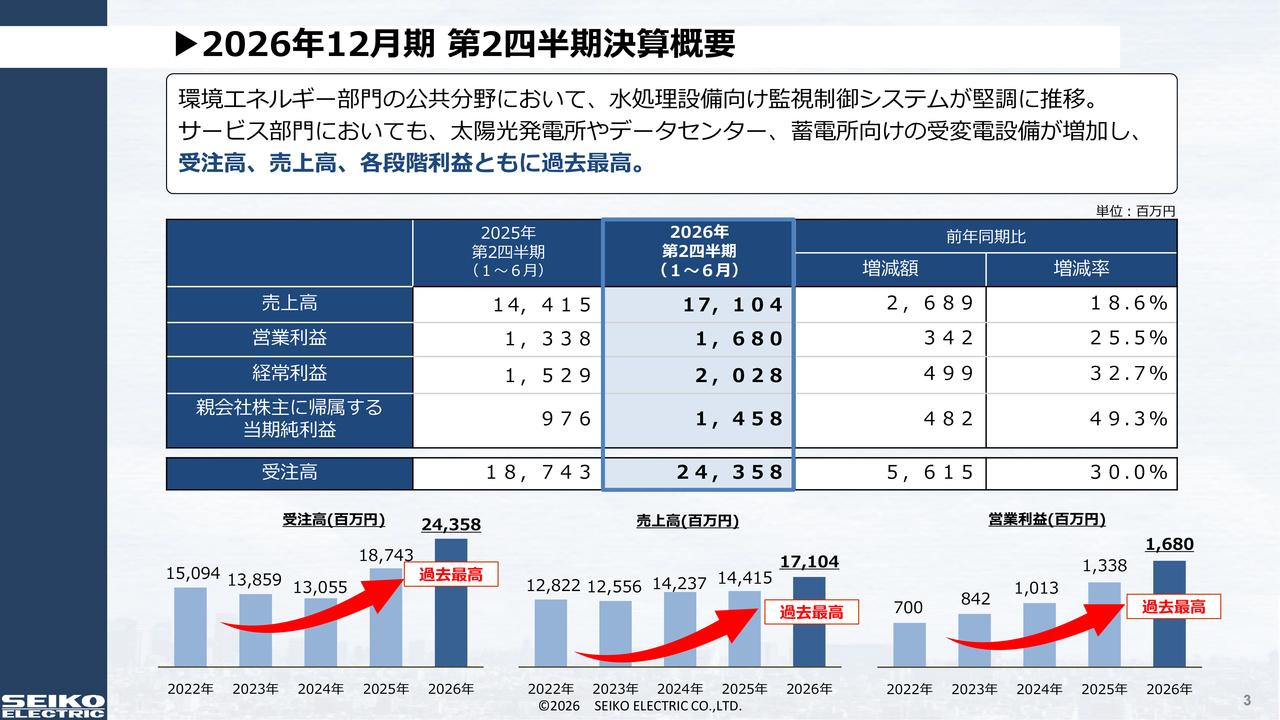

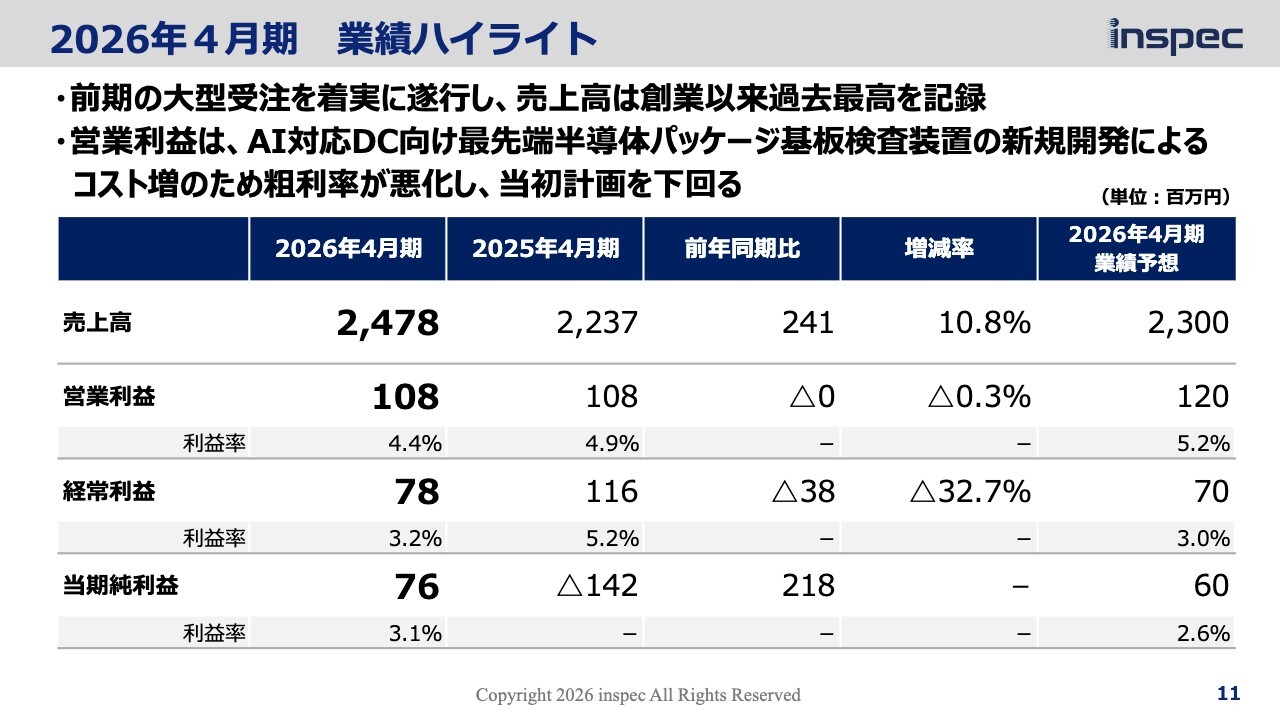

2026年4月期 業績ハイライト

佐藤保氏(以下、佐藤):執行役員管理部長の佐藤です。第2部として、2026年4月期の決算概況についてご説明します。

まず、業績ハイライトです。当期の主なポイントは2点です。1点目は、売上高が過去最高を記録したことです。前期に受注した大型案件を着実に遂行し、トップラインの成長を実現しました。

2点目は、新規開発の負担により、利益面が計画未達となったことです。特に、最先端半導体パッケージ基板向け検査装置の開発を強化したことで、利益率は想定を下回りました。ここで重要なのは、今回の利益面の弱含みが、単なる需要減少によるものではなく、将来の成長領域に向けた先行投資の影響を含んでいる点です。

したがって、当期は売上成長を実現するとともに、将来の収益機会に向けた開発を前倒しで進めた年度と位置づけています。この後、受注、製品構成、研究開発の内容から、その背景をご説明します。

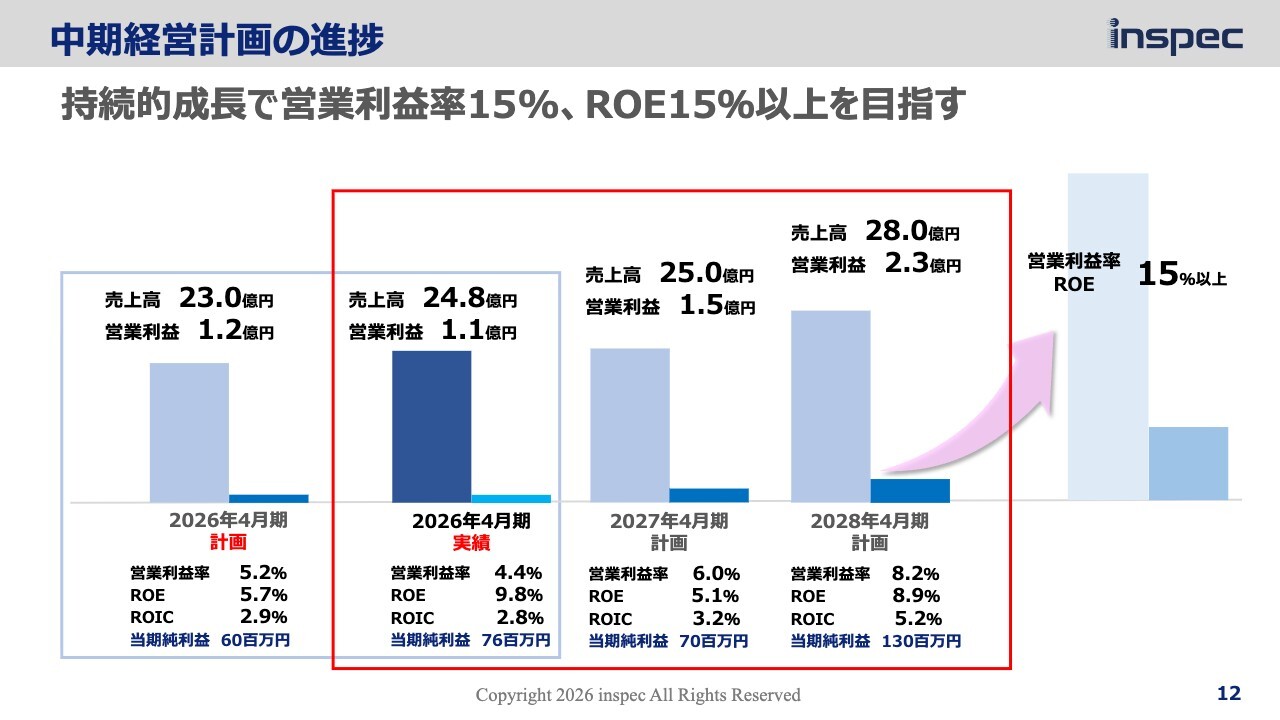

中期経営計画の進捗

佐藤:中期経営計画の進捗です。当初の2026年4月期計画では、売上高23億円、営業利益1億2,000万円、営業利益率5.2パーセント、ROE5.7パーセント、ROIC2.9パーセント、当期純利益6,000万円を見込んでいました。

これに対し、2026年4月期の実績は、売上高24億8,000万円、営業利益1億1,000万円、営業利益率4.4パーセント、ROE9.8パーセント、ROIC2.8パーセント、当期純利益7,600万円となりました。

当期の業績の主な変動要因としては、案件の遂行が順調に進み売上は拡大しましたが、開発コストの先行負担および製品ミックスの変動が収益性に影響しました。

また、前期に策定した中期経営計画では、2年目の2027年4月期に売上高25億円、営業利益1億5,000万円を計画しており、6月12日に決算短信で公表した数値と同額となります。

3年目の2028年4月期については、売上高28億円、営業利益2億3,000万円を計画しています。将来的には持続的成長により、営業利益率15パーセント以上、ROE15パーセント以上を目指す方針です。

当期は収益性に課題を残しましたが、成長目標は維持しており、今後は売上の拡大に加えて利益率の回復と改善を着実に進めていきます。

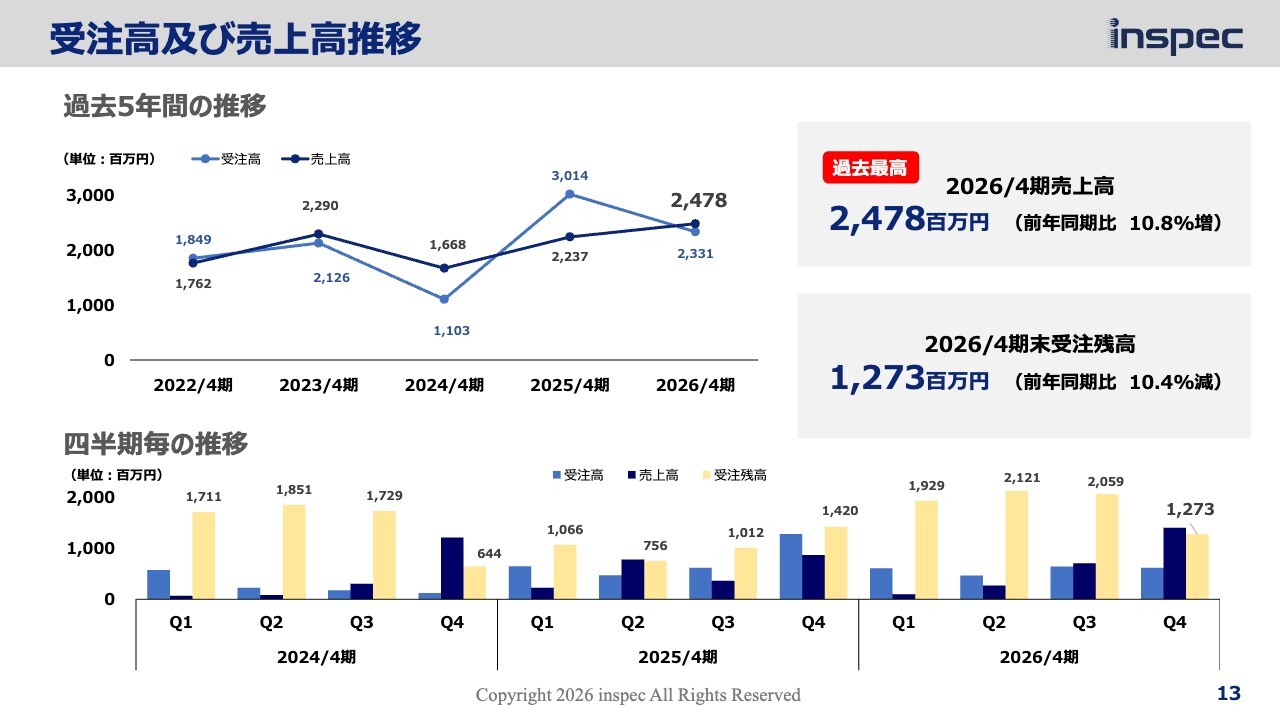

受注高及び売上高推移

佐藤:受注高および売上高の推移です。2026年4月期の売上高は24億7,800万円で、前年同期比10.8パーセント増となり、過去最高を記録しました。一方、2026年4月期の受注残高は12億7,300万円で、前年同期比で10.4パーセント減少しています。

過去5年間の推移を見ると、2025年4月期の受注高は30億1,400万円と高水準でしたが、2026年4月期は23億3,100万円となりました。売上高は、2025年4月期の22億3,700万円から、2026年4月期は24億7,800万円へと増加しています。これは、これまでの受注が着実に売上として計上されていることを示しています。

四半期別では、第4四半期に売上が集中する傾向があります。これは、案件の検収タイミングに業績が左右される事業特性に加え、顧客企業の多くが3月決算であるため、投資実行と検収が当社の第4四半期に集中する季節要因によるものです。

そのため、四半期ごとの変動だけでなく、受注残高と通期売上の進捗を併せてご覧いただくことが重要です。

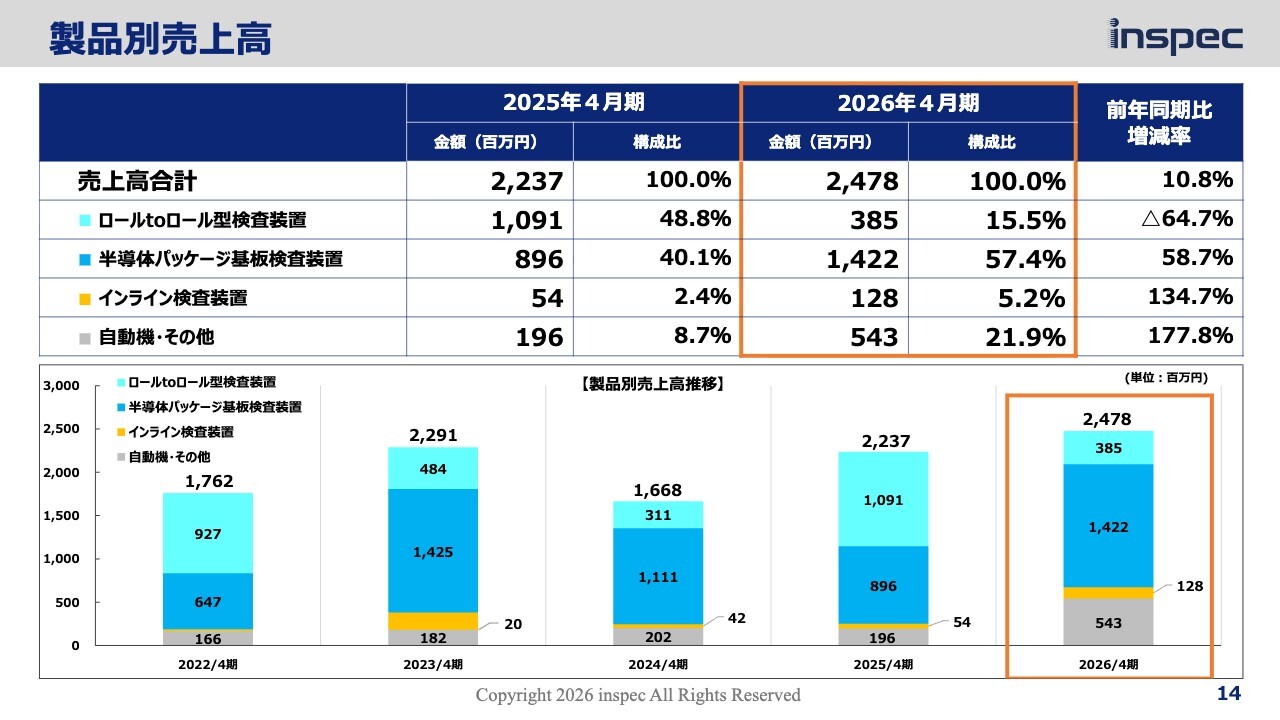

製品別売上高

佐藤:製品別売上高です。製品別に見ると、最も大きく伸びたのは半導体パッケージ基板検査装置で、前期の8億9,600万円から14億2,200万円へと増加し、前年同期比58.7パーセント増となりました。構成比も40.1パーセントから57.4パーセントへ上昇し、当期の売上成長を牽引しています。

一方、ロールtoロール型検査装置は、前期の10億9,100万円から3億8,500万円へと減少し、前年同期比64.7パーセント減となりました。構成比も48.8パーセントから15.5パーセントに低下しています。

インライン検査装置は、前期の5,400万円から1億2,800万円へと増加し、前年同期比134.7パーセント増となりました。自動機・その他は、前期の1億9,600万円から5億4,300万円へと増加し、前年同期比177.8パーセント増となりました。

このように、当期は前期と比較して、売上の中心がロールtoロール型検査装置から半導体パッケージ基板検査装置へシフトしたことが大きな特徴です。当社の主力が、より成長領域である半導体パッケージ基板関連へ移行していることが、製品構成の面からも明確に表れています。

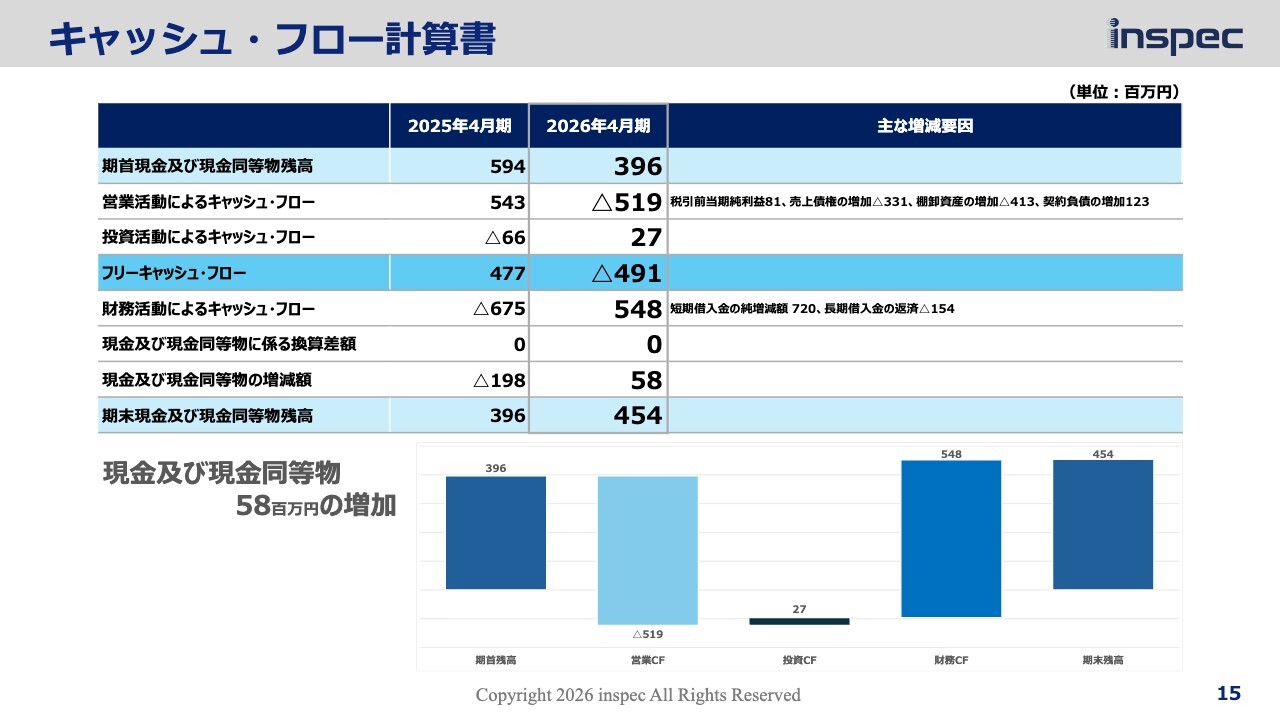

キャッシュ・フロー計算書

佐藤:キャッシュ・フロー計算書です。当期の現金および現金同等物は前期から5,800万円増加しました。内訳として、営業キャッシュ・フローはマイナス5億1,900万円となっています。これは、事業拡大に伴う運転資金の増加によるもので、財務キャッシュ・フローで資金を確保しています。

現時点ではフリーキャッシュ・フローは一時的にマイナスですが、事業拡大に伴う先行投資や運転資金の増加によるものであり、中期的にはキャッシュ創出力の改善を見込んでいます。

研究開発費

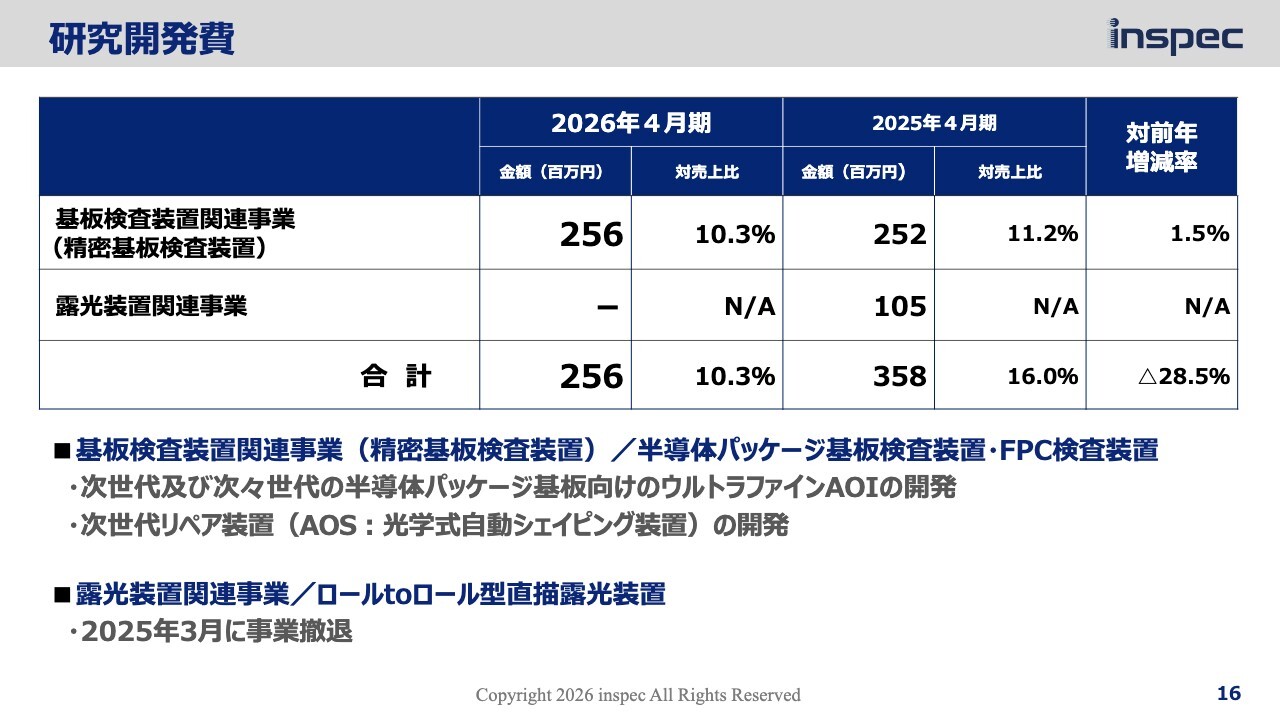

佐藤:研究開発費についてご説明します。2026年4月期の研究開発費は、基板検査装置関連事業で2億5,600万円、対売上比は10.3パーセントとなりました。前期は2億5,200万円で、対売上比は11.2パーセントでした。金額ベースで1.5パーセントの増加となっています。

一方、露光装置関連事業は、2025年4月期に1億500万円を計上していましたが、2025年3月に事業撤退を行ったため、2026年4月期は計上がありません。この結果、研究開発費の合計は前期の3億5,800万円から2億5,600万円に減少し、前期比28.5パーセント減となりました。

研究開発費の重点テーマは、次世代および次々世代の半導体パッケージ基板向けのウルトラファインAOIの開発、並びに次世代リペア装置(AOS:光学式自動シェイピング装置)の開発です。

研究開発投資は単に縮小したのではなく、事業ポートフォリオを見直し、成長性の高い精密基板検査装置分野へ集中させているということです。

2026年4月期の決算概況の説明は以上です。続いて、第3部「今後の成長」については、取締役の菅原よりご説明します。

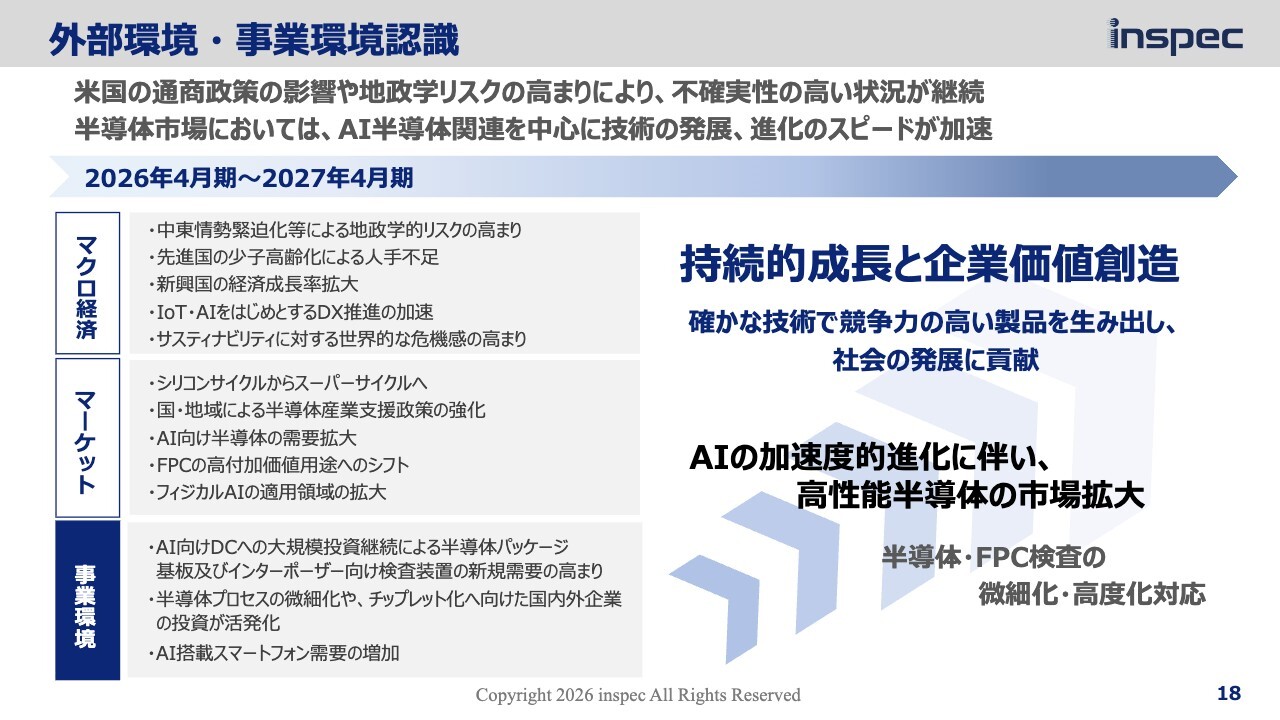

外部環境・事業環境認識

菅原:菅原より成長戦略についてご説明します。まずは、現在の当社と当社が置かれている市場を取り巻く外部環境についてです。アメリカの通商政策や中東問題の影響により、不安定な状況が続いています。

一方、半導体市場およびその周辺市場では、AI関連を中心に技術革新が加速度的に進行し、それに伴い市場も拡大し続けています。当社もこのような市場の中で事業を展開しており、この波をしっかりと捉え、業界をリードするべく、日々技術開発に取り組んでいます。

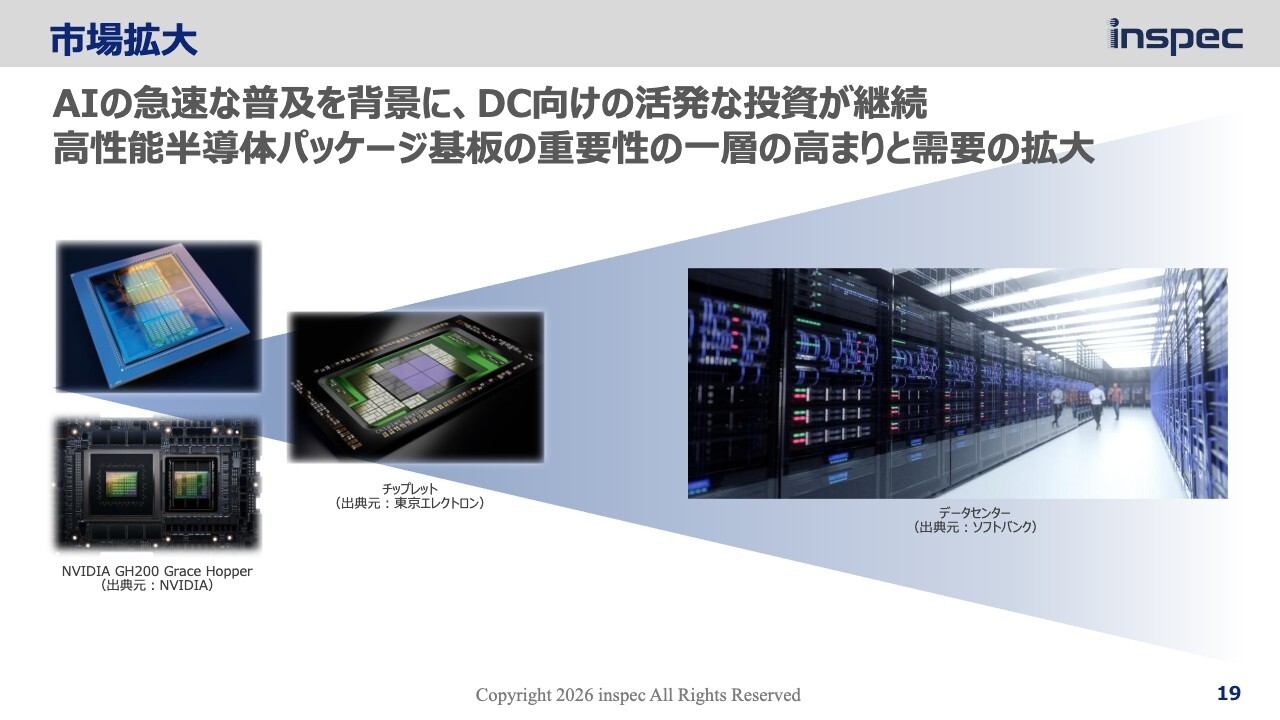

市場拡大

菅原:スライド左側に表示しているのが最新のプロセッサです。従来はCPUやGPU、SoCなどと呼ばれていましたが、こちらはAIスーパーコンピューター向けのスーパーチップと呼ばれるものです。

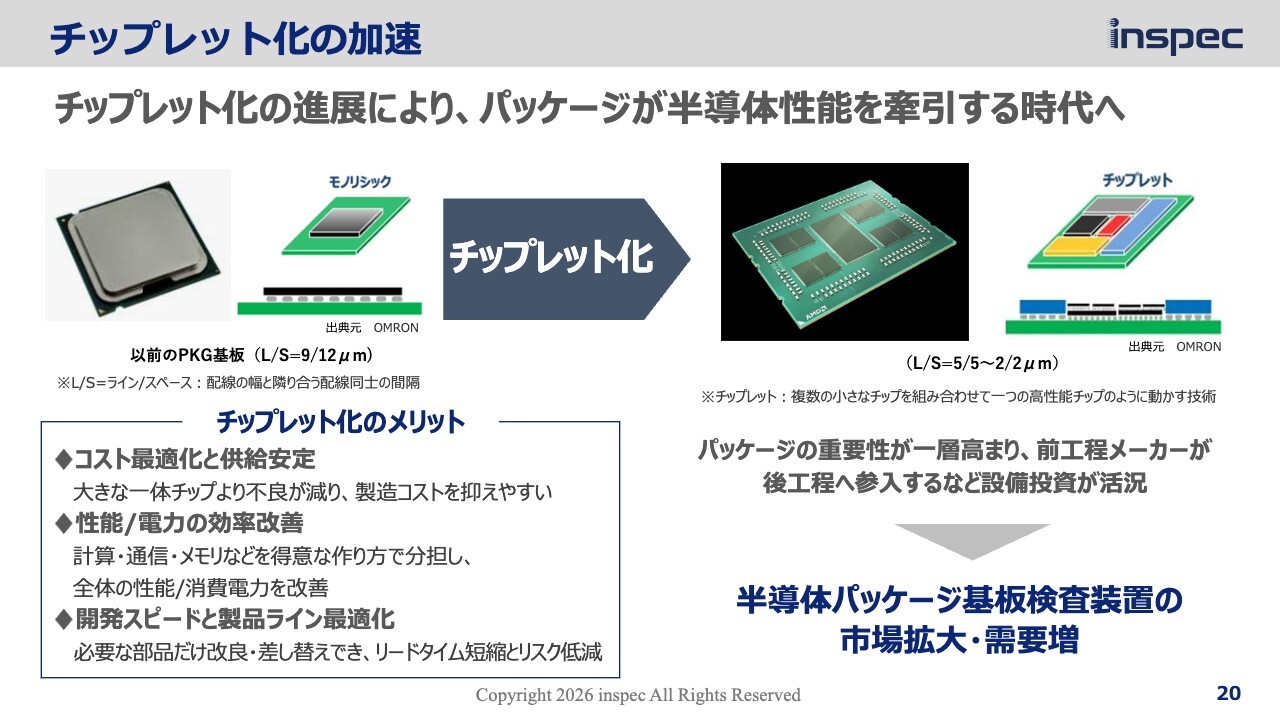

チップレット化の加速

菅原:このような最先端のハイエンド半導体パッケージには、「チップレット」という技術が採用されています。

従来は1つのチップの中にCPUやGPU、メモリなどの機能をすべて詰め込んだ「モノリシック方式」と呼ばれるものが主流でしたが、チップレットでは、それぞれ独立した機能を持つチップを1つのパッケージに搭載します。

チップ間の転送速度を速め、安定した電源を供給するために、より高度で複雑な回路設計が必要となります。それに伴い、検査も一層難しくなります。

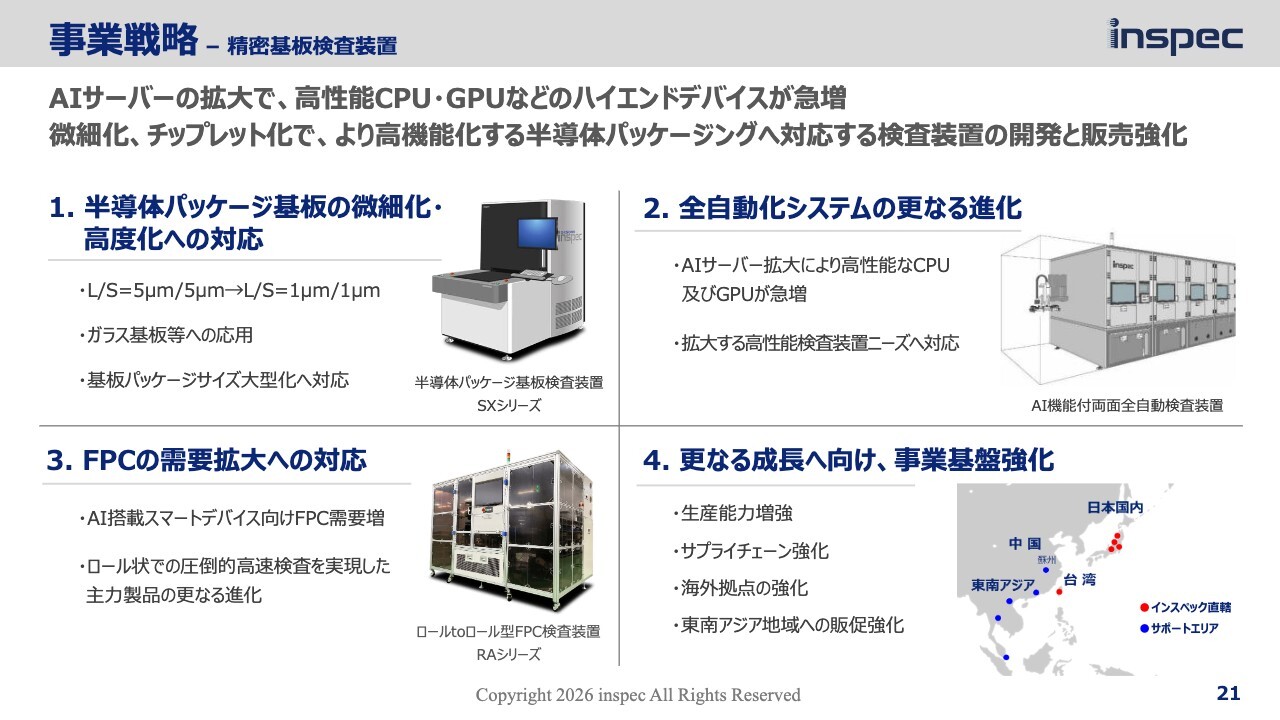

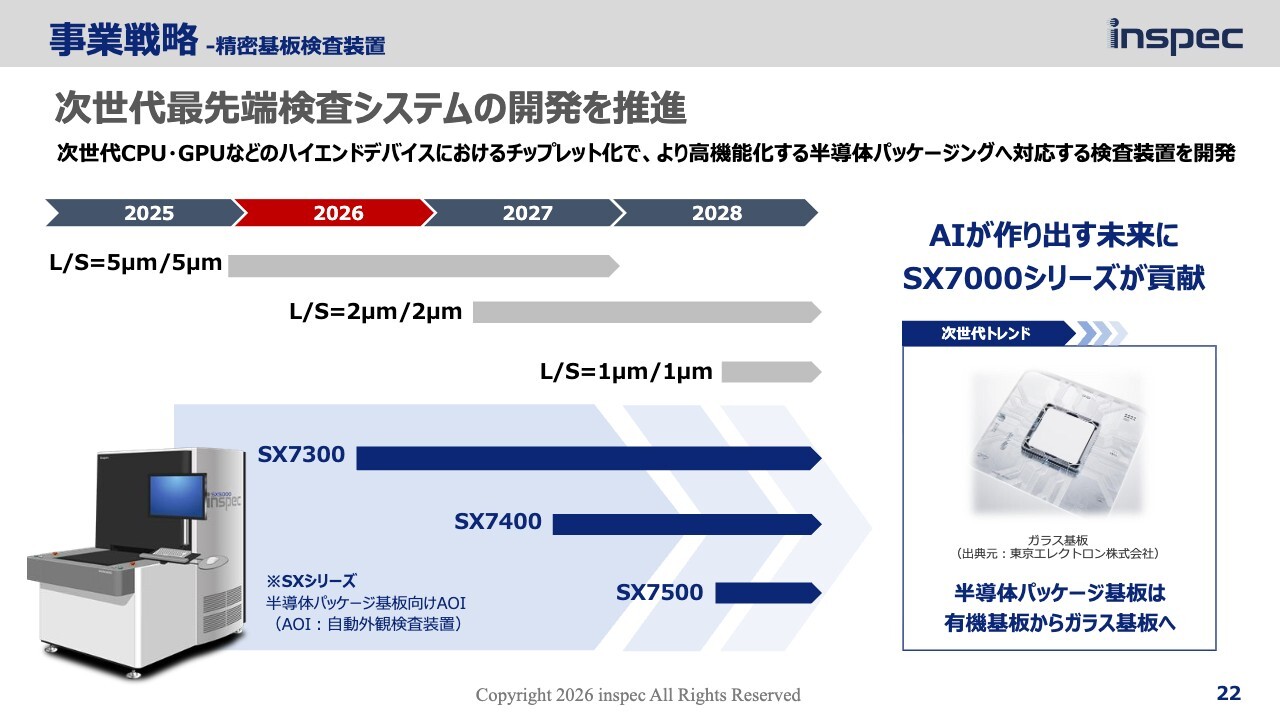

事業戦略 – 精密基板検査装置

菅原:このようなハイエンドな半導体パッケージ基板向けで活躍しているのが、当社のフラッグシップモデル「SX5000シリーズ」です。量産向けとしては、「SXシリーズ」とAIによる欠陥判別機能を搭載したベリファイ装置を連結した全自動検査システムの需要も拡大しています。

現在の市況ではAIや半導体にフォーカスが当てられていますが、もう1つの柱であるFPC向けのロールtoロール型検査装置も安定して受注が入っており、こちらも日々進化しています。

事業基盤としては、今後、海外売上比率の増加を見込んで、サプライチェーンとサポート体制を強化する計画です。

事業戦略 - 精密基板検査装置

菅原:プリント基板の配線の幅と配線間の幅は「L/S(ラインアンドスペース)」と表現され、ハイエンドな領域では「L/S=5/5ミクロン」の量産が始まっています。同時に、次世代および次々世代向けとして「L/S=2/2ミクロン」や「L/S=1/1ミクロン」の開発も進んでいます。

この未来のパッケージ基板向け検査装置として、昨年7月に「SX7000シリーズ」をリリースしました。現在も国内外のハイエンドユーザー向けに評価を行っています。また、未来の技術として期待されているガラスコア基板の穴検査、いわゆるTGV検査の需要も増加しており、こちらもお客さまのサンプルの評価を行っています。

事業戦略 - 精密基板検査装置

菅原:リペア機についてご紹介します。先ほどチップレットについてお話ししましたが、半導体パッケージのチップレット化・高性能化により、パッケージのサイズが大きくなっています。これまでは名刺の半分程度のサイズだったCPUが、はがきサイズ、あるいはさらに大きなサイズへと変化しています。

これが何を意味するかというと、プリント基板は一般的に50センチから60センチ四方の大判材料に複数のパッケージ基板を面付けして量産されますが、一つひとつのサイズが大きくなるほど、取れ高が少なくなります。

また、配線パターンの微細化・複雑化により、不良が発生しやすくなり、歩留まりも悪化します。したがって、1個あたりの単価が高くなってしまいます。従来の小型CPUは単価が安く、不良品が出た場合は廃棄していましたが、現在では1個あたり数万円から数十万円という高価なものもあり、簡単に廃棄することができなくなりました。

その結果、不良があっても廃棄せず、欠陥箇所をリペアして製品として活用したいという需要が高まっています。現在では、多くのお客さまから「検査装置とリペア装置をセットで購入したい」という声が増えてきました。

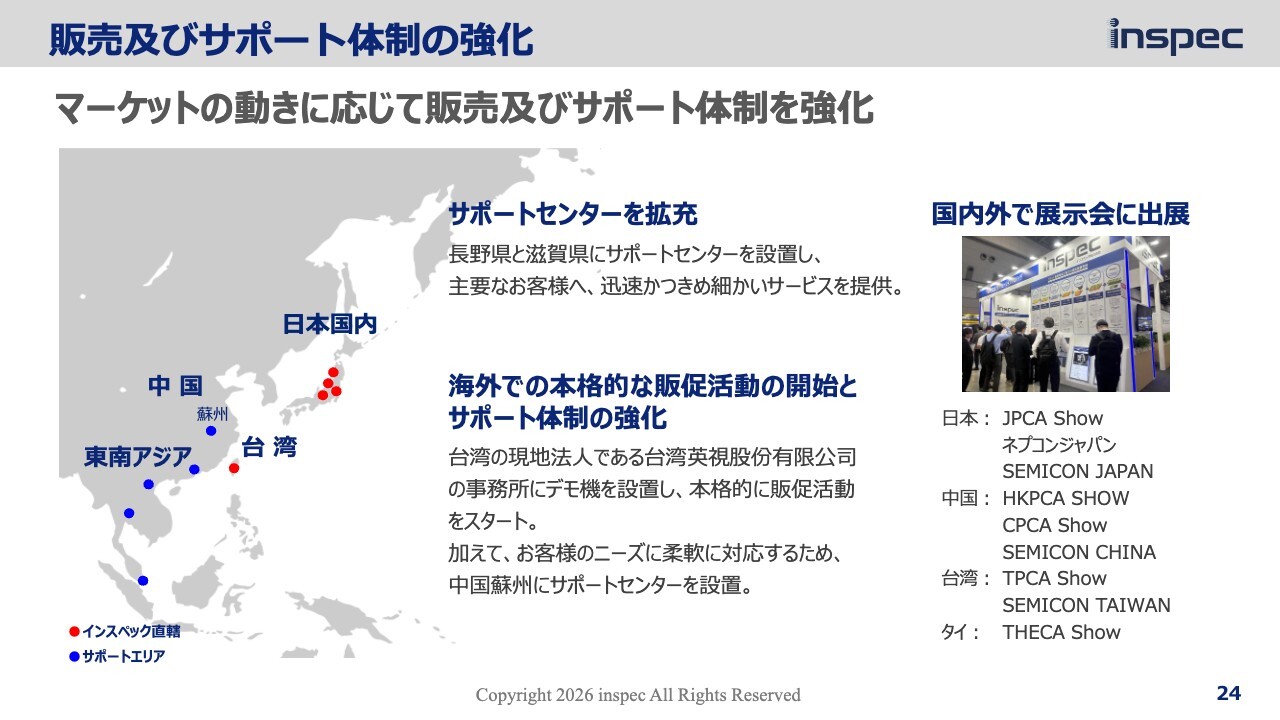

販売及びサポート体制の強化

菅原:近年は半導体パッケージ基板向け装置の出荷が多く、国内市場に偏っていましたが、今後は海外市場の拡大に伴い、販売やアフターサービスを代理店と連携して強化していきます。

2027年4月期 通期業績予想

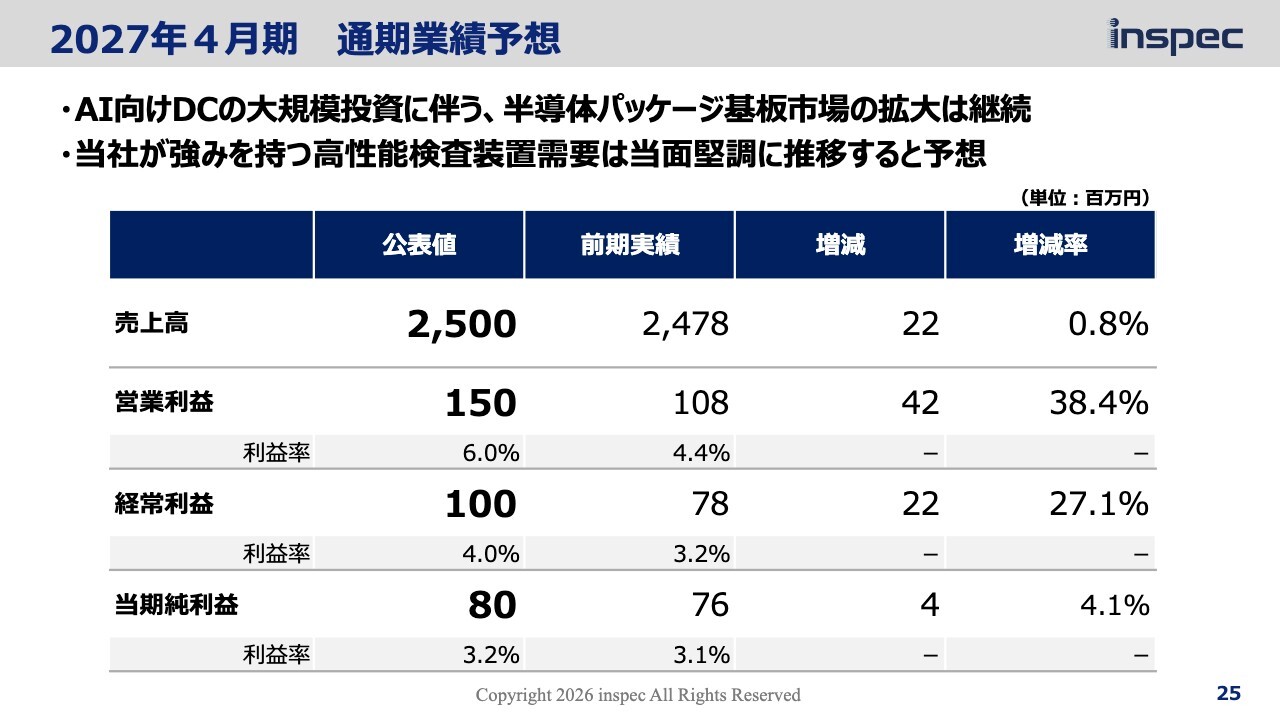

菅原:今期2027年4月期の業績予想についてご説明します。今期は中期経営計画の2年目にあたり、中期経営計画の数字を予想値としています。売上高は25億円、営業利益は1億5,000万円、経常利益は1億円、当期純利益は8,000万円の計画です。

依然としてAI向けデータセンターの投資が活発であり、半導体パッケージ基板市場も拡大しています。当社が得意とするハイエンド製品向けの検査需要についても、堅調に推移すると予想しています。

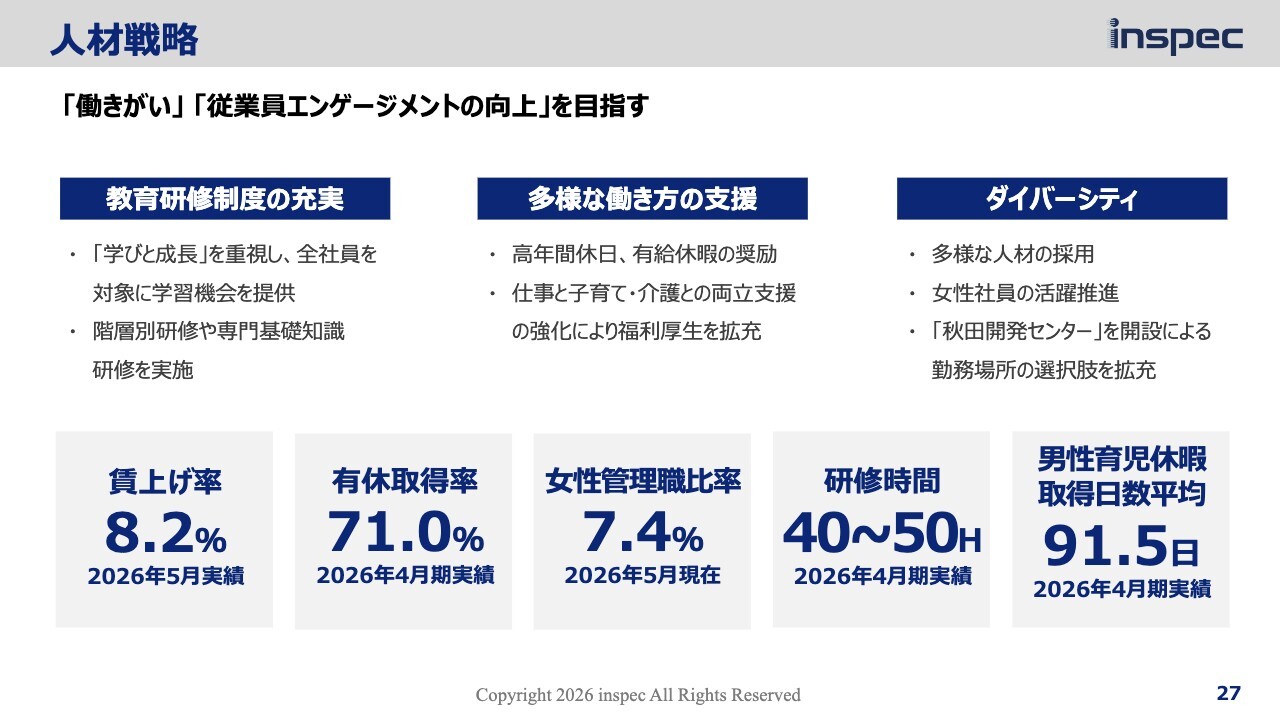

人材戦略

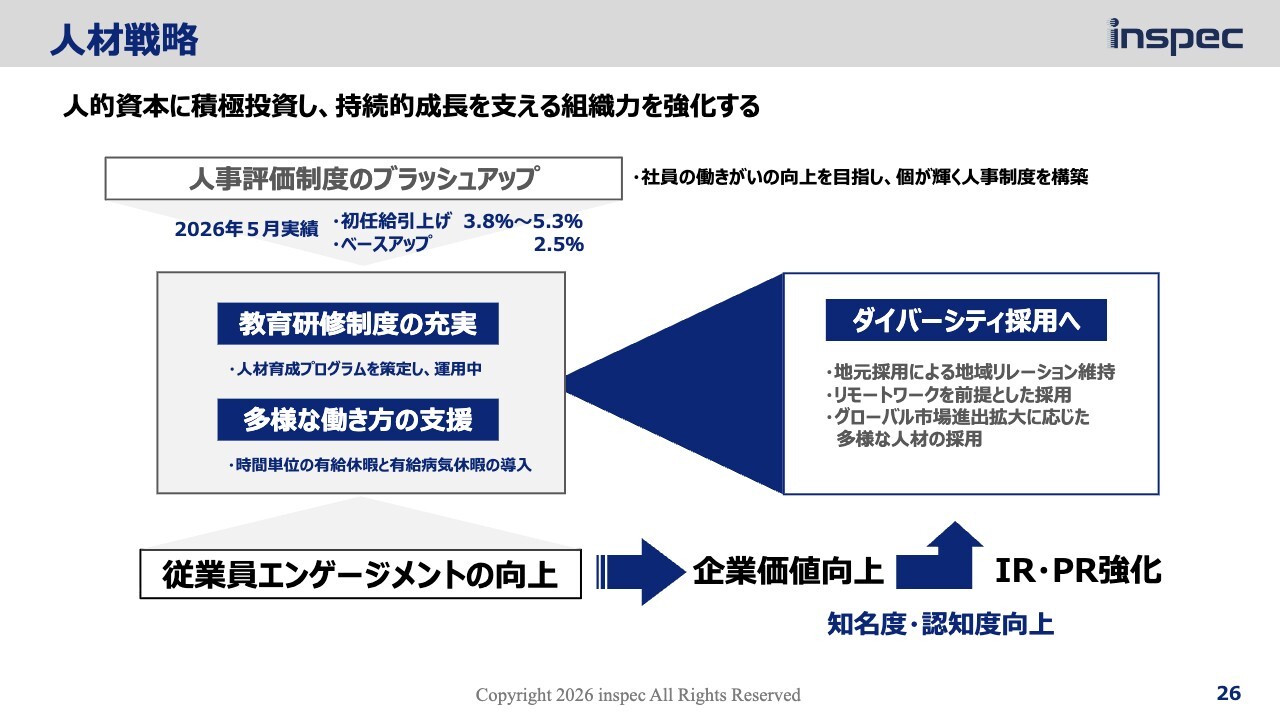

菅原:人材戦略についてご説明します。私たちは、人材こそが当社の未来を切り拓く原動力であると考えています。当社のバリューの1つである「学びと成長」をキーワードに、年間50時間を超える社員研修を実施しています。また、採用活動もさまざまな方法で積極的に進めています。

さらに、2024年から継続してベースアップを実施しており、今年は2.5パーセントの引き上げを行いました。加えて、今年は初任給の引き上げも実施しています。社員一人ひとりが誇りとやりがいを持って働ける環境を整備し、企業価値の向上につなげていきます。

人材戦略

菅原:スライドに具体的な取り組みとその成果を記載しています。当社では、社員の生活に寄り添うさまざまな制度を設けており、その取り組みがこのように数字として表れています。

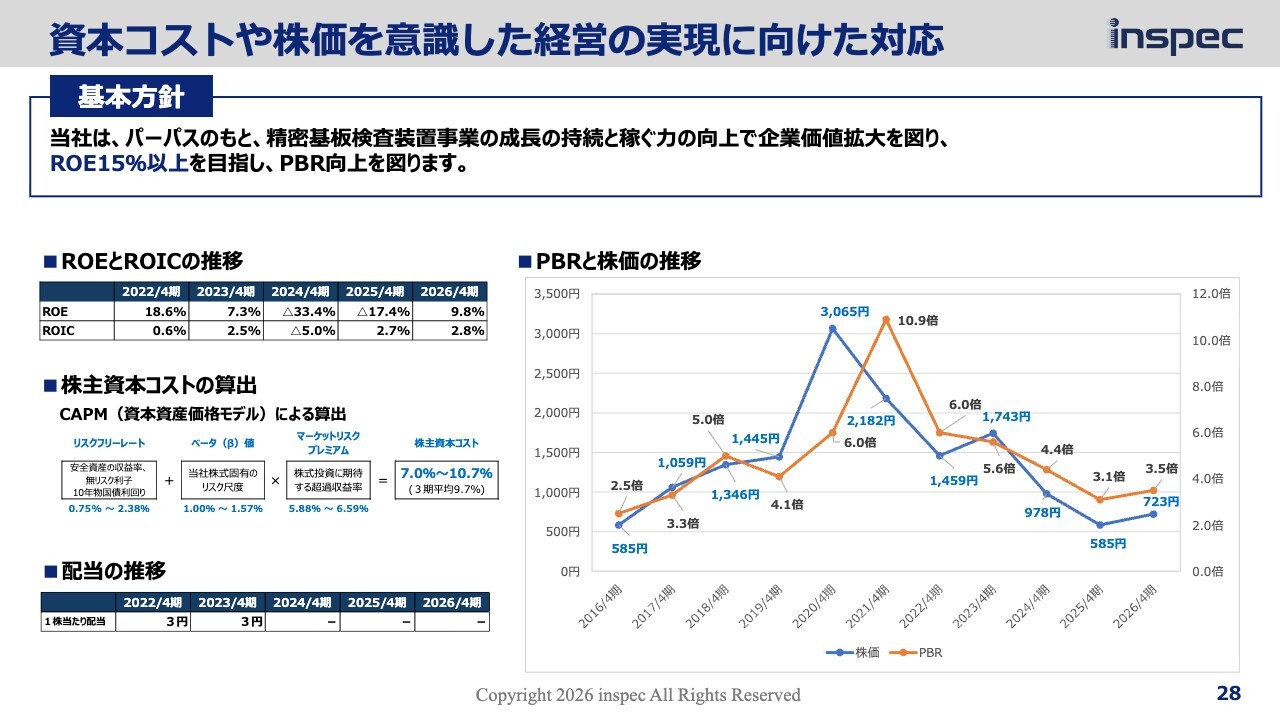

資本コストや株価を意識した経営の実現に向けた対応

菅原:最後に、資本コストと株価を意識した経営についてご説明します。当社はパーパスに基づき、精密基板検査装置事業の持続的な成長と収益力の強化を通じて、企業価値の最大化に取り組んでいます。

PBRと株価の推移をご覧いただくと、市場環境の影響を受けつつも、当社の収益性や成長性が評価に反映されていることがおわかりいただけるかと思います。

株主還元については、配当の安定性を重視しつつ、成長投資との最適配分を行う方針です。しかし、今期の業績では配当可能原資の確保には至らなかったと判断しました。

株主のみなさまへの将来的な安定的還元を実現するためにも、まずは財務基盤の健全性を一層強化することが重要であると考えています。このため、誠に遺憾ですが、当期の配当は見送ることとしました。

今後は資本コストを明確に意識した経営を徹底し、資本効率と成長性の両立によって市場から適切に評価される企業を目指していきます。

以上で、インスペック株式会社2026年4月期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:半導体パッケージ基板検査装置の需要について

荒井沙織氏(以下、荒井):「AI半導体高性能CPU・GPU、チップレット関連の需要について、現在の受注や引き

新着ログ

「電気機器」のログ