2026年3月期決算説明

ミーク、増収増益で上方修正後予想を超過 新規顧客獲得と既存利用拡大で経常利益は前期比43.4%増

目次

峯村竜太氏:本日は、2026年3月期第4四半期決算説明会にご参加いただき、誠にありがとうございます。ミーク代表取締役執行役員社長の峯村です。よろしくお願いします。

本日は、まず会社概要と2026年3月期の通期業績をご報告した後、当社の事業の強みについて説明し、後半で今後の成長を牽引する戦略についてお話ししたいと思います。

企業情報

会社概要についてご説明します。当社はモバイルIoT支援事業を単一セグメントで営んでおり、その中でスライドの緑色の「IoT/DX プラットフォームサービス」と紺色の「MVNEサービス」の2つを展開しています。

2019年に設立され、国内3キャリアに対応したモバイルサービスを提供している点が当社の大きな特徴です。

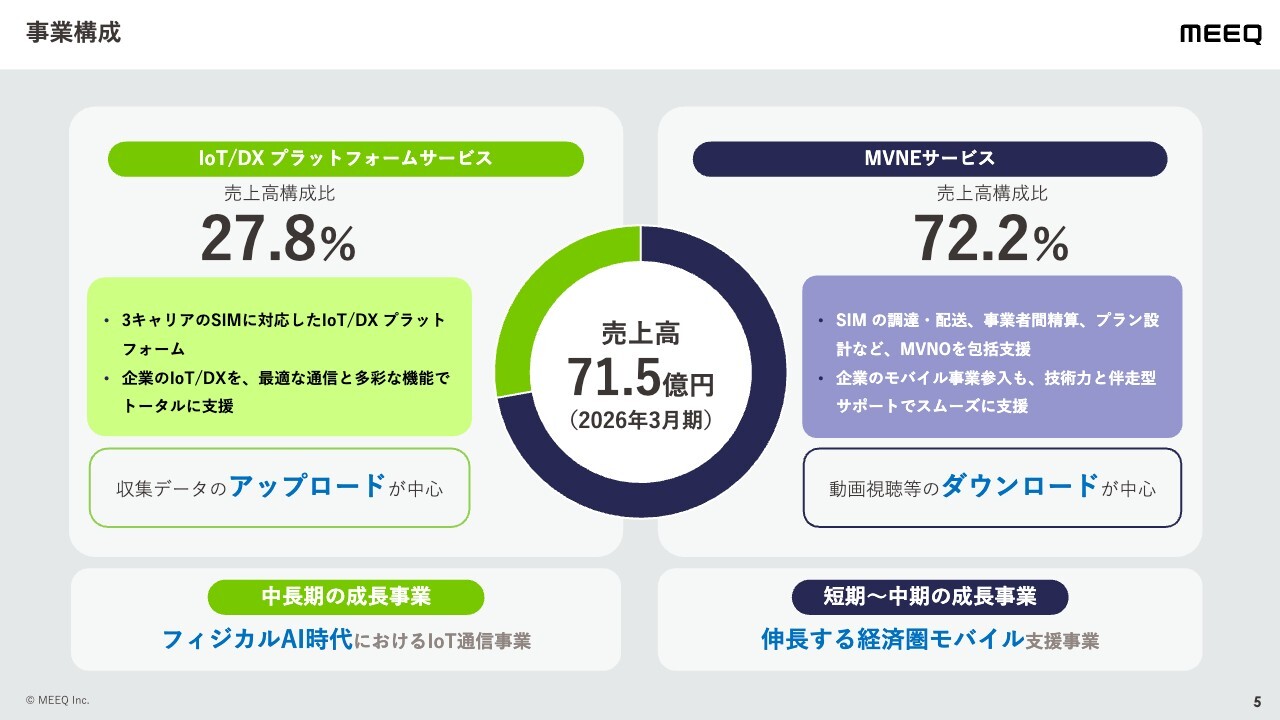

事業構成

事業構成についてです。昨年度の売上高は71億5,000万円で、その内訳はIoT/DX プラットフォームサービスが27.8パーセント、MVNEサービスが72.2パーセントという構成です。

スライド左側のIoT/DX プラットフォームサービスについては、中長期の成長事業として位置付けています。例えば、フィジカルAIなど通信を活用し、今後も大きく発展する可能性がある企業のIoTやDXを、当社は最適な回線や多彩な機能を提供することで、トータルに支援しています。

右側のMVNEサービスについては、短期から中期の成長事業と位置付けています。具体的には、格安SIMを展開するMVNOや、通信事業の経験がないものの独自の経済圏を確立するために自社ブランドのモバイルサービスを立ち上げたい企業に向けて、当社が長年培ってきた技術力やノウハウをもとに支援するサービスです。

帯域シェアリング

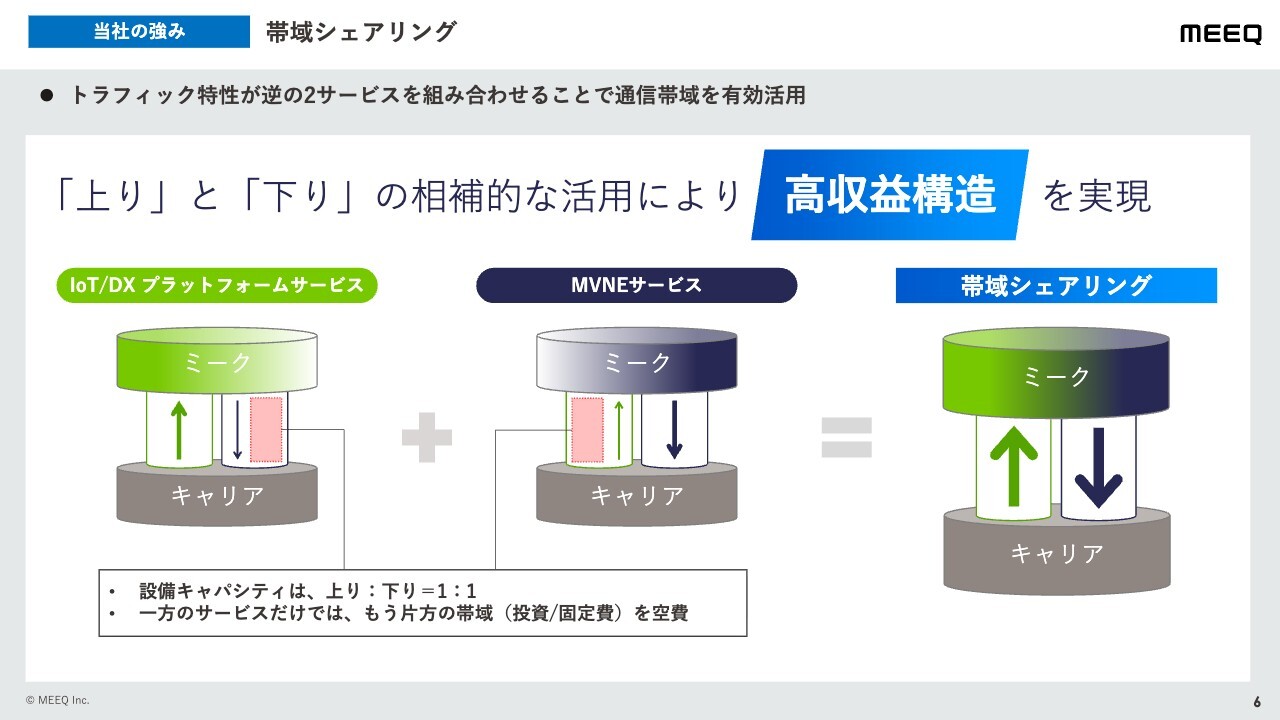

当社の事業の強みについてです。冒頭で触れた3キャリアに対応しているという点が1つ大きいですが、これに加えて帯域シェアリングにより高収益構造を実現している点が挙げられます。

我々は事業を実現するために、自社が保有する通信設備とキャリアの設備を接続しています。この接続にかかるコストや設備のキャパシティは、帯域の「上り」と「下り」が必ず1対1になるように設計されています。

したがって、緑色のIoT向けサービスのみを提供すると、現場からクラウドにデータを送る「上り」のトラフィックに偏ります。また、紺色のMVNEサービスのみを提供すると、スマートフォンで動画をクラウドから端末にダウンロードして視聴するような「下り」のトラフィックに偏ります。

当社では、この両方の事業を展開しているため、トラフィック特性が逆となる2つのサービスを同時に提供・拡大することで、通信の偏りを吸収し、確保した帯域を無駄なく有効活用する事業構造となっています。この仕組みが、結果的に高い価格競争力や当社の高収益構造につながっています。

収益構造

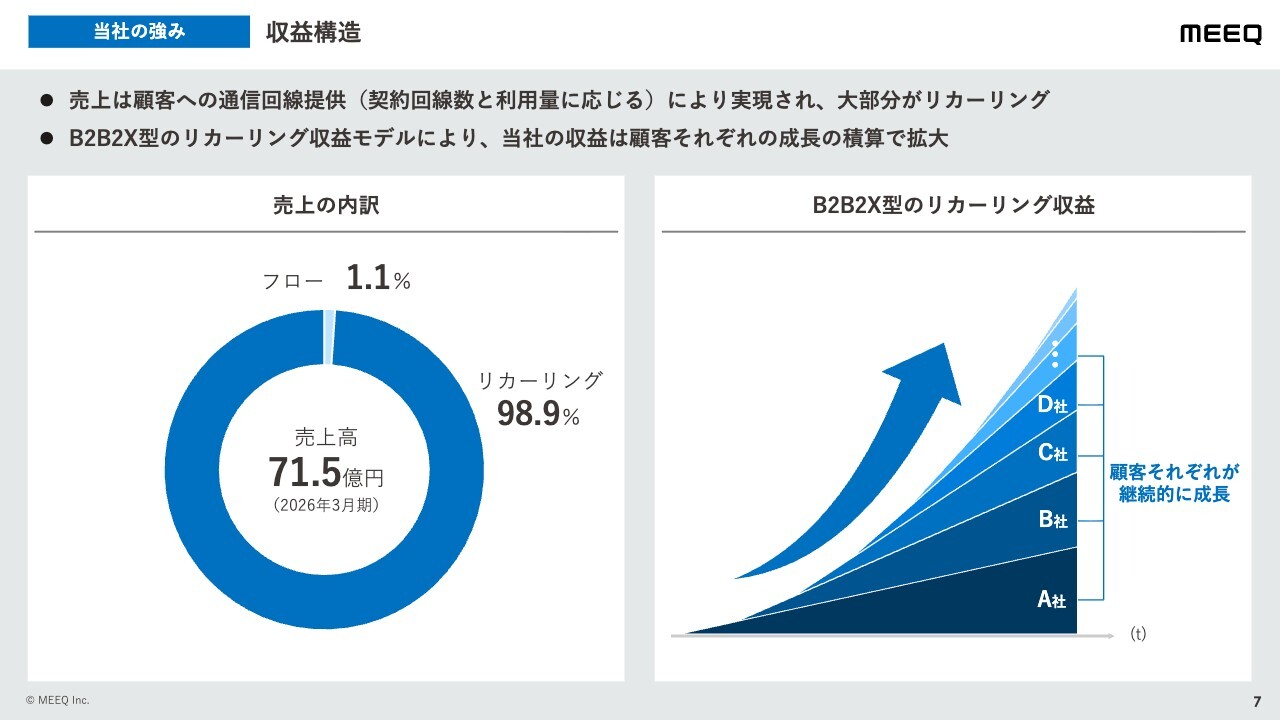

両サービスに共通してですが、B2B2X型のリカーリングビジネスであることも、当社の大きな強みだと考えています。

当社の売上は、基本的にはお客さまへの通信回線を提供することで実現されています。そのため、スライド左の円グラフに示したとおり、売上のほとんどが継続的な収益となっています。

さらに、スライド右側のイメージ図にもあるように、当社と取引を開始した企業さまが、その後事業を成長・拡大させていくことで、当社にとってはその積み重ねにより収益が伸びやすいビジネスモデルとなっています。

2026年3月期 通期 決算概要

それでは、第2章では昨年度の通期業績についてご説明します。

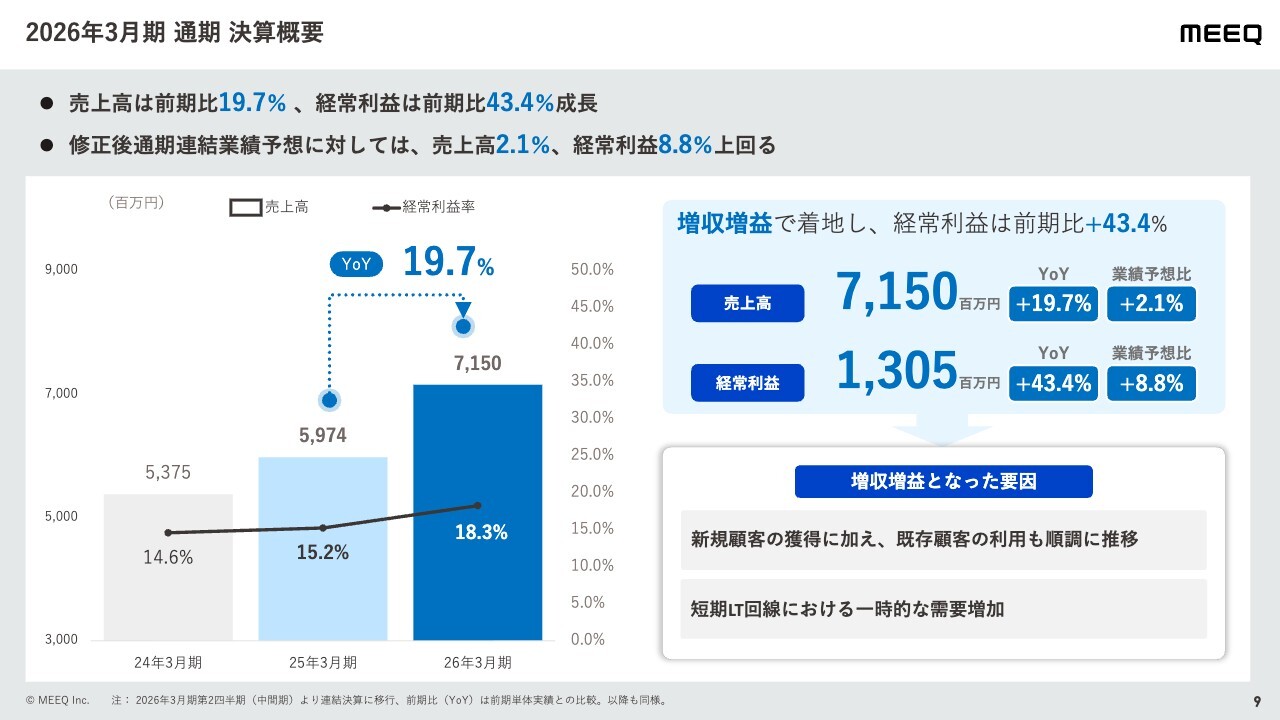

通期の業績概況についてです。増収増益で着地することができ、売上高は前期比19.7パーセント増の71億5,000万円、経常利益は前期比43.4パーセント増の13億500万円となりました。

また、昨年度の第2四半期の決算で上方修正した通期業績予想に対しても、売上高が2.1パーセント、経常利益が8.8パーセント上回る結果となりました。

これら好調の要因としては、新規顧客の獲得や既存のお客さまの利用が順調に推移したことに加え、短期ライフタイム、つまりあまり長く使われない通信回線について、一時的な需要の増加があったことが挙げられます。

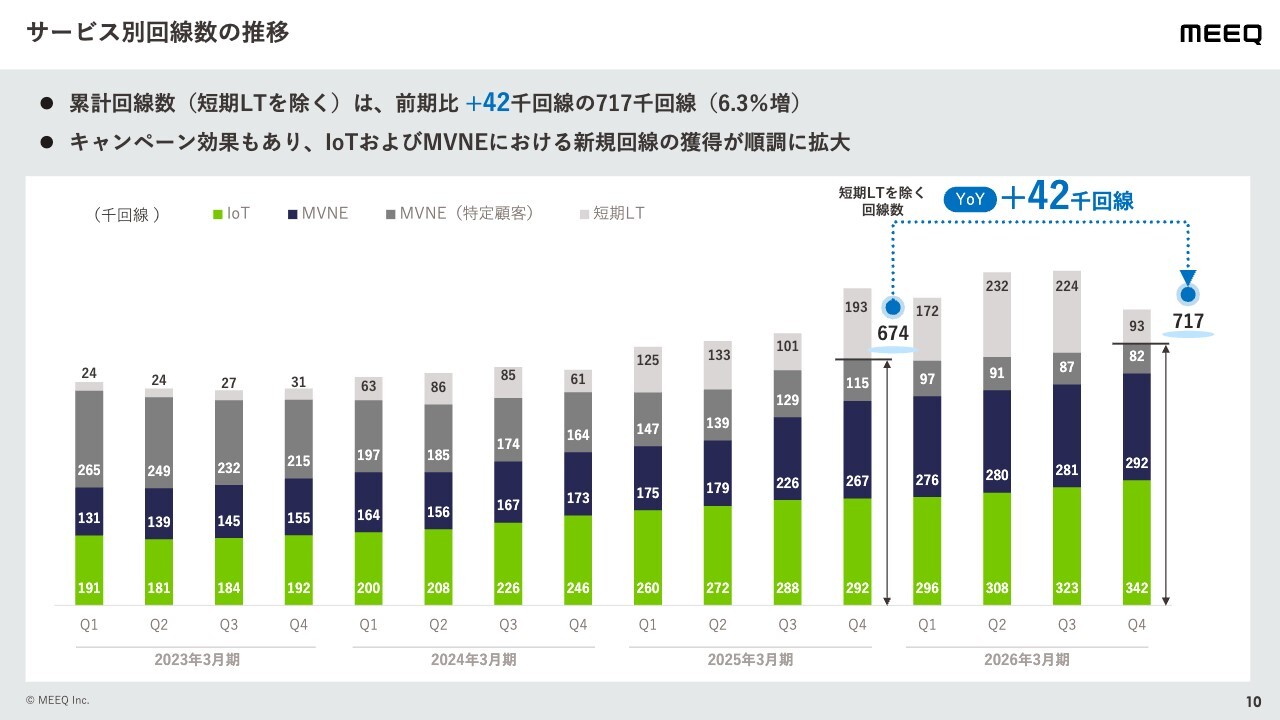

サービス別回線数の推移

スライドには、売上のもととなるサービス別の回線数の推移を示しています。短期ライフタイム回線を除いた、長期間お客さまに利用いただけるポストペイド型の累計回線数は、前期末から4万2,000件増加し、71万7,000件に達しました。緑と紺色で表示したIoTおよびMVNEについても、新規獲得が堅調に推移しています。

サービス別売上高・経常利益の推移

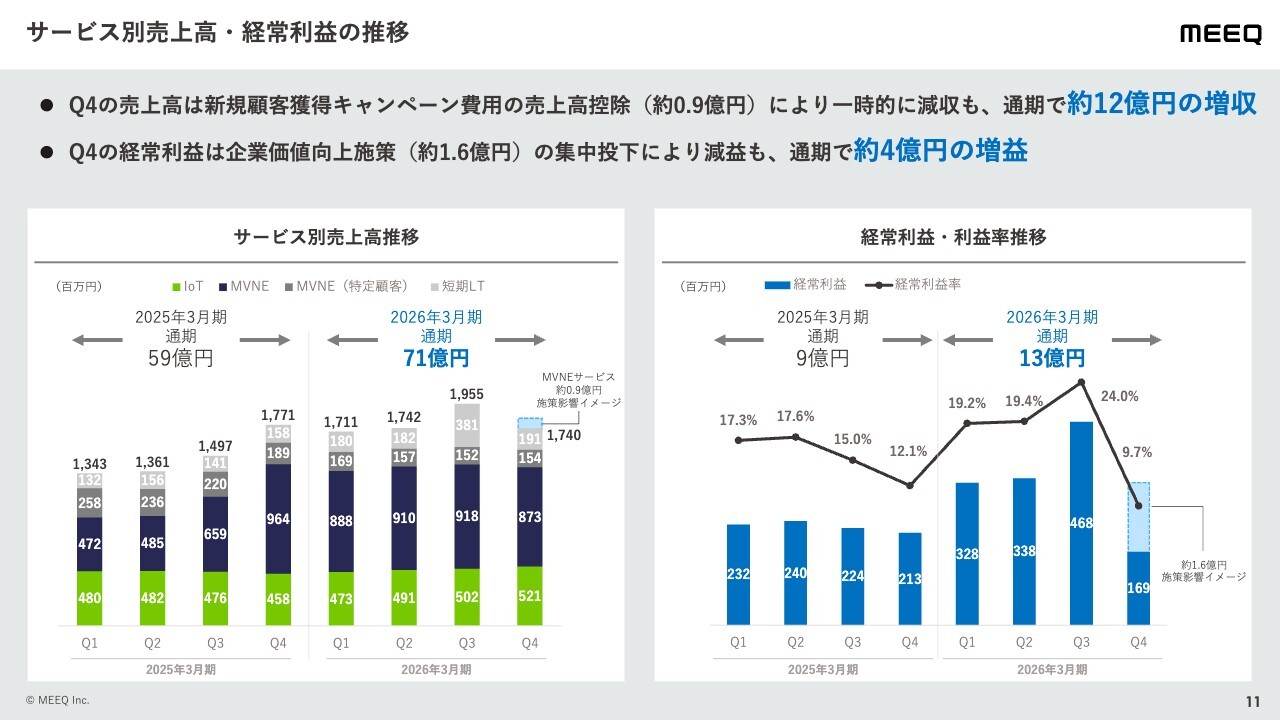

サービス別の売上高および経常利益の状況です。

スライド左側の売上高推移をご覧いただくと、下期に上下が見られますが、これは第3四半期に短期ライフタイム回線による一時的な上振れがあったことや、第4四半期に実施した新規顧客獲得キャンペーンの支出が主な要因です。この支出は会計上、コストとしてではなく売上のマイナス計上となるため、影響が表れています。

一方で、ベースとなるリカーリング収益自体は着実に増加しています。通期で見ると、前期比で約12億円の増収となり、トップラインをしっかり伸ばすことができたと考えています。

第4四半期の経常利益についてですが、企業価値向上施策に約1億6,000万円を投下したため、一時的に減益となっています。しかし、通期では前期比で約4億円の増益となり、順調に利益成長している状況です。

販売費および一般管理費の推移

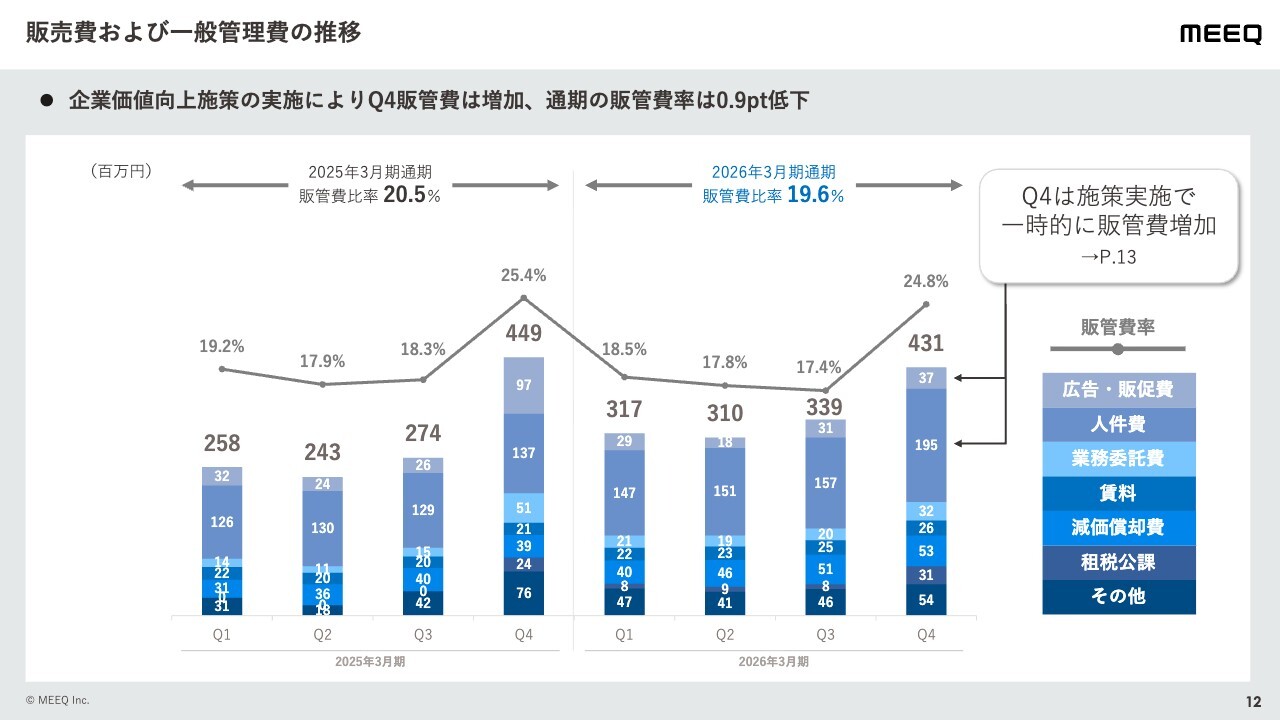

続いて、販管費の推移です。第4四半期には企業価値向上施策を実施したため、一時的に販管費が増加しています。ただし、通期の販管費率は前期の20.5パーセントから0.9ポイント低下し、19.6パーセントとなり、販管費についてもコントロールできている状況です。

2026年3月期 第4四半期 企業価値向上施策の実施結果

第4四半期に実施した企業価値向上施策の結果についてご説明します。第3四半期時点で約2億円の予算を設けて第4四半期を迎えましたが、結果的に総額で約1億6,000万円分の施策を実施しました。

内訳としては、まず投資家や市場に向けて当社の認知度および株価向上を意図して、企業広告に約2,500万円を投じました。そして、当社のお客さまや企業さまへの営業活動を促進するため、キャンペーン費用として約9,400万円を使用しています。

また、昨年度は足元の業績が好調だったため、これを踏まえて従業員への人的資本投資として、通常の賞与とは別に決算賞与を全社総額で約4,000万円支給しました。

今後も投資家のみなさま、お客さま、従業員といったマルチステークホルダーの視点をしっかりと持ちながら、継続的に企業価値向上に努めていきたいと考えています。

2026年3月期 通期 連結業績概要 BS

バランスシートです。現預金が約49億円まで増加しており、引き続き健全な財務体制を維持できていると考えています。その他の詳細な科目については、後ほど資料をご覧いただければ幸いです。

2026年3月期 通期 連結業績概要 CF

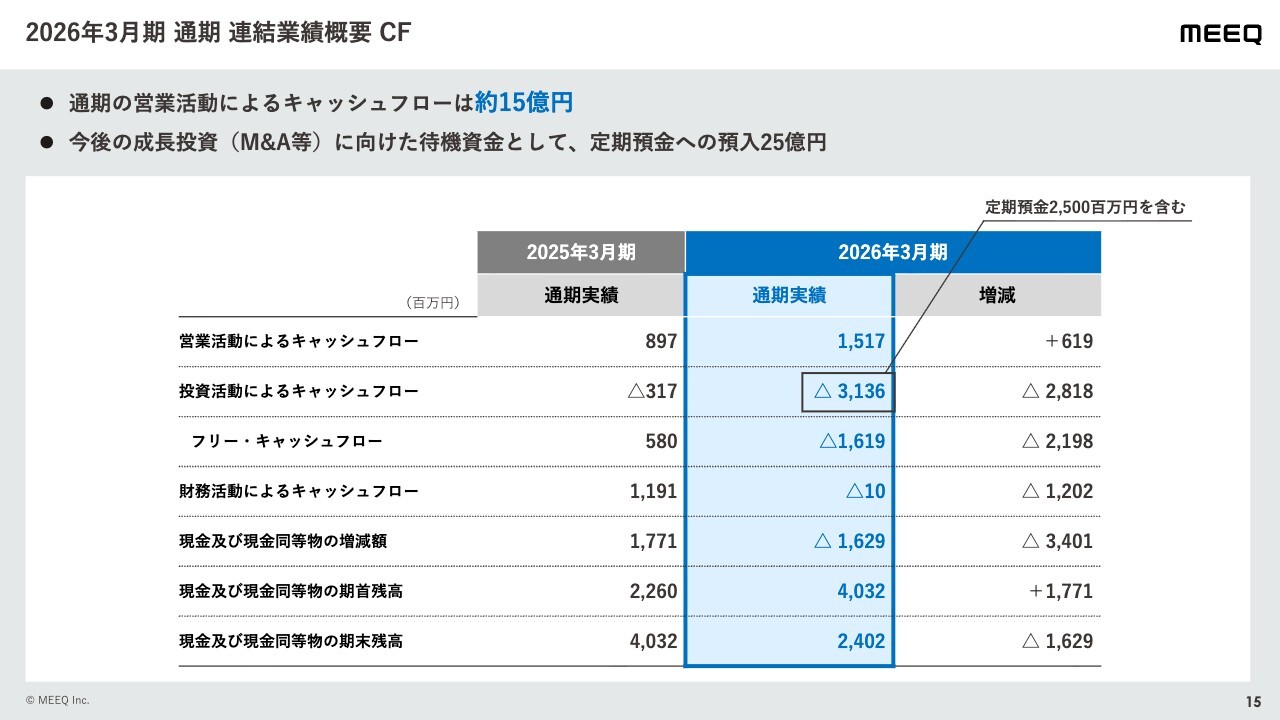

キャッシュフローについてご説明します。営業活動によるキャッシュフローは約15億円のプラスとなっています。一方、投資活動によるキャッシュフローはマイナス約31億円と大きな数字になっています。

これはM&Aも含む今後の成長投資の待機資金として、約25億円分を定期預金へ現金を移したことによるものです。M&Aについては、後ほど成長戦略のスライドであらためて触れます。

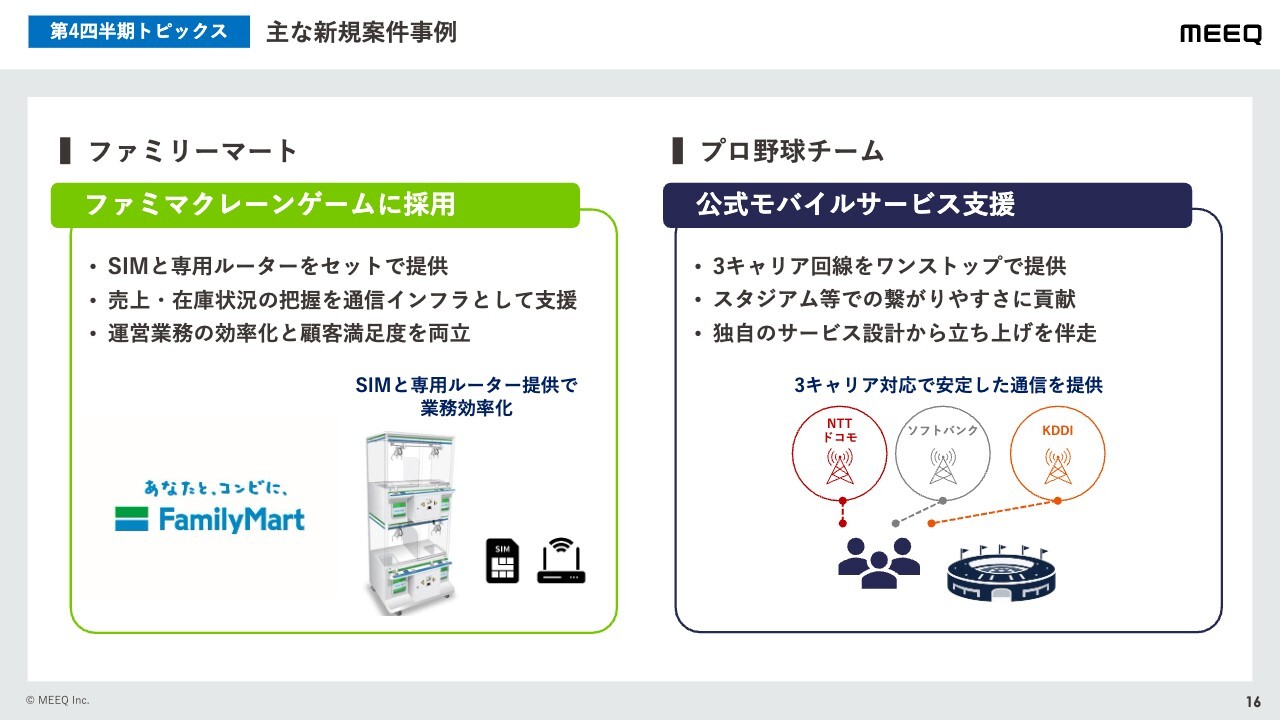

主な新規案件事例

第4四半期の主なトピックスをご紹介します。まず新規案件の事例についてです。スライド左側にあるとおり、ファミリーマートさまの「ファミマクレーンゲーム」に当社のサービスをご採用いただきました。SIMと専用ルーターをセットでご提供することで、ファミリーマートさまにおいて売上や在庫状況の把握などを通信インフラとして支援し、業務効率化に貢献しています。

スライド右側は、プロ野球チームさまの公式モバイルサービスを支援した事例です。当社の3キャリア対応という強みを活かして、スタジアムでの回線のつながりやすさに貢献するとともに、独自のサービス設計から立ち上げまでを伴走型でご支援しました。

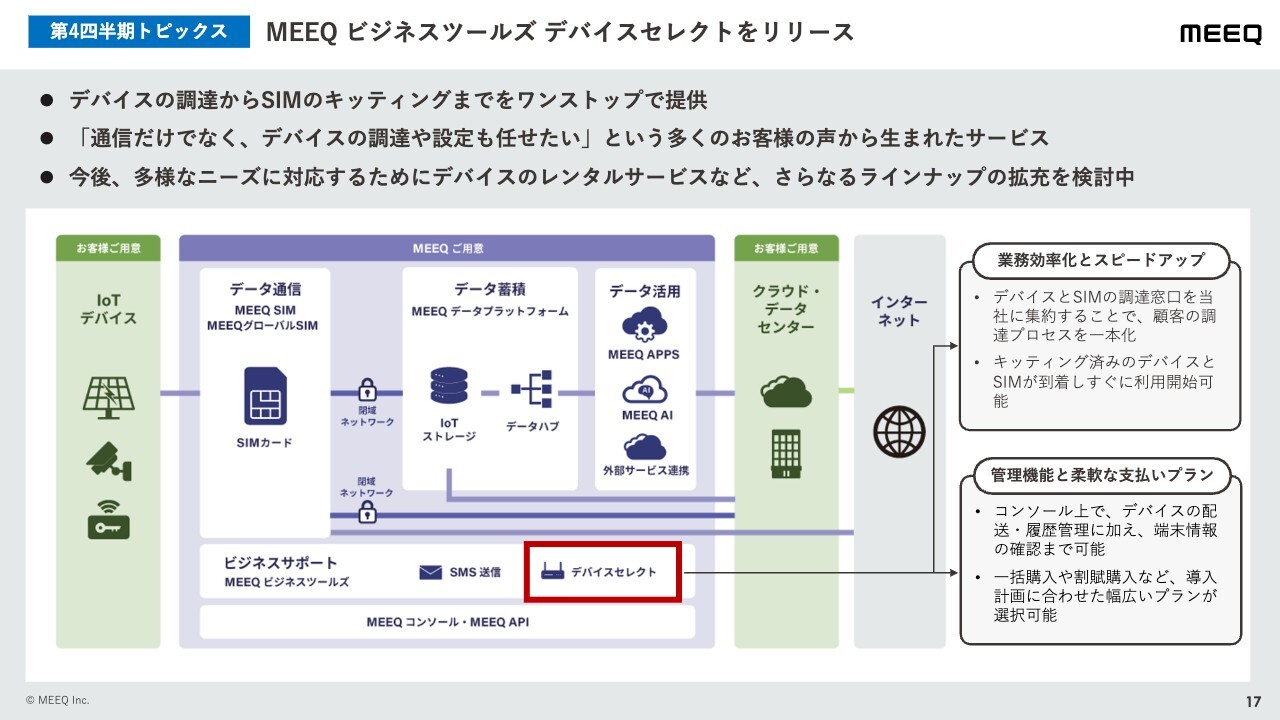

MEEQ ビジネスツールズ デバイスセレクトをリリース

次に、サービス強化についてのお話です。当社は「MEEQ ビジネスツールズ デバイスセレクト」をリリースしました。これまでさまざまな企業に通信回線を提供してきましたが、その中で、お客さまから「回線だけでなくデバイスの調達や設定も任せたい」とのご要望をいただく機会が増えています。

今回、デバイスの調達からSIM回線のキッティングまでをワンストップで提供するサービスを開始しました。これにより、お客さまの業務効率化やスピードアップにさらに貢献できると考えています。

今後もお客さまの声をたくさんいただき、ニーズがありそうなものについてはラインナップの拡充を検討していきます。

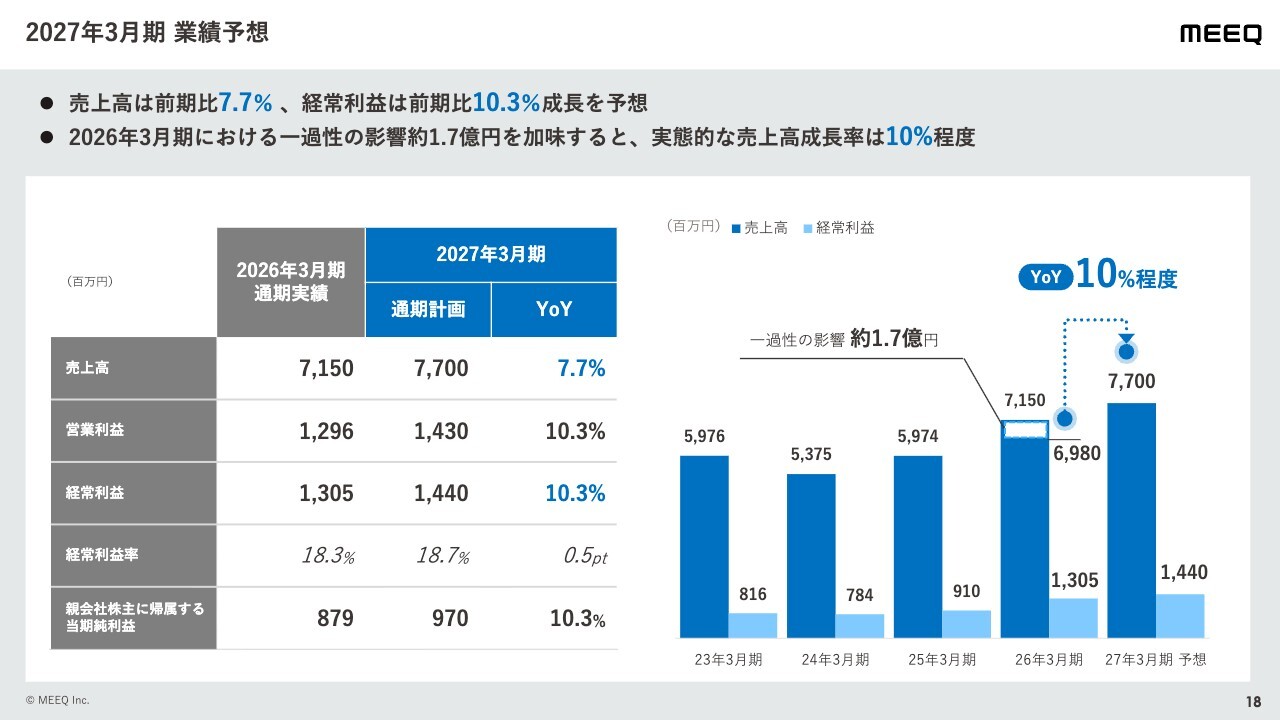

2027年3月期 業績予想

最後に、今年度の業績予想についてご説明します。売上高は前期比7.7パーセント増の77億円、経常利益は前期比10.3パーセント増の14億4,000万円を計画しています。

昨年度は短期ライフタイムの回線増加などにより、売上高に一過性の上振れが約1億7,000万円ありました。その点を加味した実質的な売上高の成長率は、およそ10パーセントになると考えています。

参入障壁の高さ

第3章では、当社の事業の強みについてご説明します。まず1点目として挙げられるのは、参入障壁の高い領域で事業を営んでいる点です。

当社の事業には、通信分野における高度な技術力に加え、電気通信事業法や関連制度に関する理解、さらに、サービスを提供するために必要な設備投資や固定費を回収できるだけの顧客を獲得する力の3つの要素が不可欠です。

これら3つの要素を統合してゼロから事業を立ち上げることは、非常に難易度の高い取り組みであると考えています。

この参入障壁が高いため、当社を含め競合他社が非常に限られた数にとどまっていると考えています。

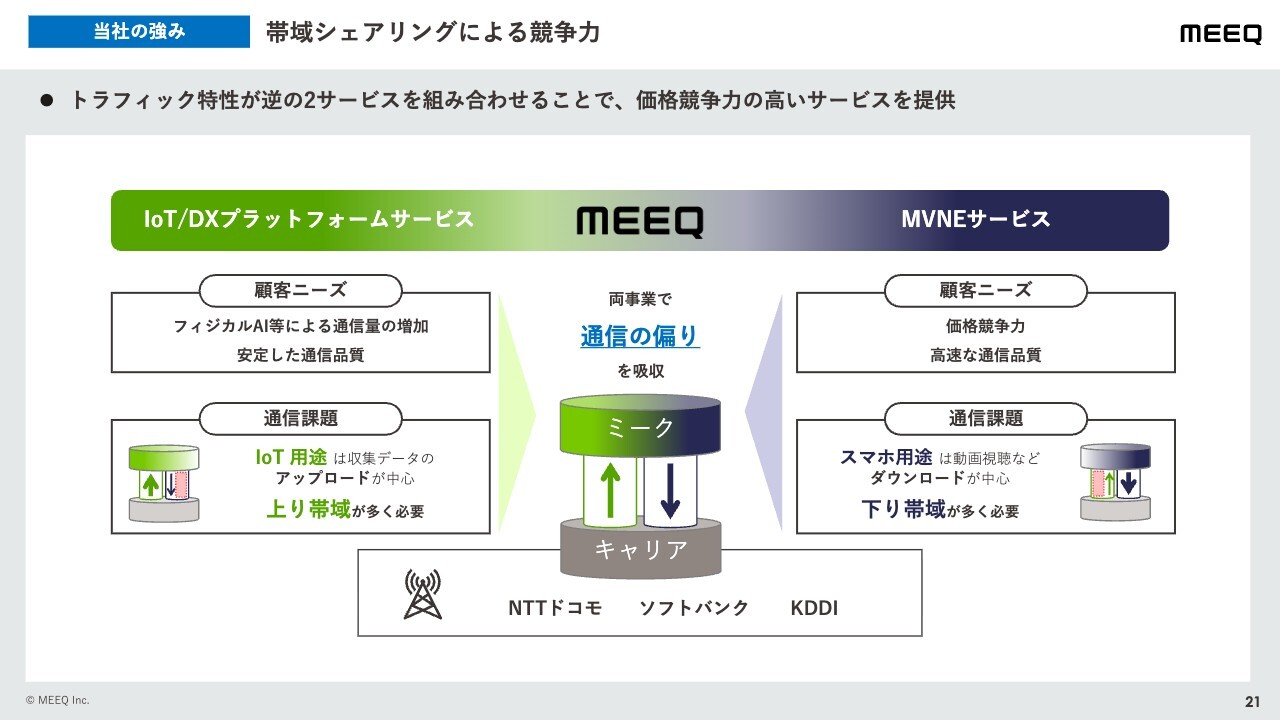

帯域シェアリングによる競争力

それから、冒頭に少し触れましたが、帯域シェアリングによる価格競争力も、当社の大きな強みであると考えています。

当社の事業はトラフィックの特性が相反する2つのサービスを同時に展開している点が特徴です。スライドの中央下段に記載されているとおり、当社は各キャリアが全国に敷設されたアンテナやネットワーク設備を利用するために、当社の通信設備を3キャリアと直接接続しています。

それぞれのキャリアとの接続にかかる固定費や設備投資は大きなものとなりますが、このキャパシティは構造上、上りと下りの帯域が必ず1対1になる仕組みとなっています。

スライド左側の緑色で示された部分の、例えばフィジカルAIや防犯カメラといったIoT系の通信を利用して収集したデータをクラウドにアップロードするトラフィックが主となるサービスと、スライド右側に示されたスマートフォンでお客さまが動画をダウンロードするようなMVNEのサービスを組み合わせることで、通信の偏りが吸収されます。

これにより、設備や帯域を無駄なく有効活用できるようになり、これを価格競争力や当社の収益性向上につなげているという点です。

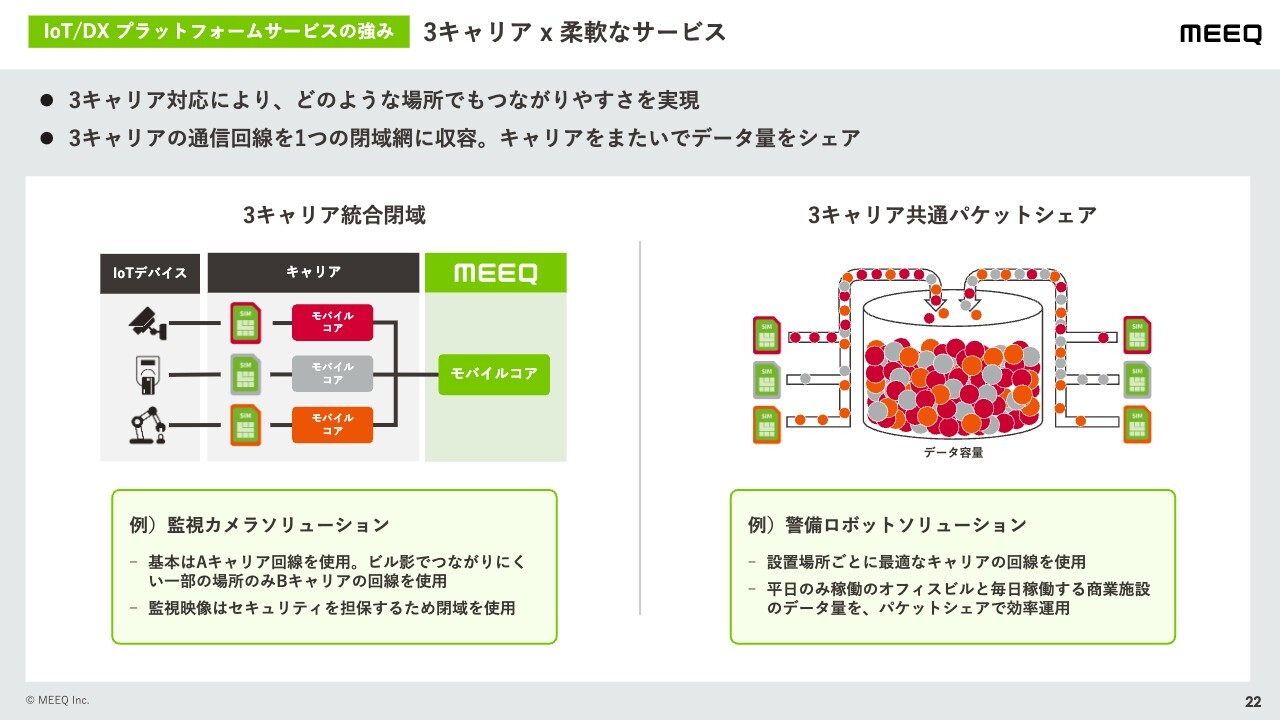

3キャリア x 柔軟なサービス

サービスの強みについて、IoTとMVNEそれぞれの観点からご説明します。まずIoTにおける最大の強みは、3キャリアに対応している点です。

これは国内のさまざまな場所で、お客さまが最適なつながりやすさを選択できるという特長があります。

例えば、お客さまがIoTソリューションで「この工場のこの地下室だけ、いつも使っているキャリアの電波が届きづらい」ということが発生した場合、そのために別の仕組みを用意する必要はなく、当社を通じて従来の方法で異なるキャリアの回線を選んでいただくことが可能です。

スライド左側に記載のとおり、単に通信回線をご提供するだけでなく、3キャリアの通信回線を1つのセキュアな閉域網に収容するサービスや、スライド右側のキャリアをまたいでデータ使用量を分け合えるパケットシェアのサービスなども提供しています。

お客さまの用途に合わせて柔軟なサービスを提供している点が、選定時に高く評価いただいているポイントです。

3キャリアx 柔軟なサービス

それから、MVNEの強みですが、こちらも3キャリアに対応している点が大きいです。

昨今、手元で常に使用しているスマートフォン端末は変えずに、回線だけを差し替えたいというニーズが高まっていますが、当社ではワンストップでこれにお応えすることができます。

また、サービス面では、お客さまがMVNOとして免許の届出を行い、独自の通信サービスを提供したい場合には、上段のオーダーメイド型の「Self-Operated MVNO」というサービスを提供しています。

一方、通信の経験が少なく、そこまでこだわらず、あまり投資や時間をかけずにサービスを始めたいお客さまには、下段の「MVNO as a Service」をご用意しています。

企業さまそれぞれが、現業に合わせてどのように考えるかによって対応し、柔軟に事業支援ができる点も当社の強みだと自負しています。

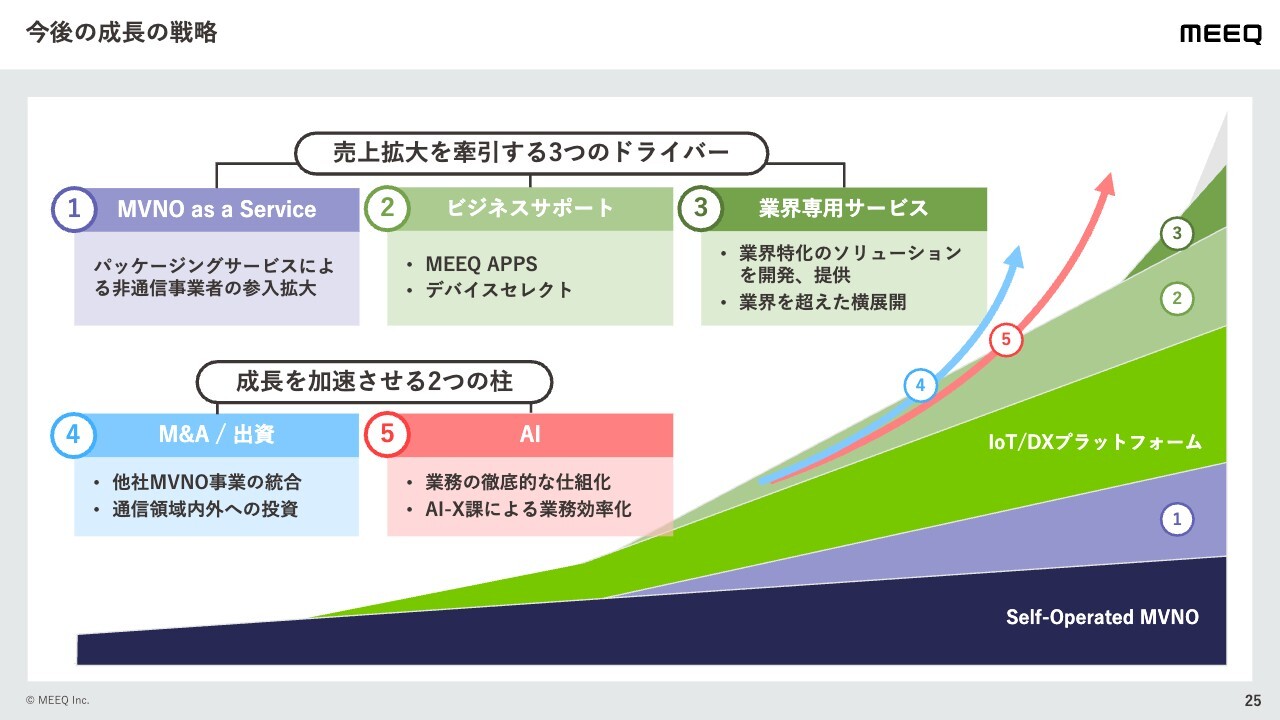

今後の成長の戦略

それでは最後の章となります。今後の成長戦略についてご説明します。まず、こちらのスライドが当社の成長戦略の全体像です。

収益の拡大を牽引するドライバーとして、「MVNO as a Service」、「ビジネスサポート」、そして「業界専用サービス」の3つを掲げています。

さらに、その成長を加速させる2つの柱として、「M&A/出資」と「AI」を据えています。これらについて、順番にご説明します。

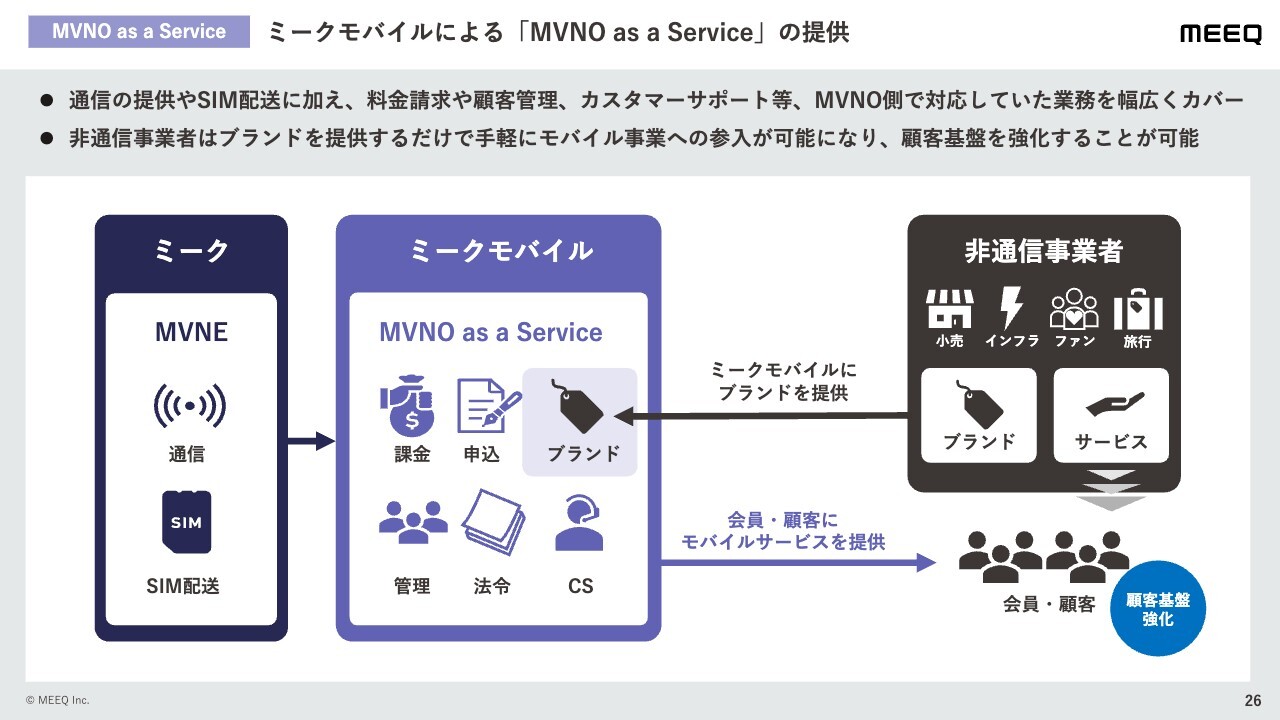

ミークモバイルによる「MVNO as a Service」の提供

まず、成長ドライバーの1つ目である「MVNO as a Service」について説明します。こちらは、料金請求、顧客管理、カスタマーサポートといった、モバイル事業を展開するうえで必要な業務を広くカバーするサービスです。当社の子会社であるミークモバイルを通じて提供しています。

このサービスを活用することで、通信のノウハウがない企業でも、独自の経済圏を構築するなどの文脈で、自社ブランドのモバイルサービスを簡単に構築し、既存サービスの会員さまに提供することが可能となります。

本サービスは昨年10月に発表しました。その後、さまざまな産業領域の企業さまからお問い合わせをいただいており、現在、多数の商談を進めています。

具体的に何か発表できるタイミングがきましたら、プレスリリースなどを通じてお知らせします。

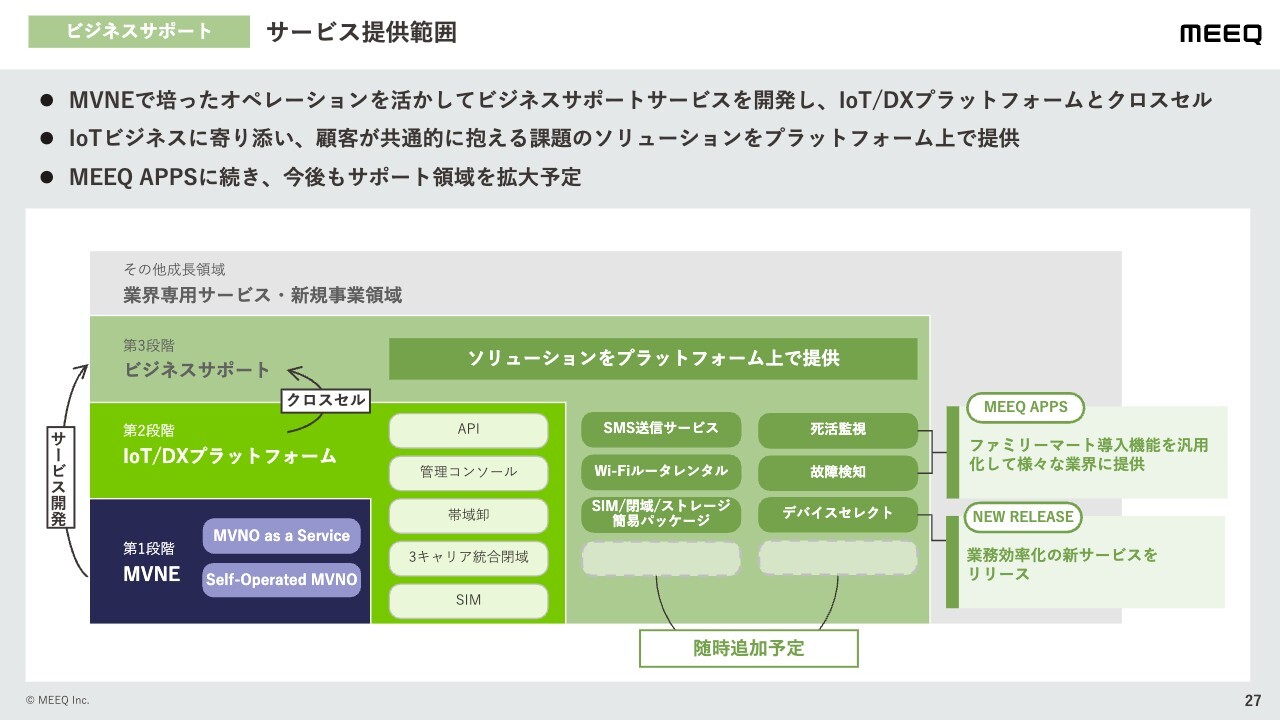

サービス提供範囲

当社の2つ目の成長ドライバーである「ビジネスサポート」についてです。当社は通信回線に加え、企業さまがIoT事業の運営に必要とされるさまざまな機能をサービス化し、提供しています。

既存の「MEEQ APPS」というサービスに加え、先ほどご紹介した業務を効率化する新たなサービス「デバイスセレクト」をリリースしました。

今後もお客さまの声を受け、需要が見込まれるタイミングで開発を進め、サポート領域を順次拡大していきたいと考えています。

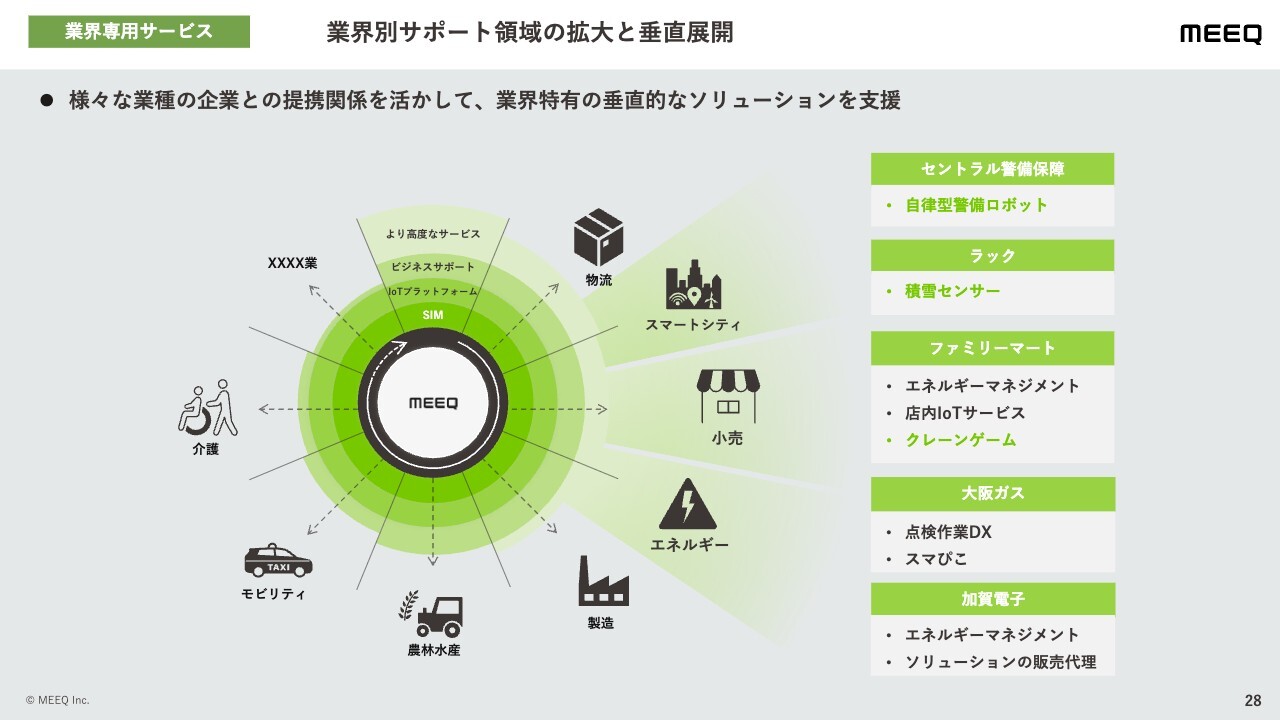

業界別サポート領域の拡大と垂直展開

成長ドライバーの3つ目は「業界専用サービス」です。当社はさまざまな産業領域において、さまざまなソリューションに用いられる通信回線を、インフラ的に個別対応で提供しています。

パートナー企業さまとさまざまな会話ができ、提携も進めやすい環境が整っています。そのため、ニーズの高い領域においては、垂直的なソリューションの共同開発や提供を推進したいと考えています。

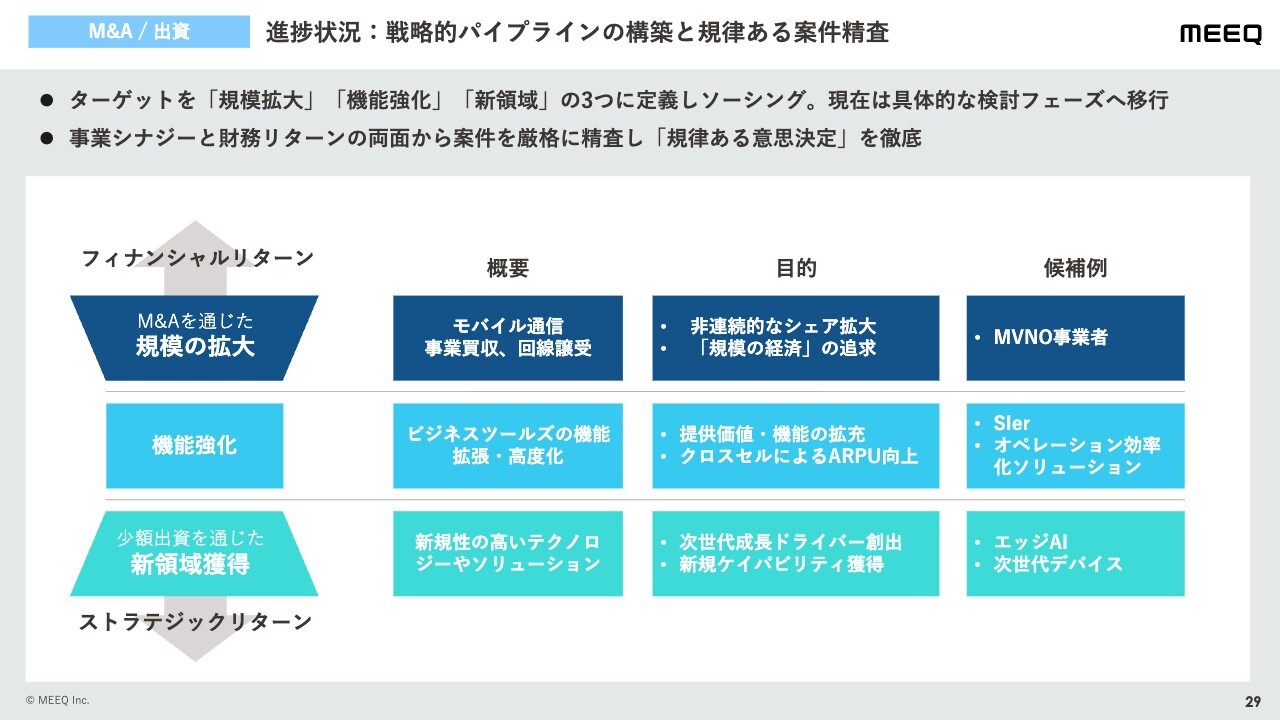

進捗状況:戦略的パイプラインの構築と規律ある案件精査

最後に、成長を加速させる柱についてご説明します。まずは、「M&A/出資」についてです。

前回からの進捗として、現在、ターゲットを「規模の拡大」、「機能強化」、「新領域獲得」の3つに定義し、ソーシングから具体的な検討フェーズへと移行している状況です。

スライド1番上の「規模の拡大」については、他社のMVNO事業を譲り受けるなど、当社の現業の規模を純粋に拡大することをターゲットに進めています。

また、2番目の「機能強化」については、IoT/DX プラットフォーム、MVNEの両サービスにおけるシステム開発やオペレーションの効率化、高品質化を視野に入れ、現業の提供価値向上や機能拡張を目指しています。

それから3番目の「新領域獲得」についてです。当社は通信回線を主軸としていますが、特にIoT領域において不足しているケイパビリティを補うため、中長期的な成長のドライバーとなり得るテクノロジーやソリューションをスコープにしています。

これら3つのターゲットについて、いずれも積極的に進めており、現在、具体的にさまざまな方とお話ししながら検討を推進しているところです。

一方で、フィナンシャルリターンとストラテジックリターンを両面からしっかりと吟味し、厳格に精査した上で、規律ある意思決定を徹底していきたいと考えています。

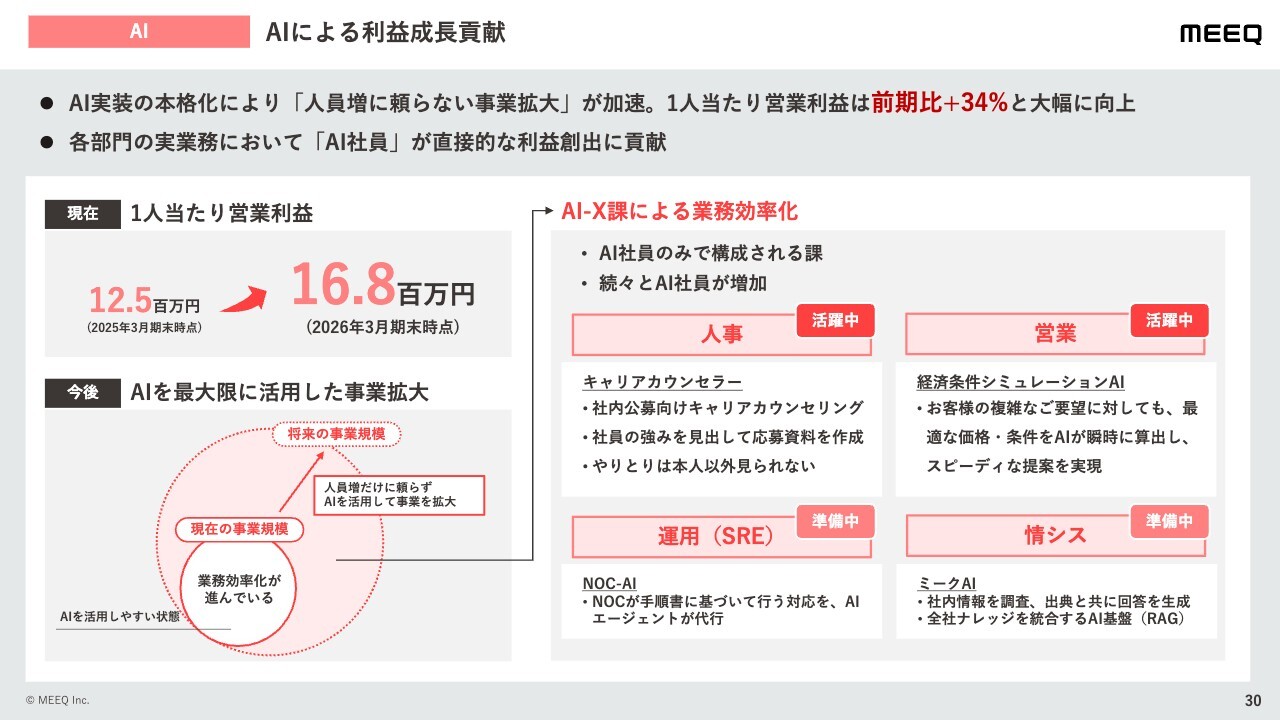

AIによる利益成長貢献

もう1つの成長を加速させる柱であるAIによる利益成長への貢献についてお話しします。

前回の決算発表で「AI-X課」を設立したことをお伝えしましたが、それ以降、AI活用をさらに進め、AI社員の専門領域が実際に広がっています。

例えば、スライド右側、人事領域では社員の強みを見出すためのAIキャリアカウンセラーが活躍しはじめました。社内公募があった際、そのポストに応募する社員は、AIキャリアカウンセラーのカウンセリングを受けることで、応募資料を自動作成する仕組みを導入しています。

また、営業領域では、お客さまのご要望に応じて最適な提供条件を瞬時に算出し、経済状況をシミュレーションするAI社員がすでに稼働しています。当社はB2B2Xのビジネスを展開しており、特に大規模案件ではお客さまのご要望や価格交渉が複雑化する傾向にあります。しかし、AI社員の活躍により、案件推進のスピードが大幅に向上し、我々とお客さまの双方にとって適切な価格提示が実現できるようになっています。

このようにAI活用が着実に進展しています。従業員1人当たりの営業利益は、一昨年度の1,250万円から、昨年度は1,680万円へと大幅に向上しました。今後も人員増に頼るだけでなく、AIを最大限に活用することで、筋肉質でスケーラブルな事業やサービスを構築し、拡大していきます。

以上で、2026年3月期第4四半期の決算内容に関するご説明を終了します。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ