2026年3月期決算説明

久世、高付加価値商品の推進で増収増益 中計第1フェーズは売上高735億円、営業利益21億円と目標を達成

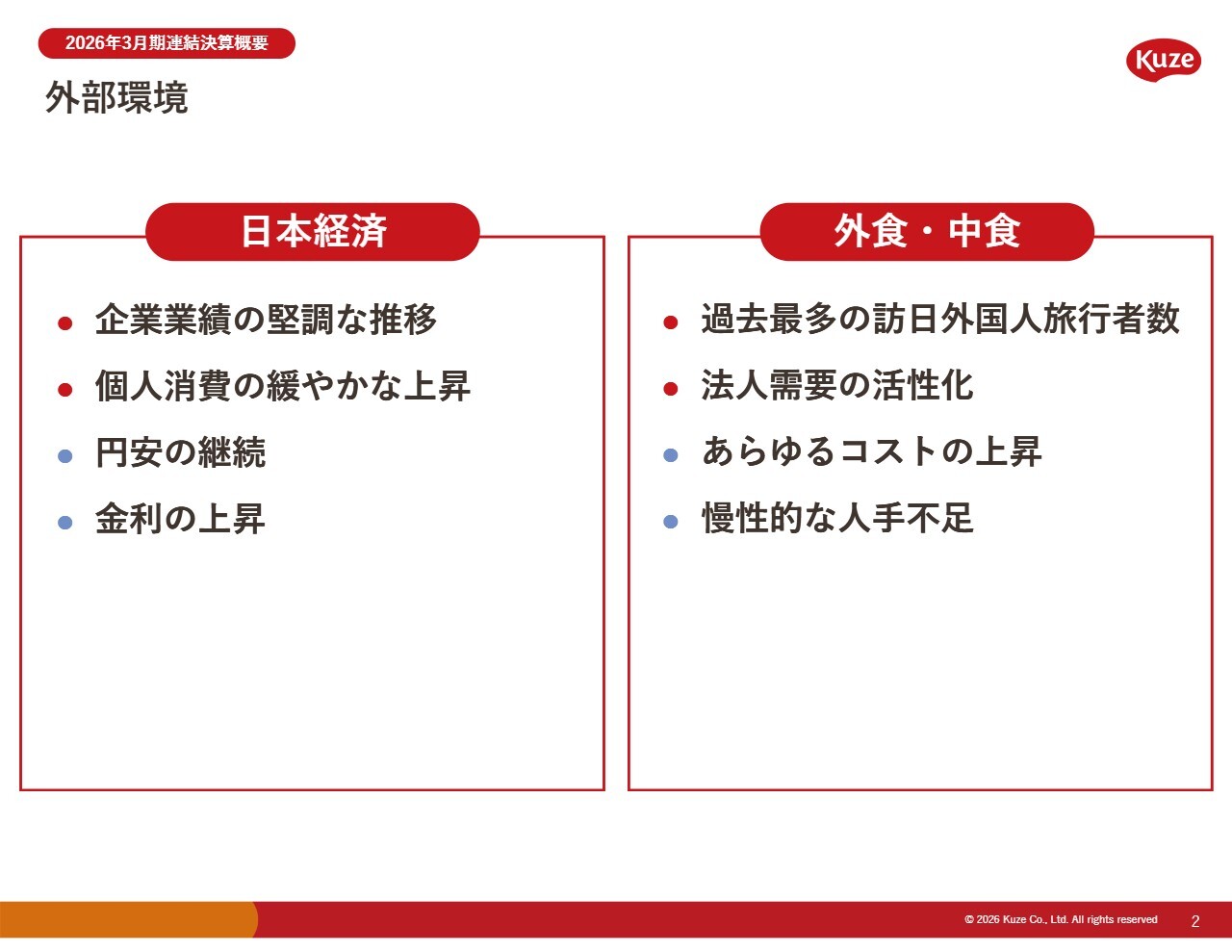

外部環境

久世真也氏:みなさま、こんにちは。株式会社久世代表取締役社長の久世です。平素より当社へのさまざまなご支援を賜り、誠にありがとうございます。2026年3月期の結果についてご説明します。

まず、外部環境についてです。2026年3月期の日本経済は、トランプ関税の影響が懸念されたものの企業業績は堅調に推移し、個人消費も力強さには欠けるものの緩やかに上昇し、景気は回復基調にありました。

しかし、円安の継続と金利の上昇により、諸物価が高騰しており、現在も景気の先行きは不透明な状況が続いています。

当社グループが事業活動の中心とする外食・中食市場においては、訪日外国人旅行者数が過去最高を記録し、インバウンド消費が好調でした。さらに、法人需要や身近な贅沢としての外食需要も高まり、引き続き集客面は好調に推移しました。

一方、あらゆるコストの上昇や慢性的な人手不足が続いており、外食・中食産業のみなさまにとって大きな懸念材料となっています。

当社グループはこのような状況の中、外食・中食市場の持続的な発展を目指し、日々業務に取り組んできました。

連結決算概要

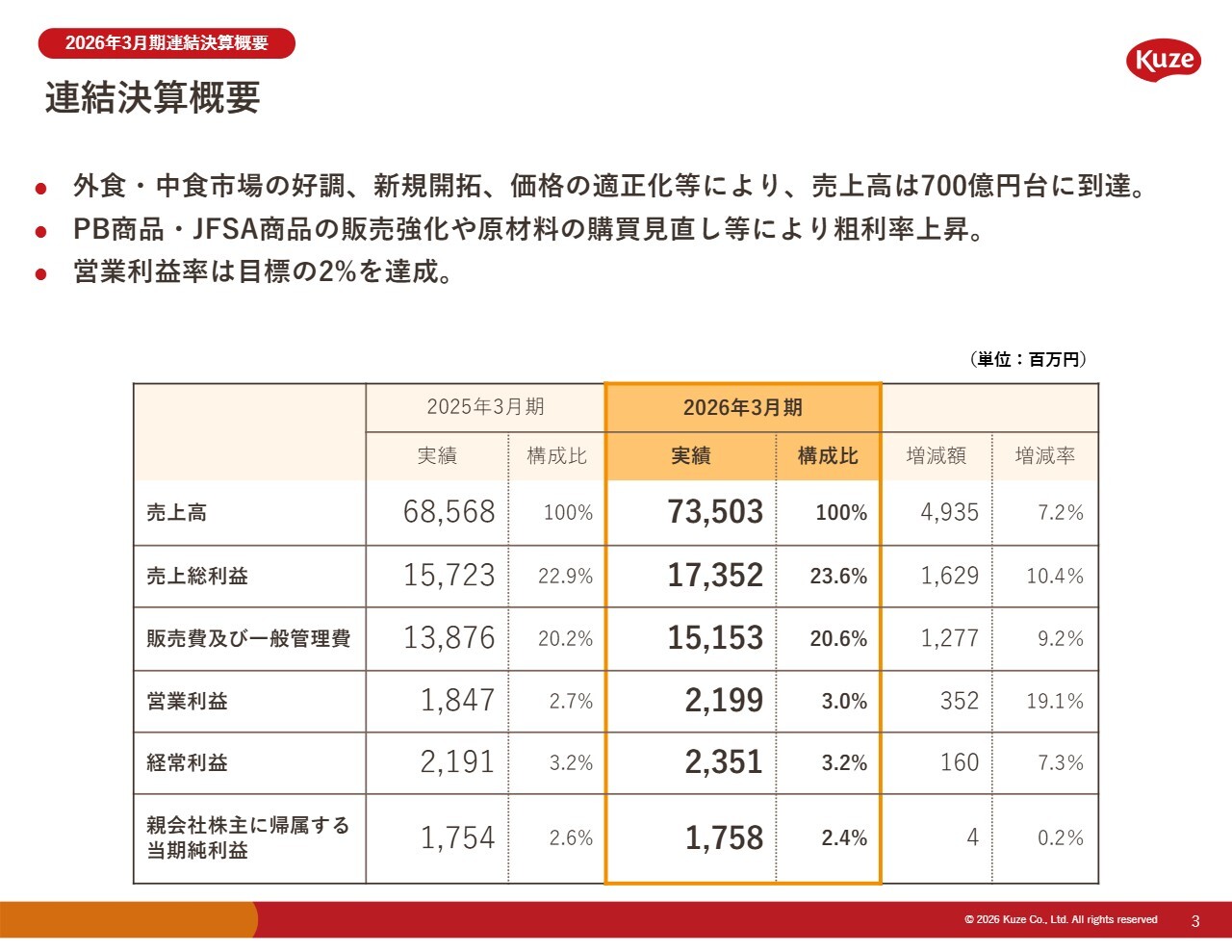

2026年3月期の連結決算概要についてご説明します。売上高は735億300万円、売上総利益は173億5,200万円、販売費および一般管理費は151億5,300万円、営業利益は21億9,900万円、経常利益は23億5,100万円、親会社株主に帰属する当期純利益は17億5,800万円となりました。

外食・中食市場の好調や新規開拓、原材料高騰を受けた価格適正化などにより、売上高は700億円台に到達しました。また、プライベートブランド商品および当社が加盟する共同購買組織であるJFSA商品の販売強化や原材料の購買見直しにより、売上総利益率は前期比で0.7ポイント上昇しました。

その結果、営業利益率は目標の2パーセントを達成し、営業利益は前期比で19.1パーセント増加しました。

売上高の増減要因(前期比)

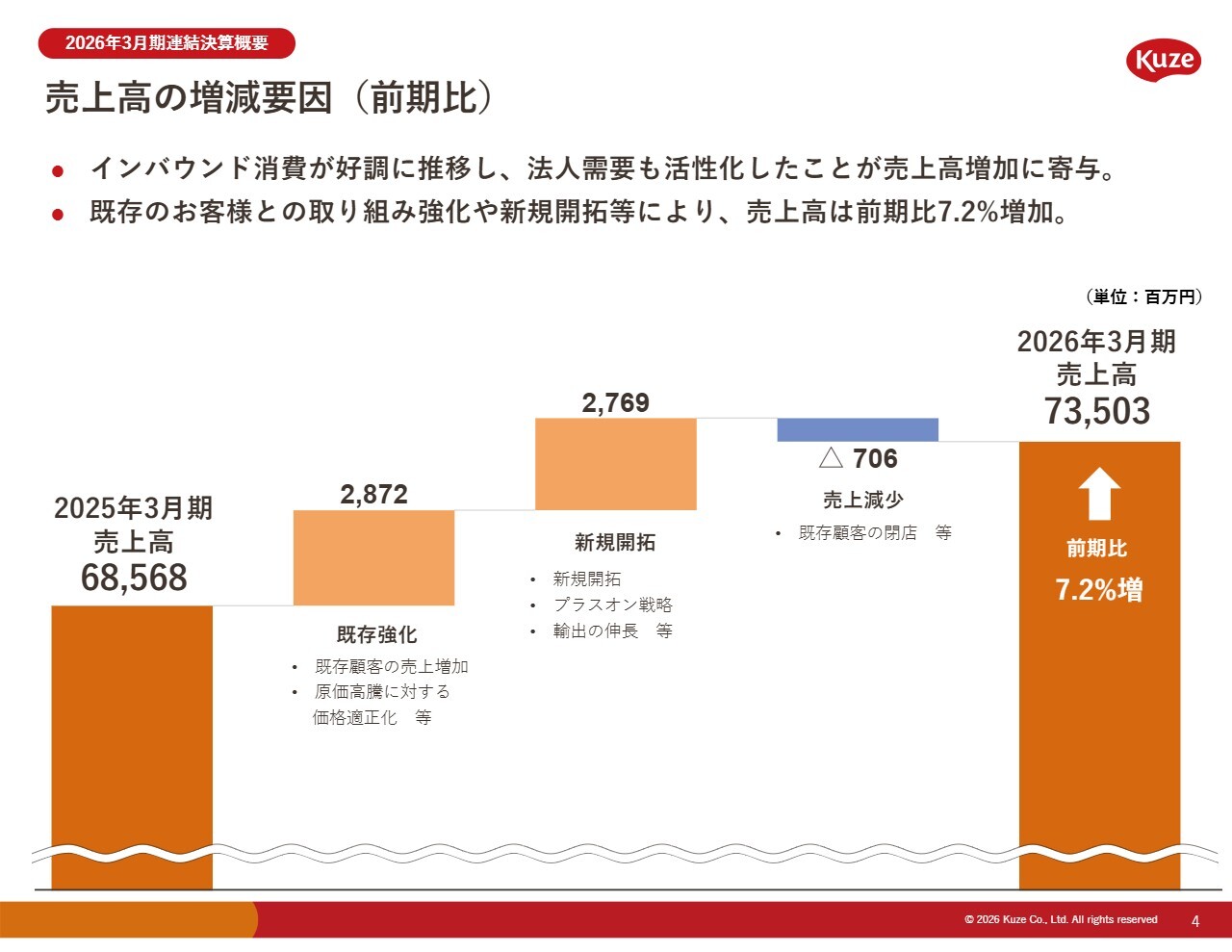

売上高が49億3,500万円増加した要因についてご説明します。まず、既存のお客さまの売上増加や原価高騰に伴う価格の適正化により、28億7,200万円の増加がありました。

また、営業施策として、グループ各社で進めてきた新規開拓、輸出の伸長、重点商品の販売など、「プラスオン戦略」による増加が27億6,900万円となりました。一方、お客さまの閉店などの影響で7億600万円減少しました。

以上の結果、連結売上高は735億300万円となり、増収となりました。

営業利益の増減要因(前期比)

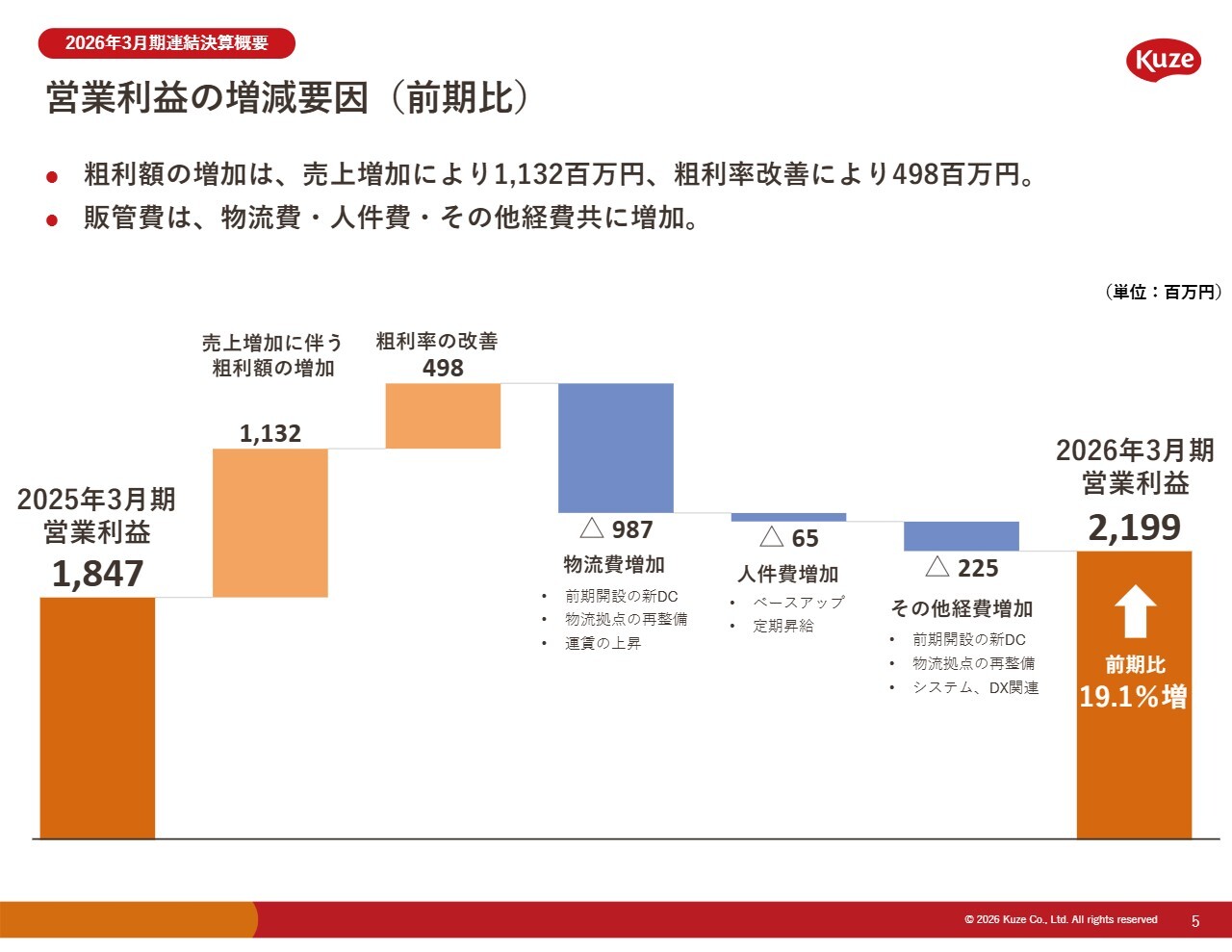

営業利益が3億5,200万円増加した要因についてご説明します。売上総利益が16億2,900万円増加した一方、販管費は12億7,700万円増加し、営業利益は3億5,200万円の増加となりました。

売上総利益の増加要因です。売上増加に伴う利益の増加が11億3,200万円、高付加価値商品をはじめとする重点商品の販売推進など売上総利益率の改善に伴う利益の増加が4億9,800万円となりました。

販管費の増加要因です。スライドのグラフに青色で示している物流費、人件費、その他経費の3項目については、2025年3月期に開設した新しい物流センターや物流拠点の再整備など、主に物流関連の費用が増加しました。

以上の結果、営業利益は前期比19.1パーセント増の21億9,900万円となりました。

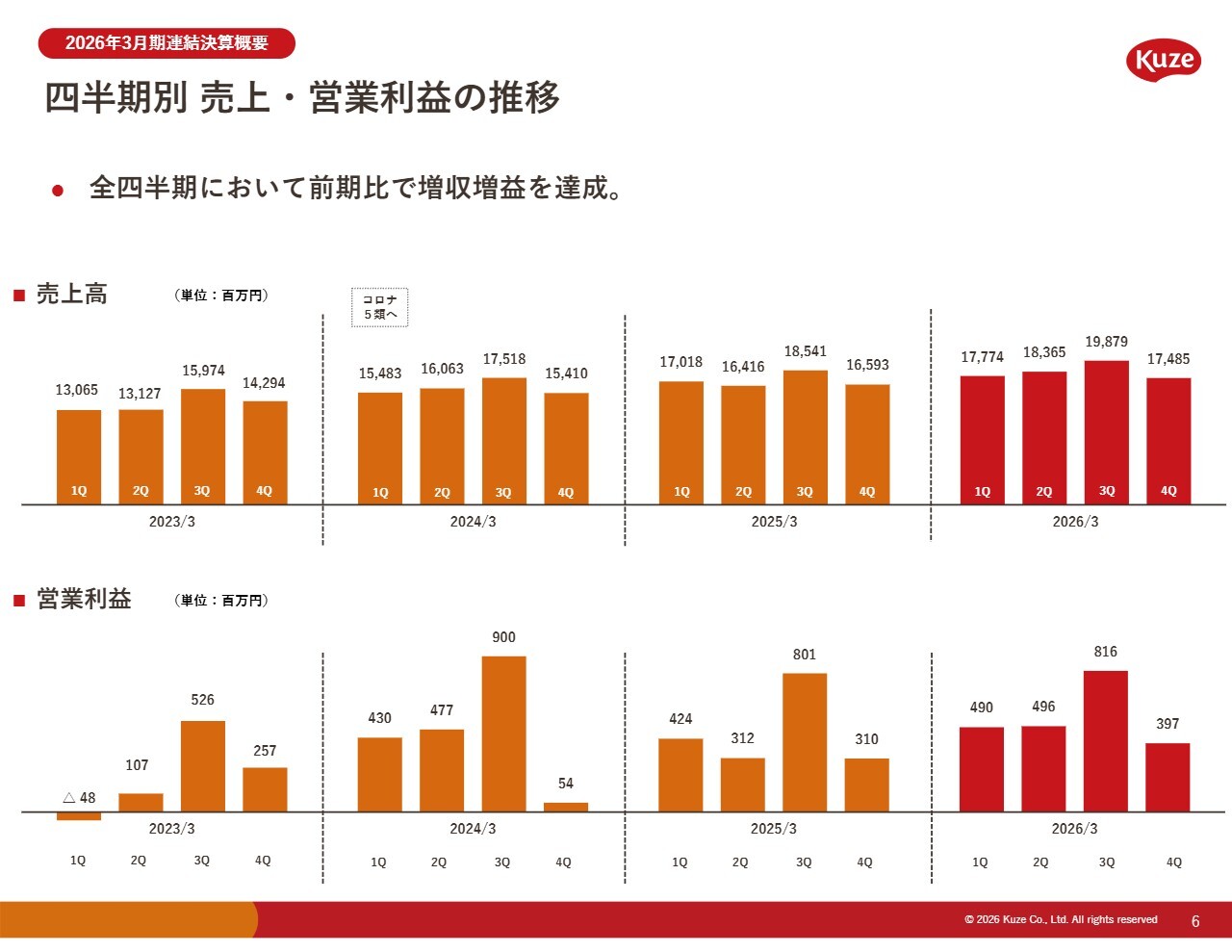

四半期別売上・営業利益の推移

四半期ごとの売上高・営業利益の推移です。全四半期で前期比増収増益となりました。

今後もコストマネジメントを強化し、業務改善や生産性向上に取り組むことで、費用を上回る利益の確保に努めていきます。

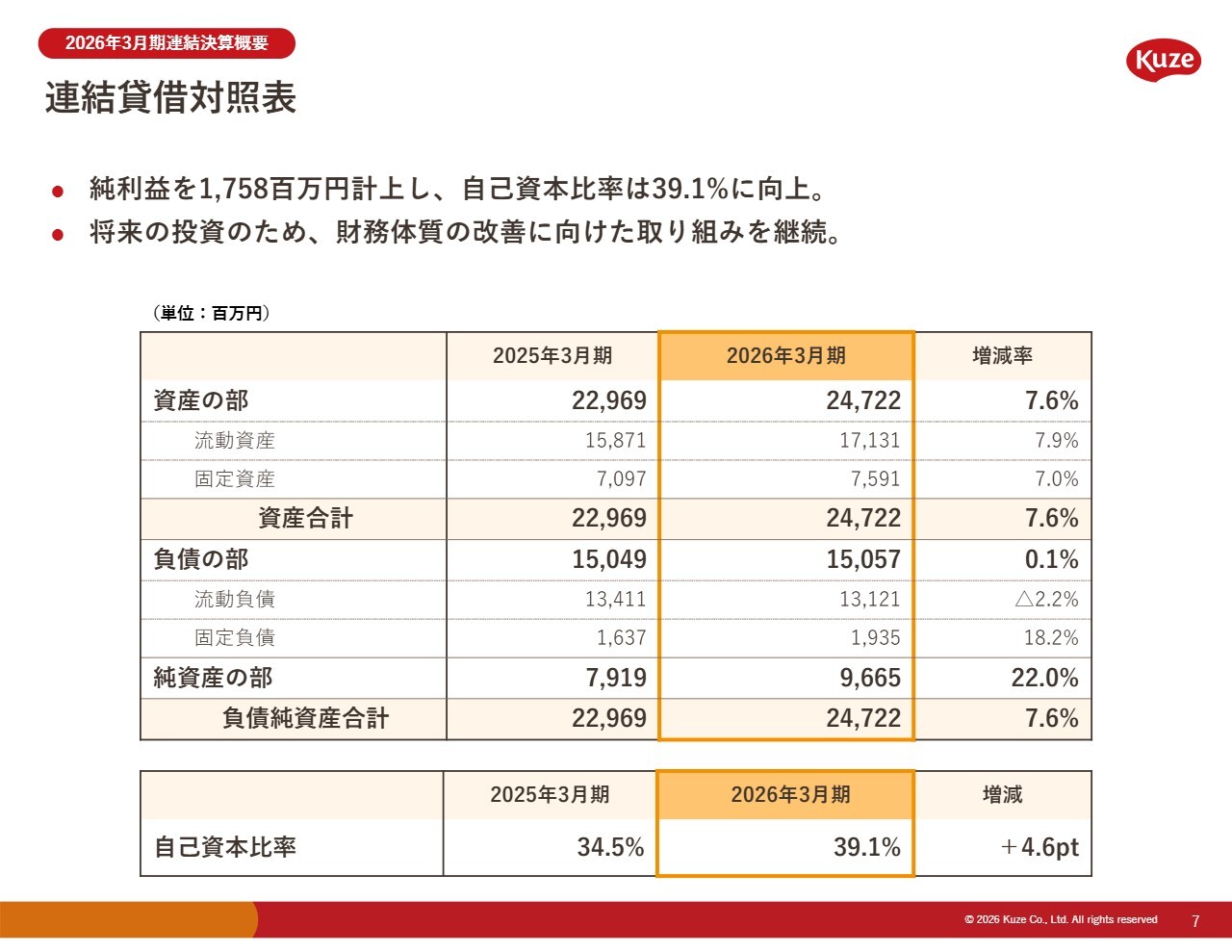

連結貸借対照表

貸借対照表についてはスライドに記載のとおりです。当期純利益が順調に積み上がった結果、純資産は96億6,500万円となり、自己資本比率は前期末の34.5パーセントから39.1パーセントへと4.6ポイント上昇しました。

将来の投資に備え、引き続き財務体質の改善と財務基盤の強化に取り組んでいきます。

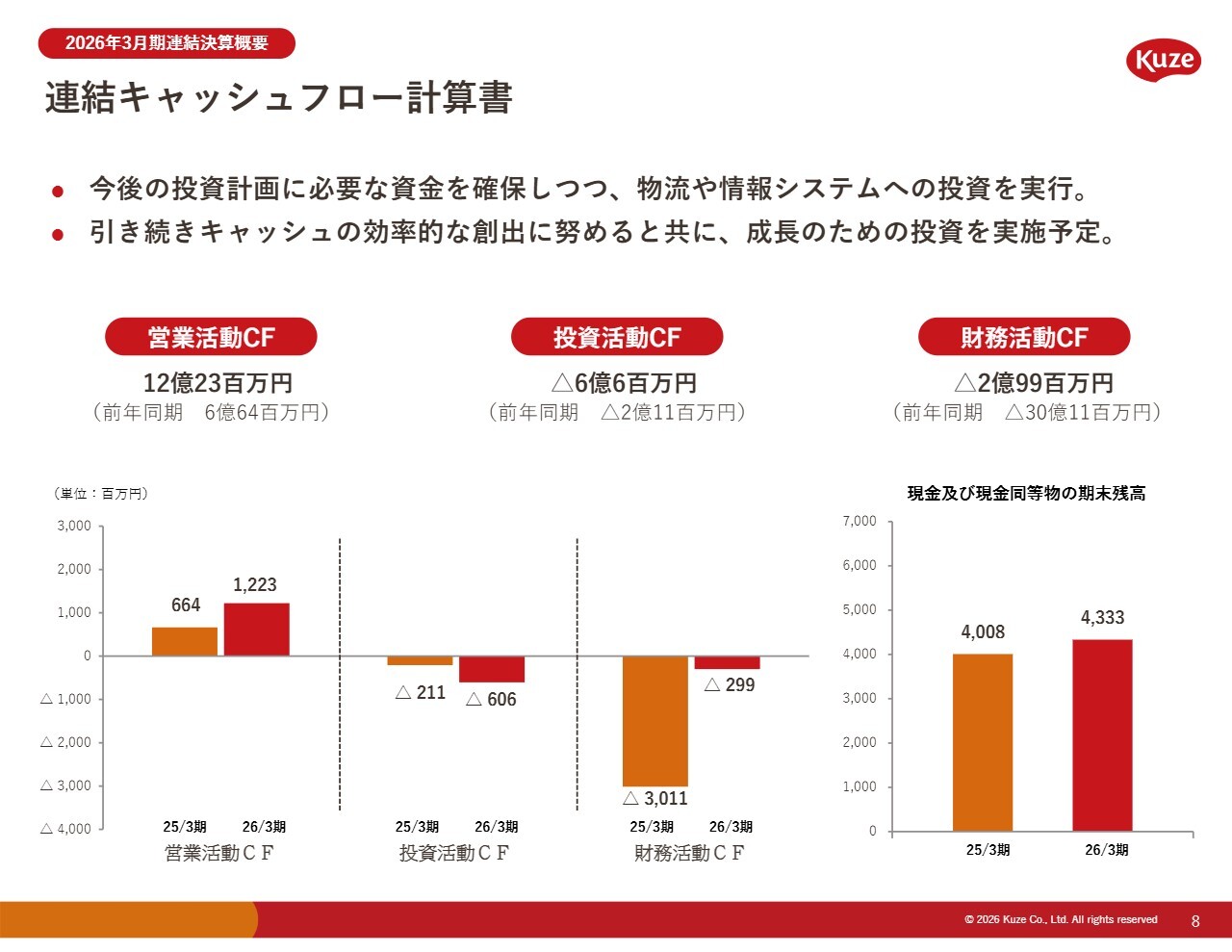

連結キャッシュフロー計算書

連結キャッシュフロー計算書についてご説明します。営業活動による収入は12億2,300万円、投資活動による支出は6億600万円、財務活動による支出は2億9,900万円となりました。この結果、現金および現金同等物の期末残高は43億3,300万円となりました。

今後の投資計画に必要な資金を確保しつつ、物流や情報システムへの投資を実行しています。引き続き、キャッシュの効率的な創出に努めるとともに、成長のための投資を実施していきます。

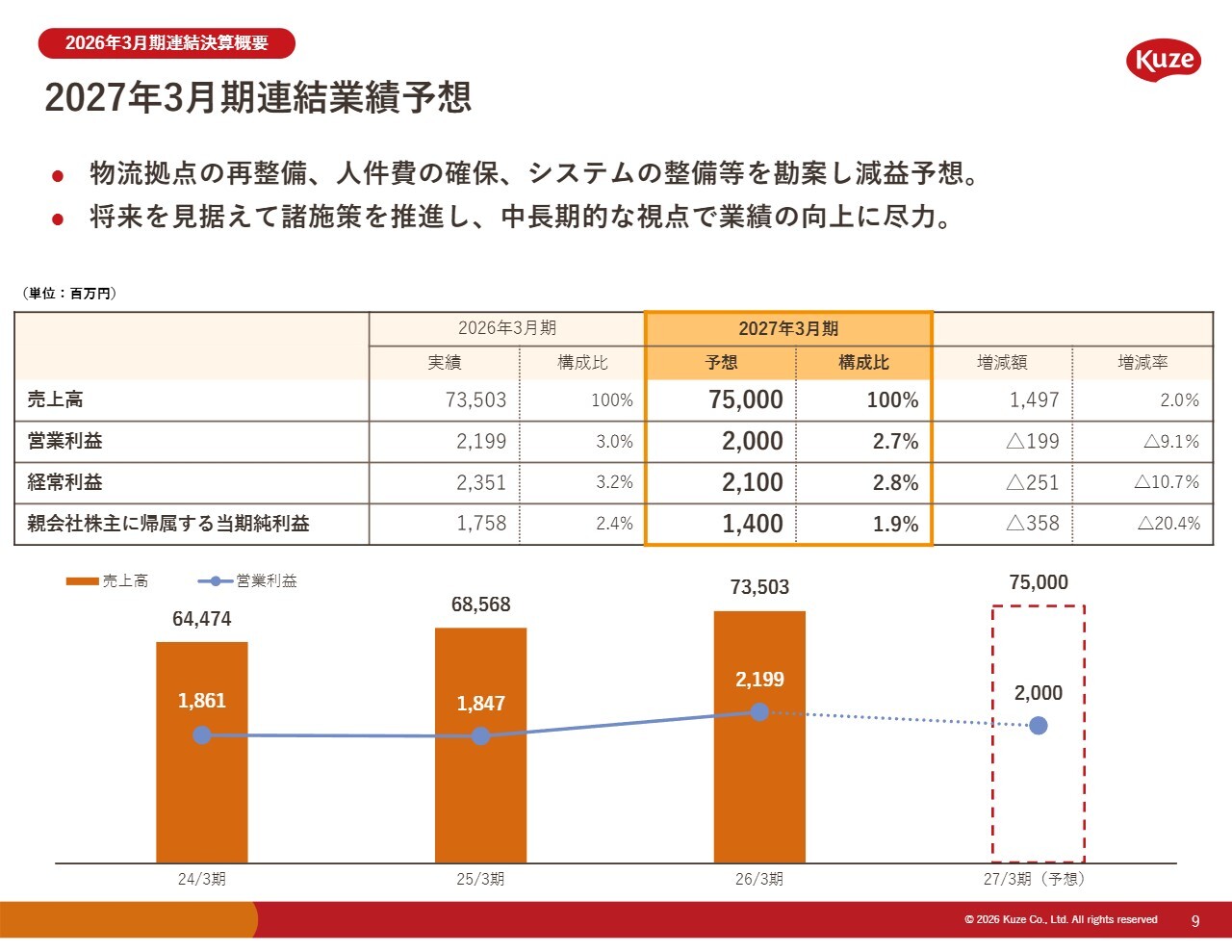

2027年3月期連結業績予想

2027年3月期の連結業績予想についてご説明します。今後の見通しについてですが、中東情勢が早期に解決へ向かうことを前提に、外食・中食市場は一定の成長が続くと考えています。

しかし、当社グループとしては将来を見据え、物流効率化およびキャパシティ向上のための拠点再整備を継続するとともに、人件費を確保し、システム整備も進めていきます。

これらの施策を踏まえ、2027年3月期の連結業績予想は、売上高750億円、営業利益20億円、経常利益21億円、親会社株主に帰属する当期純利益14億円としています。

将来を見据えた施策を推進し、中長期的な視点で業績の向上に努めていきます。

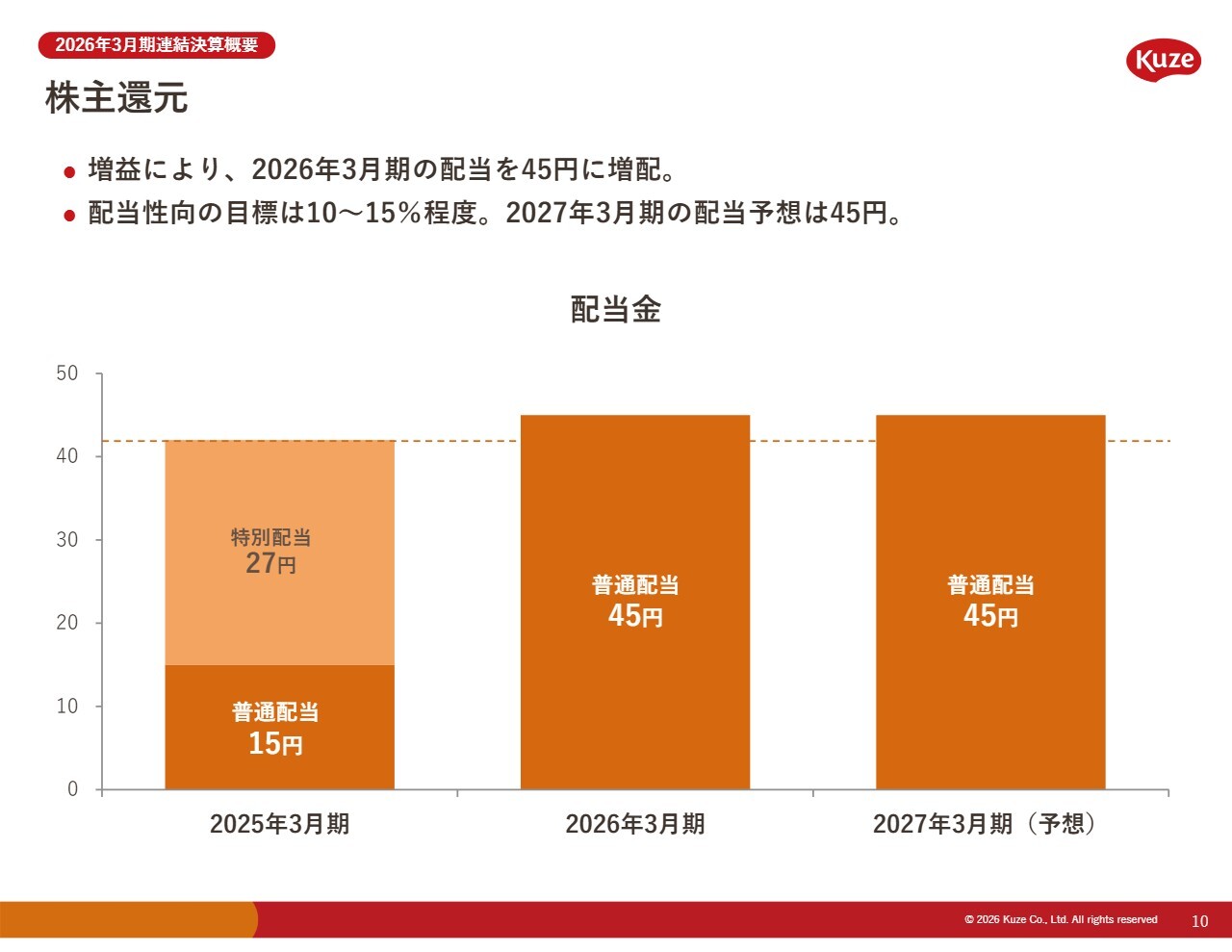

株主還元

株主さまへの還元についてです。2026年3月期は増益を受けて配当を45円に増配しました。

配当性向は10パーセントから15パーセント程度を目標としており、2027年3月期の配当予想を45円としています。

今後もさらなる企業価値の向上に努め、株主さまへの還元に尽力していきます。

中期経営計画第1フェーズ(2024年3月期~2026年3月期)総括

続いて、2024年3月期から2026年3月期までの中期経営計画第1フェーズについてご説明します。

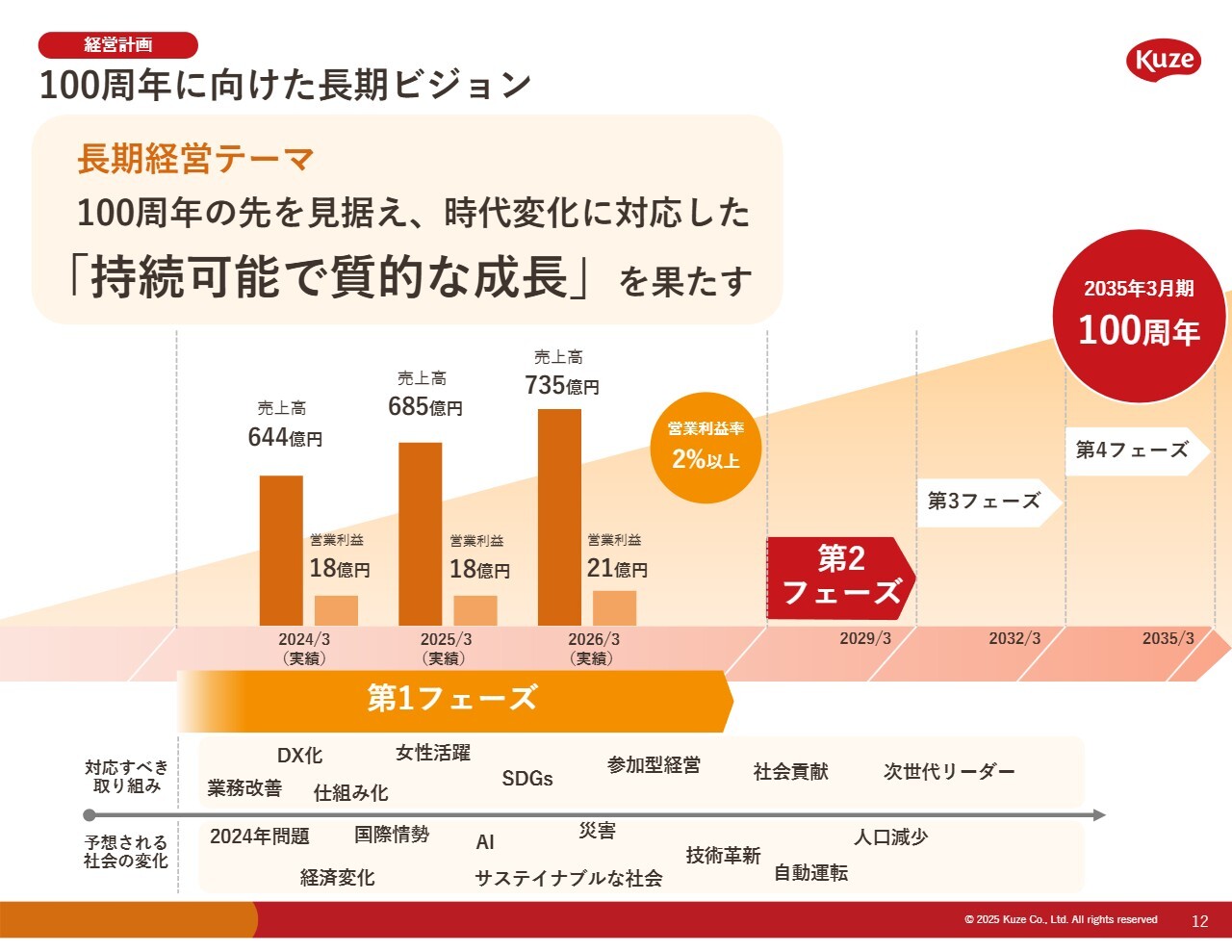

100周年に向けた⻑期ビジョン

当社はおかげさまで、2035年3月期に創業100周年を迎えます。この100周年とその先を見据え、長期経営テーマを「持続可能で質的な成長」としています。

第1フェーズ

第1フェーズは「成長への再スタート」をテーマに、事業基盤の再構築を進めてきました。

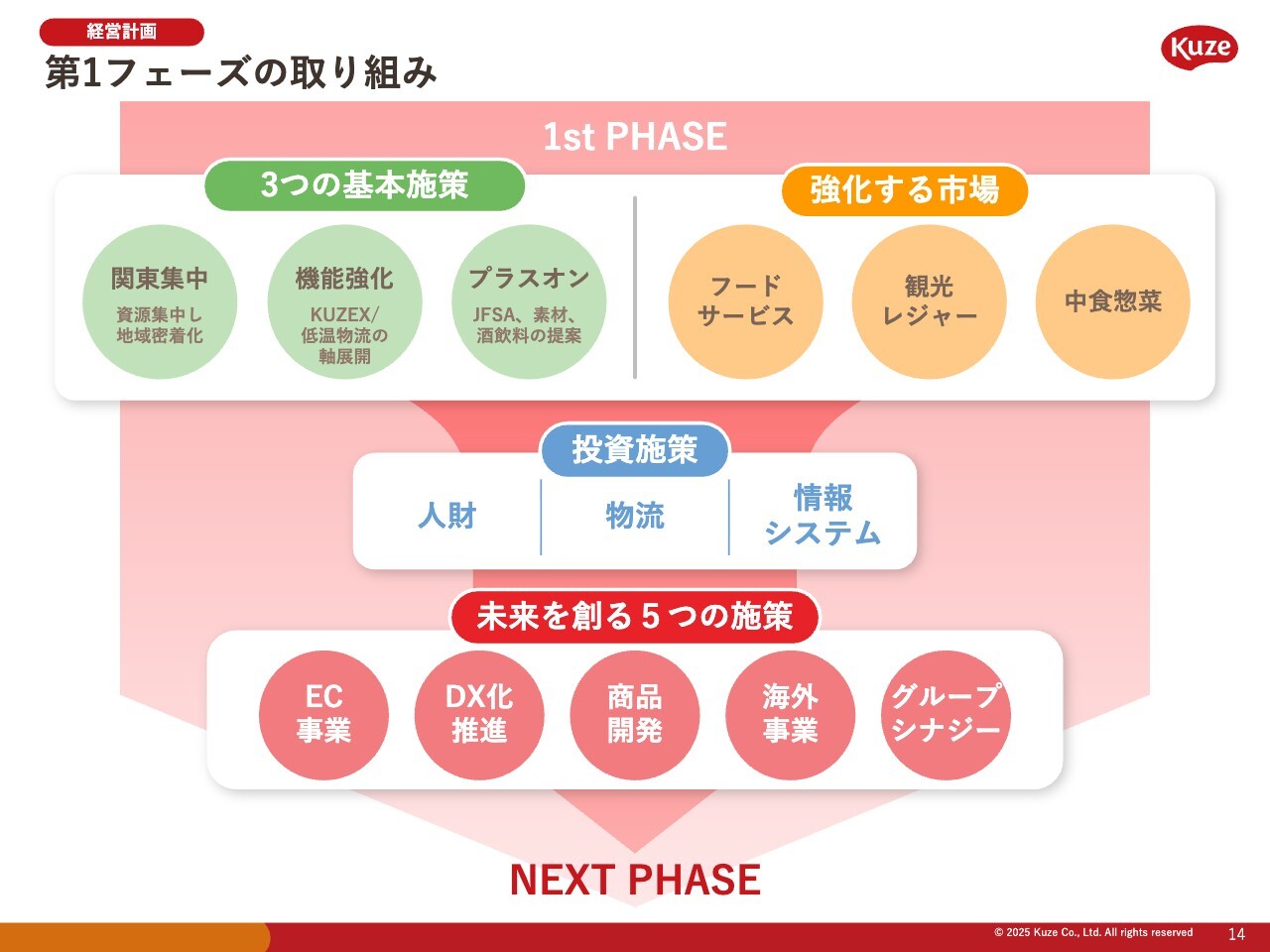

第1フェーズの取り組み

第1フェーズの取り組みとして、3つの基本施策、強化する市場、投資施策、未来を創る5つの施策を推進しました。

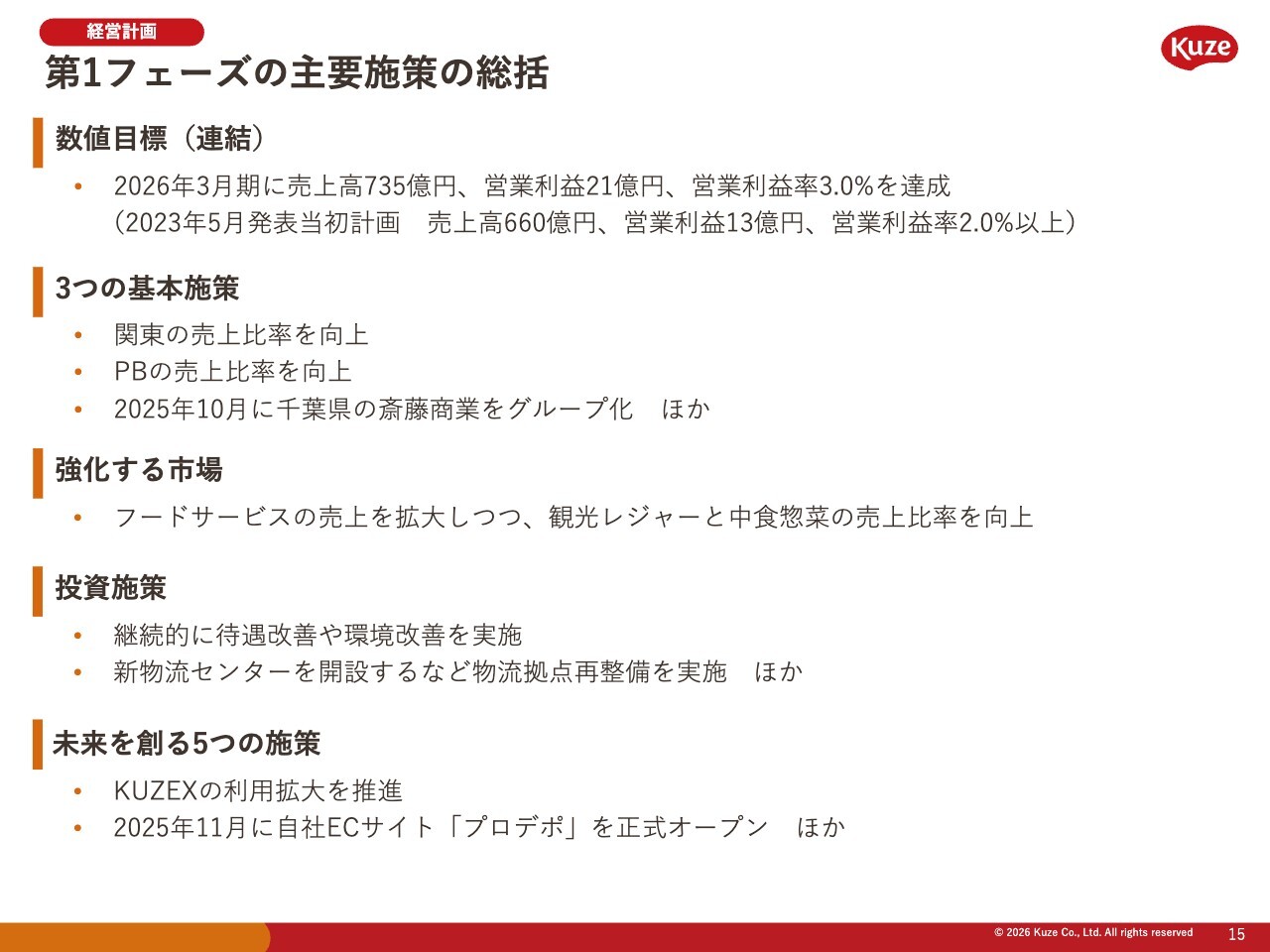

第1フェーズの主要施策の総括

当初は連結の数値目標として、2026年3月期の売上高660億円、営業利益13億円、営業利益率2.0パーセント以上の達成を掲げていました。実績としては、売上高735億円、営業利益21億円、営業利益率3.0パーセントとなり、目標を達成することができました。

3つの基本施策としては、「関東集中」「機能強化」「プラスオン」に取り組んできました。主な実績として、関東における売上比率の向上、プライベートブランド商品の売上比率の向上、2025年10月に千葉県の斎藤商業をグループ化したことが挙げられます。

強化する市場として、フードサービス、観光レジャー、中食惣菜を設定しました。従来どおり、フードサービス分野のお客さまの売上を拡大しつつ、観光レジャーと中食惣菜分野のお客さまの売上比率を伸ばすことができました。

経営を支える3つの資源として、人材、物流、情報システムへの投資を実施しました。継続的にベースアップなどの待遇改善および環境改善を実施したほか、新しい物流センターを開設するなど、物流拠点の再整備を行いました。

未来を創る5つの施策として、EC事業、DX化推進、商品開発、海外事業、グループシナジーに取り組んできました。主な実績としては、お客さまとの相互コミュニケーションのプラットフォーム「KUZEX」の利用拡大の推進や、自社ECサイト「プロデポ」の稼働開始などが挙げられます。

なお、DX化推進の一環として、2025年11月には経済産業省のDX認定を取得しました。

以上の第1フェーズの結果を踏まえ、2027年3月期から2029年3月期までの中期経営計画第2フェーズを策定しており、概要を6月に開示する予定です。

久世氏からのご挨拶

最後になりますが、外食・中食産業のお客さまを取り巻く環境は、人手不足や物価高騰が続いているうえ、中東情勢も加わり、先行きは大変不透明な状況にあります。

このような中、これからの時代を「身近な贅沢の時代」と位置づけ、同時に「食」は最も身近なエンターテインメントであると認識し、当社のビジョン「食を通じて人と人がつながり心満たされる世界。」をお客さまとともに実現できるよう、全社員ワンチームで中期経営計画第2フェーズに取り組んでいきます。

今後もみなさまのご指導ご鞭撻のほど、何卒よろしくお願い申し上げます。ご清聴、誠にありがとうございました。

新着ログ

「卸売業」のログ