2026年12月期第1四半期決算説明

情報戦略テクノロジー、1Q売上高44.2%増で過去最高を更新 新規顧客開拓と0次LABが成長を牽引

2026年12月期第1四半期決算説明

川原翔太氏:こんにちは、株式会社情報戦略テクノロジー取締役の川原です。2026年12月期より、代表の高井に代わり川原が決算説明を担当します。決算説明に入る前に、株式市場や資本政策に関わる部分について少しお話しします。

今年に入り、投資家のみなさまから株価対策についてご質問いただく機会が増えています。特に自己株式の取得について言及されることが多いのですが、ご理解いただきたいのは、自己株式の取得を含む資本政策の多くが、インサイダー情報を保有していない時に限定して行うことができるという点です。

例えば、M&Aにおける意向表明書(LOI)を提出し、本格的にデューデリジェンスを実施している最中であれば、インサイダー情報を保有していると判断される可能性が極めて高くなり、自己株式の取得はできません。この例えで言えば、M&Aが複数並行して順調に進行している間は、常に自己株式の取得はできないことになります。

私たちは、当社の事業成長と、それを中断して行うべき資本政策などのバランスを、常に経営陣で慎重に検討しています。応援してくださる株主のみなさまには、これらをご理解いただき、中長期的な目線で長くご支援いただけると幸いです。

当社のフィロソフィー

それでは、決算説明を始めます。初めに会社概要です。当社は2026年4月より、フィロソフィーを「AIとヒューマニティーでこの国の潜在能力を解き放つ。」に改定しています。

まさに、2025年はAIが大きく成長した年でした。しかし、AIがすべてを自動化する世界はまだ到来していません。人間にしかできないこととAIができることのバランスを取りながら事業を推進し、クライアントのみなさまにサービスを提供していくのが我々の役目だと考えています。4月からこのフィロソフィーで事業を推進しています。

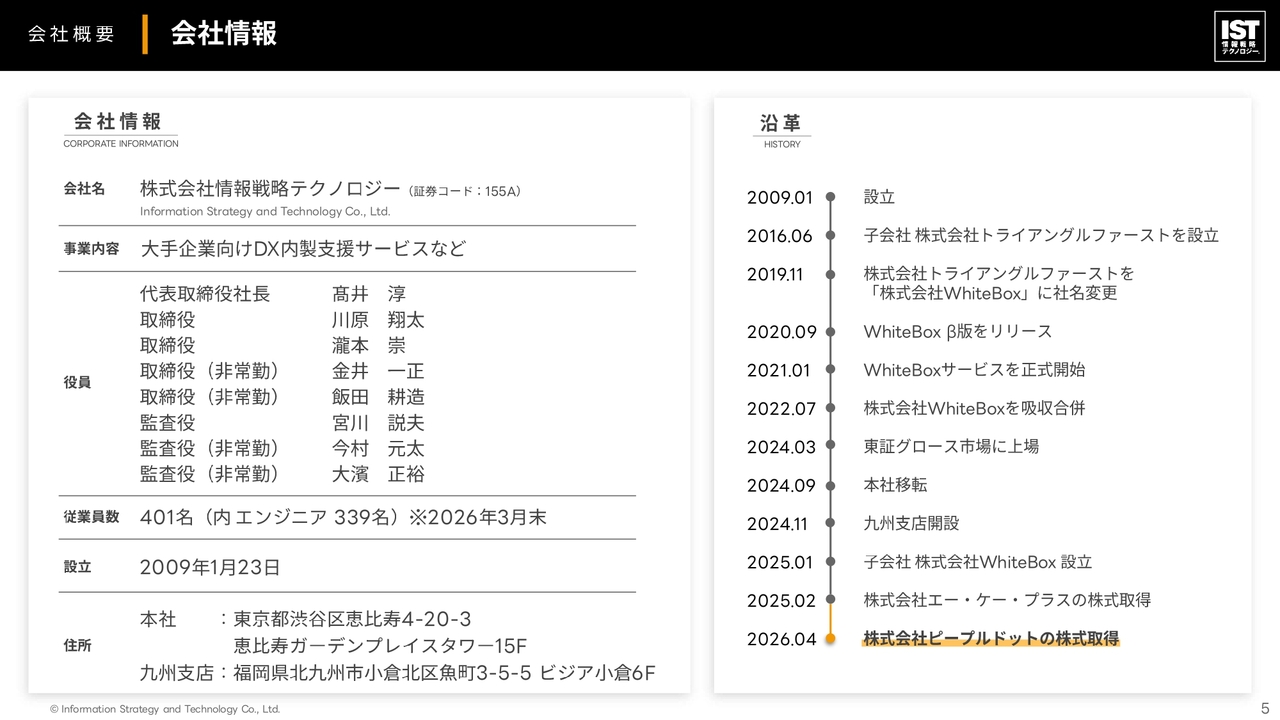

会社情報

会社情報です。私、川原と、執行役員であった瀧本の2名が新たに取締役として選任され、宮川が監査役に就任しています。沿革に記載している、4月の株式会社ピープルドットの株式取得については、後ほど詳しく説明します。

グループ会社

グループ会社については、WhiteBox、エー・ケー・プラス、ピープルドットに加え、本体の情報戦略テクノロジーの4社で事業を推進しています。

エグゼクティブサマリー

決算情報の説明に移ります。初めにサマリーです。第1四半期から売上・利益ともに予算比プラスで、順調な滑り出しとなりました。

主な取り組みとして3点を挙げます。1つ目に、エージェント型AI開発ツール「Claude for Enterprise」を全エンジニアに展開しました。これにより、クライアントにさまざまなサービスを提供できる体制が整っており、他社と十分な差別化が図れていると考えています。

2つ目に、アジャイルコンサルティングサービスを強化し、AI駆動開発の時代に合ったソリューションを拡充しました。

AI駆動開発、いわゆるバイブコーディングといわれるソリューションは、アジャイル・スクラム開発など、当社がこれまで推進してきた取り組みと非常に相性が良いものです。アジャイルコンサルティングサービス強化により、クライアントに提供できる幅が大きく広がりました。

最後に、データサイエンス領域の強化を企図し、株式会社ピープルドットの株式取得を決議しました。

トピックスとして、「AWS アドバンストティアサービスパートナー」に認定され、「OmniSquare」β版リリース、「WhiteBox PayAssist」利用残高3億円突破など、サービスも順調に進展しています。

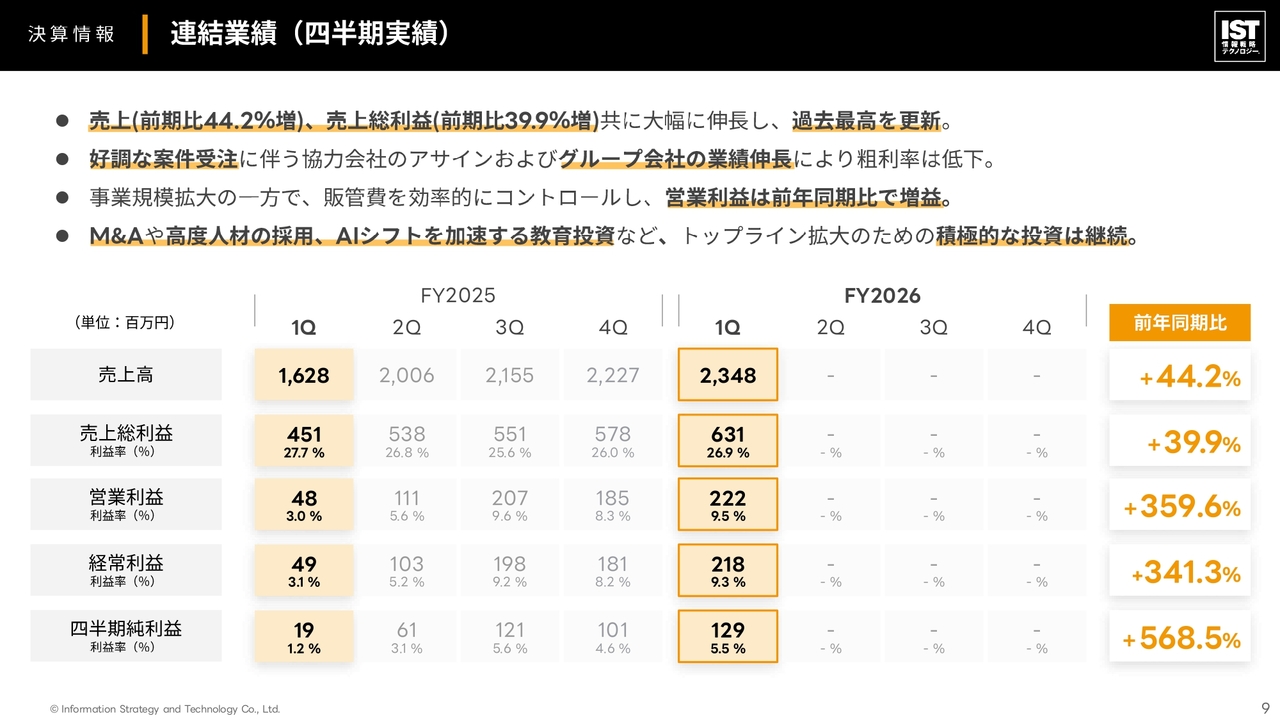

連結業績(四半期実績)

連結の四半期実績についてご説明します。売上高は前年同期比44.2パーセント増、売上総利益は前年同期比39.9パーセント増と、ともに大幅に伸長し、過去最高を更新しました。

好調な案件受注に伴う協力会社のアサインおよびグループ会社の業績伸長により、粗利率は一見低下しているように見えますが、売上高の伸長が非常に大きいことから、粗利額としては大きく成長しています。

事業規模拡大の一方で、販管費を効率的にコントロールした結果、営業利益は前年同期比で増益となっています。また、M&Aや高度人材の採用、AIシフトを加速するための教育投資など、トップライン拡大に必要な投資は積極的に継続していきます。

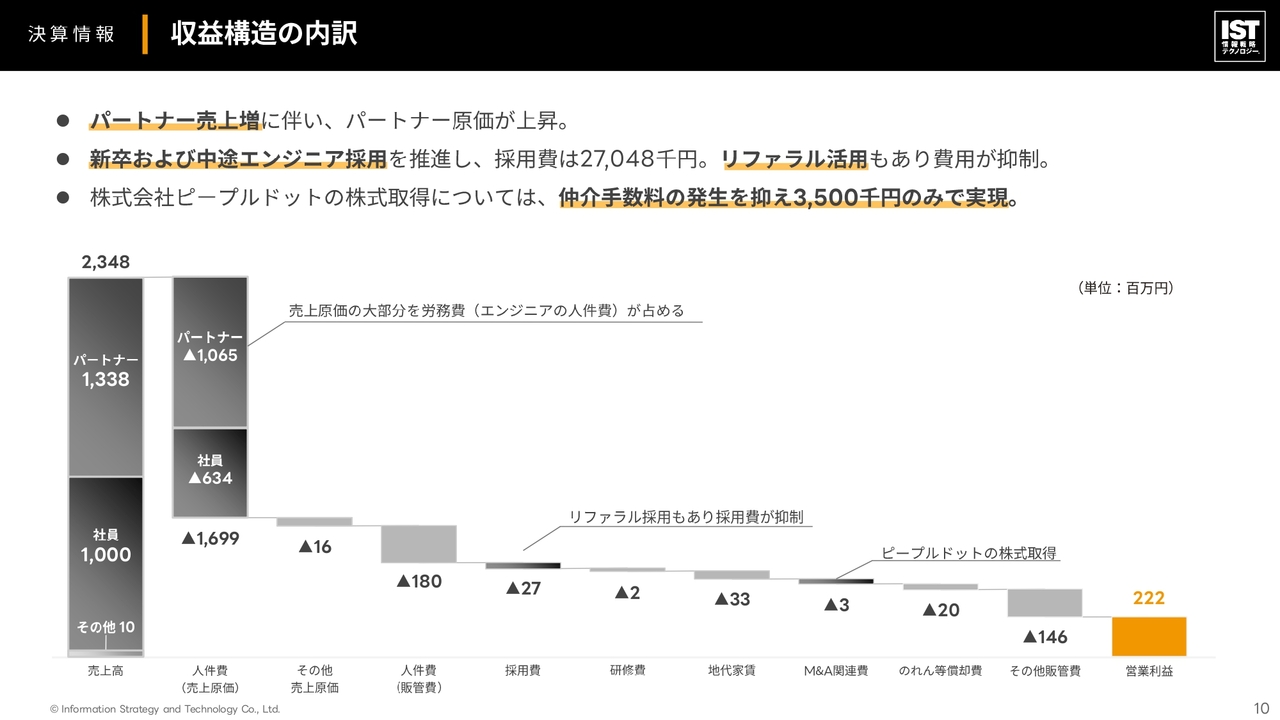

収益構造の内訳

収益構造の内訳です。パートナー売上の増加に伴い、パートナー原価が上昇しています。採用費は2,700万円ほど計上されていますが、リファラル採用の活用が非常に順調に進み、採用費が抑制されています。

株式会社ピープルドットの株式取得については、仲介会社を介さずに仲介手数料を抑え、350万円のみで実現しています。

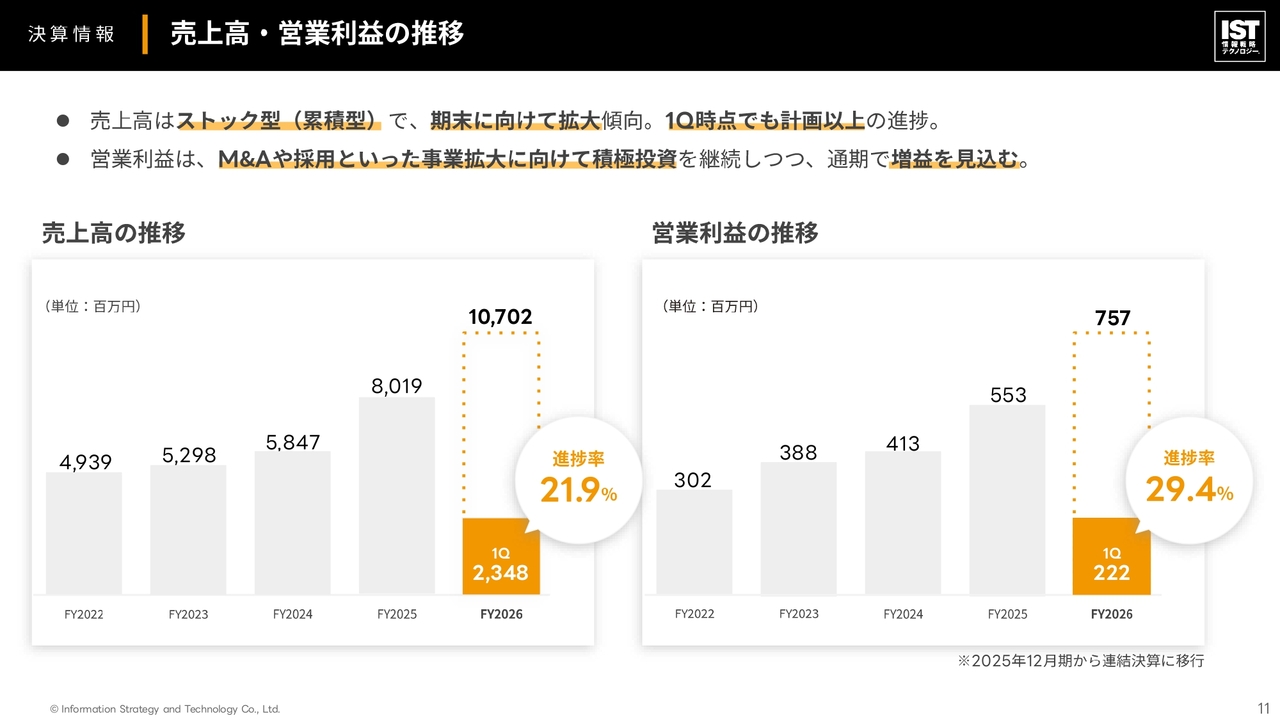

売上高・営業利益の推移

売上高・営業利益の推移です。売上高はストック型で、期末に向けて拡大する傾向です。第1四半期時点でも計画以上の進捗を維持しています。営業利益については、M&Aや採用など、事業拡大に向けた積極的な投資を継続しつつ、通期での増益を見込んでいます。

新規顧客の開拓状況

新規顧客の開拓状況についてです。新規顧客へのアポイント数は、エンタープライズ企業を中心に、第1四半期に34社と前年同期比で増加しました。新規顧客の受注社数は、第1四半期に8社と、昨年同様に高水準の受注社数を記録しています。

顧客のDX課題に対するソリューション営業が定着しており、0次コンサル・0次LABモデルの提案・受注が全体の75パーセントを占めるなど、ソリューションに特化した高付加価値サービスへのシフトが加速しています。

新規取引先については、スライド左下に抜粋してロゴを掲載しています。現在、営業組織が安定的に構築されており、新卒1年目から3年目の営業担当が売上高1兆円を超える企業を新規開拓で受注するなど、営業力の強化が以前にも増して進んでいます。

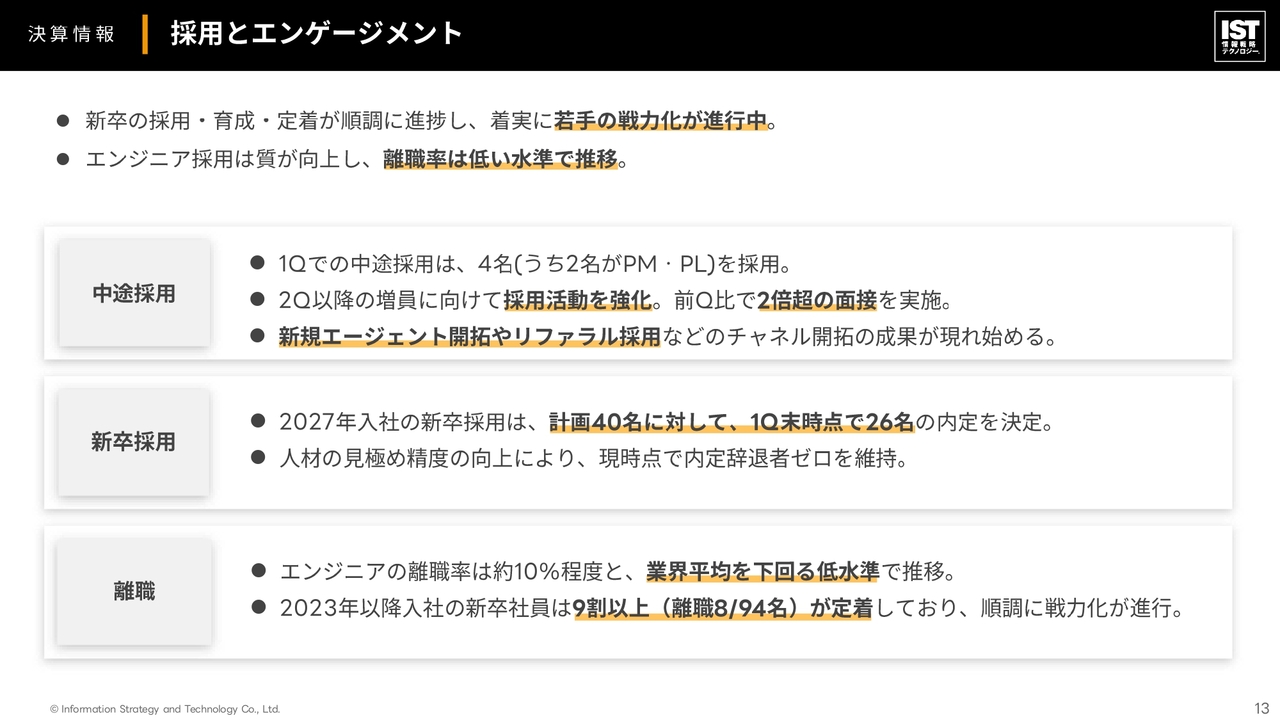

採用とエンゲージメント

採用とエンゲージメントについてです。新卒の採用・育成・定着が順調に進捗し、着実に若手の戦力化が進んでいます。エンジニア採用では質が向上し、離職率は低い水準で推移しています。

採用全体としては、新規エージェントの開拓やリファラル採用などチャネル開拓が順調に進んでおり、成果が表れ始めています。ただし、まだ成果の表れ始めた段階で、これからさらに大きな成果が生まれると考えているため、後半ではより積極的に採用を推進していきます。

2027年卒の新卒採用については、計画40名に対し、第1四半期末時点で26名の内定を決定しています。離職率は約10パーセントと、業界平均を下回る低水準で推移しています。2023年以降に入社した新卒社員は9割以上が定着しており、順調に主戦力化が進行しています。

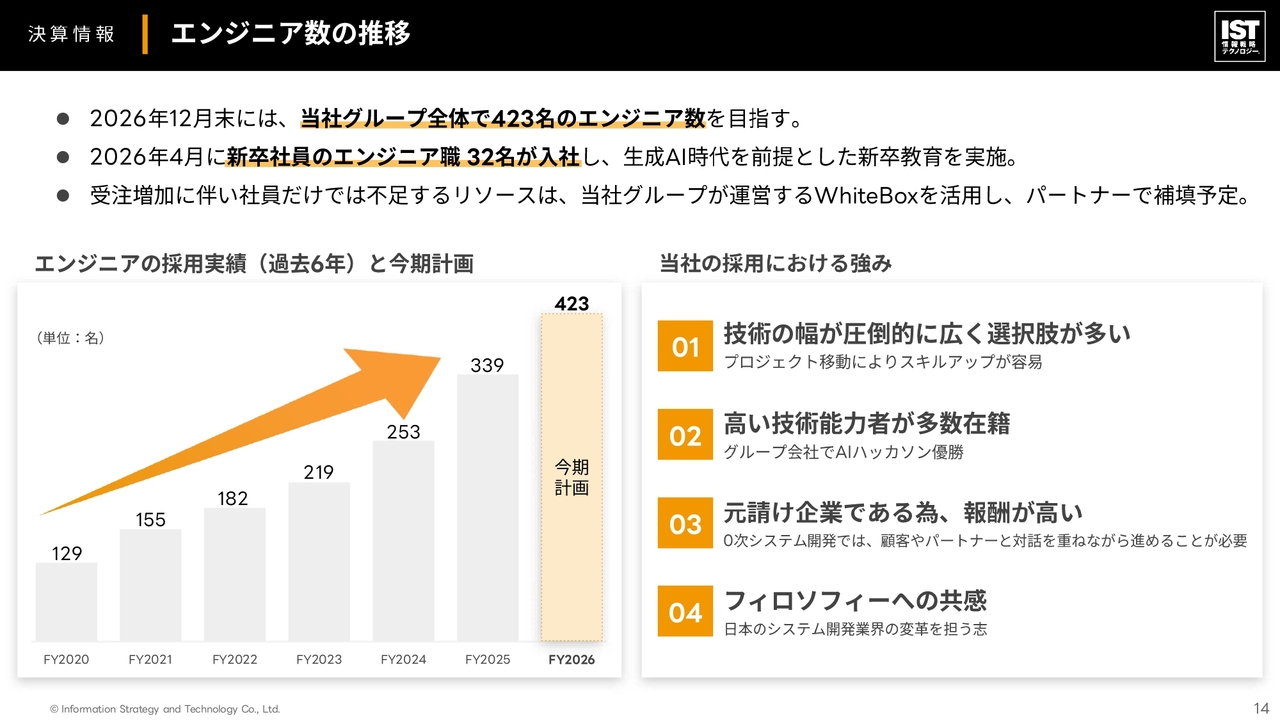

エンジニア数の推移

エンジニア数の推移です。2026年12月末には、当社グループ全体で423名のエンジニア数を目指しています。2026年4月に新卒社員のエンジニア職32名が入社し、生成AIを前提とした新卒教育を実施しています。

受注増加に伴い、社員だけでは不足するリソースは、当社グループが運営する「WhiteBox」プラットフォームを活用し、パートナー企業とともに推進していきます。

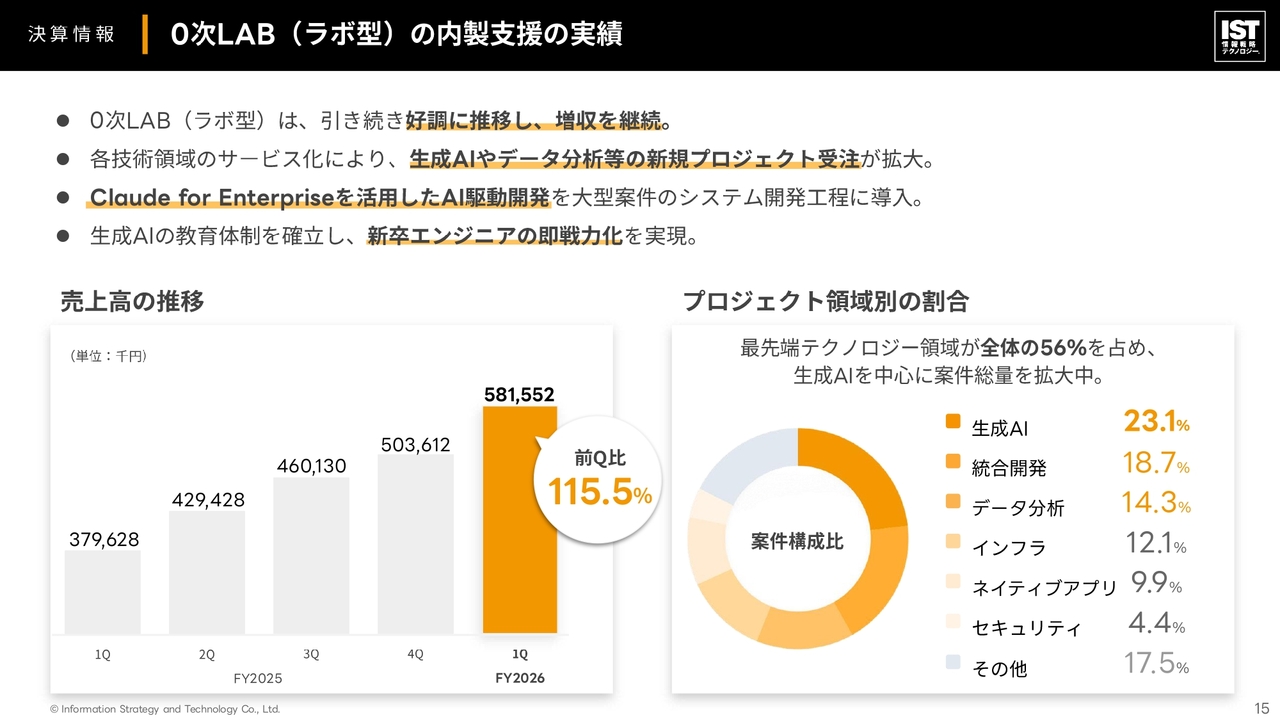

0次LAB(ラボ型)の内製支援の実績

LAB(ラボ型)ソリューションの支援実績についてです。0次LABソリューションは引き続き堅調に推移し、増収を継続しています。各技術領域のサービス化により、生成AIやデータ分析などの新規プロジェクトの受注が拡大しています。

スライド右側のグラフをご覧いただくとわかるとおり、生成AI、統合開発、データ分析、セキュリティの領域を含む最先端テクノロジー領域が大きく進展しており、生成AIを中心に案件総量を拡大中です。

また、生成AIの教育体制が確立してきたことから、新卒エンジニアの即戦力化を実現しています。売上高も前四半期比115.5パーセントと堅調に推移しており、引き続き伸びる見込みです。

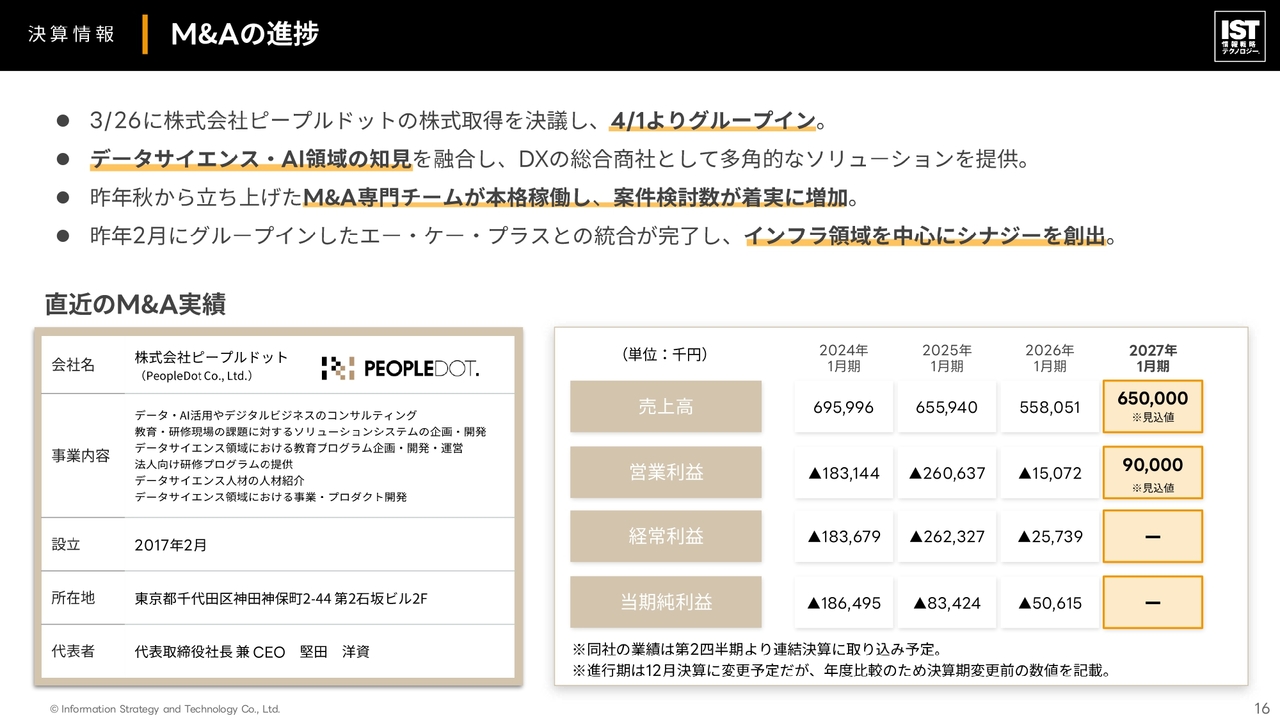

M&Aの進捗

M&Aの進捗についてです。3月26日に株式会社ピープルドットの株式取得を決議し、4月1日よりグループに加わりました。データサイエンス・AI領域で非常に強みを持つピープルドットが、DXの総合商社として多角的なソリューションを提供する当社に大きく貢献してくれることを期待しています。

また、昨年秋に立ち上げたM&Aの専門チームが本格稼働し、案件検討数が着実に増加しているため、今後にもご期待いただければと思います。さらに、昨年2月にグループに加わったエー・ケー・プラスとの統合は完了し、インフラ領域を中心にシナジーを創出しているところです。

ピープルドット社のM&Aに関する内容については、多くの投資家のみなさまからご質問をいただいていることもあり、別途撮影を行って詳しくお伝えしたいと考えています。後日、動画をお届けできる予定ですので、どうぞご期待ください。

トピックス

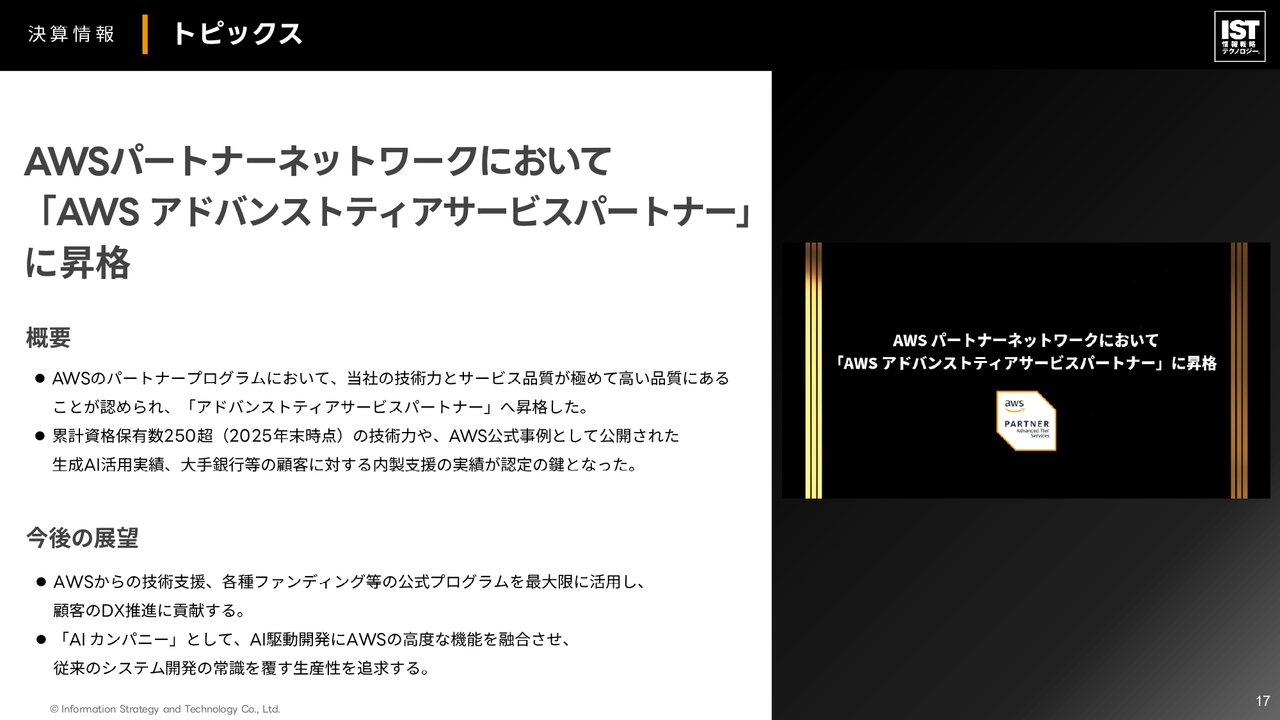

トピックスです。1つ目に、AWSパートナーネットワークにおいて、「AWSアドバンストティアサービスパートナー」に昇格しました。これは、AWSのパートナープログラムにおいて、当社の技術力とサービス品質が極めて高い水準にあることが認められた証拠といえます。

こちらは、累計資格保有数や公開されている当社の実績に基づいたパートナーシッププログラムです。今後はAWSからの技術支援、各種ファンディングなどの公式プログラムを最大限に活用し、顧客のDX推進に貢献していきたいと考えています。

トピックス

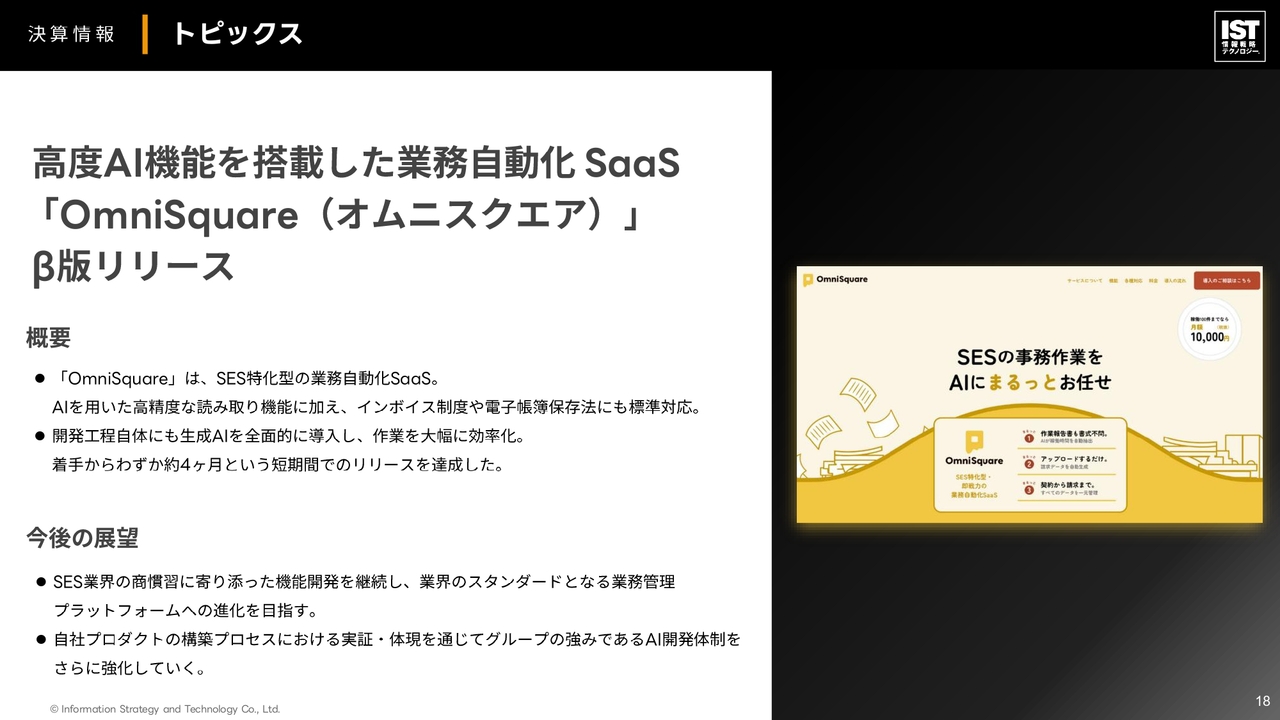

トピックスの2つ目です。私が代表を務める子会社WhiteBoxで、高度なAI機能を搭載した業務自動化ツール「OmniSquare(オムニスクエア)」のβ版をリリースしました。

昨年もWhiteBox社では多くのサービスを提供しましたが、AI駆動開発が本格化したことで、高速でサービス開発が可能になりました。その一環として「OmniSquare」をリリースしています。

スライドにも記載のとおり、「OmniSquare」はSES業界特化型の業務自動化ツールとして、すでにみなさまに活用いただいています。今後は顧客数や売上高などについてもご紹介していきたいと考えています。

トピックス

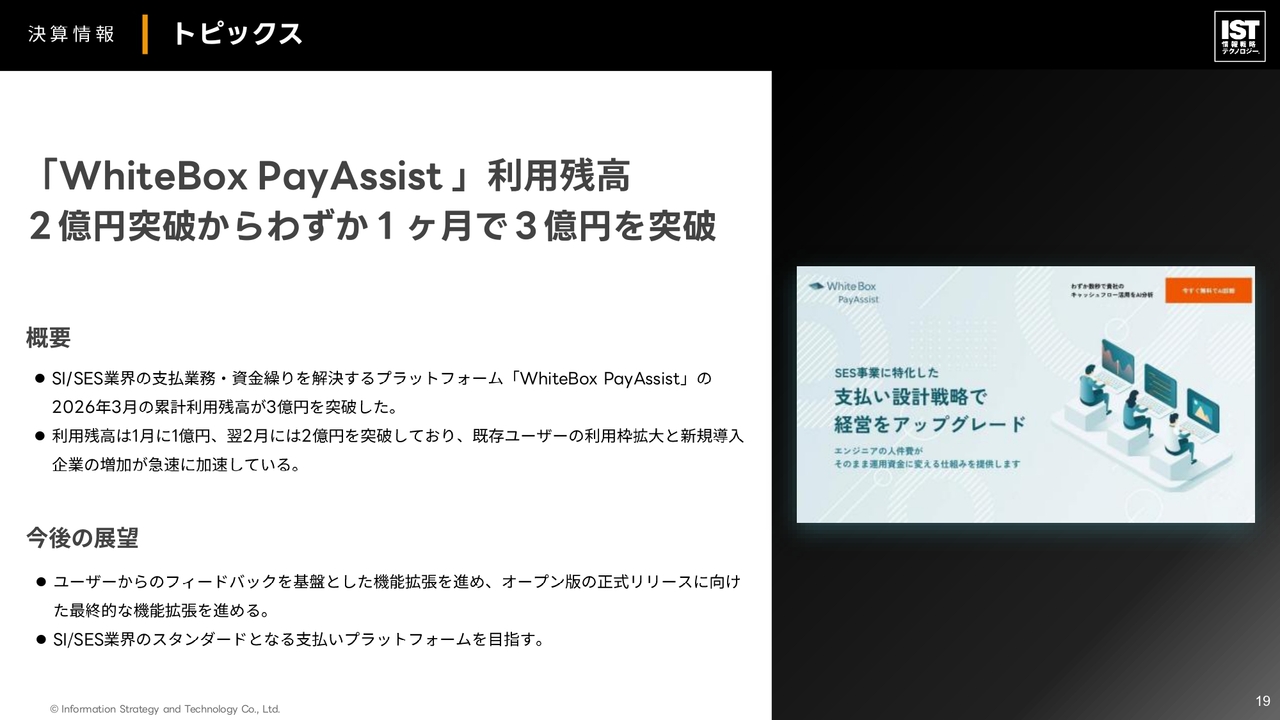

最後に、「WhiteBox PayAssist」の利用残高が3億円を突破しました。SI/SES業界の支払業務を解決するプラットフォームとして「WhiteBox PayAssist」を昨年リリースし、累計利用残高が3億円を突破しました。

これによる実際のP/Lへの影響や、どのようなサービスなのかといった点について問い合わせをいただいたことがあり、昨年私の「note」で説明しています。そちらもぜひご覧ください。

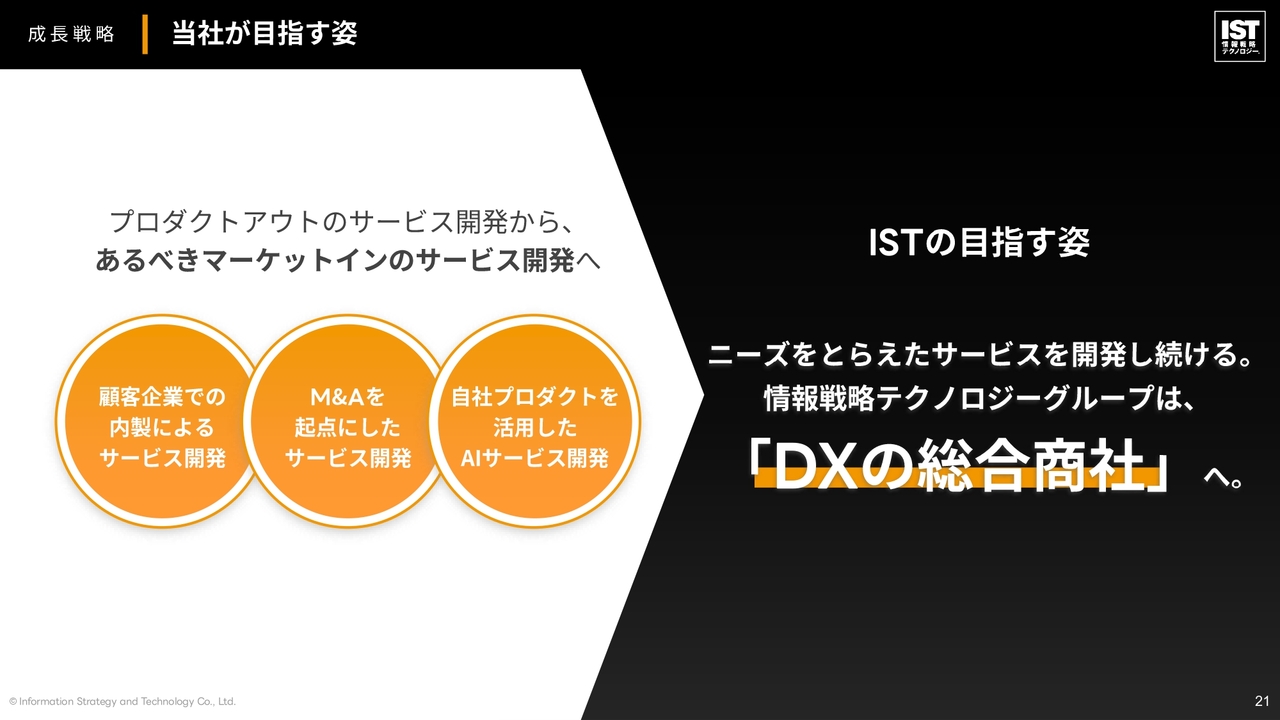

当社が目指す姿

続いて、成長戦略の章です。当社の成長戦略については、成長可能性資料を開示するとともに、株主総会後の会社説明会にて代表の高井からも説明していますが、今期第1回目の決算説明となるため、私からも簡単に触れたいと思います。

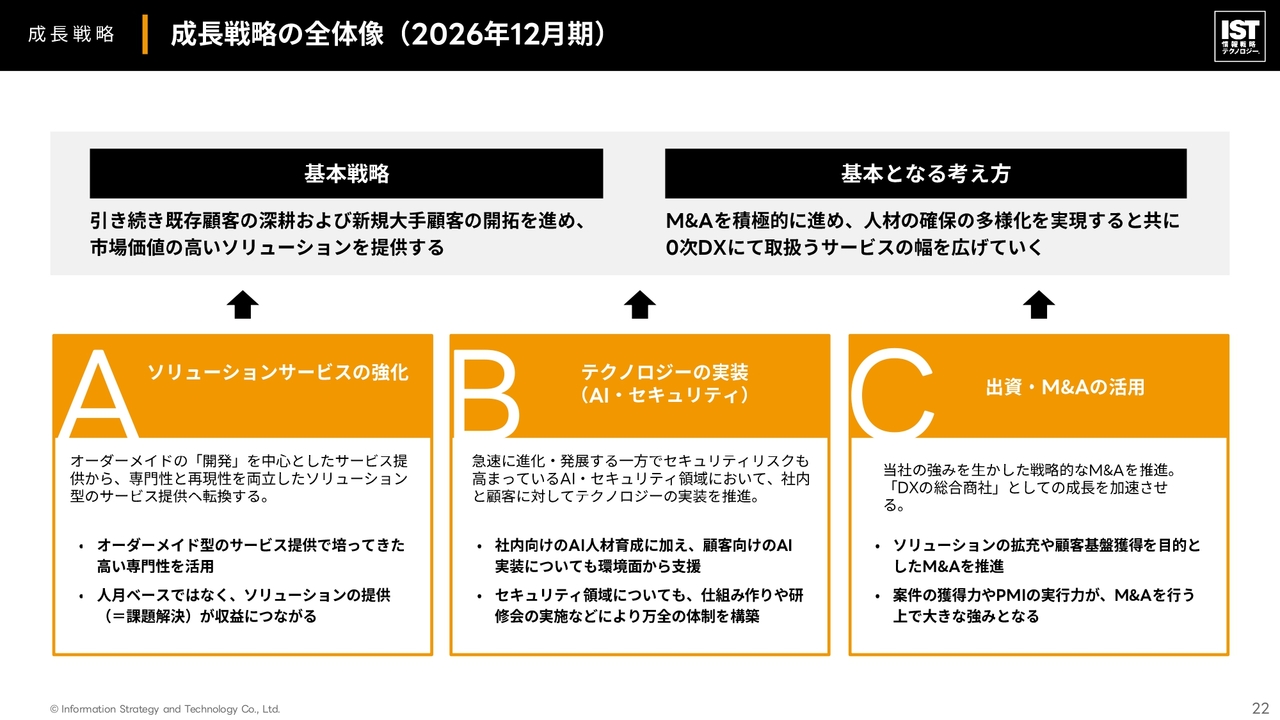

当社が目指す姿として、「DXの総合商社」を掲げています。これを実現するための全体像として、3つの施策を挙げています。

成長戦略の全体像(2026年12月期)

1つ目は「ソリューションサービスの強化」です。従来の人月ベースではなく、オーダーメイド型のサービス提供で培ってきた高い専門性を活用し、課題解決につながるサービスやソリューションを提供していきます。

2つ目は「テクノロジーの実装」です。これまで説明してきたとおり、AIが非常に進化している中、当社はAIを活用する側として重要なセキュリティやデータサイエンスの領域を強化し、テクノロジーの実装を実現していきたいと考えています。

最後に「出資・M&Aの活用」です。こちらは昨年も掲げた柱の1つですが、M&Aを推進し、「DXの総合商社」としての成長を加速させていきます。

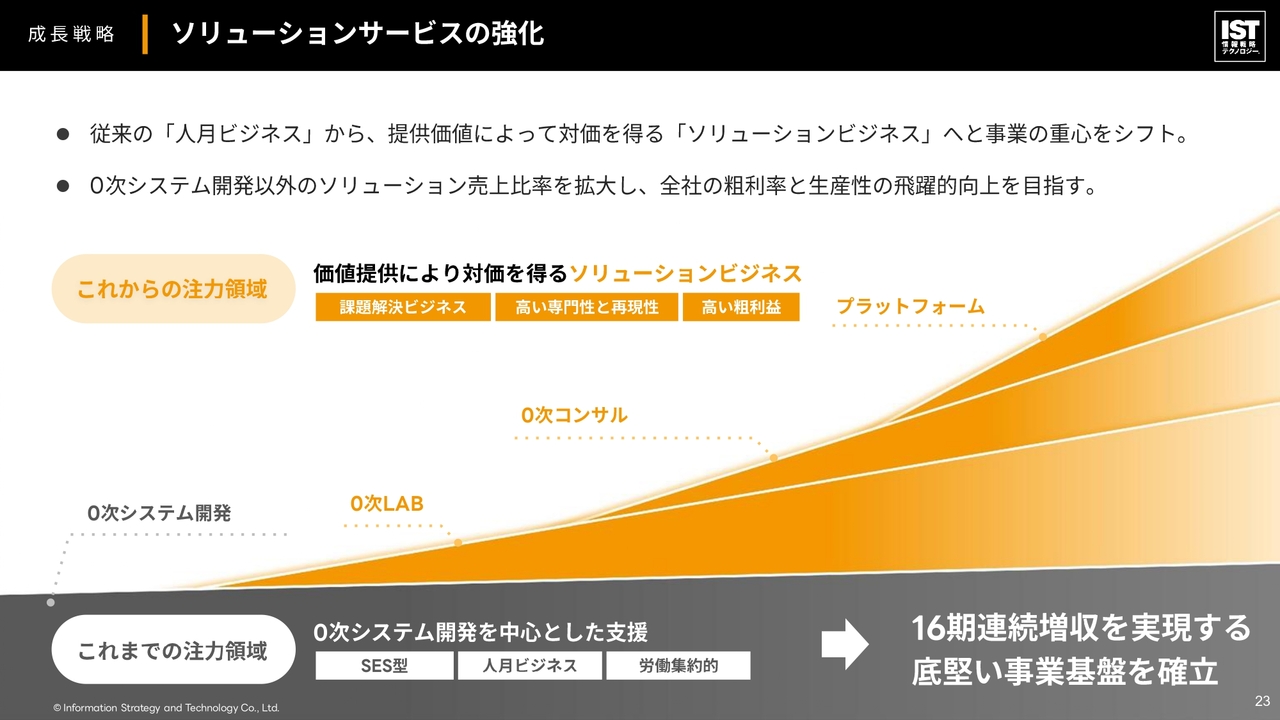

ソリューションサービスの強化

それぞれの戦略について説明します。ソリューションサービスの強化については、「人月ビジネス」から「ソリューションサービス」へのシフトとして、0次システム開発以外のソリューション売上比率を拡大し、全社の粗利率と生産性の飛躍的向上を目指していきます。

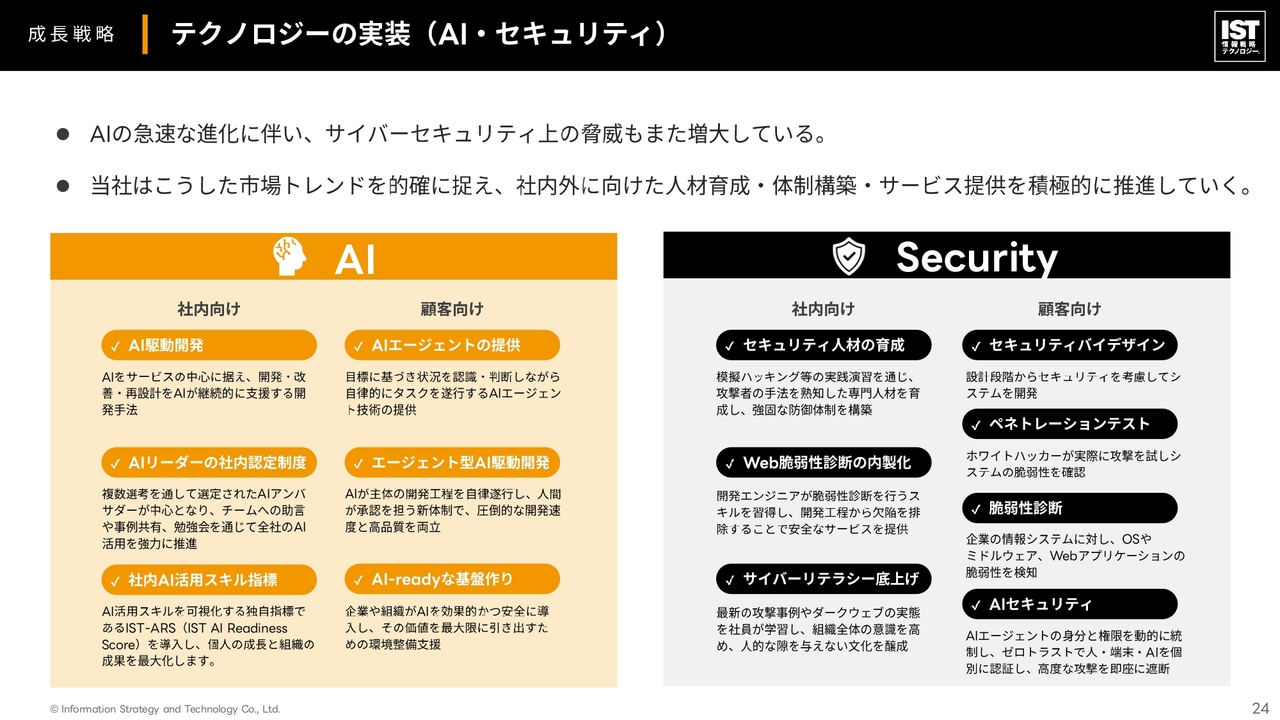

テクノロジーの実装(AI・セキュリティ)

テクノロジーの実装についてです。AIの急速な進化に伴い、サイバーセキュリティ上の脅威も増加しています。また、攻めのテクノロジーとしてAIを活用するにあたり、その先のデータ活用において新たなテクノロジーが必要となります。

そのような部分をしっかり強化し、クライアントのみなさまに提供していきたいと考えています。

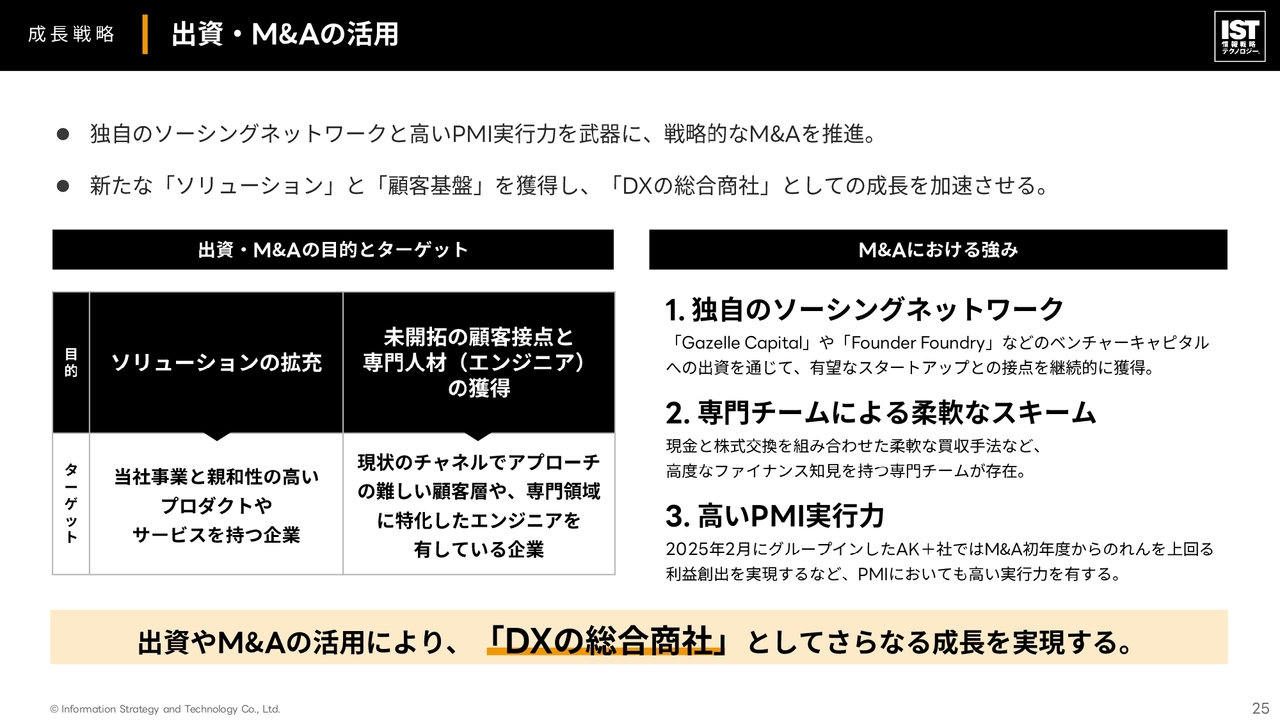

出資・M&Aの活用

出資・M&Aの活用については、当社は独自のソーシングネットワークと高いPMI実行力を武器に、戦略的なM&Aを推進していきます。新たな「ソリューション」と「顧客基盤」を獲得し、「DXの総合商社」としての成長をさらに加速させます。

川原氏からのご挨拶

今回の第1四半期の決算は、当社が目指す「DXの総合商社」への進化が、単なる言葉ではなく数字として表れ始めた重要な局面と考えています。ストック型の安定した収益基盤に、AI・M&Aによる成長力を掛け合わせ、今後も企業価値の最大化に努めていきます。引き続きご支援のほどよろしくお願いします。

新着ログ

「情報・通信業」のログ