2026年3月期決算説明

スペースシャワーSKIYAKIHD、通期営業利益123.0%増 ライブ・アーティスト・プラットフォーム事業が成長牽引

目次

林吉人氏(以下、林):本日はお集まりいただき、ありがとうございます。代表取締役社長の林です。それでは、スペースシャワーSKIYAKIホールディングスの会社説明会を始めます。

本日のアジェンダはスライドに記載されているとおりです。記載順に進めていきます。

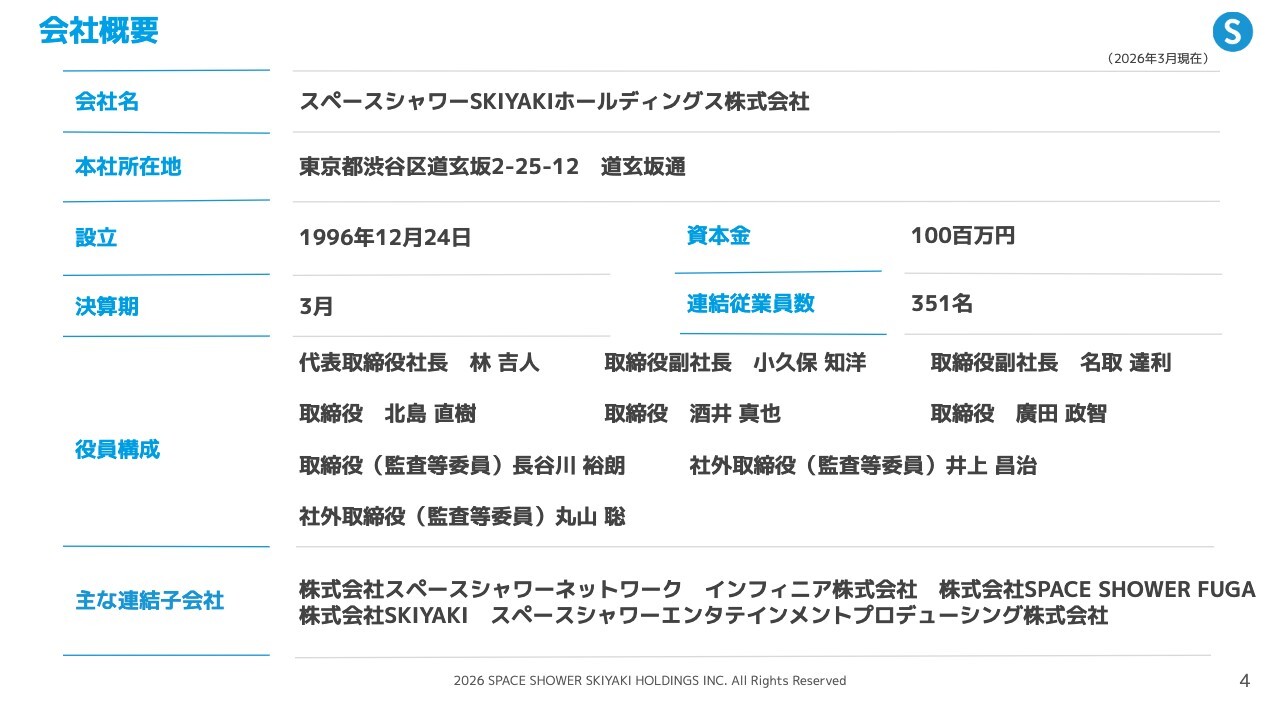

会社概要

まず、当社の会社概要についてご説明します。当社は、2024年4月に株式会社スペースシャワーネットワークと株式会社SKIYAKIの統合により設立されたホールディングス会社です。

スライド下段に記載の連結子会社5社を通じて事業を展開しており、グループ全体の従業員数は約350名です。

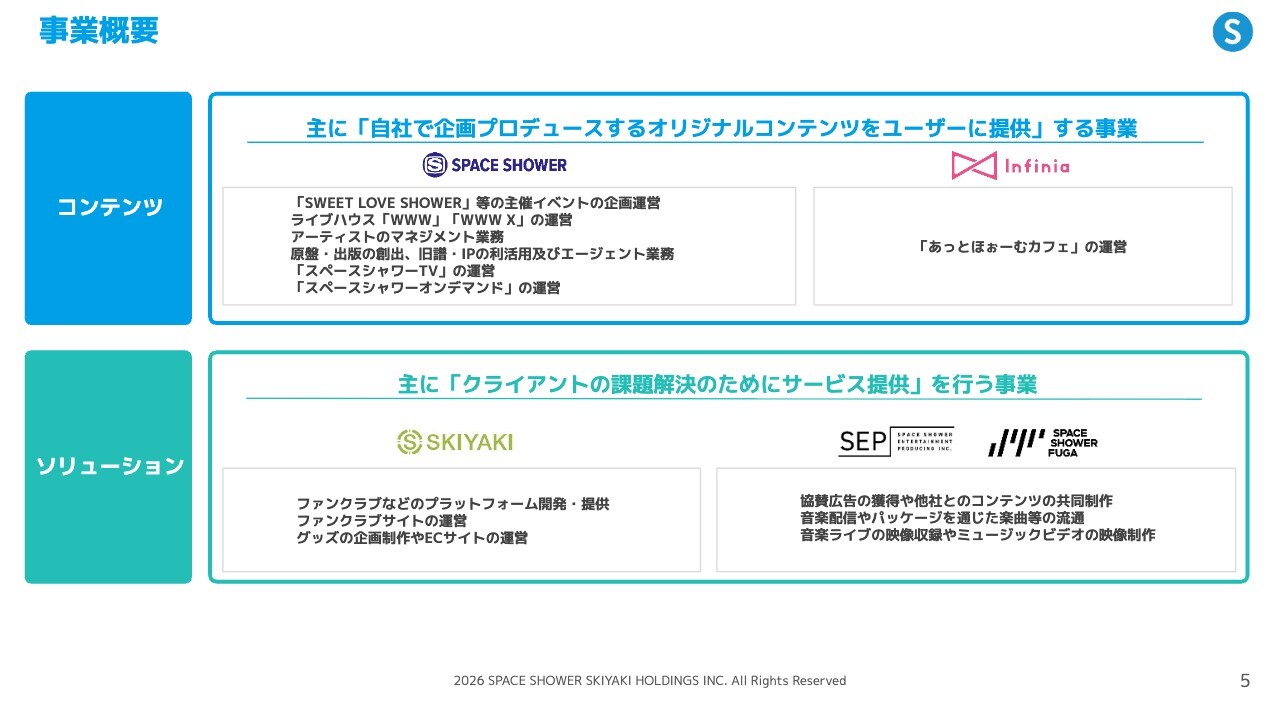

事業概要

当社グループは、事業全体をコンテンツセグメントとソリューションセグメントの2つに分けて管理・開示しています。

スペースシャワーネットワーク、インフィニアの2社がコンテンツセグメント、SKIYAKI、スペースシャワーエンタテインメントプロデューシング(以下、SEP)、SPACE SHOWER FUGAの3社がソリューションセグメントに属しています。各事業の詳細については、後ほどご説明します。

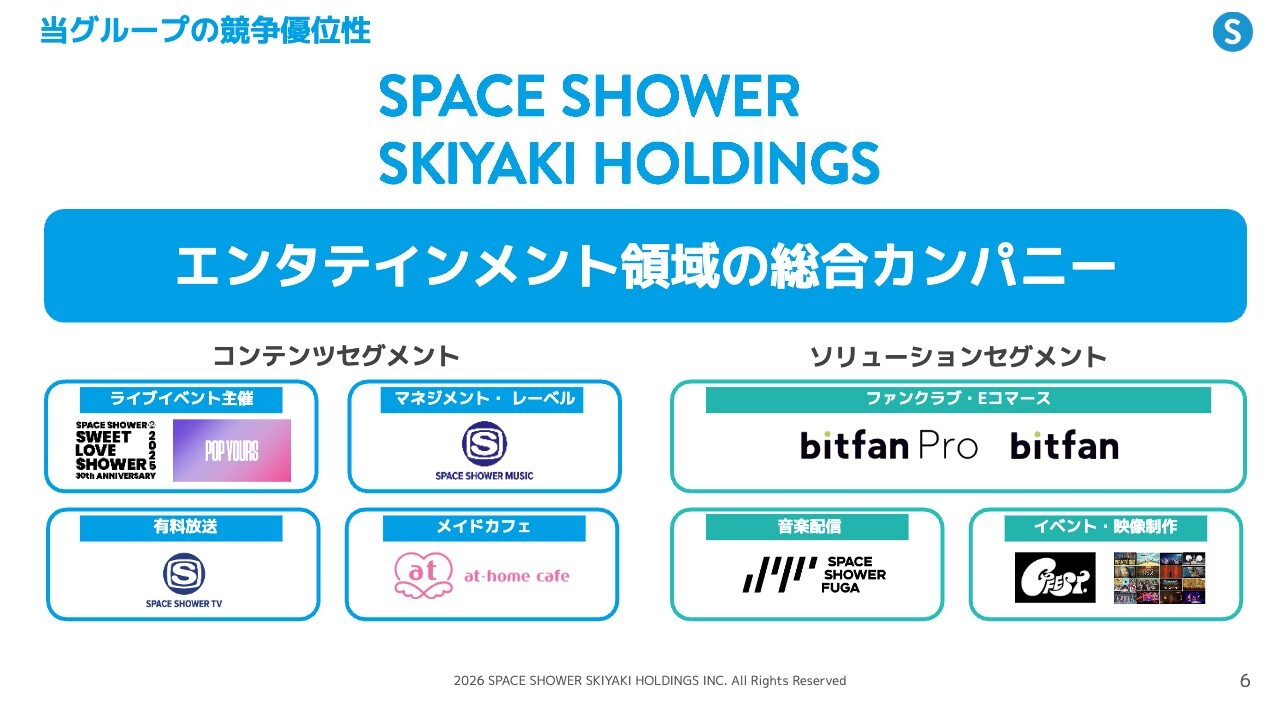

当グループの競争優位性

当社は、コンテンツとソリューションの両セグメントにおいて幅広い事業機能を有していますが、独立系企業でこれだけの機能群を持っている企業はほとんどないと思いますので、エンタテインメントの総合カンパニーであることが当社の優位性になっていると考えています。

当社グループが有する事業・機能群

当社の特徴についてお話しします。当社はアーティストとともに事業を展開しており、デビュー前後の新人からベテランまで、幅広いキャリアステージのアーティストと関わっています。

当社の祖業は音楽の有料放送事業ですが、当社は開局当初から放送メディアを通して、特にデビュー前後の将来性のあるアーティストを発掘し、放送メディアを活用したプロモーションを行いながら、デビューからヒットを生み出すまでの最も重要な期間を共に歩むことで、長期的な関係性を構築している点が特徴的です。

このようなアーティストとの関係性が、当社のさまざまなビジネスの基盤となっています。

ミッション

当社のミッションについてご説明します。私たちは、コンテンツとソリューションの両事業に分かれています。

コンテンツセグメントでは、多様なバックグラウンドを持つアーティストやクリエイターのみなさまとともに、豊かな文脈を持つ良質なコンテンツを提供します。これによってユーザーに感動を届け、人々の内面世界を豊かに彩ることで、文化・芸術や社会の多様性の実現に貢献することをミッションとしています。

ソリューションセグメントでは、多様なアーティストやクリエイターの方々が、個人や小規模体制でも活動できる環境が整いつつある中、彼らの表現活動を支えるさまざまなソリューションを利便性の高いかたちで包括的に提供しています。これにより、表現活動をされる方々の裾野を広げ、長期的かつ持続的な活動を応援していきます。

こうした取り組みを通じて、文化や社会における多様な価値観の実現に貢献することが、当社のミッションです。

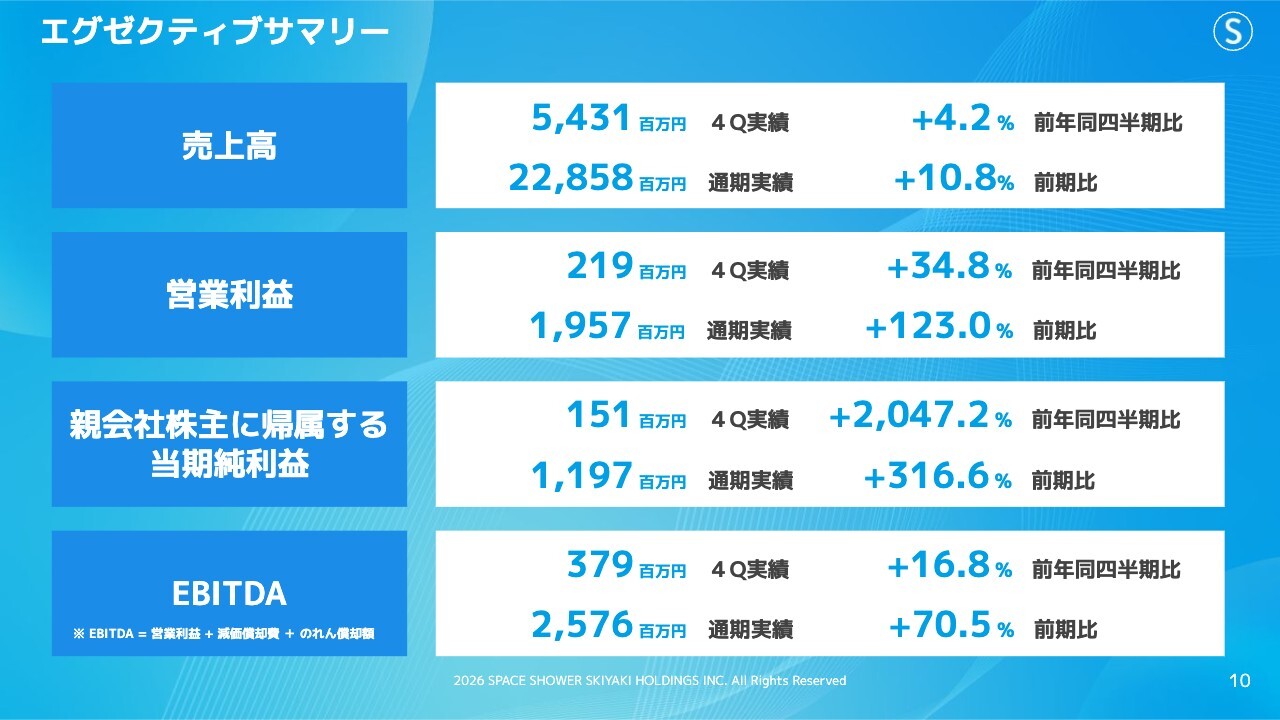

エグゼクティブサマリー

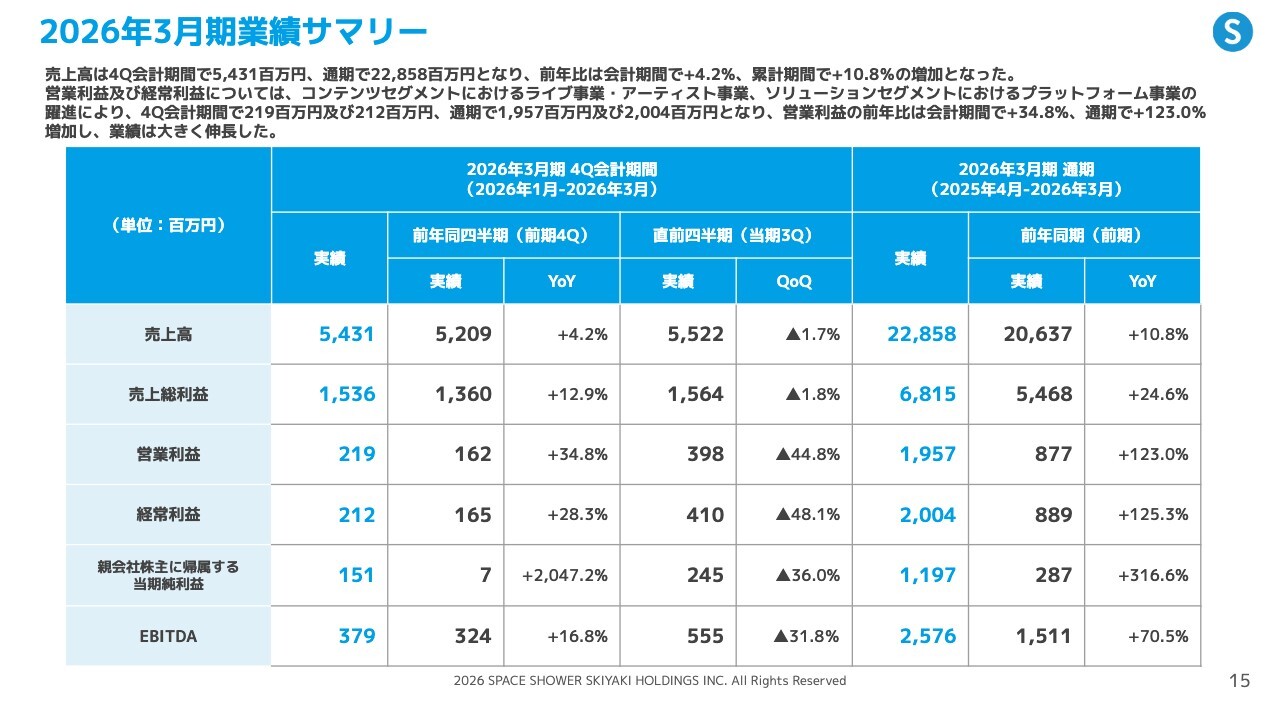

2026年3月期決算のサマリーです。各項目の上段が第4四半期の3ヶ月実績、下段が通期実績となります。

第4四半期の詳細は割愛しますが、通期売上高は228億5,800万円で、前期比10.8パーセント増となりました。

営業利益は19億5,700万円で、前期比123.0パーセント増、当期純利益は11億9,700万円で、前期比316.6パーセント増です。EBITDAはスライド記載のとおりです。

なお、前期は構造改革に伴う一時費用を特別損失として計上していたため、当期純利益の増加率が大きく見えるかたちとなっています。

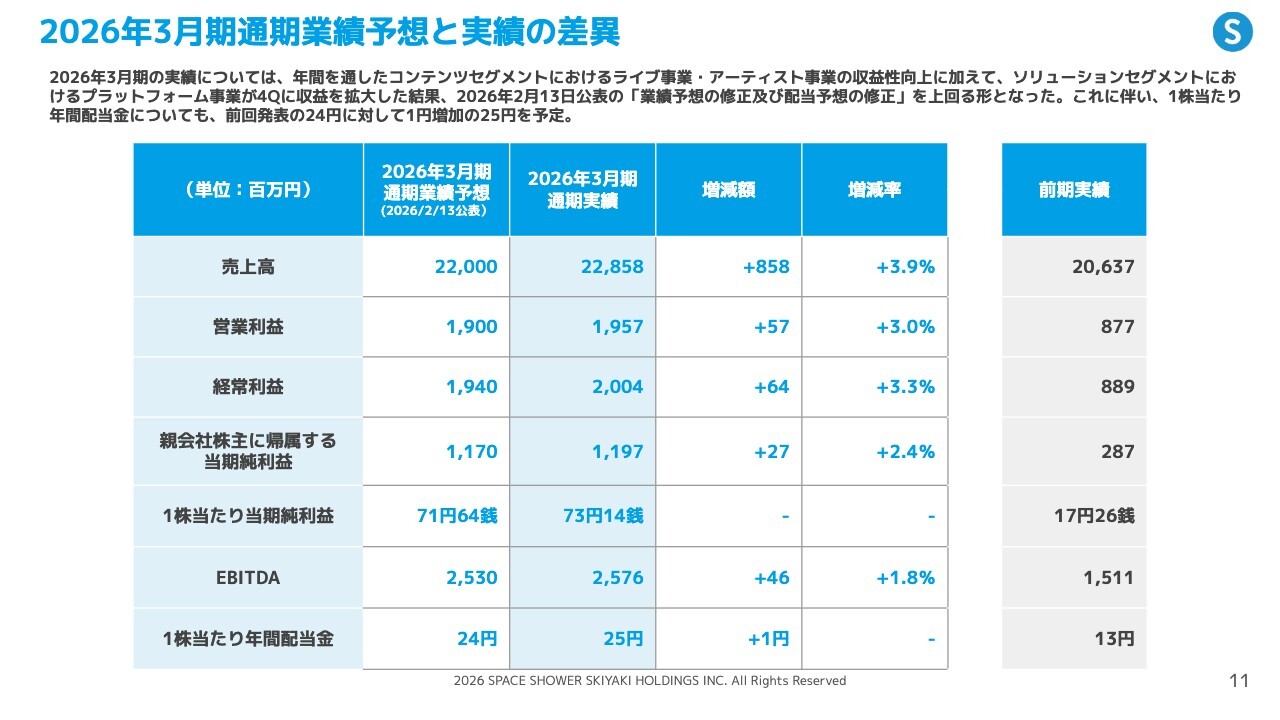

2026年3月期通期業績予想と実績の差異

当社は今年2月に通期業績の上方修正を発表しました。スライド左から2列目にその数値を記載しています。

その右隣が最終着地の業績になります。売上高と段階利益のいずれも、2月の公表予想を若干上回る結果となりました。

特筆事項はありませんが、追加のご説明として、2月時点では年間配当を1株当たり24円と発表していたものの、最終的に当期純利益が若干上振れたため1円増配し、25円としました。

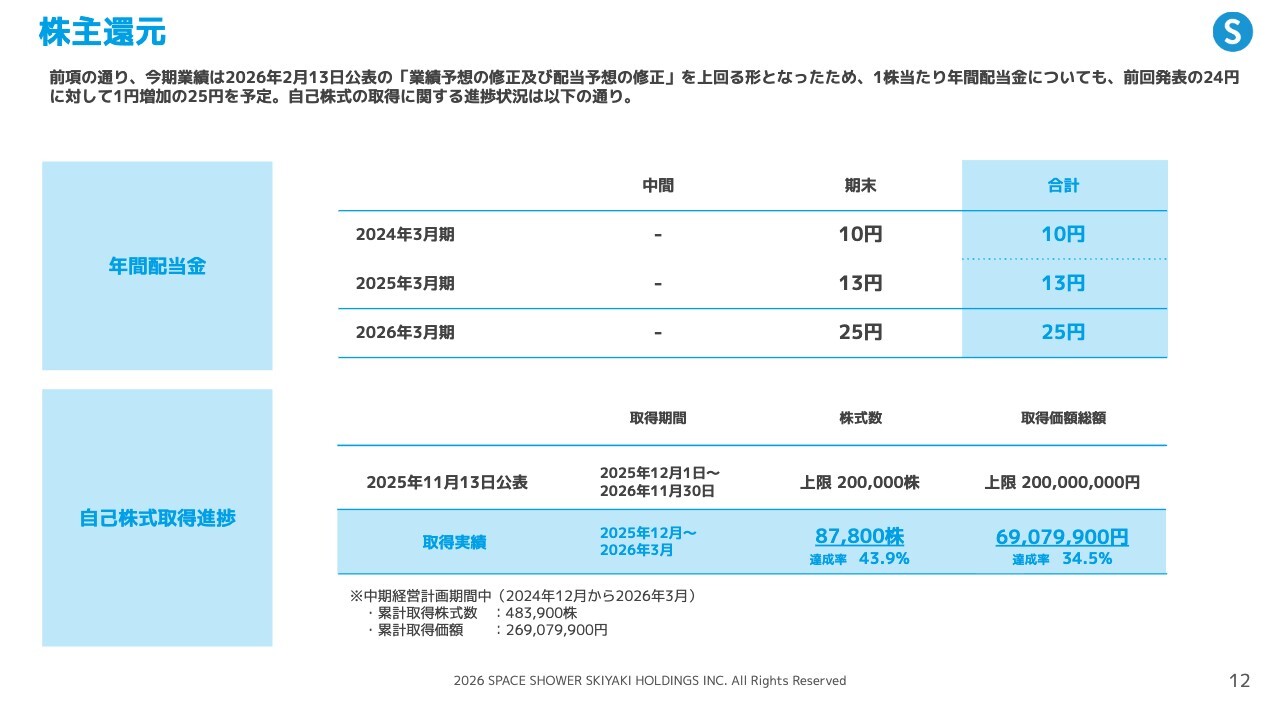

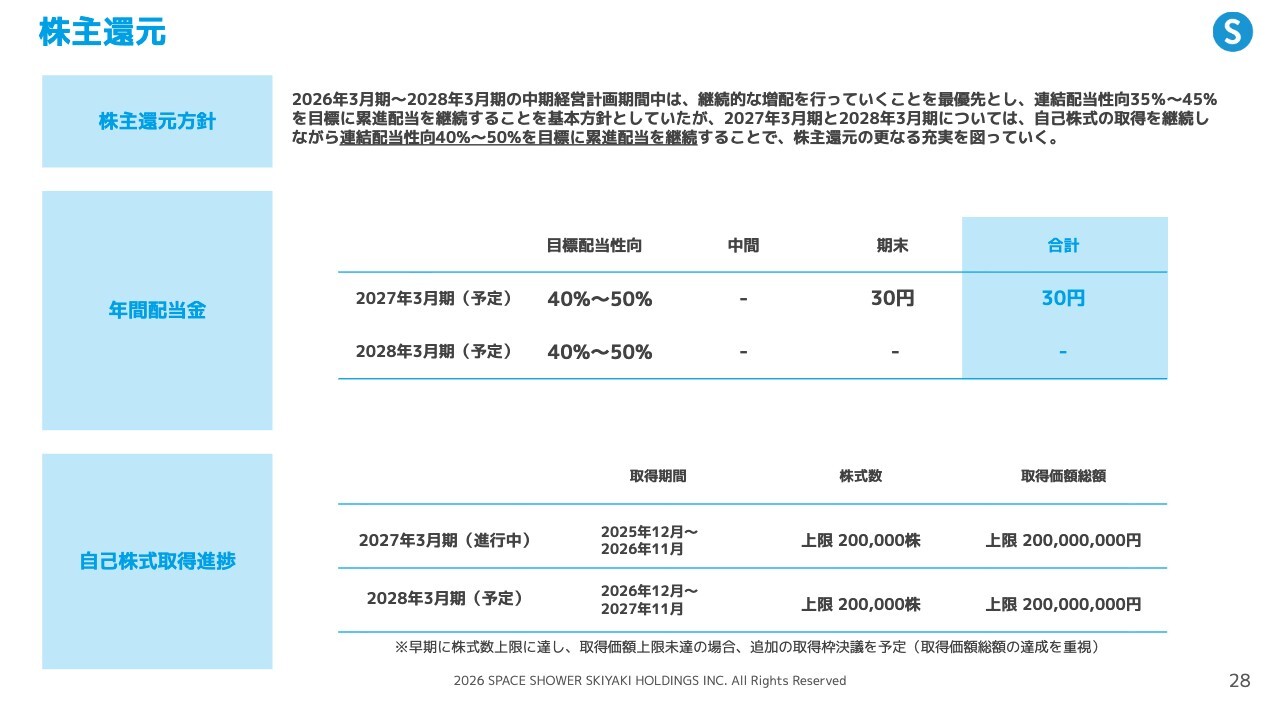

株主還元

株主還元についてご説明します。

2024年3月期はスペースシャワーネットワークとSKIYAKIの経営統合前になりますが、スペースシャワーネットワーク時代は安定配当方針を掲げ、長期間にわたり1株当たり10円の安定配当を続けていました。

その後、SKIYAKIとの経営統合および中期経営計画の策定に伴い、配当方針を大きく変更し、配当性向35パーセントから45パーセントを目標とした累進配当を掲げています。

2025年3月期は一時費用計上の影響もあり、最終的な年間配当は13円に留まりましたが、2026年3月期は一時費用が解消され、業績も大きく伸長したことで、年間配当を25円としました。2年前と比較すると、2.5倍の水準となっています。

下段の自己株取得については、中期経営計画の発表時に、年間取得上限を2億円として自己株取得を進める方針を公表しました。この計画は、中期経営計画期間の3年間を通じて継続する予定です。

実際の自己株取得は、中期経営計画開始より4ヶ月前倒しして2024年12月から開始しており、2026年3月末時点での累計取得額は2億6,907万円となっています。これは1年4ヶ月分の取得実績であり、計画どおり進捗しています。

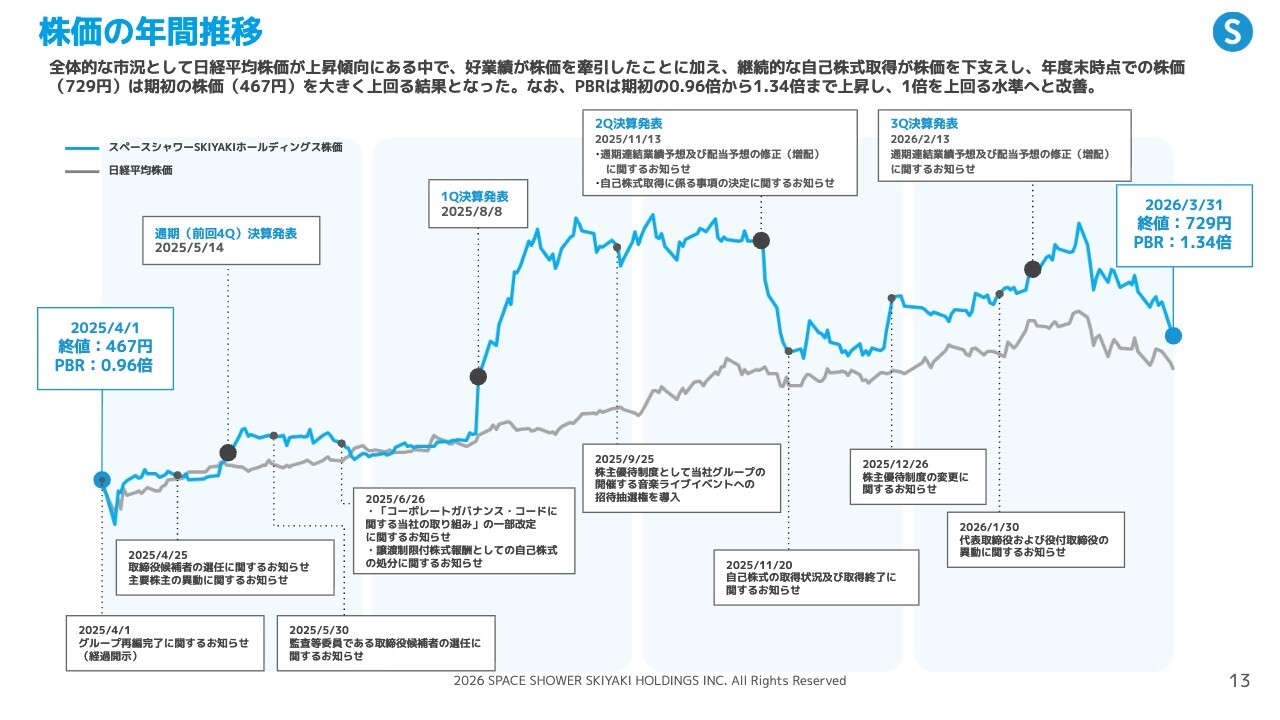

株価の年間推移

株価についてです。2025年4月1日の終値は467円、当時のPBRは0.96倍でした。

昨年は第1四半期、第2四半期の決算発表時に株価が大きく変動しましたが、下期は比較的安定して推移し、日経平均を上回りました。最終的に2026年3月31日の終値は729円となり、PBRは1.34倍まで回復しています。

中期経営計画を発表した2024年11月時点では、PBRが0.76倍程度と1倍を下回っており、経営陣としてもこれを最重要課題だと認識していました。そのため中期経営計画では、PBR1倍割れを早期に解消することを目標に掲げていましたが、初年度末時点では目標を達成することができました。

次は、2026年3月期通期連結業績についてご説明します。詳細については、財務担当取締役の酒井真也よりお話しします。

2026年3月期業績サマリー

酒井真也氏(以下、酒井):財務担当取締役の酒井です。よろしくお願いします。

ここからは、2026年3月期の通期連結業績についてご説明します。まずは、2026年3月期の業績サマリーについてです。

15ページには、第4四半期会計期間3ヶ月間と通期1年間の実績が記載されています。第4四半期会計期間における売上高は54億3,100万円、営業利益は2億1,900万円、親会社株主に帰属する当期純利益は1億5,100万円、EBITDAは3億7,900万円となりました。

通期の実績では、売上高は前年同期比10.8パーセント増の228億円、営業利益は前年同期比123.0パーセント増の19億5,700万円となりました。親会社株主に帰属する当期純利益は前年同期比316.6パーセント増の11億9,700万円と、大幅な増収増益を達成しています。

さらにEBITDAも、減価償却費約6億円を加えた結果、25億円まで拡大しています。

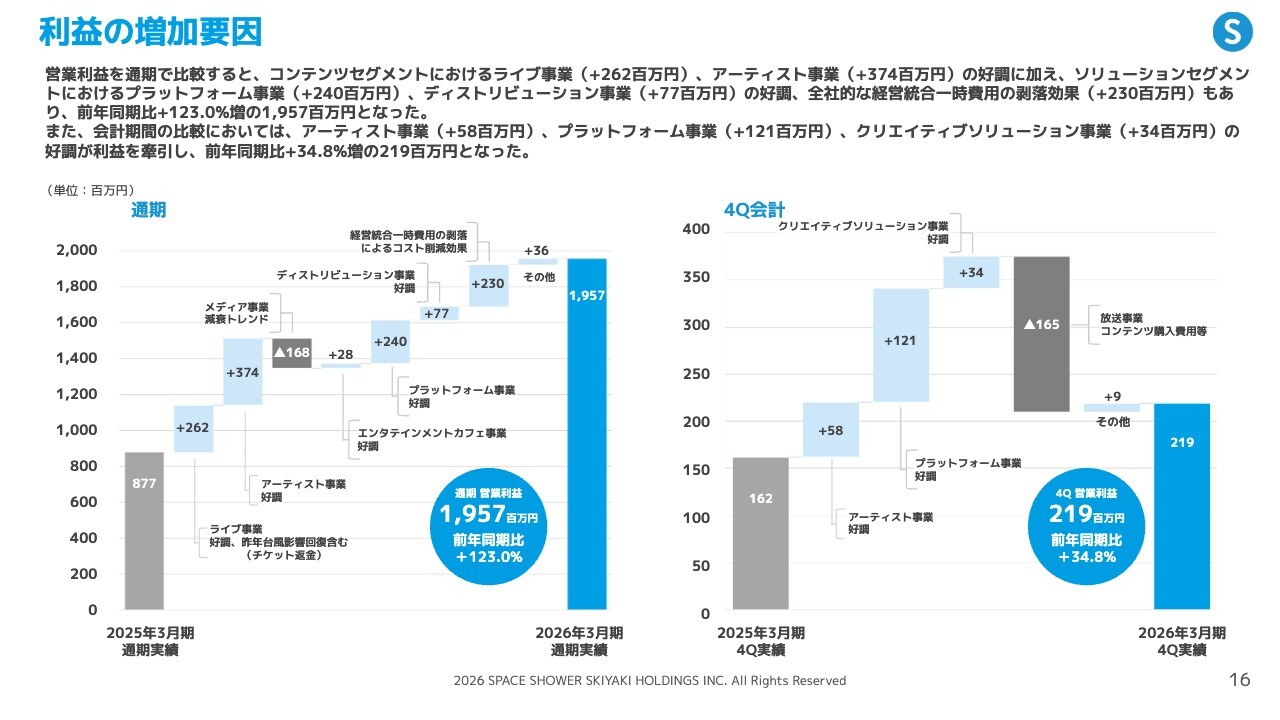

利益の増加要因

利益増加要因について説明します。スライド左側のグラフは、通期営業利益の増減要因を分析したものです。

左端のグレーの棒グラフは2025年3月期の営業利益8億7,700万円、中央の青い棒グラフは当期2026年3月期の営業利益19億5,700万円を示しており、約10億円超の増益となっています。

まず、増加要因となる「ライブ事業好調」については、2億6,200万円の増益です。こちらは、スペースシャワーネットワーク主催の「POP YOURS」「SWEET LOVE SHOWER」などの大型ライブイベントや、渋谷のライブハウス事業の収益が寄与しています。

前期は「SWEET LOVE SHOWER」が台風接近の影響でチケット払い戻し対応となり、利益が2億円減少していました。当期はそのような一過性の要因が解消されたことに加え、各イベントの券売が好調で、すべてソールドアウトとなったことにより、利益が大幅に伸長しました。

「アーティスト事業好調」については、利益が3億7,400万円増加しました。アーティスト事業では、Suchmos、ハンバート ハンバート、STUTSなど、スペースシャワーネットワーク所属のアーティストの活動による収益を計上しています。

具体的には、ライブ・コンサートの収益、物販・グッズの収益、楽曲制作、原盤権、音楽出版収益などが含まれます。当期はアーティスト活動が非常に活発化したことから、これらの収益が大きく伸長し、増益に寄与しました。

続いて「メディア事業減衰トレンド」についてです。こちらは有料放送事業であり、いわゆるスカパーやケーブルテレビなどの市場環境が厳しく、市場自体も縮小傾向にあります。そのため、同事業は基本的には減益傾向を前提とし、他事業の成長によって補完する戦略を採用しています。

次に、「プラットフォーム事業好調」による増益はプラス2億4,000万円です。こちらはSKIYAKIが展開するファンクラブやグッズECなどのプラットフォーム事業による手数料収益です。

当期はファンクラブ有料会員数が大きく増加し、グッズ収益も好調に推移したことで、前期比2億4,000万円の増益効果がありました。

続いて、ディストリビューション事業についてです。こちらも非常に好調に推移しており、ソリューションセグメントにおける音楽デジタル配信事業の成長が増益に寄与しました。

最後に「経営統合一時費用の剥落」によるコスト削減効果として、2億3,000万円を計上しています。

前期は経営統合初年度として、オフィス移転費用や旧オフィスとの二重家賃、旧オフィスの減価償却費など、一時的な費用が発生していました。当期はこれらの費用が解消され、利益の押し上げ要因となっています。

これらの要因によって営業利益は19億5,700万円となり、前年同期比123パーセント増と大幅に伸ばすことができました。

第4四半期会計期間は、前期の1億6,200万円から当期は2億1,900万円となり、34.8パーセント増加しています。

増益要因としては、アーティスト事業、プラットフォーム事業、クリエイティブソリューション事業のそれぞれが伸びたことで、放送事業におけるコンテンツ購入費用増加の影響を吸収し、利益成長につながりました。

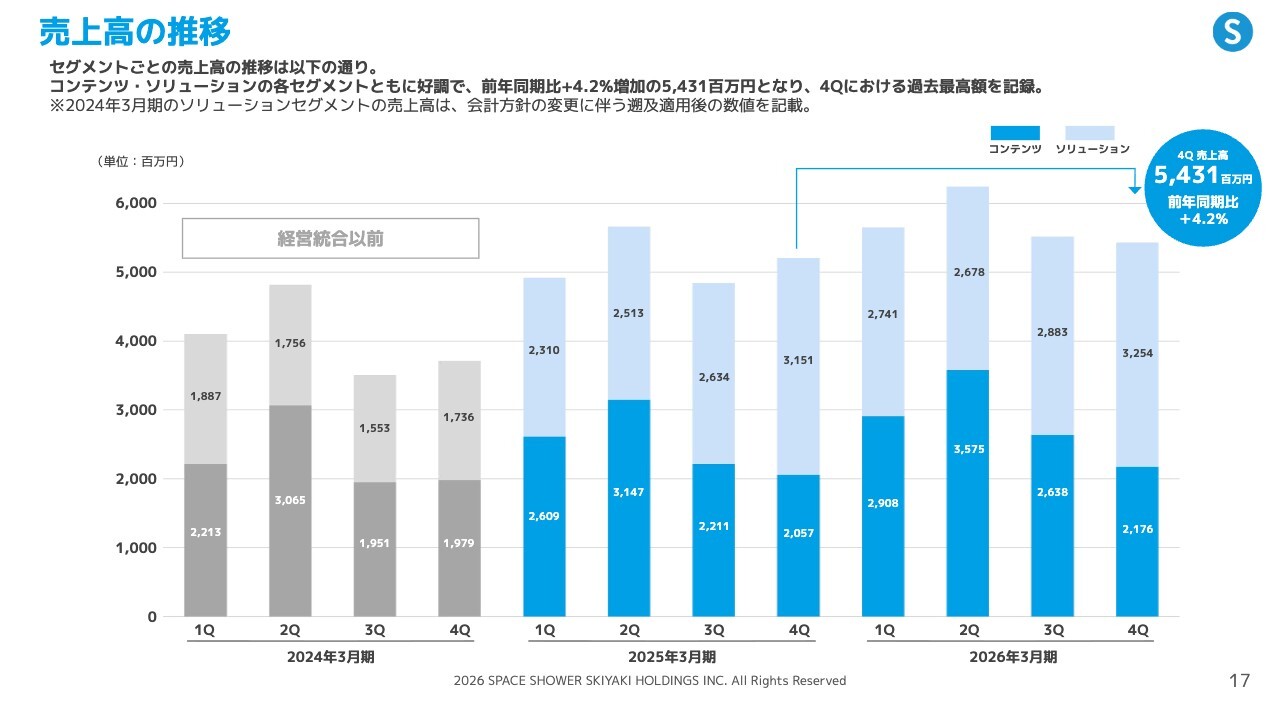

売上高の推移

売上高推移についてご説明します。こちらは、コンテンツセグメントとソリューションセグメントに分け、四半期ごとの売上推移を記載しています。

左端のグレー部分は、経営統合以前のスペースシャワーネットワーク単体の数値です。統合以前は、第1四半期、第2四半期に大型フェス主催による売上増加が見られましたが、第3四半期、第4四半期は売上が落ち込む傾向がありました。

経営統合以降は、SKIYAKIによるソリューション売上の積み上がりに加え、両セグメントの各事業が成長を遂げ、経営統合効果と事業成長が売上拡大につながっていることが確認できます。

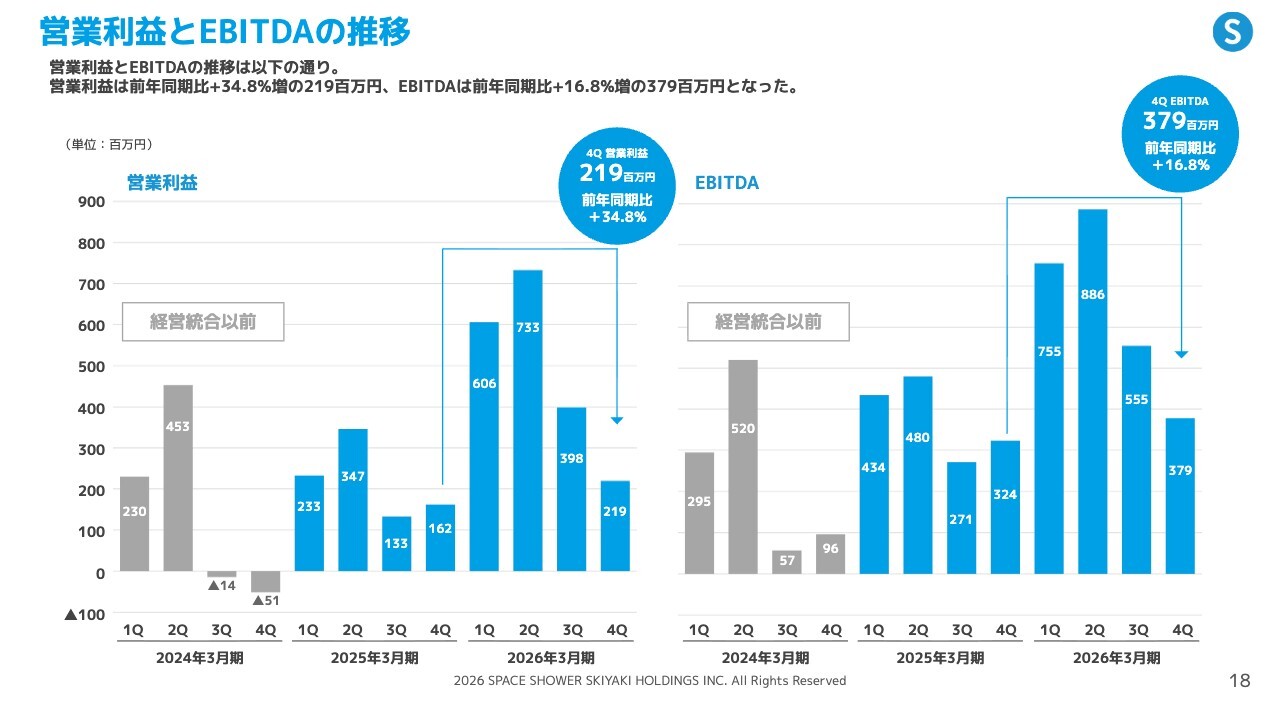

営業利益とEBITDAの推移

営業利益およびEBITDAの推移です。経営統合以前は第3四半期、第4四半期に大型イベントがなく、営業損失となる四半期もありましたが、経営統合以降は安定的に営業利益を着実に積み上げられる収益構造へと変化しました。

当期も前期比で大幅な利益成長を実現しており、EBITDAも前期を上回る水準に伸長しています。

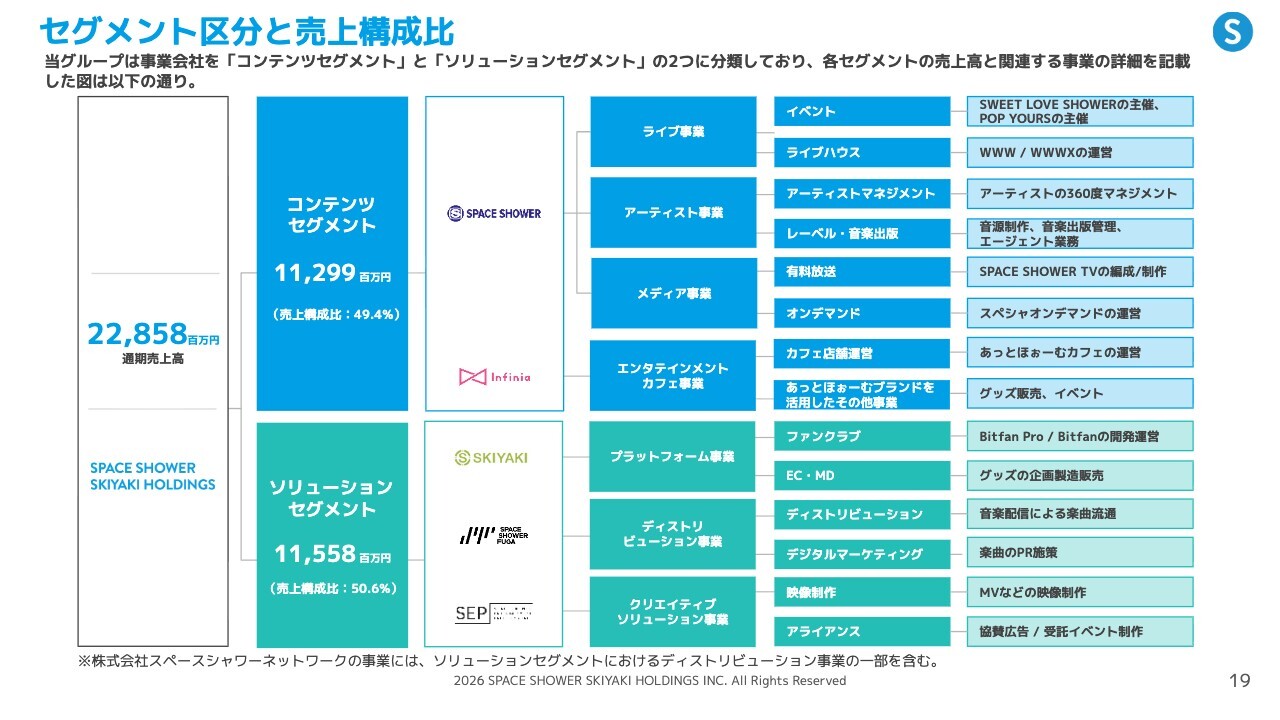

セグメント区分と売上構成比

セグメント区分と売上構成比の一覧です。当期の売上は、コンテンツセグメントが112億9,900万円、ソリューションセグメントが115億5,800万円となり、売上構成比はほぼ50対50となりました。

コンテンツセグメントでは、スペースシャワーネットワークが展開するライブ事業、アーティスト事業、メディア事業などを中心に、売上を計上しています。

また、同セグメントのうち、インフィニアが手がけるエンタテインメントカフェ事業では、「あっとほぉーむカフェ」の運営および関連事業を展開しています。

ソリューションセグメントでは、SKIYAKIがファンクラブやECを中心としたプラットフォーム事業を展開し、各種手数料収入を売上として計上しています。

SPACE SHOWER FUGAでは、ディストリビューション事業として、音楽デジタル配信による収益を計上しています。

最後に、SEPはクリエイティブソリューション事業として、ミュージックビデオなどの映像制作や受託イベント制作に従事するアライアンス事業を展開しています。

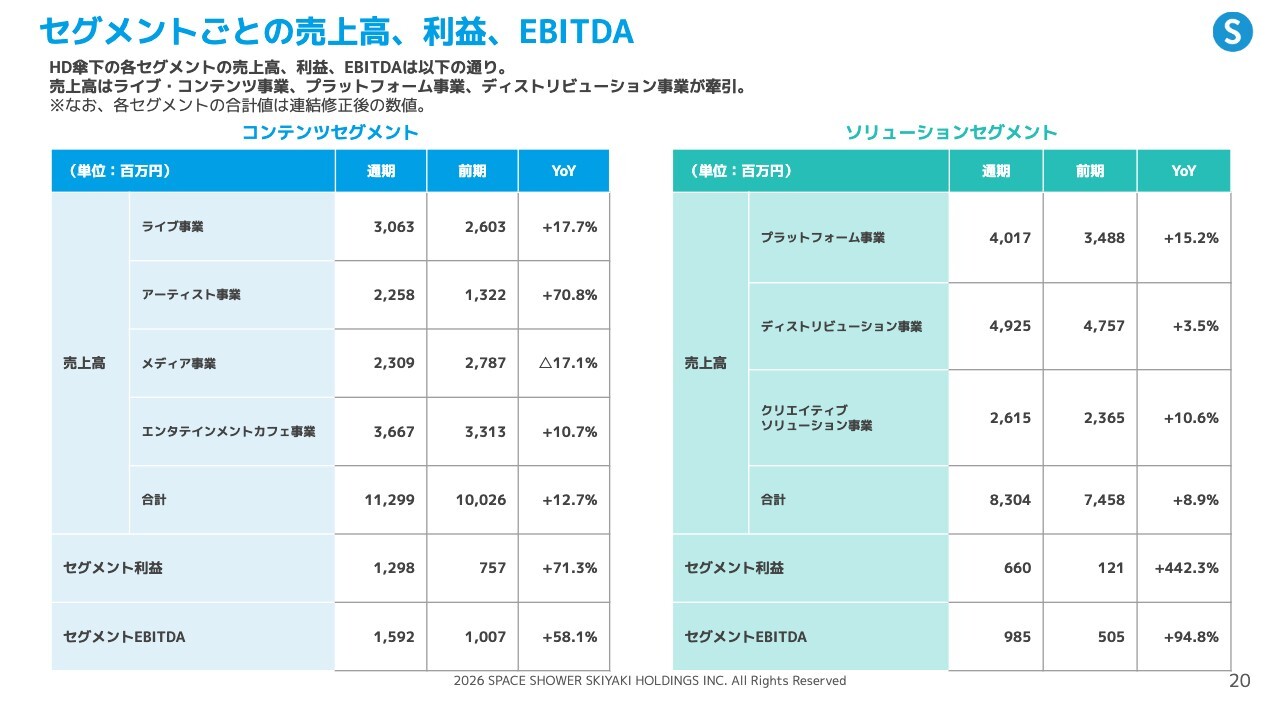

セグメントごとの売上高、利益、EBITDA

こちらのスライドは、セグメントごとの売上高、利益、EBITDAの推移です。

左側のコンテンツセグメントではライブ事業の通期売上高が当期で30億6,300万円となり、前期比17.7パーセント増加しました。アーティスト事業も22億5,800万円となり、前期比70.8パーセント増と大きく成長しています。

メディア事業は減収傾向が続いているものの、エンタテインメントカフェ事業を含む全体で、コンテンツセグメントの売上高は112億9,900万円、前期比12.7パーセント増となりました。

セグメント利益は12億9,800万円で、前期比71.3パーセント増と5億円を超える大幅増益を達成しています。

一方、ソリューションセグメントでは、プラットフォーム事業の売上高が40億円に達し、前期比15.2パーセント増と大きく伸びました。

ディストリビューション事業の売上高は49億2,500万円で、前期比3.5パーセント増加しました。クリエイティブソリューション事業は26億1,500万円で、前期比10.6パーセント増となっています。

ソリューションセグメント全体で売上高は83億400万円となり、前期比8.9パーセントの増加を記録しました。セグメント利益は6億6,000万円で、前期の1億2,000万円から大幅に増加しています。

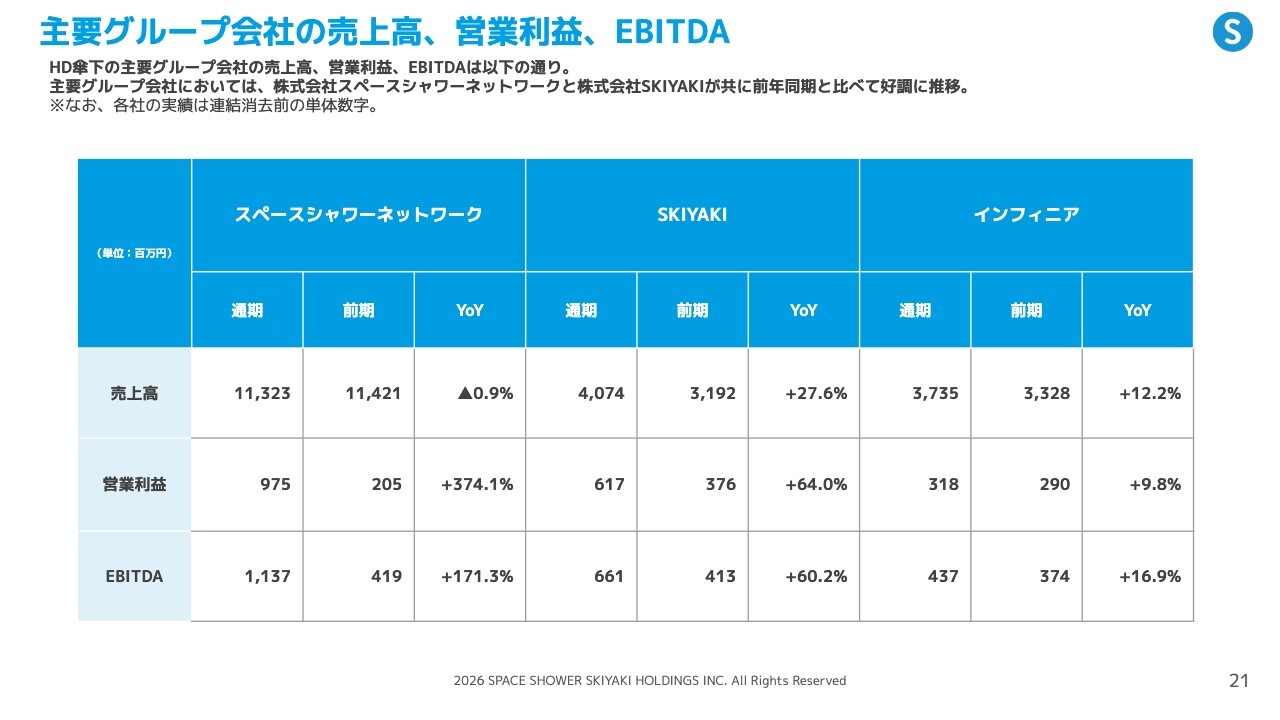

主要グループ会社の売上高、営業利益、EBITDA

最後に、主要グループ会社の損益状況です。各社はいずれも連結売上高の10パーセントを超える主要子会社です。

スライド左側のスペースシャワーネットワークは、当期の売上高が113億2,300万円とほぼ前年並みとなりましたが、放送事業の減収を利益率の高いライブ事業やアーティスト事業の成長で補い、営業利益は9億7,000万円に拡大しました。また、EBITDAも11億3,700万円に増加しています。

中央のSKIYAKIは、売上高が40億7,400万円で前期比27.6パーセント増となりました。営業利益とEBITDAはいずれも6億円を超え、営業利益は前期比64.0パーセント増と大きく成長を遂げています。

右端のインフィニアも通期売上高が37億3,500万円で、前期比12.2パーセント増、営業利益は3億1,800万円と前期比9.8パーセント増加しました。

私からのご説明は以上です。

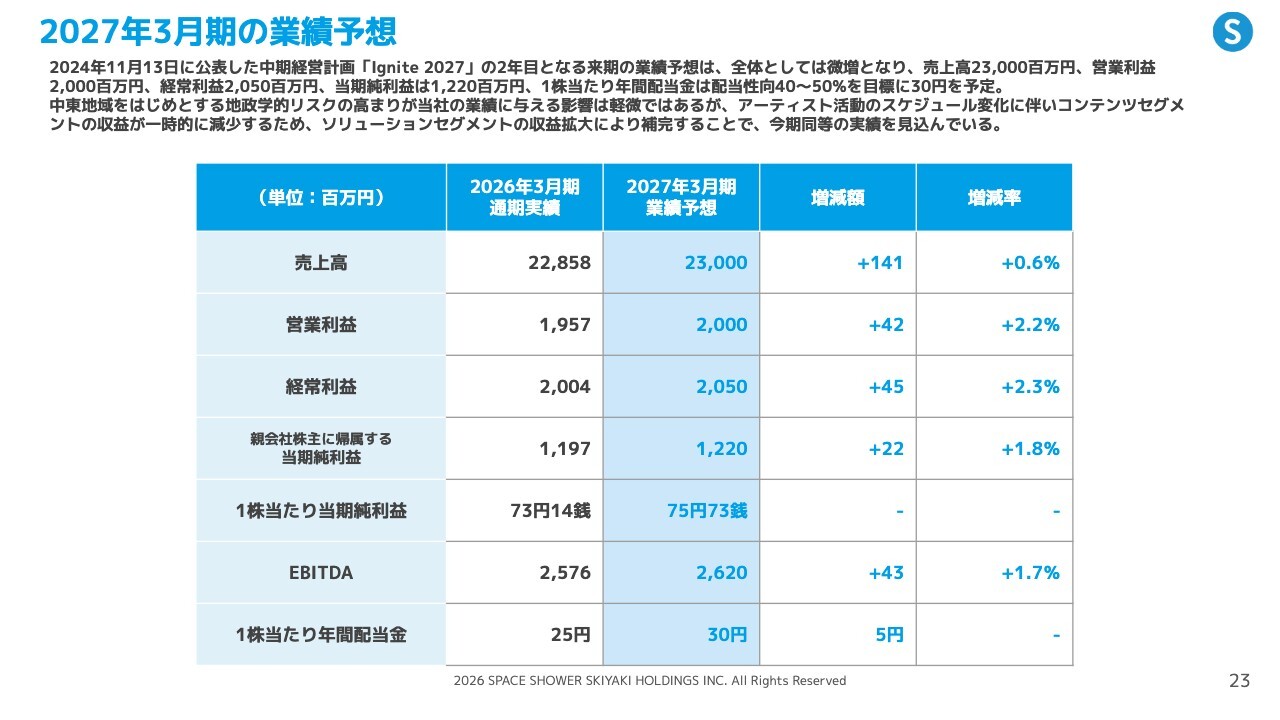

2027年3月期の業績予想

林:ここからは2027年3月期、つまり現在進行期の業績予想についてご説明します。

スライド左から2列目には、2026年3月期の実績を記載しています。その右側が2027年3月期の業績予想です。ご覧のとおり、売上高・各段階利益ともに前期比で若干の増収増益を計画しています。

先ほど酒井からも説明がありましたが、非常に好調な業績を達成した2026年3月期、つまり中期経営計画初年度の実績を踏まえ、2027年3月期の業績予想はどのような要素を織り込んでいるのか、そして、中期経営計画の最終年度である2028年3月期をどのようにイメージしているのかという3年間の関係性や流れをご理解いただくことが重要だと考えています。

それらの詳細について、次のページ以降でご説明します。

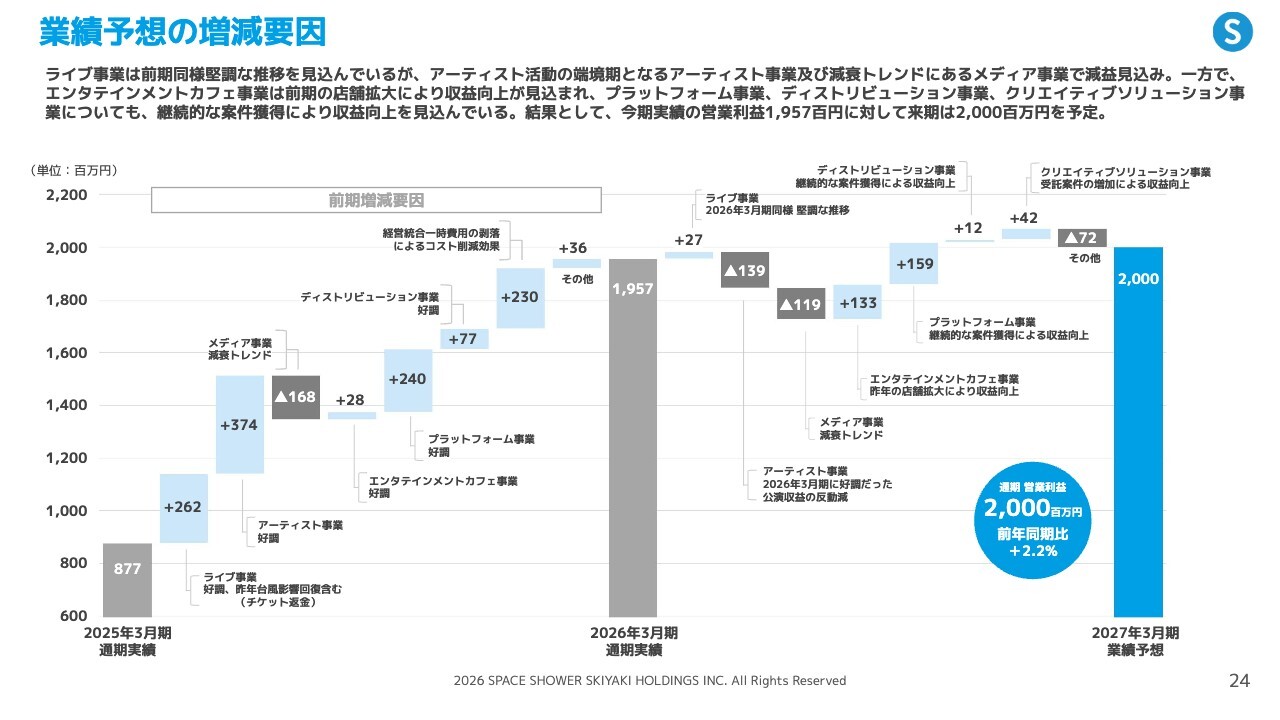

業績予想の増減要因

こちらのグラフは、左端が2025年3月期、中央が2026年3月期、右端が2027年3月期の営業利益を示しています。左側半分は酒井のパートで使用した前期の利益増減要因を再掲しています。右半分が2027年3月期の増減要因を表したウォーターフォールチャートになります。

まず、2026年3月期は約11億円の大幅な増益を達成した期でした。この実績を踏まえ、2027年3月期にどのような要因を織り込み、営業利益20億円を計画しているのかをご説明します。

まず、ライブ事業は前期比2,700万円の微増を計画しています。先ほど酒井からも説明がありましたが、前期はライブ事業で2億6,000万円の増益となりました。

ここには前年度に発生した台風の影響による一次費用(チケット返金など)の剥落があり、この一過性の要因を除くと、実質的には6,000万円強の増益でした。これを踏まえ、今期も前期比2,700万円程度の収益増加を見込んでいます。

一方でアーティスト関連事業は、前期比マイナス1億4,000万円を計画しています。アーティスト事業ではアルバムリリースやツアーなど、活動時期によって業績が大きく変動するため、毎年一定のサイクルで推移するわけではありません。

2026年3月期は複数のアーティストの活動が集中し、いずれも非常に好調な成果を上げたため、前年比3億7,000万円の増益を達成しました。

先の話をすると、2028年3月期については、一部すでに情報解禁になっているものもありますが、アーティストの活動がいろいろと計画されていますので、2027年3月期は 好調だった2026年と2028年の間の端境期と捉えてもらっていいかと思います。

ただし、端境期といっても、アーティスト事業が2026年3月期に生み出した3億7,000万円の増益分が反動減ですべて剥落すると見ているわけではありません。2027年3月期では、その約3分の1にあたる1億4,000万円程度の反動減を見込んでいるところです。

その上で、2028年3月期に向けた施策やアーティスト活動の準備をしている段階であるとご理解いただければと思います。

メディア事業は、先ほど酒井からもご説明したとおり、事業環境を踏まえると減益傾向は避けられないと考えています。

前期は前年比1億7,000万円の減益でしたが、今期は減少幅がやや縮小する見込みです。それでも1億2,000万円程度の減益を織り込んでおり、他事業の成長でカバーしていく方針に変更はありません。

エンタメカフェ事業は今期、1億3,000万円程度の増益を計画しています。この事業はこれまで増益傾向を続けてきましたが、2026年3月期は前年度比2,800万円の増加にとどまり、足踏みの1年となりました。

その要因として、名古屋に出店した大型店舗が投資フェーズにあり、2026年3月期では収益貢献できなかったことに加え、周辺新規事業の一部に不採算案件が存在していた点が挙げられます。

ただし、不採算事業については前期中に見直しを行い、名古屋店は2027年3月期での黒字化を計画しています。そのため、今期は1億3,000万円程度の増益を十分に実現できると考えています。

次に、SKIYAKIのプラットフォーム事業についてです。こちらは、今期も1億6,000万円の増益を見込んでいます。

先ほど酒井からも説明しましたが、前期は2億4,000万円の増益を実現しており、今期計画の1億6,000万円の増益を加えると、2年間累計で約4億円の利益成長となります。したがって、収益拡大を牽引する重要なドライバーとなっています。

補足として、SKIYAKIのプラットフォーム事業では、2026年3月末時点で有料会員は170万人となり、1年前と比べて38万人増加しました。つまり、非常に大きな有料会員数の増加を実現できた年といえます。

またもう少し詳細に説明すると、この38万人の増加分のうち半分近くは第4四半期に増加したものです。第4四半期に増加した会員の昨年度業績への影響は軽微ですから、この増加分が2027年3月期の業績に貢献することを踏まえ、2027年3月期には1億6,000万円の増益を見込んでいます。

ディストリビューション事業は、前期においてスペースシャワーネットワーク所属アーティストの楽曲が非常に好調だったほか、グループ外から受託した楽曲も再生が活発に行われた結果、7,700万円の増益を実現しました。ただし、今期はやや足踏みする計画となっています。

最後に、スライドのグラフ右端に表示されているクリエイティブソリューション事業についてです。この事業は、スライドの左側には記載がありませんが、2026年3月期はあまり大きな増減がなかったためです。

事業トピックスで少し触れられるかもしれませんが、この事業では外部企業からの受託による音楽フェスの制作などを行っています。現在、新規の受託案件やクライアントからの大型案件が予定されているため、今期は前期と比べて増収が見込まれています。この状況を踏まえ、2027年3月期から成長トレンドに乗れることを期待しています。

以上、スライド全体を改めて俯瞰していただければと思います。2025年3月期から2026年3月期にかけての大幅な増益については、酒井が説明したとおりです。

進行期は、アーティストの反動減やメディアの減衰傾向があるものの、SKIYAKIの力強い成長やインフィニアの成長曲線への再回帰という2つの要素が相殺し、前年プラスアルファの計画を立てています。

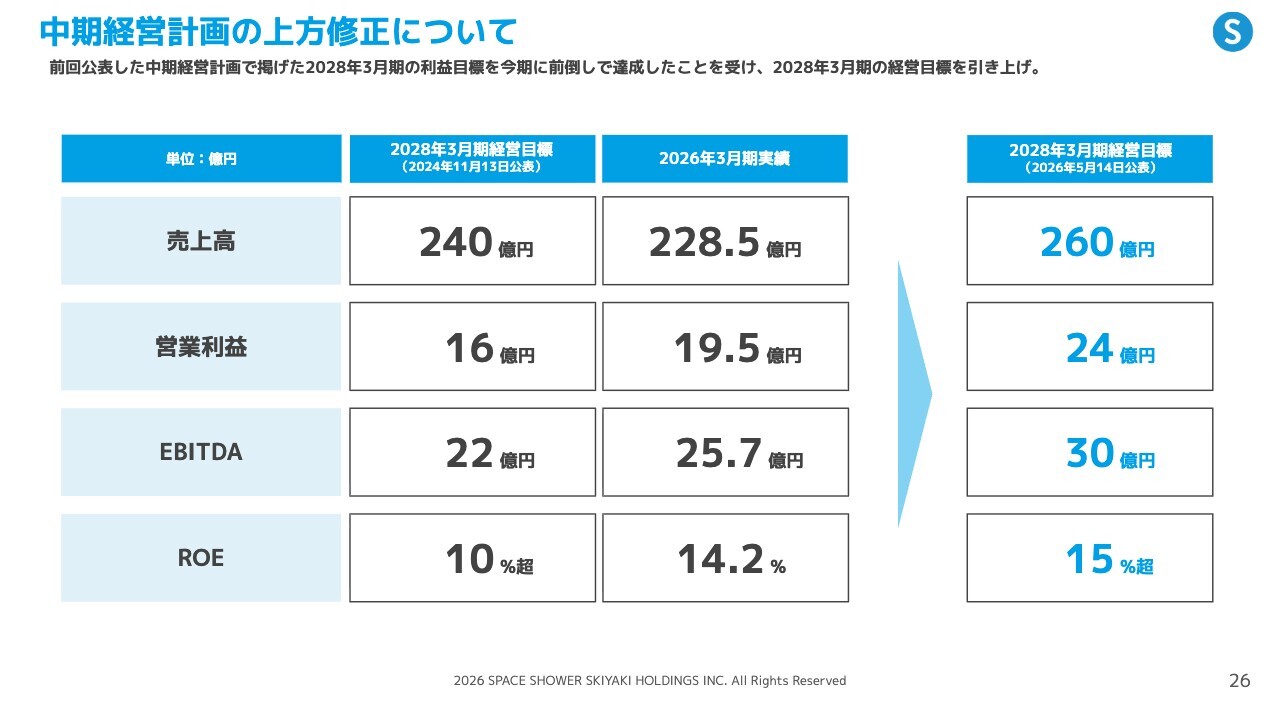

中期経営計画の上方修正について

ここからは、中期経営計画の定量目標改定についてご説明します。

当社は2024年11月に中期経営計画を発表し、最終年である2028年3月期に売上高240億円、営業利益16億円、ROE10パーセント超を目標に掲げていました。

それに対して、初年度である2026年3月期は売上高こそ目標達成には至りませんでしたが、営業利益は19億5,000万円、EBITDAは25億7,000万円、ROEは14.2パーセントと、目標を2年前倒しで大幅に超過する結果となりました。

そのため、最終年となる2028年3月期の経営目標をスライドの一番右端に記載した内容に改定しています。改定後の目標は、売上高260億円、営業利益24億円、EBITDA30億円、ROE15パーセント超となります。

2年後となる2028年3月期については現段階で具体的な内容を詳細にご説明することは難しいのですが、2028年3月期の目標利益水準をどう達成するのかのイメージをもう少し補足的にご説明できればと思っています。の

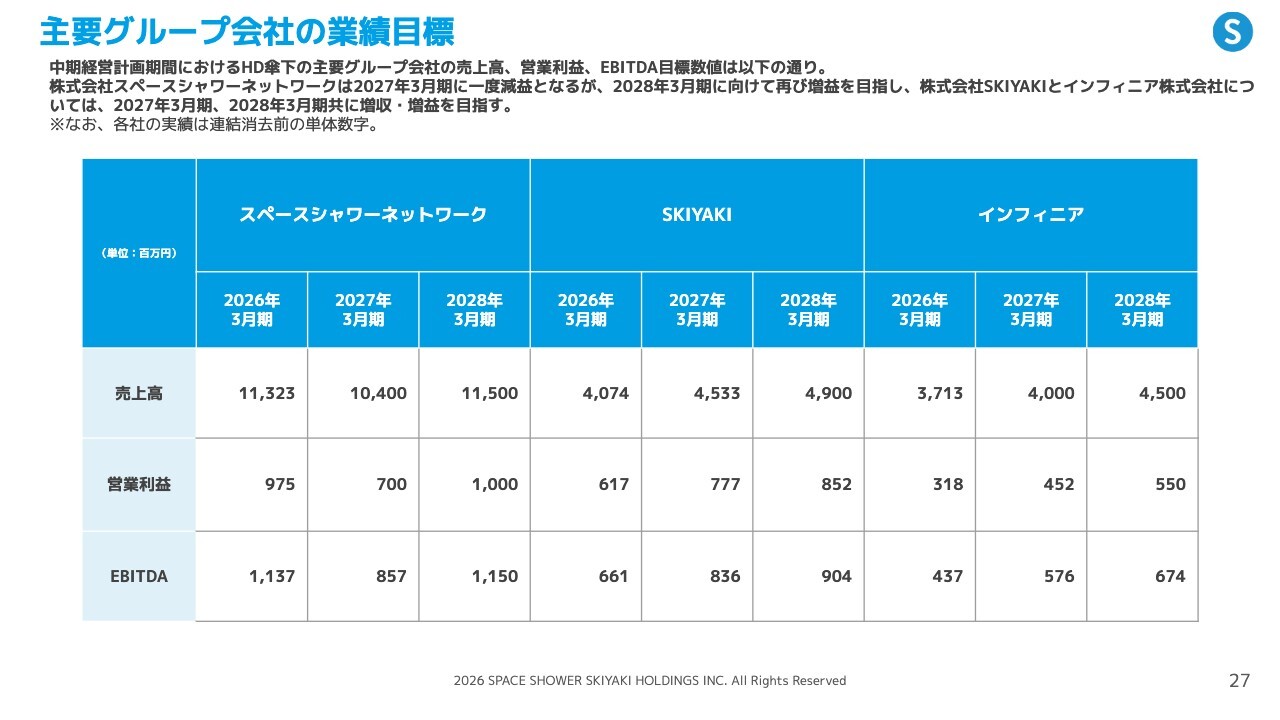

主要グループ会社の業績目標

先ほど酒井の説明にもありましたが、当社の主要3社の1つであるスペースシャワーネットワークは、2026年3月期に大幅な増益を達成し、9億7,000万円の営業利益を計上しました。

今期は反動減で7億円程度の見通しですが、2028年3月期には2026年3月期を上回る10億円規模の営業利益を計画しています。

アーティスト活動については情報解禁前の事項もあるため、すべてをお伝えすることはできませんが、幸い5月14日に情報解禁となった話題があるため、その内容に少し触れておきたいと思います。

当社に所属しているSuchmosが、2028年3月期に全国4都市で8公演のアリーナツアーを行うことを発表しました。

アリーナツアーの規模感がわかりづらいかもしれないため補足しますと、今回発表した8公演では、約6万人から6万5,000人程度の動員が見込まれています。それだけでも、かなりインパクトのある数字になると考えています。

また、それ以外にも現在準備中の案件や、発表前のプロジェクトもいくつかあります。そのため、2028年3月期はスペースシャワーネットワークが大きくバウンスバックする計画になっています。

SKIYAKIについては、先ほど述べたとおり、2026年3月期には前年度比2億4,000万円、2027年3月期には前年度比1億6,000万円と、非常に大きな増益を実現しています。非常に好調に推移しており、2028年3月期もここ数年の案件獲得状況から考えると、8億円台の営業利益が見えてくるだろうと考えています。

インフィニアについては、2026年は若干足踏みした年となりましたが、名古屋店の黒字化と不採算事業の整理を織り込むと、十分に5億円台が見えてくると考えています。

また、2028年3月期については、需要に対して供給が足りていない東京と大阪において新店舗を出店できれば、5億5,000万円程度の数字を実現できるだろうと見込んでいます。

また、スライドに記載している3社以外にも、当社には他に連結子会社が2社あります。

そのため、前頁に示した中期経営計画の最終年における売上高260億円と営業利益24億円は、十分に射程圏内に入っていると考え、このたび中期経営計画を改定した次第です。

株主還元

株主還元についてです。これまで中期経営計画期間中の配当性向は35パーセントから45パーセントを目標とした累進配当としていましたが、残りの2年間は配当性向を5パーセント引き上げ、40パーセントから50パーセントを目標とする累進配当へ方針を修正しました。

そのため、2027年3月期の当期純利益は前期と大きな変化はありませんが、配当性向を引き上げることで、現在は5円増配の30円と発表しています。

スライドの下段にある自己株式取得に関しては、従来どおり年間取得の上限を2億円としており、変更はありません。これまでどおり、自己株式取得を進めていく方針です。

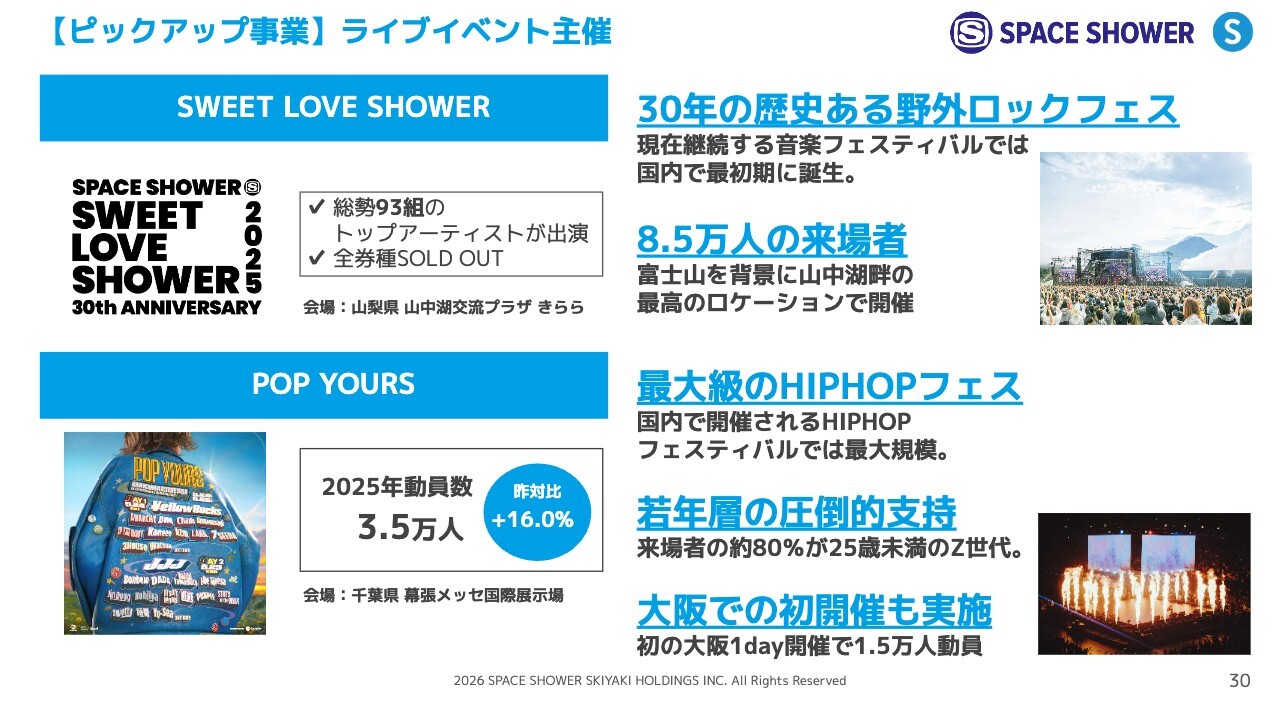

【ピックアップ事業】ライブイベント主催

事業トピックスについて、内容を少し簡略化してご説明します。なお、詳細はホームページにも掲載しているため、後ほどご確認いただければ幸いです。

まず、当社が開催したライブイベント「SWEET LOVE SHOWER」「POP YOURS」についてです。昨年は全日程・全券種が完売し、「SWEET LOVE SHOWER」の動員数が8万5,000人、「POP YOURS」が3万5,000人と、大盛況でした。

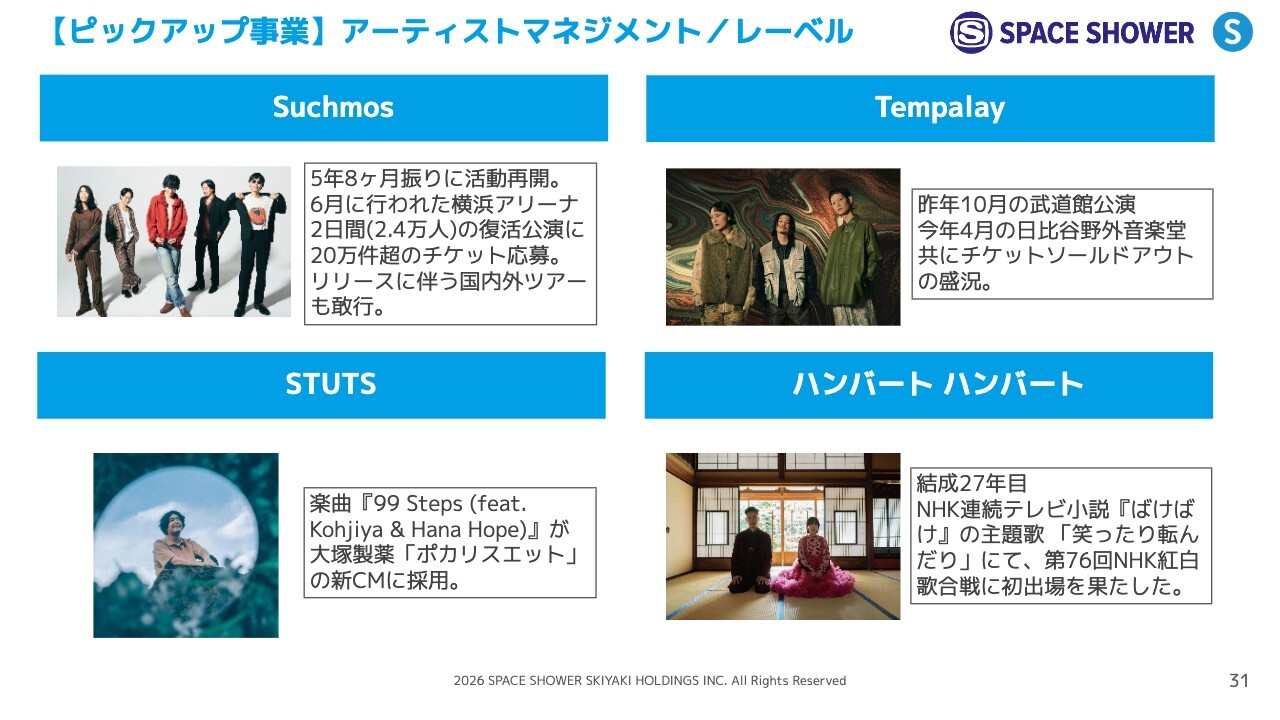

【ピックアップ事業】アーティストマネジメント/レーベル

アーティスト関連では、Suchmosが5年8ヶ月ぶりに活動休止から復活したことも大きなニュースです。

また、スライド右下にあるハンバート ハンバートが、下期のNHKの朝ドラ『ばけばけ』の主題歌を担当し、『NHK紅白歌合戦』にも出演しました。その結果、楽曲の再生数が大幅に増加し、ベスト盤アルバムも非常に好調な売れ行きを記録するなど、大きく貢献した1年でした。

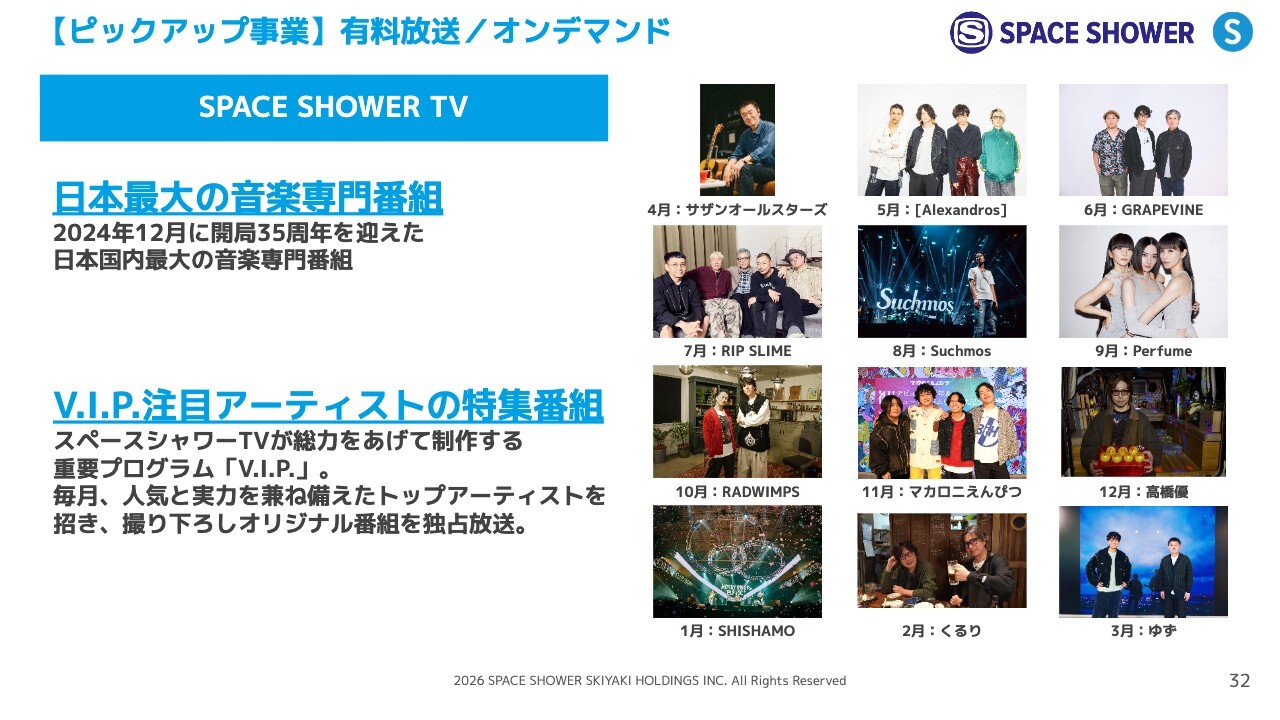

【ピックアップ事業】有料放送/オンデマンド

放送に関しては、4月のサザンオールスターズから3月のゆずまで、『SPACE SHOWER TV』ならではの多彩なアーティストに出演いただきました。

【ピックアップ事業】メイドカフェ

インフィニアの事業では、スライド左下に記載のとおり、年間88万人のお客さまにご来店いただきました。名古屋だけでは難しいものの、名古屋がこのまま順調に立ち上がれば、年間来店者数100万人の大台ももうすぐといった感じです。

また、スライド右下に記載しているNHKの『ドキュメント72時間』に取り上げられたり、『出没!アド街ック天国』に出演するなど、地上波の露出が最近増えています。

その結果、一般の方々にも非常に認知され、来店の増加につながっていると考えています。

総有料会員数170.7万人のプラットフォーム ※2026年3月末時点

ソリューション系についてです。ファンクラブを運営しているSKIYAKIでは、「Bitfan」「Bitfan Pro」という2つのプラットフォームを運営しています。

スライド右側にあるとおり、2026年3月末時点で有料会員数は171万人となりました。前年度と比較すると、有料会員数は38万人増加し、約30パーセントの増加を実現できました。

人気男性グループ・M!LKの公式アプリを手がけていることに加えて、Da-iCE、GENICなどエイベックスからの移管案件も2026年3月期は7案件ありました。それ以外にも、さまざまなアーティストのファンクラブ運営を受託しています。また、アーティスト以外にも、人気のキャラクターデザイナー・可哀想に!さんの、 ECサイトをSKIYAKIが受託しています。

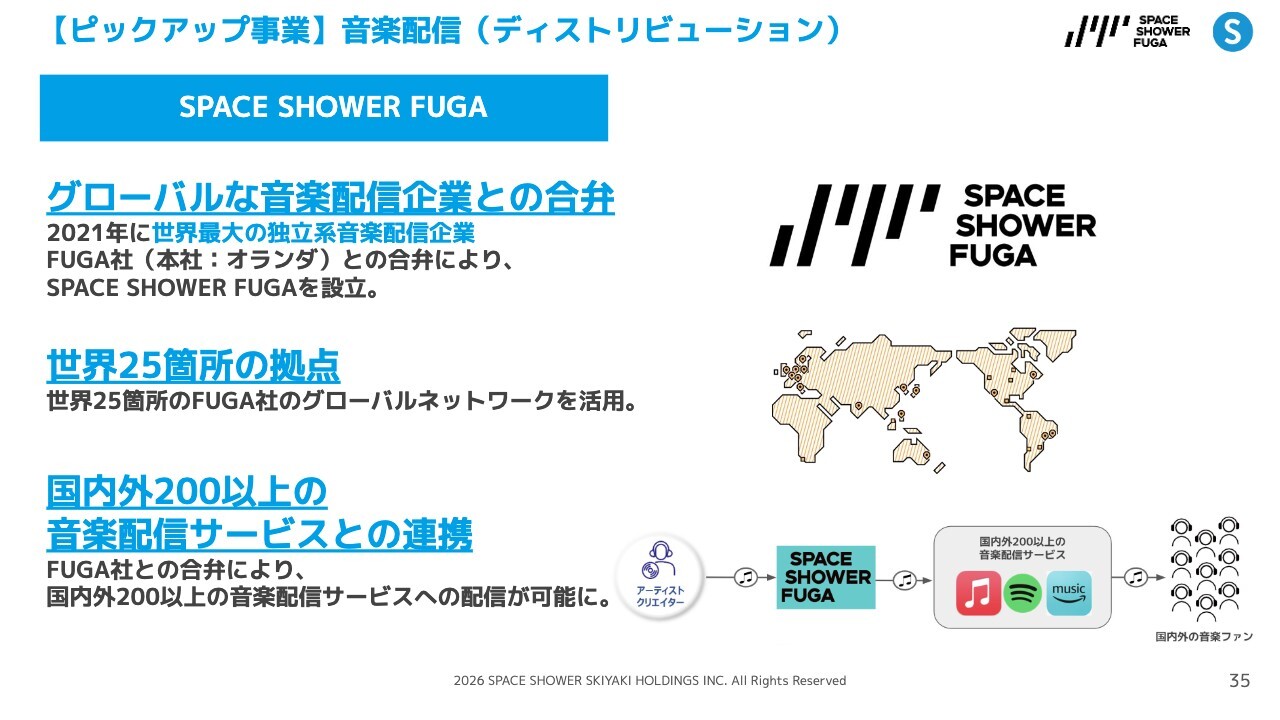

【ピックアップ事業】音楽配信(ディストリビューション)

ディストリビューションについては、グローバルに活動する海外のディストリビューターであるFUGAと共同でジョイントベンチャーを設立しました。この会社は、当社が株式の51パーセントを保有して「SPACE SHOWER FUGA」として運営しています。

日本の企業で海外進出を目指しながらもなかなか実現できない企業に対し、当社のパートナーは全世界に25拠点を持っており、楽曲をお預けいただければ、全世界200以上の音楽配信サービスに楽曲をすぐに配信できるメリットがあります。

この点を営業活動の訴求材料として、今後も営業開拓を進めていきたいと考えています。

【ピックアップ事業】クリエイティブソリューション

最後に、クリエイティブソリューションについてご説明します。

今年も1月に、福岡ソフトバンクホークスさまとビームスさまと3社で、みずほPayPayドーム福岡で開催した「FUKUOKA MUSIC FES.」が5年目となり、ついに2日間で来場者が5万人の大台を超えました。フェスとしても、非常に大きく成長できています。

スライド下段のミュージックビデオに関しては、ASIAN KUNG-FU GENERATIONから、一番右に記載のSUPER EIGHTまで掲載しています。

当社では年間で約400本のミュージックビデオを納品しており、日本最大規模のミュージックビデオ制作チームとなっています。これからも老舗のミュージックビデオ制作会社として活動を続けていきたいと考えています。

事業トピックスの説明が若干駆け足となりましたが、会社説明は以上となります。

質

新着ログ

「情報・通信業」のログ