2026年12月期第1四半期決算説明

ソリトンシステムズ、売上高・利益が前年比2桁増を達成 自社製品・サービス販売好調で1Qは順調な滑り出し

目次

鎌田理氏:株式会社ソリトンシステムズ代表取締役社長の鎌田です。当社グループの決算説明動画をご視聴いただき、ありがとうございます。

本日は、2026年12月期第1四半期の業績をご報告し、後半では主要事業の概況と最近の重要トピックについてお話しします。

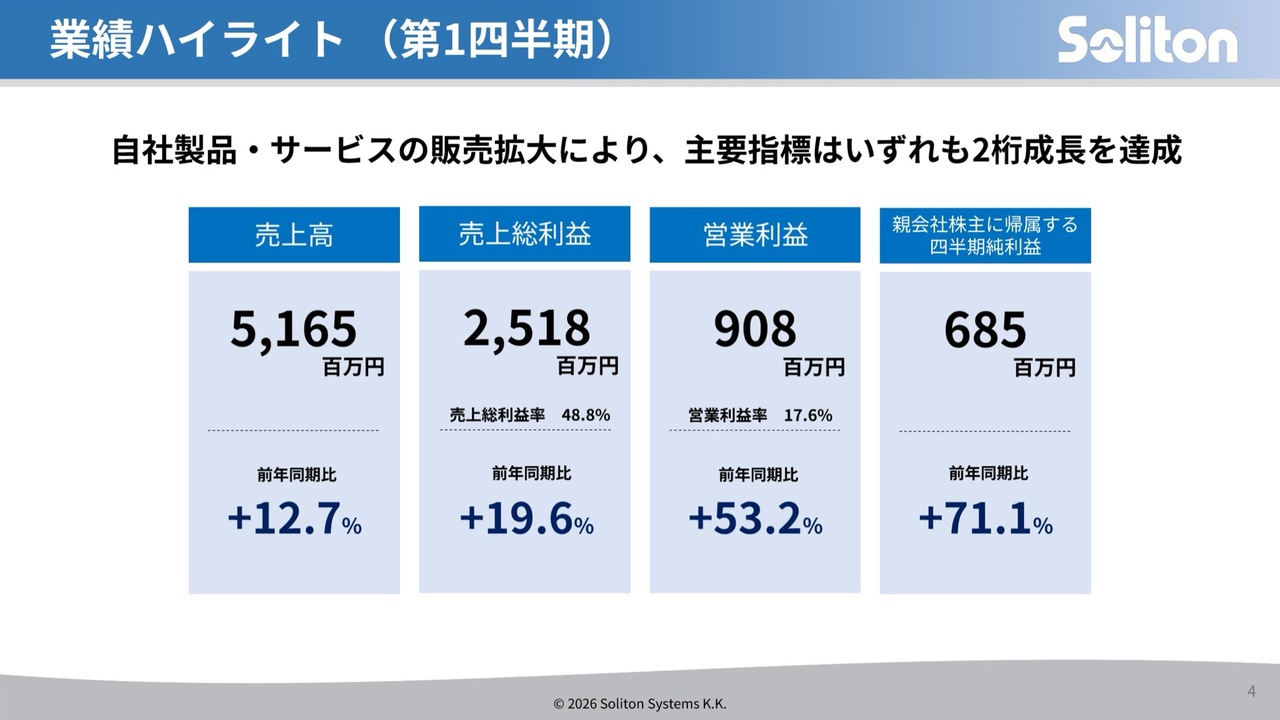

業績ハイライト(第1四半期)

2026年12月期第1四半期の実績についてご説明します。連結業績のサマリーはスライドのとおりです。自社製品・サービスの販売拡大により、主要指標はいずれも2桁成長を達成しました。

売上高は前年同期比12.7パーセント増の51億6,500万円、売上総利益は19.6パーセント増の25億1,800万円、営業利益は53.2パーセント増の9億800万円、四半期純利益は71.1パーセント増の6億8,500万円となりました。

売上高および売上総利益は、第1四半期として過去最高を更新し、営業利益と親会社株主に帰属する四半期純利益もそれぞれ5割・7割を超える大幅な増益となりました。

業績ハイライト(解説)

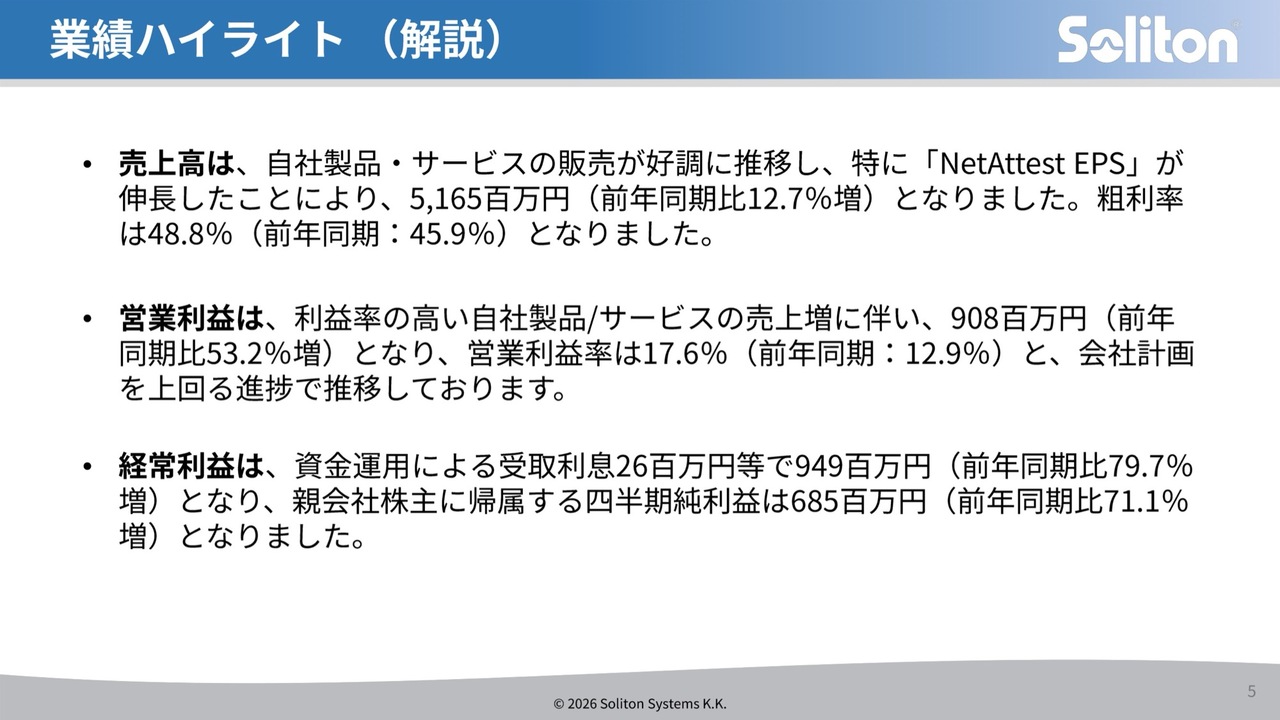

当四半期の実績についてです。当社は現在、自社製品・サービスを軸とした収益構造への転換を進めていますが、当四半期はその結果が着実に表れました。

売上高は、ITセキュリティ事業における自社製品・サービスの販売が堅調に拡大し、特に国内シェアNo.1の認証アプライアンス「NetAttest EPS」が伸長した結果、51億6,500万円となり、前年同期比で12.7パーセントの増収となりました。粗利率も48.8パーセントまで改善しています。

営業利益では、売上の成長に加え、収益性の高い自社製品・サービスの比率上昇が寄与し、利益成長が売上以上の伸びを見せました。営業利益は9億800万円、前年同期比53.2パーセント増と大幅増益となり、営業利益率も17.6パーセントまで改善しています。結果として、計画を上回る水準で進捗しています。

経常利益および最終利益については、営業増益に加え、資金運用による利息収入も寄与し、経常利益は9億4,900万円、前年同期比79.7パーセント増となりました。

親会社株主に帰属する四半期純利益は6億8,500万円で、前年同期比71.1パーセント増と、最終利益段階でも高い成長を実現しています。

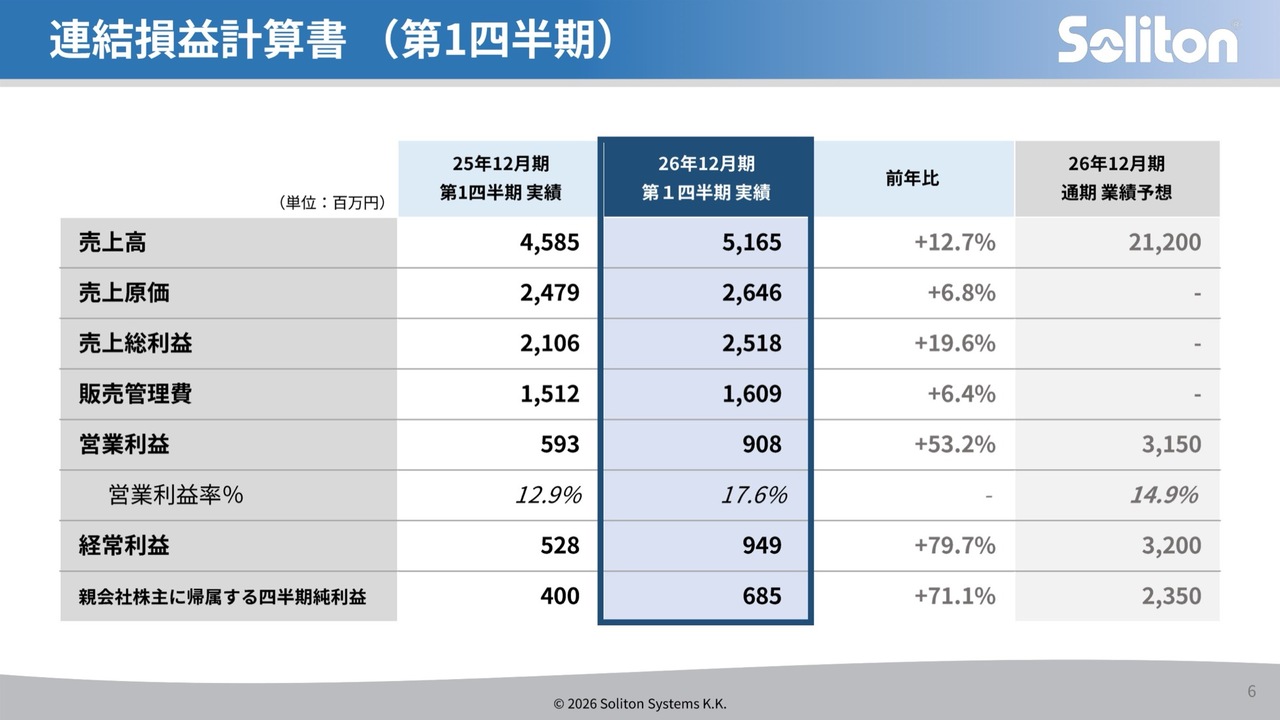

連結損益計算書(第1四半期)

連結損益計算書の前年同期比です。各科目の前年からの増減理由は先ほどご説明したとおりです。

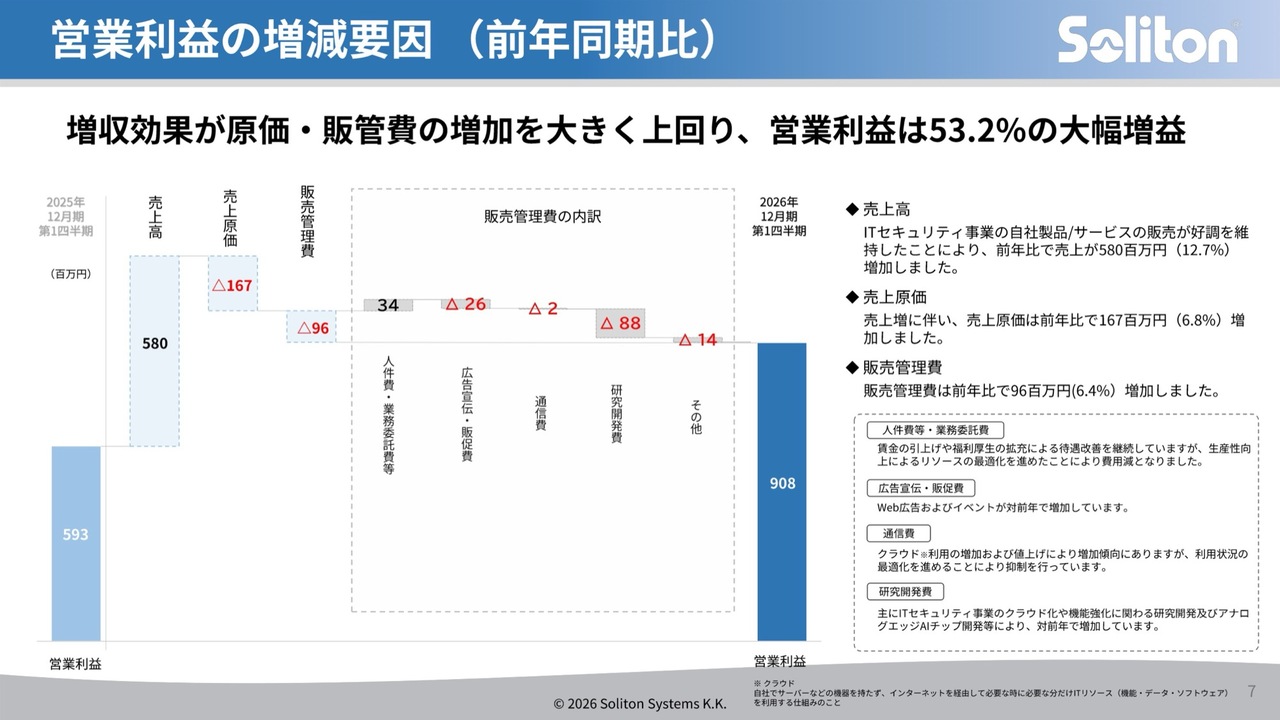

営業利益の増減要因(前年同期比)

営業利益の増減要因です。まず、売上高は、ITセキュリティ事業における自社製品やサービスの販売が好調を維持したことで、前年同期比5億8,000万円、12.7パーセントの増収となりました。

売上原価は、売上増に伴い1億6,700万円増加し、増加率は6.8パーセントと売上高の伸びを大きく下回り、売上総利益率の改善に寄与しています。

販売管理費は前年同期比で9,600万円、6.4パーセントの増加となりました。その内訳としては、ITセキュリティ事業のクラウド化やアナログエッジAIチップ開発に関わる研究開発費が増加したほか、Web広告やイベントへの投資拡大により、広告宣伝・販促費も増加しています。

通信費はクラウド利用の増加に伴い上昇傾向にありますが、利用状況の最適化により抑制を図っています。

一方で、人件費等・業務委託費は、賃上げや福利厚生の充実を継続しながらも、生産性向上によるリソースの最適化が進み、費用が削減されました。この結果、増収効果が売上原価や販売管理費の増加を大きく上回り、営業利益は前年同期の5億9,300万円から9億800万円へと、53.2パーセントの大幅な増益となりました。

連結貸借対照表

連結貸借対照表についてはスライドのとおりです。自己資本比率は引き続き50パーセント以上を維持しており、健全な財務体質を保っています。

現預金減少の要因として、昨今の金利上昇に伴い、現預金の一部をリスクの低い金融商品で運用を開始したことが挙げられます。

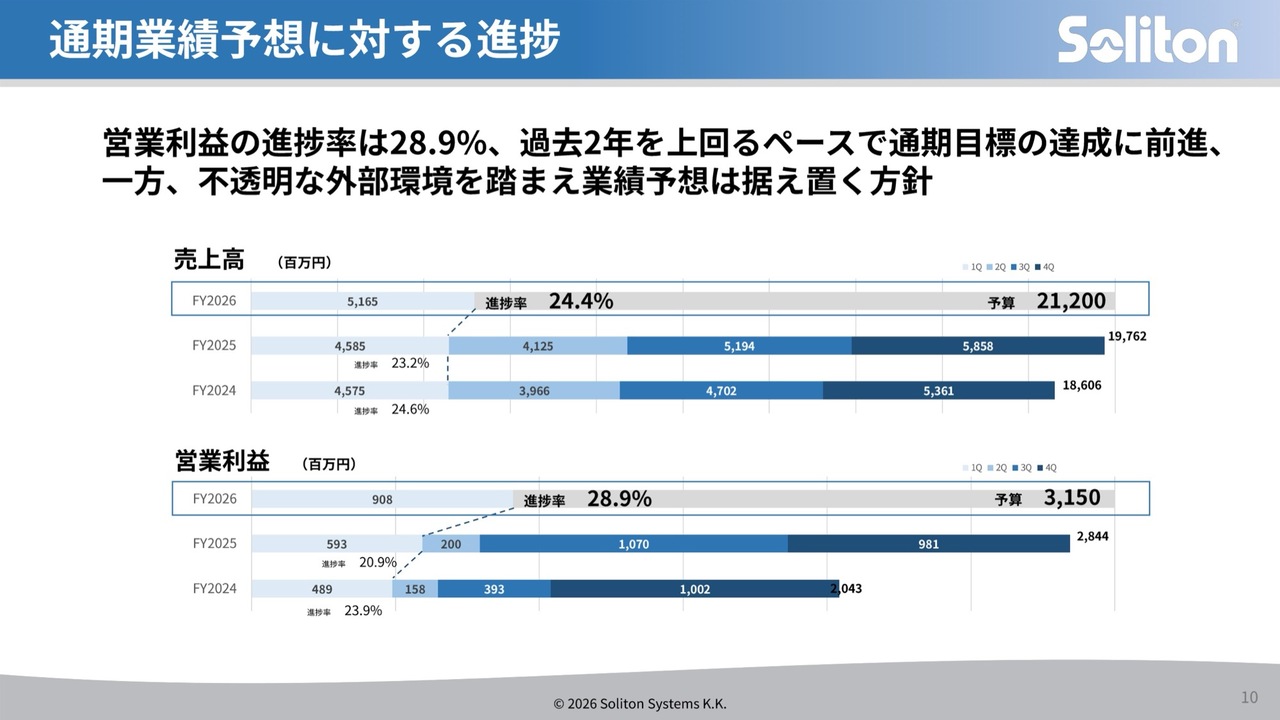

通期業績予想に対する進捗

2026年12月期の連結業績予想についてご説明します。通期業績予想の進捗状況としては、イラン情勢をはじめとする地政学リスクや半導体価格の高騰など、事業環境に不確定要素があるものの、現時点では当社業績への直接的な影響は限定的です。そのため、本年2月の通期決算発表時に示した業績予想を据え置いています。

第1四半期の進捗率は、売上高が予算212億円に対して24.4パーセントとなり、過去2年と同水準で順調に推移しています。

一方、営業利益は予算31億5,000万円に対して28.9パーセントと、前年同期の20.9パーセントを大きく上回るペースで進捗しています。これは、先ほどご説明した自社製品・サービスの売上拡大と収益性の改善が計画を上回って進んでいることを示しており、通期目標の達成に向けて順調な滑り出しであると考えています。

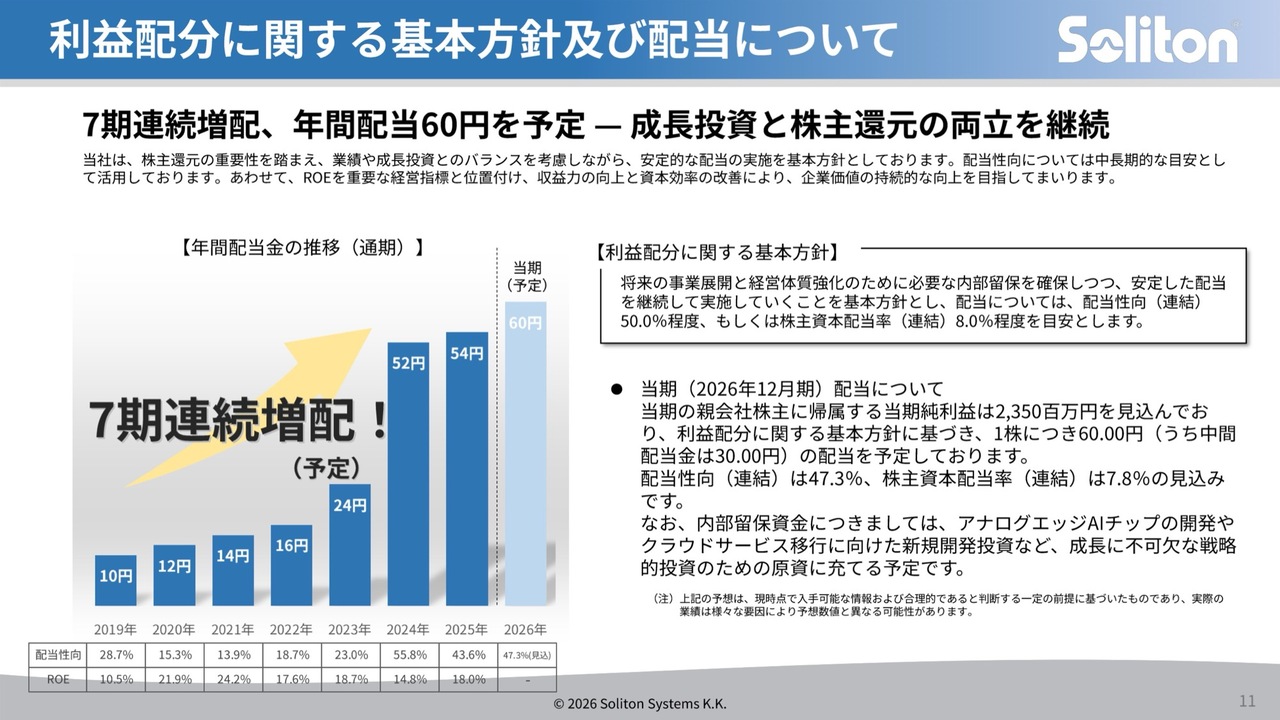

利益配分に関する基本方針及び配当について

2026年12月期の配当についてです。当社は、将来の事業成長に必要な内部留保を確保しつつ、中長期的に安定した株主還元を継続することを基本方針としています。具体的には、配当性向50パーセント程度、もしくは株主資本配当率8パーセント程度を目安としています。

併せて、ROEを重要な経営指標と位置づけ、収益力の向上と資本効率の改善により、企業価値の持続的な向上を目指していきます。

当期は、親会社株主に帰属する当期純利益23億5,000万円を見込んでおり、年間配当金は60円、うち中間配当金30円を予定しています。

2020年12月期以降、毎期増配を続けており、今期で7期連続、前期比6円の増配となります。配当性向は47.3パーセント、株主資本配当率は7.8パーセントと、いずれも基本方針で掲げる目安に沿った水準を維持しています。

あわせて、内部留保資金は、アナログエッジAIチップの開発やクラウドサービス移行に向けた新規開発投資など、成長に不可欠な戦略的投資の原資として活用していきます。引き続き、株主還元と成長投資の最適なバランスを維持し、中長期的な企業価値の向上を目指します。

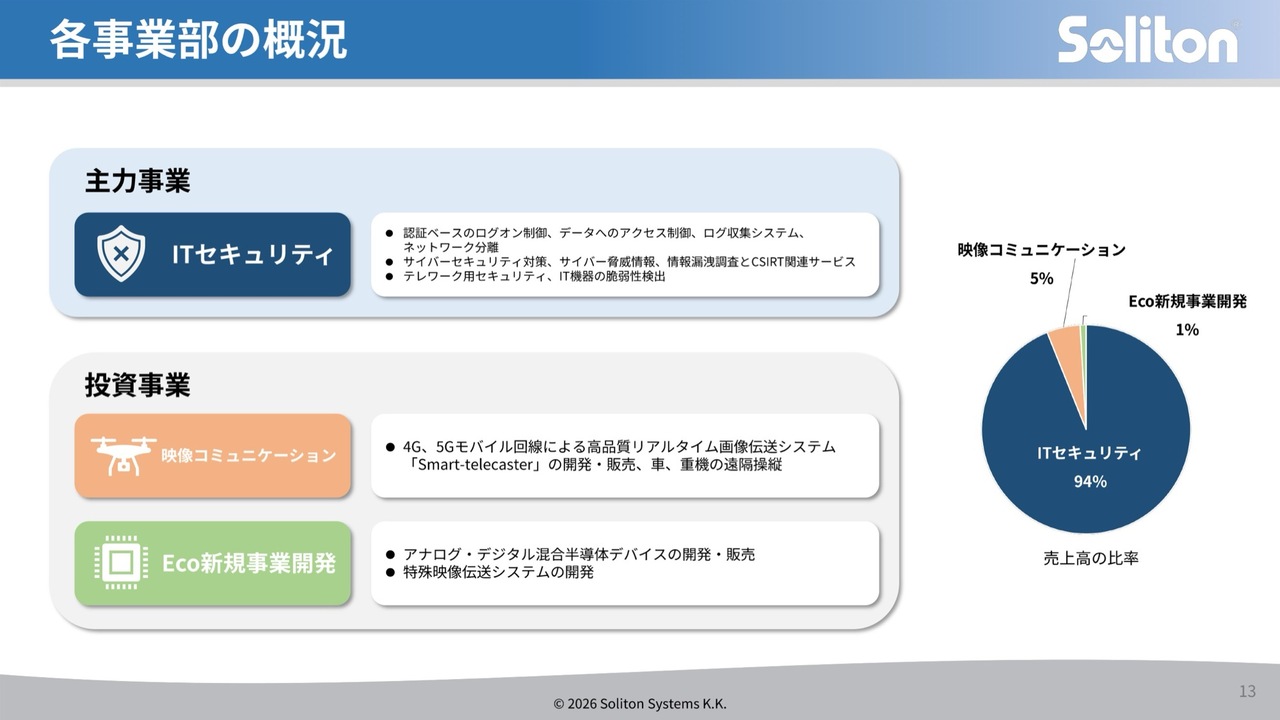

各事業部の概況

事業別の業績概況についてです。まず、主力事業であるITセキュリティ事業について、次のスライドからご説明します。

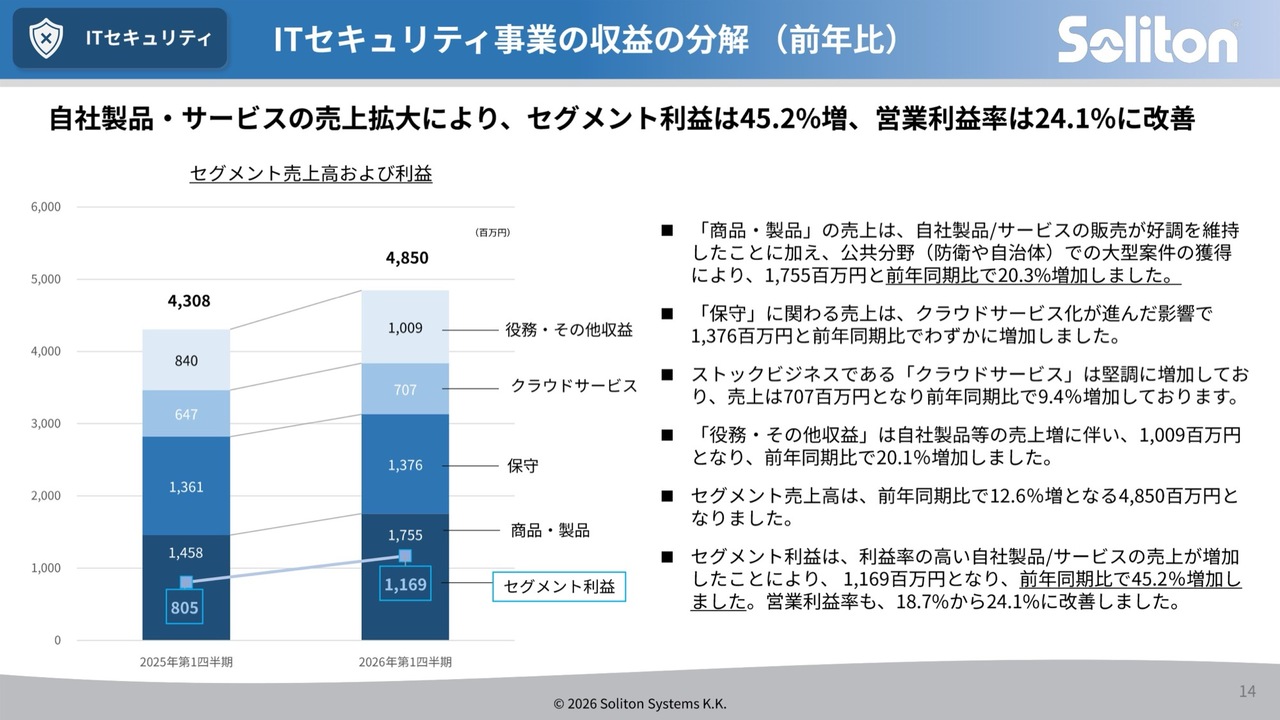

ITセキュリティ事業の収益の分解(前年比)

ITセキュリティ事業の収益の内訳です。まず、商品・製品の売上は、自社製品・サービスの販売が引き続き好調を維持したことに加え、公共分野、とりわけ防衛や自治体における大型案件の獲得が寄与し、売上高は17億5,500万円となり、前年同期比で20.3パーセント増加しました。

保守に関わる売上は、クラウドサービス化が進んでいる影響から、大きな増加には至りませんでしたが、売上高は13億7,600万円と、前年同期比でわずかに増加しました。

ストックビジネスであるクラウドサービスは、売上高が7億700万円で、前年同期比9.4パーセントの増加となりました。他のカテゴリと比較すると伸び率がやや低く見えますが、これは一部他社製品のサービス終了に伴う売上減が含まれているためです。利益面への影響は限定的であり、当社が注力する「Soliton OneGate」をはじめとする自社クラウド製品群は順調に契約数を伸ばしています。

役務・その他収益の売上高は10億900万円で、前年同期比で20.1パーセント増加しています。これは、自社製品の販売増加に伴い、導入・構築に関わる役務案件が増加したことが主な要因です。

これらの結果、IT事業のセグメント売上高は前年同期比12.6パーセント増の48億5,000万円となりました。

また、セグメント利益については、利益率の高い自社製品・サービスの売上増加により、前年同期の8億500万円から45.2パーセント増の11億6,900万円と大幅な増益となりました。併せて、営業利益率も18.7パーセントから24.1パーセントへ改善しており、収益性の向上が明確にあらわれた結果と考えています。

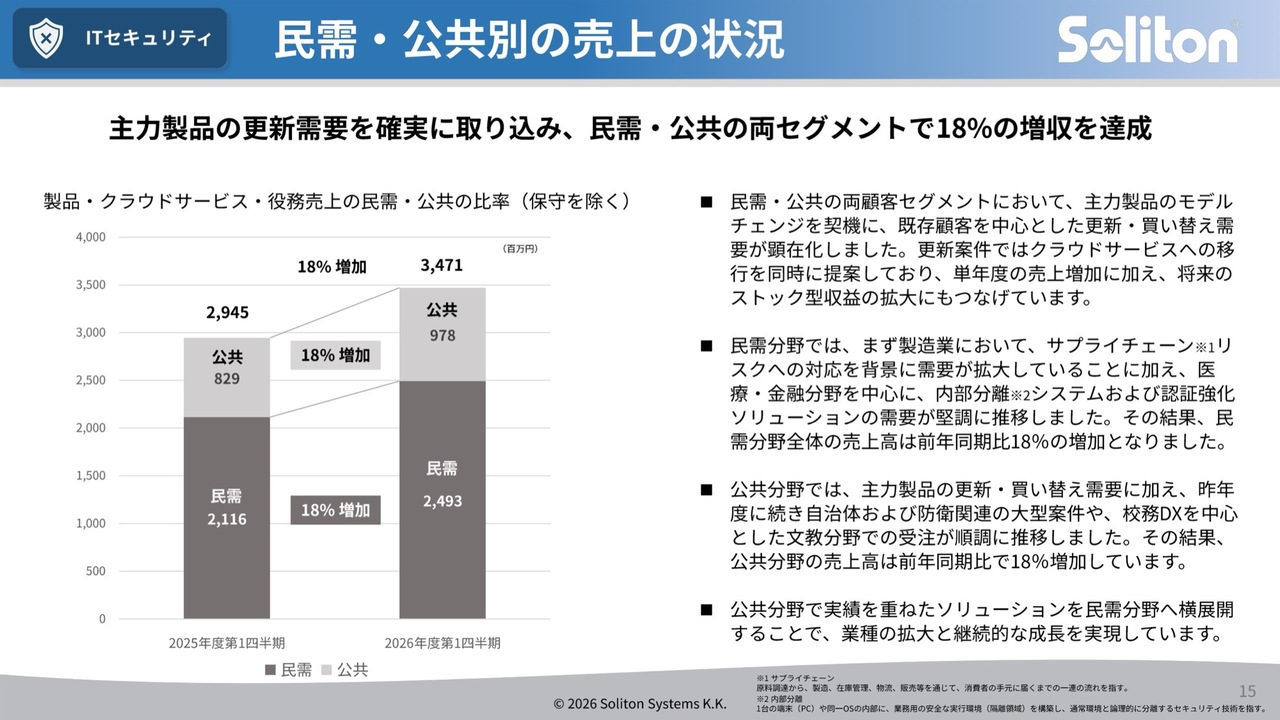

民需・公共別の売上の状況

民需・公共別の売上状況についてご説明します。ここでは、保守を除く製品、クラウドサービス、役務の売上についてお話しします。

まず、民需・公共の両方の顧客セグメントにおいて、主力製品のモデルチェンジを契機に既存顧客を中心とした更新・買い替え需要が顕在化しました。これらの更新案件においては、クラウドサービスへの移行を同時に提案しており、単年度の売上増加に加えて、将来的なストック型収益の拡大にもつながっています。

民需分野では、製造業でサプライチェーンリスクへの対応を背景に需要が拡大していることに加え、医療および金融分野を中心に内部分離システムおよび認証強化ソリューションの需要が堅調に推移しました。

その結果、民需分野全体の売上高は前年同期比18パーセント増の24億9,300万円となりました。

公共分野では、主力製品の更新需要に加え、昨年度に続き防衛関連の大型案件や、自治体および校務DXを中心とした文教分野での受注が順調に推移しました。その結果、公共分野の売上高は前年同期比18パーセント増の9億7,800万円となっています。

このように、公共分野で実績を重ねたソリューションを民需分野へ横展開することで、業種の拡大と継続的な成長を実現しており、合計では前年同期比18パーセント増の34億7,100万円となりました。

2026年の重点施策

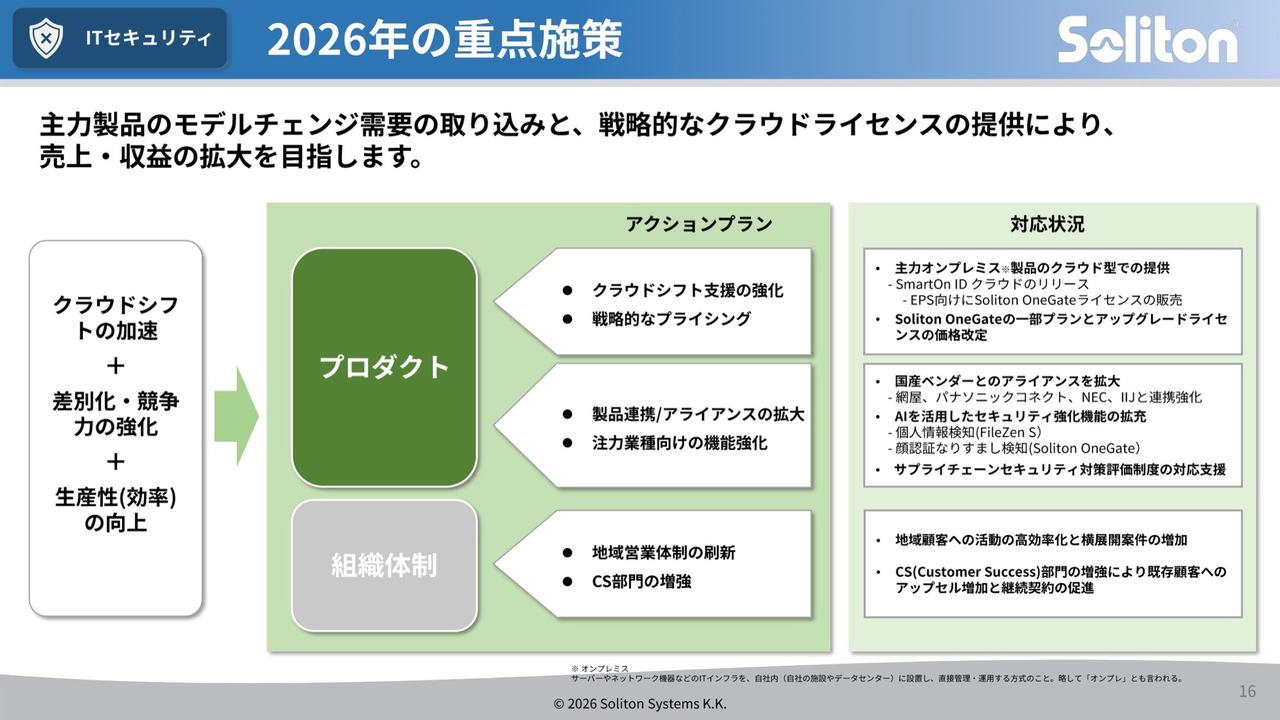

2026年度のITセキュリティ事業の成長戦略についてです。本年度は、主力製品のモデルチェンジ需要の取り込みと戦略的なライセンスの提供により、売上と収益の拡大を目指します。その実現に向けて、「クラウドシフトの加速」「差別化・競争力の強化」「生産性(効率)の向上」の3つを主要テーマとして取り組みを進めています。

顧客のクラウドシフトを認証で支援

1点目の「クラウドシフトの加速」についてです。主力オンプレミス製品のクラウド型提供を順次開始しており、「SmartOn ID クラウド」のリリースに加えて、「NetAttest EPS」向け「Soliton OneGate」ライセンスの提供を始めました。

これにより、クラウドへの移行需要を確実に取り込み、ストック型ビジネスの比率拡大を図っていきます。

クラウド認証への提供拡大によるARPUの向上

2点目の「差別化・競争力の強化」についてです。「Soliton OneGate」において戦略的な価格改定を実施し、顧客活動および事業収益の最大化に向けた新たなプライシング戦略を推進しています。加えて、国産ベンダーとのアライアンスも拡大しており、今年度もさまざまな製品分野で連携を強化していきます。

製品の機能面では、個人情報検知や顔認証なりすまし検知など、AIを積極的に活用した機能強化を拡充しています。

さらに、「サプライチェーンセキュリティ対策評価制度」への対応支援にも取り組んでおり、製造業を中心とした新規需要の獲得を進めています。

3点目の「生産性(効率)の向上」についてです。首都圏以外を担当する地域営業体制の刷新を行い、営業活動の効率化と横展開案件の増加を目指します。また、CS(Customer Success)部門を強化することで、既存顧客に対するアップセルの増加と継続契約率の向上を進めています。これらの施策を通じ、自社製品・サービスの売上比率およびストック収益のさらなる拡大を実現していきます。

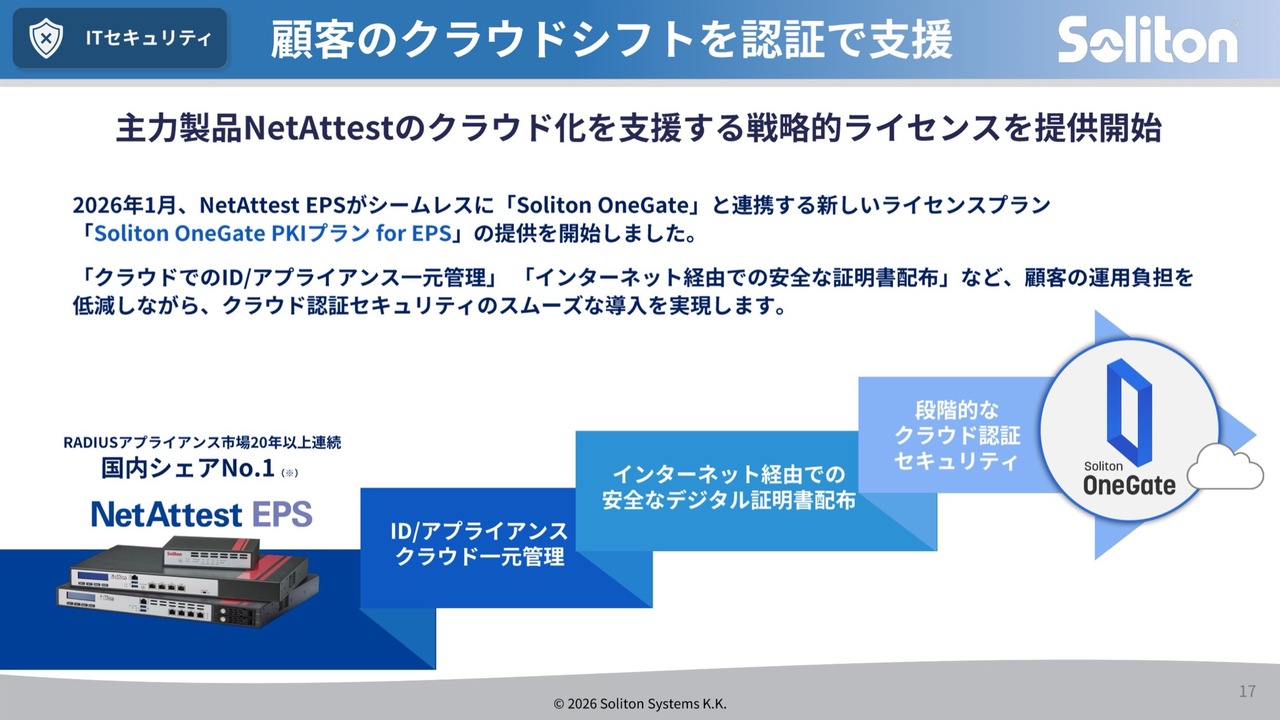

続いて、クラウドシフト戦略の具体的な施策についてご説明します。主力製品である「NetAttest EPS」のクラウド化を支援する戦略的ライセンスの提供を開始しました。当社の「NetAttest EPS」はRADIUSアプライアンス市場において20年以上連続で国内シェアNo.1を維持しており、多くのお客さまにご利用いただいています。

この強固な顧客基盤を活かし、本年1月より「Soliton OneGate PKIプラン for EPS」の提供を開始しました。

これは、オンプレミス製品「NetAttest EPS」からクラウド認証製品「Soliton OneGate」への移行を、段階的かつシームレスに実現するものです。IDと証明書のクラウドでの一元管理や、インターネット経由での安全な証明書配布を可能とすることで実現し、お客さまの運用負担を大幅に軽減します。

戦略的に重要なのは、このプランにより「Soliton OneGate」への移行が進むことで、継続課金型のストック収益への転換が加速する点です。さらに、クラウド移行に伴うセキュリティ機能の拡充提案により、1顧客あたりの契約単価が向上し、アップセルによる収益の増加も期待しています。

既存顧客の更新タイミングでクラウド移行を提案することで、収益の予見可能性と安定性が向上し、中期的な企業価値の向上に寄与すると考えています。

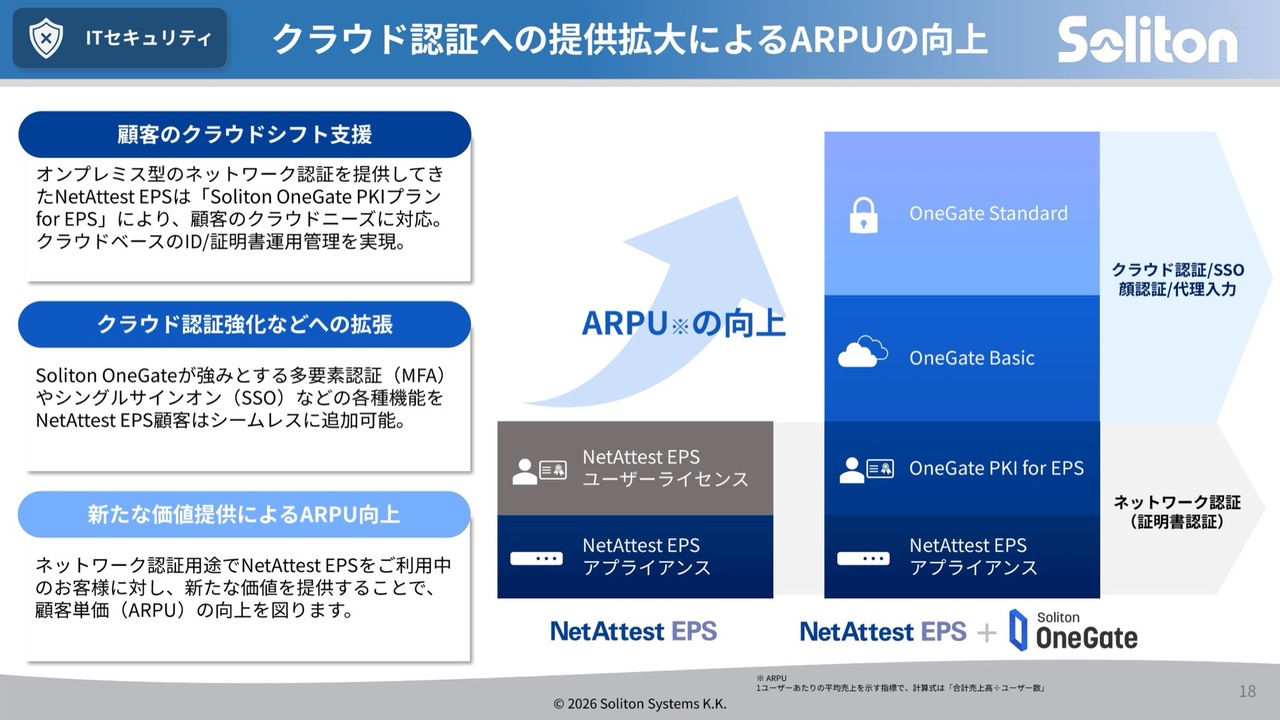

ARPU向上の具体的なメカニズムについてです。先ほどご説明したとおり、当社は、主力製品のクラウドシフトと戦略的プライシングを成長の柱としています。本スライドでは、その中核となる「NetAttest EPS」の既存顧客に対するARPU向上の仕組みを示しています。

スライド左側をご覧ください。従来、「NetAttest EPS」をオンプレミスでご利用のお客さまには、ネットワーク認証および証明書認証のユーザーライセンスを提供してきました。これに「Soliton OneGate PKIプラン for EPS」を追加することで、クラウドベースのIDおよび証明書運用管理へシームレスな移行が可能です。これにより、お客さまには運用負担の低減を、当社にはストック型収益への転換を同時に実現することができます。

さらに重要なのは、スライド右側に示しているアップセルの流れです。

「Soliton OneGate」へ移行されたお客さまには、多要素認証やシングルサインオンといったクラウド認証の高付加価値機能を追加提案できます。これにより、1顧客あたりの契約単価、すなわちARPUが段階的に向上していきます。

「NetAttest EPS」は、RADIUSアプライアンス市場において20年以上連続で国内シェアNo.1を誇り、この強固な既存顧客基盤がARPU向上施策の大きなレバレッジとなります。既存のお客さまの更新タイミングに合わせてクラウド移行とアップセルを提案することで、収益の安定性と成長性の両立を実現していきます。

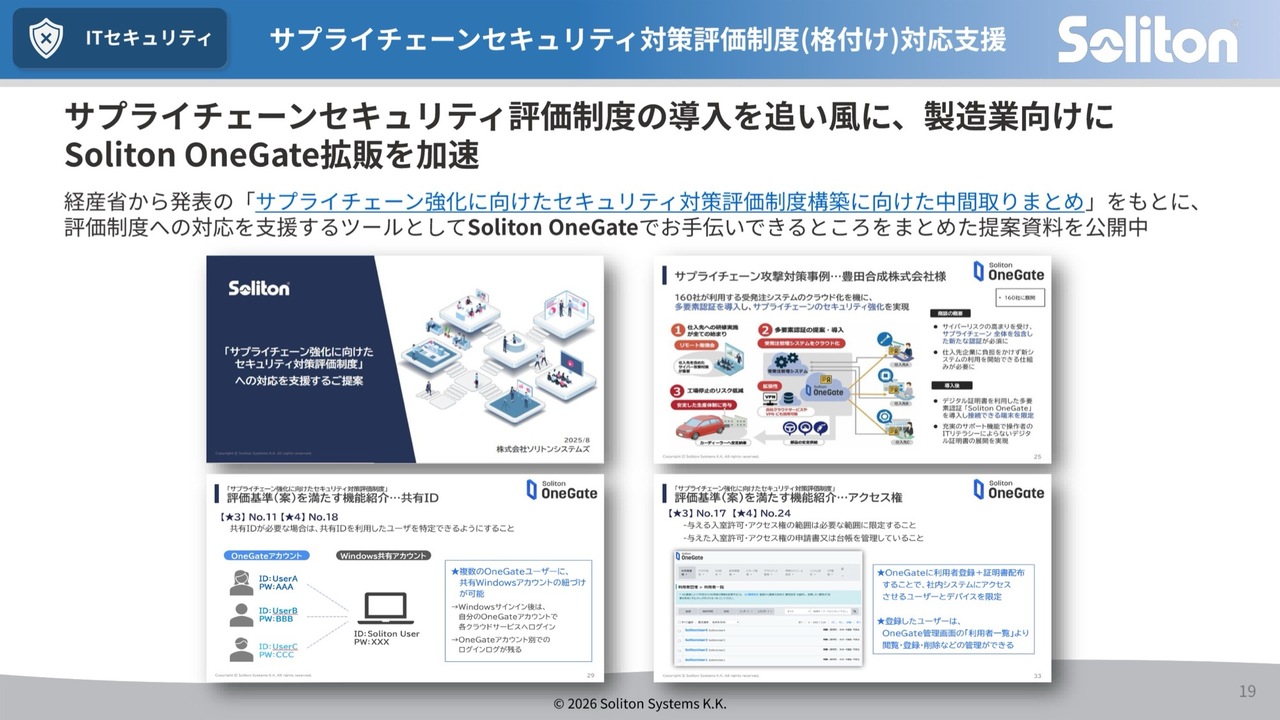

サプライチェーンセキュリティ対策評価制度(格付け)対応支援

民需でのビジネス拡大に関する戦略についてです。当社は民需向けに「Soliton OneGate」の拡販を目指した新しいサービスの提供を開始しています。

経済産業省が推進する「サプライチェーン強化に向けたセキュリティ対策評価制度」、いわゆる格付け制度の導入が本年度下期を目途に進められており、特に製造業のお客さまにとって対応が急務となっています。サプライチェーン全体のセキュリティ強化は、現在、企業の経営課題の1つとなっており、当社にとっても大きな事業機会です。

当社では、「Soliton OneGate」を中心に、この評価制度への対応を包括的に支援するソリューションをすでに展開しています。実際に、製造業の代表格であるトヨタグループでの更改事例もあります。こうした実績は、製造業セグメントにおける横展開の強力な信頼の裏づけとなっています。規制の追い風と大手企業での導入実績の両面から、製造業セグメントは新規顧客の獲得や市場拡大を牽引する、中期的な収益ドライバーになると確信しています。

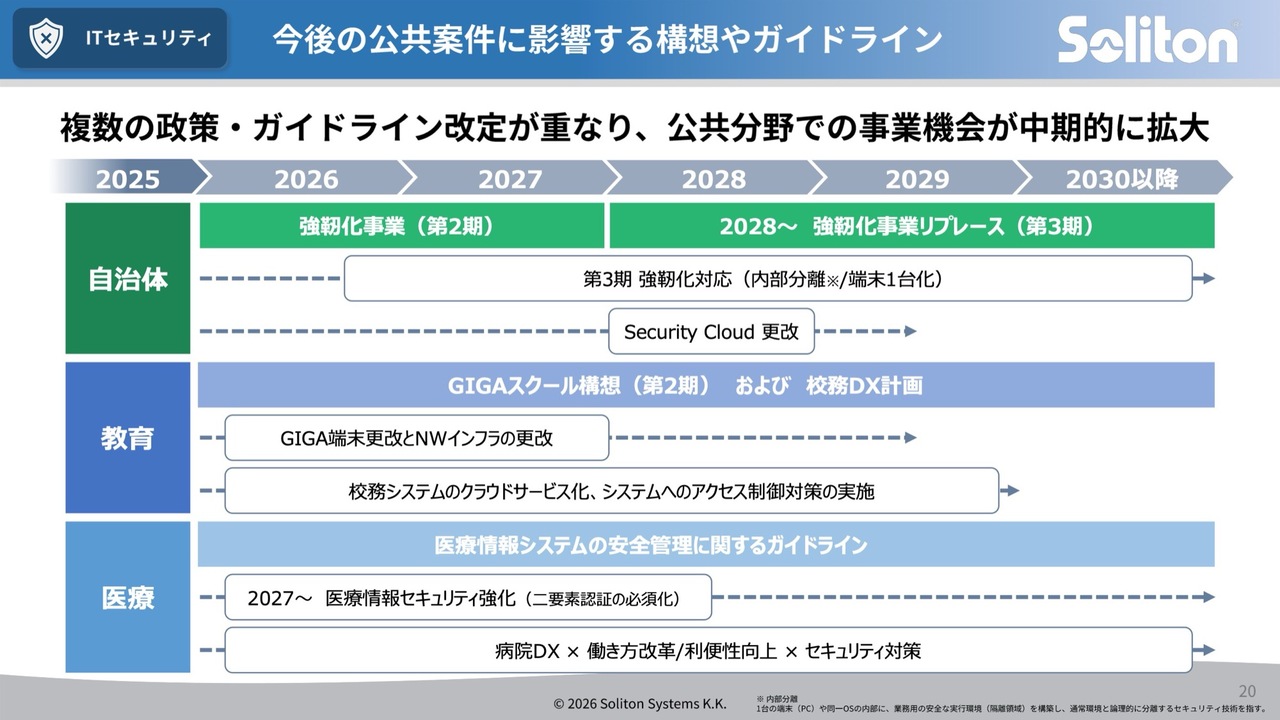

今後の公共案件に影響する構想やガイドライン

今後の公共案件の成長に関係する主な構想やガイドラインについてスライドにまとめています。自治体、教育、医療の3分野において、複数の政策およびガイドラインの改定が2030年にかけて重なるため、公共分野での事業機会は中期的に拡大すると想定しています。

自治体分野では、早いところでは2026年度から第3期強靭化対応に関連する内部分離や、行政端末の1台化に関係する案件が出始めており、来年度はさらに活発化する予定です。

文教分野では、第2期「GIGAスクール」端末の更改が落ち着きを見せ、2026年度からはネットワークインフラの更改や、次世代校務DXにおける校務システムのクラウド化、それに伴うセキュリティ対策の需要が見込まれています。

医療分野では、2027年度末までに医療情報システムの多要素認証の必須化が求められていることへの対応、病院DXに広く関係するセキュリティの強化や利便性向上を目指す案件の需要が継続する想定です。

このように、2030年にかけて公共分野では複数のガイドライン対応に関連する案件の増加が見込まれています。

当社はこのような動きを捉え、公共案件の継続的な獲得を目指しています。

映像コミュニケーション事業の収益の分解(前年比)

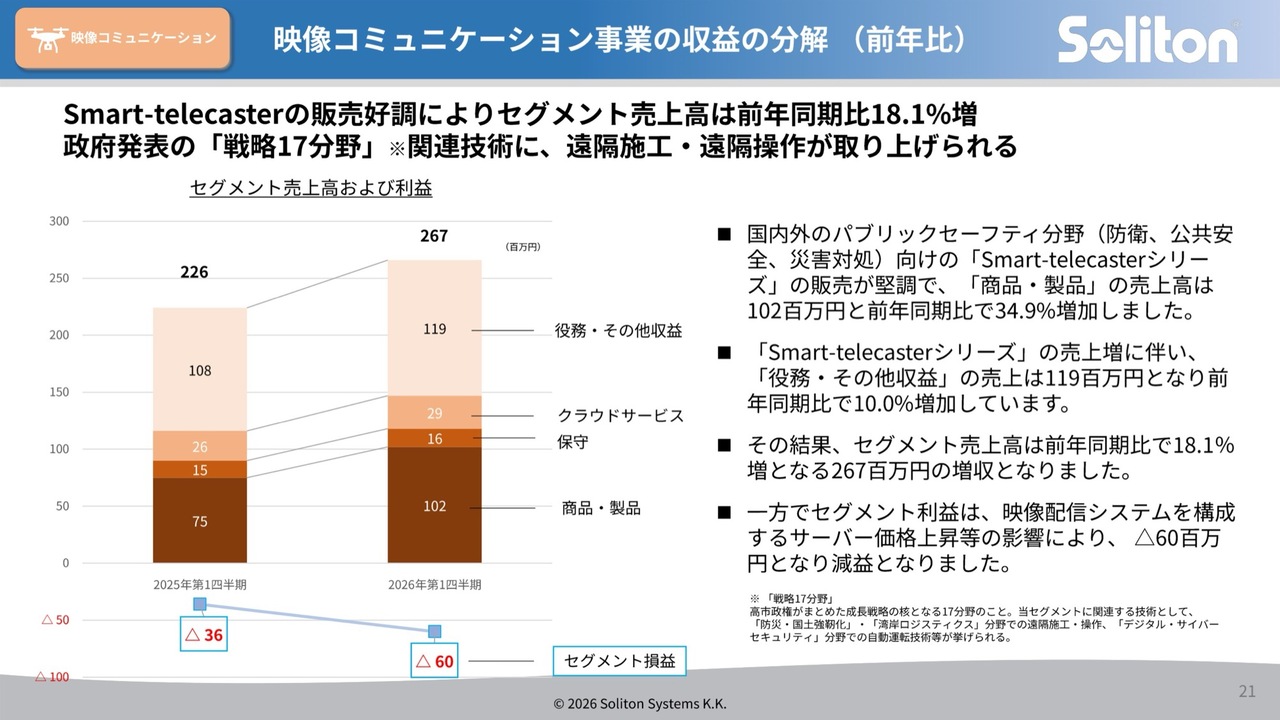

映像コミュニケーション事業の業績についてです。当第1四半期は、公共安全分野を中心に「Smart-telecaster」シリーズの販売が好調に推移し、商品・製品売上高は1億200万円で、前年同期比で34.9パーセント増と大きく伸長しました。これに伴い、役務収益も増加し、セグメント売上高は2億6,700万円、前年同期比18.1パーセントの増収となりました。主力製品を軸に、売上は堅調に拡大しています。

また、政府発表の「戦略17分野」関連技術において、遠隔施工・遠隔操作が取り上げられており、中長期的な事業成長が期待されます。

一方、利益面ではサーバー価格の上昇の影響を受け、セグメント利益は前年のマイナス3,600万円からさらに悪化し、マイナス6,000万円となりました。現時点では、半導体価格の高騰など外部要因による一時的なコスト増の影響が大きく、構造的な問題ではないと認識しています。今後は調達環境の改善や価格転嫁を含め、コスト構造の最適化を進め、利益の回復を図ります。

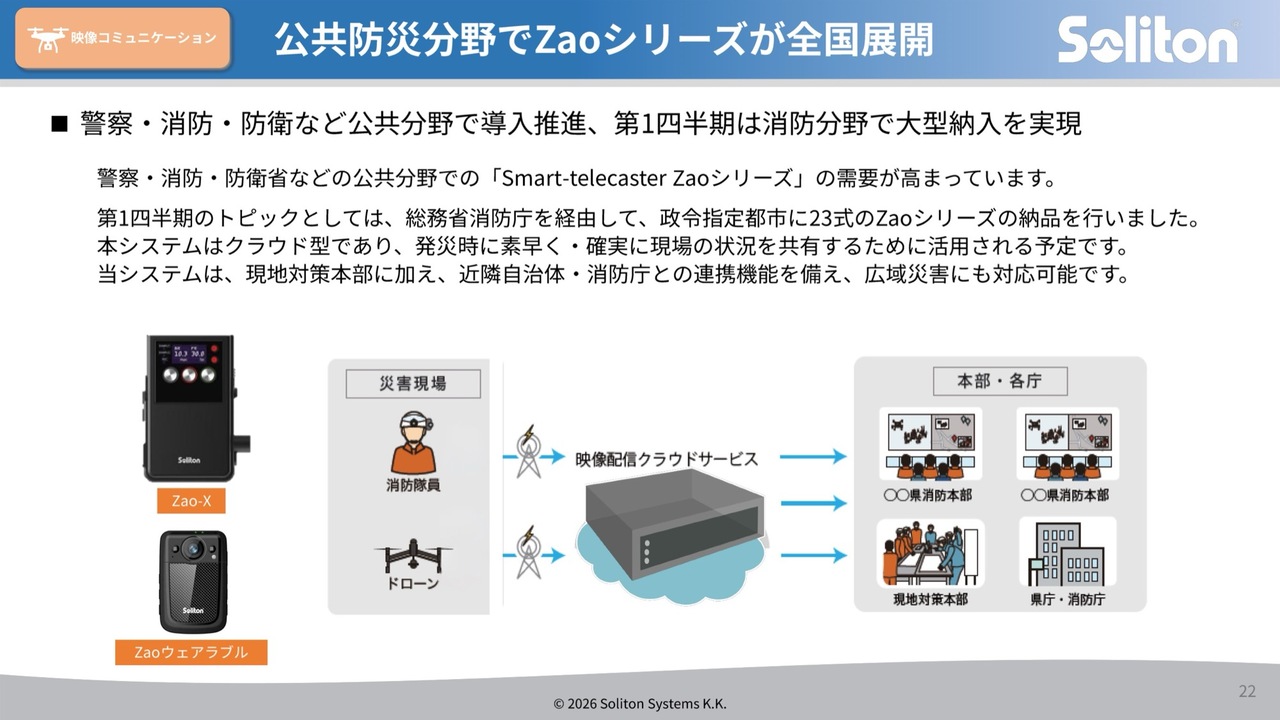

公共防災分野でZaoシリーズが全国展開

当事業の成長を牽引している公共分野での展開についてご説明します。

警察・消防・防衛といった領域において、「Smart-telecaster Zao」シリーズの導入が着実に拡大しています。特に第1四半期には、総務省消防庁を通じて政令指定都市向けに23式の大型納入を実現しました。本システムはクラウド型であるため、災害時の迅速かつ確実な情報共有が可能である点が評価されています。さらに、自治体間の連携や消防庁との接続機能により、広域災害への対応力も高く評価されています。

さらに重要な点として、このビジネスは単発の案件ではなく、運用に組み込まれるクラウド基盤である点です。これにより、初期売上に加えて運用、保守、機能拡張といったストック型収益への展開が見込まれます。今後は全国展開を加速し、災害時の情報共有を支える公共インフラとしての位置づけを確立するとともに、安定的で継続的な収益基盤の構築を進めていきます。

自動運転パッケージ提供に向けた基盤構築について

映像コミュニケーション事業における将来の成長の軸として取り組んでいるのが自動運転分野です。

当社でバイワイヤ化した「トヨタ アルファード」に、自動運転システム「ADENU(Autonomous Drive Enabler by Nagoya University)」を搭載し、実証車両を構築しました。

「ADENU(Autonomous Drive Enabler by Nagoya University)」は、名古屋大学発のベンチャーであるエクセイド社が開発する自動運転システムです。エクセイド社とは、これまでに3車種10地域での実証実績を持ち、5年以上にわたるパートナーシップを築いています。

従来の遠隔通信単体にとどまらず、車両制御・自動運転・通信を一体化したパッケージとして提供できる点がポイントです。これにより、案件単価の引き上げと、システム全体での収益機会の拡大が可能になります。

今後は、この車両を活用した顧客提案や実証を通じて、自動運転分野での事業機会拡大につなげていきます。

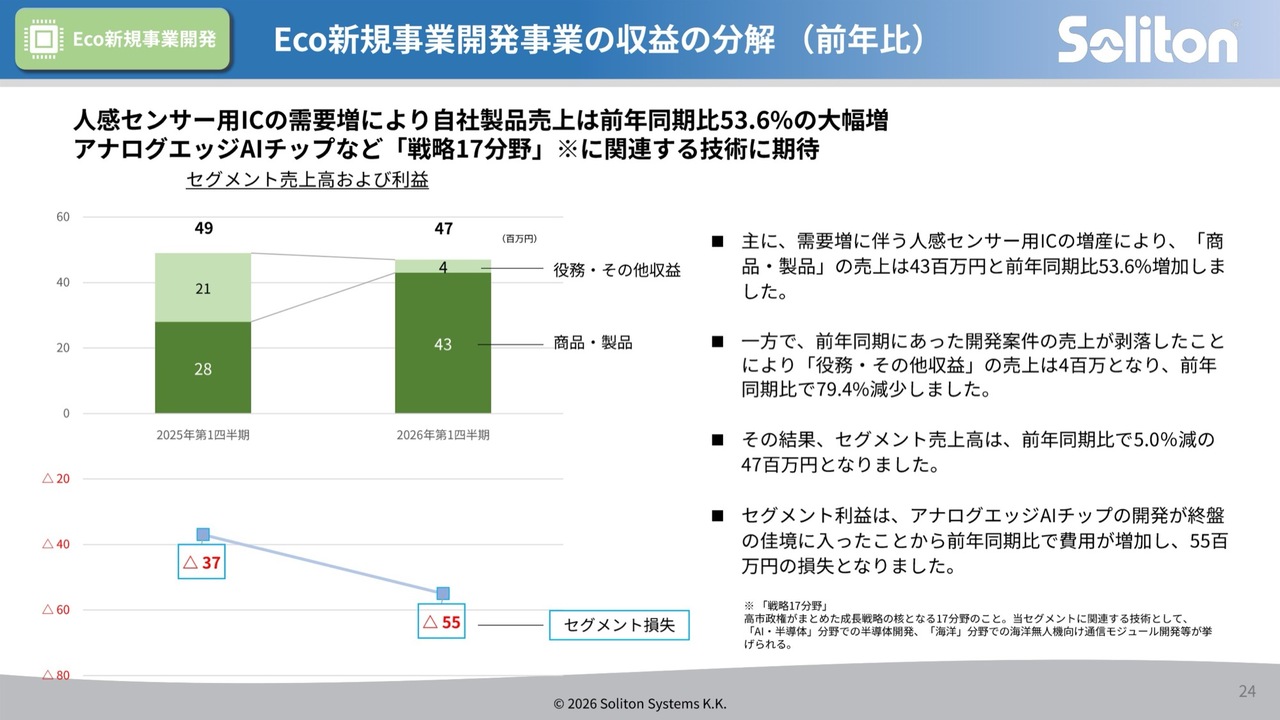

Eco新規事業開発事業の収益の分解(前年比)

Eco新規事業開発の状況です。売上高は4,700万円で、前年同期比5パーセント減となりましたが、これは前年の開発案件剥落によるものです。一方、自社製品を中心とした商品・製品の売上は前年同期比53.6パーセント増と拡大しており、収益構造の転換は着実に進んでいます。

セグメント利益はマイナス5,500万円となりましたが、アナログエッジAIチップの開発が終盤の佳境に入ったことに伴う先行投資の増加が要因です。

現状は損失が継続していますが、開発は試作品評価のフェーズに進んでおり、事業化に向けた重要なステップに移行しています。こちらも政府発表の「戦略17分野」関連技術として取り上げられており、中長期的な事業成長が期待されます。今後は評価および量産化の進展に伴い、売上拡大と収益改善の顕在化を見込んでいます。

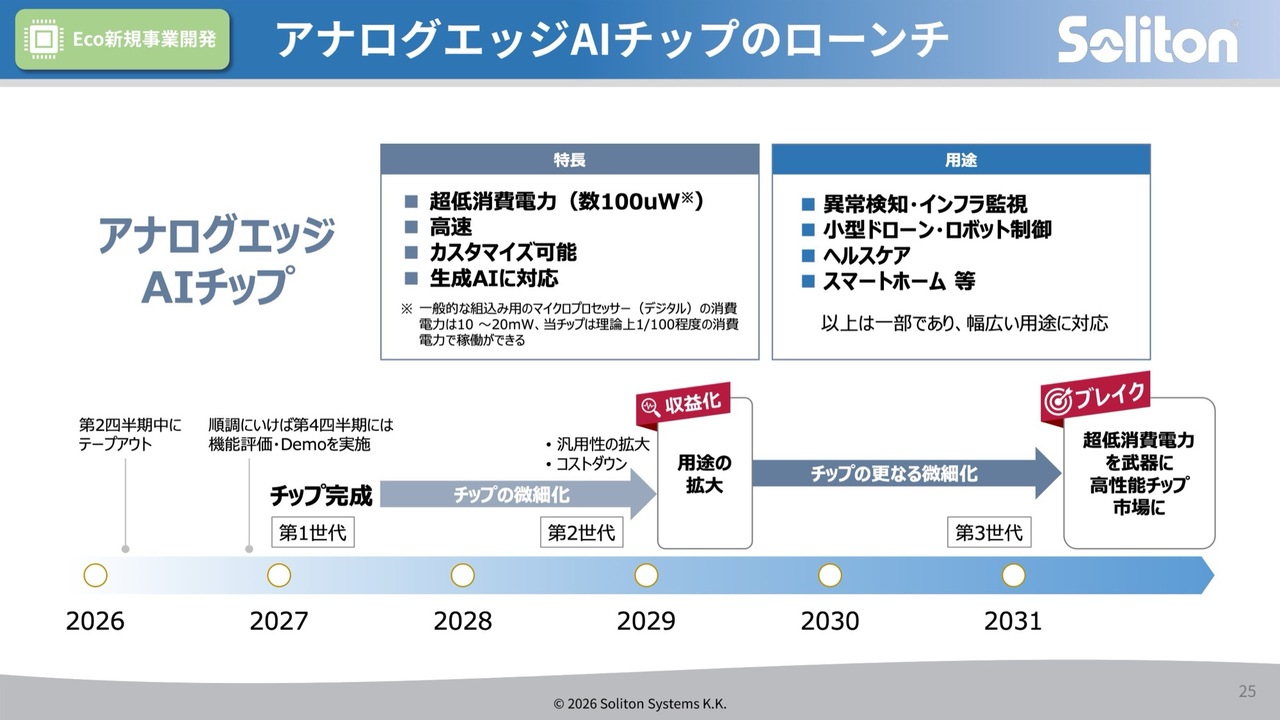

アナログエッジAIチップのローンチ

Eco新規事業開発の成長を牽引する中核がアナログエッジAIチップです。このチップの特徴は、数百マイクロワットという超低消費電力で動作しながら、高速処理やカスタマイズ性、さらには生成AI対応まで実現できる点にあります。

2026年12月期第2四半期にテープアウト、第4四半期に機能評価およびデモを予定しています。その後、第1世代、第2世代、第3世代へとチップの微細化を進め、性能と適用領域を大きく拡張していく計画です。

このチップは、異常検知やインフラ監視、小型ドローンやロボット制御、ヘルスケア、スマートホームなど、常時稼働で省電力が重要な価値となる市場での横展開が可能です。量産化を通じて、Eco新規事業開発の成長を牽引する主役へと育てていく方針です。

鎌田氏からのご挨拶

以上で、2026年12月期第1四半期の決算説明を終了します。

当社は、社会の安全と安心を支える企業として、持続的な成長と企業価値の向上に引き続き真摯に取り組んでいきます。株主のみなさまをはじめ、ステークホルダーのみなさまのご期待にお応えできるよう、全社一丸となって挑戦を続けていきます。

今後とも変わらぬご支援を賜りますよう、お願い申し上げます。ご視聴ありがとうございました。

質疑応答:利益の急成長について

質問者:今期第1四半期は営業利益プラス53パーセントと非常に高い伸びですが、この成長は一過

新着ログ

「情報・通信業」のログ