2026年3月期決算説明

東光高岳、営業利益60.2%増で統合以降最高益 特高受変電機器とGXが成長を牽引

Agenda

一ノ瀬貴士氏:みなさまこんにちは。株式会社東光高岳代表取締役社長の一ノ瀬です。どうぞよろしくお願いします。

本日はお忙しい中、当社の2026年3月期通期(以下、2025年度)の業績成果および「2027中期経営計画」の進捗についての説明会にご参加くださり、誠にありがとうございます。

本日の説明会は対面とWebのハイブリッド形式で実施します。当社へのご理解につながれば幸いです。ご説明内容は目次のとおりです。

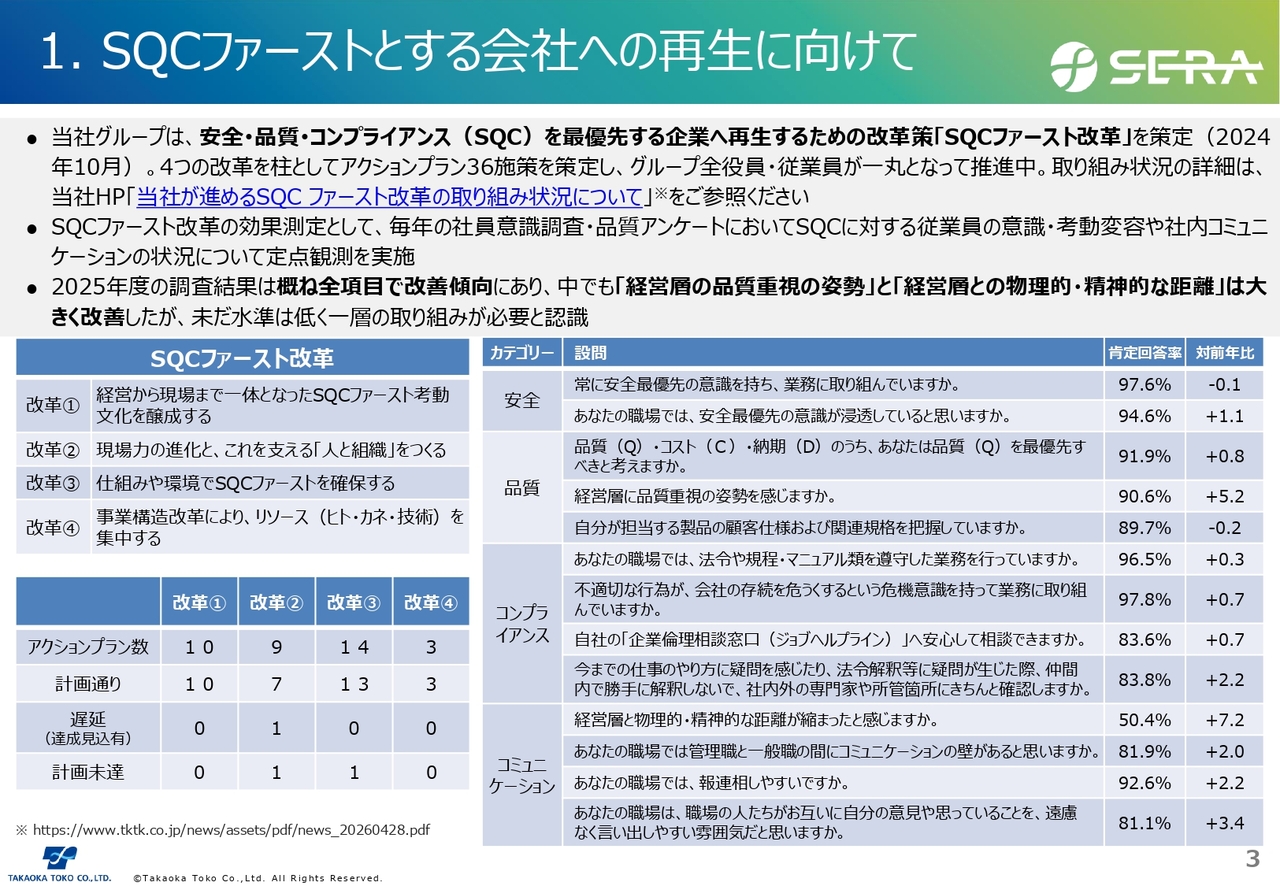

1. SQCファーストとする会社への再生に向けて

はじめに、SQCファーストとする会社への再生に向けた、改革の進捗状況に関するご説明です。当社グループは、安全・品質・コンプライアンス(SQC)を最優先とする企業へ生まれ変わるための改革策として、SQCファースト改革を2024年10月に策定しました。

そこには、4つの改革を柱とする36項目のアクションプランがあり、当社グループ一丸となって推進しています。これらの取り組みについては、おおむね計画どおりに進捗しています。取り組みの詳細は、当社ホームページ内の「当社が進めるSQCファースト改革の取り組み状況について」というコーナーで詳しく開示していますので、ご参照ください。

なお、当社グループにおける、SQCファースト改革の浸透や定着の度合いについては、毎年実施している社員意識調査や品質アンケートを通じて、SQCに対する意識の変化や社内コミュニケーションの状況を確認しています。

2025年度は概ね全項目において改善傾向が見られます。特に「経営層の品質重視の姿勢」と「経営層との物理的・精神的な距離を感じるかどうか」という設問に関して、大きく改善が進んでいます。

一方で、SQCファースト考動文化が醸成されつつあると評価できるものの、未だ水準が低い項目も残っている状況です。このため、該当項目に対しては新たにアクションプランを追加したり、新たな施策を立案・実行するなど、一層の取り組みが必要と認識しています。

2-1. 業績概要

2025年度の業績と取り組みの成果についてご説明します。

2025年度の業績を総括すると、連結売上高は1,120億円で前年比5.1パーセント増加しました。利益面では、営業利益は97億円で前年比60.2パーセント増加、経常利益は100億円で前年比60パーセント増加と増収増益となりました。特に、営業利益と経常利益は、統合以降の最高業績を達成しました。

主な増減要因をご説明します。売上高は、計量事業や光応用検査機器事業は減少しました。一方で、社会インフラ向けや電力会社向けのプラント案件をはじめとした特別高圧受変電機器をはじめとした電力機器事業と、PPP/PFI事業の完工によるGXソリューション事業の大幅な増加により、前年比で54億円の増収となりました。

利益面では、売上高の増減に伴う利益変動のうち、特に特別高圧受変電機器やPPP/PFIといった高利益率案件の売上増加が大きく寄与し、営業利益は前年より36億円の増益となりました。

経常利益は100億円、親会社株主に帰属する当期純利益は66億円で、いずれも前年度比で増益となりました。

2-2. 事業セグメント別の業績

各事業セグメントについてのご説明です。

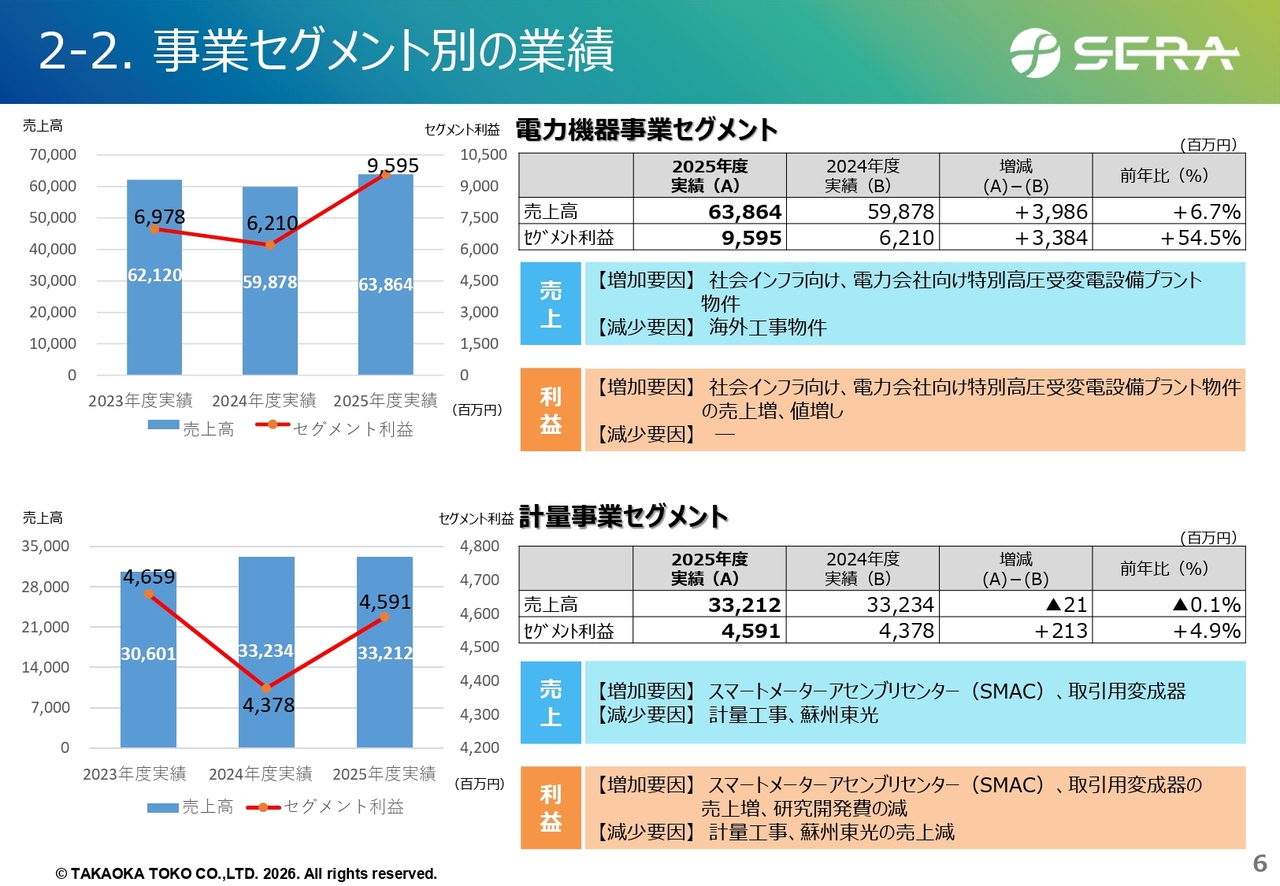

電力機器事業セグメントについては、売上高は638億円で前年度比39億円の増収、セグメント利益は95億円で前年度比33億円の増益となりました。

売上高の増加要因は、再生可能エネルギープラントをはじめとした社会インフラ向けや、電力会社向けの特別高圧受変電設備プラント物件の案件増加が挙げられます。一方で、減少要因としては、配電用の小型変圧器や海外工事の減少が影響しています。

また、利益面では、社会インフラ向けや電力会社向けの特高受変電プラント物件をはじめとする高利益率案件の売上増加や売価向上により、大幅な増益となりました。

次に、計量事業セグメントについてです。売上高は332億円で前年度比2,000万円の微減、セグメント利益は45億円で前年度比2億円の増益となりました。

売上高の増加要因としては、スマートメーターアセンブリセンターの事業開始による売上増加が挙げられます。減少要因としては、一部電力会社でのスマートメーターの取替数の減少による計量工事の減少や、蘇州東光での売上高の減少がありました。

利益面では、売上高の増減に伴う利益の変動に加え、研究開発費の減少もあり、結果として増益となっています。

2-2. 事業セグメント別の業績

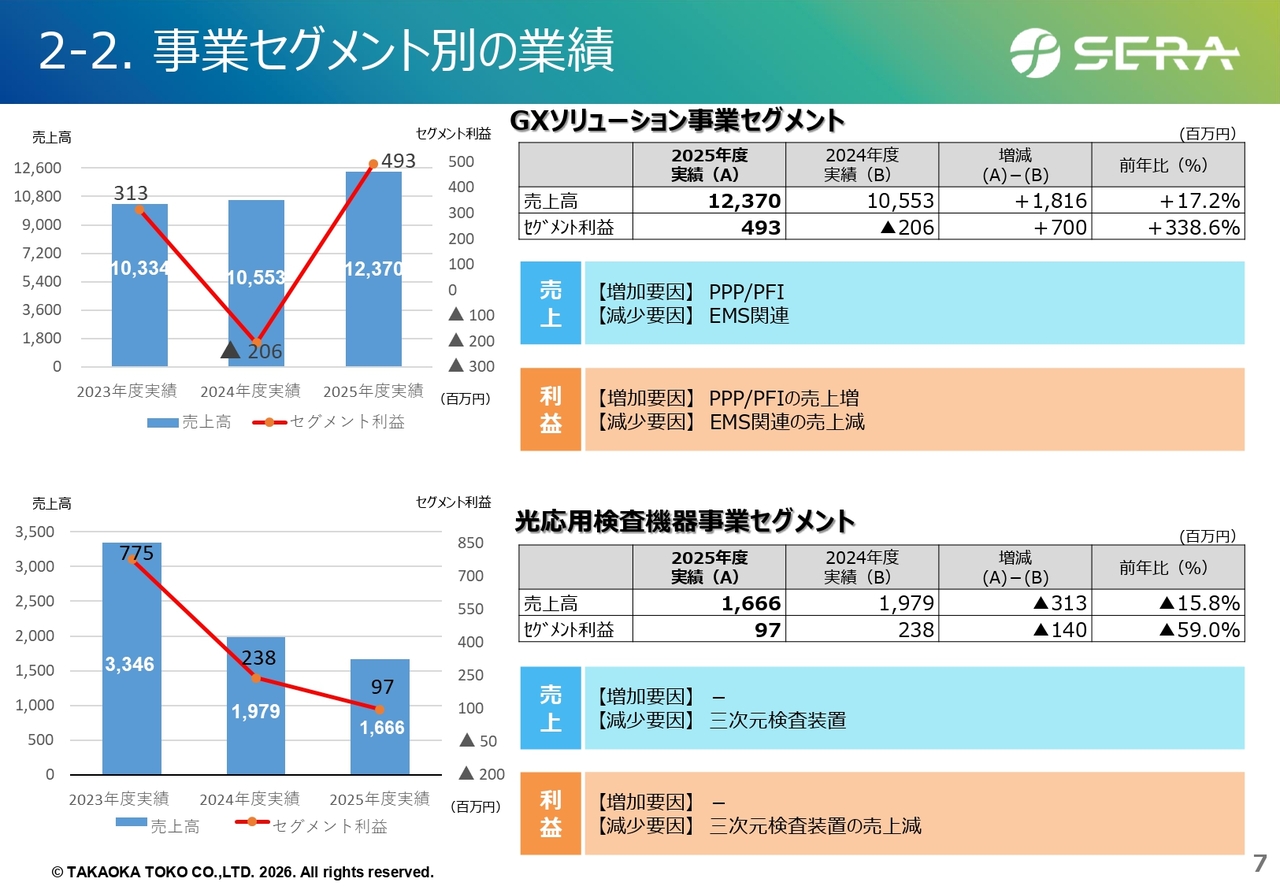

GXソリューション事業セグメントについてです。売上高は123億円で、前年度比18億円の増収となりました。セグメント利益は4億円で前年度から7億円改善し、黒字へ転換しました。

売上高の増加要因としては、昨年度から繰り越されていたPPP/PFI案件の売上が2025年度に計上されたことが挙げられます。減少要因としてはエネルギーマネジメントシステムなどの販売減少が影響しています。

利益面では、高利益率のPPP/PFI案件の貢献により、大幅な増益となりました。

次に、光応用検査機器事業セグメントについてです。売上高は16億円で前年度比3億円の減収、セグメント利益は9,000万円で前年度比1億円の減益となりました。

減収減益の要因としては、主要顧客である半導体パッケージ基板メーカーの投資抑制に伴い、三次元検査装置の受注および販売が大幅に減少したことが挙げられます。

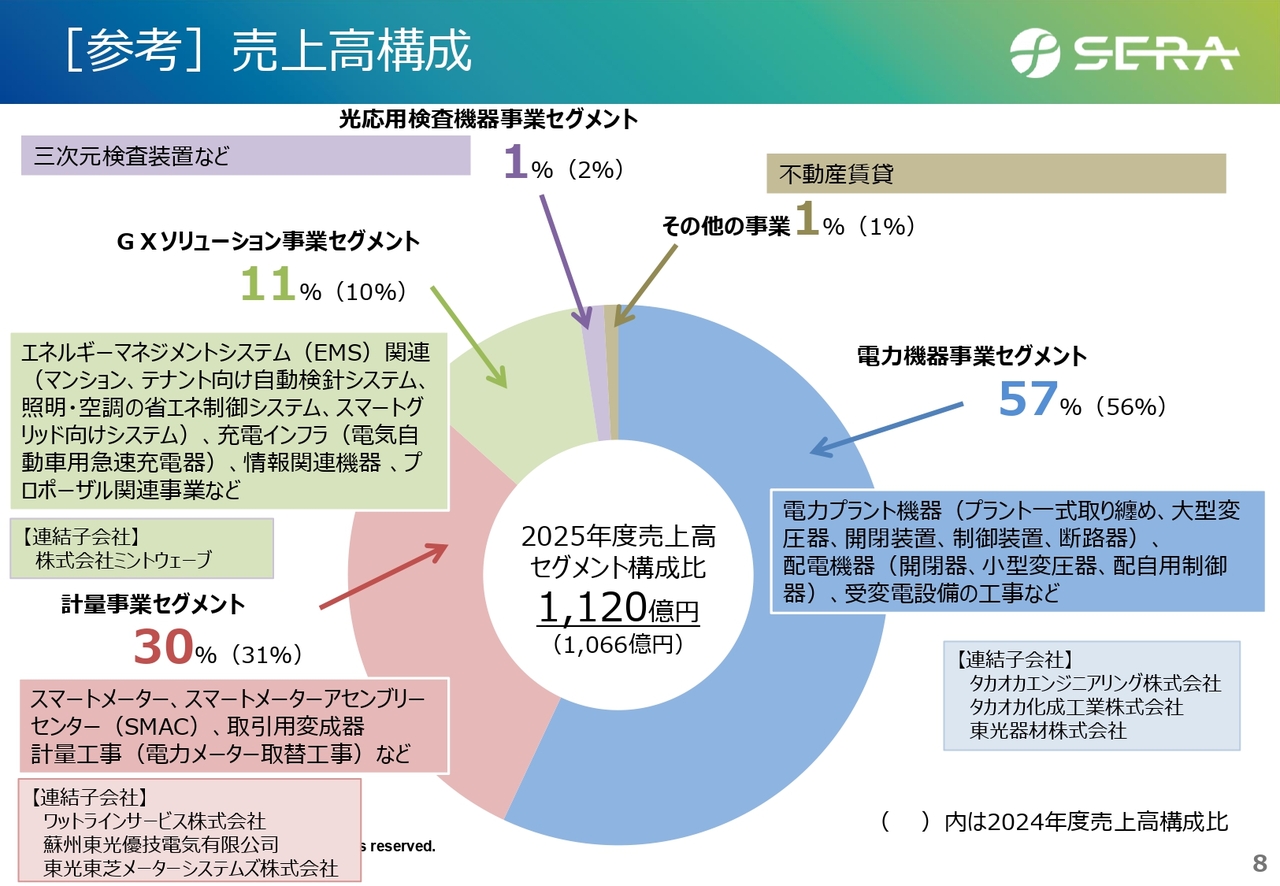

[参考] 売上高構成

参考資料です。スライドは各事業セグメントの事業内容と売上構成比を示していますが、電力機器事業とGXソリューション事業が微増し、計量事業と光応用検査機器事業が微減しています。

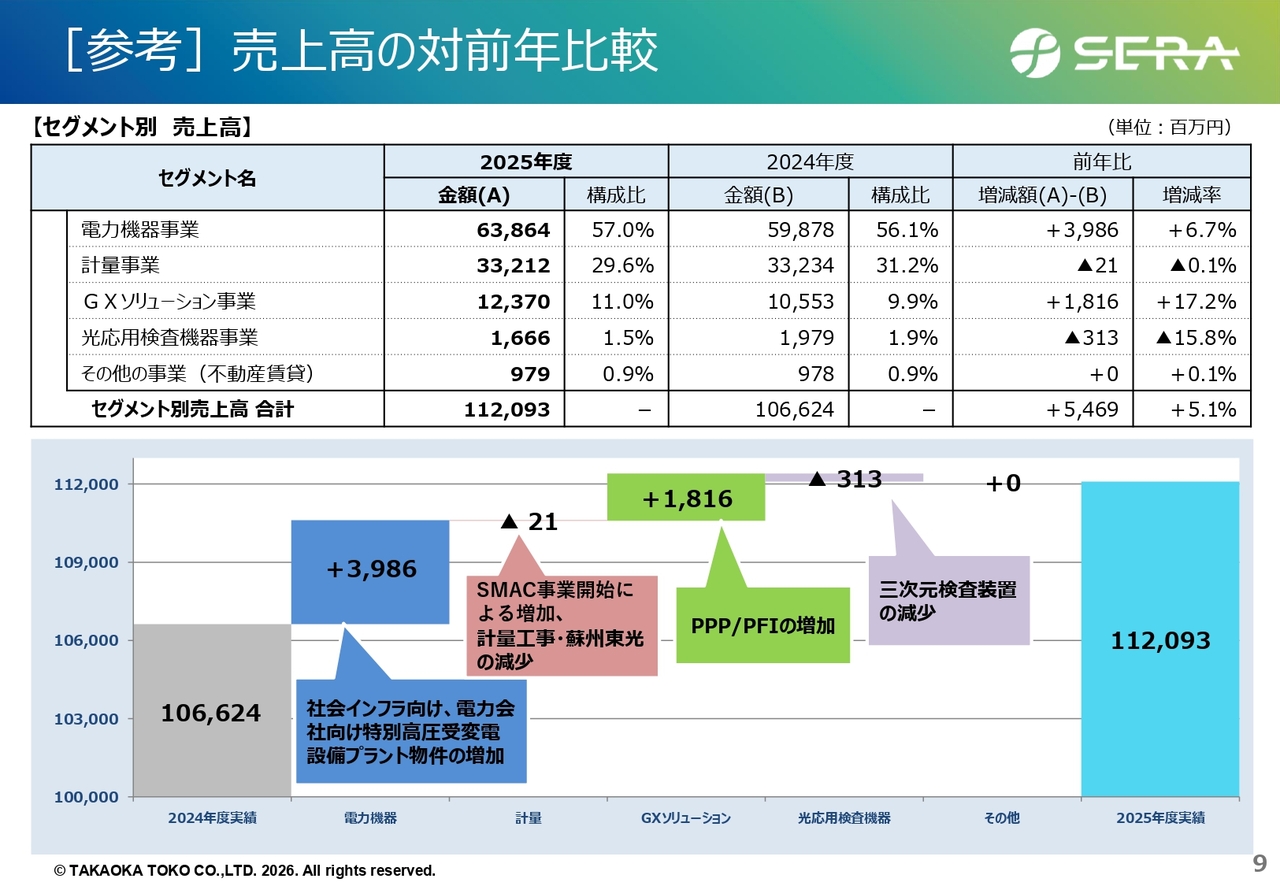

[参考] 売上高の対前年比較

売上高の前年度からの増減比較を、ウォーターフォールチャートで示しました。グラフ左端の2024年度の売上高1,066億円を起点として、電力機器事業で39億円増加、計量事業で2,000万円の減少、GXソリューション事業で18億円増加、光応用検査機器事業で3億円の減少となりました。結果として、2025年度の売上高はトータルで54億円増加の1,120億円となっています。

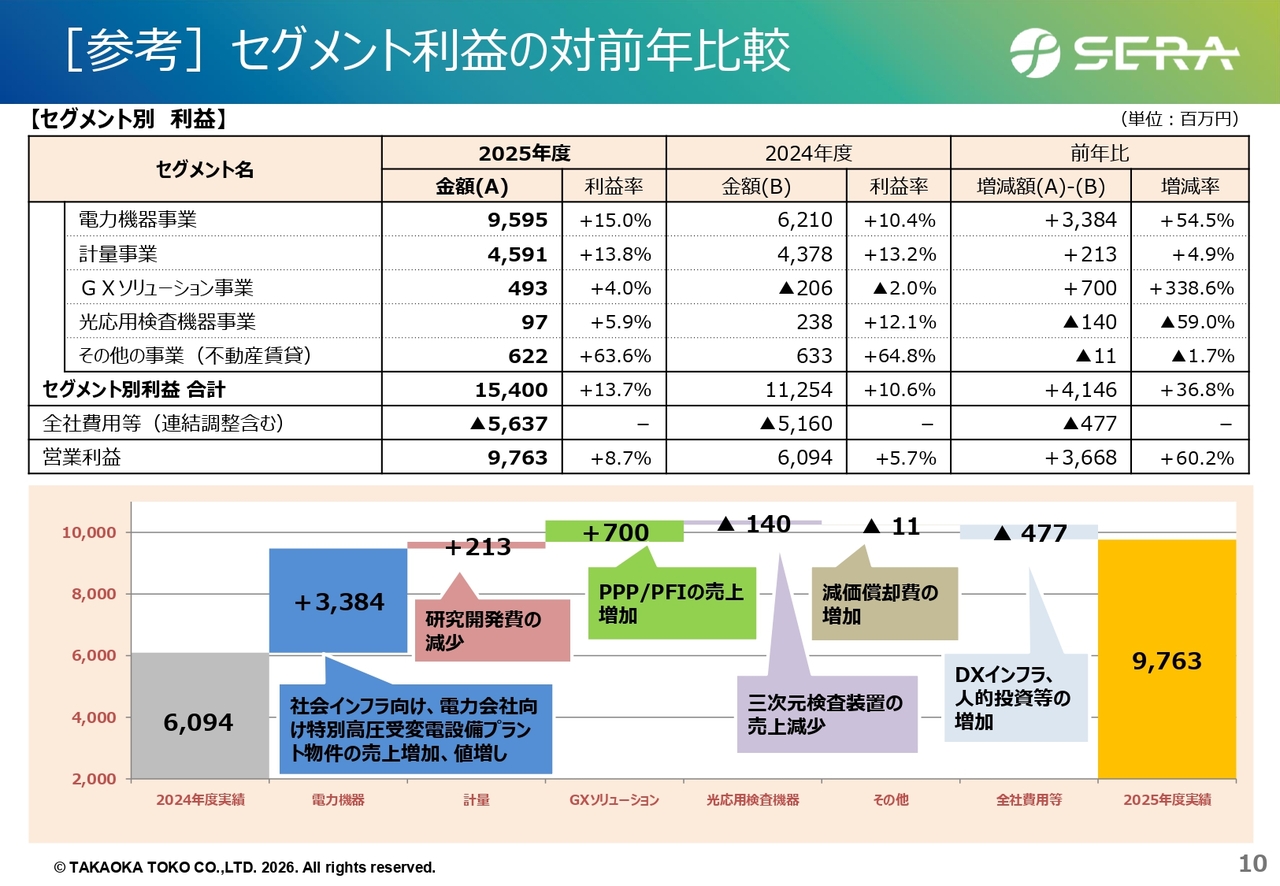

[参考] セグメント利益の対前年比較

営業利益に関するウォーターフォールチャートです。グラフ左端には2024年度の営業利益60億円を起点として、電力機器事業で33億円の増加、計量事業で2億円の増加、GXソリューション事業で7億円の増加が見られる一方、光応用検査機器事業では1億円の減少となっています。そのほか、DXインフラ関連や人的投資などの本社費用の増加がありました。

それらの結果、2025年度の営業利益はトータルで36億円増加の97億円となりました。

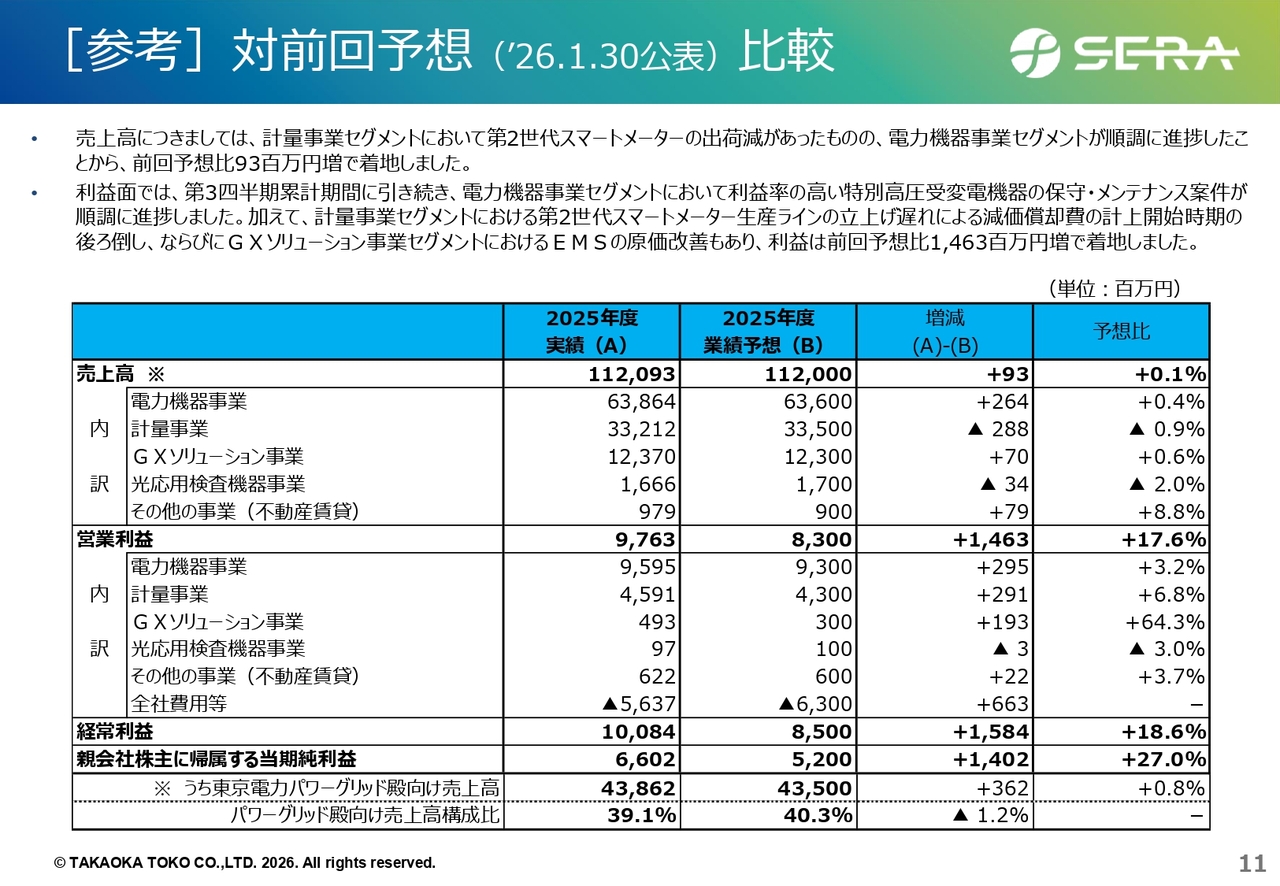

[参考] 対前回予想 (’26.1.30公表) 比較

本年1月30日に公表した業績予想値との比較です。この業績予想では、年度当初に公表した業績予想から上方修正し、売上高を1,120億円、営業利益を83億円と示しました。

これに対して、実績としては売上高でプラス9,000万円、営業利益でプラス14億円となりました。売上高については、計量事業セグメントで第2世代のスマートメーターの出荷が減少しましたが、電力機器事業セグメントが順調に進捗したことで、ほぼ想定どおりとなりました。

利益面では、第3四半期までに引き続き、電力機器事業セグメントにおいて高利益率の特別高圧受変電機器の保守・メンテナンス案件が順調に進捗しました。

また、計量事業セグメントにおける第2世代スマートメーターの生産ライン立ち上げが若干遅れたことに伴い、減価償却費の計上開始時期が後ろ倒しになったことや、GXソリューション事業セグメントにおけるEMS(エネルギーマネジメントシステム)などの原価改善の効果も寄与し、14億円の増での着地となりました。

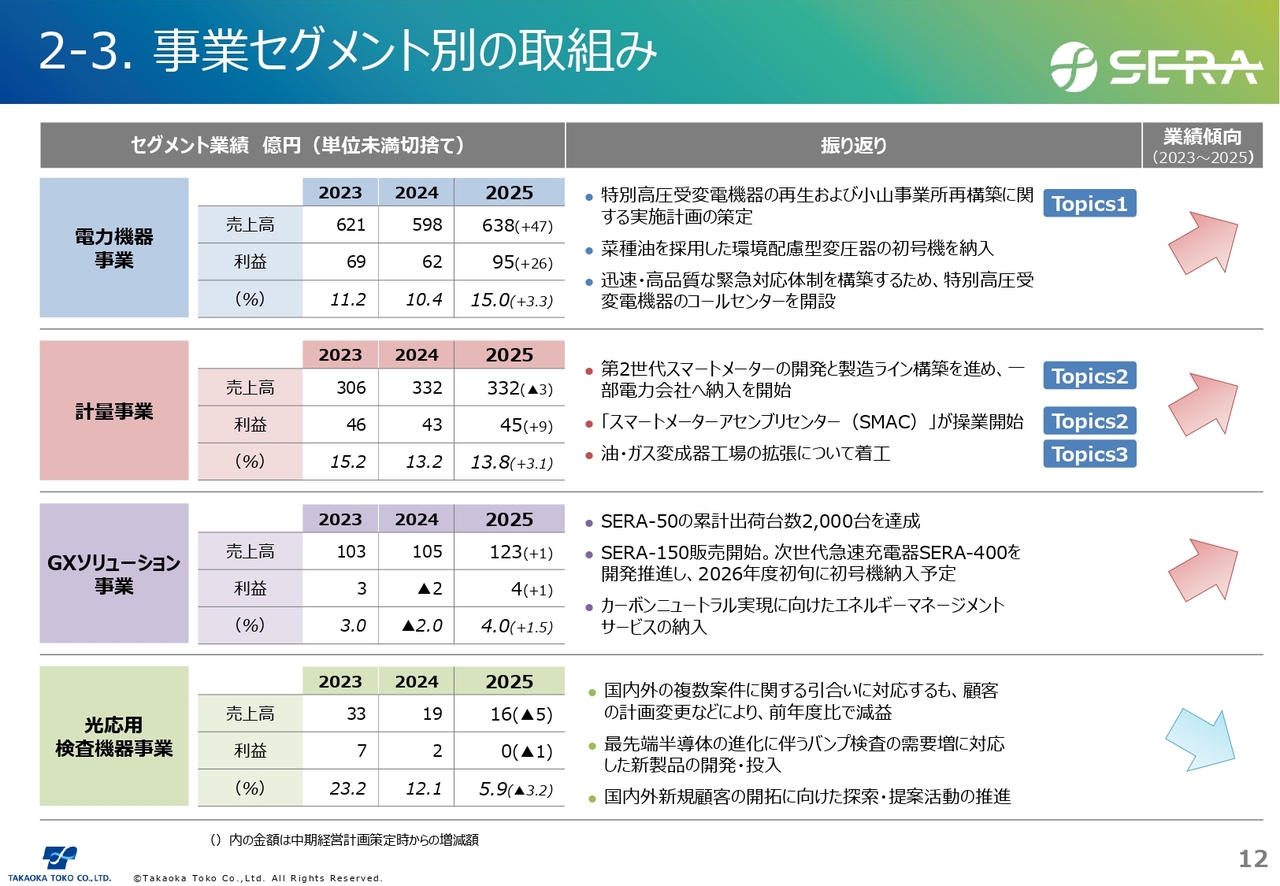

2-3. 事業セグメント別の取組み

各事業セグメント別の主な取り組みについてご説明します。

まず、電力機器事業セグメントでは、特別高圧受変電機器の再生と成長を目指し、小山事業所の再編構想を策定しました。また、環境配慮型製品として、菜種油を採用した変圧器の初号機を納入するなど、順調に進捗しています。

さらに、迅速かつ高品質な緊急対応体制の構築を目的に、特別高圧受変電機器のコールセンターを昨年12月に開設しました。このセグメントの業績傾向は上昇傾向にあります。

計量事業セグメントについてです。第2世代スマートメーターの開発と製造ライン構築を進め、一部の電力会社への納入を開始しました。また、スマートメーターの最終組立てを行うスマートメーターアセンブリセンター、通称SMACについては、計画どおり本年1月に操業を開始しています。

さらに、油・ガス変成器工場の拡張工事についても、計画どおり本年2月より着工しました。計量事業の業績傾向は上昇傾向にあります。

GXソリューション事業は、EV用急速充電器「SERA」シリーズの「SERA-50」の累計販売台数が50キロワットで2,000台を突破しました。また、昨年4月に「SERA-150」の販売を開始するとともに、次世代超急速充電器「SERA-400」の開発を推進し、今年の夏頃に初号機を納入予定です。業績傾向としては上昇基調にあります。

最後に光応用検査機器事業セグメントは、国内外で複数の案件の引き合いがありましたが、お客さまの計画変更などにより減収減益となりました。

ただし、最先端の半導体の進化に伴い、バンプ検査に対する需要は増加しています。そのため、新製品の開発・投入や新規顧客の開拓に向けた提案活動を推進しています。業績傾向としては現時点では低空飛行の状況が続いています。

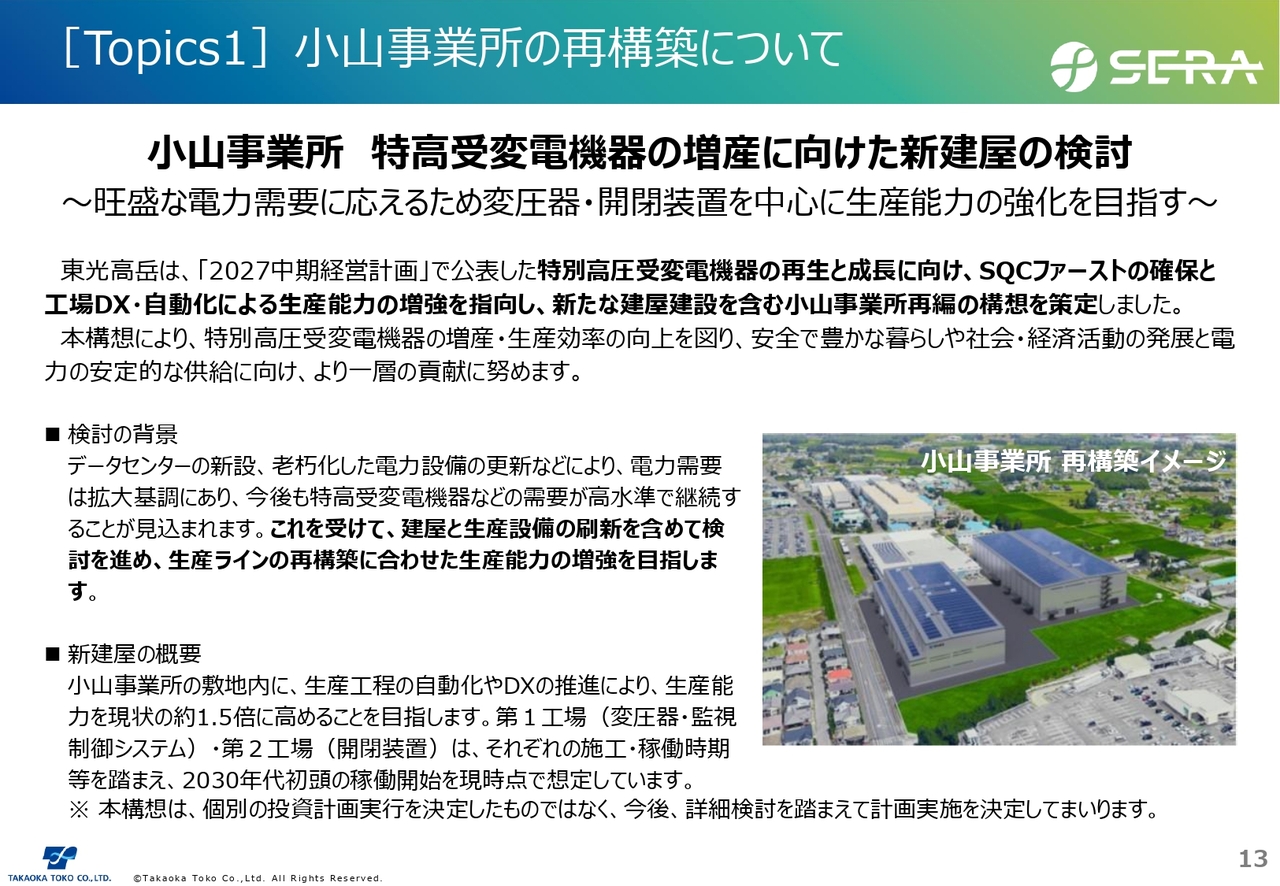

[Topics1] 小山事業所の再構築について

トピックスを3点ご紹介します。

1点目は小山事業所の再構築についてです。当社は「2027中期経営計画」で公表したとおり、コア事業の再生と強靭化の一環として、特別高圧受変電機器の生産におけるSQCファーストの確保、さらには工場のDX化・自動化による生産能力の増強を指向し、新たな建屋建設を含む小山事業所再編の構想を策定しました。

データセンターの新設や老朽化した電力設備の更新などにより、電力需要は拡大基調にあり、特別高圧受変電機器などの需要が高水準で継続すると見込まれています。

これを受け、小山事業所で生産している特別高圧受変電機器の変圧器および開閉装置について、工場建屋の新設や生産設備の刷新、生産工程のDXおよび自動化を推進することで、生産能力を現状の約1.5倍まで高めることを目指していきます。新工場の稼働時期は、現時点で2030年代初頭を想定しています。

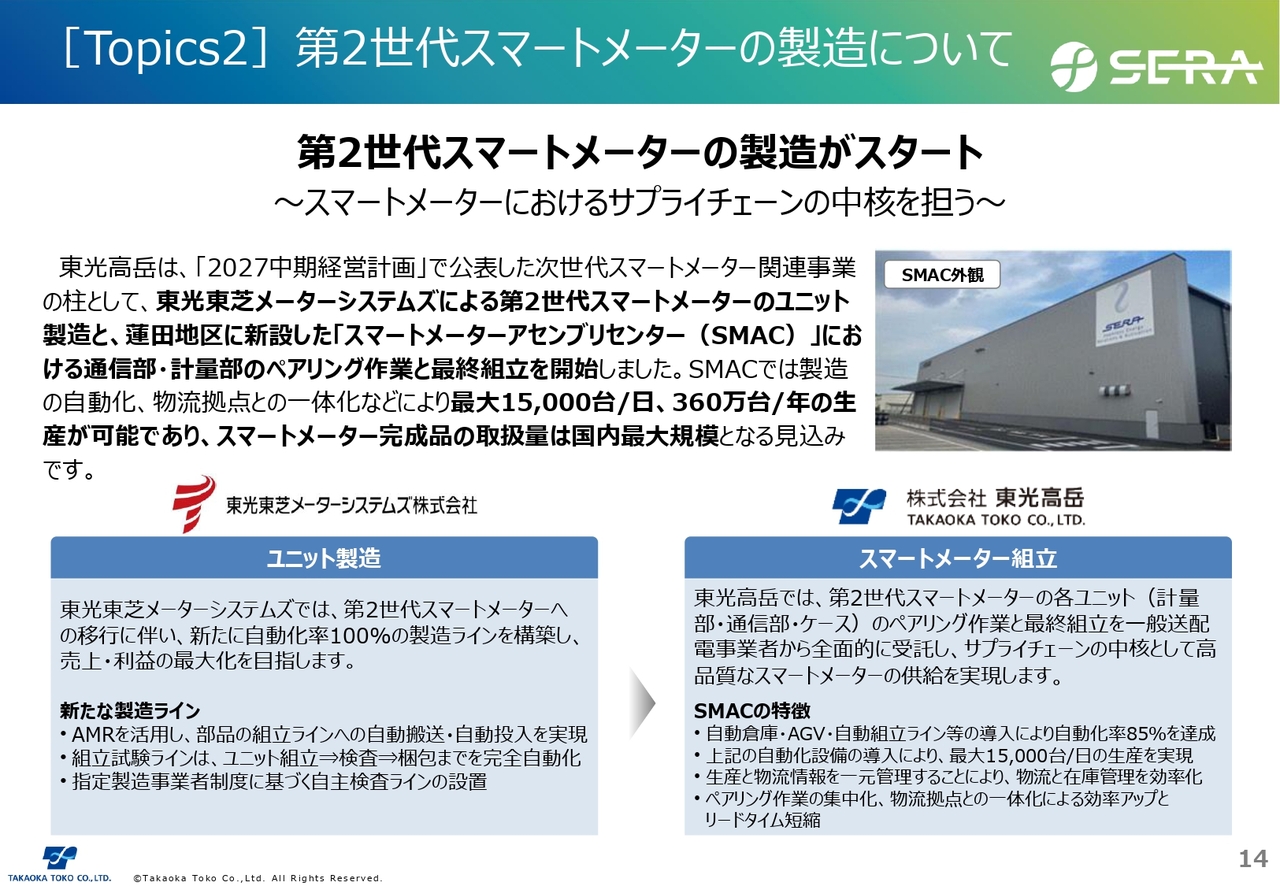

[Topics2] 第2世代スマートメーターの製造について

2点目は、第2世代スマートメーターの製造についてです。こちらは「2027中期経営計画」で公表した次世代スマートメーター関連事業の柱として、東光東芝メーターシステムズによるユニット製造と、蓮田地区に新設したスマートメーターアセンブリセンター(SMAC)での最終組立て作業を開始しています。

東光東芝メーターシステムズによる第2世代スマートメーターのユニット製造については、昨年半ばより順次、自動化率100パーセントの製造ラインの構築を進めています。今年度、全電力会社での全面導入に合わせ、本格的に稼働していきます。

一方、SMACについては、第2世代スマートメーターの各ユニット(計量部、通信部、ケース)の最終組立てと、計量部・通信部間の鍵交換によるペアリング作業を一部の電力会社から全面的に受託しています。サプライチェーンの中核として、高品質なスマートメーターの供給を実現していきます。

今年1月に操業を開始しましたが、自動化と物流拠点との一体化により、ピーク時には1日に1万5,000台、年間では360万台の組立て・出荷が可能となっています。スマートメーターの完成品の取扱量としては、国内最大規模となる見込みです。

[Topics3] 油・ガス変成器工場の拡張について

3点目は、油・ガス変成器工場の拡張についてです。こちらは「2027中期経営計画」で公表したとおり、コア事業の再生および強靭化の一環として、蓮田事業所における油・ガス変成器の生産能力増強を目的とした工場拡張を決定しました。

変成器の検定有効期間の満了に伴う更新需要の増加に加え、特別高圧受変電設備の需要が高水準で継続することが見込まれています。これを受けて、蓮田事業所の油・ガス変成器工場の製造・検査ラインを拡張し、生産能力を現状の1.2倍に増強します。

また、試験設備の増強や検査の自動化も同時に進めていきます。本年2月に着工し、2027年度の操業開始を目指して建設工事を進めています。

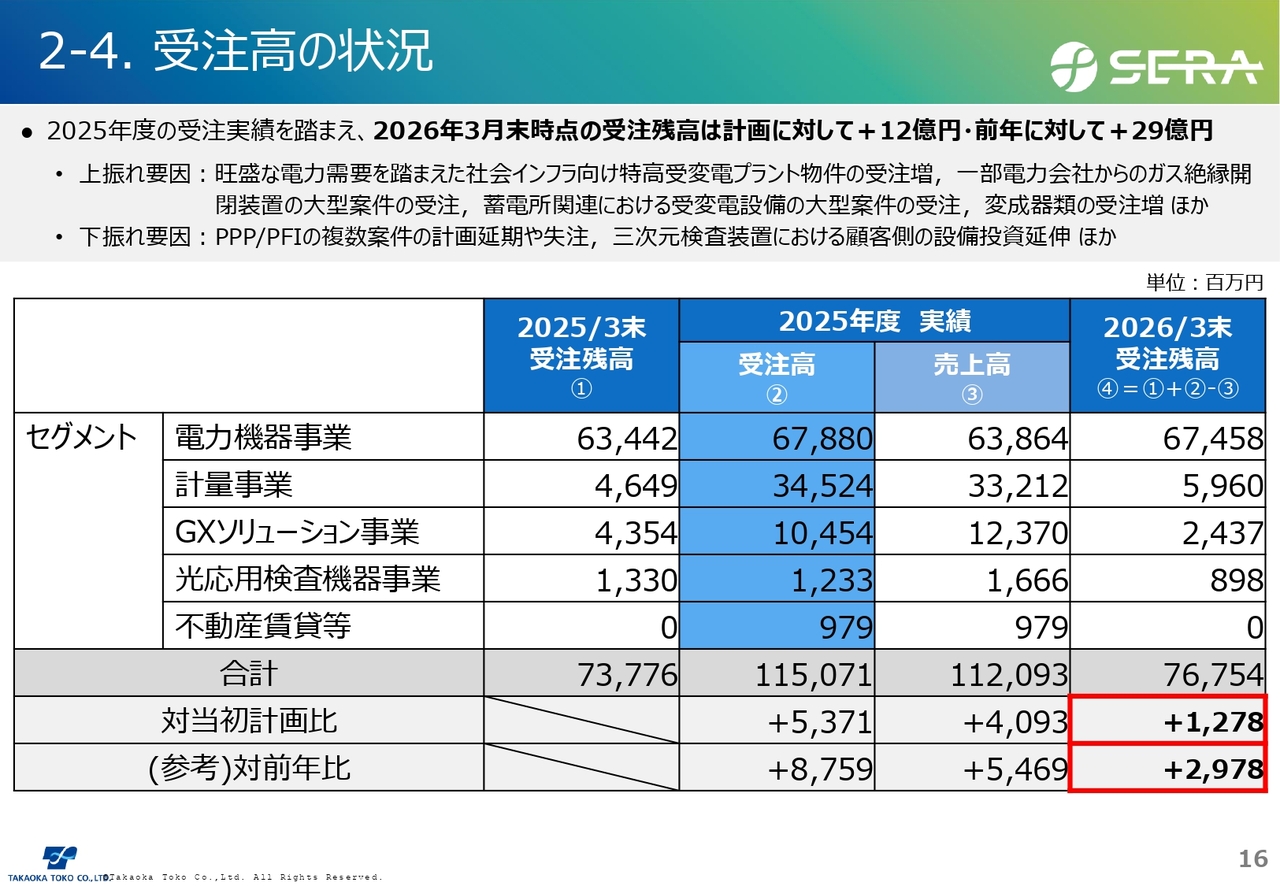

2-4. 受注高の状況

受注高の状況についてご説明します。2025年度の受注高は前年度比87億円増の1,150億円となりました。

具体的には、電力機器事業セグメントでは、社会インフラ向けの特別高圧受変電設備の引き合いが堅調に推移し、電力会社向けのガス絶縁開閉装置や蓄電所などの大型案件の獲得により、678億円と高水準となりました。

計量事業では、第2世代スマートメーターの出荷減があったものの、変成器類の受注が堅調に推移し、345億円と計画を上回る結果となりました。

GXソリューション事業では、EV用急速充電器の受注は計画どおり確保しましたが、PPP/PFI分野での案件の延期や失注があり、104億円と計画を下回る結果となりました。

光応用検査機器事業では、お客さま側の導入計画の延伸などにより三次元検査装置の受注が厳しい状況となりましたが、台湾向けの受注を獲得するなど明るい兆しも見られました。

その結果、2025年度末の受注残高は、2024年度末の737億円に対して29億円増加し、767億円となっています。

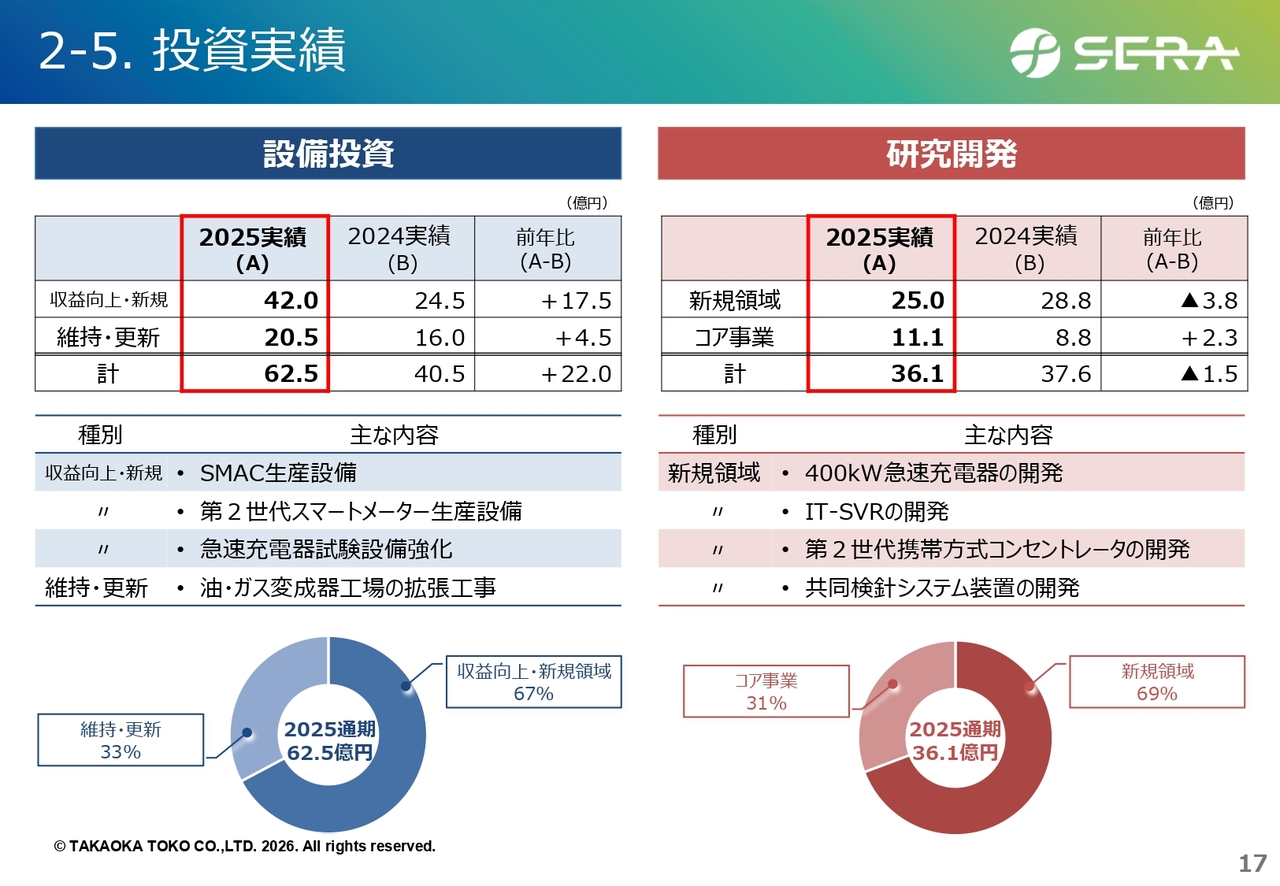

2-5. 投資実績

設備投資と研究開発費の実績です。当社グループは「2027中期経営計画」期間において、工場DXの推進や設備の老朽化対策など、SQC確保のための投資に加え、コア事業の強靭化やスマートメーター関連、EVインフラ、半導体検査装置など、将来に向けた注力事業の成長基盤を構築するための投資を行う方針です。

このような方針のもと、2025年度の設備投資は62億円、研究開発費は36億円を投入しました。主な設備投資としては、蓮田地区の第2世代スマートメーター生産設備やSMAC、さらに油・ガス変成器工場の拡張工事などを実施しました。

研究開発においては、EV用次世代超急速充電器の開発をはじめ、配電機器である「IT-SVR」の開発、第2世代携帯方式コンセントレータの開発、共同検針システム装置の開発などを進め、コア事業の競争力強化と新規領域の展開に向けた取り組みを強化しています。

今後も基本方針に沿って、投資の優先度や資金の最適配分を考慮しながら、工場DX、コア事業製品の原価低減および次世代機の開発、さらには注力事業領域でのソリューション開発を積極的に進めていきます。

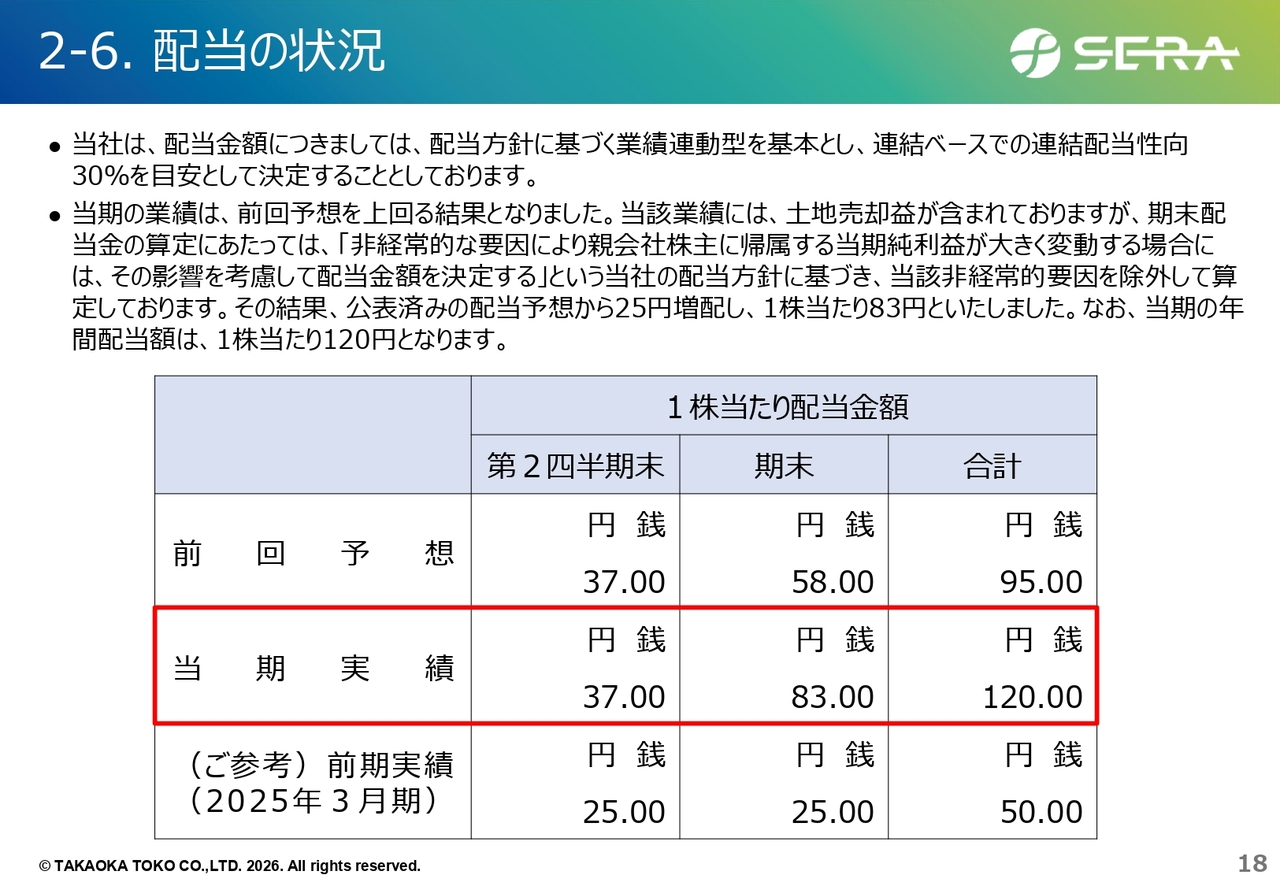

2-6. 配当の状況

配当の状況です。当社の配当方針は業績連動型を基本とし、連結ベースでの配当性向を30パーセントとすることを目安に設定しています。

当期の業績は、前回予想を上回る結果となりました。この業績には土地売却益が含まれていますが、期末の配当金算定にあたっては、「非経常的な要因により親会社株主に帰属する当期純利益が大きく変動する場合、その影響を考慮して配当金額を決定する」という配当方針に基づき、土地売却益を除外して算定しています。

その結果、期末の配当金は前回予想から25円増配し、1株当たり83円としました。これにより、当期の年間配当額は1株当たり120円となります。

なお、本年4月28日に配当方針の見直しについて公表していますが、こちらについては後ほどご説明します。

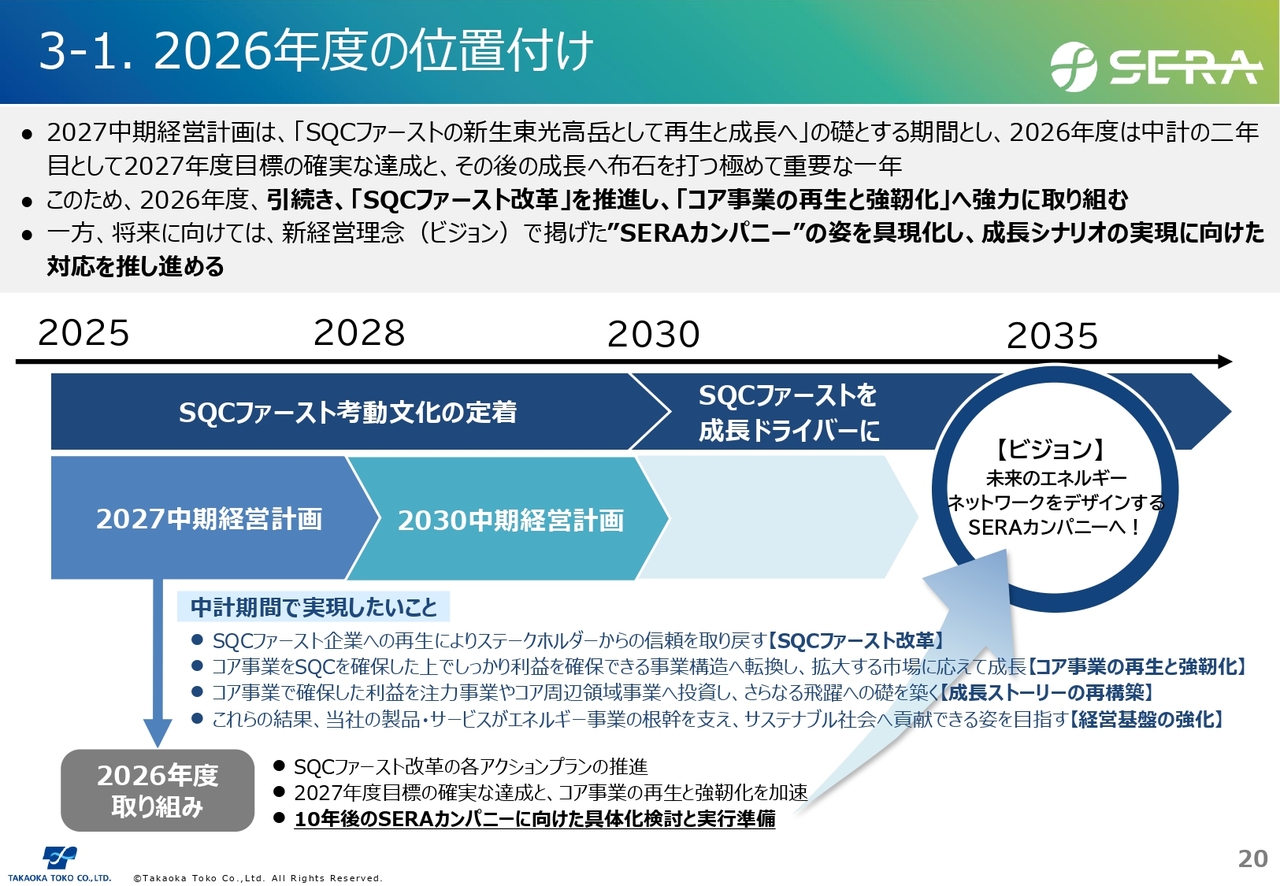

3-1. 2026年度の位置付け

2026年度の計画と2027年度の目標について、ご説明します。スライドは、2026年度の位置づけについてです。

「2027中期経営計画」の中では、「SQCファーストの新生東光高岳として、再生と成長へ」の礎とする期間としています。2026年度は、その中期計画期間の2年目にあたり、2027年度の目標の確実な達成と、その後の成長への布石を打つ、極めて重要な1年と認識しています。

このため、2026年度は引き続きSQCファースト改革の各アクションプランを着実に推進し、コア事業の再生と強靭化を強力に進めていきます。これらを柱としつつ、一方で新しい経営理念やビジョンで掲げたSERAカンパニーの姿を具現化し、そこへの成長シナリオの実現に向けた対応を推し進めます。

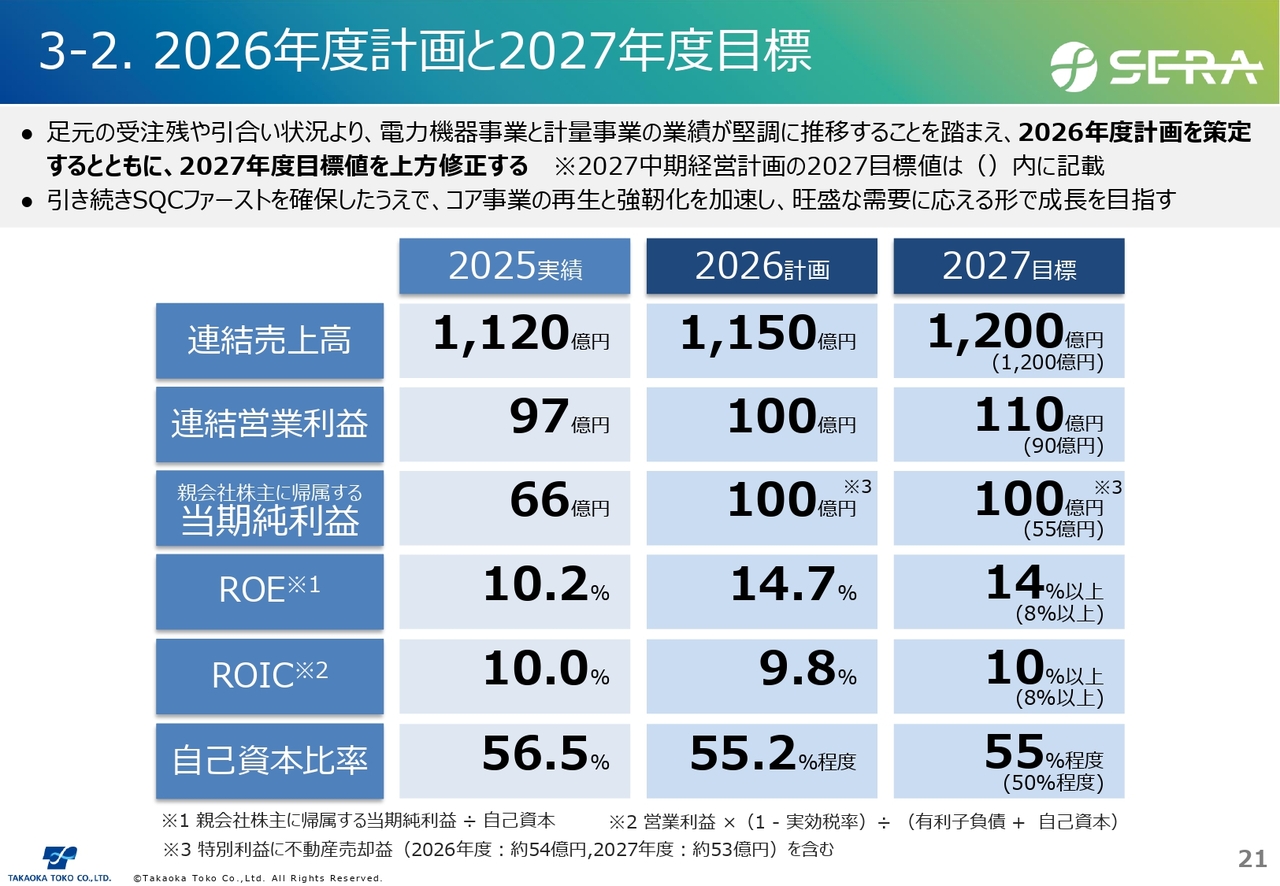

3-2. 2026年度計画と2027年度目標

2026年度計画と2027年度の目標についてです。2026年度の計画では、連結売上高を1,150億円、営業利益を100億円、親会社株主に帰属する当期純利益を100億円、ROEを14.7パーセントと見込んでいます。

具体的には、特別高圧受変電設備の分野で、電力ネットワークの更新需要やエネルギーインフラ投資の拡大を背景に、増収増益を見込んでいます。電力会社による設備更新投資に加え、蓄電所向けの受変電設備など、社会インフラ分野での需要拡大を背景に、安定的な売上確保が可能な事業基盤が整いつつあると考えています。

また、スマートメーター分野では、2025年度半ばから順次、各電力会社で第2世代スマートメーターの導入が開始される中、計画に対して一時的な出荷減がありましたが、2026年度以降は全電力会社で本格的な導入が進むに伴い、販売の回復を見込んでいます。

また、SMAC事業の本格稼働による新たな安定収益基盤の構築に加え、東光東芝メーターシステムズの生産ラインの刷新も完了します。これにより、コスト競争力の強化を図り、全電力会社でのシェア拡大を目指していきたいと考えています。

スライドの表の右側には2027年度の目標も示しています。引き続き電力機器事業セグメントと計量事業セグメントの業績が堅調に推移すると想定し、昨年の中期経営計画公表時に示した目標値を上方修正しました。

売上高1,200億円、営業利益110億円、親会社株主に帰属する当期純利益100億円、ROE14パーセント以上を目標として掲げました。引き続きSQCファーストを確保しつつ、コア事業の再生と強靭化を加速し、旺盛な需要に応えるかたちで成長を目指したいと考えています。

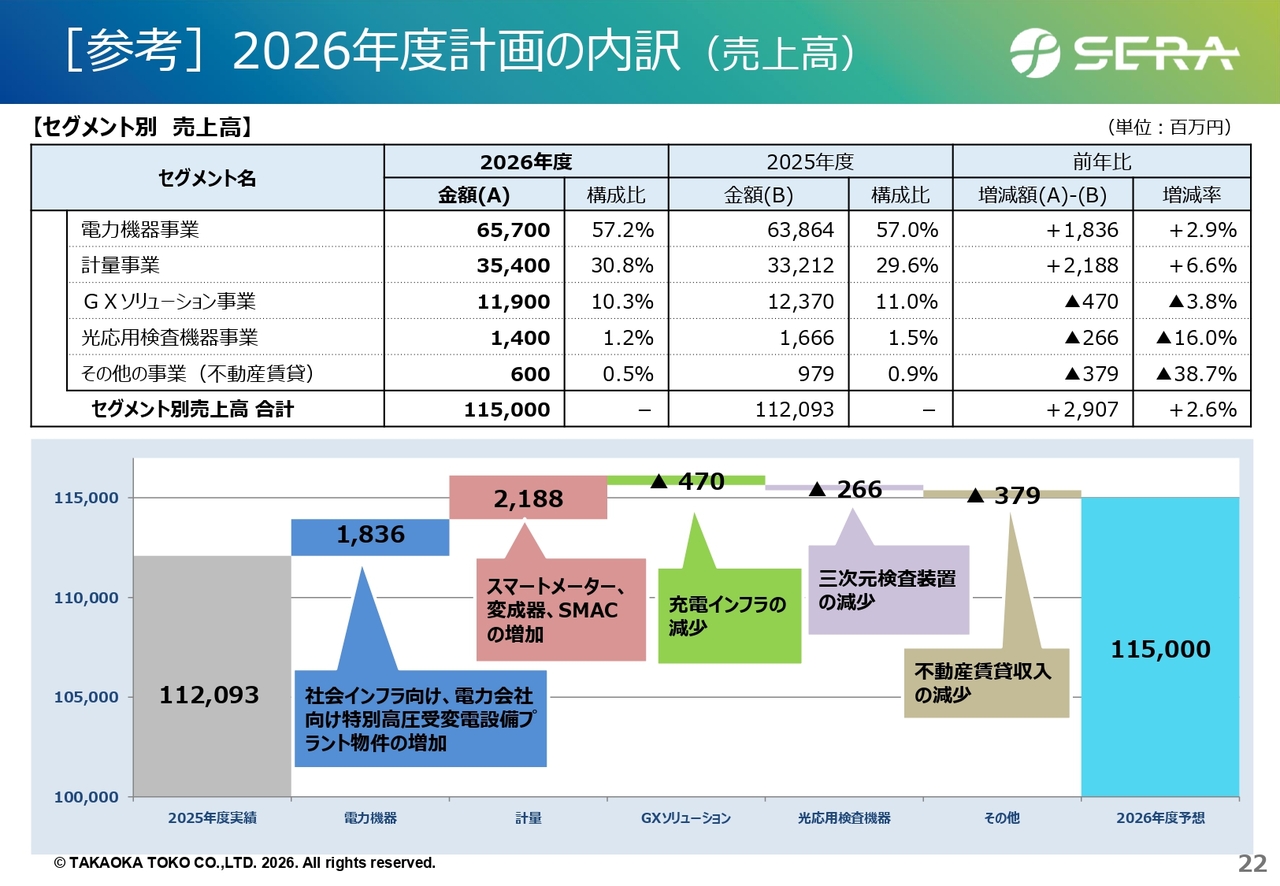

[参考] 2026年度計画の内訳(売上高)

参考に、2026年度の売上計画について、2025年度実績からの増減をウォーターフォールチャートで示しています。グラフ左端の2025年度の売上高1,120億円から、右端の2026年度の売上高は29億円増加の1,150億円を見込んでいます。

各事業の主な増減内訳として、電力機器事業では、電力ネットワークの更新需要やエネルギーインフラ投資の拡大を背景に、社会インフラ向けおよび電力会社向けの特高受変電プラント物件の増加を見込み、18億円の増加を計画しています。

また、計量事業では、第2世代スマートメーターの本格導入に伴う販売増加や、SMACの本格稼働により、21億円の増加を見込んでいます。

GXソリューション事業では、EV用充電インフラの最大顧客であるe-Mobility Powerの投資動向を踏まえ、4億円の減少を計画しています。

光応用検査機器事業では、三次元検査装置の受注および販売減少により2億円の減少を見込んでいます。

また、その他として、不動産の賃貸ビルの一部売却による賃料収入の減少を見込んでいます。

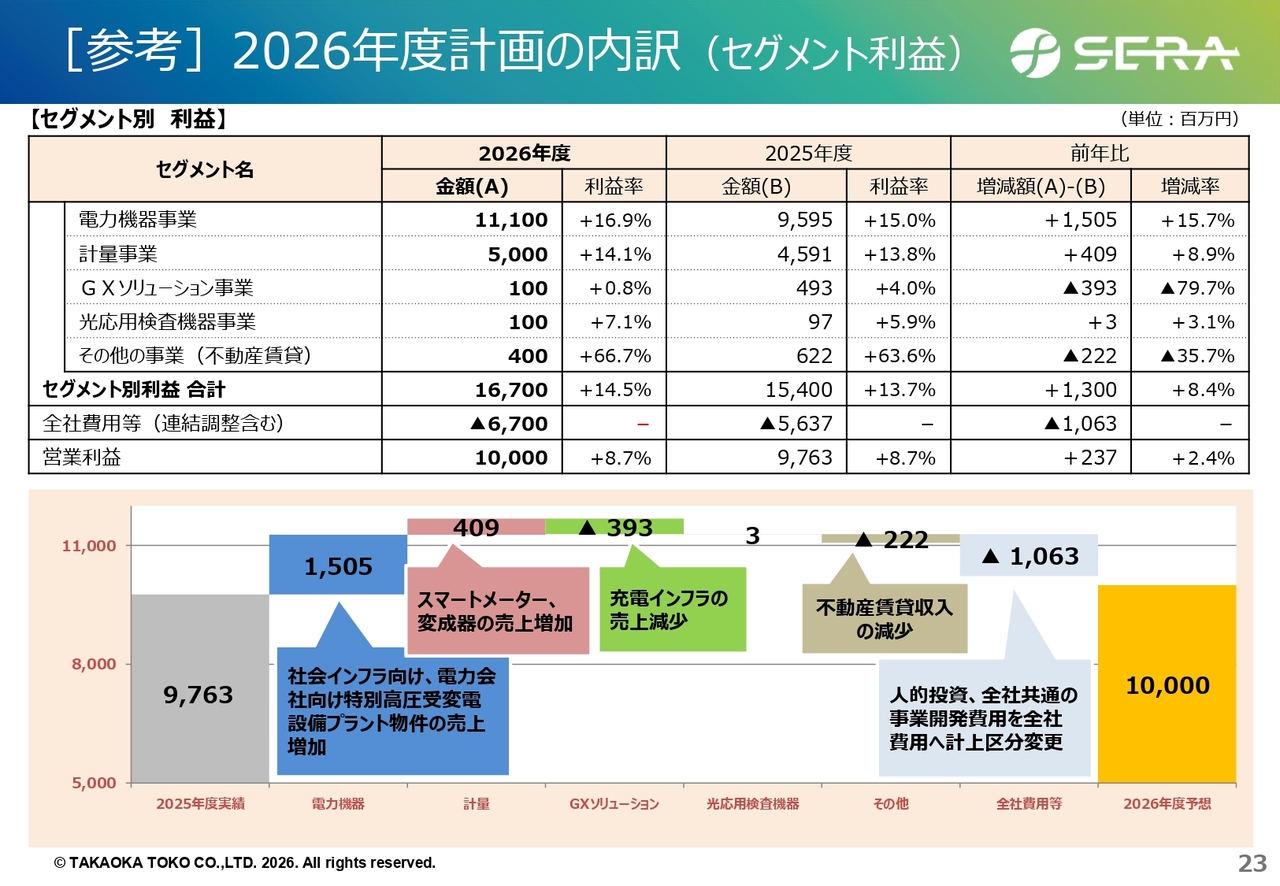

[参考] 2026年度計画の内訳(セグメント利益)

営業利益計画をウォーターフォールチャートで示しました。

スライド左端に示された2025年度の営業利益97億円から、先に説明した売上高の増減に伴う利益の増減に加え、人的投資の増加および全社共通の事業開発費用の計上区分の変更に伴う全社費用の増加を考慮し、スライド右端では2026年度の営業利益を2億円増益の100億円と見込んでいます。

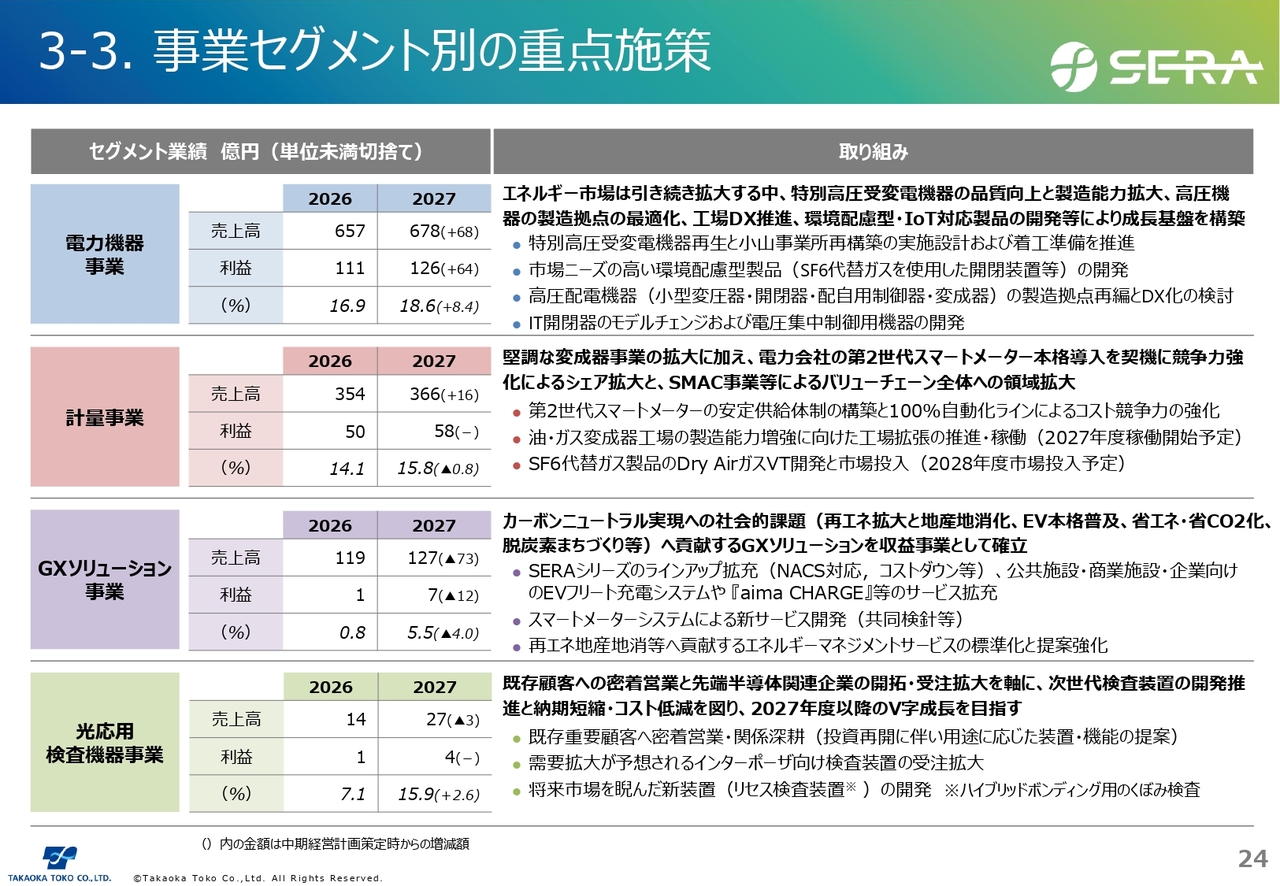

3-3. 事業セグメント別の重点施策

事業セグメント別の重点取り組みをスライドに記載しています。電力機器事業セグメントでは、エネルギー市場が引き続き拡大する中で、特別高圧受変電機器の品質向上と製造能力の拡大、高圧機器の製造拠点の最適化、工場DXの推進、環境配慮型・IoT対応製品の開発を通じて、成長基盤の構築を目指します。

計量事業セグメントでは、堅調な変成器事業の拡大に加え、第2世代スマートメーターの本格導入を契機に競争力強化によるシェア拡大を図ります。また、SMAC事業によるバリューチェーン全体への領域拡大を目指します。

GXソリューション事業では、カーボンニュートラル実現への社会的課題に対し、再生可能エネルギーの拡大と地産地消化、EVの本格普及、省エネやCO2削減、脱炭素まちづくりなどへの貢献を目指した収益事業として確立を図ります。

光応用検査機器事業では、既存顧客への密着営業や、先端半導体関連企業の開拓・受注拡大を軸に、次世代検査装置の開発を進めます。また、納期短縮とコスト低減を図り、2027年度以降のV字成長を目指していきます。

各セグメントの具体的な取り組み施策については、スライドをご参照ください。

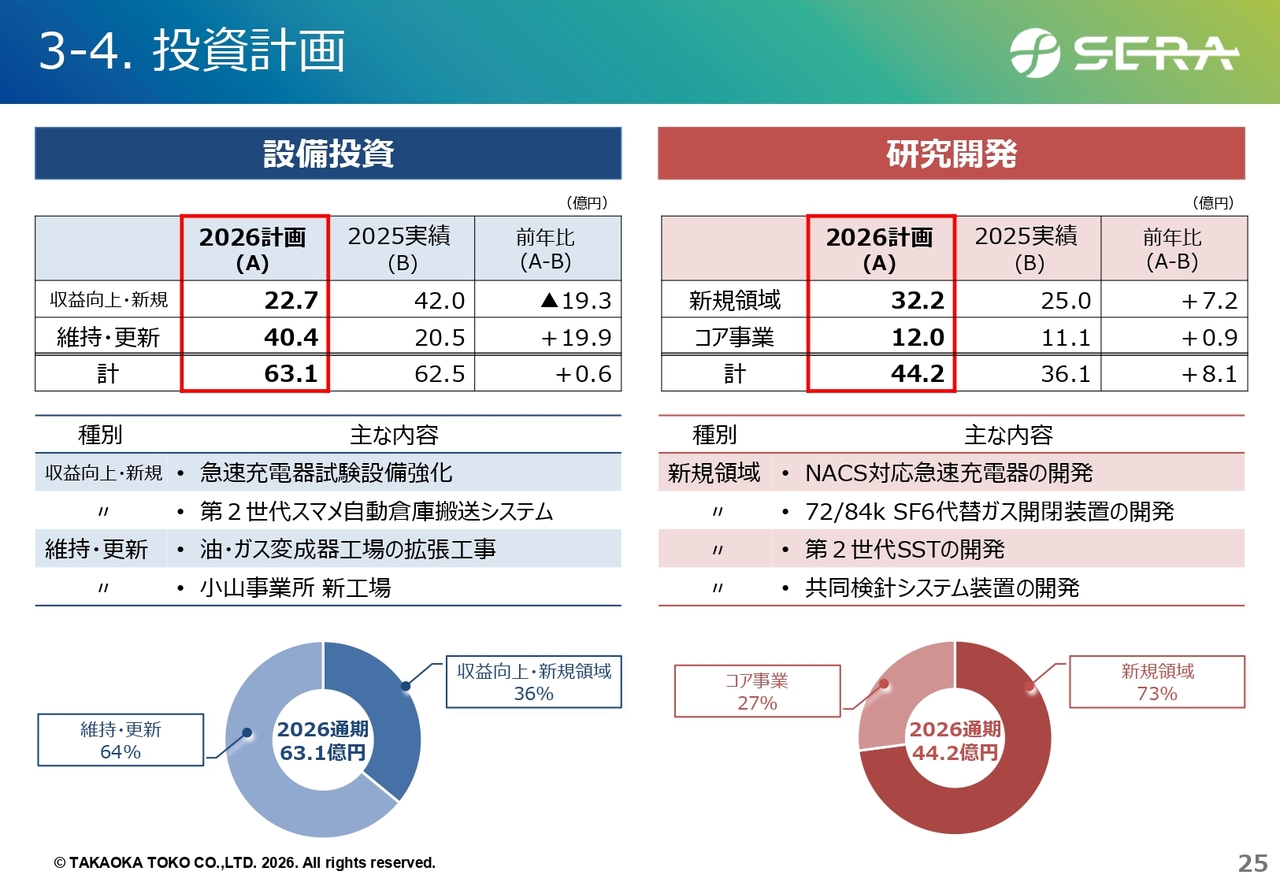

3-4. 投資計画

2026年度の設備投資および研究開発の計画についてです。先ほど説明した投資方針に基づき、2026年度の設備投資は63億円、研究開発費は44億円を計画しています。

主な設備投資は、第2世代スマートメーターに関連する自動倉庫搬送システムのほか、油・ガス変成器工場の拡張工事など、大型案件への投資を進めます。

研究開発については、米テスラ社が提唱する北米の充電規格NACSに対応する急速充電器の開発をはじめ、SF6代替ガスを用いた環境配慮型の開閉装置の開発、第2世代SSTの開発、共同検針システム装置の開発など、コア事業の競争力強化と新規領域の展開に向けた取り組みを引き続き強化していきます。

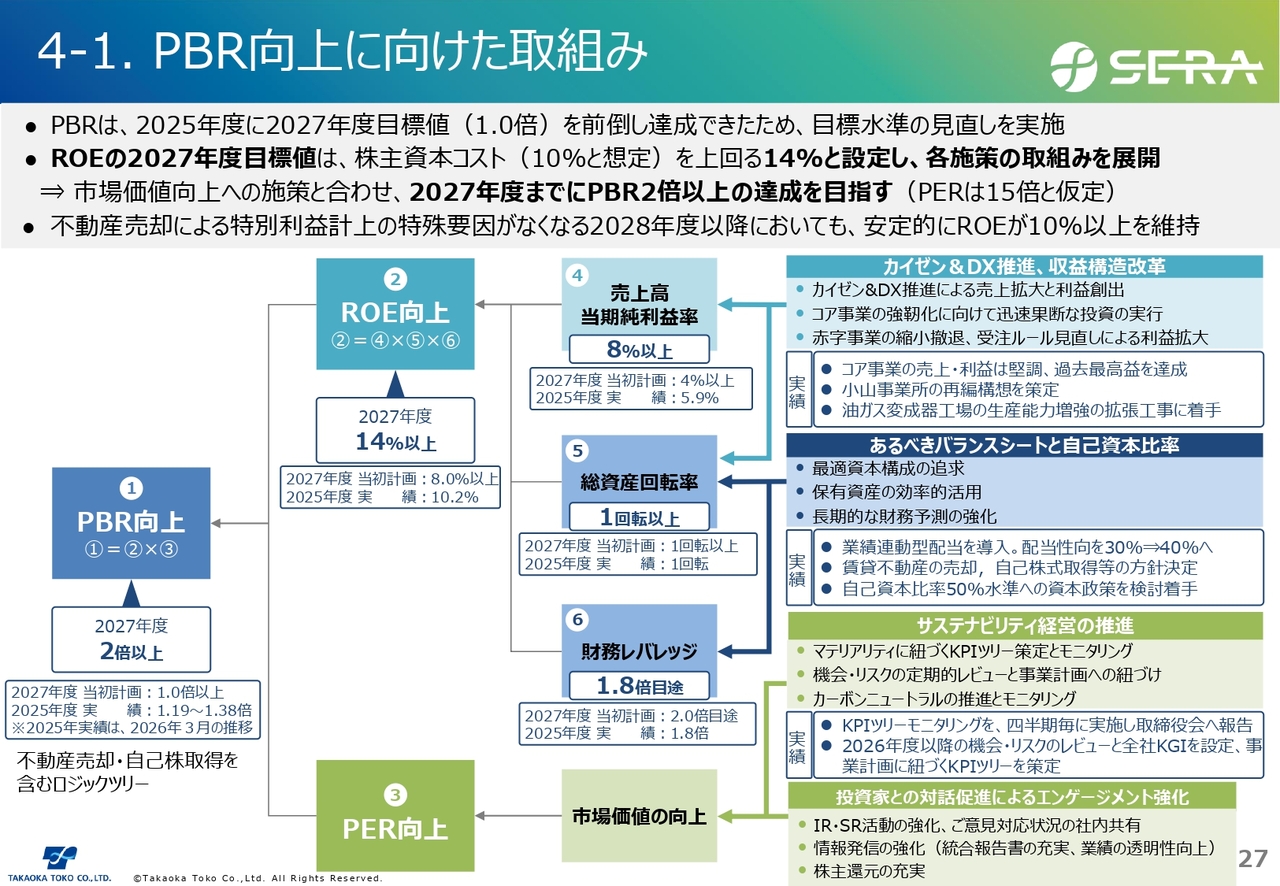

4-1. PBR向上に向けた取組み

PBR向上への取り組みと財務戦略について説明します。スライドには、PBR向上に向けた取り組みの全体像を示しています。

PBRは2025年度に2027年度目標として掲げていた1.0倍を前倒しで達成したため、今回あらためて目標水準の見直しを実施します。

まず、ROEについては、株主資本コストを考慮し、2027年度の目標値を14パーセント以上と設定しました。そのためには、売上高当期純利益率のさらなる改善が最重要課題と認識しており、早期に8パーセント以上の達成を目指します。

対応策としては、「カイゼン」およびDX推進による売上拡大と利益創出、コア事業の強靭化に向けた迅速かつ果断な投資の実行、赤字事業の縮小撤退、受注ルールの見直しによる利益拡大などがあります。

また、総資産回転率や財務レバレッジについては、最適資本構成の追求、保有資産の効率的な活用、長期的な財務予測の強化に取り組んでいきます。

さらに、PERの向上も必要不可欠ですので、市場からの評価を高める必要があります。そのため、日頃から丁寧なIR活動や株主さまとのSR面談など、ステークホルダーのみなさまとの対話促進を通じたエンゲージメントの強化を進め、市場からの期待に応えられるよう努めていきます。

これらの施策を通して、2027年度にはPBR2倍以上の達成を目指します。

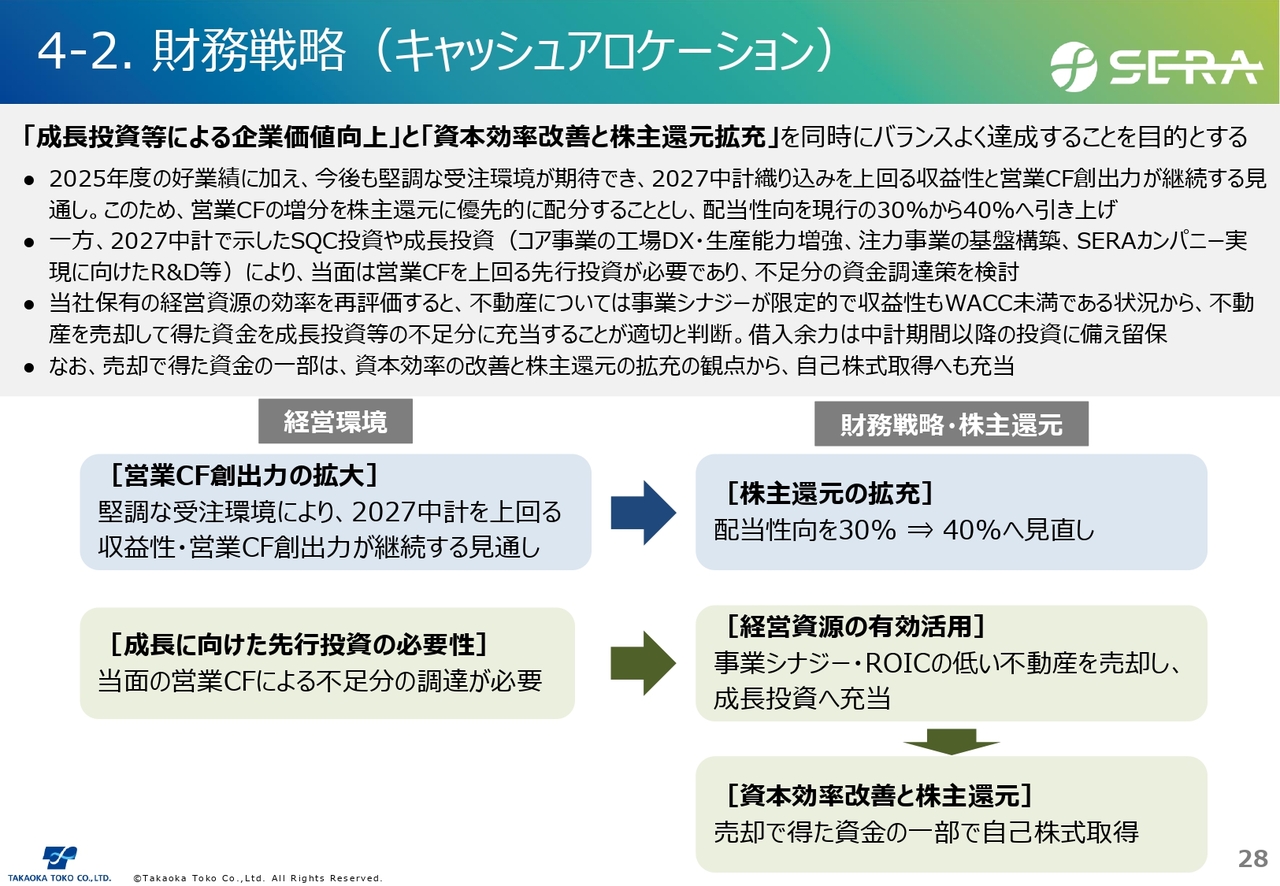

4-2. 財務戦略(キャッシュアロケーション)

財務戦略についてです。スライドは、キャッシュアロケーションの基本的な方針を示しています。

当社の基本方針として、成長投資による企業価値の向上と資本効率改善および株主還元の拡充を、バランスよく同時に達成することを掲げています。

2025年度の好業績に加え、今後も堅調な受注環境が期待できることから、2027年度の中期経営計画に織り込んでいたものを上回る収益性と営業キャッシュフローの創出力が継続できる見通しとなってきました。

このため、営業キャッシュフローの増加分を株主還元に優先的に配分すべく、配当性向を現行の30パーセントから40パーセントへ引き上げます。

一方で、「2027中期経営計画」で示したとおり、SQC投資、コア事業の工場DXや生産能力増強、注力事業の基盤構築、さらにはSERAカンパニー実現に向けた研究開発などの成長投資を進めるため、当面は営業キャッシュフローを上回る先行投資が必要となります。この不足分については、資金調達策を検討してきました。

この一環として、当社保有の経営資源の効率を再評価した結果、保有している不動産の事業シナジーが限定的であり、収益性もWACCを下回ることがわかりました。このような状況を踏まえ、不動産を売却し、その資金を成長投資などの不足分に充当することが適切であると判断しました。

なお、借入余力については、中期経営計画期間以降の投資に備えて留保します。不動産の売却については後ほど説明します。また、売却で得た資金の一部は、資本効率の改善および株主還元の拡充を目的として、自己株式の取得にも充当します。これについても後ほど説明します。

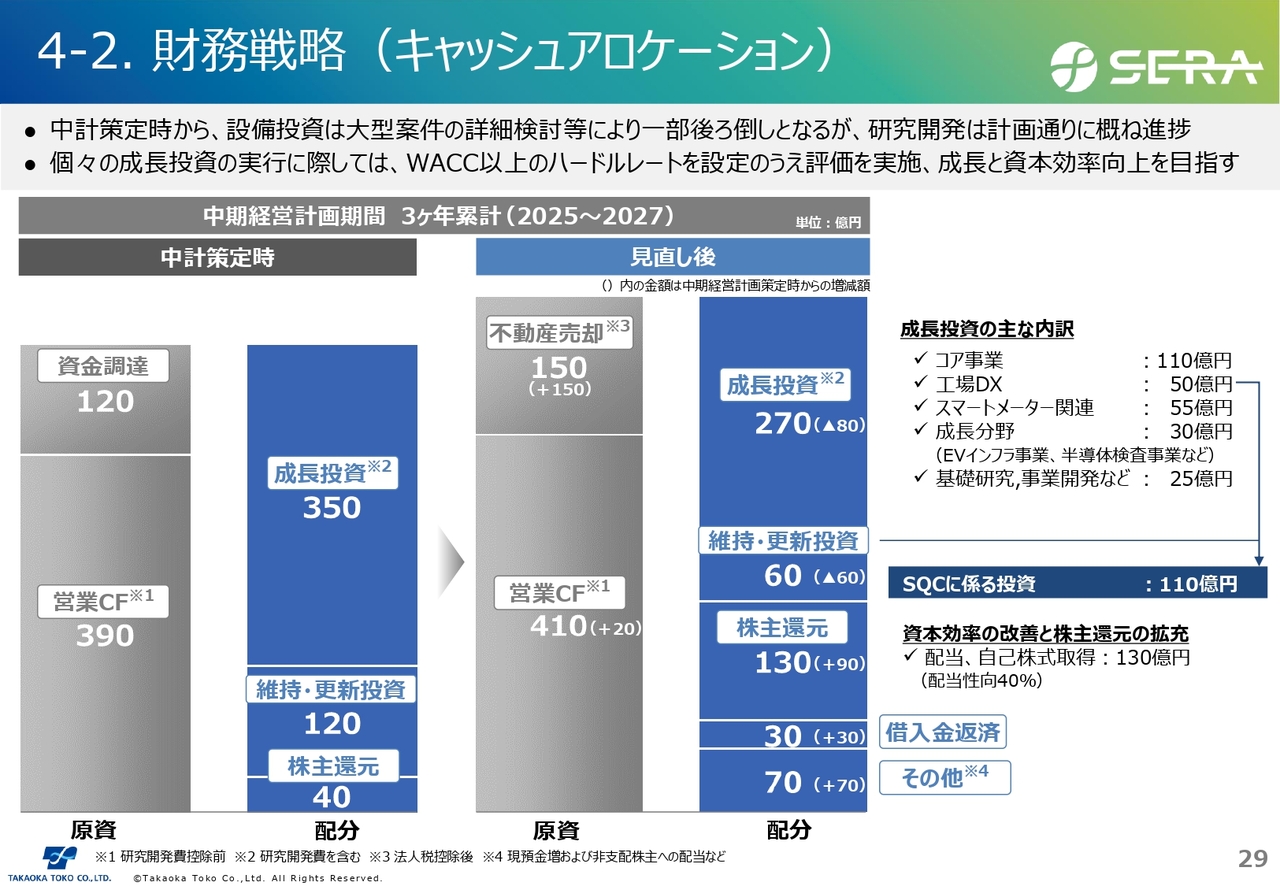

4-2. 財務戦略(キャッシュアロケーション)

「2027中期経営計画」期間中のキャッシュアロケーションについて、ご説明します。設備投資は、大型案件の詳細な検討結果やスケジュール変更により、昨年の中期経営計画策定時点から後ろ倒しとなる傾向があります。

一方で、研究開発はほぼ計画どおりに進捗しています。このような状況を総合的に考慮し、成長投資および維持・更新投資については、当初計画の470億円から140億円減少し、330億円に投資計画を見直しました。

投資総額は減少しますが、コア事業を中心としたSQCファーストを確保するための維持・更新投資に加え、工場DXと生産能力の増強、注力事業の基盤構築、SERAカンパニー実現に向けたR&Dなどの成長投資を着実に行い、永続的にキャッシュを創出できる基盤を構築していきます。

なお、個々の成長投資の実行に際しては、WACC以上のハードルレートを設定し、個別に評価を行いながら成長と資本効率の向上を目指します。

株主還元策については、資本効率の改善と株主還元の拡充を目的に、配当や自己株取得のために130億円を振り向ける計画です。

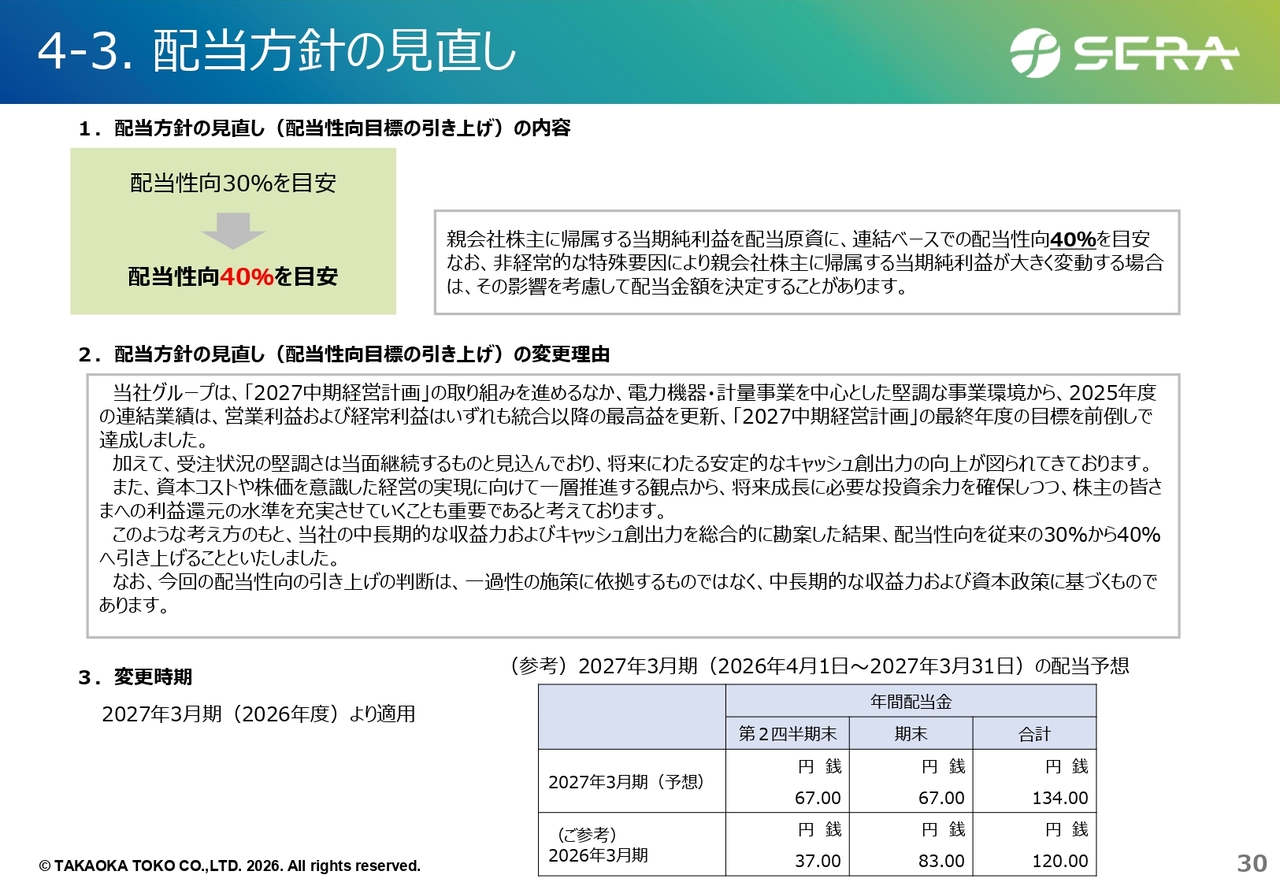

4-3. 配当方針の見直し

各施策についてご説明します。まず、配当方針の見直しについてです。

当社グループは、「2027中期経営計画」の取り組みを進める中で、電力機器・計量事業を中心とした堅調な事業環境により、2025年度に統合以降の最高益を更新しました。また、「2027中期経営計画」で当初示した目標値も前倒しで達成しています。

加えて、足元の受注状況の堅調さは当面継続すると見込んでおり、将来にわたる安定的なキャッシュ創出力の基盤が形成されつつあると認識しています。

一方で、資本コストや株価を意識した経営をさらに推進する観点から、将来成長に必要な投資余力を確保しつつ、株主のみなさまへの利益還元を充実させることも重要であると考えています。

このような考え方のもと、当社の中長期的な収益力およびキャッシュ創出力を総合的に勘案した結果、配当性向を従来の30パーセントから40パーセントに引き上げることを決定しました。

今回の配当性向の引き上げは、この後ご説明する不動産の譲渡や自己株式の取得・消却といった一過性の施策に依拠するものではなく、中長期的な収益力および資本政策に基づく判断です。なお、変更時期は2027年3月期つまり2026年度より適用します。

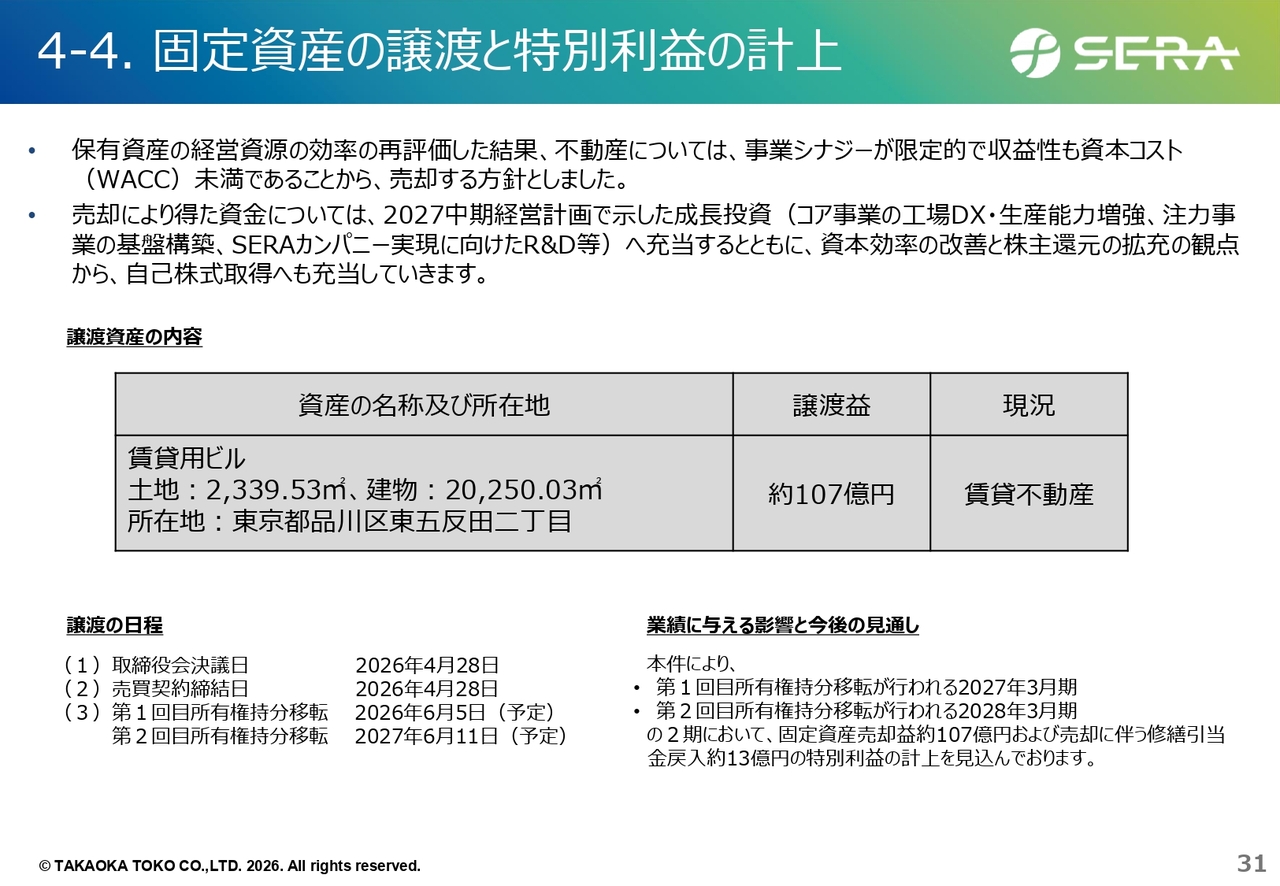

4-4. 固定資産の譲渡と特別利益の計上

固定資産の譲渡および特別利益の計上についてです。SQCの確保と成長のため、当面は営業キャッシュフローを上回る先行投資が必要であり、不足分の資金調達策を検討してきました。

この一環として、当社保有の経営資源の効率を再評価した結果、不動産については事業シナジーが限定的であり、収益性も資本コストを下回ることから、今回売却する方針としました。

売却で得た資金は成長投資に充当するとともに、資本効率の改善および株主還元の拡充の観点から、一部を自己株式取得に充当します。

業績への影響と今後の見通しについては、本件により2027年3月期の第1回目の所有権持分移転と2028年3月期の第2回目所有権持分移転の2期において、固定資産売却益約107億円および売却に伴う修繕引当金の戻入約13億円の特別利益を計上する見込みです。

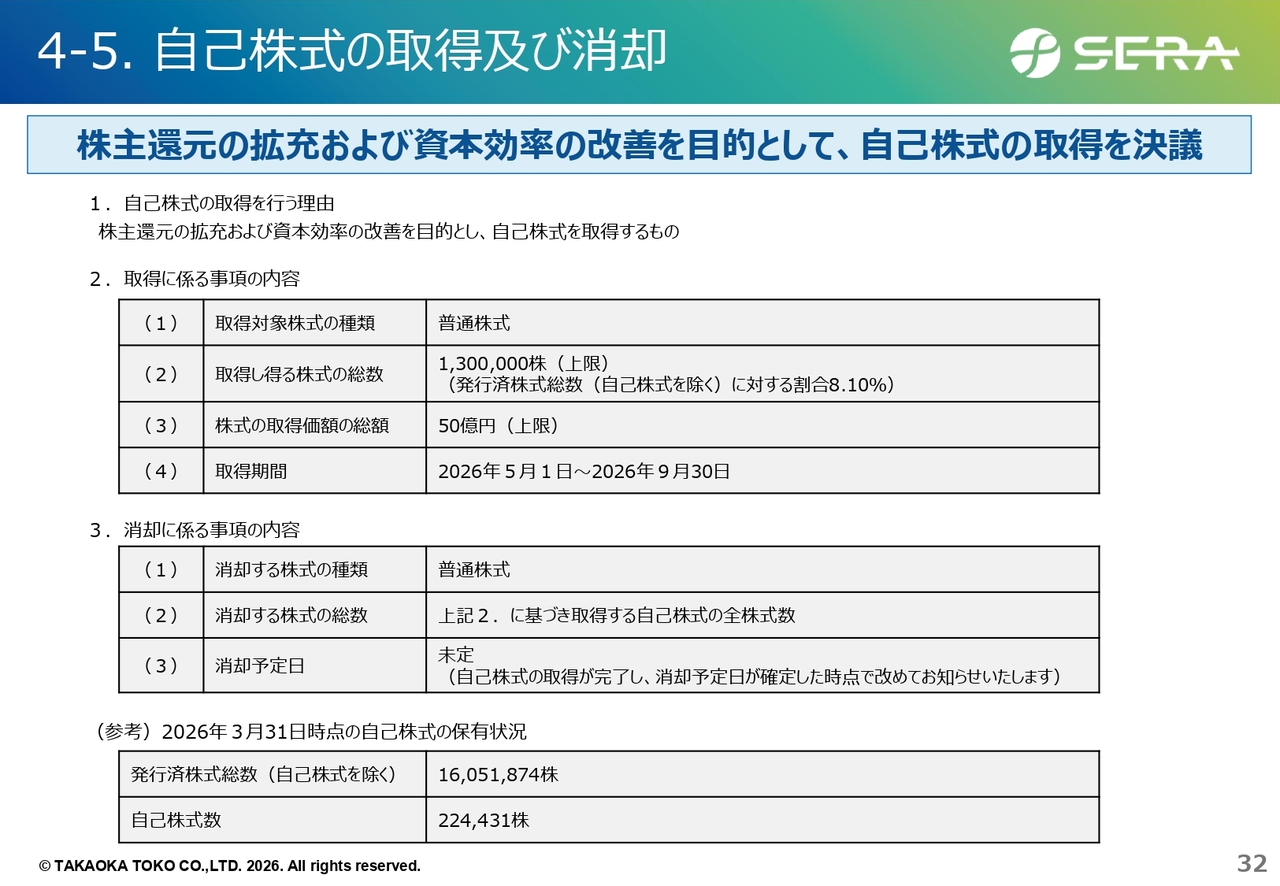

4-5. 自己株式の取得及び消却

自己株式の取得および消却についてです。当社は株主のみなさまへの利益還元を、経営の最重要課題の1つと位置づけています。プライム市場上場企業として、より一層の資本効率向上と持続的成長を図り、株主のみなさまへの利益還元のさらなる充実を目指して検討を進めてきました。

その結果、資本効率の改善と株主還元の拡充を目的に、不動産売却で得た資金の一部、具体的には50億円相当を充当して自己株式を取得し、さらに消却することを決定しましたので、お知らせします。

取得および消却に関する詳細は、スライドに記載のとおりです。

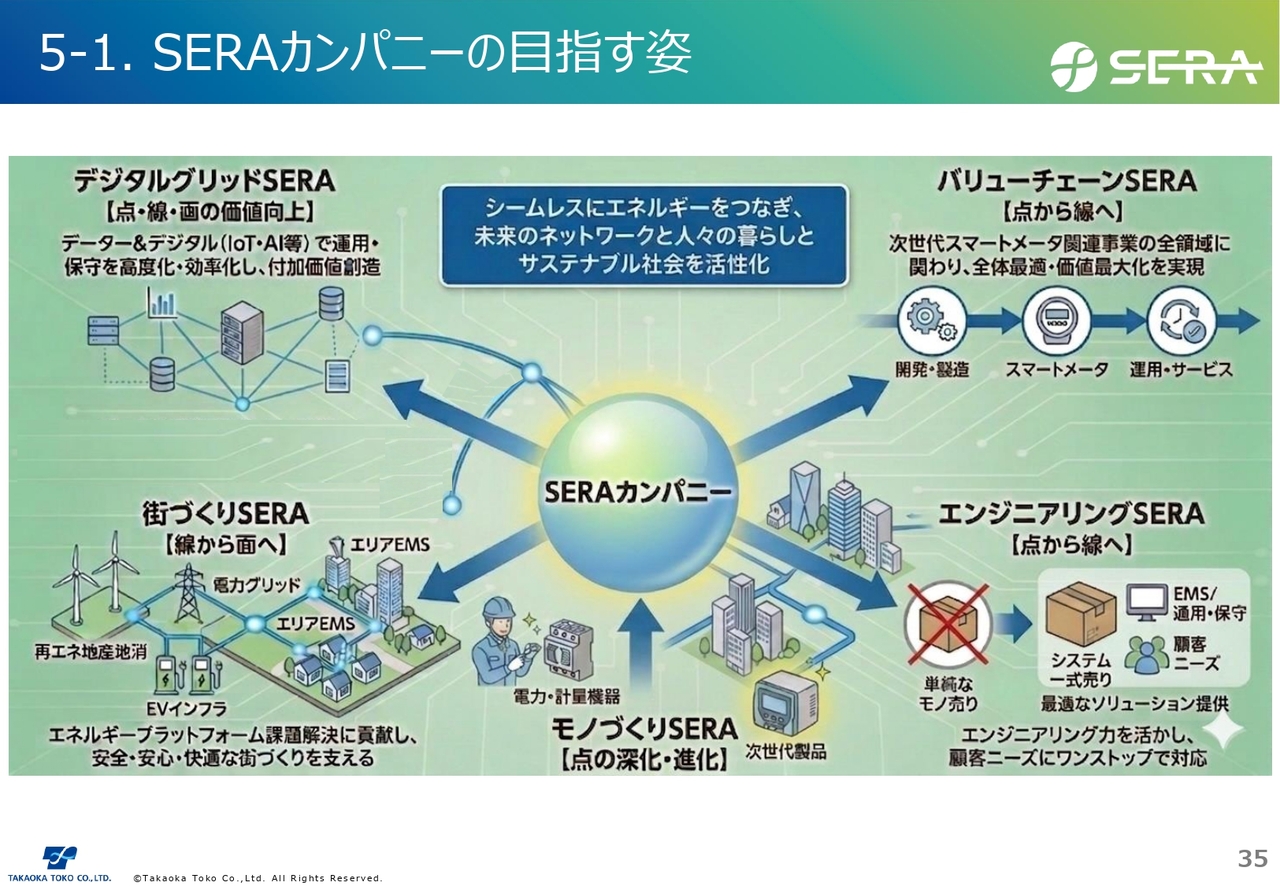

5-1. SERAカンパニーの目指す姿

最後に、10年後のSERAカンパニーに向けた取り組みについて説明します。スライドには、SERAカンパニーが目指す姿を示しています。

当社は昨年4月、パーパス・ビジョン・クレドから構成される新たな経営理念を制定し、10年程度先を見据えたビジョンとして「SERAカンパニー」を掲げました。

「SERA」はフランス語で「未来の存在」という意味を持ちます。また、Seamless、Energy、Relations&Activationの頭文字を組み合わせた言葉でもあり、シームレスにエネルギーをつなぎ、人と社会を活性化する存在でありたいという思いを込めています。

SERAカンパニーは、SQCファーストを経営および事業活動の根幹に据える当社が、ステークホルダーのみなさまからの信頼回復を経て、その先に見据える成長と価値創出を追求した姿を示しています。このビジョンの実現に向け、SQCファーストを成長ドライバーへと昇華させ、経営戦略と組織文化の両面で取り組みを進めていきます。

まず、経営戦略におけるSERAカンパニーについてです。長年培ったモノづくりの技術をさらに磨き、電力ネットワークの結節点の役割を果たし続けます。加えて、社内外の力を結集し、点から線へ、線から面へと価値をつなぎ、拡大し、高めることで、未来のエネルギーネットワークをデザインしていきます。

当面の取り組みとして、「点の深化・進化」はモノづくりSERA、「点から線へ」はバリューチェーンSERAとエンジニアリングSERA、「線から面へ」は「街づくりSERA」、「点・線・面の価値向上」はデジタルグリッドSERAを掲げています。後ほど詳しくご説明します。

次に、組織文化としてのSERAカンパニーです。SERAは私たち自身、つまり当社グループの社員一人ひとりと組織のありたい姿を表しています。社員一人ひとりが持てるエネルギーを最大限に発揮し、組織や会社の枠を超えてシームレスに連携・協働して、社会と会社、そして社員自身の未来をイキイキとさせていきたいという想いが込められています。

経営理念のクレドで掲げたことを体現しつつ、共創と挑戦を実現する組織へと変革を進めていきます。

5-1. SERAカンパニーの目指す姿

スライドは、経営戦略としてのSERAカンパニーのイメージ図です。

中央下部にあるモノづくりSERAでは、長年培ってきたモノづくり技術をさらに磨き、製品価値を深める深化と次世代製品への進化を通じ、社会的な役割を果たし続けていきます。

右上のバリューチェーンSERAでは、製品ライフサイクルやバリューチェーン全体に関与することで、全体最適を目指した事業運営や提供価値の最大化、新サービスの創出などを実現していきます。具体的な取り組みとして、スマートメーター関連においては、上流から下流まで、すでに取り組みをスタートしています。

右下のエンジニアリングSERAでは、エンジニアリングの力を活かし、当社製品や他社製品を束ねたシステムを一式で提供します。さらに、エネルギーマネジメントシステムや運用・保守を含めたサービス展開により、顧客ニーズに応じた最適なソリューションをワンストップで提供できる体制を目指します。

スライド左下の街づくりSERAでは、再生可能エネルギーの地産地消やエリアのBCP(事業継続計画)など、地域社会におけるエネルギープラットフォーム上の課題解決に貢献します。これらを通じて、安全、安心、快適な街づくりを支えるソリューションの提供を目指します。

左上のデジタルグリッドSERAでは、データやデジタル技術を活用し、電力ネットワークやお客さまの設備の運用・保守の高度化・効率化を支えるとともに、エネルギーの最適利用など付加価値の創造を目指して取り組みを進めていきます。

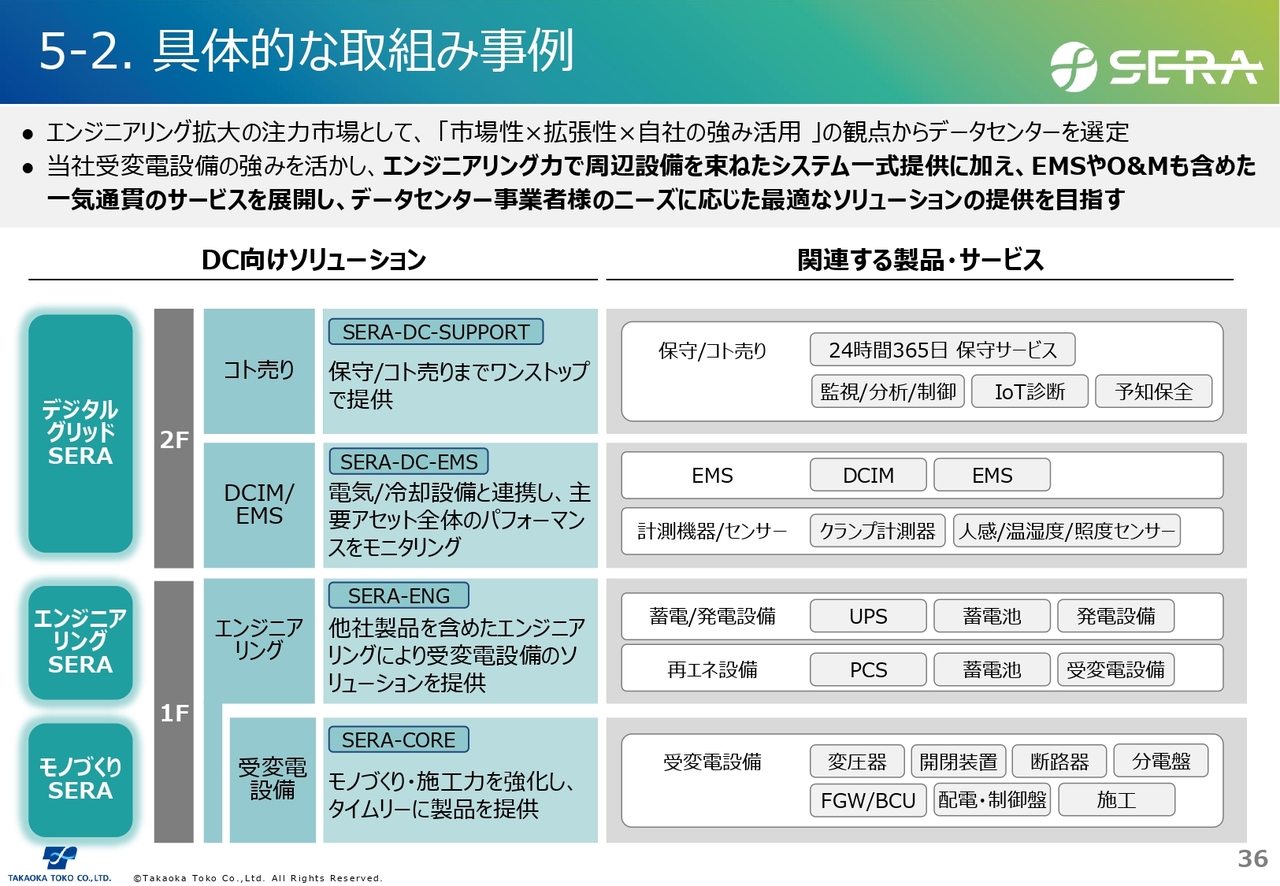

5-2. 具体的な取組み事例

SERAカンパニーの具体的な取り組み事例を、いくつかご紹介します。まず、エンジニアリング拡大の注力市場については、「市場性×拡張性×自社の強み活用」の観点から、データセンター案件に着目しています。

当社のコア事業である特高受変電設備の強みを活かし、エンジニアリング力を活用しUPSや蓄電池、非常用自家発電機などの周辺設備を束ねたシステム一式を提供していきたいと考えています。

さらに、エネルギーマネジメントシステムや運用・保守まで含めた一気通貫のサービスを展開し、各データセンター事業者さまのニーズに応じた最適なソリューションの提供を目指します。

このケースでは、スライドの一番下に示されたモノづくり強化による受変電設備の提供がモノづくりSERA、エンジニアリングで他社製品も束ねて最適なシステム一式として設計・施工まで提供する部分がエンジニアリングSERA、さらに主要アセット全体のパフォーマンスをモニタリングするエネルギーマネジメントシステムの提供や、スマートメンテナンスの提供の部分がデジタルグリッドSERAに相当すると考えています。

5-2. 具体的な取組み事例

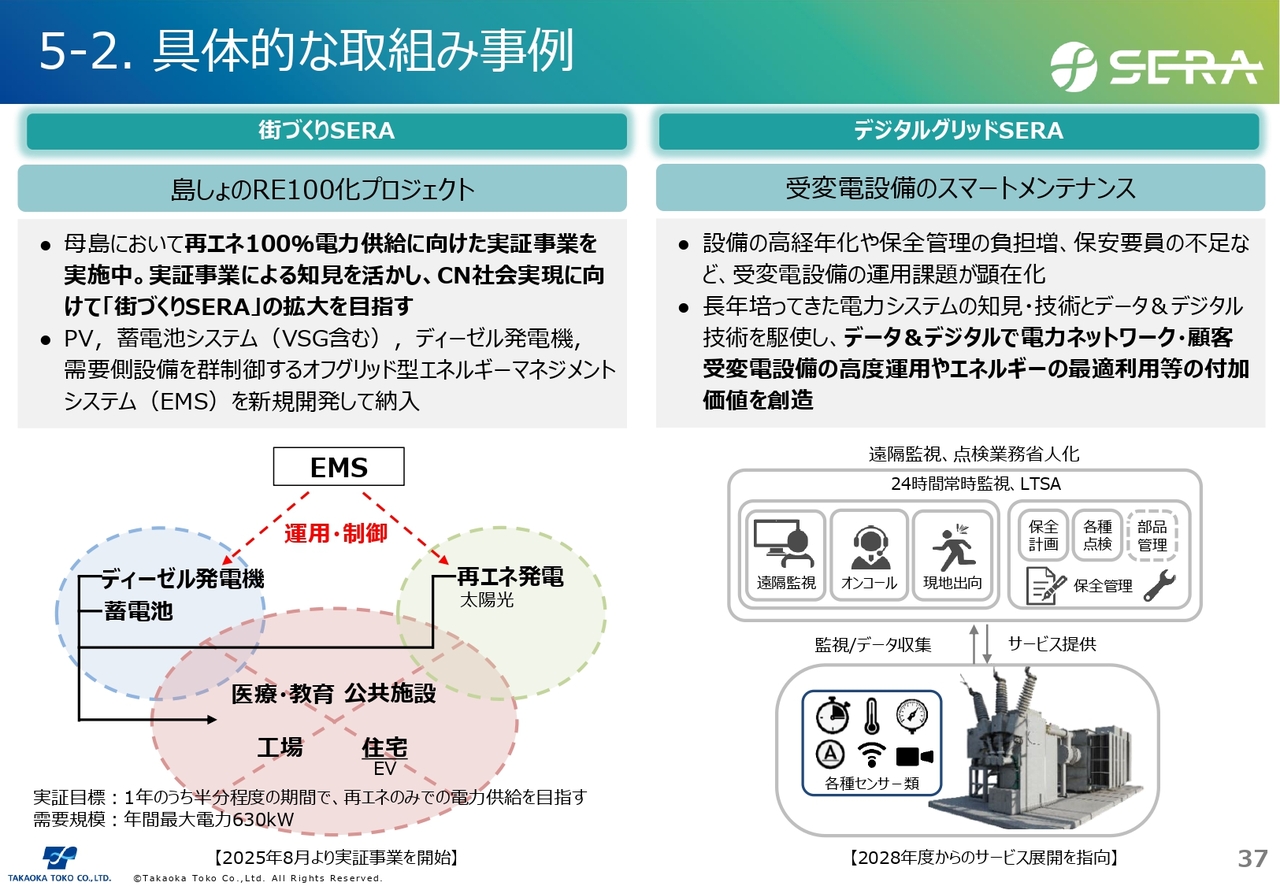

街づくりSERAとデジタルグリッドSERAの具体例をご紹介します。まず、街づくりSERAの具体例として「島しょのRE100化プロジェクト」について説明します。

昨年8月、東京都小笠原村母島において、再生可能エネルギー100パーセントの電力供給を目指した実証試験が開始されました。島内の電力を再エネ100パーセントで運転するために、当社は太陽光発電、蓄電池システム、ディーゼル発電機、需要側の設備を群制御するオフグリッド型のエネルギーマネジメントシステムを新規に開発し、納入しています。

このシステムにより、太陽光発電と蓄電池を最大限活用し、ディーゼル発電機の運転を極限まで減らし、CO2排出量を大幅に削減します。また、島内の系統全体の需給制御や周波数制御を全自動で行います。

本実証事業で得た知見を活かし、カーボンニュートラル社会の実現に向けて街づくりSERAの拡大を目指します。

次に、デジタルグリッドSERAの具体例となる受変電設備のスマートメンテナンスです。電力ネットワークやビル・工場などの受変電設備の保守・運用面では、設備の高経年化に伴い保全管理の負担が増加する一方で、保安管理要員の不足という課題が顕在化してきています。

そこで当社は、長年培ってきた電力システムの知見・技術と、最新のデータやデジタル技術を駆使し、電力ネットワークや受変電設備の保守・運用の高度化やスマート化に貢献するデジタルグリッドSERAのサービス化を目指して検討を進めています。

私からの説明は以上です。ありがとうございました。

新着ログ

「電気機器」のログ