2026年3月期決算説明

扶桑薬品工業、医療ニーズ増大で8期連続増収、DMX-200は国際共同第3相試験が進行中 2030年度上市を想定

2026年3月期決算説明

戸田幹雄氏:みなさま、本日はご多忙の中、当社の2026年3月期通期決算説明会にお集まりいただき、誠にありがとうございます。扶桑薬品工業株式会社代表取締役社長の戸田幹雄です。

さて、当事業年度を振り返りますと、わが国の経済は、雇用・所得環境の改善やインバウンド需要の増加等を背景に、緩やかな回復基調が継続しました。一方、中東情勢の緊迫化によるエネルギー価格や原材料価格の高騰、継続的な物価上昇に加え、米国通商政策をめぐる動向や金融資本市場の変動等により、依然として景気の先行きは不透明な状況が続いています。

医薬品業界では、薬価制度改革をはじめとして後発医薬品の使用促進策の強化等、医療費適正化諸施策が引き続き推進されており、経営のさらなる強化が求められる中、研究開発費の増加、開発リスクの増大等、収益環境の厳しさが増しています。

このような状況のもと、当社は、主力製品の人工腎臓用透析剤「キンダリー」等、人工透析関連製商品および輸液等のより強固な浸透を図るとともに、後発医薬品の販売促進にも注力してきました。

本日は、お手元にお配りしている「決算短信」ならびに「決算補足説明資料」に基づき、代表取締役専務の戸田幹洋より業績全般について、取締役営業本部長の大谷より売上分析について、それぞれの詳細をご説明します。

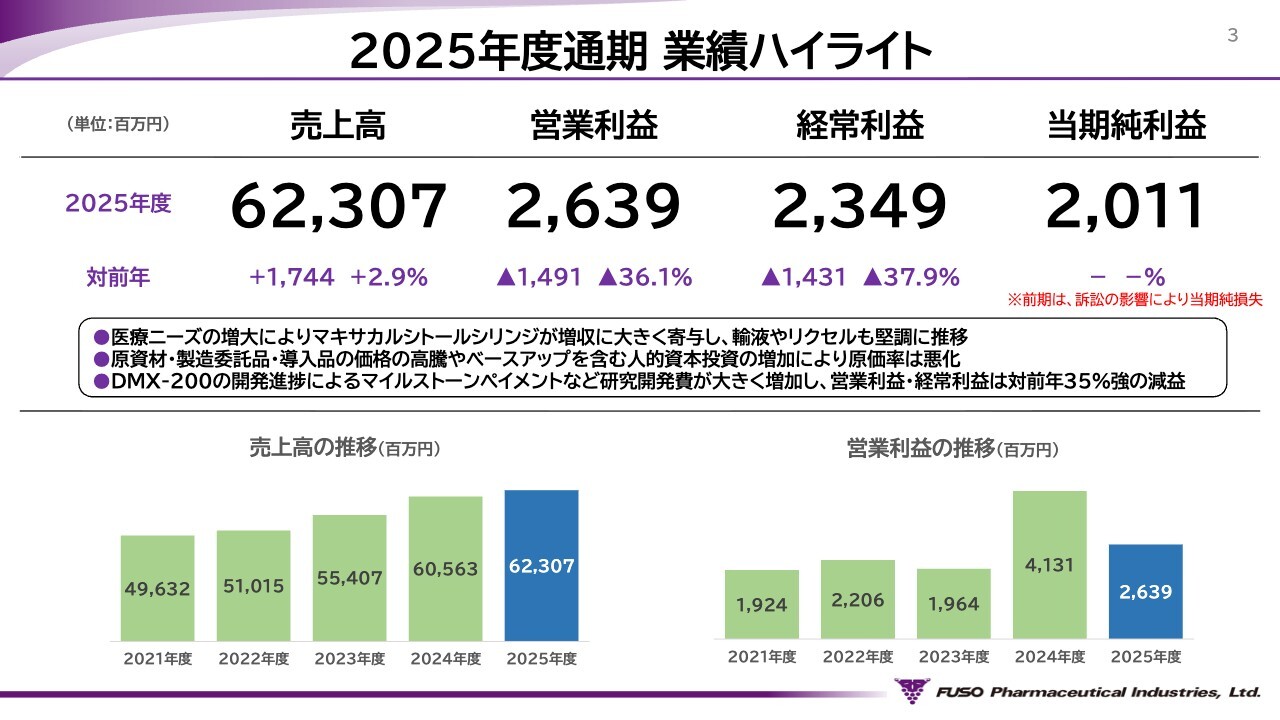

2025年度通期 業績ハイライト

戸田幹洋氏(以下、戸田幹洋):代表取締役専務の戸田幹洋です。2025年度通期業績のハイライトをお示しします。

売上高は623億700万円、医療ニーズの増大により「マキサカルシトールシリンジ」が増収に大きく寄与し、輸液や「リクセル」も堅調に推移したことで、対前期比17億4,400万円、2.9パーセントの増収となりました。これにより、売上高は2018年度以降、8期連続で増収となります。

しかし、原資材・製造委託品・導入品の価格の高騰やベースアップを含む人的資本投資の増加により原価率が悪化したことや、巣状分節性糸球体硬化症の治療薬候補化合物であるDMX-200の開発進捗によるマイルストーンペイメントなど研究開発費が大きく増加し、営業利益は26億3,900万円、対前期比36.1パーセントの減益となりました。

経常利益については23億4,900万円、対前期比37.9パーセントの減益、当期純利益については20億1,100万円となりました。

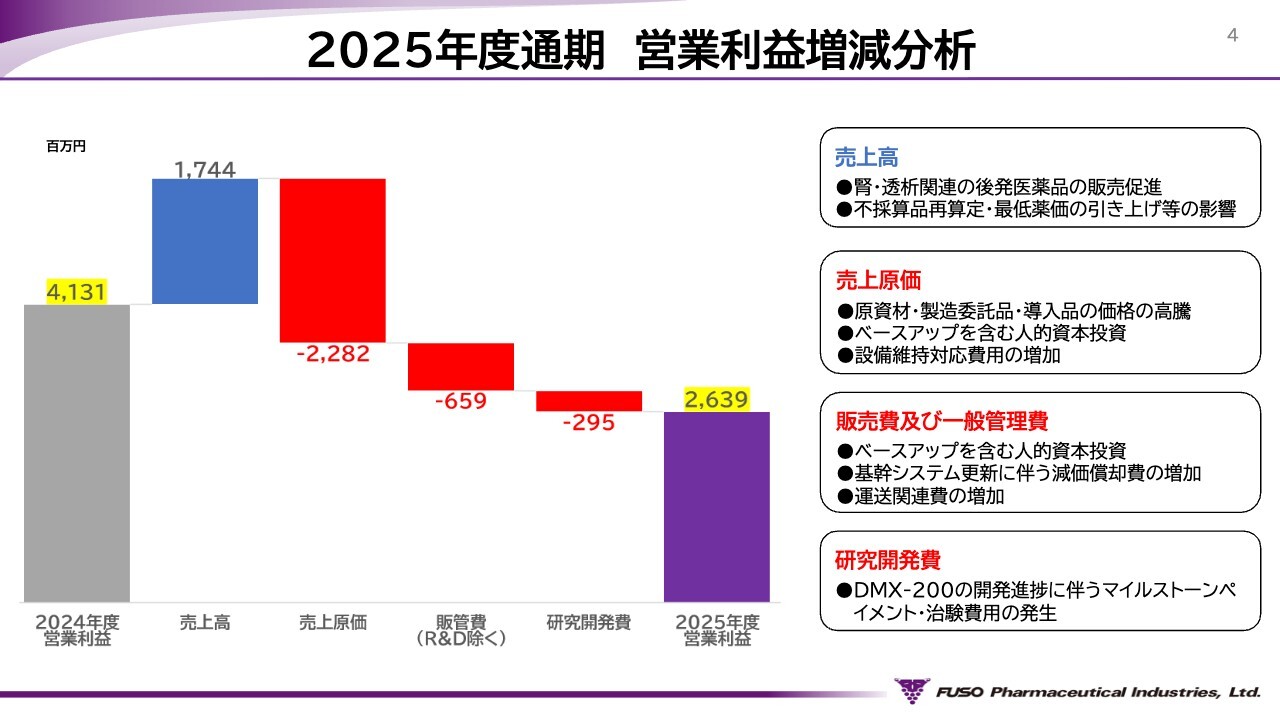

2025年度通期 営業利益増減分析

営業利益の対前期比の増減分析です。

売上高は腎・透析関連の後発医薬品の販売促進や不採算品再算定・最低薬価の引き上げ等により増加しましたが、原資材・製造委託品・導入品の価格や物流関連諸費用は継続的に高騰しており、また、ベースアップを含む人的資本投資や設備維持対応費用の増加により売上原価は期初の想定より大幅に増加する結果となりました。

販管費については、ベースアップを含む人的資本投資、基幹システム更新に伴う減価償却費、運送関連費が上昇したことにより増加、研究開発費はDMX-200の開発進捗に伴うマイルストーンペイメントや治験の開始に伴う費用が発生したことにより増加しています。

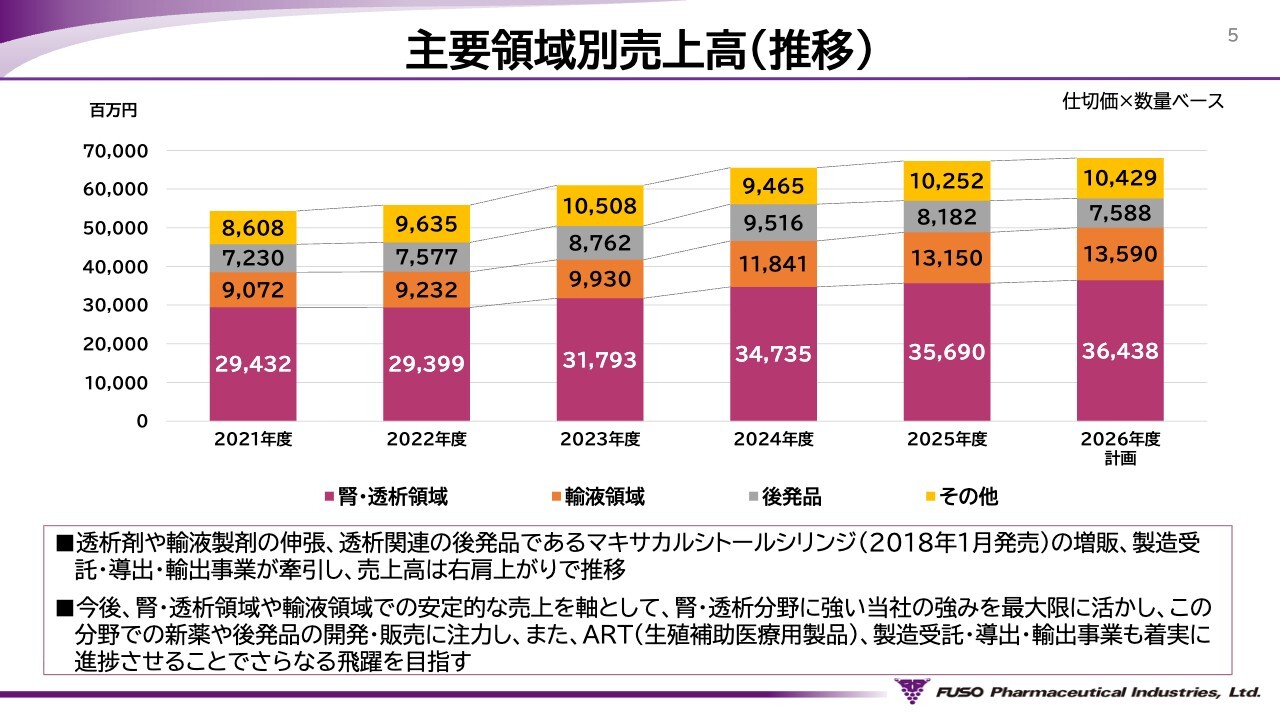

主要領域別売上高(推移)

大谷英樹氏(以下、大谷):取締役営業本部長の大谷です。スライドは当社の主要領域別の5年間の売上高推移および2026年度計画です。

透析剤や輸液製剤の伸張、2018年1月に発売した透析関連の後発品である「マキサカルシトールシリンジ」の増販、製造受託・導出・輸出事業が牽引し、売上高は右肩上がりで推移しており、2026年度においても後発品を除いては増収を計画しています。

今後も、腎・透析領域や輸液領域での安定的な売上を軸として、腎・透析分野に強い当社の強みを最大限に活かし、この分野での新薬や後発品の開発・販売に注力し、また、ART(生殖補助医療)関連製品、製造受託・導出・輸出事業も着実に進捗させることでさらなる飛躍を遂げていきたいと考えています。

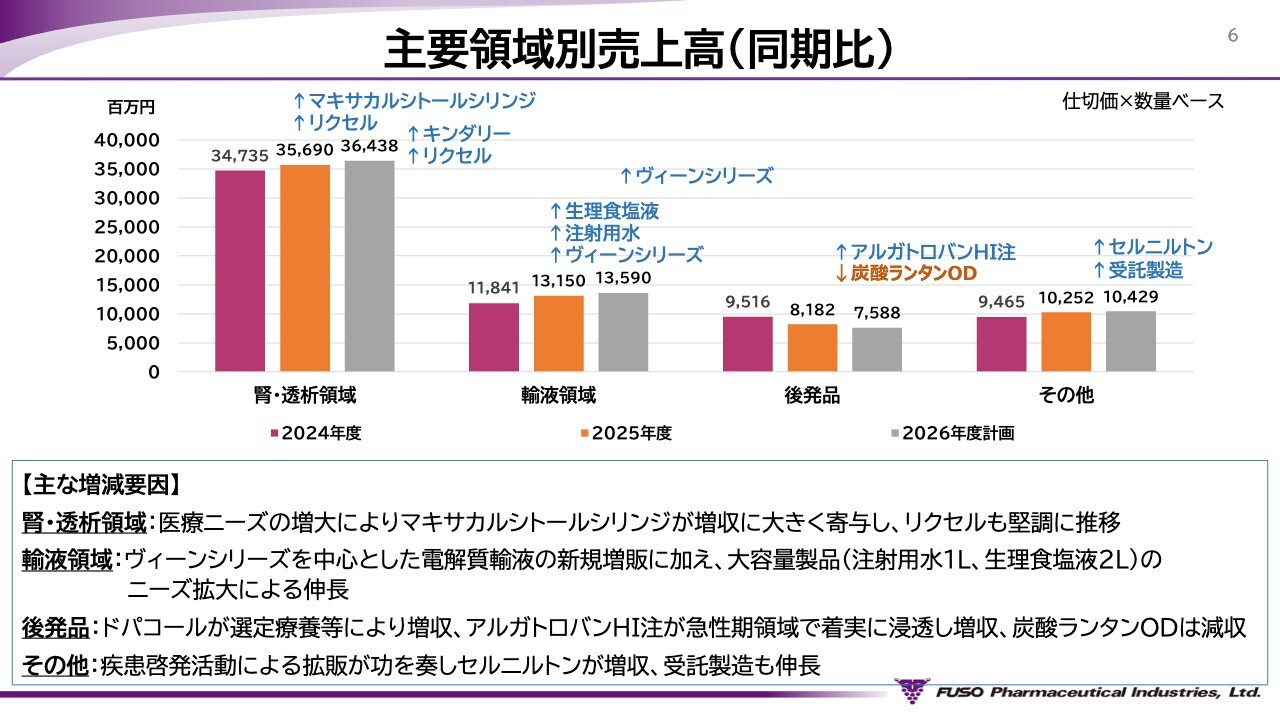

主要領域別売上高(同期比)

主要領域別の増減要因をご説明します。なお、2026年度の個別品目の増減については次のスライドにてご説明します。

腎・透析領域は、透析合併症治療薬である「マキサカルシトールシリンジ」が医療ニーズの増大によって販売数量が大幅に増加し、増収に大きく寄与しました。また、吸着型血液浄化器「リクセル」に関しても堅調に推移しました。

輸液領域は、「ヴィーン」シリーズを中心とした電解質輸液の新規増販に加え、注射用水1L、生理食塩液2Lといった大容量製品のニーズ拡大により増収となりました。

後発品は、「ドパコール」が選定療養等の影響により増収、加えて、2023年8月に発売した「アルガトロバンHI注」も急性期領域で着実に浸透し増収となりました。

一方で「炭酸ランタンOD」は選定療養等の影響により上半期においては販売数量が伸びましたが、薬価改定による影響に加え下半期に競合品が発売されたこともあり、減収となりました。

その他の製品群については、疾患啓発活動による拡販が功を奏し「セルニルトン」が増収、また、ART(生殖補助医療)関連製品や受託製造も伸長し増収となりました。

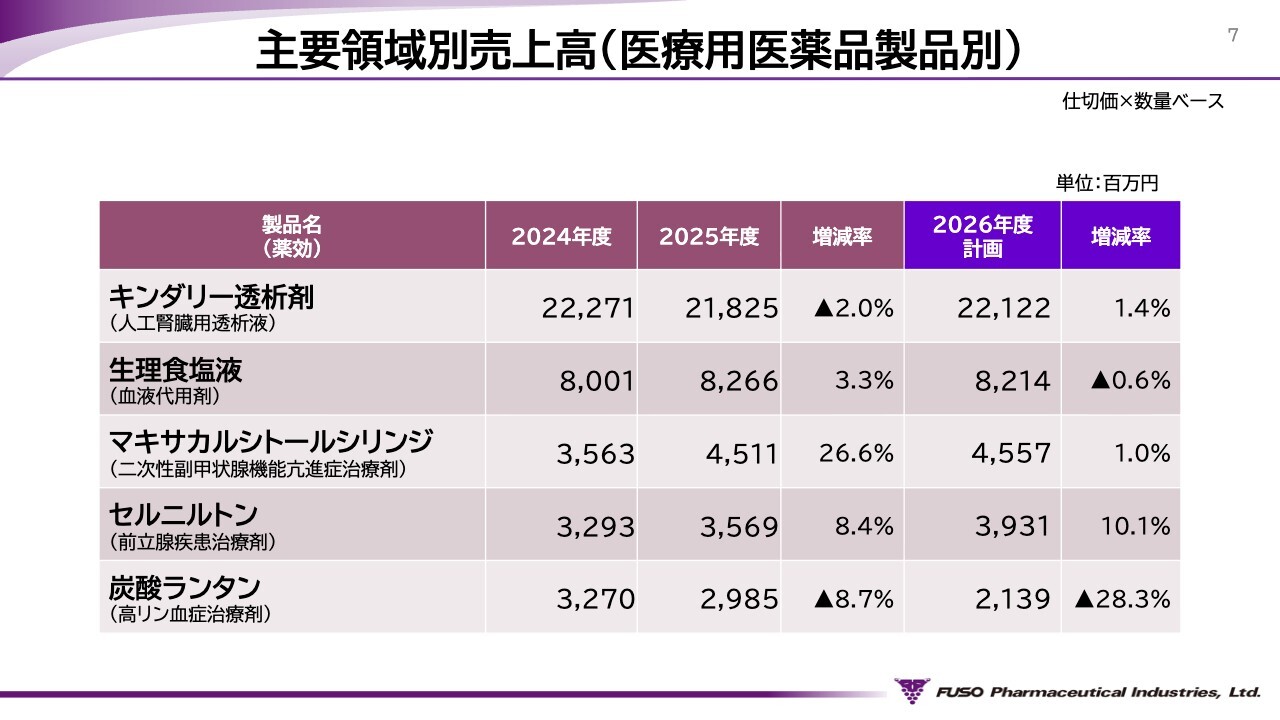

主要領域別売上高(医療用医薬品製品別)

当社の医療用医薬品売上高上位5品目についてです。

「キンダリー透析剤」は、シェアは増加しているものの、患者数の減少、透析液使用量の減少等により販売数量が減少し、2.0パーセントの減収となりました。なお、本年6月から「キンダリー4E」ボトルタイプ製剤の販売開始を予定しており、ボトルタイプ製剤専用装置を導入している施設の透析患者さんに「キンダリー」の選択肢を提供することが可能となりました。

今後も製品ラインナップの充実を図ることにより、中期経営方針で示した患者数シェア55パーセントを早期に達成するよう取り組みを進めていきます。2026年度は引き続き当社の製品価値を訴求していくことで数量ベースで伸ばし、増収計画としています。

生理食塩液は2L製品のニーズ拡大により増収、「マキサカルシトールシリンジ」は医療ニーズの増大により大きく増収となりました。2026年度はともに横ばいの計画を見込んでいます。なお、「マキサカルシトールシリンジ」については2027年度に製造委託先の生産体制の拡充を予定しています。

「セルニルトン」は疾患啓発活動による拡販が功を奏し増収となりました。2026年度も不採算品再算定による薬価の引き上げの影響もあり、10パーセントの増収を見込んでいます。

「炭酸ランタン」は選定療養等の影響により上半期においては販売数量が伸びましたが、薬価改定による影響に加え下半期に競合品が発売されたこともあり、減収となりました。2026年度も同様の影響により大幅な減収となる見込みです。

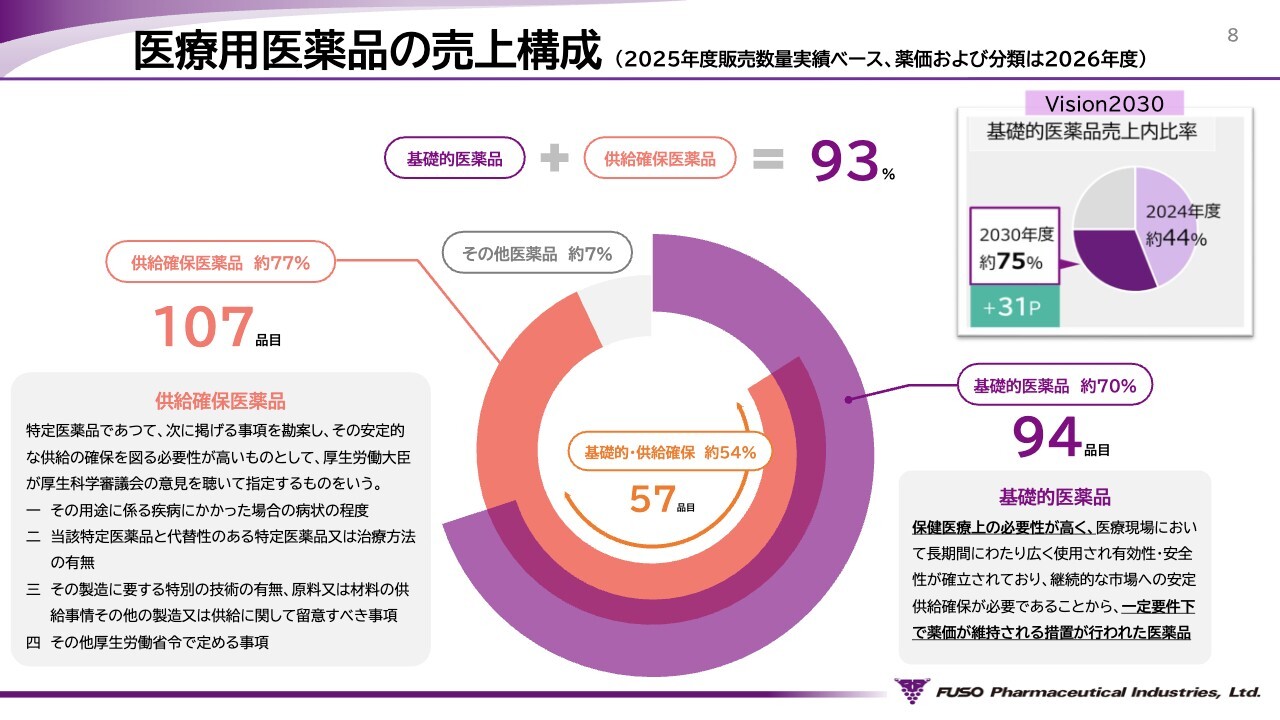

医療用医薬品の売上構成

当社の販売品目の特徴としては、保険医療上の必要性が高く一定要件下で薬価が維持される措置が行われた医薬品である「基礎的医薬品」や、厚生労働大臣が安定的な供給確保を指定した医薬品である「供給確保医薬品」が、当社の医療用医薬品の売上の実に9割以上を占めていることです。

なお、当社は中期経営方針において、基礎的医薬品の比率を2030年度までに約75パーセントとすることを掲げており、今回の薬価改定で「キンダリー4号シリーズ」が基礎的医薬品に指定されたため、基礎的医薬品比率は約44パーセントから約70パーセントに増加しました。

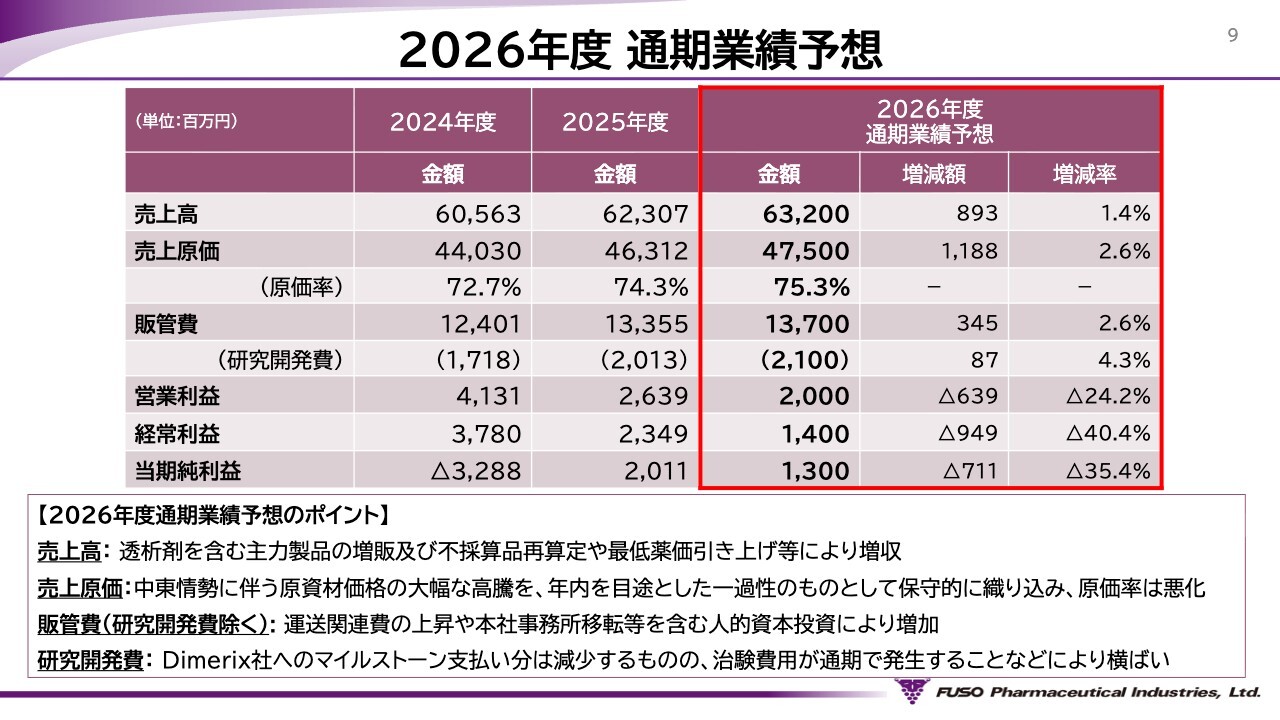

2026年度 通期業績予想

戸田幹洋:2026年度の通期業績予想については、中東情勢による外部環境の変化を保守的に反映し、増収減益と見込んでいます。

売上高については、透析剤を含む主力製品の増販に加え、不採算品再算定や最低薬価引き上げ等のプラス要因により、着実な増収を見込んでいます。

利益面については、中東情勢の緊迫化に伴う関連原資材の価格高騰を、年内を目途とした「一過性のもの」として売上原価に保守的に織り込んでいます。本業の収益基盤は着実に強化されているものの、この外部要因による大幅なコストの増加が、当期の利益を下押しするものと見込んでいます。

販管費については、運送関連費の上昇や本社事務所の移転、ならびに人的資本への投資などにより、全体として増加を見込んでいます。なお、そのうちの研究開発費については、前期に発生したDimerix社へのマイルストーン支払い分は減少しますが、治験費用が通期で発生することなどから、横ばいで推移する見通しです。

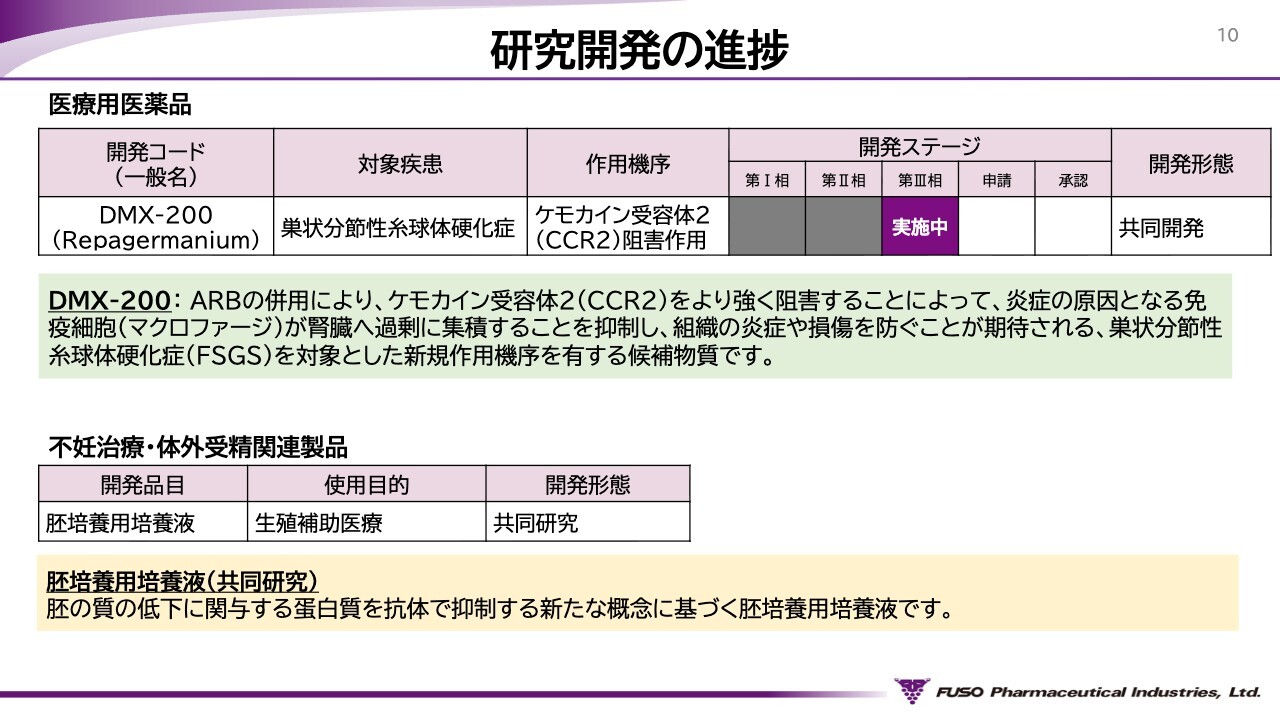

研究開発の進捗

研究開発の進捗についてご説明します。

医療用医薬品については、2025年1月に発表したとおり、オーストラリアに本社がございますDimerix Limited社が創製したDMX-200についてライセンス契約を締結しました。DMX-200の開発進捗状況については次のスライドにて説明します。

その他海外からも含め新規導入品を複数検討しており、ライセンス契約締結等の進展があり次第あらためて公表します。

また、不妊に悩むカップル、ひいては日本が直面している重要な問題である少子化対策への貢献を目指して現在注力しているART(生殖補助医療)分野の体外受精関連製品として、新たな胚培養液の開発を共同研究により進めています。本製品に関しては2027年頃の販売開始を予定しています。

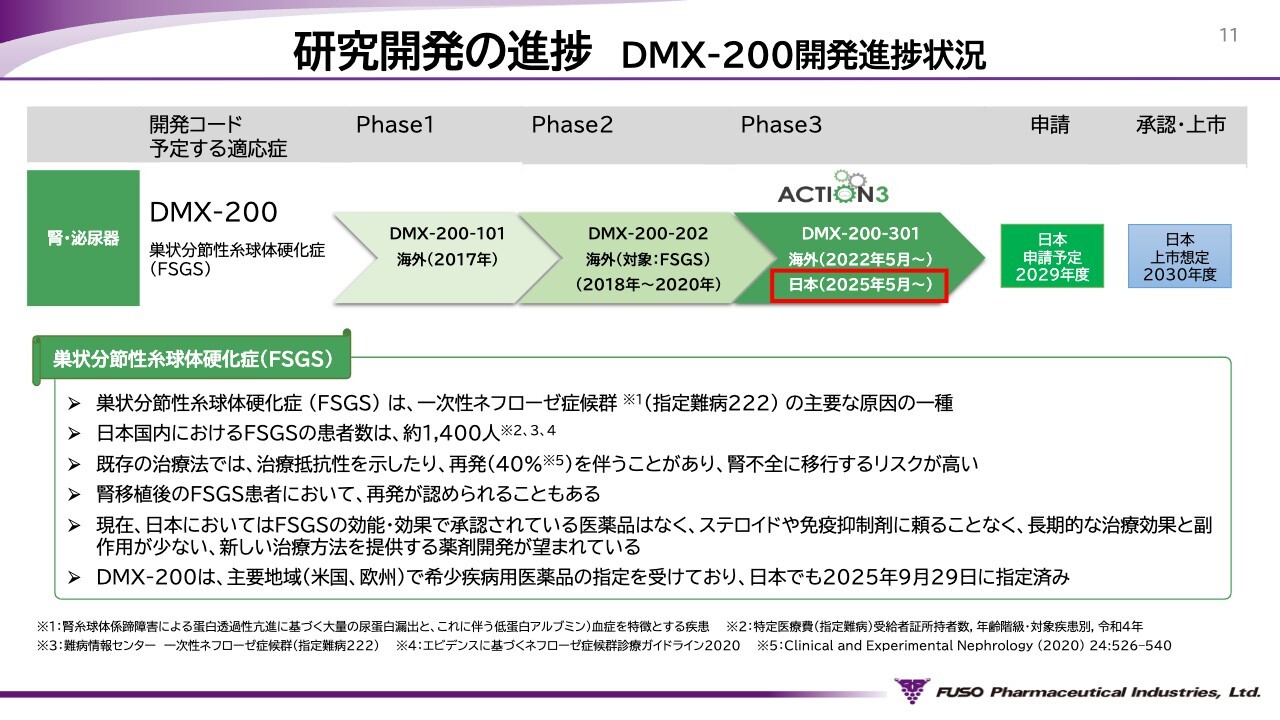

研究開発の進捗 DMX-200開発進捗状況

DMX-200の開発進捗状況です。

DMX-200は、一次性ネフローゼ症候群の主要な原因の一種であり、腎臓の糸球体の一部が硬化する疾患、FSGSを予定適応症として開発中です。日本におけるFSGSの患者数は1,400名ほどとされています。

現在、日本においてはFSGSに対する効能・効果を持つ薬剤はいまだ承認されていません。治療の選択肢が限られているため、ステロイドや免疫抑制剤に頼らず、長期的な治療効果があり、副作用が少ない、新しい治療方法を提供する薬剤が望まれています。

なお、DMX-200は、主要地域(米国・欧州)で希少疾病用医薬品の指定を受けており、日本においても2025年9月29日に指定されています。

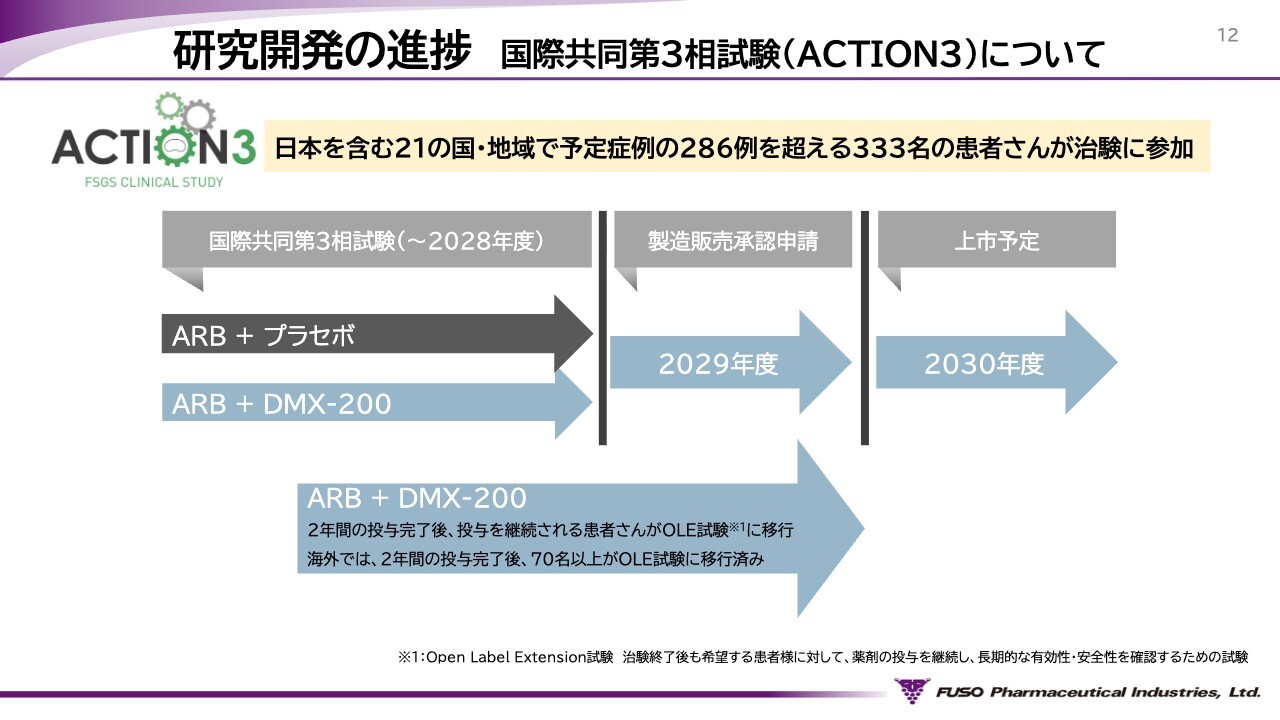

研究開発の進捗 国際共同第3相試験(ACTION3)について

現在、国際共同治験「ACTION3」において、日本を含む21の国・地域で、予定症例の286例を超える333名の患者さんが治験に参加しています。

2025年度に患者さんのリクルートが完了しており、DMX-200もしくはプラセボを104週間投与した後、2028年度に最終解析を実施する予定になっています。

また、2年間の投与が完了した後、継続的に投与を希望する患者さんには、OLE試験に参加をいただき、DMX-200の投与を継続します。なお、海外では、70名以上がOLE試験に移行済みです。

現時点の予定では、承認申請を2029年度に行い、上市時期としては平均的な審査期間で進んだ場合、申請から1年後の2030年度を想定しています。

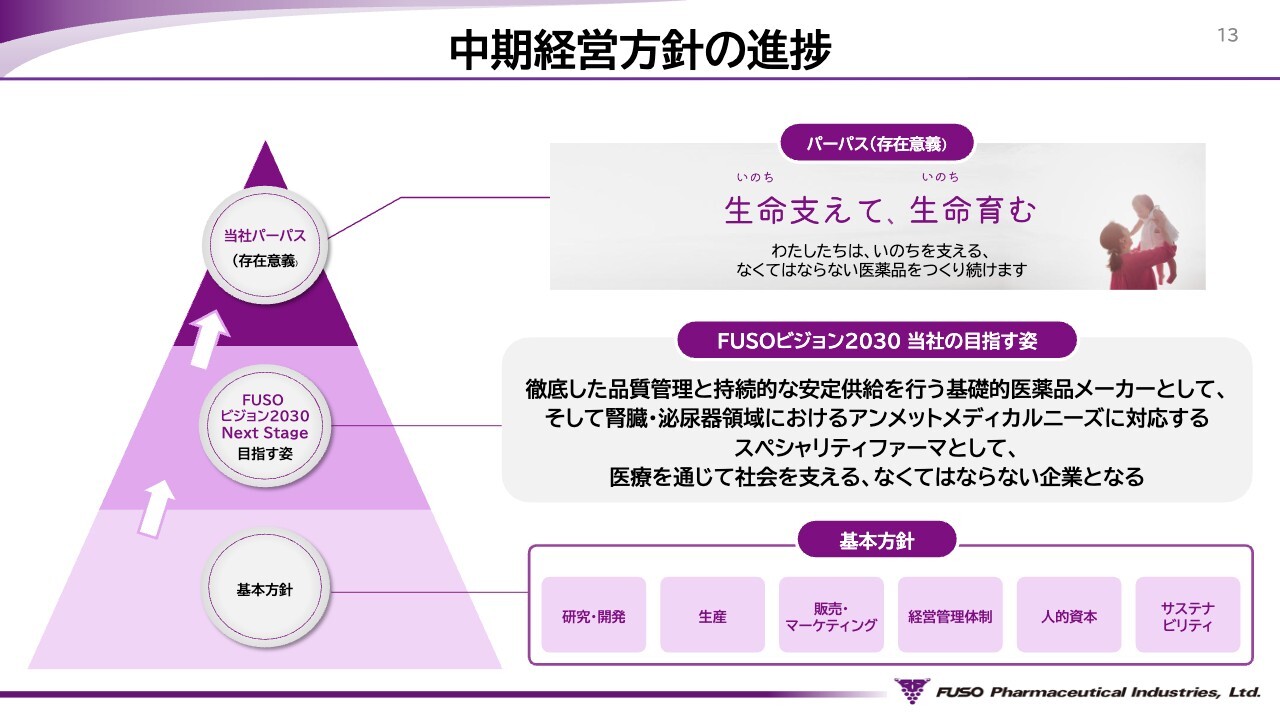

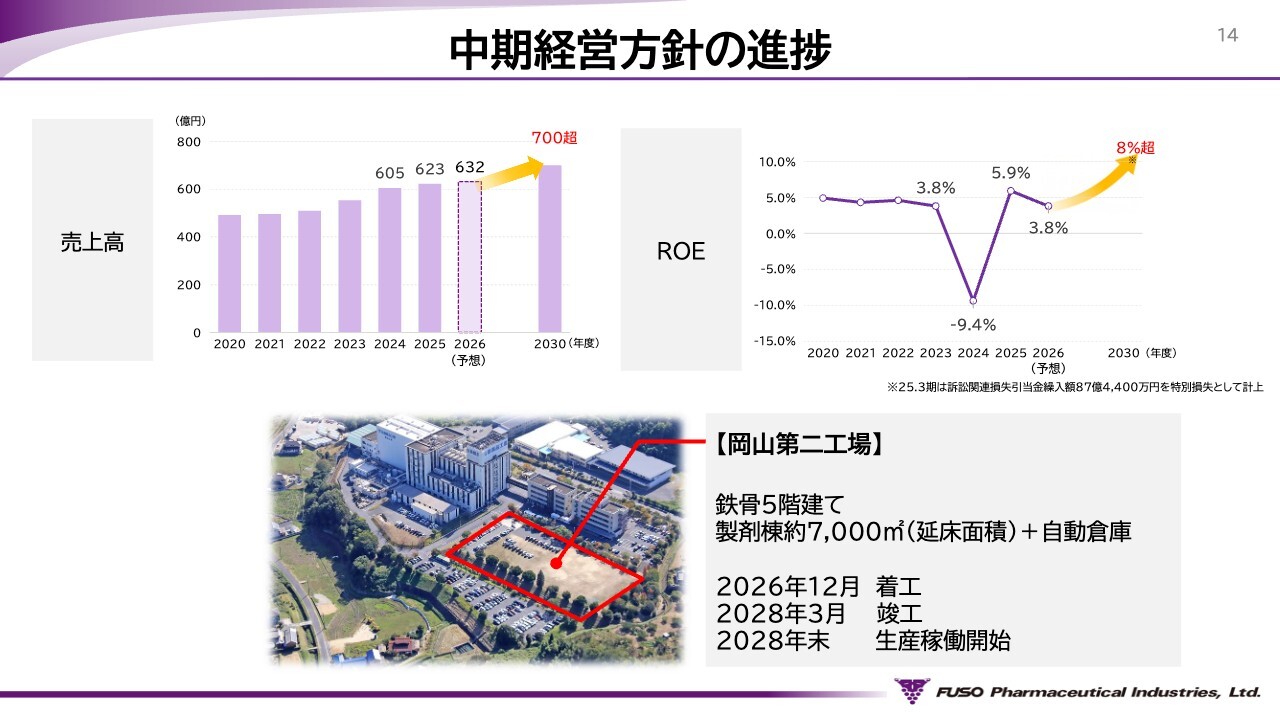

中期経営方針の進捗

中期経営方針の進捗についてご説明します。

中期経営方針の進捗

本スライドでは、2030年度の目標達成に向けた、中期経営方針の進捗についてご説明します。

当社は、2030年度の経営目標として「売上高700億円超」「ROE8パーセント超」を掲げています。

まず売上高については、2025年度実績で623億円となり、これにより2018年度以降、8期連続での増収を達成しました。続く2026年度の通期予想についても、632億円と引き続き増収を見込んでいます。

一方、ROEに関しては、2025年度は5.9パーセントとなりましたが、2026年度は3.8パーセントへ低下することを見込んでいます。これは先ほどご説明したとおり、中東情勢の緊迫化に伴う関連原資材の価格高騰を、一過性要因として保守的に織り込んだことによるものです。また、中期経営方針でお示ししているとおり、当社は現在の期間を「次代に向けた変革のための投資フェーズ」と位置付けています。新薬の開発や生産拠点の再編、ならびに人的資本・DX・環境への積極的な投資負担により、2028年頃までは利益水準の低下を想定しています。

しかし、これらの先行投資の成果が発現する2029年度以降は回復基調に転じ、2030年度には目標であるROE8パーセント超の水準の達成を目指していきます。

最後に、成長に向けた具体的な取り組みである、生産拠点の再編および生産設備の新設・増強についてご説明します。岡山工場敷地内のグラウンドに、鉄骨5階建て・延床面積約7,000平米の製剤棟と自動倉庫を備えた「岡山第二工場」を建設します。

本工場に粉末透析剤の製造ラインを新設するとともに、大東工場の機能を移転・集約させることで、生産体制の効率化を図っていきます。本件のスケジュールとしては、本年(2026年)12月に着工、2028年3月に竣工し、2028年末からの生産稼働開始を予定しています。

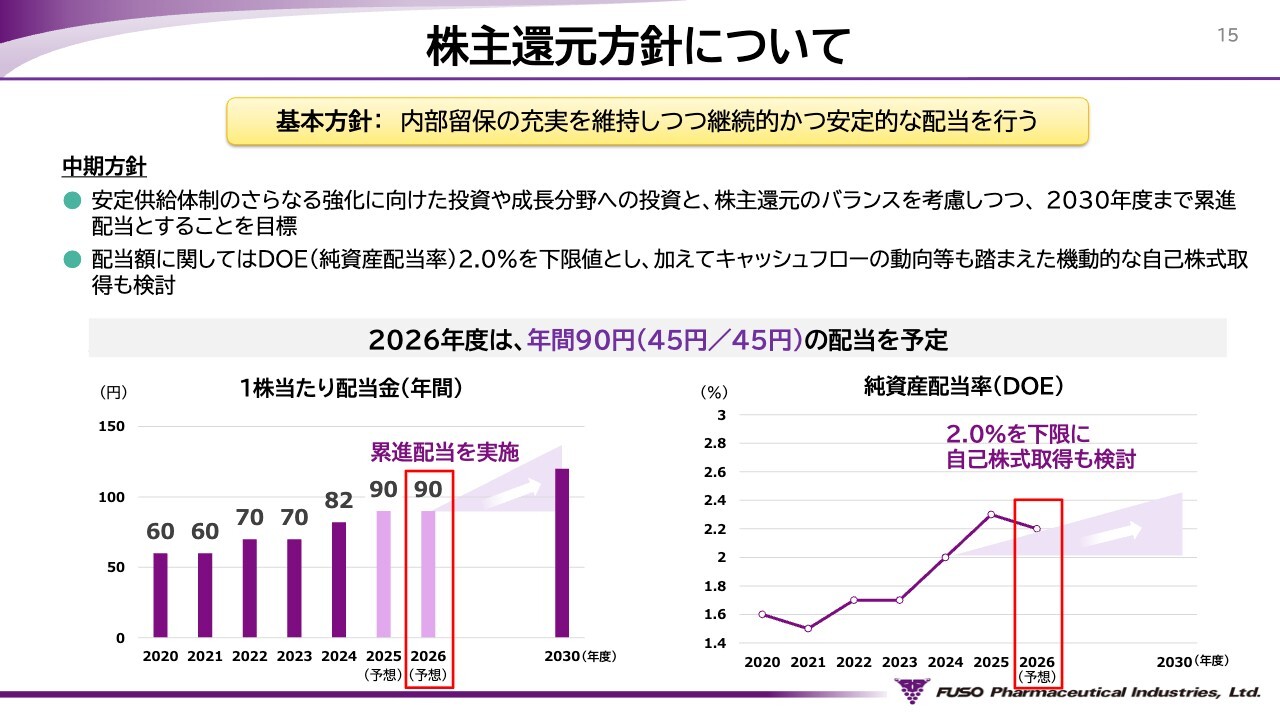

株主還元方針について

株主還元方針についてご説明します。

当社は、内部留保の充実を維持しつつ継続的かつ安定的な配当を行うことを基本方針としており、2026年度の配当は業績や今後発生する成長投資負担を鑑み、2025年度と同額の90円で実施する予定です。

なお、中期経営方針でもお示ししたとおり、安定供給体制のさらなる強化に向けた投資や成長分野への投資と、株主還元のバランスを考慮しつつ、2030年度まで累進配当とすることを目標としています。

配当額に関しては、DOE(純資産配当率)2.0パーセントを下限値とし、加えてキャッシュフローの動向等も踏まえた機動的な自己株式取得も検討しています。

質疑応答:中期経営方針の内容変更予定について

質問者:中東情勢など外部環境が変化している中で、昨年公表した中期経営方針

新着ログ

「医薬品」のログ