提供:株式会社有沢製作所 2025年3月期決算説明、中期経営計画説明

【QAあり】有沢製作所、営業利益は前期比3.3倍となり大幅増益 半導体需要の回復基調が継続し、電子材料が好調に推移

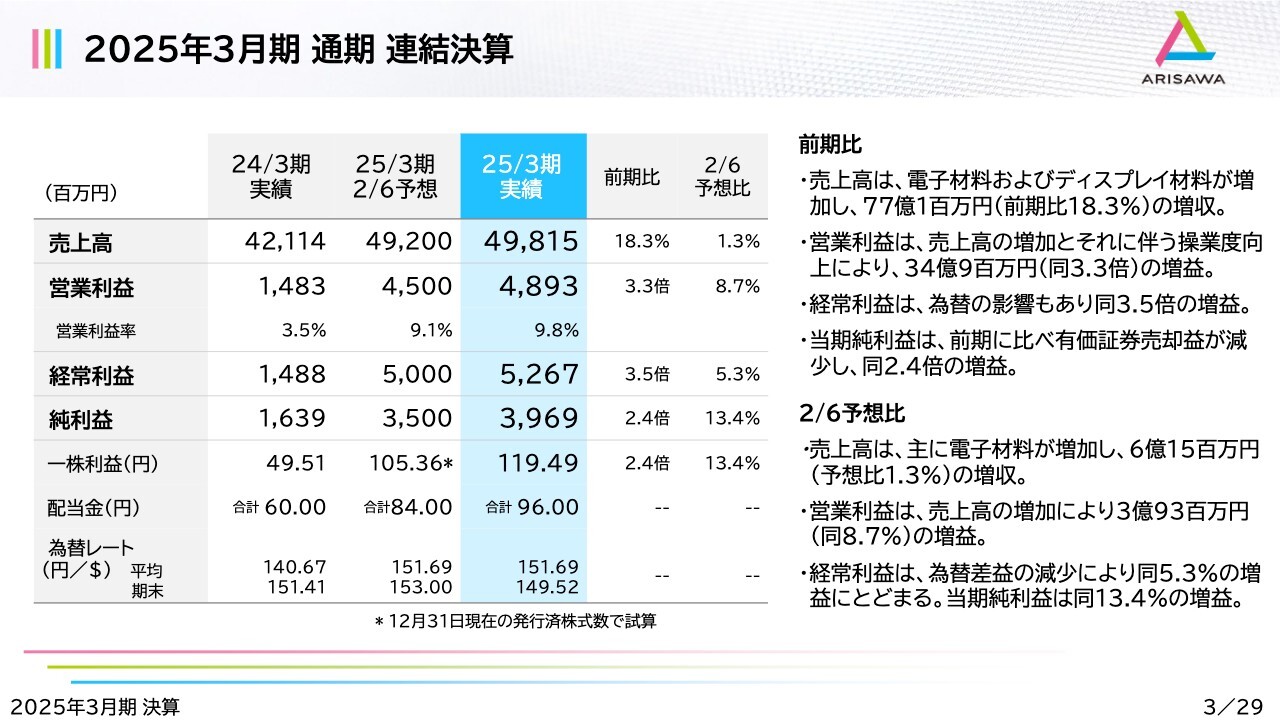

2025年3月期 通期 連結決算

増田竹史氏(以下、増田):本日はお忙しい中、株式会社有沢製作所の中期経営計画の説明会にご参加いただき誠にありがとうございます。取締役専務執行役員の増田です。よろしくお願いします。

まず、私から決算に関してご説明した後、ご質問をお受けします。次に、代表取締役CEOの有沢から中期経営計画についてご説明した後、ご質問を承ります。

さっそく、2025年3月期連結決算の概要についてご説明します。売上高は電子材料およびディスプレイ材料が増加し498億1,500万円、前期比77億100万円、18.3パーセントの増収となりました。

営業利益は48億9,300万円と、前期比34億900万円、3.3倍の増益となりました。売上高の増加と、それに伴う操業度向上によるものです。当期純利益は39億6,900万円と、前期比2.4倍の増益となっています。

1株当たり当期純利益は119円49銭となりました。配当金は還元性向80パーセントに照らして、1株当たり96円に修正しています。

これらの結果、直近の第3四半期決算時の予想に対しても増収増益となりました。

損益計算書

損益計算書はスライドのとおりです。経常利益の下に記載した特別損益については、前期は有価証券売却益がありましたが、今期はそれがありません。そのため、営業利益の増益幅に対して、当期純利益の増益幅が若干縮小しています。

貸借対照表

貸借対照表です。資産合計は717億3,600万円と、前期末に比べて29億1,900万円の増加となりました。主な内訳は、棚卸資産の増加に伴う流動資産の増加24億2,900万円と、設備投資による有形固定資産の増加7億2,000万円となります。

負債・純資産の部です。負債は前期末比6億700万円の増加と小幅に留まりました。一方、株主資本は利益剰余金が12億4,100万円、為替換算調整勘定が8億9,200万円の増加となりました。

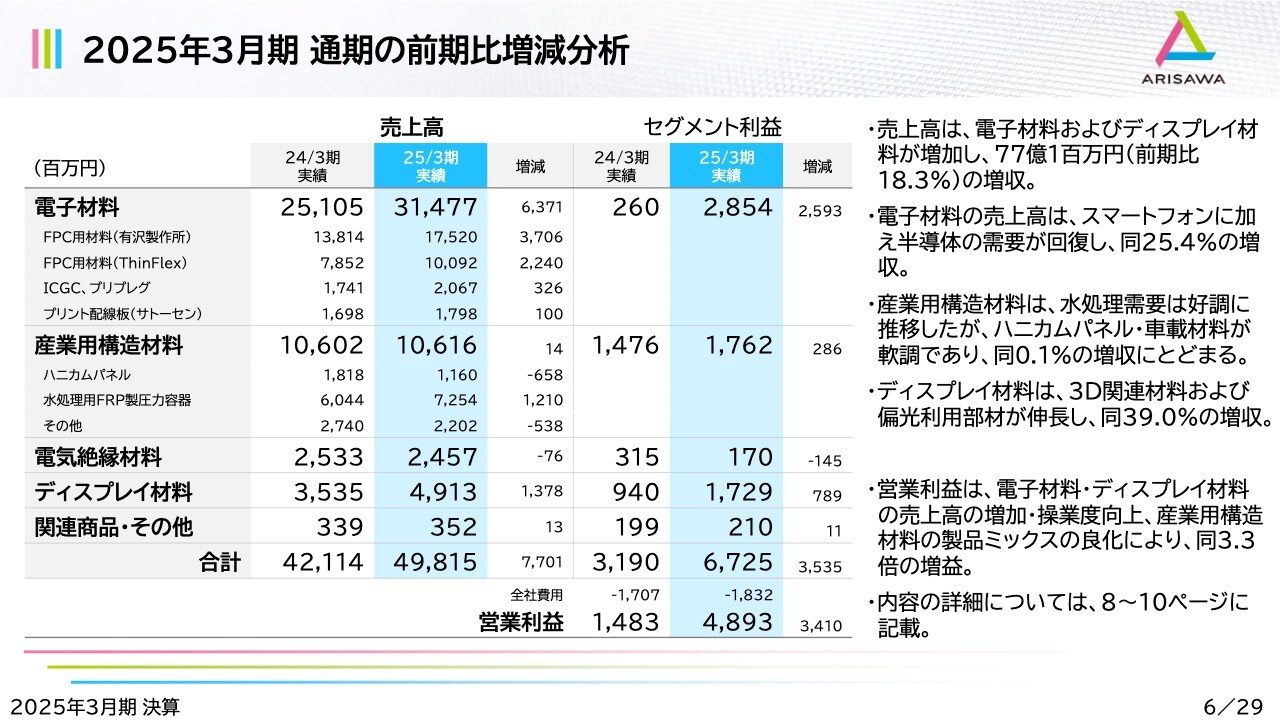

2025年3月期 通期の前期比増減分析

決算についてセグメント別に見ていきます。主力事業分野である電子材料の売上高は、スマートフォンに加え半導体の需要が回復し、前期比25.4パーセントの増収となりました。

産業用構造材料の売上高は、水処理需要が好調に推移したものの、ハニカムパネル・車載材料がやや軟調に推移し、前期比0.1パーセントの増収となりました。

ディスプレイ材料の売上高は、3D関連材料および偏光利用部材がともに伸長し、前期比39.0パーセントの増収となりました。

営業利益は電子材料・ディスプレイ材料の売上高の増加および操業度の向上、産業用構造材料の製品ミックスの良化により、前期比3.3倍の増益を達成しました。後ほど詳細をご説明します。

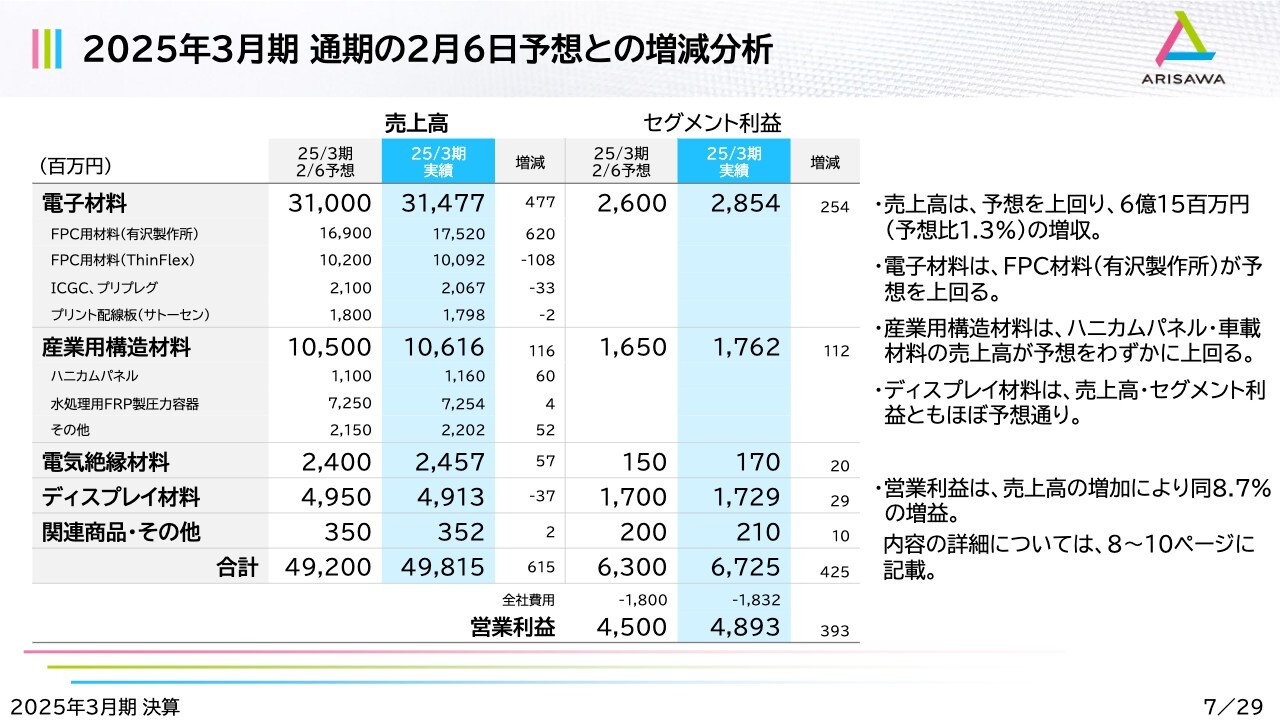

2025年3月期 通期の2月6日予想との増減分析

直前の2月6日予想との対比においても、有沢製作所本体が手掛けるFPC材料が予想を上回り、増収増益となっています。

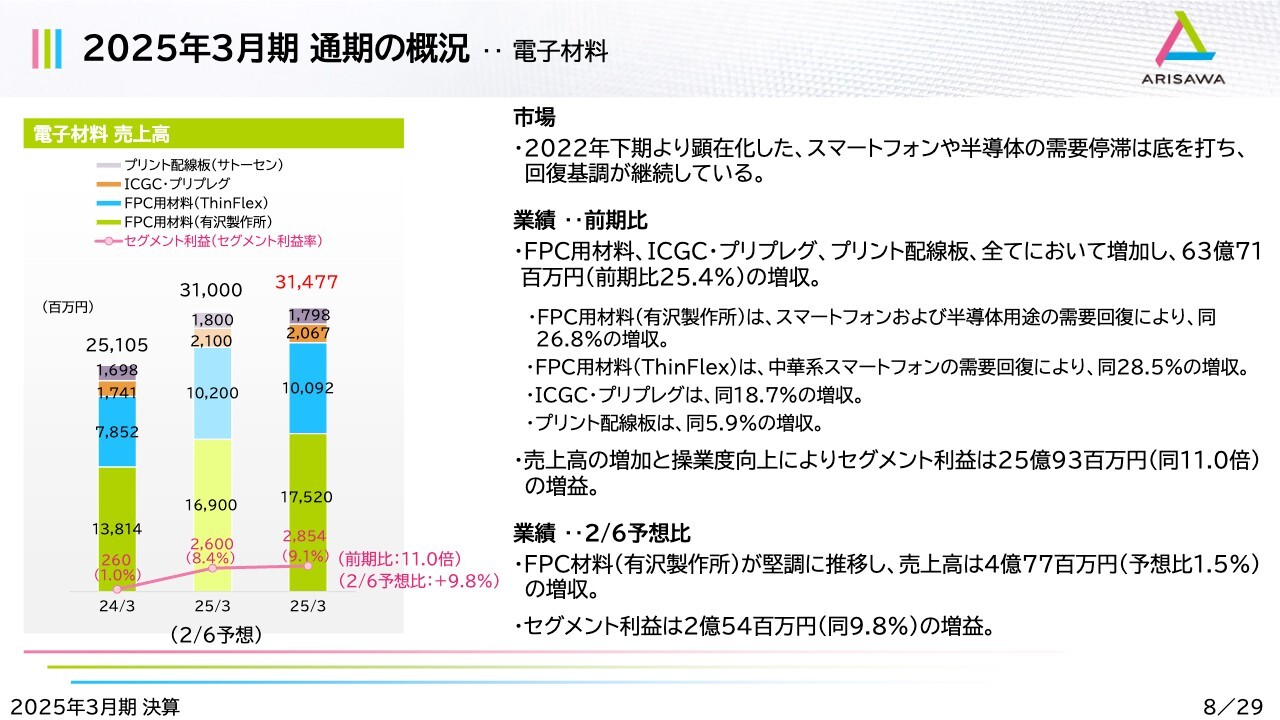

2025年3月期 通期の概況‥電子材料

2025年3月期通期の概況についてご説明します。まず、電子材料です。市場においては、2022年下期より顕在化したスマートフォンや半導体の需要停滞は底を打ち、期間を通じて回復基調が継続してきました。

この結果、FPC用材料、ICガラスクロス・プリプレグ、プリント配線板のすべてにおいて増収となり、売上高は63億7,100万円、前期比25.4パーセントの増収を達成しました。この売上高の増加と操業度向上により、セグメント利益も25億9,300万円、前期比11倍の増益となりました。

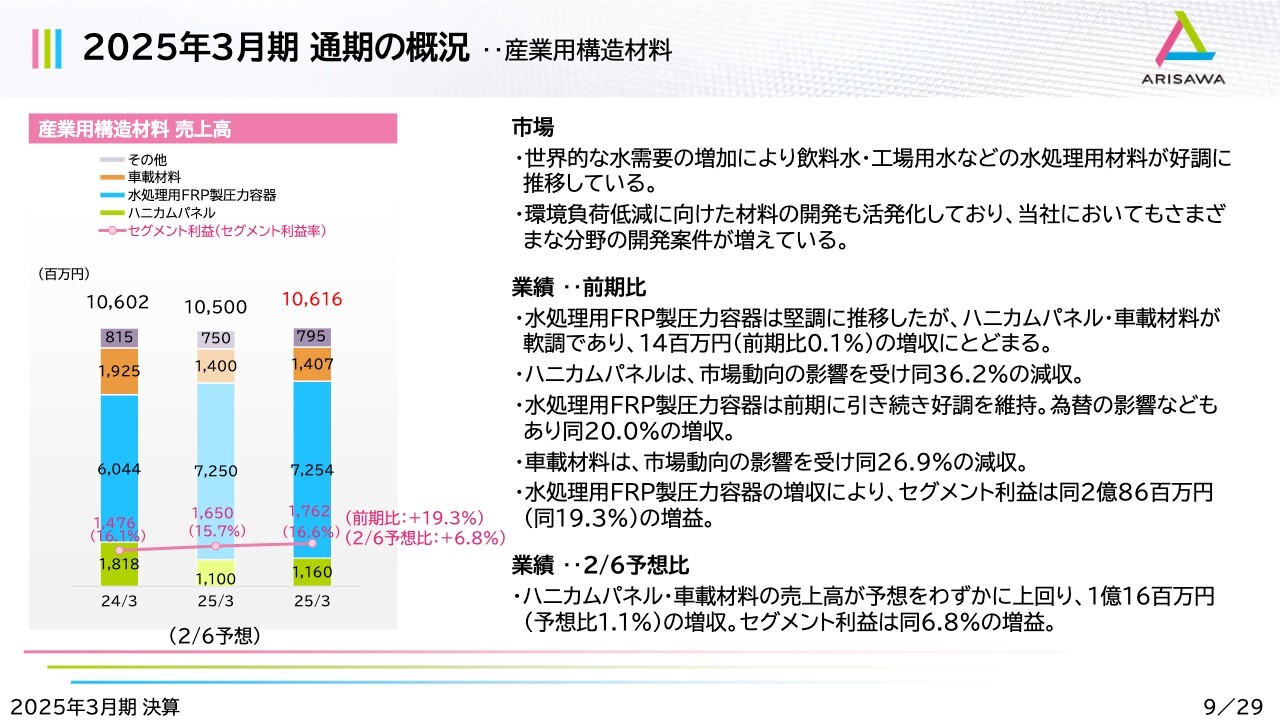

2025年3月期 通期の概況‥産業用構造材料

産業用構造材料の概況です。市場としては、世界的な水需要の増加により、飲料水・工場用水などの水処理用材料が好調に推移しています。また、環境負荷低減に向けた材料の開発も活発化しており、当社においてもさまざまな分野の開発案件が増えてきています。

水処理用FRP製圧力容器は前期に引き続き好調を維持し、為替の影響などもあり、前期比20.0パーセントの増収となりました。一方、ハニカムパネルは市場動向の影響を受け、前期比36.2パーセントの減収となりました。また、車載材料も前期比26.9パーセントの減収となりました。

セグメント利益は、水処理用FRP製圧力容器の増収により2億8,600万円、前期比19.3パーセントの増益となりました。

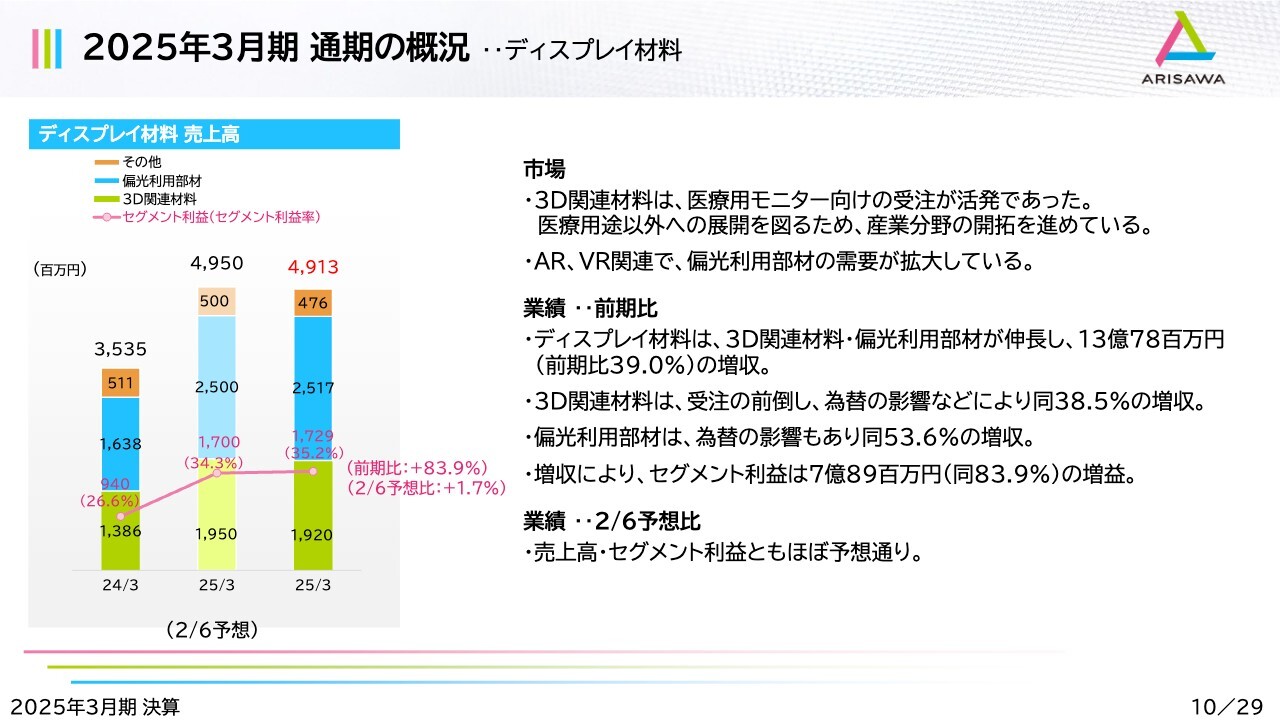

2025年3月期 通期の概況‥ディスプレイ材料

ディスプレイ材料の概況です。市場としては、3D関連材料が医療用モニター向けの受注で活発でした。現在、医療用途以外への展開を図るため、産業分野への開拓を進めています。また、AR・VR関連で、偏光利用部材の需要が拡大しています。

このような状況の中、3D関連材料は受注の前倒しや為替の影響などにより、前期比38.5パーセントの増収となりました。偏光利用部材は為替の影響もあり、前期比53.6パーセントの増収となりました。

これらの増収により、セグメント利益も7億8,900万円、前期比83.9パーセントの増益となりました。

2025年3月期の決算の概要については以上です。

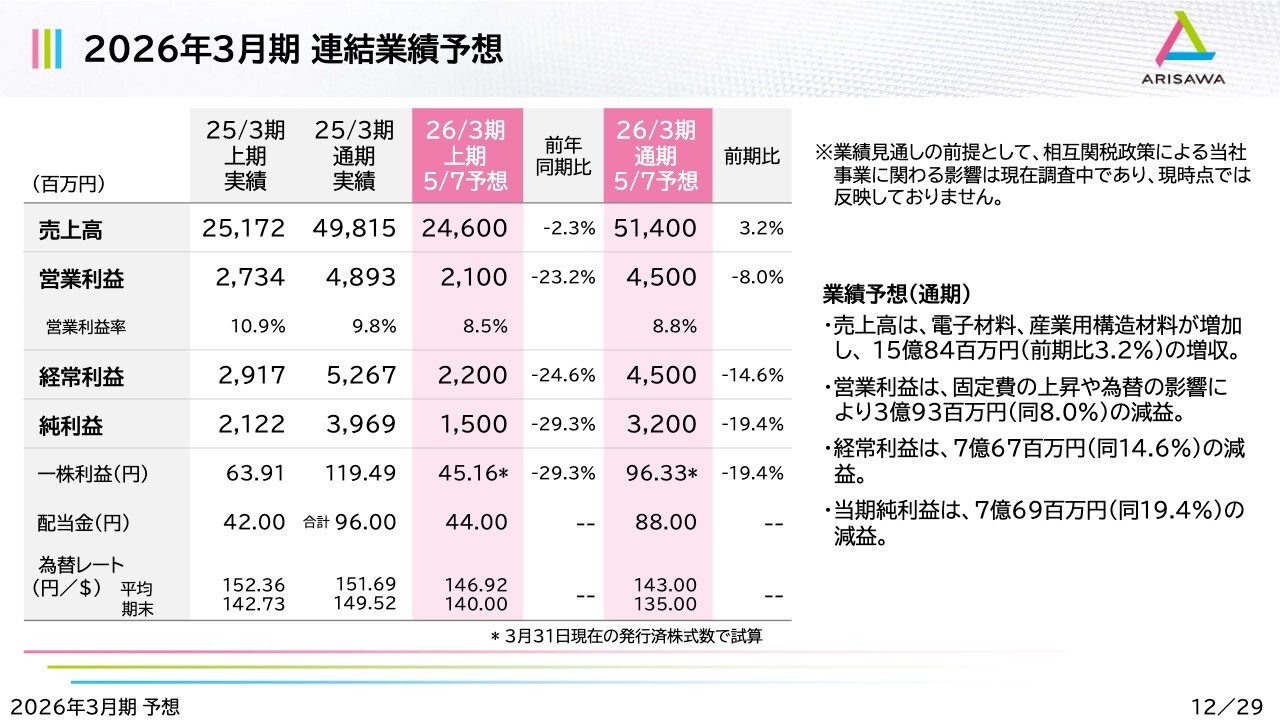

2026年3月期 連結業績予想

2026年3月期の業績予想についてご説明します。前提として、米国発の相互関税政策による当社事業に関わる影響は現在調査中であり、現時点では数量的な影響については算定ができていません。したがって、これからご説明する業績予想には数量的な影響は織り込んでいません。

一方、為替についてはドル安円高が進展すると想定しており、中間期末140円、3月末で135円を想定しています。

この前提のもと試算したところ、売上高は電子材料、産業用構造材料が増加し15億8,400万円、前期比3.2パーセントの増収を見込んでいます。

営業利益は固定費の上昇や為替の影響により3億9,300万円、前期比8パーセントの減益を見込んでいます。当期純利益は7億6,900万円、前期比19.4パーセントの減益と予想しています。

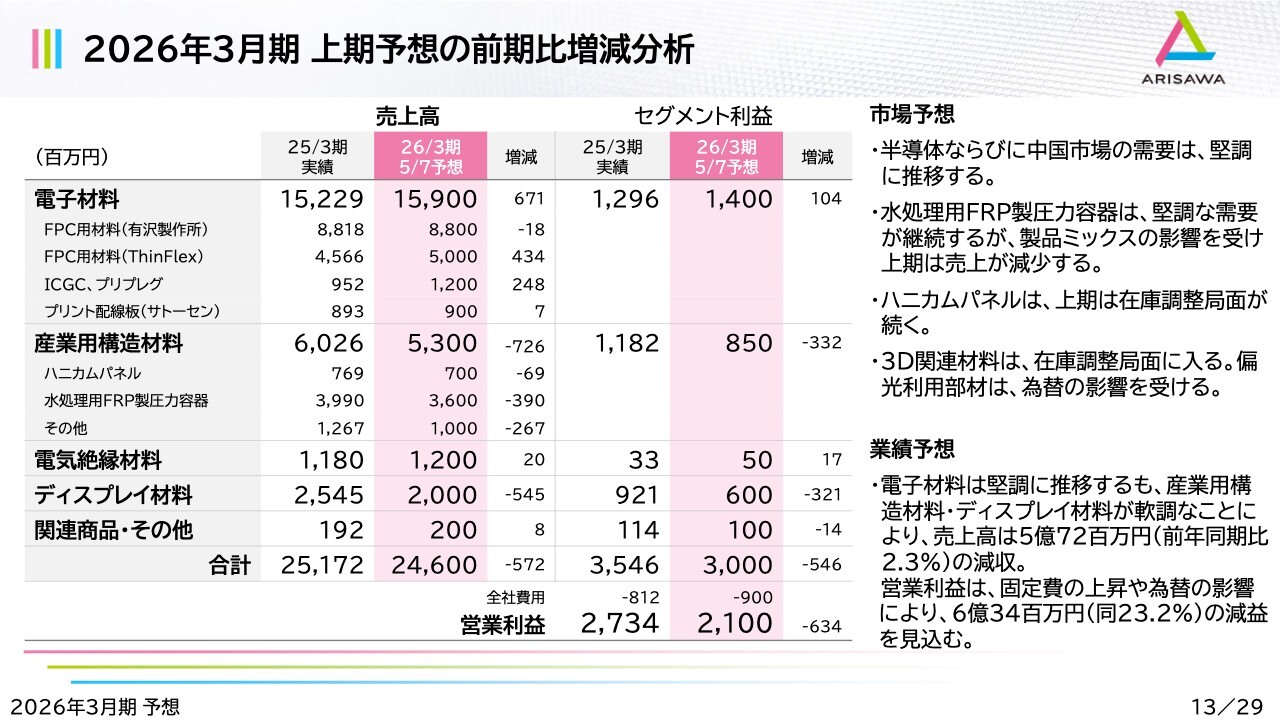

2026年3月期 上期予想の前期比増減分析

上期・下期別にセグメント別の予想をご説明します。まず、上期予想の前期比増減分析です。市場としては、半導体ならびに中国市場の需要は堅調に推移すると見ています。また、水処理用FRP製圧力容器も堅調な需要が継続しますが、前期に製品ミックスが良化した影響が今期は剥落すると見ており、上期は売上が減少する想定です。

ハニカムパネルは、上期は在庫調整局面が続くと見ています。また、ディスプレイ材料の3D関連材料は、上期に在庫調整の局面に入る見込みです。偏光利用部材は米国向けが多いため、円高の影響を受ける見通しです。

このような状況を踏まえた業績予想です。電子材料は堅調に推移するものの、産業用構造材料・ディスプレイ材料がやや軟調に推移することにより、売上高は前年同期比2.3パーセントの減収を見込んでいます。また、営業利益は固定費の上昇や為替の影響、減収の影響により、前年同期比23.2パーセントの減益を見込んでいます。

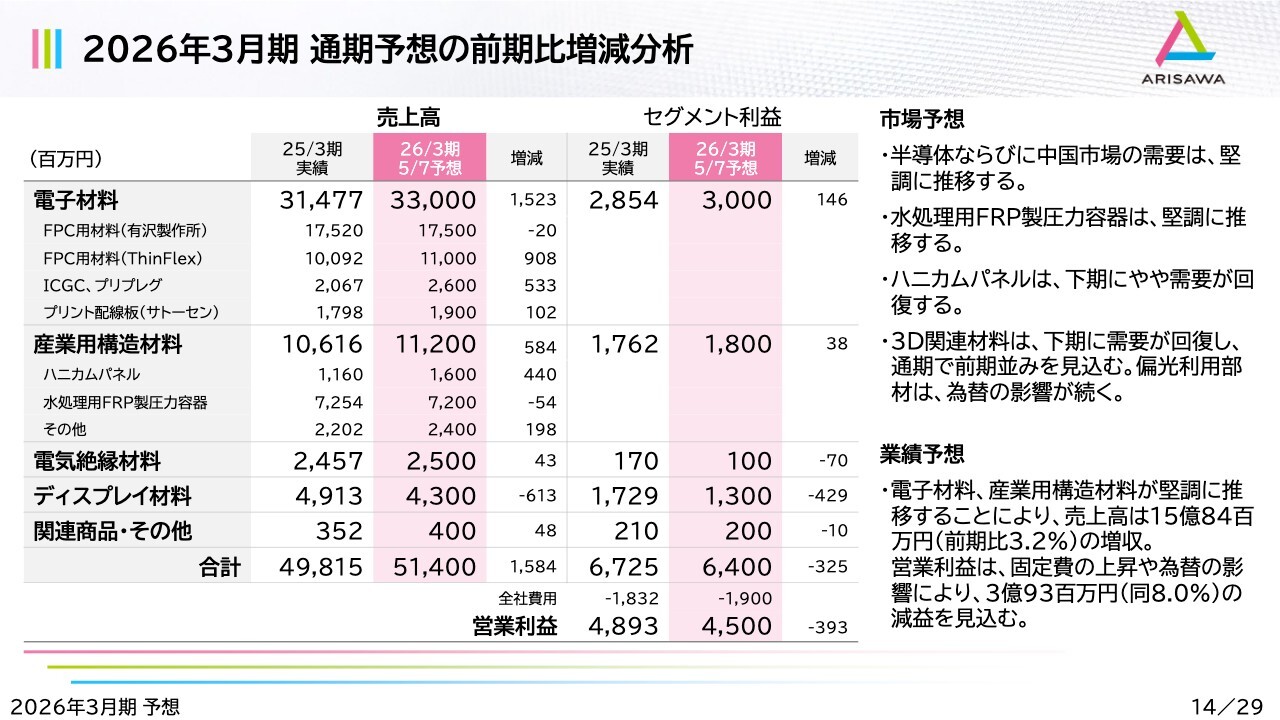

2026年3月期 通期予想の前期比増減分析

通期予想の前期比増減分析です。市場については、半導体ならびに中国市場の需要は引き続き堅調に推移すると見ています。同様に、FRP製圧力容器も堅調に推移すると見ています。ハニカムパネルは、下期にやや需要が回復すると見ています。また、3D関連材料も下期に需要が回復し、通期では前期並みの着地を見込んでいます。一方、偏光利用部材は為替の影響が続くものと見ています。

このような状況を踏まえた業績予想です。電子材料、産業用構造材料が堅調に推移することにより、売上高は前期比3.2パーセントの増収を見込んでいます。一方、営業利益は固定費の上昇や為替の影響により、前期比8.0パーセントの減益を見込んでいます。

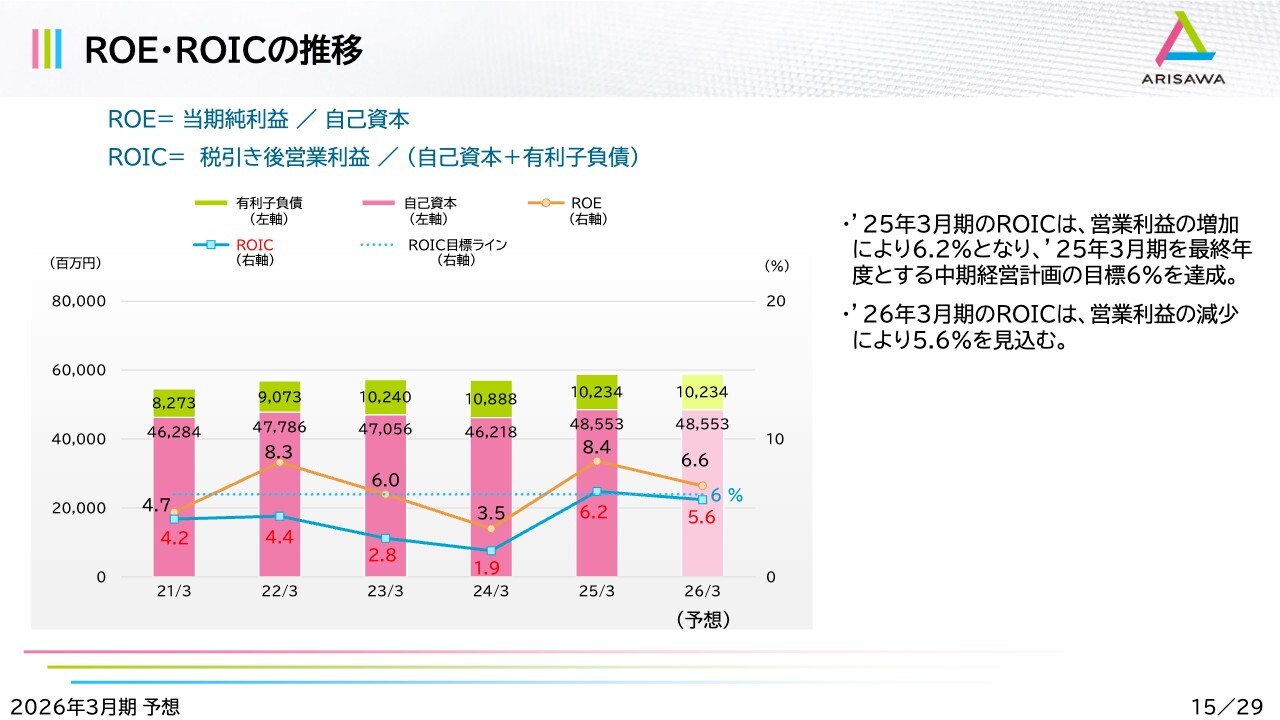

ROE・ROICの推移

ROE・ROICの推移です。2025年3月期のROICは、目標としていた6パーセントを超えて6.2パーセントと、中期経営計画の目標を達成することができました。一方、2026年3月期のROICに関しては、営業利益が減少する見込みであることから5.6パーセントを見込んでいます。

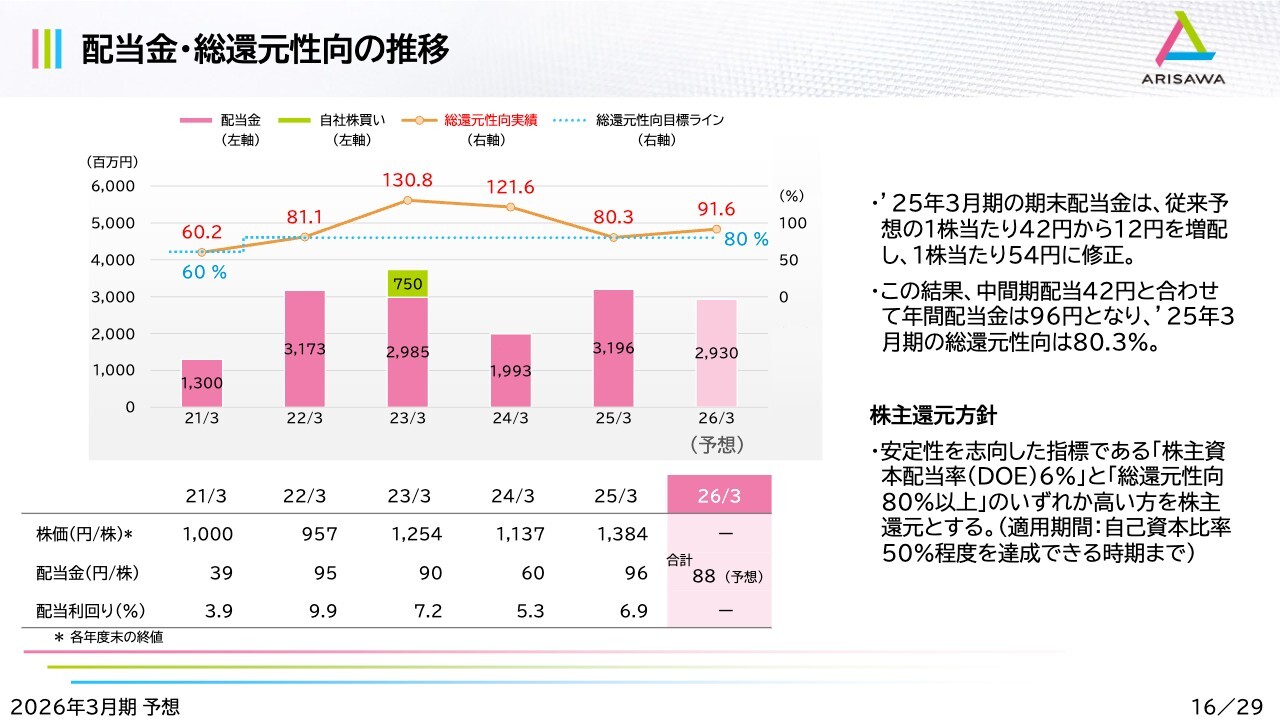

配当金・総還元性向の推移

配当金・総還元性向の推移です。DOE6パーセントもしくは総還元性向80パーセント以上のいずれか高い金額を株主のみなさまに還元する方針のもと、2025年3月期は年間配当金96円とし、総還元性向は80.3パーセントになります。

2026年3月期は、DOE6パーセントから算定される1株当たり88円を予想しています。

決算に関するご説明は以上です。

質疑応答:電子材料の2026年3月期通期業績予想について

質問者:電子材料の2026年3月期の見通しは若干の増収増益だと思いますが、内容的にもう少し掘り下げたお話をお聞きしたいです。例えば、本体のFPC用材料であれば、モバイル向けや、パッケージ関連のビジネス、またThinFlexはどのような状況を想定していますでしょうか?

もちろん、トランプ政権の関税政策の影響は読み切れないとは思いますが、どのような前提で電子材料事業の計画を組んでいるのかお聞きしたいです。

増田:電子材料については、有沢製作所単体のFPC用材料およびThinFlexのFPC用材料が牽引すると見ています。本体のFPCの内訳ですが、モバイル向けは前期並み、半導体向けは若干増加すると想定しています。

質疑応答:産業用構造材料の2026年3月期通期業績予想について

質問者:産業用構造材料の2026年3月期業績予想についてです。水処理用FRP製圧力容器が、上期は製品ミックスの影響を受けて売上が減少するものの、通期では堅調に推移するとのお話でした。そのあたりの解説をお願いします。

増田:前期の上期は製品ミックスが非常に良く、利益率の高い製品群の割合が高かったことから、利益率が高くなっていました。第3四半期以降は通常の利益率に戻っています。今期に関しては、前期の下期と同様に通常の利益率で推移すると想定しています。

質問者:つまり、前期上期が良すぎたところは見ておらず、全体としては悪くはない業績だという見方でよいでしょうか?

増田:おっしゃるとおりです。需要および受注状況は堅調に推移しています。

質疑応答:ディスプレイ材料の2026年3月期通期業績予想についてについて

質問者:ディスプレイ材料についてです。3D関連材料について、前倒しもあったのかもしれませんが、在庫調整にすでに入っているものの、下期には需要が回復するとのお話でした。そのあたりの背景をお聞かせください。

また、偏光利用部材ついて、為替の影響はもちろん受けるのだろうと思いますが、為替影響以外の実体面についても併せて教えてください。

増田:3D関連材料は、前期は受注が非常に活発でした。特に第4四半期は受注・生産がかなり高い水準で推移しました。その反動減の影響もあり、お客さま、そして私どもも含めて2026年3月期上期は落ちると見ています。ただし、一時的な調整と見ていますので、下期には回復する見込みです。

偏光利用部材に関しては、前期はAR・VR向けの開発案件が牽引しました。その案件が一巡したと見られることから、現時点では2026年3月期は減収減益と予想しています。ただし、開発案件ですので、比較的短期間で変動があります。現時点ではそのような見方をしています。

質疑応答:米国相互関税政策の事業への影響について

質問者:御社の製品が搭載されているスマートフォンやタブレットなどが、米国の相互関税政策等によってどれくらい落ちるかは、現時点で誰も予想し得ないことだと思います。

しかしながら、先週までに行われた決算説明会のうち、例えばTDKは「ベースシナリオ」と「リスクシナリオ」に基づいた業績予想を発表しています。スマートフォンの場合、今年何もなければ12億円台ですが、リスクシナリオに基づくと2パーセント減の11億6,400万円台だと予想しています。複数の会社がそのようなシナリオを出してきています。

御社として「わからないので出さない」というのはまったく問題ないのですが、今日に至る中で、確定版ではなくてかまいませんので、社長含めて「もしかしたらこうなるのでは?」というような社内で議論された話の一部をご紹介いただければありがたいです。そのとおりにならないとは思いますが、社内でどのような議論がされたかの一端をもしご紹介いただけるのでしたら、参考として教えてください。

増田:私どもも、社長をはじめ営業部員が総出でお客さまに状況を聞いて回っていますが、昨日時点でもまだ明確なお答えはいただけていません。お客さま側でもそのあたりを悩んでいらっしゃり、私どものほうでシナリオを立てる段階まで至っていません。まったくわからないというのが実際のところです。

質問者:雑駁な質問で申し訳ありませんが、スマートフォンなどの販売台数は下期にかけて多少落ちるのではないかと、個人的には感じています。お客さまの状況はまだわからないものの、御社の社内ではそのような感覚はありますか? 今年伸びることはあまりないのではないかと思っているのですが、いかがでしょうか?

増田:端末の台数が伸びるかどうかについても、確証はありません。ただし、足元で異変があるわけではなく、先行きは今のところわかりません。

質疑応答:半導体フィルム加工の需要について

質問者:いろいろなマクロ要因はあると思いますが、御社の半導体フィルム加工は非常に堅いと感じていますか? 結果は締めてみないとわからないと思いますが、現時点で半導体のフィルム加工に関しては、あまりマクロ要因は関係ないのでは、といった感触はありますか?

増田:そこは堅いと踏んでいます。落ちることは一切想定しておらず、伸びると見ています。その伸びる幅がどれくらいになるかということだと思っています。

質問者:10パーセントなのか、20パーセントなのかというところでしょうか。わかりました。

Ⅰ 経営方針

有沢悠太氏(以下、有沢):おはようございます、代表取締役CEOの有沢です。昨日発表した中期経営計画、2026年3月期から4年後の2030年3月期の新しい計画についてご説明します。

まず、経営方針についてです。基本的なポリシーに変更はなく、「創造」「革新」「挑戦」を基本とし、4つの施策を通じて邁進していきます。電子材料、産業用構造材料・電気絶縁材料、ディスプレイ材料といった社会に貢献する製品群を製造・販売し、寄せられた顧客のみなさまの期待値を少しでも上回り、顧客のみなさまに「驚きと喜び」を粘り強く提供し続けていきます。

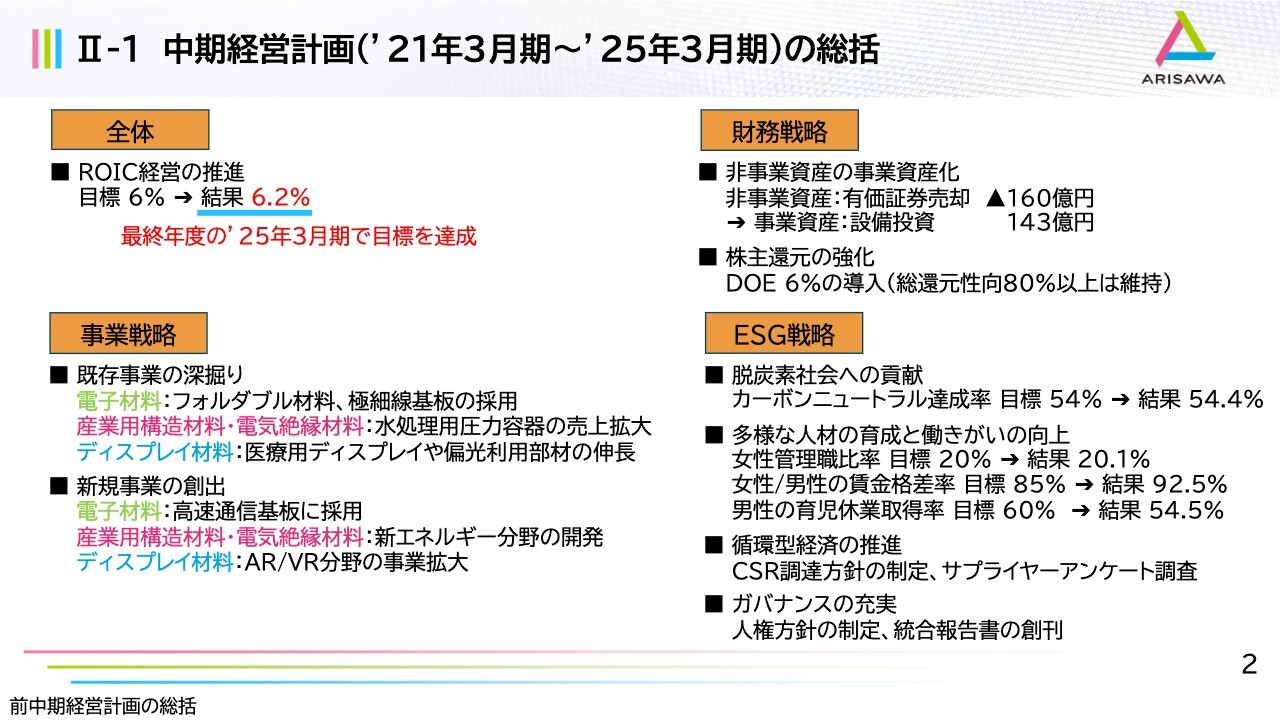

Ⅱ-1 中期経営計画(’21年3月期~’25年3月期)の総括

2021年3月期から2025年3月期の総括です。終わった期をベースとした中期経営計画の振り返りに、少しお時間をいただきたいと思います。全体としては、中期経営計画で重要項目に掲げたROIC経営を推進しました。その結果、6パーセントの目標値に対して最終年度で6.2パーセントと、目標を達成することができました。

事業戦略に関しては、既存事業を深掘りした結果、電子材料ではフォルダブル材料、極細線基板を採用いただきました。産業用構造材料では水処理用圧力容器の売上が拡大し、ディスプレイ材料では医療用ディスプレイや偏光利用部材が伸長しました。

事業戦略のもう1つの柱は新規事業の創出です。こちらに関しては、電子材料では高速通信基板が採用されました。電気絶縁材料では、新エネルギー分野の開発が進んでいます。ディスプレイ材料では、AR・VR分野での事業が拡大しました。

財務戦略については、非事業資産の事業資産化を行いました。有価証券、いわゆる政策保有株式を売却し、160億円の現金化ができました。それをもとに、設備投資に143億円ほど投入しています。

同時に、株主還元を強化しました。昨年発表したとおりDOE6パーセントを導入し、DOE6パーセントもしくは総還元性向80パーセント以上のいずれか高い金額を還元する方針です。

ESG戦略については、各アイテムとも進捗がほぼインラインで進んでいます。カーボンニュートラルの達成率は目標の54パーセントに対して、ほぼオントラックで着地しています。また、多様な人材の育成と働きがいの向上を目指し、女性管理職比率や女性・男性の賃金格差率の目標を達成しています。循環型経済の推進やガバナンスの充実に関しても、着実に進捗しています。

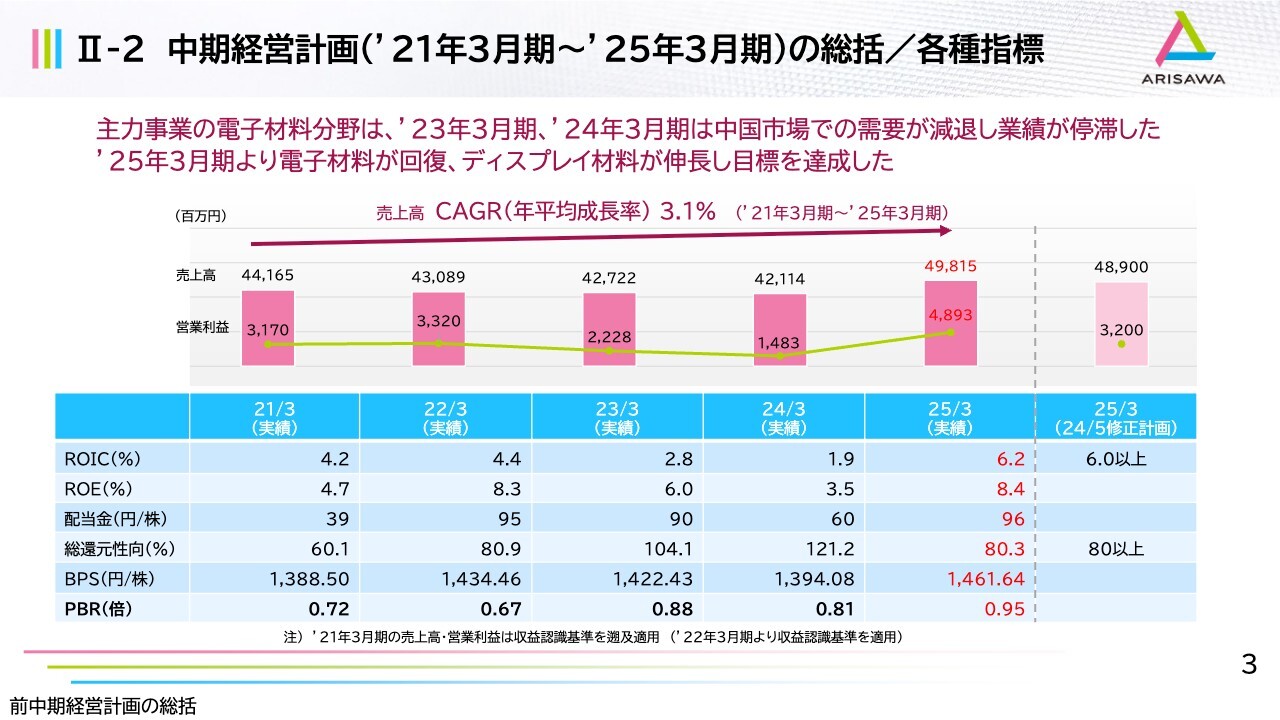

Ⅱ-2 中期経営計画(’21年3月期~’25年3月期)の総括/各種指標

数量面について、定量的にご説明します。主力事業の電子材料分野は、2023年3月期、2024年3月期は中国市場での需要が減退し、主にThinFlexの業績が非常に苦しい結果となりました。ただし、2025年3月期からは中国市場が回復し、全体として電子材料が回復しました。ディスプレイ材料も伸びて、目標を達成できました。

ROICは6パーセントの目標値に対して6.2パーセント、ROEは特に目標値を掲げていませんでしたが8.4パーセント、総還元性向は80.3パーセントでした。PBRについても、足元では調整局面が続いていますが、1倍を達成した時期がしばらく続いていました。

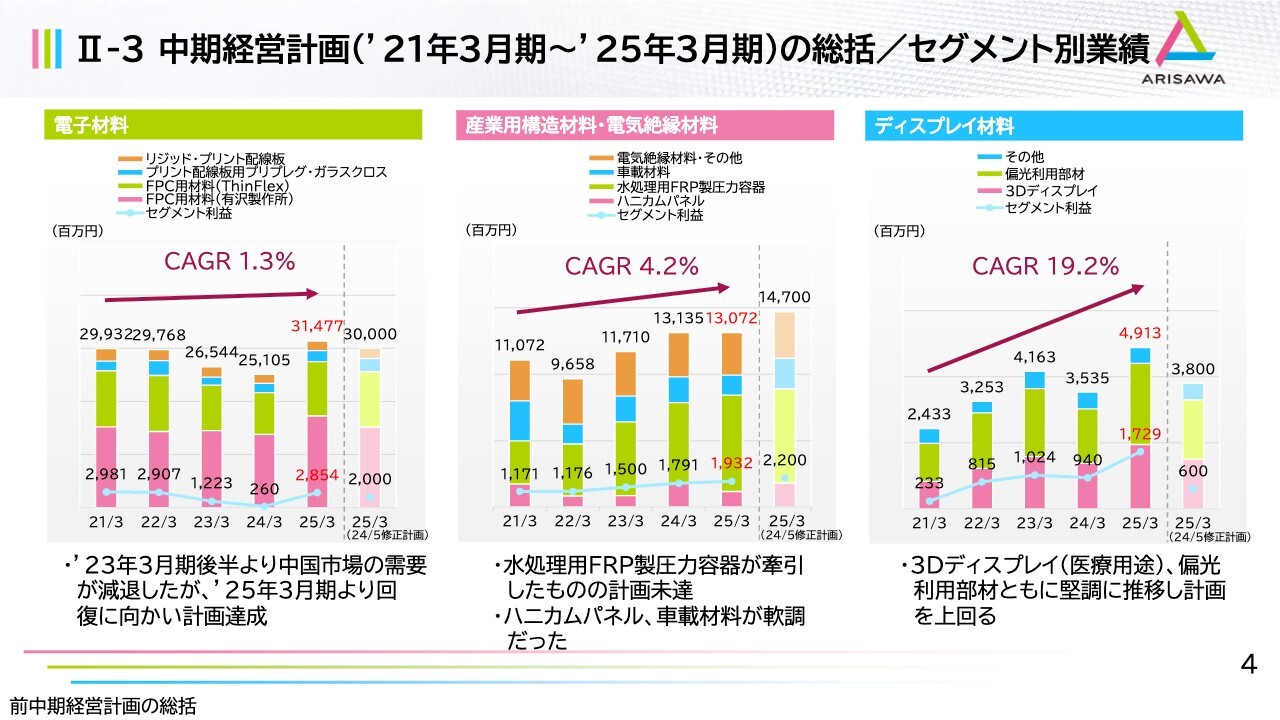

Ⅱ-3 中期経営計画(’21年3月期~’25年3月期)の総括/セグメント別業績

セグメント別に業績を見ていきます。電子材料は中国市場の調整を経て、現在は回復傾向にあります。営業利益もかなり改善し、2022年3月期の水準まで肉薄しています。

産業用構造材料・電気絶縁材料は水処理用FRP圧力容器が牽引しましたが、残念ながら航空機用のハニカムパネルおよび車載用材料が軟調だったことから、目標値を若干下回りました。

ディスプレイ材料は主に医療用途の3Dディスプレイが堅調に推移し、CAGRとしては一番高い成長率となる19.2パーセントを達成しました。

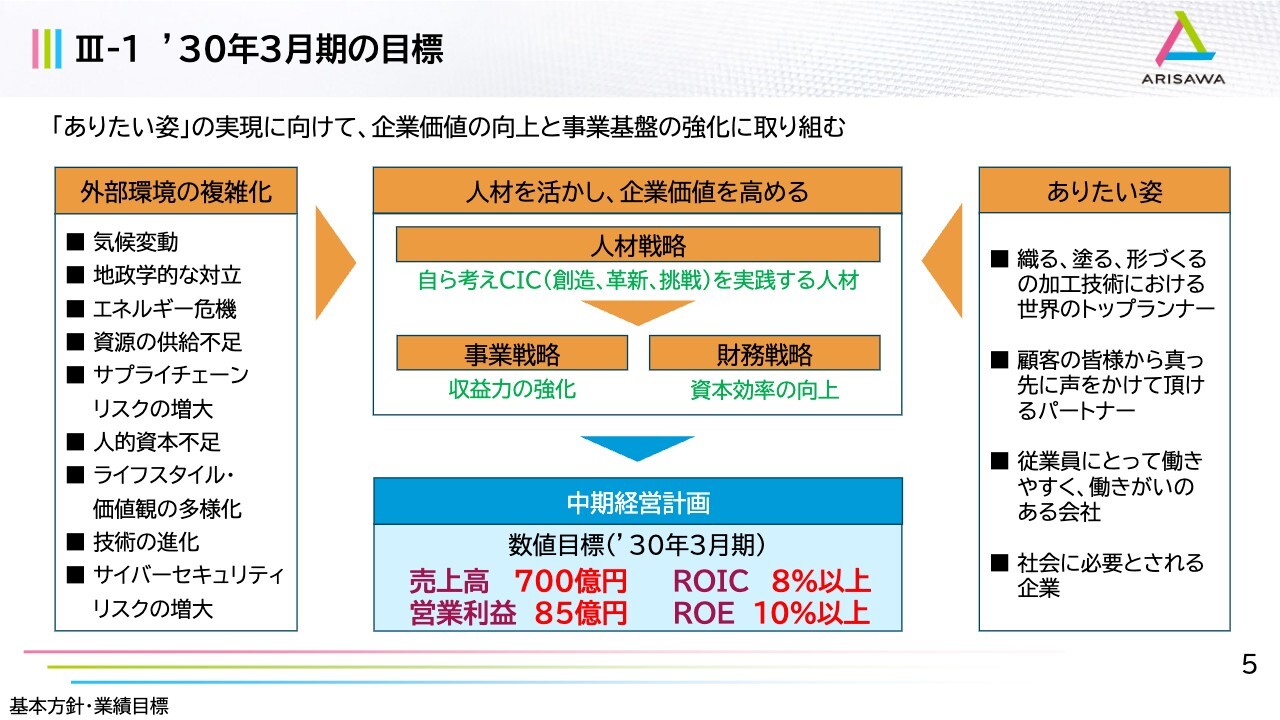

Ⅲ-1 ’30年3月期の目標

新しい中期経営計画の基本方針と業績目標についてご説明します。みなさまもよくご存じだと思いますが、スライド左端の枠内に記載のとおり、外部環境が非常に複雑化しています。気候変動、地政学的な対立、エネルギー危機、資源の供給不足をはじめ、スライドには記載していませんが通商政策のリスクなど、たくさんの大きな外部環境がかなり複雑化しています。

ただし、私たちがありたい姿としては、スライド右側の枠内に記載のとおり「織る、塗る、形づくるの加工技術における世界のトップランナー」を目指しています。

また同時に「顧客のみなさまから真っ先に声をかけていただけるパートナー」「従業員にとって働きやすく、働きがいのある会社」、最終的には「社会に必要とされる企業」でありたいと思っています。

このようなゴール、ありたい姿を達成するために何をしなければいけないかといいますと、とにかく人材を活かして、企業価値を高めなければなりません。その意味では、人材戦略において、経営方針の基本であるCIC(創造、革新、挑戦)を自ら考えて実践する人材を作り上げなければなりません。

このような人材が事業戦略・財務戦略を邁進することで、4年後の定量的な数値目標として、売上高700億円、営業利益85億円、ROICはかなりチャレンジングであるとは思いますが8パーセント以上、ROE10パーセント以上を目指します。

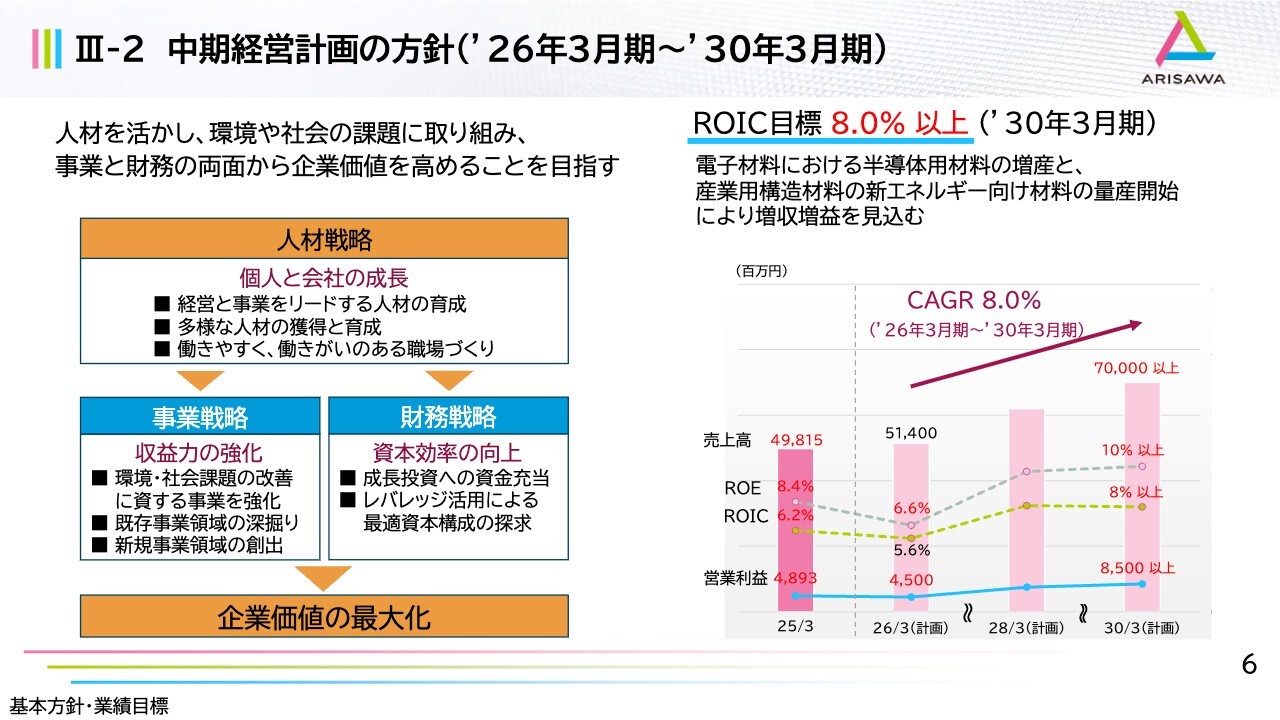

Ⅲ-2 中期経営計画の方針(’26年3月期~’30年3月期)

具体的な内容についてご説明します。まず、人材を活かし、環境や社会の課題に取り組み、事業と財務の両面から企業価値を高めることを目指します。

人材戦略では、個人と会社が同時に成長していかなければなりません。経営と事業をリードする人材を育成し、多様な人材の獲得と育成を行っていきます。環境としては、働きやすく働きがいのある職場作りを作り上げたいと考えています。

このようなインフラから、事業戦略では収益力を強化し、財務戦略では資本効率の向上を図っていきます。この両輪を回すことによって、企業価値を最大化したいと考えています。

スライド右側に具体的な数値目標を掲げています。2030年3月期までに、ROIC8パーセント以上を達成したいと考えています。

この数字を達成するための考え方ですが、やはり電子材料が当社の屋台骨になっています。電子材料における半導体用材料は、設備投資も含めて増産しなければなりません。また、産業用構造材料では、新エネルギー向けの材料の量産を開始しています。このような新たなビジネスを具現化するために設備投資を行い、最終的に増収増益を目指します。

売上高は、2025年3月期の498億1,500万円に対し、最終年度の2030年3月期に700億円以上を目指します。

Ⅳ-1 事業戦略

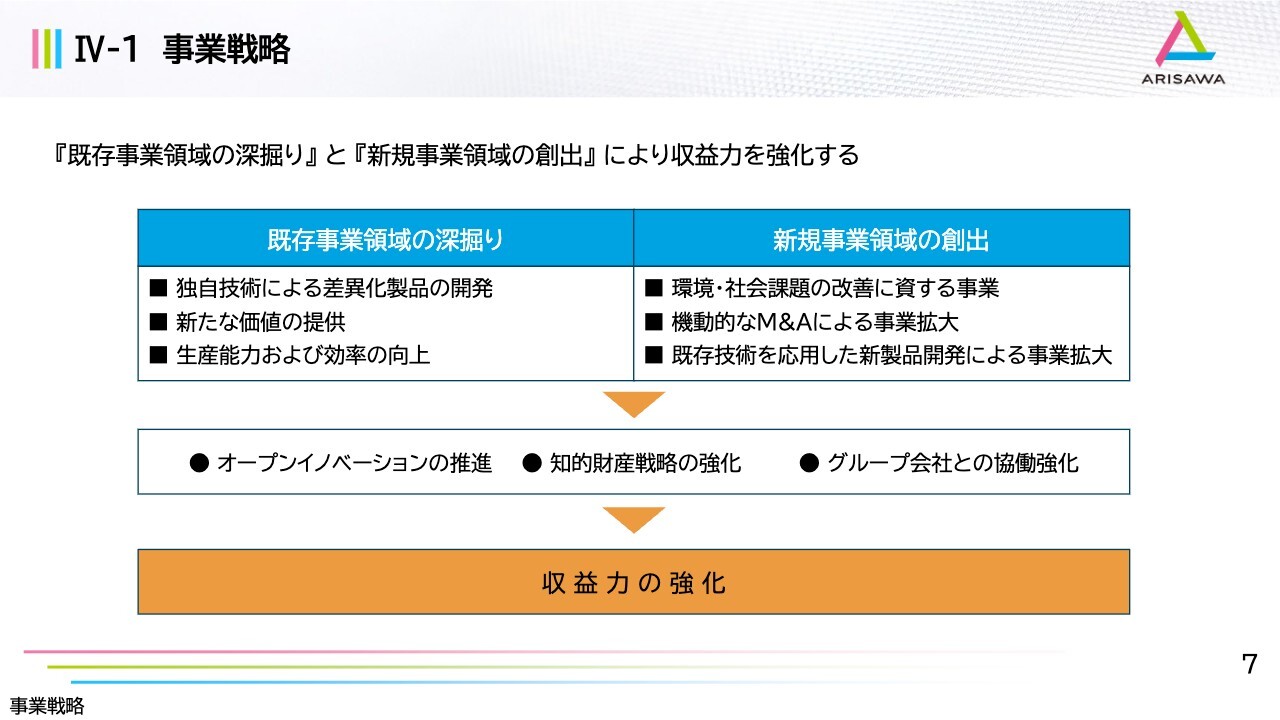

事業戦略について詳しくご説明します。「既存事業領域の深掘り」と「新規事業領域の創出」の2つを徹底的に進めることにより、収益力を強化します。

「既存事業領域の深掘り」としては、オリジナリティ、つまり独自技術による差異化製品を開発します。新たな価値を提供し、生産能力および効率を向上させます。一方「新規事業領域の創出」としては、環境・社会課題の改善に資する事業、M&Aによる事業拡大、新製品開発による事業拡大などを進めていきます。

具体的には、オープンイノベーションの推進、知的財産戦略の強化、グループ会社との協働強化といったパスを通じることによって、収益力の強化を図っていきたいと考えています。

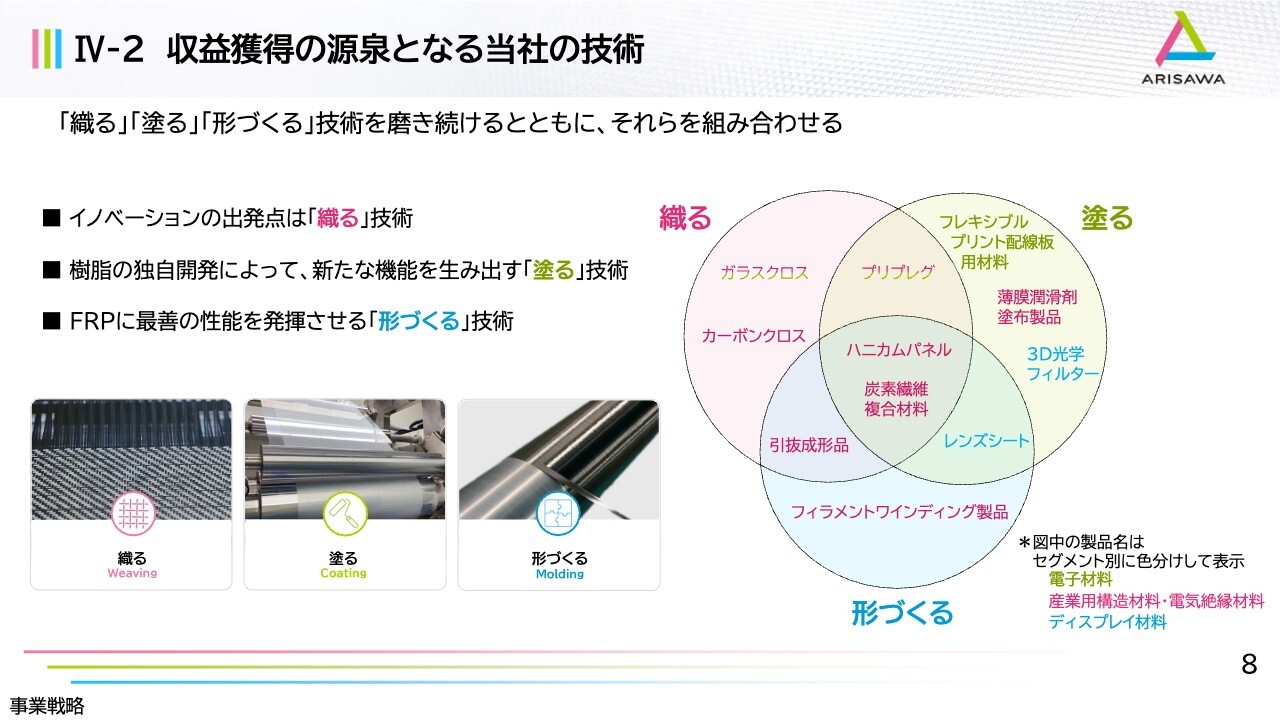

Ⅳ-2 収益獲得の源泉となる当社の技術

収益獲得の源泉となる当社の技術についてご紹介します。当社のコアコンピタンスは「織る」「塗る」「形づくる」の3つの技術となっています。スライド右側に、それぞれの製品群をお示ししています。このような当社の製品群を複数組み合わせることにより、これからも新たなビジネスを獲得していきたいと考えています。

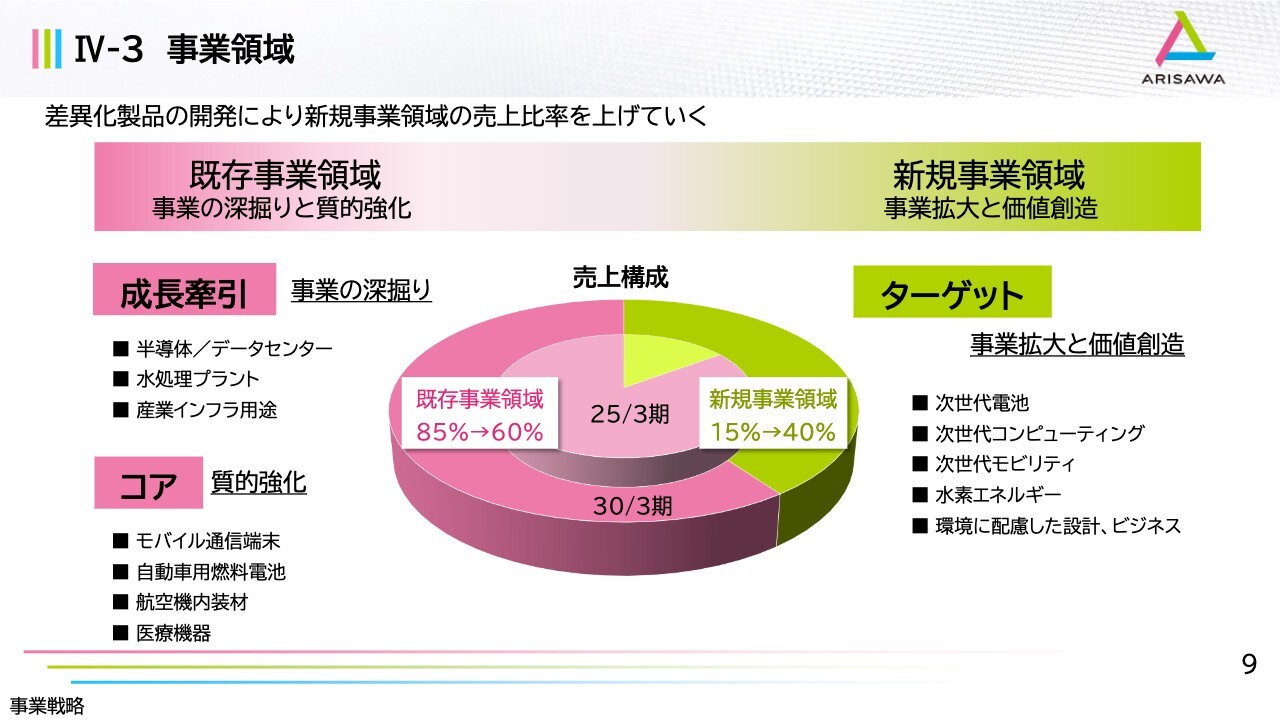

IV-3 事業領域

事業領域です。先ほどの商品群をベースに、売上を拡大していきたいと考えています。スライド中央が2025年3月期の売上構成です。既存事業領域は85パーセント、新規事業領域は15パーセントでした。これに対し、外周部の2030年3月期に、新規事業領域を40パーセントまで拡大していきたいと考えています。

具体的な新規事業領域のターゲットとしては、次世代電池や次世代コンピューティング、次世代モビリティ、水素エネルギーなどをキーワードとして考えています。

一方、既存事業領域では成長を牽引する事業の深掘りとして、半導体/データセンター、水処理プラント、産業インフラ用途をキーワードとしています。

コア、いわゆる質的強化としては、当社が長年事業を展開してきたモバイル通信端末、自動車用燃料電池、航空機内装材、医療機器などを、今後も当社の既存事業領域を下支えする商品群として推進していきたいと考えています。

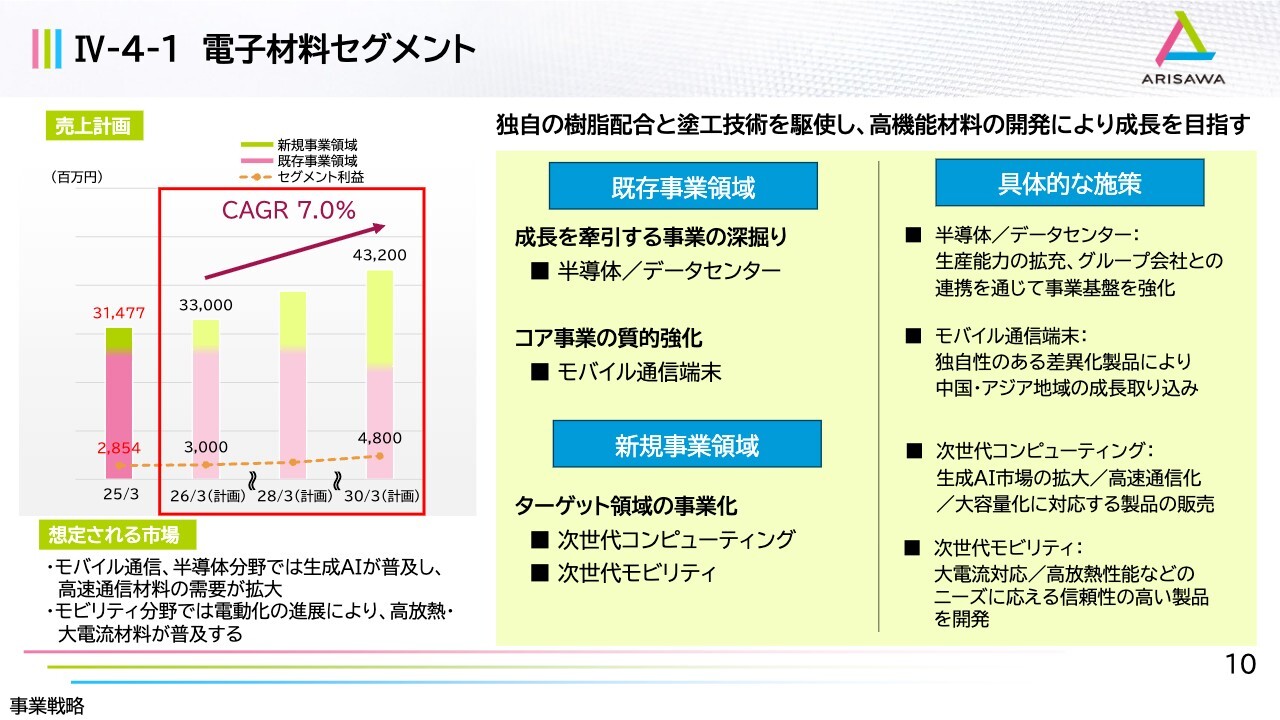

IV-4-1 電子材料セグメント

セグメント別に見ていきます。電子材料セグメントは売上計画として、2026年3月期の330億円から、2030年3月期には432億円まで伸ばしていきたいと考えています。

スライド左下には、私どもが想定する2030年3月期の市場の様相を2つ記載しています。1つ目は、モバイル通信、半導体分野において生成AIが普及し、高速通信材料の需要が拡大すると予想しています。2つ目は、モビリティ分野において電動化が進み、高放熱・大電流材料が普及すると想定しています。

そこで、既存事業領域においては、半導体/データセンターで事業を深掘りします。コア事業の質的強化としては、モバイル通信端末に引き続き経営資源を投入していきます。新規事業領域においては、次世代コンピューティングや次世代モビリティを強化していきます。

スライド右側のボックスに、具体的な施策を記載しています。半導体/データセンターにおいては、生産能力の拡充、グループ会社との連携を通じて事業基盤を強化します。モバイル通信端末においては、差異化製品を投入し、中国・アジア地域の成長を取り込んでいきます。次世代コンピューティングにおいては、生成AIの市場の拡大に伴い、高速通信化や大容量化に対応する製品を販売していきます。次世代モビリティにおいては、大電流対応、高放熱性能などのニーズに応える製品を開発したいと考えています。

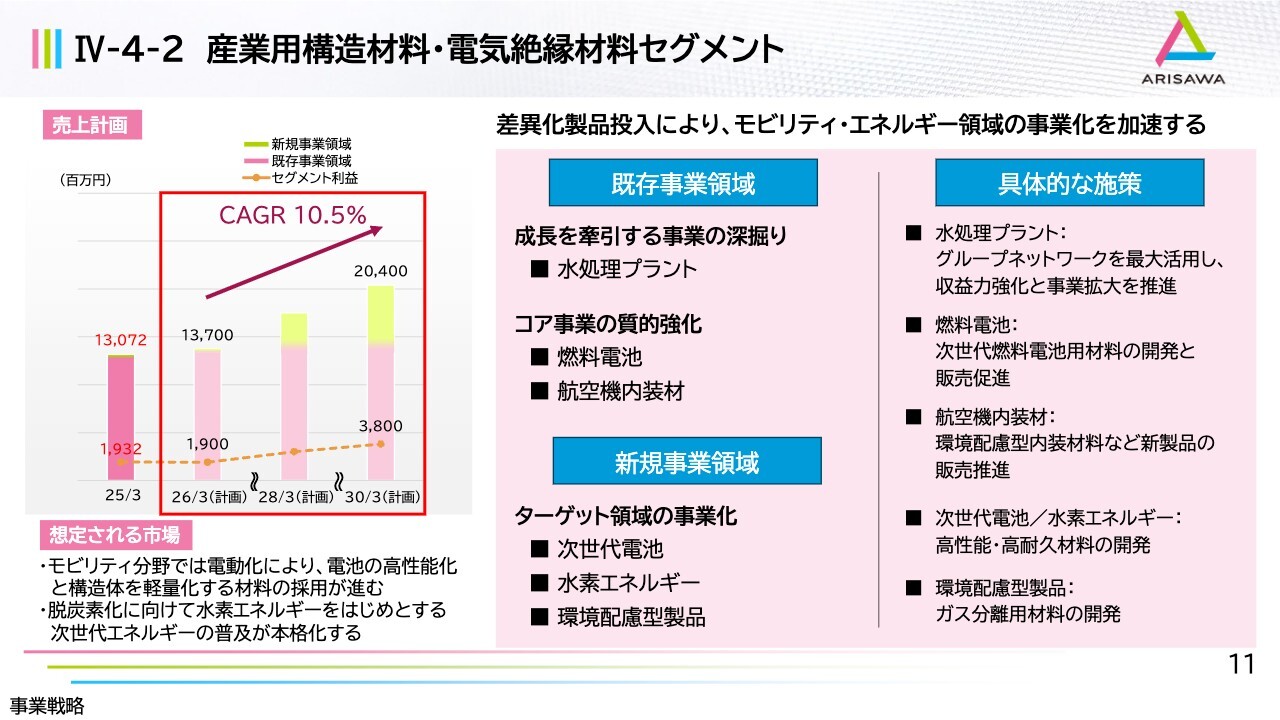

IV-4-2 産業用構造材料・電気絶縁材料セグメント

産業用構造材料・電気絶縁材料セグメントです。売上計画として、2026年3月期の137億円から、2030年3月期にはCAGRで10.5パーセント、204億円を目指します。

この時点で想定される市場としては、モビリティ分野では電動化が進み、電池の高性能化と構造体を軽量化したいというニーズのもと、私どもが提供する材料の採用が進むだろうと想定しています。加えて、脱炭素に向けて水素エネルギーをはじめとする次世代エネルギーの普及が本格化すると見ています。

具体的な施策としては、水処理プラントにおいて、グループネットワークを最大限活用し、収益力の強化と事業拡大を推進していきます。燃料電池においては、次世代燃料電池用の材料開発と販売を促進していきます。航空機においては、環境配慮型内装材料などの新製品の開発や、軽量化をキーワードとして、開発および販売を推進していきます。次世代電池/水素エネルギーにおいては、高性能・高耐久材料の開発を進めていきます。環境配慮型製品においては、現在注目されているガス分離用材料の開発スピードを促進していきたいと考えています。

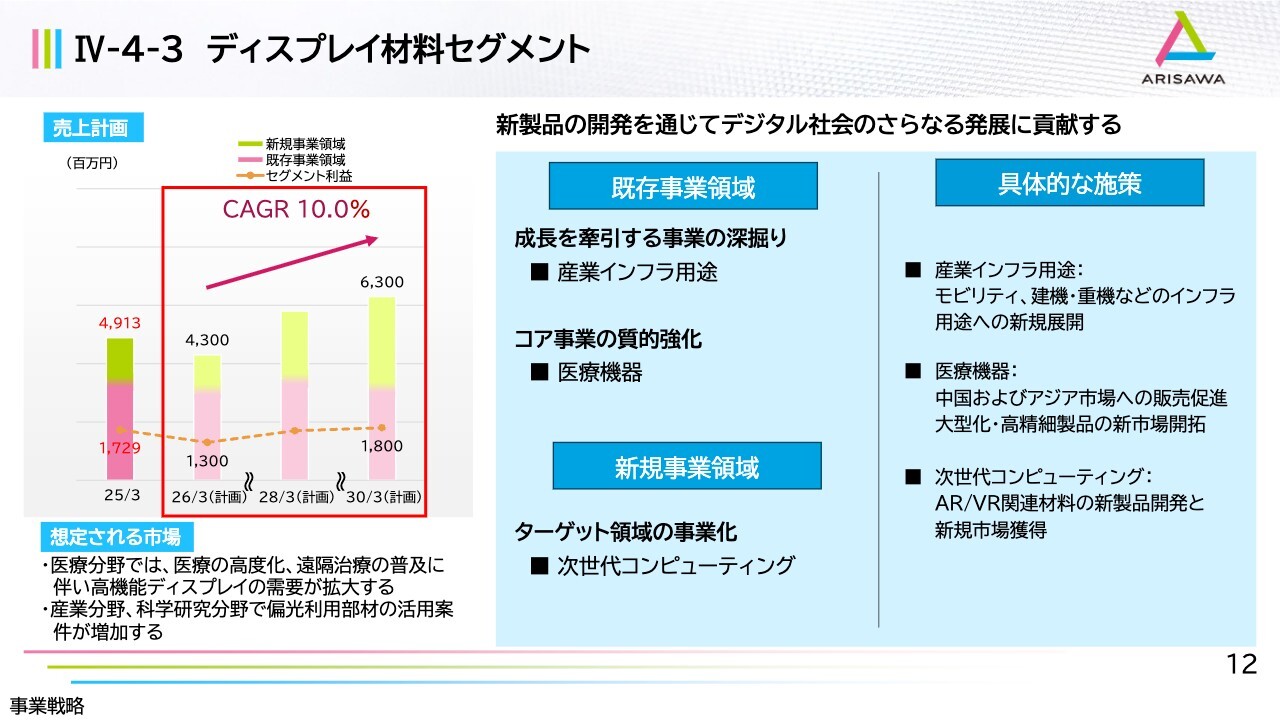

IV-4-3 ディスプレイ材料セグメント

ディスプレイ材料セグメントです。売上計画として、2026年3月期の43億円から、2030年3月期は63億円を目指します。

想定される市場としては、医療分野では医療の高度化、遠隔治療の普及に伴い、高機能ディスプレイの需要が拡大すると想定しています。また、産業分野・科学研究分野で偏光利用部材の活用案件が増加すると見込んでいます。

具体的な施策としては、産業インフラではモビリティ、建機・重機など、新しいインフラ用途への新規展開を目指します。また、医療機器では中国およびアジア市場への販売促進や、大型化・高精細製品の新市場開拓を進めていきたいと考えています。

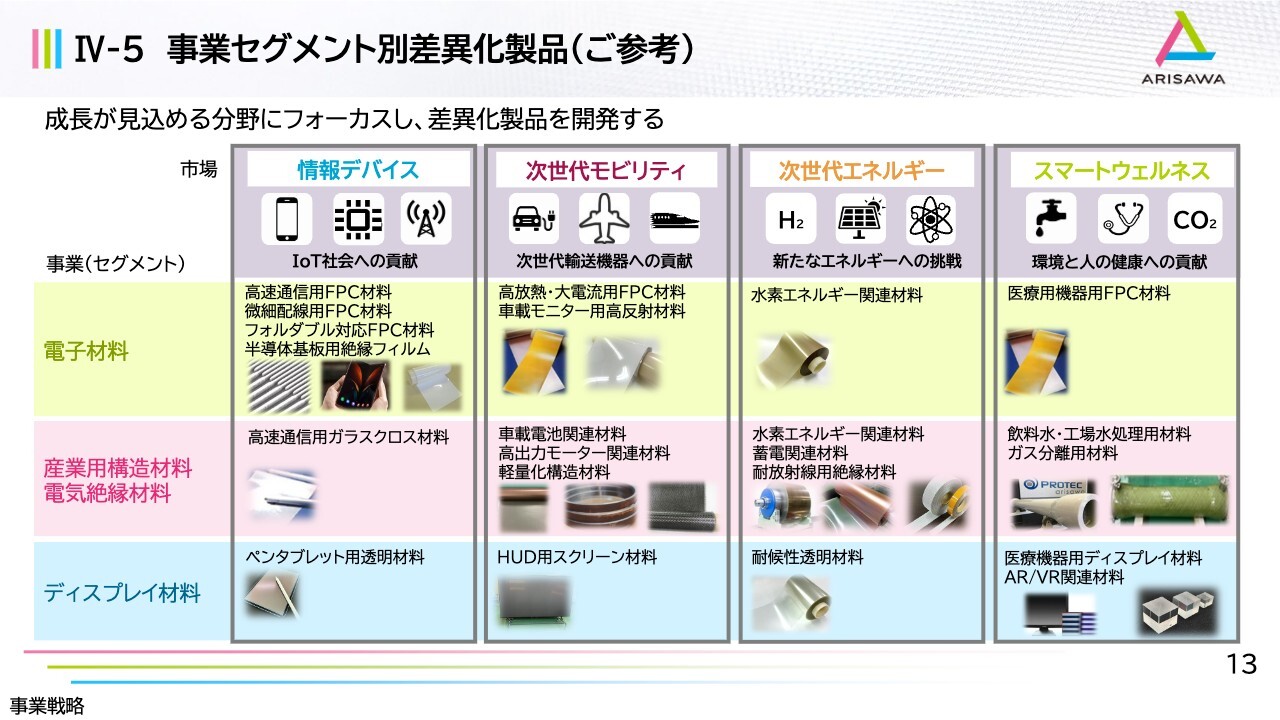

IV-5 事業セグメント別差異化製品(ご参考)

このスライドでは、差異化製品について、横軸に市場、縦軸にセグメントとマトリックス状にして、具体的な商品群をプロットしています。私どもはここに掲載しているようなアイテムを開発し、お客さまに評価いただき、採用いただけるように、日々邁進しています。

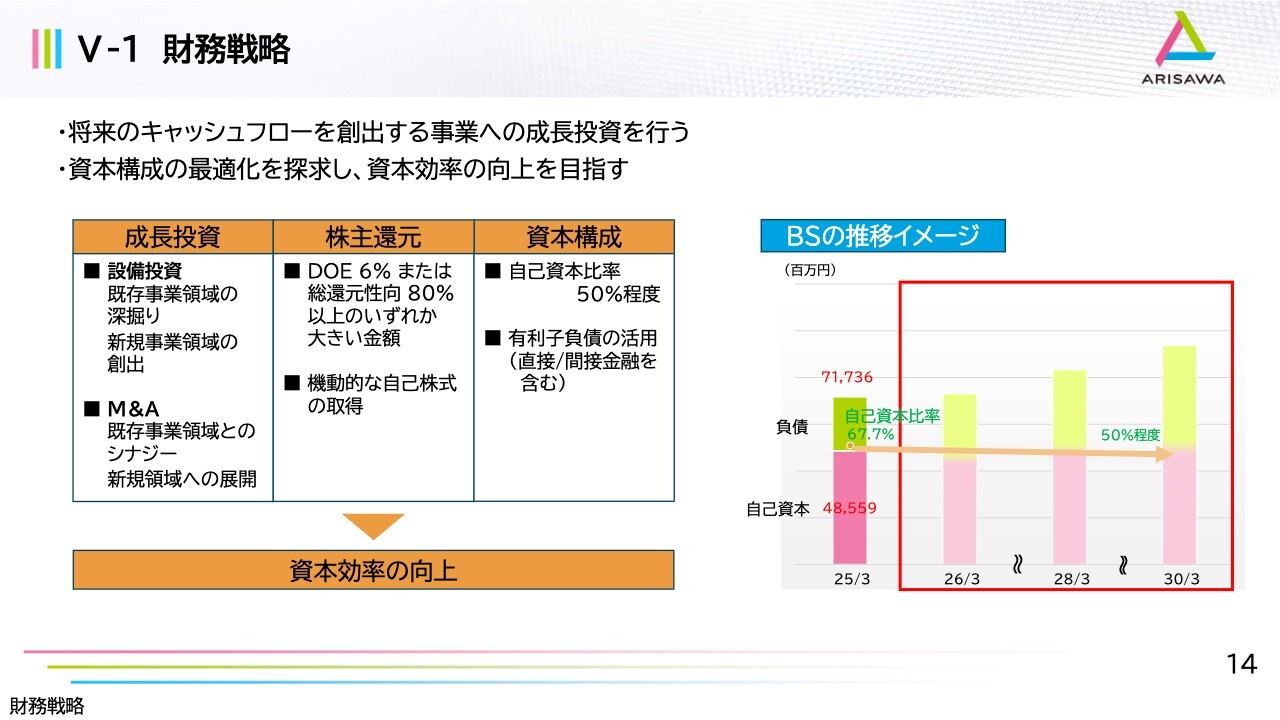

V-1 財務戦略

財務戦略になります。まず、将来のキャッシュフローを創出する事業への成長投資を行います。また、資本構成の最適化を追求し、資本効率の向上を目指します。

成長投資においては、設備投資およびM&Aを積極的に行っていきたいと考えています。株主還元においては、DOE6パーセントもしくは総還元性向80パーセント以上のいずれか高い金額を採用し、機動的な自己株式の取得を実施していきます。

資本構成においては、もちろん最適資本構成に解はないのですが、当面の目標として、自己資本比率50パーセント程度を目指します。そのために有利子負債を活用し、資本効率を一層向上させていきたいと考えています。

スライド右側はBSの推移のイメージです。2025年3月期の自己資本比率は67.7パーセントでしたが、2030年3月期には50パーセント程度まで持っていきたいと考えています。

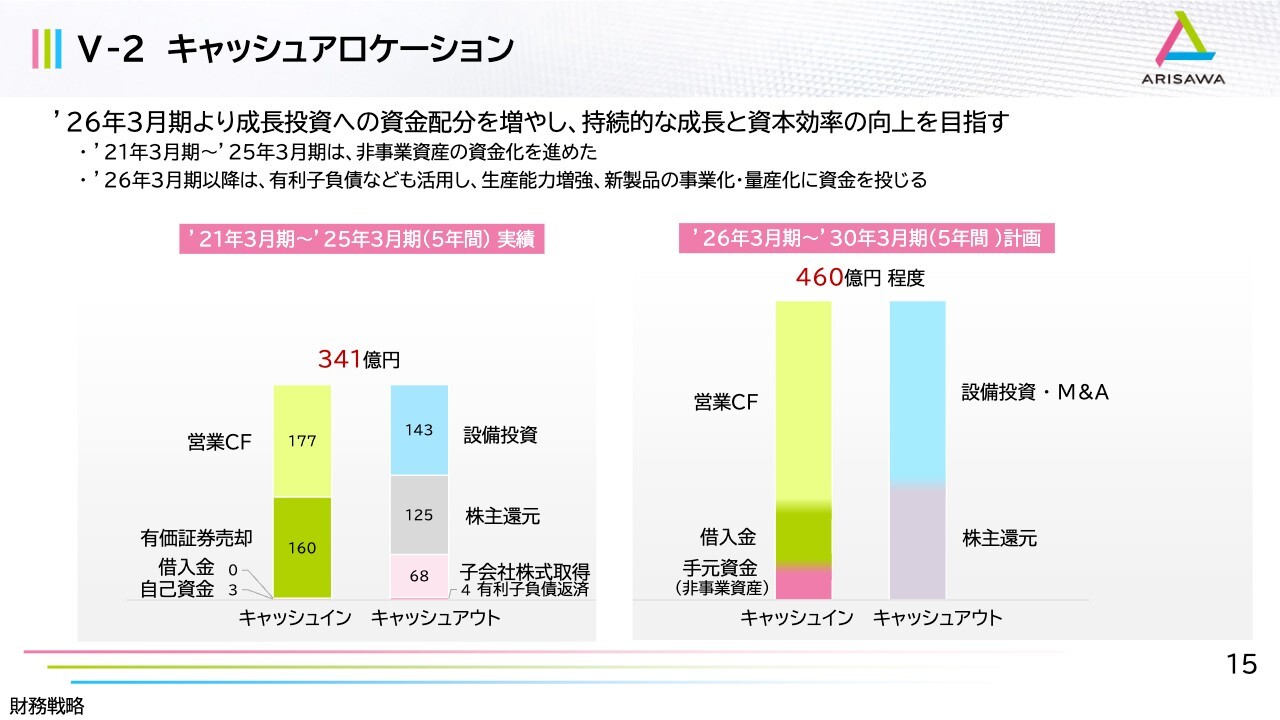

V-2 キャッシュアロケーション

キャッシュアロケーションです。2026年3月期より成長投資への資金配分を増やし、持続的な成長と資本効率の向上を目指します。

スライド左側は、2021年3月期から2025年3月期までの中期経営計画期間の実績です。営業キャッシュフローおよび非事業資産の現金化などを通じ、累計で341億円のキャッシュを創出しています。一方、右側のキャッシュアウトをご覧いただくと、約半分弱の部分を設備投資と株主還元に利用し、341億円のバランスを取っているのがおわかりいただけると思います。

新しい中期経営計画では累計で460億円程度になる計画とし、スライドのような割合のキャッシュインとキャッシュアウトとなるイメージです。

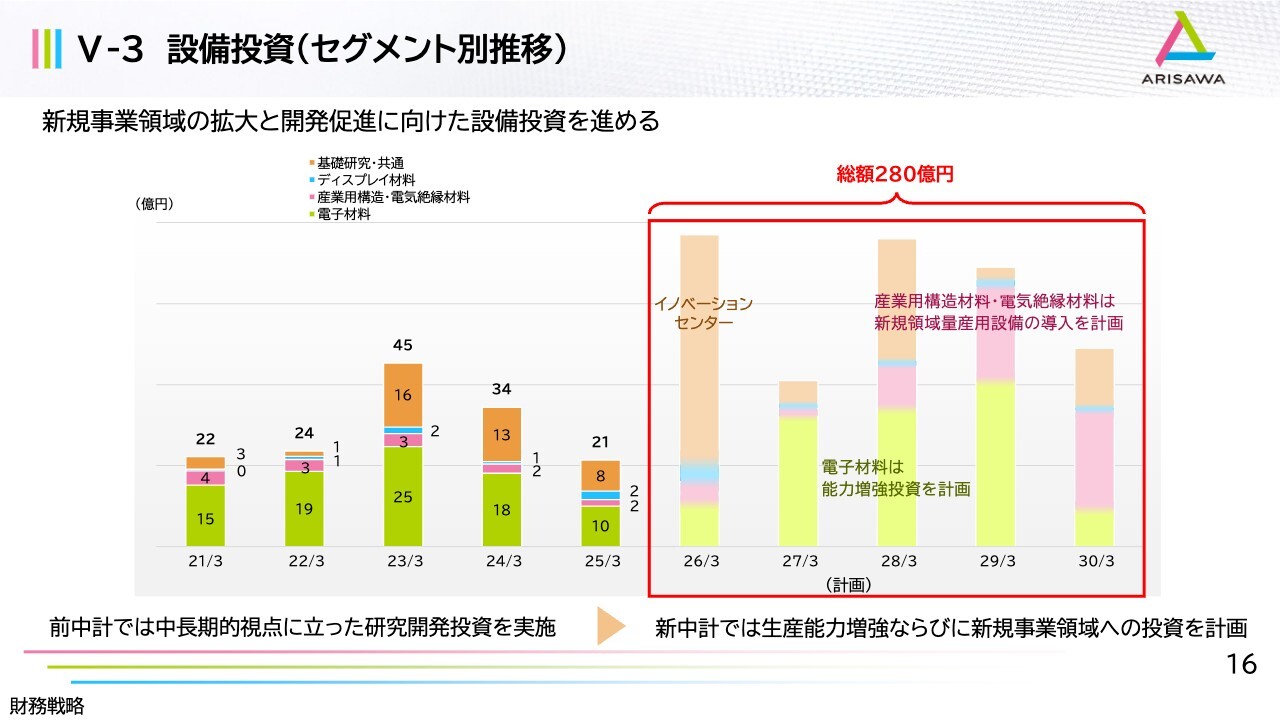

V-3 設備投資(セグメント別推移)

設備投資です。基本的には、新規事業領域の拡大と開発促進に向けた設備投資を進めていきます。やはり電子材料関係が規模としては一番大きいですが、新しい中期経営計画では生産能力の増強と新規事業領域への投資を計画しています。

総額では280億円程度となる予定です。後ほどご説明しますが、将来の100年の礎を下支えするイノベーションセンターが2025年9月2日にオープンします。その投資額が今期に計上される予定です。

電子材料においては、半導体用の増産計画をしています。これには、新しい土地の取得も含めた選択肢、BCPの観点も含まれています。

V-4-① 戦略投資(イノベーションセンター)

イノベーションセンターについてです。2025年9月2日にこけら落としを開催します。

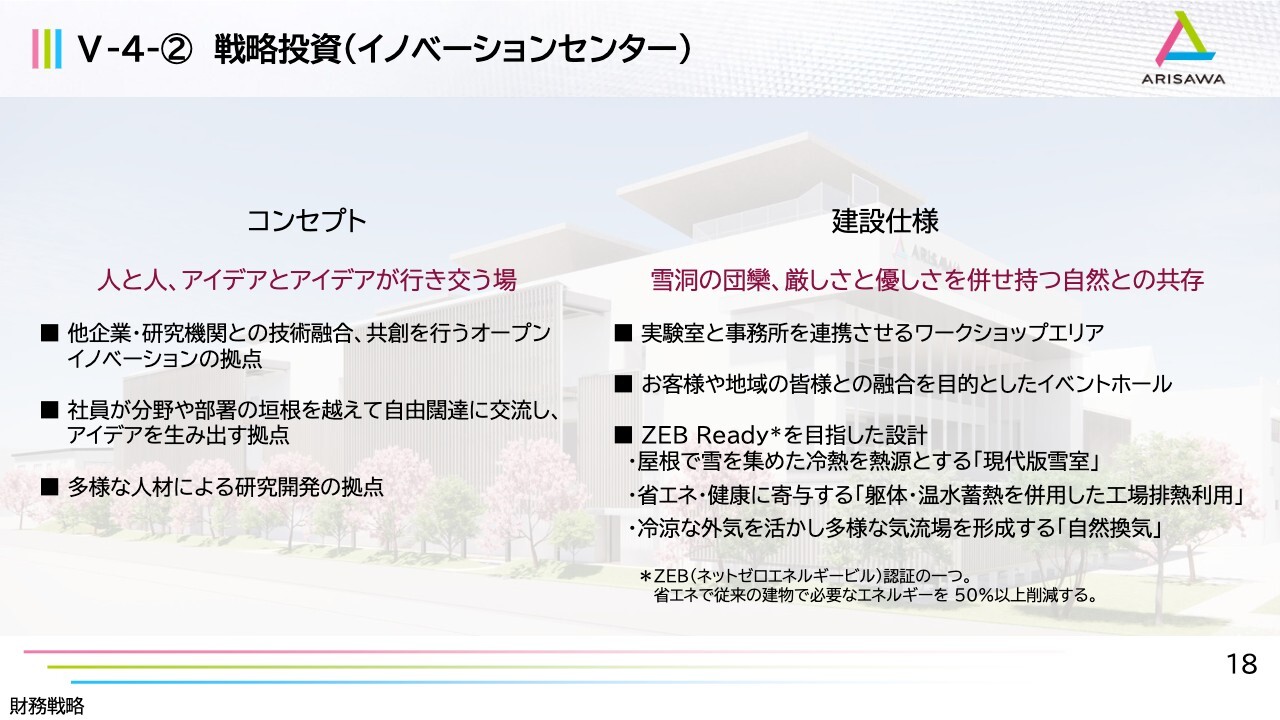

V-4-② 戦略投資(イノベーションセンター)

イノベーションセンターのコンセプトは「人と人、アイデアとアイデアが行き交う場」です。他企業や研究機関との技術融合、共創を行うオープンイノベーションの拠点にしたいと思っています。また、社員が分野や部署の垣根を越えて自由闊達に交流し、アイデアを生み出す拠点、多様な人材による研究開発の拠点を目指しています。

建設仕様としては、当社は雪の深い高田に拠点を設けているため、「雪洞をイメージした団欒、厳しさと優しさを併せ持つ自然との共存」としています。実験室や事務所を連携させるワークショップエリアや、みなさまとの融合を目的としたイベントホール、ZEB Readyを目指した設計となっています。

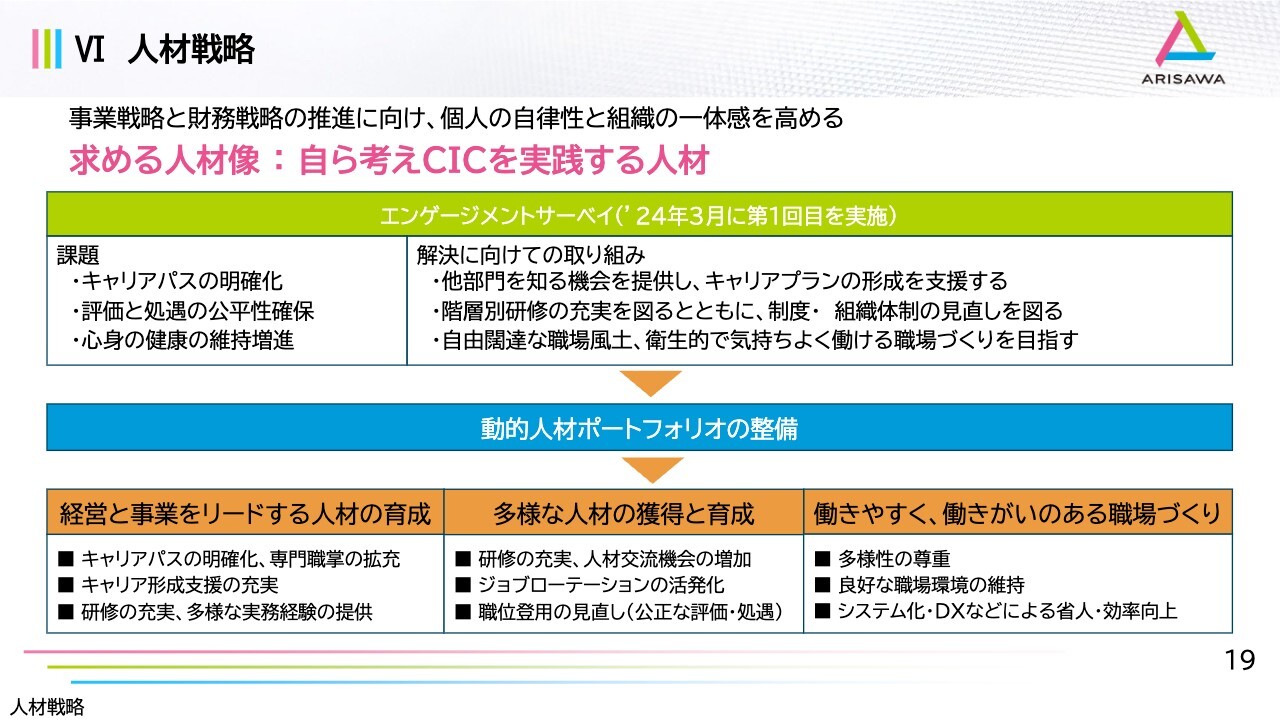

VI 人材戦略

人材戦略についてご説明します。事業戦略と財務戦略の推進に向けて、個人の自律性と組織の一体感を高めたいと考えています。また、当社が求める人材像を「自ら考えCICを実践する人材」としています。

具体的には、全社員を対象としたエンゲージメントサーベイを実施し、その中から課題を抽出し、解決に向けた取り組みを実施しています。その上で、動的人材ポートフォリオを人事部が中心となって整備し、経営と事業をリードする人材を育成していきます。加えて、多様な人材の獲得と育成や、働きやすく、働きがいのある職場づくりを目指し、スライドに記載のような施策を進めています。

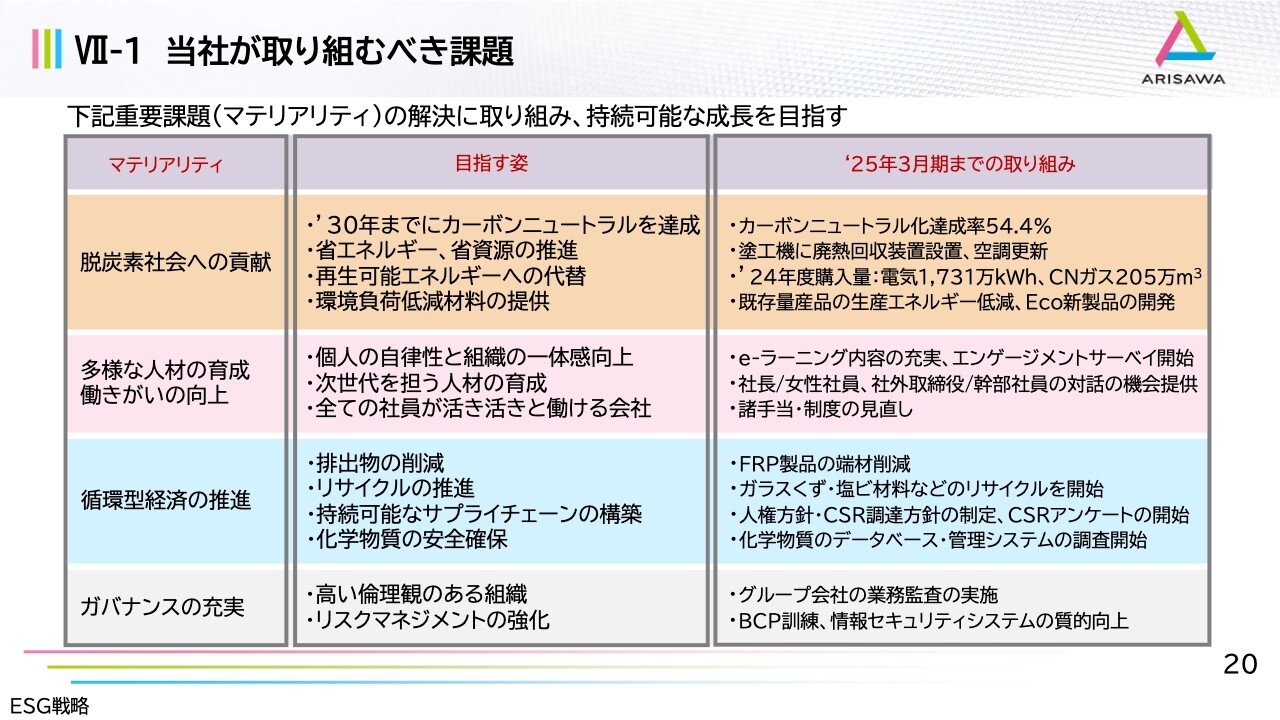

VII -1 当社が取り組むべき課題

最後に、ESG戦略についてご説明します。当社が取り組むべき課題として、マテリアリティの解決に取り組んでいきます。具体的には、脱炭素社会への貢献、多様な人材の育成・働きがいの向上、循環型経済の推進、ガバナンスの充実を目指します。

スライド中央には目指すべき姿を、右側には2025年3月期までの取り組みをご紹介しています。カーボンニュートラル化達成率54.4パーセントとありますが、これはほぼオントラックで進捗しています。廃熱回収装置の設置や空調の更新などを進めてきました。

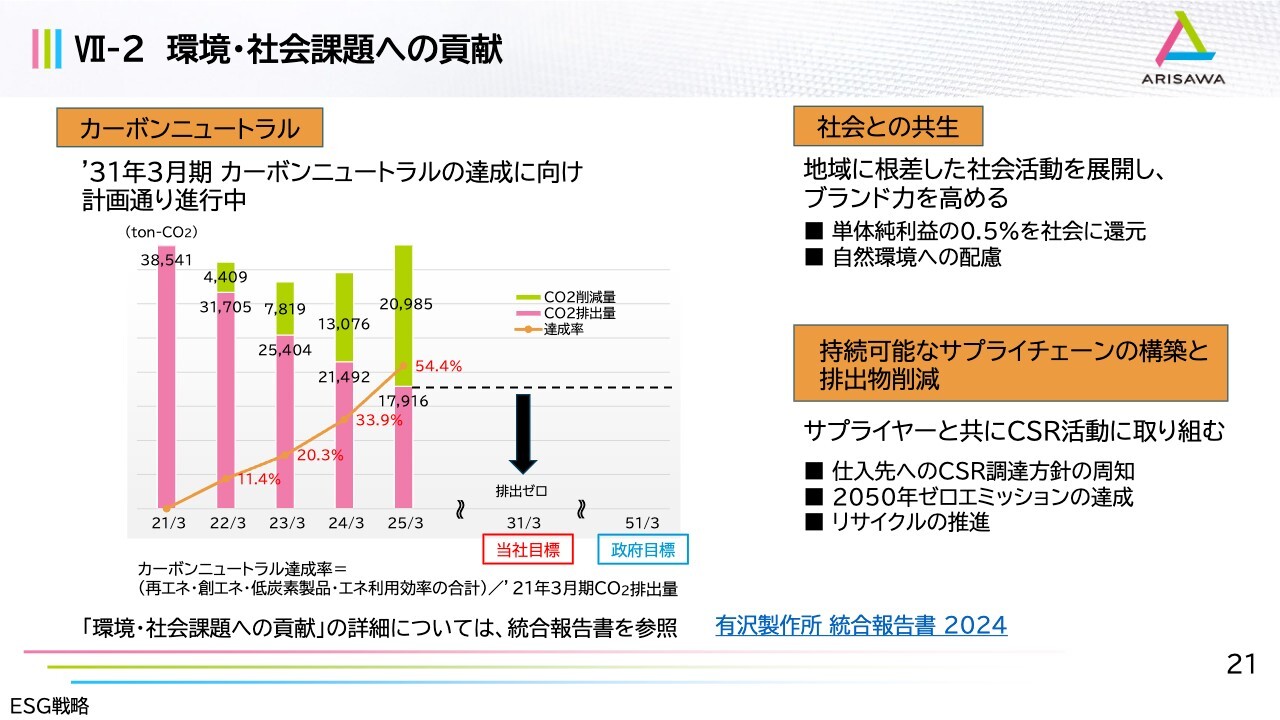

VII-2 環境・社会課題への貢献

カーボンニュートラルについてです。こちらもオントラックで進捗しています。社会との共生ということで、地域に根差した社会活動を展開し、ブランド力を高めたいと考えています。

単体純利益の0.5パーセントを社会に還元すること、さらに持続可能なサプライチェーンの構築と排出物の削減に取り組んでいます。当社だけで達成し得ないアイテムについては、サプライヤー、いわゆるパートナーさまと一緒にCSR活動に取り組んでいます。

具体的な内容については、ホームページに掲載している統合報告書をご参照ください。

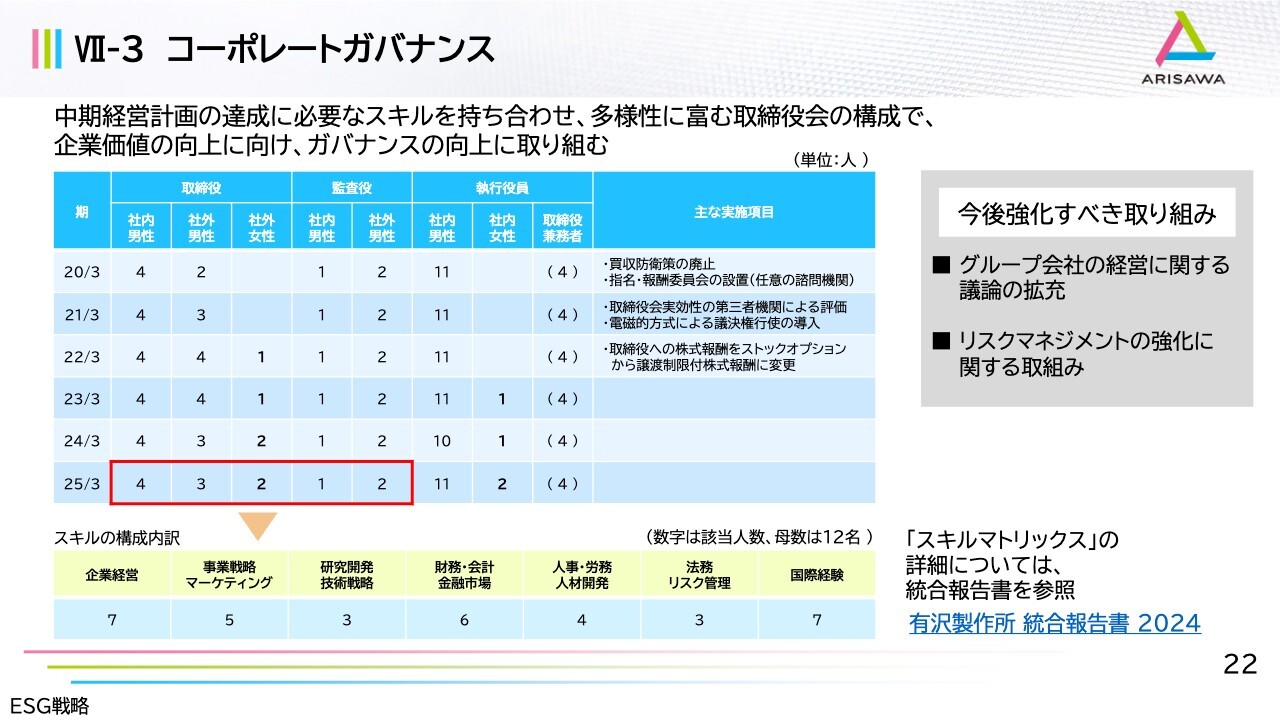

VII-3 コーポレートガバナンス

コーポレートガバナンスです。スライドには2020年3月期から2025年3月期までの取締役会の構成の足跡を掲載しています。赤色で囲っている部分が今期の内訳で、社内取締役が4名、社外取締役が5名、うち女性が2名となっています。

監査役会においては社内が1名、社外が2名と、多様な人材が経営陣を構成しています。スキル構成内訳は、スライドのようなスキルマトリックスに分布しています。

詳細は統合報告書をご覧ください。

以上、中期経営計画のご説明を終了します。

質疑応答:電子材料の成長戦略について

質問者:電子材料の成長戦略についておうかがいします。スライドを見ると、既存事業よりも新規事業の領域で伸ばしていく計画になっていると思います。一方、設備投資のご説明では半導体を中心に生産能力の増強を図るというお話もあったと思います。

既存の半導体関連のビジネスを単純に伸ばすのではなく、これまでとは違ったかたちの製品や分野で伸ばすという意味なのでしょうか? そうであれば、どのようなものをイメージしておけばいいのか、差し支えない範囲でも

新着ログ

「化学」のログ