2026年9月期第2四半期決算説明

IMV、売上高・営業利益・EBITDAいずれも前年比+20%超 防衛産業向けが牽引しDSS事業が高成長

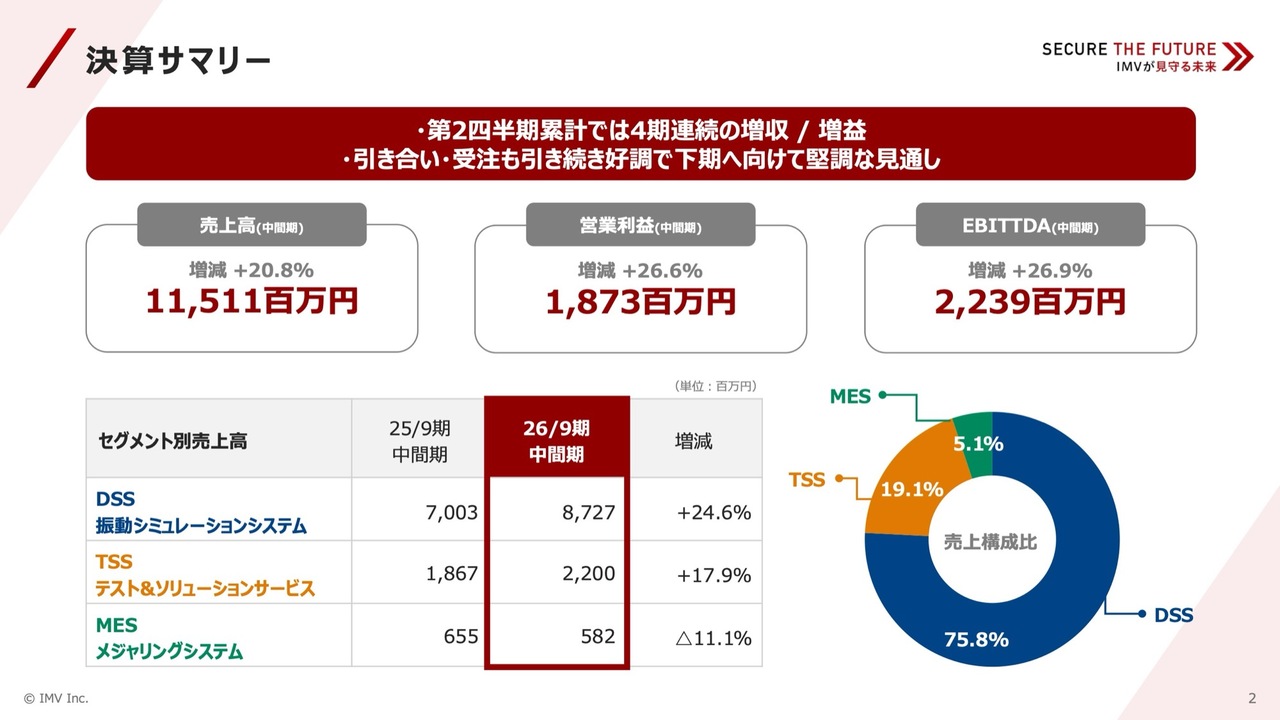

決算サマリー

柿原正治氏:みなさま、こんにちは。IMV株式会社取締役、経営企画本部長の柿原です。本日はお忙しい中、当社の決算説明会にお集まりいただき、誠にありがとうございます。また、日頃から当社の事業に多大なるご理解とご支援を賜り、深く感謝申し上げます。

当社の2026年9月期中間期の決算内容についてご説明します。まずは、決算サマリーです。当中間期は、第2四半期累計として4期連続の増収増益を達成し、極めて力強い結果となりました。

全社の売上高は前年同期比20.8パーセント増の115億1,100万円、営業利益は18億7,300万円、EBITDAは22億3,900万円となり、いずれも大幅な伸びを記録しています。

事業別の売上高では、主力である振動シミュレーションシステム(DSS)事業が前年同期比24.6パーセント増の87億2,700万円、テスト&ソリューションサービス(TSS)事業が同17.9パーセント増の22億円を達成し、これら2つの事業が全社の成長を力強く牽引しました。

一方、メジャリングシステム(MES)事業は、一部需要の落ち着きもあり、前年同期比11.1パーセント減の5億8,200万円となりました。

足元の引き合いや受注状況も引き続き好調を維持しており、下期にかけても堅調に推移すると見込んでいます。

トピックス(事業)

当上期の主要なトピックスを3点ご報告します。

1つ目は、米国西海岸における新たなサービス拠点の開所です。2026年3月に、カリフォルニア州オレンジカウンティにサービス拠点を開設しました。

米国市場では、受注台数と納入台数が順調に増加しており、特に大型機種の導入や予防保全を重視したIMV流のアフターサービスへの期待が高まっています。

今後は顧客により近い場所に拠点を構えることで、納品支援から点検、修理までを迅速に行える体制を整え、当社が掲げる「極上のサービス」をより確実に提供していきます。

2つ目は、航空宇宙・防衛産業向けの好調な売上推移です。前期以前より増加傾向にあり、当中間期においても日本国内に加え、欧米の主要企業との取引が着実に拡大しています。

これらの産業では、当社が得意とする大型装置や特殊装置の需要が非常に高く、今後もさらなる売上の伸長と高収益性の確保が期待できる成長分野として注力していきます。

3つ目は、当社所属のパラアスリートである和木茉奈海氏の活躍についてです。2025年10月に開催された第4回東京レガシーハーフマラソン2025の「パラアスリート・視覚障がい(T11/T12)女子の部」において、見事優勝を果たしました。

当社では、従業員が仕事と競技生活を高い次元で両立できるよう、多様な働き方を支援しています。このように挑戦し続ける社員の姿は、全社に活力を与えるものであり、今後もチャレンジ精神を育む風土を社内で醸成していきたいと考えています。

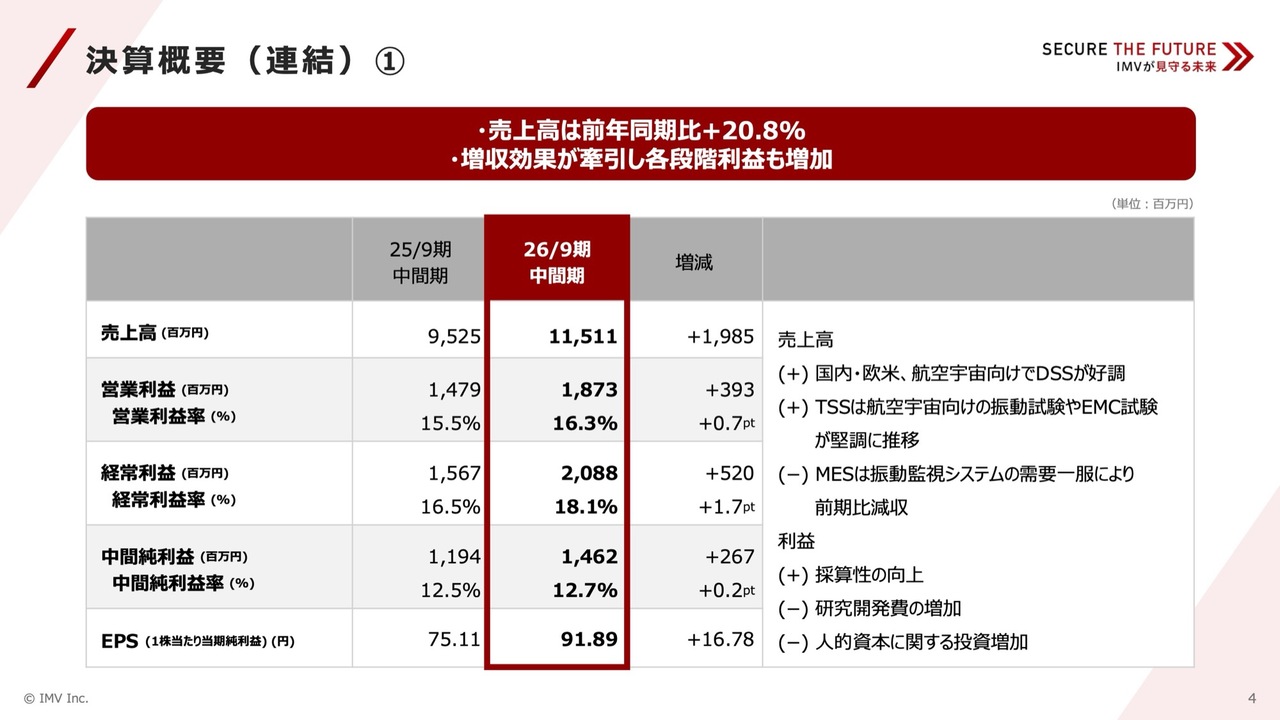

決算概要(連結)①

連結決算の概要についてご説明します。売上高は115億1,100万円となり、前年同期比19億8,500万円増の大幅な増収となりました。

増収の主な要因としては、主力のDSS事業では国内および欧米市場で航空宇宙・防衛向けの需要が好調に推移したことが挙げられます。加えて、TSS事業においても航空宇宙・防衛向けの振動試験やEMC試験が堅調であったことが寄与しました。

一方、MES事業では振動監視システムの需要が一服し、前年同期比で減収となっています。

利益面では、将来の成長を見据えた研究開発費の増加や、給与・賞与の増加といった人的資本への投資増が、利益の圧迫要因となりました。

しかしながら、生産設備および試験設備への投資等による大幅な増収効果に加え、高付加価値製品の販売による採算性の向上がこれを吸収し、高い利益率を確保しました。

この結果、営業利益は18億7,300万円、経常利益は20億8,800万円、親会社株主に帰属する中間純利益は14億6,200万円となり、すべての段階で順調に利益を伸ばすことができました。

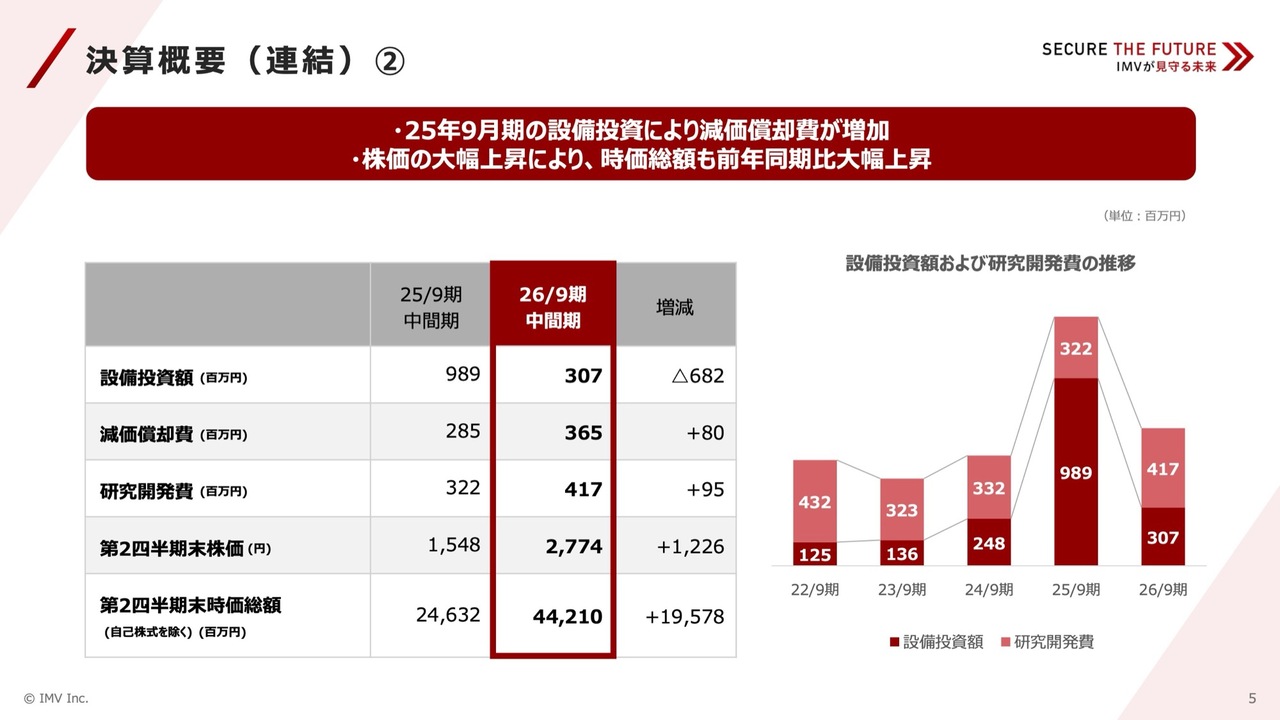

決算概要(連結)②

設備投資等の状況および株式市場における評価についてご説明します。

当中間期の減価償却費は、前年度に実施した生産設備および試験設備への投資の影響により、前年同期から8,000万円増加した3億6,500万円となっています。

また、研究開発費に関しても次世代技術の確立に向けて積極的な投資を行っており、前年同期比9,500万円増となる4億1,700万円を投下しました。

このように、当社グループの持続的な成長と積極的な投資姿勢、さらに過去最高を更新する業績については、株式市場からも高い評価を得ています。

当中間期末時点の株価は2,774円となり、前年同期の1,548円から大きく上昇しました。これに伴い、自己株式を除く時価総額は前年同期の246億3,200万円から442億1,000万円へと大幅に増加しています。

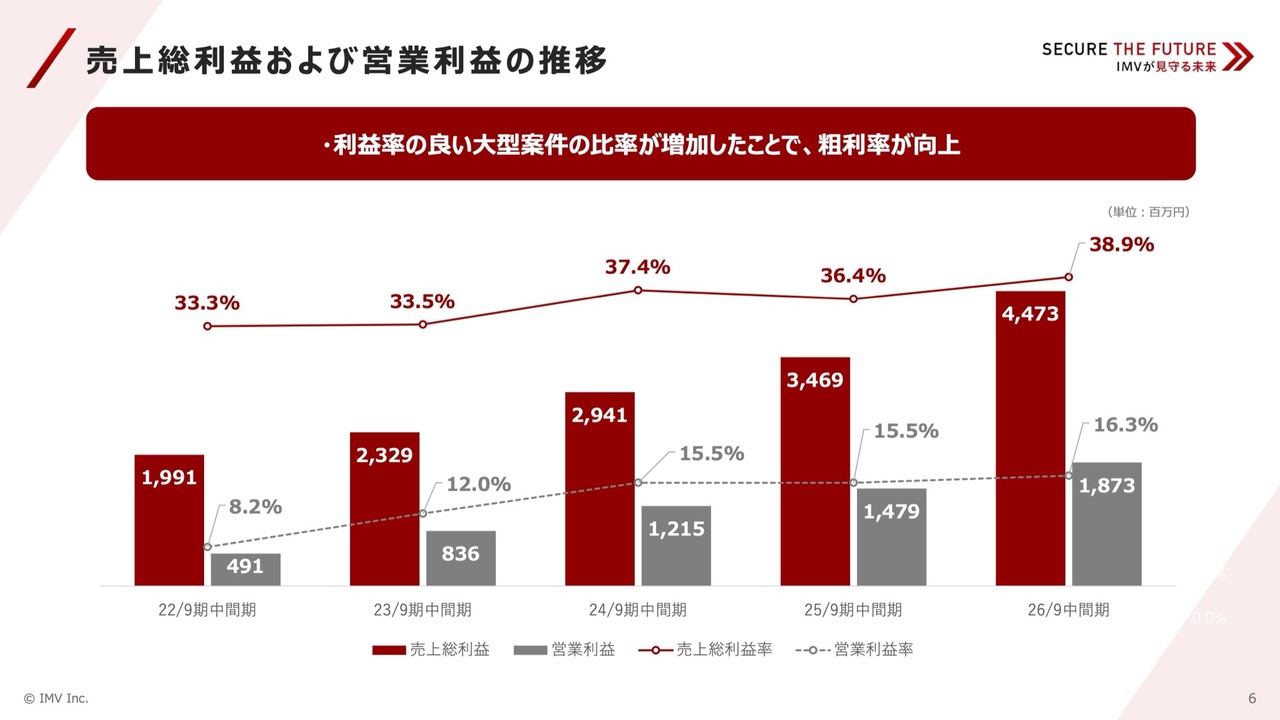

売上総利益および営業利益の推移

売上総利益および営業利益の推移についてご説明します。スライドのグラフが示すとおり、当中間期においても高い収益性を維持し、向上させることができました。

当中間期は、材料費や輸送費の高騰といった利益を圧迫する外部要因がありましたが、既存製品の改良や生産プロセスの最適化といった継続的な採算性向上の取り組みを徹底することで、これらを十分にカバーしています。

このような内部努力に加え、以前から注力している航空宇宙・防衛市場向けに高付加価値な製品をしっかり販売できたことも、利益を大きく押し上げる要因となりました。

これらの取り組みの結果、営業利益率は前年同期の15.5パーセントから16.3パーセントへと向上しており、極めて高水準の収益力を確保できていると認識しています。

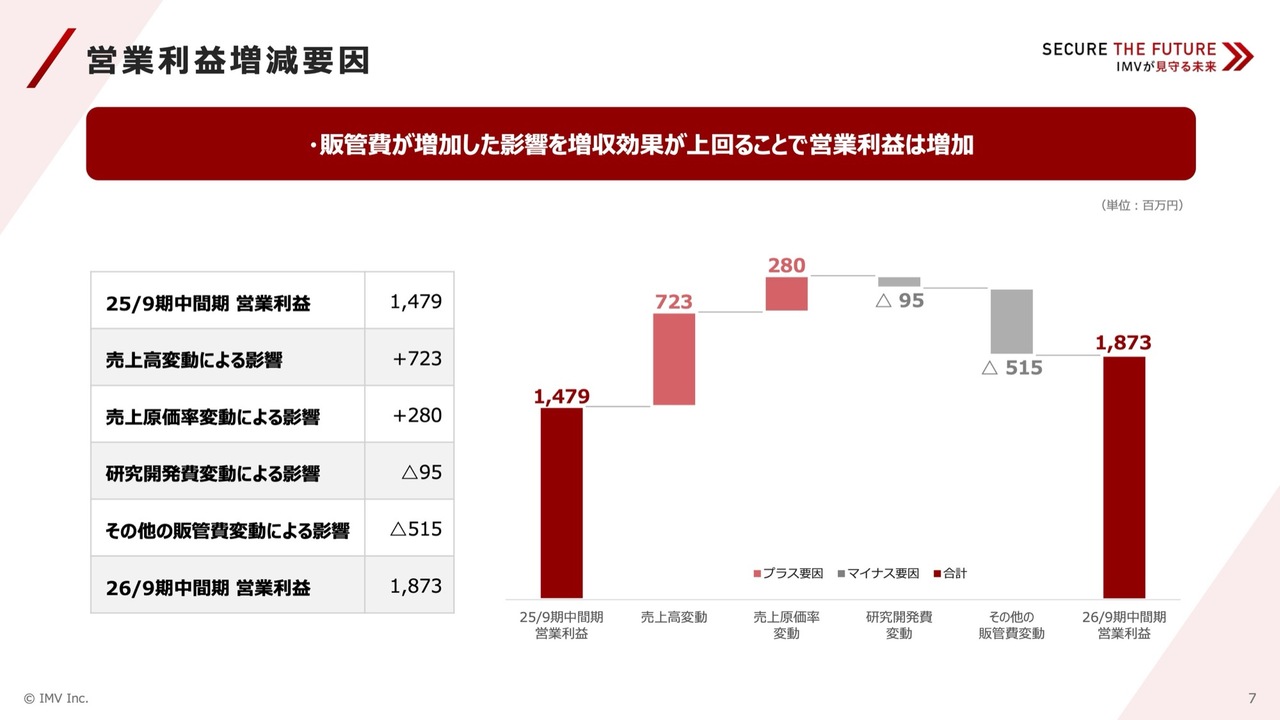

営業利益増減要因

こちらのスライドは、営業利益の増減要因を分析したグラフです。前年同期の営業利益14億7,900万円に対し、当中間期は18億7,300万円となり、約3億9,400万円の増益となりました。

プラス要因としては、売上高の大幅な増加による利益押し上げ効果が最も大きく、プラス7億2,300万円となりました。また、高付加価値製品の販売等による売上原価率の改善がプラス2億8,000万円と、利益に大きく貢献しています。

一方、販管費の変動による影響がマイナス5億1,500万円となり、利益を押し下げる要因となっています。この販管費の変動については、次のスライドでご説明します。

これらの結果、売上高の増加と原価率の改善が販管費の増加を吸収し、結果として大幅な増益を達成するという力強い構造を実現しました。

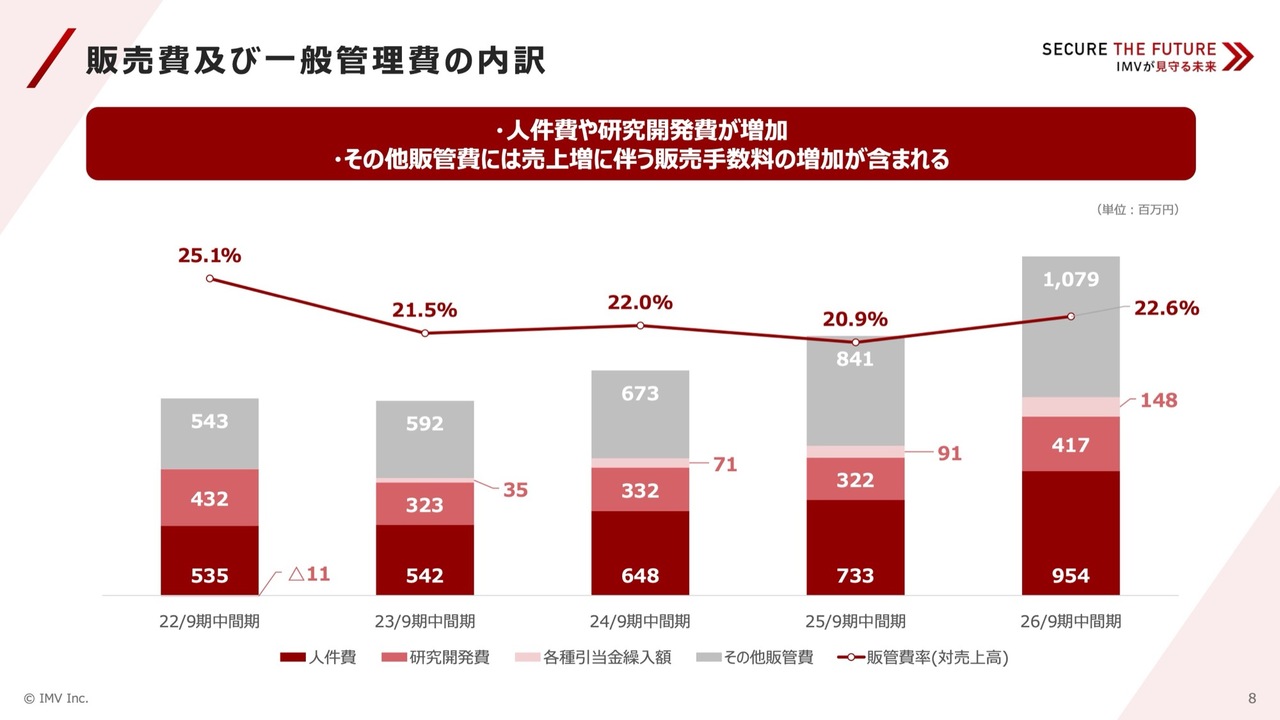

販売費及び一般管理費の内訳

スライドは、販売費および一般管理費の内訳を示しています。当中間期の販売費および一般管理費は前年同期比で6億1,000万円増加し、約26億円となりました。

主な増加要因は3つあります。1点目は、人への投資です。優秀な人材の確保と定着のため、給与のベースアップや賞与の増加など、社員への還元を強化しています。

また、2点目は次世代製品に向けた研究開発費、3点目は売上拡大に伴う活動費の増加です。

当中間期は売上が20パーセント以上伸びたことに伴い、販売手数料なども連動して増加しました。販管費は増加していますが、未来の成長に向けた不可欠な投資であり、大幅な売上増加と採算性の向上によってしっかりと吸収しています。

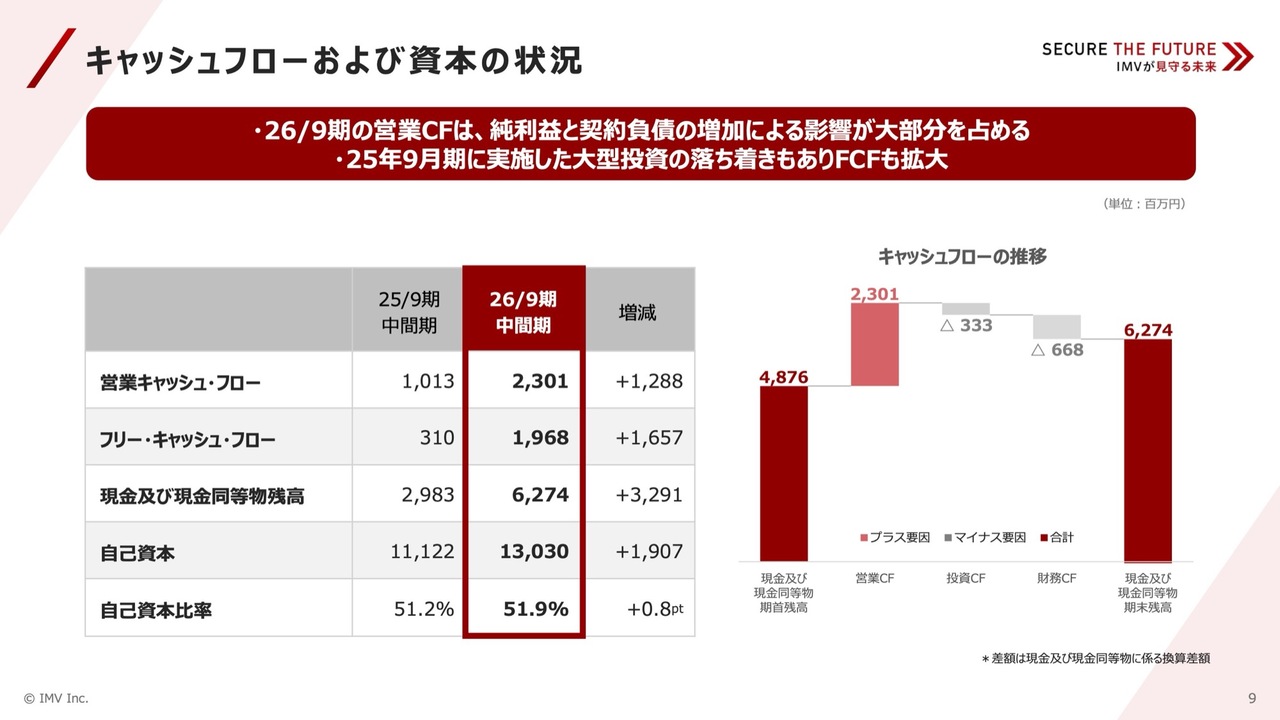

キャッシュフローおよび資本の状況

キャッシュフローと資本の状況についてご説明します。

当期の営業キャッシュ・フローは前年同期比で12億8,800万円増加し、23億100万円を獲得しました。これは、好調な業績による利益水準の向上に加え、前受金などの契約負債が増加したことが要因です。

また、前年同期に実施した大型設備投資が一段落したことで、フリー・キャッシュ・フローも前年同期比で16億5,700万円増加し、19億6,800万円を創出しました。

現金および現金同等物残高は前年同期比で32億9,100万円増加し、62億7,400万円となりました。自己資本は前年同期比で19億700万円増加し、130億3,000万円となり、自己資本比率は51.2パーセントから51.9パーセントへ上昇しました。

これらの結果は、当社の財務基盤が一段と強固になり、引き続き安定していることを示しています。

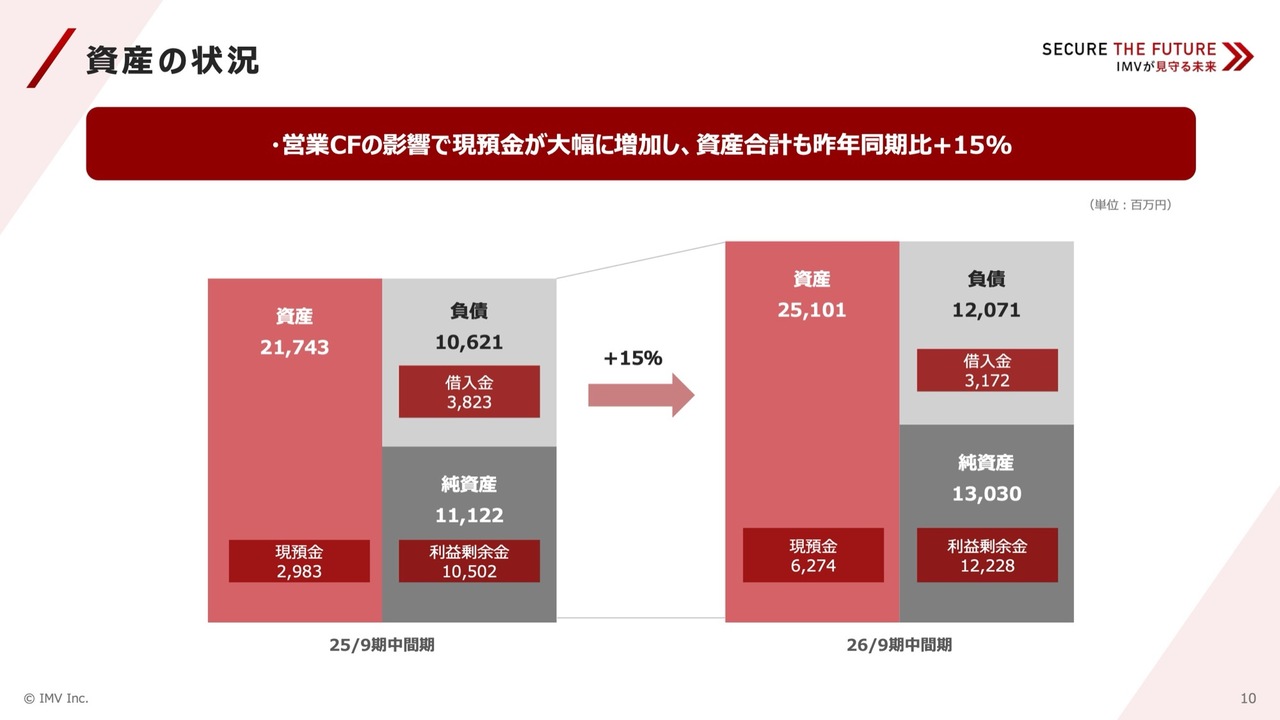

資産の状況

資産の状況についてです。当中間期の資産合計は251億100万円と、前期末から約33億円増加しました。

この最大の要因は、手元の現金および預金が大幅に増加し、62億7,400万円となったことです。本件は先ほどのスライドでも触れましたが、豊富な受注を背景とした前受金の増加が要因の1つとなっています。

このように、本業で得た潤沢な現金を背景に、借入金水準が低く抑えられ、自己資本比率も51.9パーセントに向上しており、当社の財務健全性は非常に良好であると認識しています。

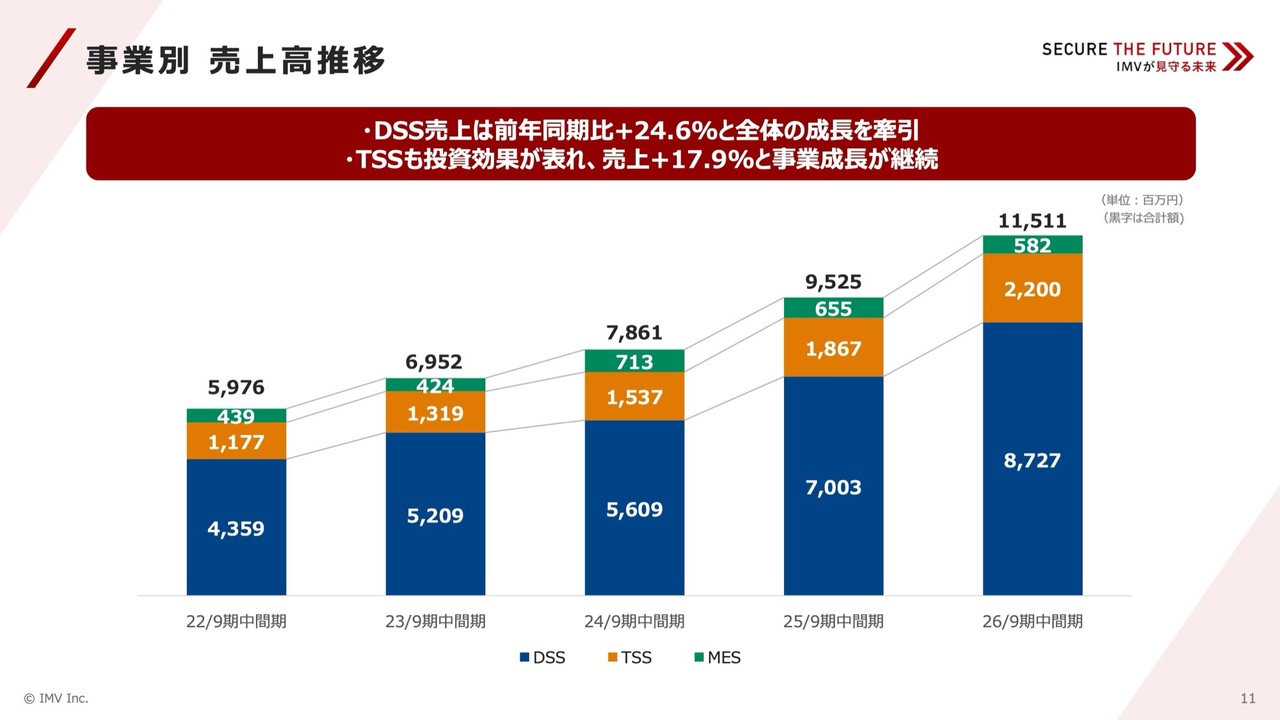

事業別 売上高推移

こちらのスライドは、事業別の売上高推移をグラフで示しています。ご覧のとおり、DSS事業の売上が全体を牽引し、大幅な増収となっていることがわかります。

TSS事業も引き続き拡大傾向にあり、これまでの投資効果が現れていると考えています。

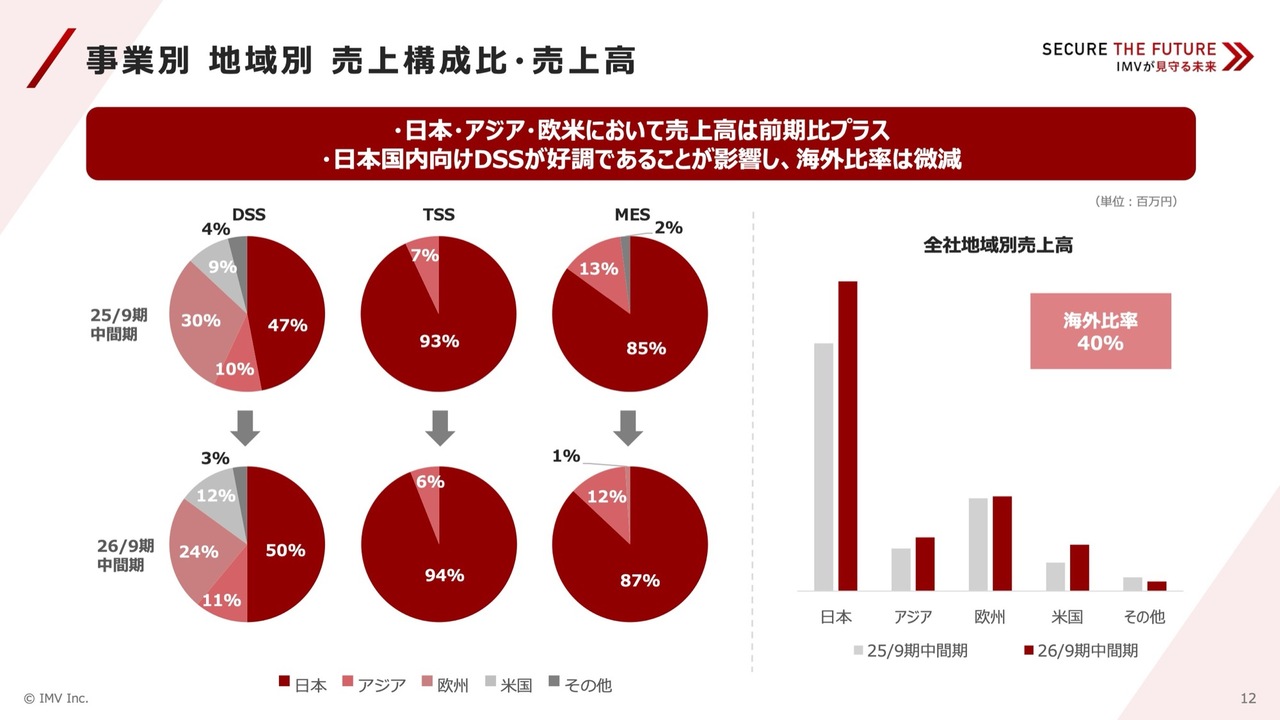

事業別 地域別 売上構成比・売上高

事業別・地域別の売上構成比と売上高です。

当中間期で最も特徴的な動きは、前期に引き続き、日本国内の売上が大きく伸長したことです。その背景には、主力のDSS事業において、国内の自動車産業や防衛産業からの大型設備案件を順調に獲得できたことが挙げられます。

一方、海外でも欧米の航空宇宙向けやアジアでの需要増を的確に捉え、売上を力強く伸ばすことができました。特に米国市場は、前年同期比で約6割増と大きく成長しており、海外エリア内での構成比を拡大させています。

グループ全体に占める海外比率は、国内の伸びが海外の伸びを上回った結果、前年同期の約42パーセントから40パーセントへと相対的に低下しました。

しかし、これは海外が不調というわけではなく、国内外を問わず旺盛な需要を確実に取り込むことで、全体として力強い成長を遂げている結果であるとご理解いただければと思います。

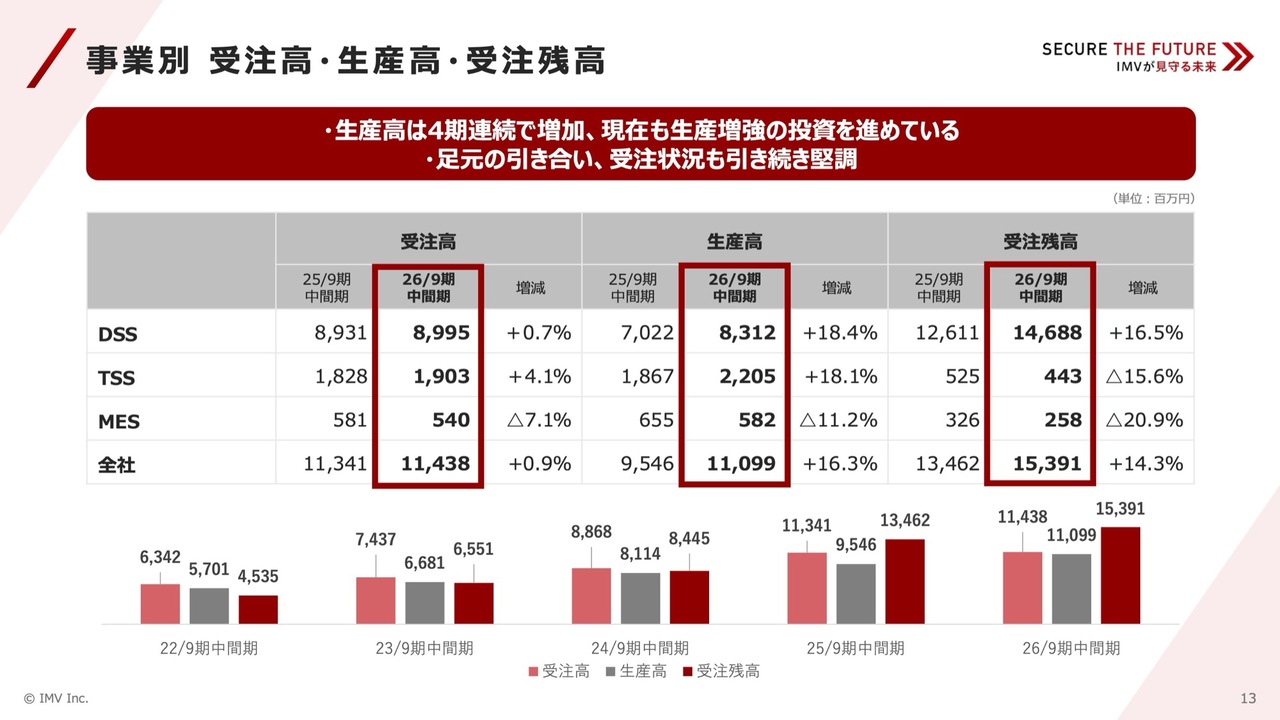

事業別 受注高・生産高・受注残高

事業ごとの受注高、生産高、受注残高の状況です。当中間期においても、増強された生産キャパシティを最大限に活用し、生産高を前期から大きく伸ばすことができました。

一方、受注も引き続き好調を維持しており、生産高を上回るペースで獲得を続けています。

その結果、中間期末の受注残高は153億9,100万円となり、過去最高であった前期末に引き続き、極めて高い水準で積み上がっています。

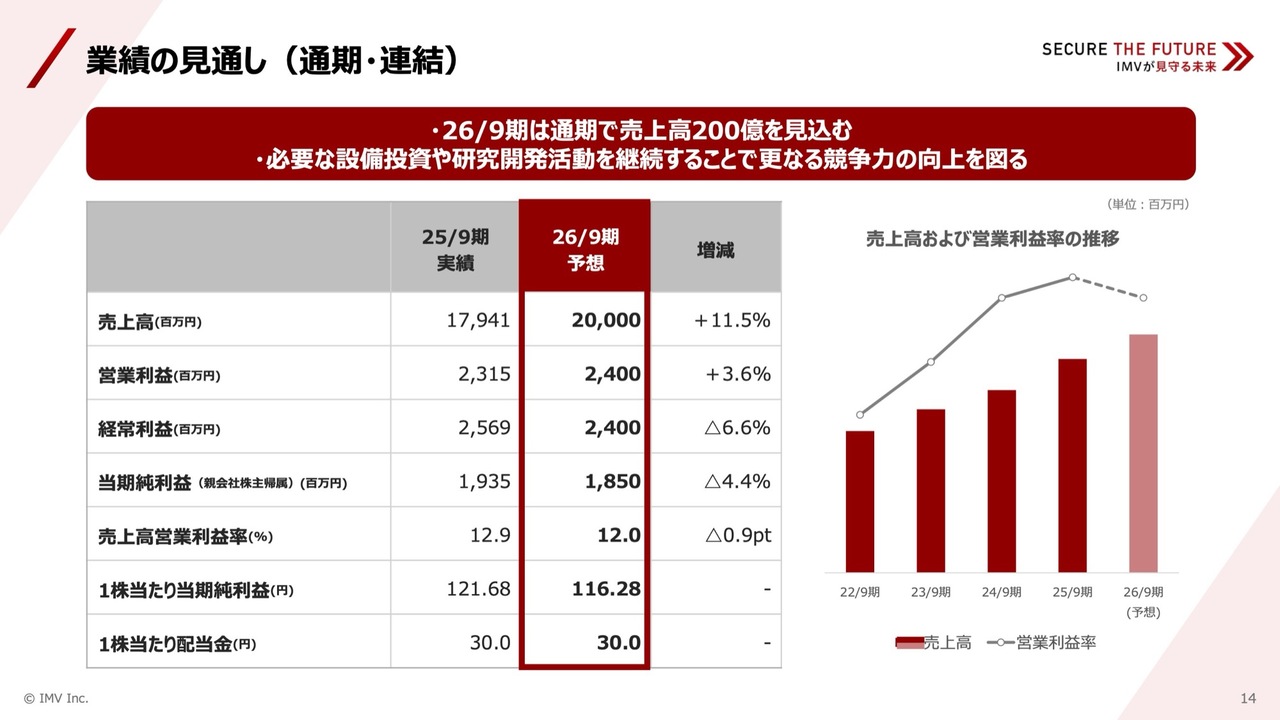

業績の見通し(通期・連結)

最後に、進行期の通期業績見通しについてご説明します。

通期の連結業績予想は、期初に公表した見通しを据え置いています。売上高は前期比11.5パーセント増の200億円、営業利益は同3.6パーセント増の24億円を計画しています。

市場のみなさまからは、「やや保守的な予想ではないか」という声もいただいています。我々も上振れの期待を十分に持っていますが、一方で不安定な中東情勢による石油関連の材料調達リスクなど、サプライチェーンへの懸念も存在しています。

また、為替レートの前提を実勢よりも保守的な円高傾向に設定していることも、経常利益および当期純利益の予想をやや減益としている理由となっています。

なお、配当金は期初の予想どおり30円を据え置いていますが、最終利益と連動させ、配当性向を25パーセント前後で株主のみなさまに還元する考えです。

現時点では、このような外部環境のリスク要因を慎重に見極める必要があると判断し、見通しを据え置きました。下期においても、外部リスクに細心の注意を払いながら、積み上がった受注残高を確実に消化し、業績のさらなる向上を目指していきます。

DSS事業 サマリー

ここからは、各事業のサマリーについてご報告します。まずは、主力のDSS事業です。

当事業の売上高は、前年同期比24.6パーセント増の87億2,700万円と、大きく伸長しました。地域別では日本国内と米国向けが、産業では防衛産業向けが伸長し、全社の成長を力強く牽引しました。

足元のトピックスとしては、生成AIの普及に伴うAIサーバー関連の需要が継続しているほか、建設機械や農業機械といった大型機にも電動化の波が押し寄せており、当社が得意とする大型装置や特殊装置の需要がますます旺盛になっています。

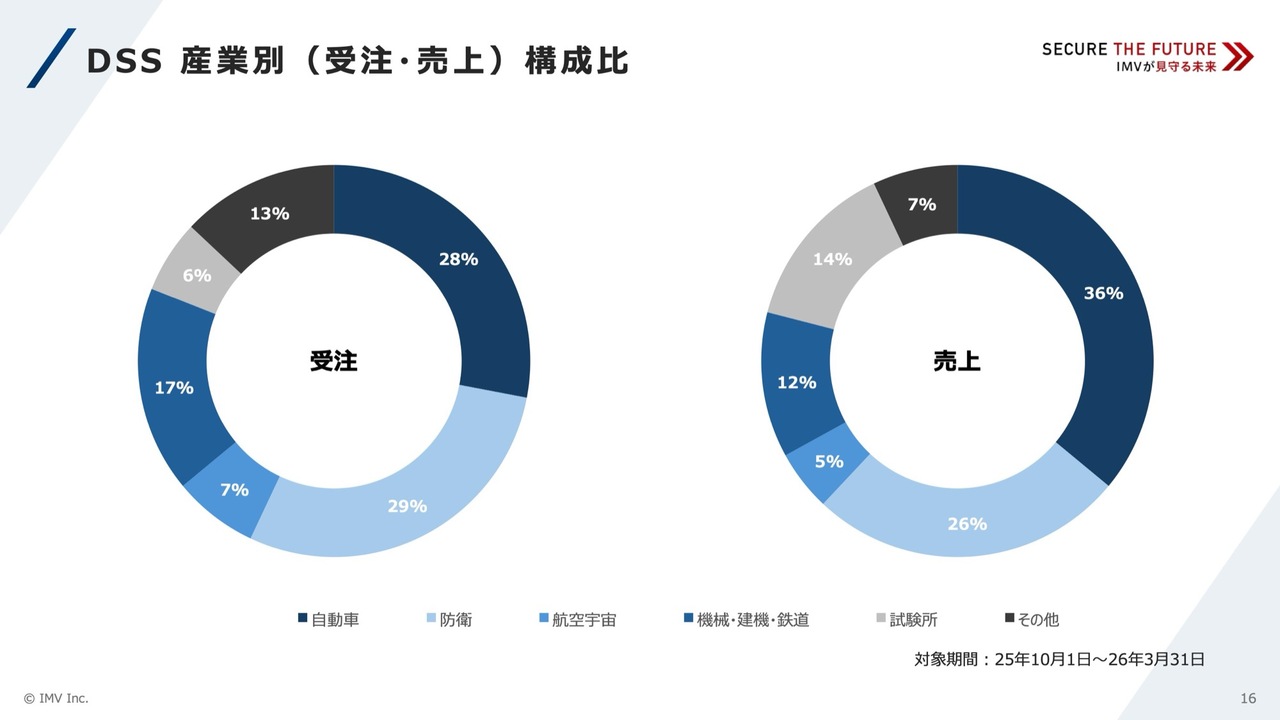

DSS 産業別(受注・売上)構成比

主力のDSS事業における産業別の受注および売上構成比です。

特徴的な変化として、従来最も大きな割合を占めていた自動車関連の比率が低下し、代わりに防衛関連の比率が大幅に増加している点が挙げられます。

自動車関連は、これまで当社の強力な基盤として非常に高い構成比を占めていました。しかし、当中間期は国内外の自動車関連が一服したことで、全体に占める割合、特に受注の割合が減少しています。

一方で、航空宇宙および防衛分野が急拡大しています。特に防衛産業においては、国内外の大型設備投資需要を確実に取り込んでおり、売上・受注ともに全体構成比を大きく押し上げる強力な牽引役となっています。

このように、自動車市場への依存から脱却し、航空宇宙・防衛といった新たな成長産業へと事業の柱を広げ、より強固な事業ポートフォリオへ進化しながら成長を続けています。

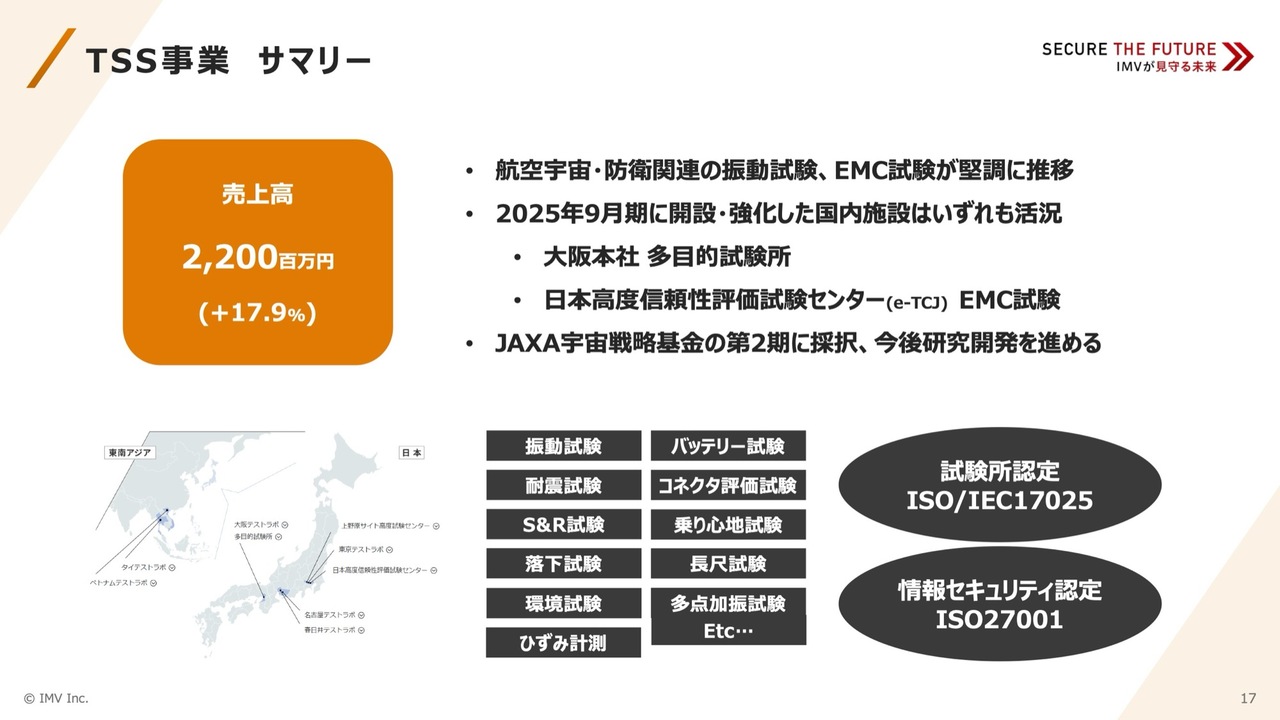

TSS事業 サマリー

続いて、TSS事業です。当事業の売上高は、前年同期比17.9パーセント増の22億円となりました。当事業においても、航空宇宙・防衛関連の振動試験やEMC試験が堅調に推移しています。

また、前期に開設・強化した大阪本社の多目的試験所や、日本高度信頼性評価試験センター(e-TCJ)のEMC試験設備などの屋内施設は、いずれも活況を呈しています。

さらに、JAXAの宇宙戦略基金第2期に採択され、今後は宇宙産業に特化した試験所の設立に向け、研究開発を一段と加速させていきます。

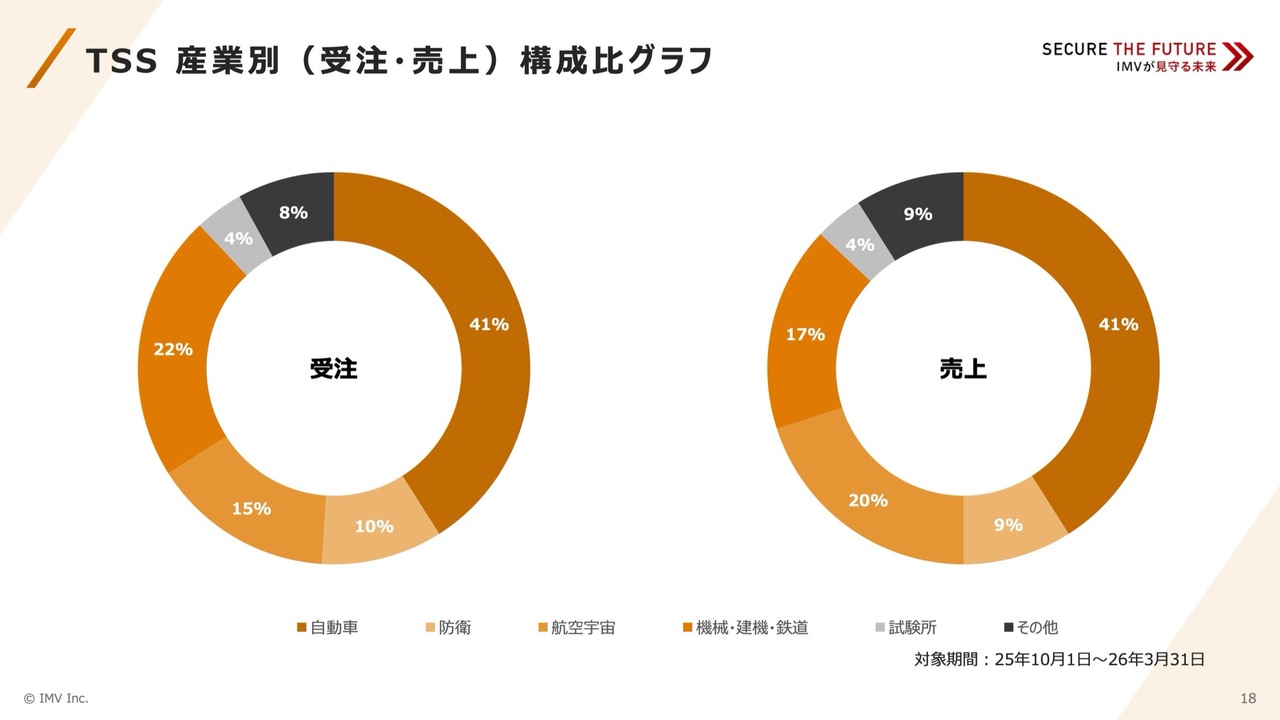

TSS 産業別(受注・売上)構成比グラフ

TSS事業における産業別の受注および売上の構成比についてご説明します。

スライドのグラフでも、先ほどのDSS事業と同様の顕著な傾向が見られます。具体的には、自動車関連の比率が相対的に低下する一方、航空宇宙や防衛といったハイエンド分野の比率が着実に拡大している点です。

自動車関連分野においては、EV向けバッテリー試験などの需要が引き続き堅調であるものの、大型案件が集中した前期と比較すると、当期は構成比として落ち着いた動きとなっています。

一方で、航空宇宙・防衛分野の存在感が大きく増しています。これらの分野では、振動試験に加え、高度な技術を要するEMC試験のニーズが非常に高まっています。

当社が進めてきた日本高度信頼性評価試験センターのEMC試験設備の増強や、大阪本社の多目的試験所の活用が、これらの成長産業における複雑かつ多様な試験需要を確実に取り込むことに寄与しています。

このように、TSS事業においても、従来の自動車中心の構造から、より付加価値の高い航空宇宙・防衛分野をもう1つの大きな柱とする強固な事業構造への転換が進んでいます。

MES事業 サマリー

最後に、MES事業についてです。当事業の売上高は、前年同期比11.2パーセント減の5億8,200万円となりました。

公共インフラや民間施設における防災関連の需要は底堅く推移しましたが、一部の振動監視システムの需要が一服したことなどが影響し、減収となりました。

しかしながら、海外展開に向けた明るい材料も着実に増えてきています。予知保全BUでは、2025年9月期にリリースした「VD-unit」を中心に、販売売上台数を着実に伸ばしています。

また、防災BUにおいては、当中間期に内閣府の「防災産業の海外展開に関する調査実証事業」に採択され、タイにて地震計モニタリングを実施しました。

さらに、インドネシアへの地震モニタリングシステム導入を目指すJICAのビジネス化実証事業も進行中であり、今後も海外への事業展開を強力に推進していきます。

以上が決算説明会の内容となります。引き続きIMVの取り組みへのご理解、ご支援をよろしくお願いします。

新着ログ

「精密機器」のログ