2026年12月期第1四半期決算説明

サイバーセキュリティクラウド、売上高は前年同期比+17.5%の成長 脆弱性診断の売上高が上場来過去最高を記録

決算サマリー

小池敏弘氏:本日はお忙しい中、2026年12月期第1四半期の決算オンライン説明会にご参加いただき、誠にありがとうございます。株式会社サイバーセキュリティクラウド代表取締役社長兼CEOの小池です。

はじめに、2026年12月期第1四半期の決算概要およびトピックスについてご説明します。その後、質疑応答に移ります。それでは、決算概要についてご説明します。

まず、決算サマリーです。ARR(Annual Recurring Revenue:年間経常収益)は51億9,000万円、売上高は13億9,000万円、営業利益は3億6,000万円で、いずれも順調に推移しています。トピックスについては後ほどご説明します。

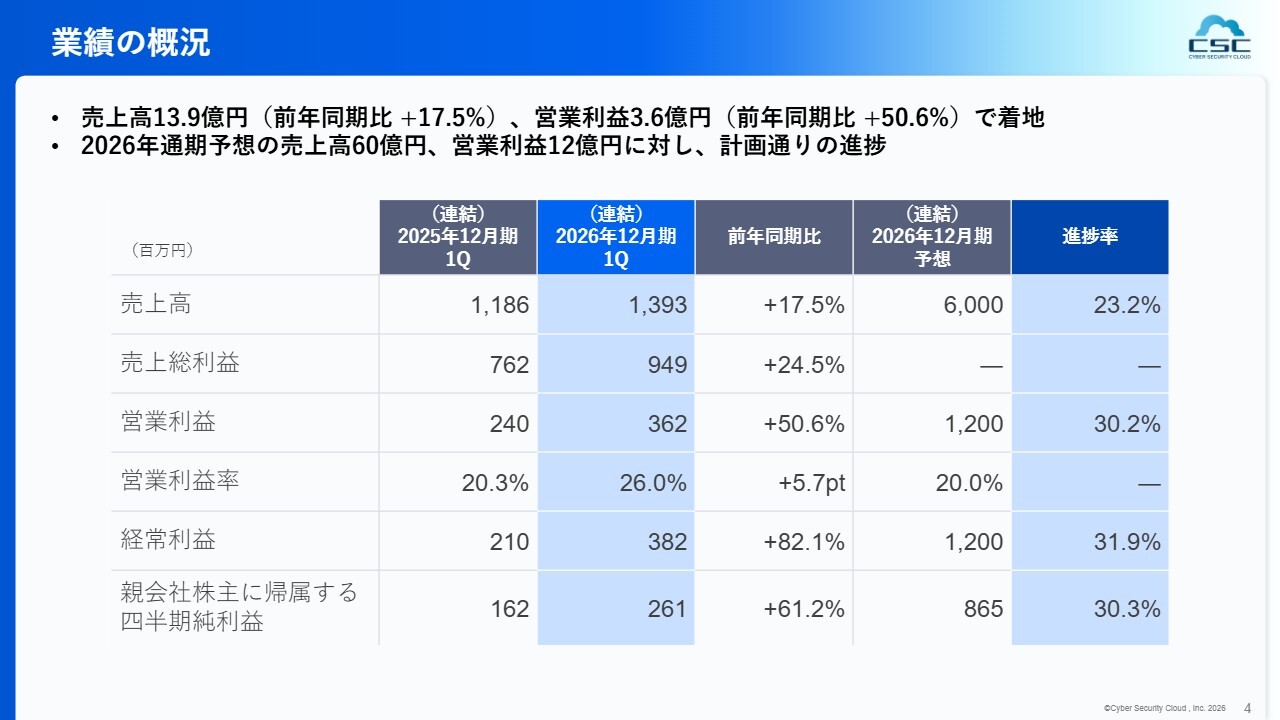

業績の概況

業績の概況です。売上高は13億9,000万円で、通期目標の60億円に対する進捗率は23.2パーセントと順調に推移しています。営業利益は、通期目標である12億円に対する進捗率が30.2パーセントと、想定を上回る推移となっています。

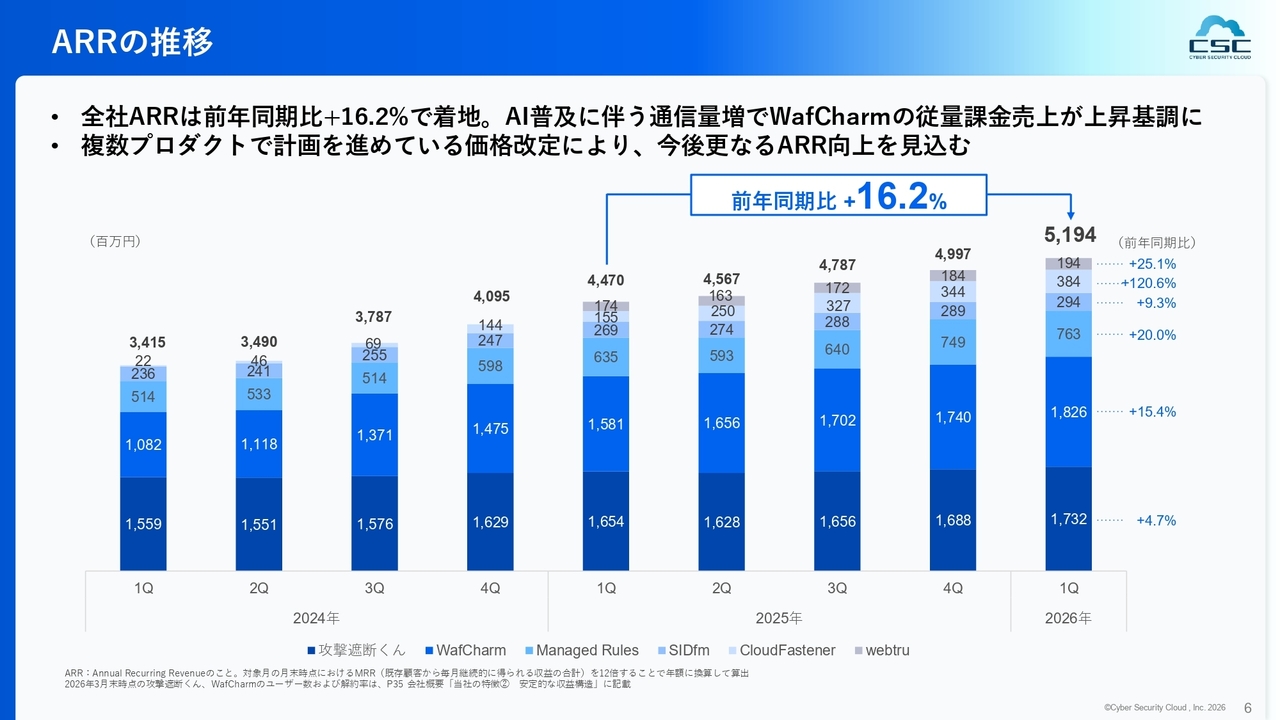

ARRの推移

ARRの推移です。全体では前年同期比16.2パーセント増と堅調に推移しています。近年、生成AIの普及に伴い、AIそのものやAIを活用したソフトウェアによる通信量が世界的に大幅に増加しています。

特に多くのサービスが「AWS」や「Google Cloud」などのクラウドプラットフォーム上で構築され、それらを通じて通信が行われています。当社の「WafCharm」は、クラウド上の通信量が多いほど売上が増える従量課金型のビジネスモデルであるため、通信量の増加が売上拡大に寄与し、上昇基調にあります。

また、現在複数のプロダクトで価格改定を予定しています。こちらを順次実施することで、ARRのさらなる向上が見込まれます。

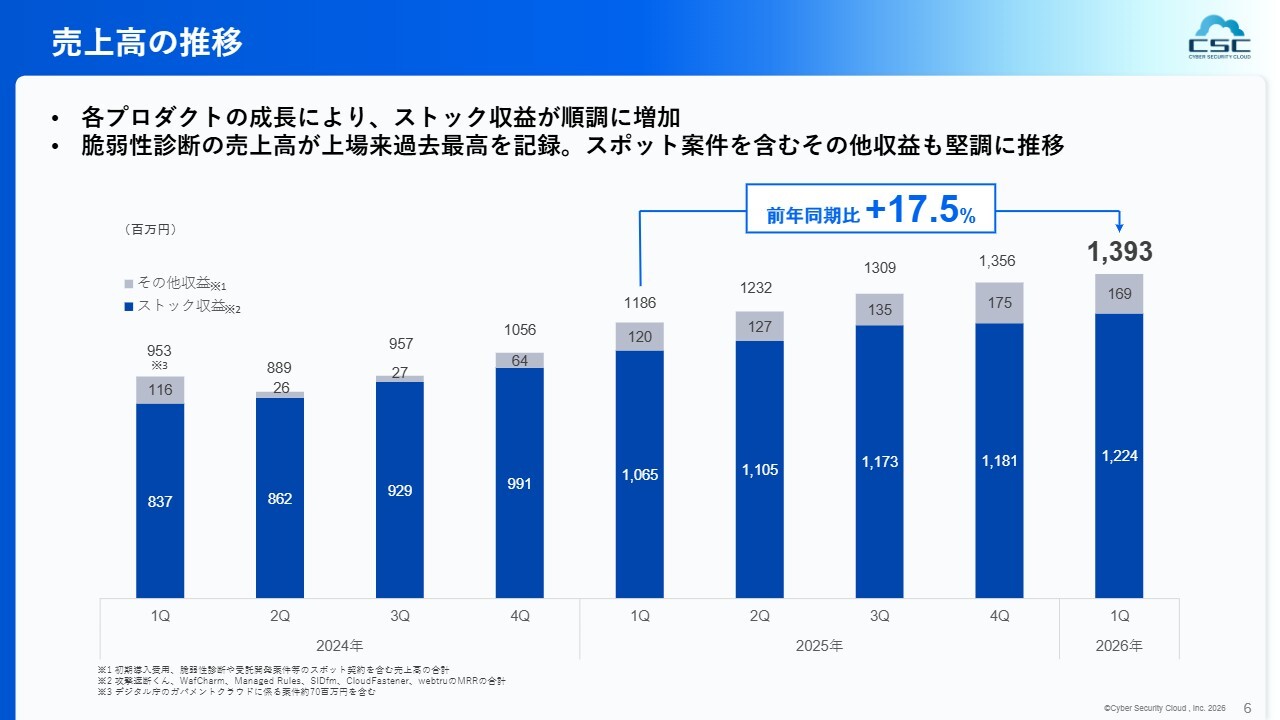

売上高の推移

売上高の推移です。売上高は13億9,300万円で、前年同期比17.5パーセント増となりました。グラフ上部の薄い色の部分はその他収益を示しており、ストック型ではなくスポット収益を表しています。

その他収益の比率は徐々に増加しています。サブスクリプション型で収益を上げるSaaS企業では、ストック収益比率が高いほうが望ましいという見方もあります。

当社では、脆弱性診断を健康診断のような位置づけで提供しています。まず、対象となるWebシステムに潜在的な問題がないか診断を行い、その後、当社のストック収益に関連するソフトウェアを活用していただくことで、安全性を維持していただくという流れを理想としています。

この脆弱性診断の売上がこれまでになく好調であることは、今後のストック収益の拡大にもプラスの影響を与えると考えています。

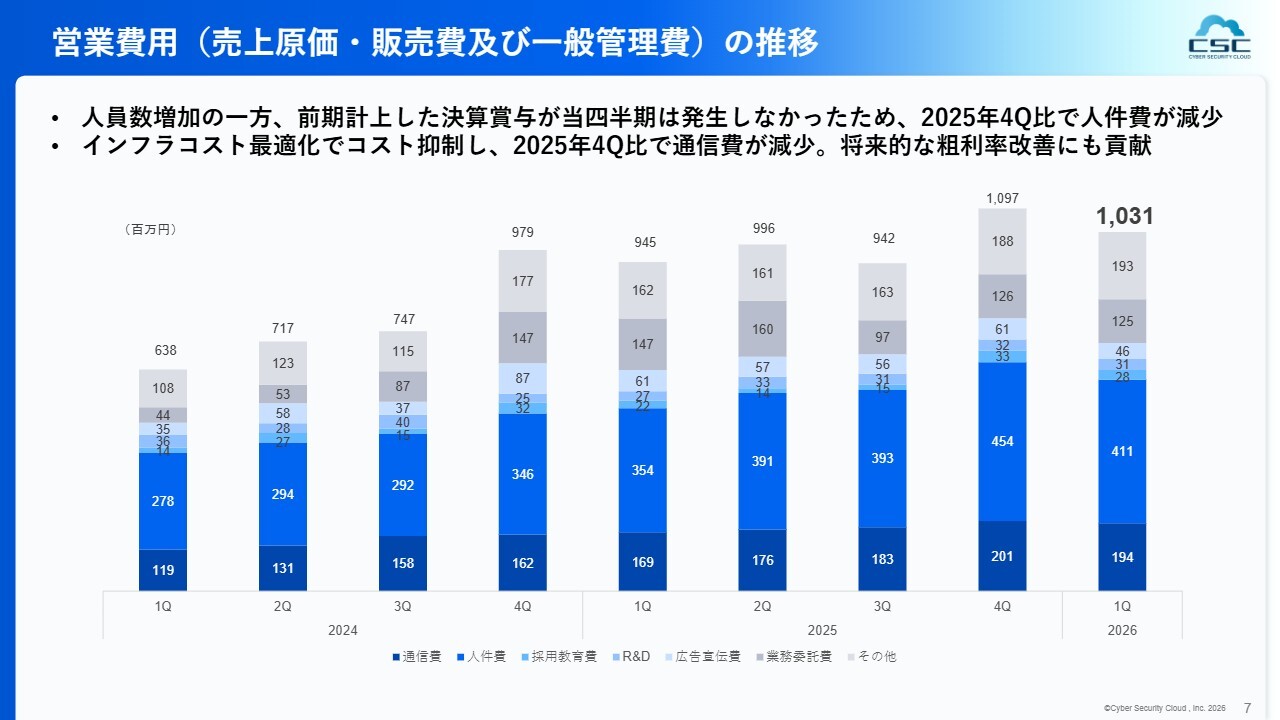

営業費用(売上原価・販売費及び一般管理費)の推移

営業費用についてです。人件費は、前年度の第4四半期末に決算賞与を支給した影響で第1四半期は減少していますが、人員数は順調に増加しています。

また、当社はソフトウェアメーカーとして複数の製品を開発しており、サーバーなどのインフラコストが一定の割合を占めています。継続的に最適化に取り組んだ結果、前四半期比で通信費が減少しました。

これにより、今回、粗利率の改善にも貢献しはじめています。引き続き、経営と開発部門の双方で改善を進めていきたいと考えています。

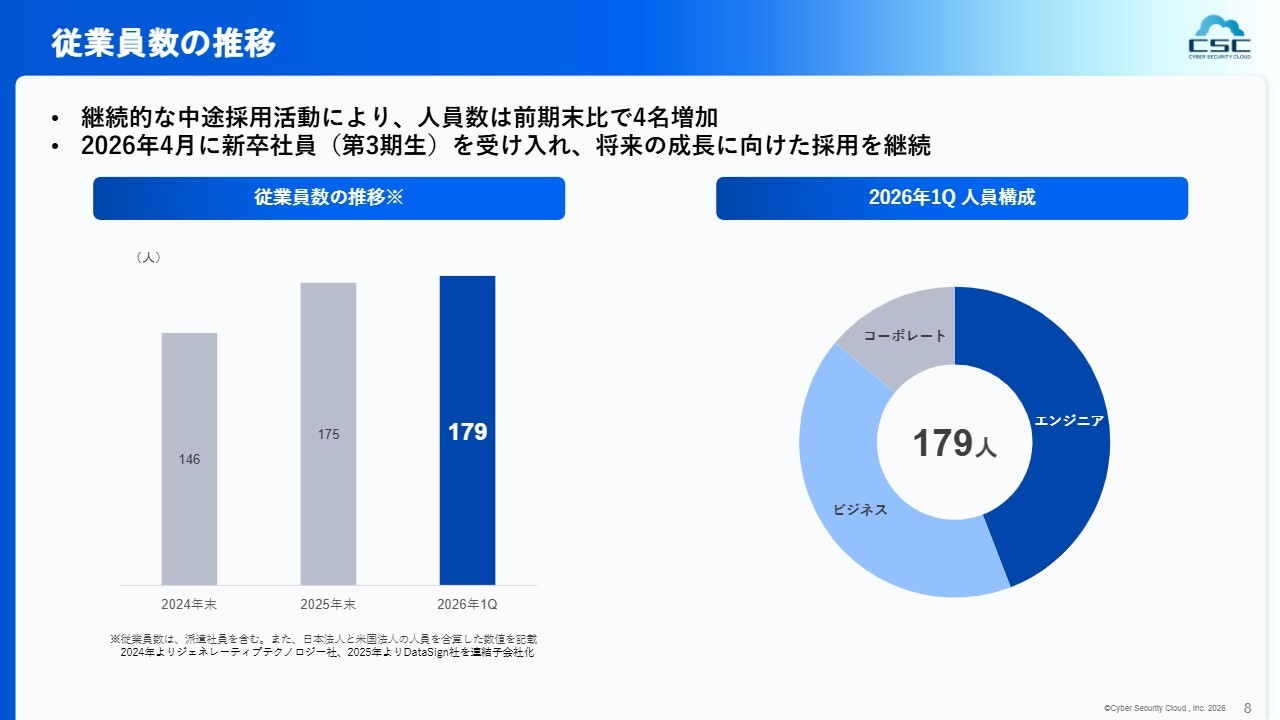

従業員数の推移

従業員数の推移です。2026年3月末時点で179名となりました。この数字には反映されていませんが、4月に新卒社員を受け入れ、引き続き人員数は増加しています。

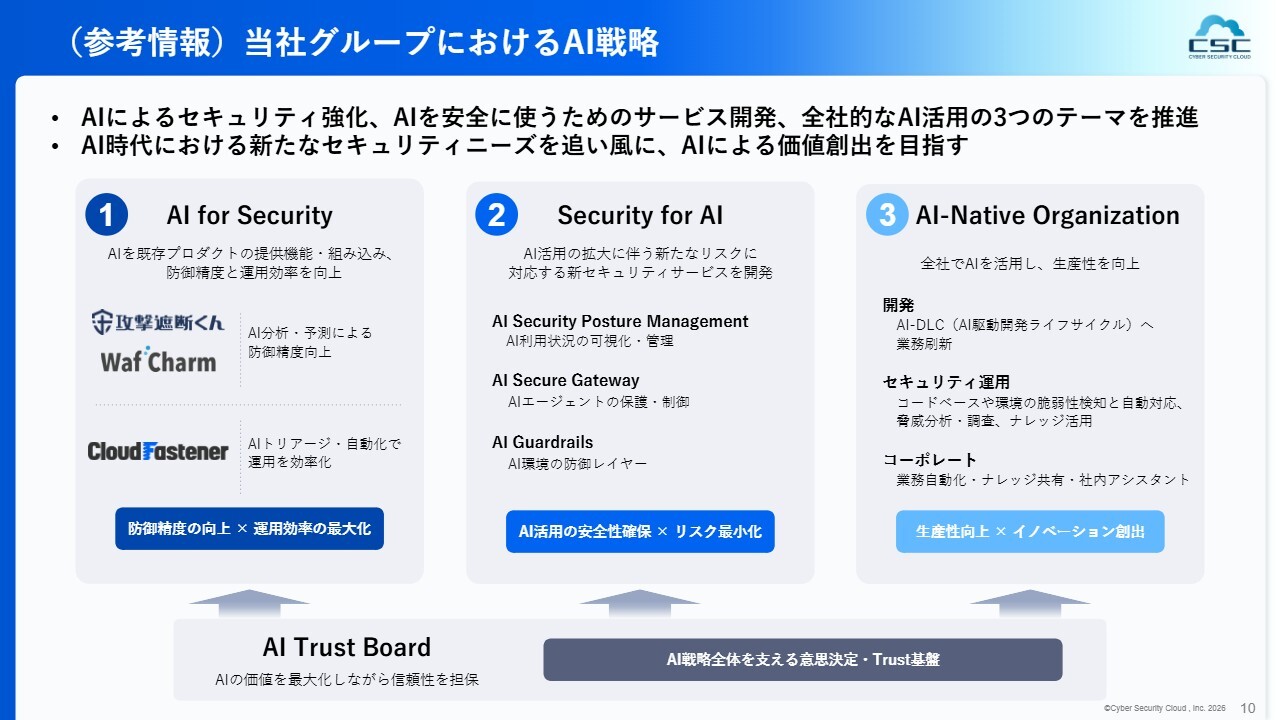

(参考情報)当社グループにおけるAI戦略

当四半期のトピックスをご紹介します。まず、多くの企業と同様に、当社にとってもAIへの対応は重要なテーマです。こちらは参考情報として、当社グループのAI戦略を1ページにまとめたものです。当社およびサイバーセキュリティ業界におけるAI活用は、大きく3つの領域に分かれます。

まず、スライド左側の「AI for Security」は、セキュリティ製品・サービスにAIを組み込む領域です。「攻撃遮断くん」「WafCharm」などの外部からの攻撃を防ぐ製品では、生成AIではありませんが、従来から機械学習技術を活用してきました。現在は、より高度な計算が可能なAIを実装することで、防御精度を向上させることを日常的に行っています。

「CloudFastener(クラウドファスナー)」は、お客さまのシステム全般のセキュリティ運用を支援するサービスです。運用に必要な人の経験や知識をAIに置き換える取り組みを進めており、AI活用を前提としたサービス導入が進んでいます。これにより、人件費を含む製品提供コストの抑制に加え、品質向上も実現できると考えています。

続いて、中央の「Security for AI」は、AIを活用する時代にどのようなセキュリティが必要かという領域です。当社の視点から言えば、新たな事業領域に近い位置づけです。

昨今、AI利用による情報漏えいや、AIが意図せず機密情報を外部に渡してしまうといったリスク・課題が話題になっています。具体的な内容は差し控えますが、AI活用による課題解決のニーズは高まっています。

当社としてもこの領域に強い関心を持っており、新たなサービスとして、今後断続的に新サービスを投入していきたいと考えています。

最後に「AI-Native Organization」についてです。当社は一般的な会社組織として、組織運営においてAIを活用し、生産性向上を図る取り組みを行っています。特に開発部門では、日常的にAIを活用して業務効率化を進めています。

また、当社特有の取り組みとして、さまざまなセキュリティ関連の情報やデータを分析し、それを実用的な情報へと変換する用途にもAIを活用しています。

その他、セールス領域やコーポレート領域でも、活用可能な分野からAIの導入を進めています。サイバーセキュリティ企業におけるAIの活用には、多様な切り口があります。AIの技術革新も非常に速いため、情報や利用可否の意思決定を一元管理する戦略策定の組織横断チームとして、「AI Trust Board」を組成しました。以上が1つ目のトピックです。

グループのAI戦略を加速させる推進組織「AI Trust Board」を新設

私とともに代表権を有するCTO渡辺を中心に、「AI Trust Board」を組成しています。主要メンバーはそれぞれ、サイバーセキュリティやAIテクノロジー領域など、異なる専門的な知見を有しています。

また、昨年グループ入りしたDataSign社は「Data & Trust」として、主権を持つ人がデータを安全かつ適切に取り扱うべきという考えの下、事業開発を進める会社です。このような知見を活かし、当社がAI時代にどのように対応していくべきかを検討しています。

今後は、新サービスの投入や既存製品へのAI実装による効率化・高収益化のニュースについて、継続的に発信していきたいと考えています。

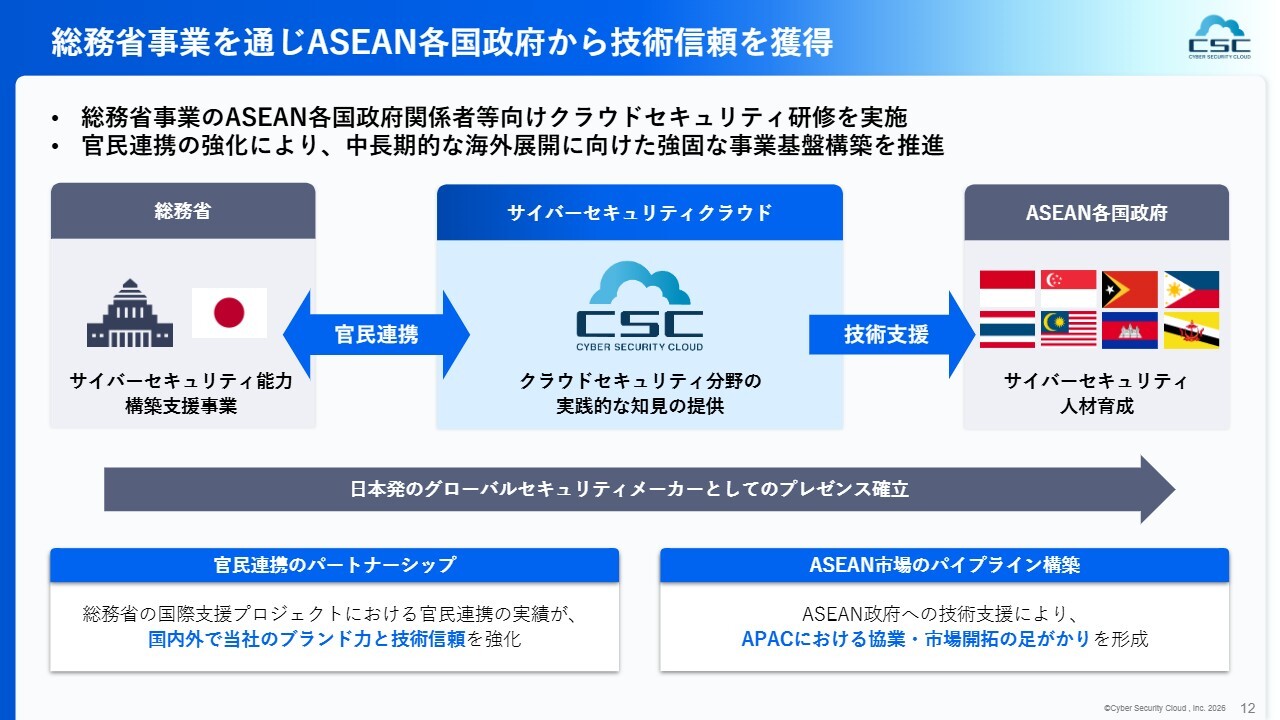

総務省事業を通じASEAN各国政府から技術信頼を獲得

当社によるASEAN各国への情報および知見の提供についてです。総務省が主導するASEAN諸国向けのサイバーセキュリティ研修プログラムがありますが、その中に当社も選定されました。

当社は特にクラウドセキュリティ分野に強みを持っています。ASEAN各国は、まさにクラウドの活用が進展するタイミングにあり、各国の政府機関の方々に対して、当社から実践的な知見を提供しました。

当社としてもアジア各国での事業拡大を進めていますが、ASEAN諸国は日本以上に、政府機関の意向やセキュリティビジネスにおけるガバメント領域の比率が高いと感じています。そのため当社も、政府機関とのコミュニケーションが非常に重要だと認識しています。

その中でこのようなプログラムに選定されたことは、世界への貢献のみならず、当社自身の成長にもつながるものと考えていますので、今回ご紹介しました。

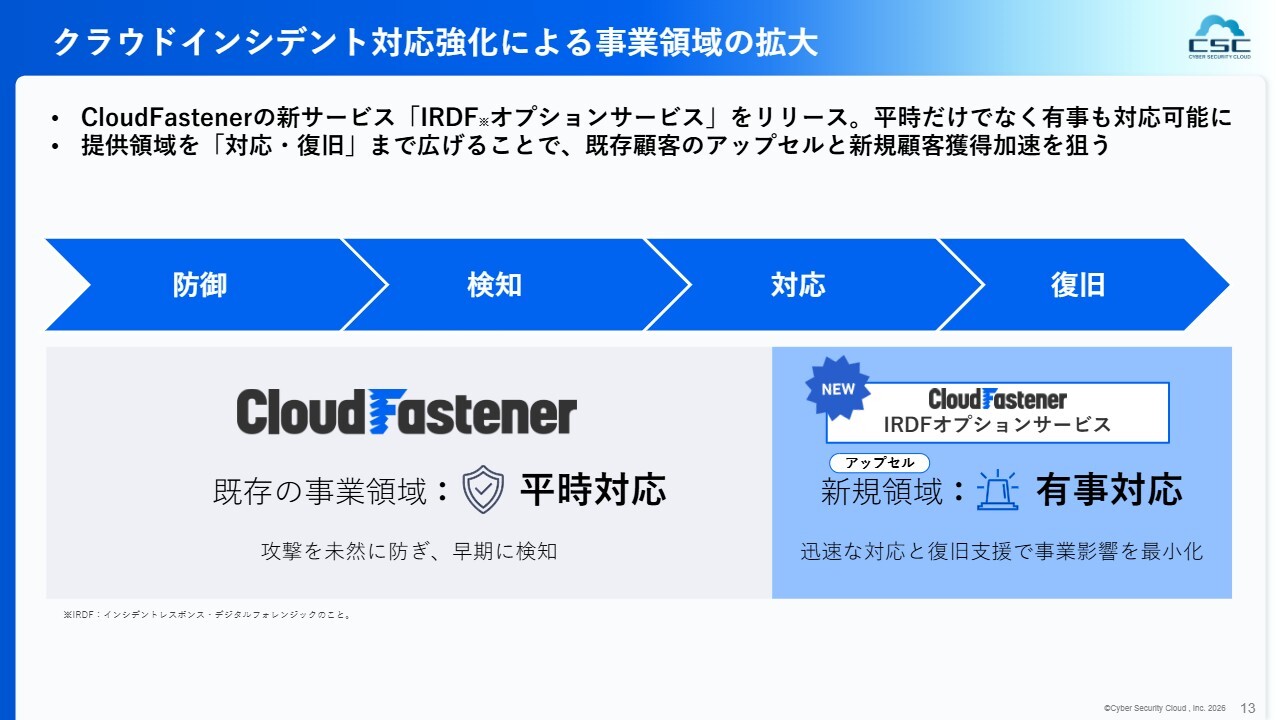

クラウドインシデント対応強化による事業領域の拡大

最後に、「CloudFastener」についてご紹介します。「CloudFastener」の新サービスとして、「IRDFオプションサービス」の提供を開始しました。「IRDF」とは、「インシデントレスポンス・デジタルフォレンジック」という用語の略称です。

これは当社にとって大きな取り組みです。サイバーセキュリティにおいて、平時は不正アクセスの監視や攻撃からの防御・遮断を行っています。

当社の祖業であるWAFの「攻撃遮断くん」は、スライドに示している矢羽根の中でいうと、防御領域を担います。つまり、常に平時の状態を保つための防壁を提供してきました。そこから監視範囲をさらに拡大したのが「CloudFastener」です。

しかし、昨今はさまざまな部分でインシデントが発生する可能性があり、有事の際の対応力が一層重要になっています。有事発生時の被害範囲の抑制や対応速度は、平時にどの程度準備を進めていたかに大きく左右されます。

例えば、Webシステムで情報漏えいが発生した際には、「誰が、どの経路でアクセスしたか」といった履歴を調査し、原因を突き止める必要があります。そのためには、サイバーセキュリティ業界でいう「ログ」が適切に取得され、保管されていることが重要です。

さらに、複合的にデータを確認する必要があるため、必要なデータがどこに存在するのかを平時から把握し、準備しておくことが求められます。防犯カメラがなければ、侵入された際に犯人の特定や追跡ができないのと同じです。

平時の万全なシステム監視はもちろんのこと、有事の際にも迅速にリカバリーが可能となる体制をセットで提供しています。この点はお客さまにとって非常に価値の高いサービスであると考えています。こちらは開始直後にもかかわらず、特に大手のお客さまを中心に非常に高い関心をお寄せいただいています。

国内の独立系ソフトウェアベンダーとして初の認定を獲得

新サービス「IRDFオプションサービス」の提供開始とともに、今回AWSのコミュニティにおいて「Security Incident Response Ready パートナー」の認定を取得しました。現時点でこの認定を取得している企業はグローバルでも限られており、取得時点ではスライドに記載している会社のみで、多くが大手企業となっています。

当社のような日本のITベンチャーがこの認定を取得できたことは、高い技術力だけでなく、ここ2年から3年にわたりクラウドセキュリティ領域に注力し、知見を積み上げてきた成果だと考えています。これは当社にとって大きな強みであり、今後の営業活動や事業成長にも寄与すると認識しています。

以上で、決算概要およびトピックスの説明を終了します。

質疑応答:「CloudFastener」の成長率鈍化について

「『CloudFastener』の成長率が鈍化していることについて、考えを教

新着ログ

「情報・通信業」のログ