2026年9月期第2四半期決算説明

デコルテHD、営業利益は前期比88.4%増を達成 エミュ子会社化によりアニバーサリーフォトの基盤を強化

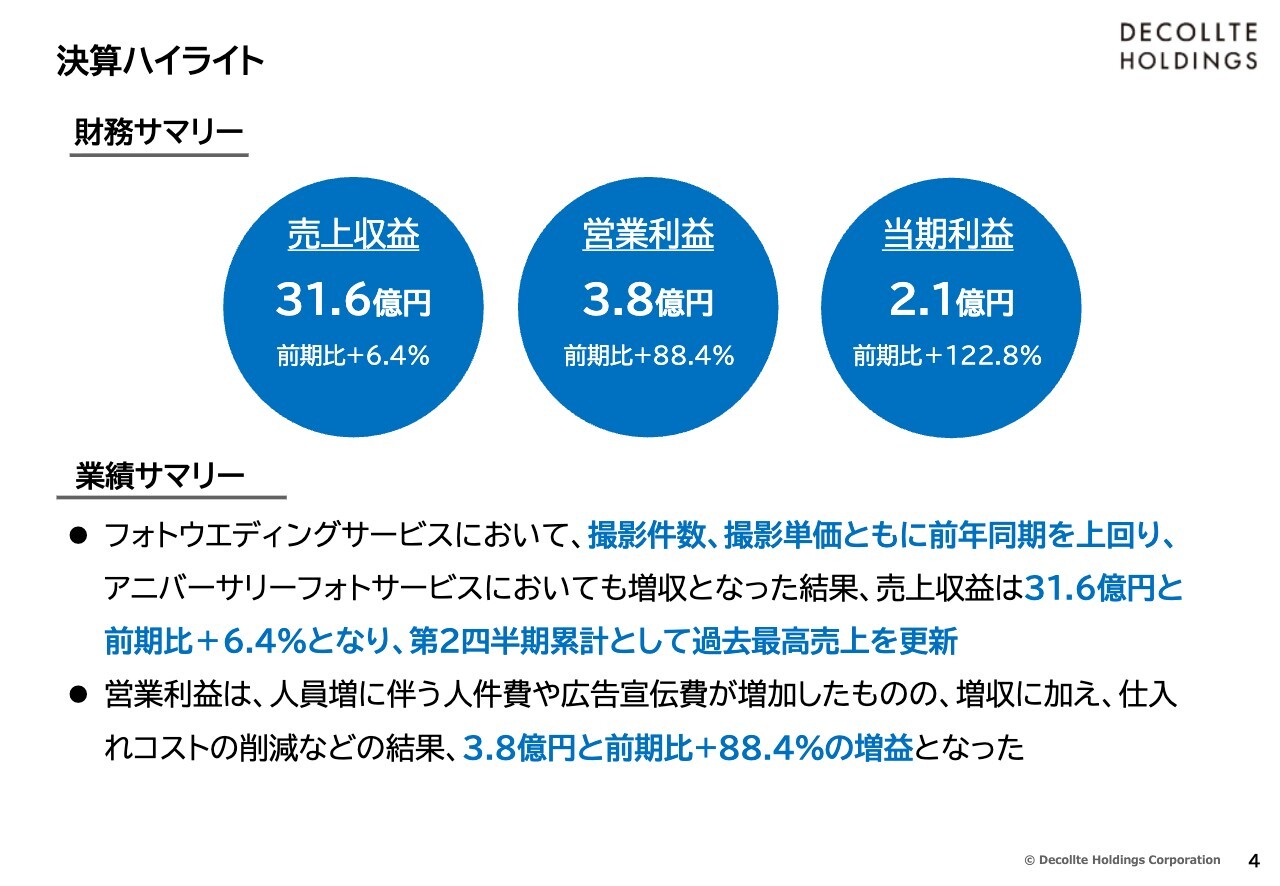

決算ハイライト

新井賢二氏(以下、新井):株式会社デコルテ・ホールディングス代表取締役社長の新井です。本日は決算説明会にご参加いただき、誠にありがとうございます。どうぞよろしくお願いします。

それでは、2026年9月期第2四半期の決算説明を始めます。スライドは決算ハイライトです。業績の主要な項目についてご説明します。

売上収益は31億6,000万円で、前期比プラス6.4パーセントとなりました。営業利益は3億8,000万円で、前期比プラス88.4パーセント、当期利益は2億1,000万円で、前期比プラス122.8パーセントです。

売上収益については、フォトウエディングサービスにおいて、第1四半期に続き第2四半期も撮影件数・撮影単価ともに前年同期を上回りました。

アニバーサリーフォトサービスにおいても、店舗数は減少しましたが、全体として増収となった結果、連結で前期比プラス6.4パーセントの増収を達成し、第2四半期の累計として過去最高の売上収益を更新しました。

営業利益は、人員増による人件費や広告宣伝費の増加といった影響を受けましたが、売上収益の増加や仕入れコスト削減などの取り組みにより、前期比プラス88.4パーセントの増益となっています。

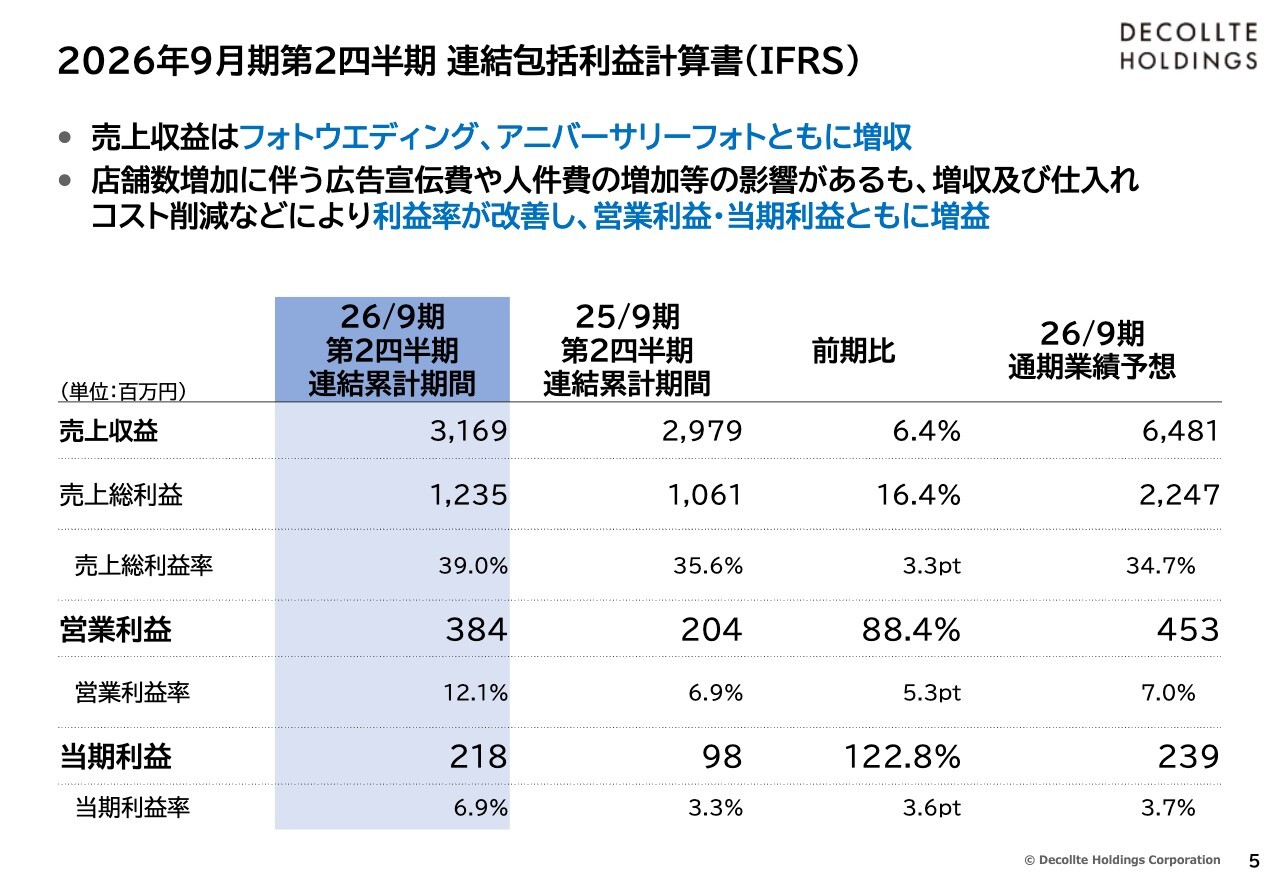

2026年9月期第2四半期 連結包括利益計算書(IFRS)

第2四半期の連結包括利益計算書を、前期の実績および当期の通期業績予想とそれぞれ対比してスライドに示しています。

前のページの決算ハイライトでもご説明したように、売上収益は前期比で増収となり、増収率は第1四半期のプラス6.1パーセントからさらに上昇し、第2四半期の累計ではプラス6.4パーセントとなっています。

費用面では、店舗数の増加に伴う広告宣伝費の増加や、人員増加による人件費の増加などの影響を受けましたが、増収効果や仕入れコスト削減などの取り組みにより、利益率が改善しました。その結果、営業利益と当期利益のいずれも増益となりました。

その他の主な項目については、先ほどのスライドでご説明しましたのでここでは割愛します。

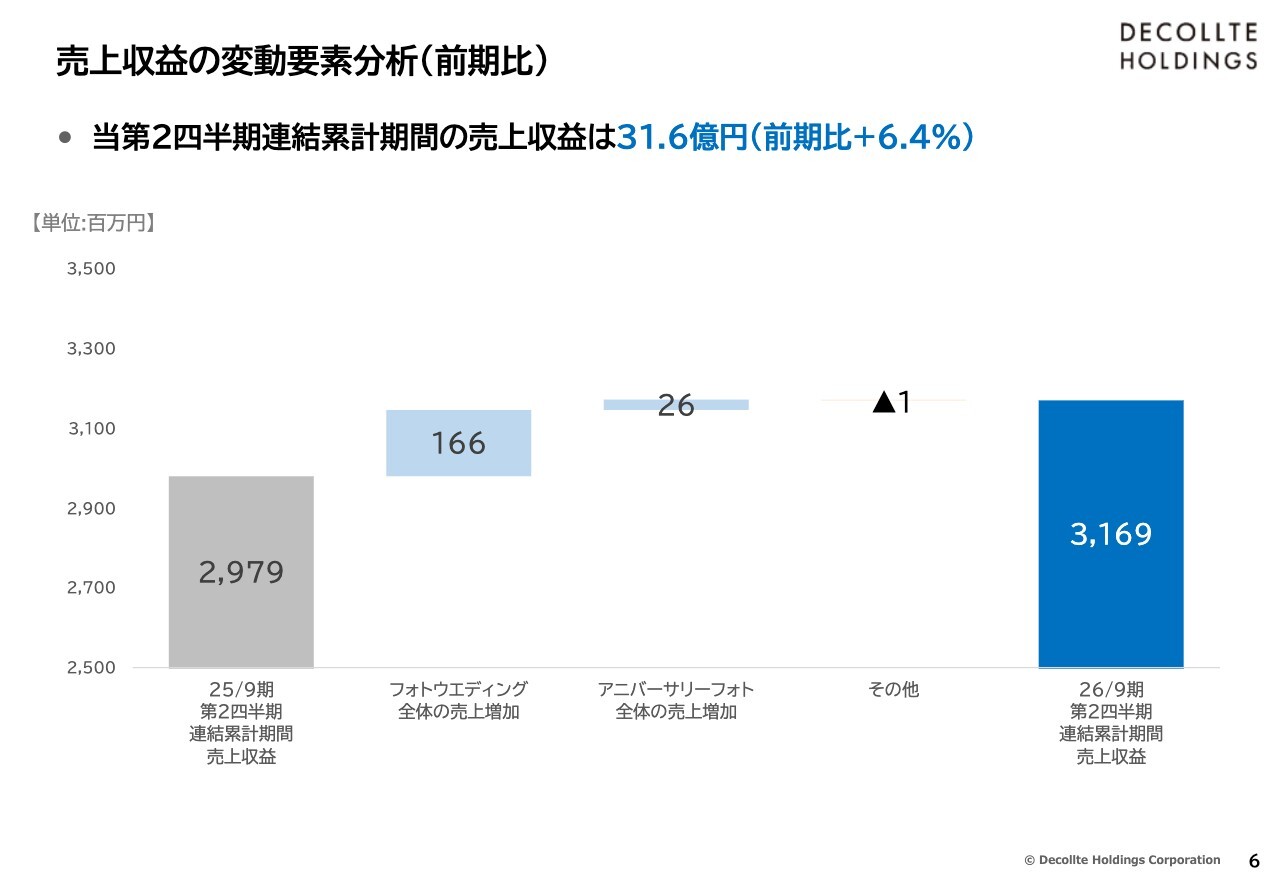

売上収益の変動要素分析(前期比)

売上収益の前期からの増減内訳です。前期の売上収益29億7,900万円から、フォトウエディング全体の売上が1億6,600万円増加し、アニバーサリーフォト全体の売上が2,600万円増加しました。

一方で、その他のフィットネスの売上は100万円減少しましたが、連結売上収益は31億6,900万円となり、前期比で1億9,000万円増加し、プラス6.4パーセントの増収となっています。

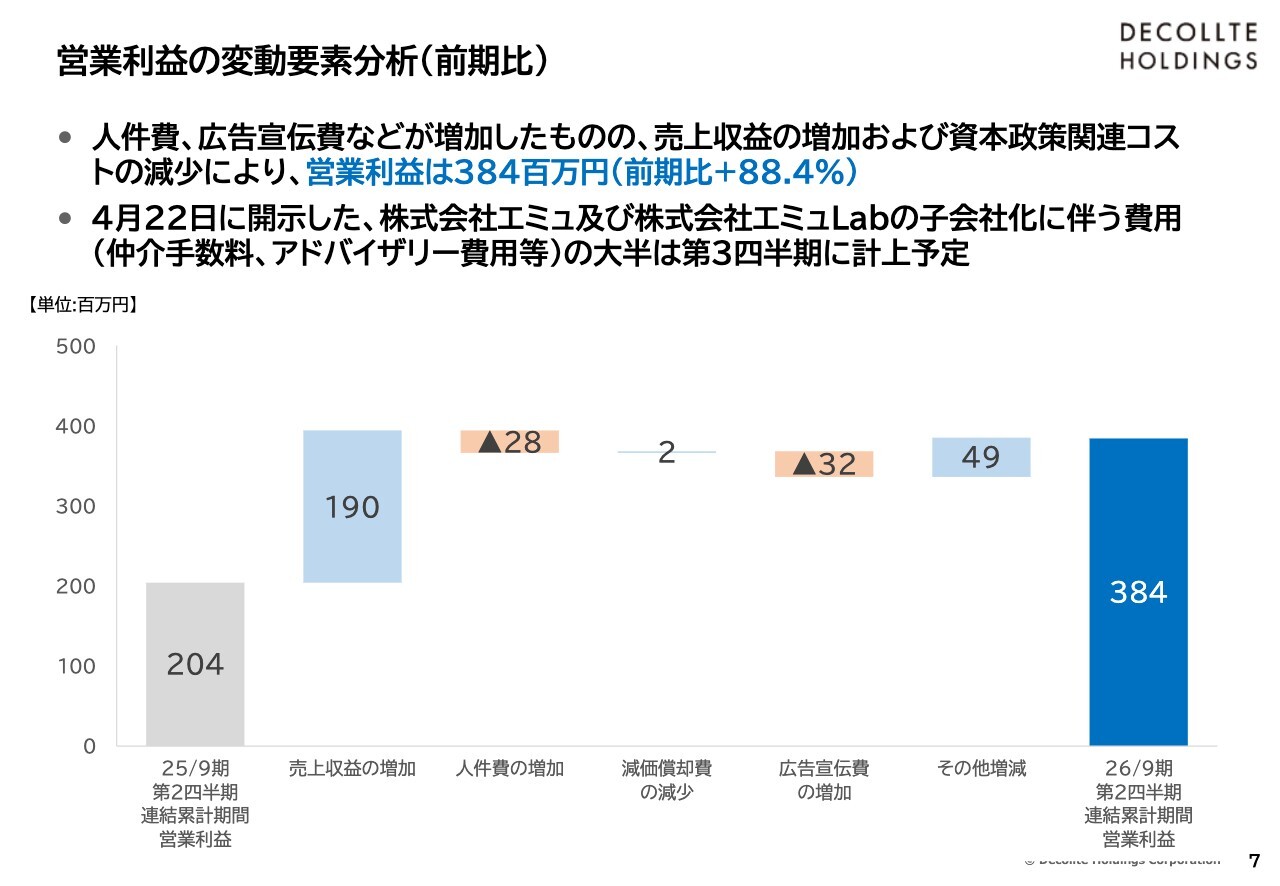

営業利益の変動要素分析(前期比)

営業利益の前期からの増減内訳です。前期の2億400万円から、売上収益の増加により1億9,000万円のプラスの影響がありました。

費用面では、人員数の増加などにより人件費が2,800万円増加しました。減価償却費は200万円減少し、ウエディング店舗数の増加に伴い広告宣伝費が3,200万円増加しています。

その他費用については4,900万円減少しました。これは前年同期に発生した資本政策関連の一時的な費用が、今期には発生しなかったことが主な要因です。

これらの結果、第2四半期累計の営業利益は3億8,400万円となり、前期比で88.4パーセントの増益となっています。

なお、株式会社エミュおよび株式会社エミュLabの子会社化に伴う費用の大半は、第3四半期に計上を予定しています。

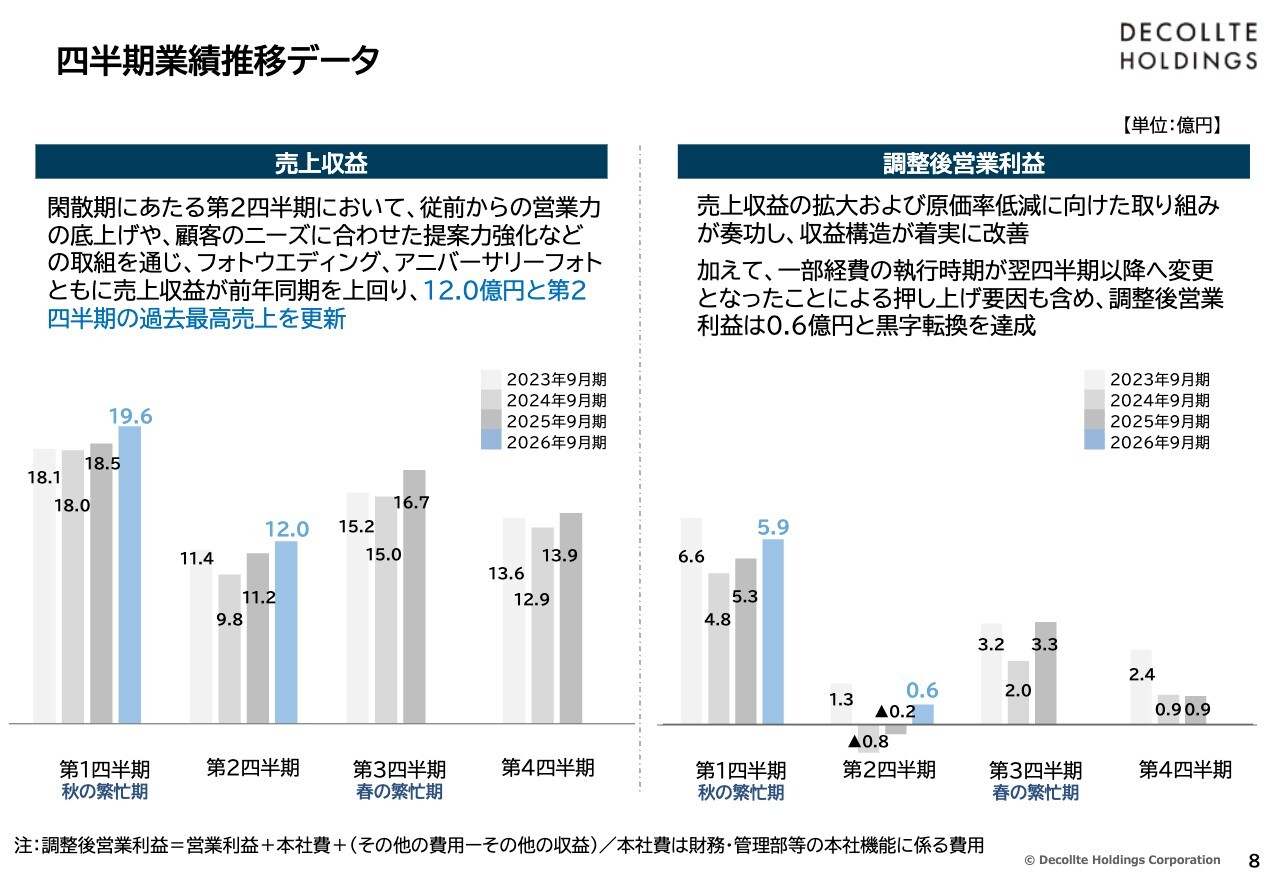

四半期業績推移データ

四半期ごとの業績推移です。当社の業績は四半期ごとに繁忙期と閑散期の波があります。紅葉シーズンの秋にかかる第1四半期、桜が咲く春から初夏にかかる第3四半期が繁忙期です。

第2四半期は冬の寒さによりロケーション撮影が減少することや、正月休みや2月が含まれ営業日数が少ないこともあり、例年、最も売上収益が上がりにくい閑散期となっています。

スライドの左側には売上収益の推移を記載しています。当第2四半期は、従前から進めてきた集客力と営業力の底上げ、顧客のニーズに合わせた提案力の強化といった取り組みを通じて、フォトウエディング・アニバーサリーフォトともに売上収益が前年同期を上回り、12億円となりました。閑散期である第2四半期において過去最高の売上を更新しています。

スライドの右側には本社機能に係る費用を除いた調整後営業利益の推移を記載しています。最も収益が上がりにくい第2四半期では、過去2期にわたり赤字が続いていましたが、人件費の増加などの影響を受けながらも、売上収益の増加と幅広いコスト削減の結果、6,000万円の黒字転換を果たしました。

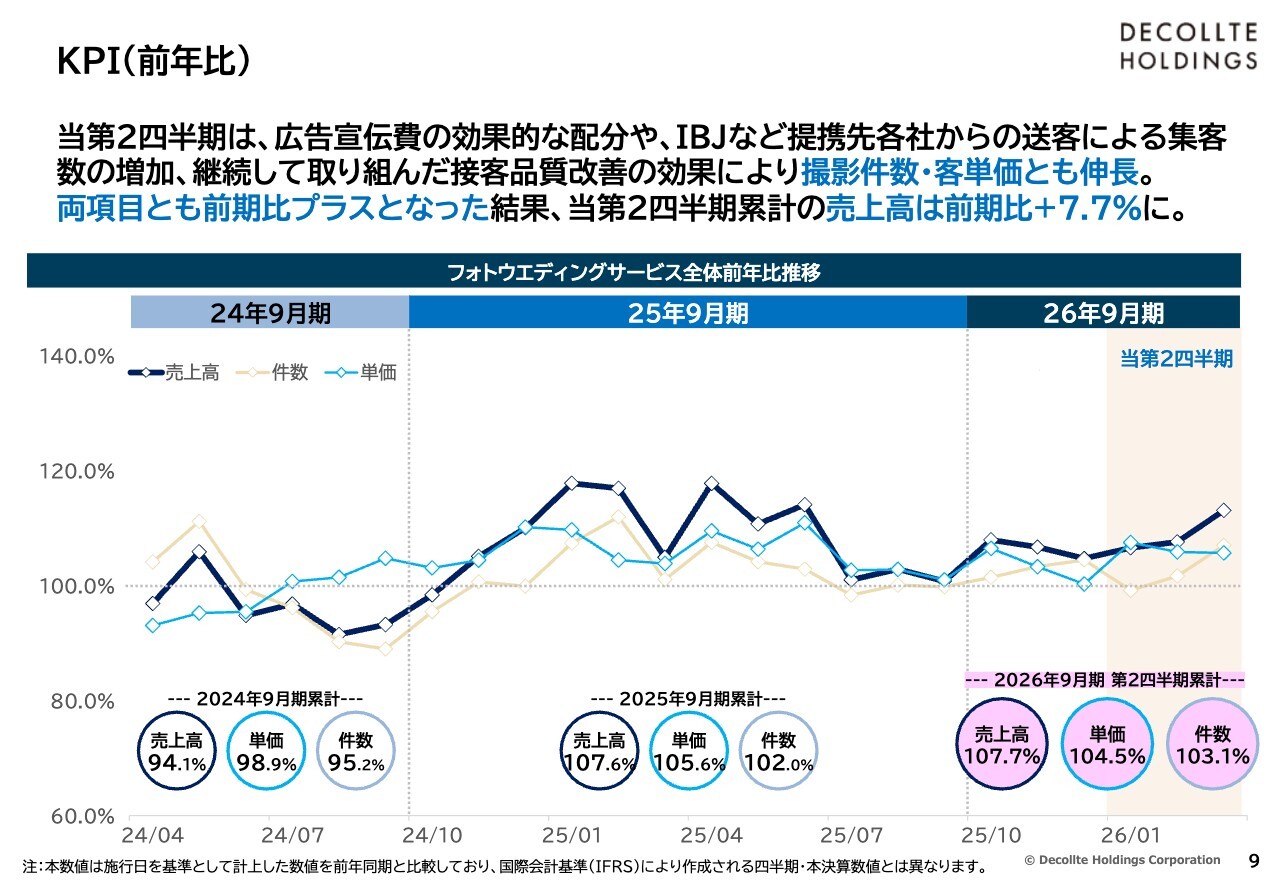

KPI(前年比)

スライドには、主力事業であるウエディングフォトサービスのKPIとして、全体の売上高、撮影件数、撮影単価の前年比推移を示しています。

業績ハイライトでご説明したとおり、第2四半期においては、広告宣伝費の効果的な配分や、IBJを中心とする提携先各社からの送客拡大などにより、集客数が増加しました。

さらに、接客品質の改善にも継続的に取り組んできた成果として、第1四半期に続き、撮影件数・撮影単価ともに前期比プラスとなりました。その結果、第2四半期累計の売上高は前期比プラス7.7パーセントとなっています。

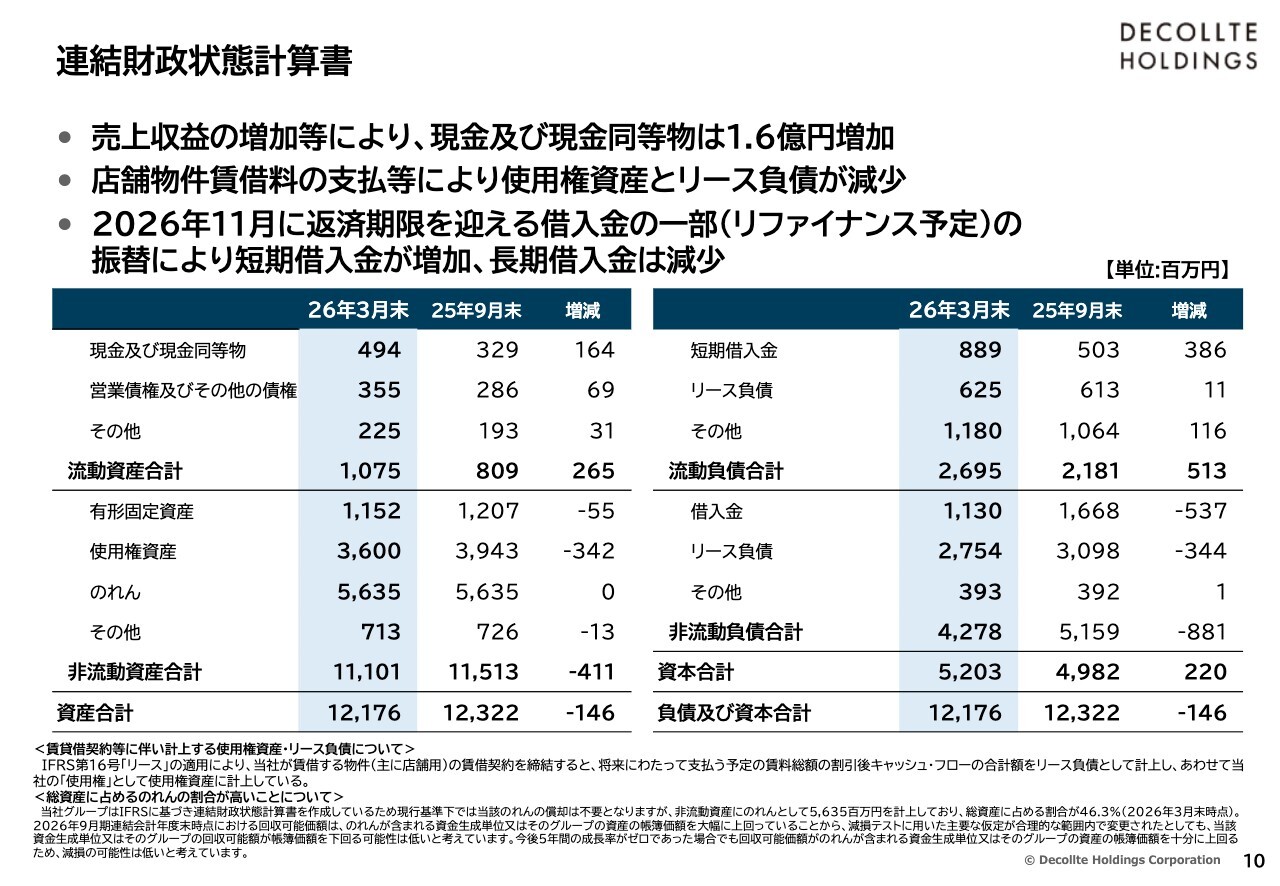

連結財政状態計算書

連結財政状態計算書です。バランスシートのダイジェスト版として、前期末との比較をスライドに示しています。

前期末からの主な変化についてご説明します。スライド左側の流動資産に計上されている現金および現金同等物は、売上収益の増加などにより1億6,400万円増加しました。

また、左側中段にある非流動資産に計上されている使用権資産、そして右側にある流動負債と非流動負債のそれぞれに計上されているリース負債は、主に店舗物件で発生する賃借料の支払いにより、それぞれ3億4,000万円程度減少しています。

当社のリース負債に関して、「企業の規模に比べて負債が大きいのではないか?」というご質問をいただくことがあります。

当社は国際会計基準(IFRS)を採用しており、IFRS特有の規則に従い、店舗営業のための賃借物件に関する賃貸借契約期間中の将来の賃料総額を、左側の資産の部に使用権資産として、右側の負債の部には流動と非流動に分けてリース負債として計上しています。そのため、これらの科目の残高が非常に大きくなっています。

日本会計基準でのリース負債とは異なる点、また純粋な借入金は短期・長期を合わせて20億円程度であり、決して過大な金額ではない点についてご認識いただけると幸いです。

この借入金についてですが、2026年11月に予定されているリファイナンスのため、長期借入金の一部が振り替えられた結果、短期借入金が3億8,600万円増加し、長期借入金は返済の進捗とその振り替えにより5億3,700万円減少しています。

また、のれんについてもよくご質問をいただきます。スライドの最下部に記載されているとおり、総資産に占めるのれんの割合は46.3パーセントです。当社が毎年実施している減損テストの結果からも、減損の可能性は低いと考えています。

さらに、今後利益を積み上げることで資本を厚くし、見た目の安心感も高めていきたいと思っています。

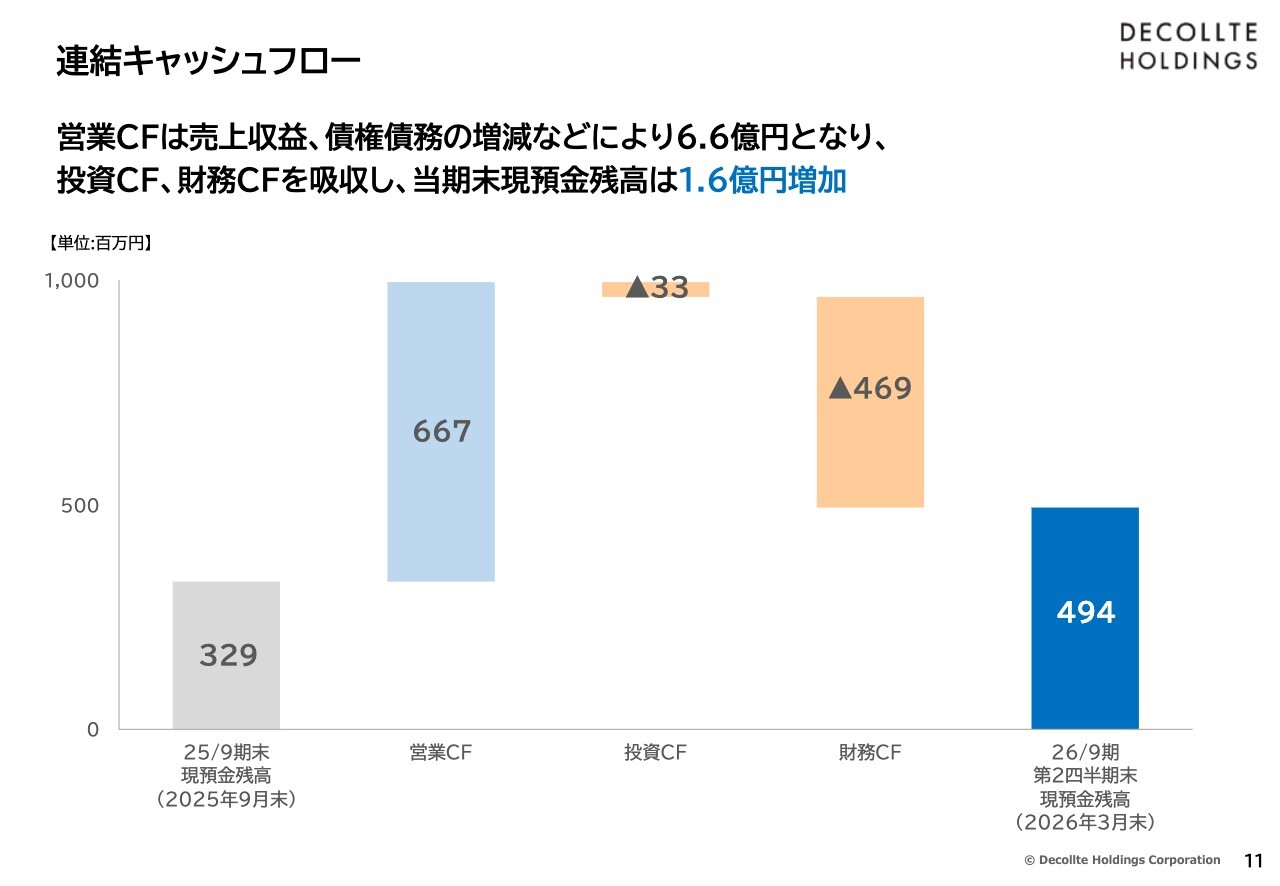

連結キャッシュフロー

当期におけるキャッシュフローの増減です。スライドの一番左側の前期末の現預金残高3億2,900万円に対し、営業キャッシュフローは6億6,700万円のプラスとなりました。

投資キャッシュフローは、有形・無形固定資産の取得等により3,300万円のマイナスとなっています。

財務キャッシュフローは、借入金の返済や賃貸借契約に伴う家賃の支払い等で4億6,900万円の支出となっています。

これらの結果、当期末の現預金残高は前期末から1億6,400万円増加し、4億9,400万円となっています。

事業成長に向けた主な取り組み・トピックス

今後の事業成長に向けた、第2四半期における主な取り組み・トピックスを3つご説明します。

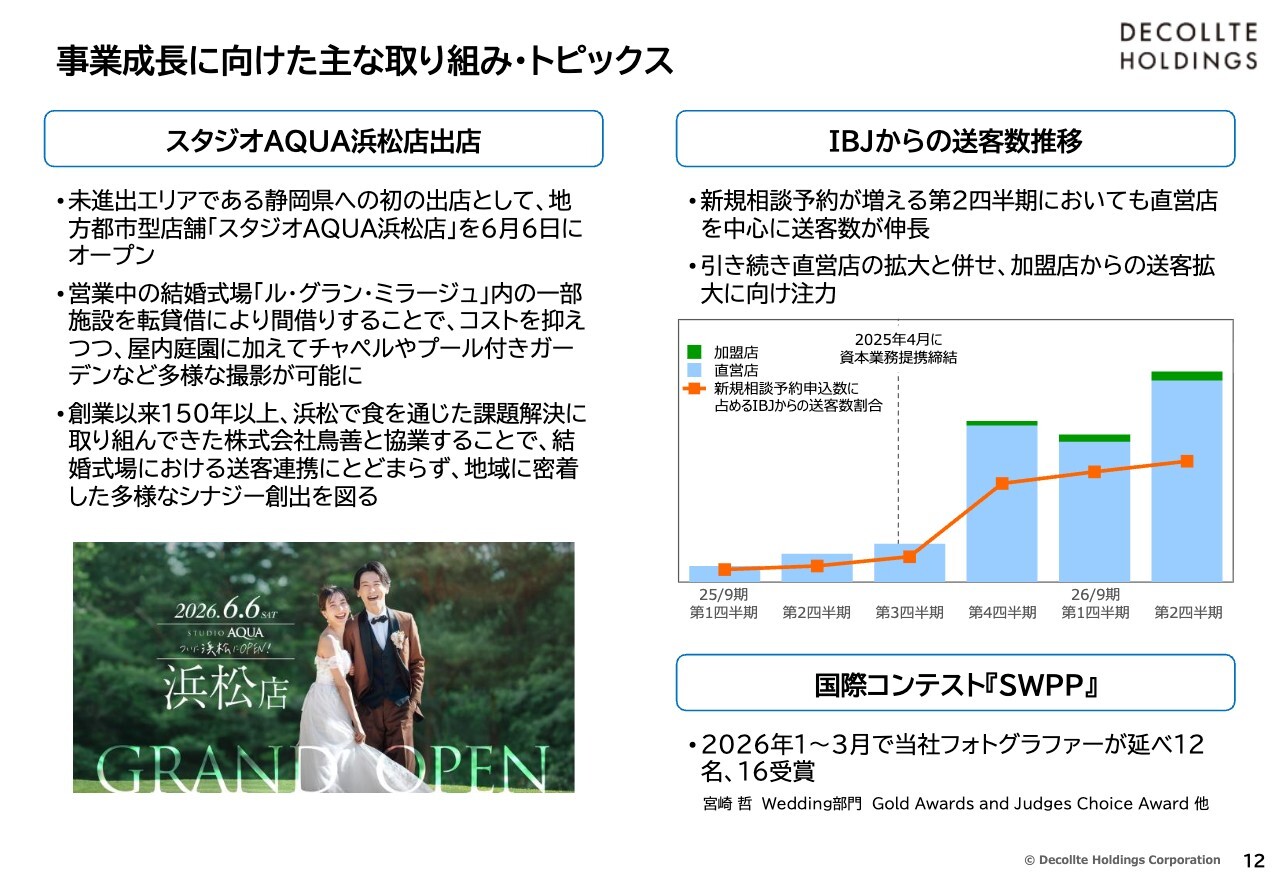

1つ目は、フォトウエディングの新店舗「スタジオAQUA浜松店」の出店です。今年6月6日に静岡県浜松市にオープンすることとなりました。この出店に際しては、浜松で創業以来150年以上、食を通じて課題解決に取り組んでいる株式会社鳥善とご縁をいただき、鳥善が運営する結婚式場「ル・グラン・ミラージュ」の中の一部施設を転貸借で借り受けてオープンします。

当社スタジオの特徴であり、顧客の支持が高い屋内庭園スタジオを増設する予定です。さらに「ル・グラン・ミラージュ」内にはチャペルやプール付きガーデンなど、非常に美しく魅力的な施設が整備されています。

これら既存の施設を活用することで、多様な撮影が可能となります。従来の店舗に比べて初期投資の金額を抑えながらも、多彩な撮影対応が可能な店舗としてサービスを開始する予定です。

浜松市は愛知県東部からもアクセスが可能で、一定の婚姻客数が望めるエリアでもあります。ここに出店することにより、従来の大都市圏とは異なり、車が主要な移動手段となる郊外や地方都市における店舗として、広範囲からの顧客の獲得を目指していきます。

投資額を抑えつつ、IBJをはじめとする他社からの送客提携を含め、集客チャネルを多様化することにより、昨年出店した宇都宮とあわせて地方都市型店舗のモデルを固めていきます。

2つ目は、IBJからの送客数推移の状況についてです。親会社である株式会社IBJとは、昨年4月の資本業務提携以来、送客数の増加に向けた取り組みを強化しており、第2四半期には直営店からの送客を中心に、着実に送客数を伸ばすことができました。

ここでいう直営店とは、IBJが直接運営している結婚相談所である「IBJメンバーズ」に加え、グループ会社である「ツヴァイ」「サンマリエ」が運営する結婚相談所を含めたものです。

第2四半期の1月、2月は、春の繁忙期に向けて当社のフォトウエディングサービスの相談で来店客数が増える時期となりますが、その中に占めるIBJからの送客数の割合は増加しており、集客基盤のさらなる強化につながっています。

一方、加盟店については、IBJのネットワークを活用する法人・個人の結婚相談所を指しますが、方針の浸透からアクションにつながるまで、直営店よりもやや時間がかかる状況です。

加盟店に対しては、当社のフォトウエディングサービスについて理解を深めていただくとともに、送客による加盟店へのインセンティブや、サービスを利用されるお客さまの満足度などについてもご案内し、挙式率が低下して送客が減少する中での新たな商材として当社のフォトウエディングを紹介し、送客のメリットについて認知を広げながら送客拡大を目指して取り組んでいます。

この取り組みについては、引き続き送客拡大に向けてIBJと連携を図っていきます。

3つ目は、当社フォトグラファーの国際コンテスト受賞についてです。第2四半期においても、当社フォトグラファーが国内外の各種コンテストで数多くの賞を受賞しています。国際的な権威のあるフォトコンテスト「SWPP」では、3ヶ月間で延べ12名が16件の受賞を果たしました。

この受賞は、フォトグラファーだけでなく、メイクを担当するメイクアップアーティストの高い技術と創造性があってこその成果です。今後も、このようなコンテストへの参加を通じて、社員の技術向上に取り組んでいきます。

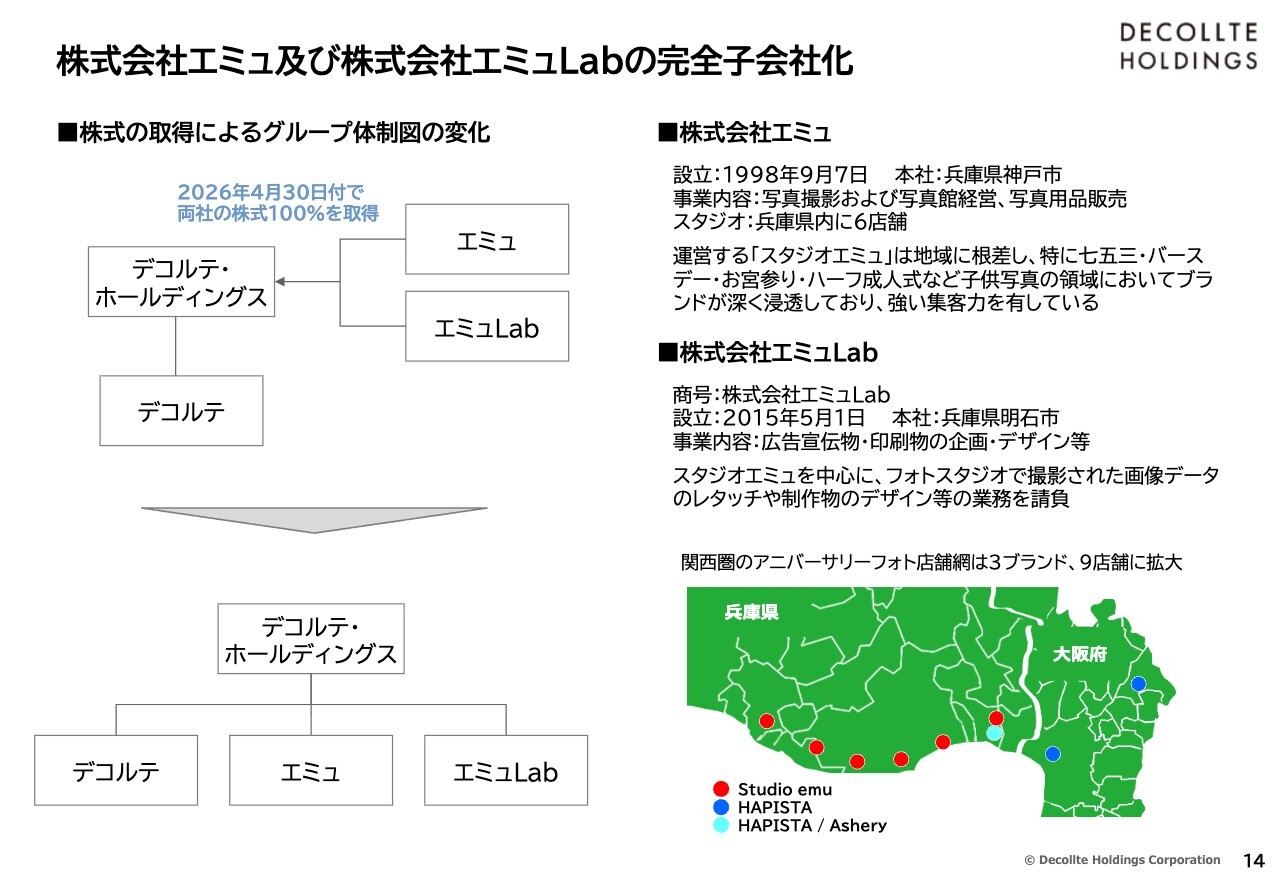

株式会社エミュ及び株式会社エミュLabの完全子会社化

4月22日に発表した、株式会社エミュおよび株式会社エミュLabの完全子会社化についてご説明します。スライドの左側に、今回の株式取得によるグループ体制図の変化を示しています。新たに2社が加わることで、当社グループはホールディングスの下に事業子会社3社がつく体制となりました。

株式会社エミュは、兵庫県内で6店舗のスタジオを運営しています。同社が運営する「スタジオエミュ」は地域に根差し、特に七五三・バースデー・お宮参り・ハーフ成人式など、子ども写真の分野において高い集客力を持ちブランド認知をされています。そのため、出店地域のファミリー層に深く浸透しているスタジオとなっています。

また、近年では成人式写真の撮影や振袖レンタルなどにも注力しており、顧客層を広げつつあります。デザイン性の高いスタジオでの特別な撮影体験は、兵庫県内を中心に多くの顧客に支持されています。

株式会社エミュLabは、エミュのグループ会社として設立されました。「スタジオエミュ」で撮影された画像データのレタッチや制作物のデザインなどを行うほか、エミュ以外のフォトスタジオからのレタッチやデザインの委託も請け負っています。

また、エミュのマーケティング・販促企画・商品企画・技術管理といった重要な役割も担い、2社で一体となって「スタジオエミュ」を成長させてきました。

この2社がグループに加わることで、関西圏における当社のアニバーサリーフォト店舗網は、スライド右下の地図にもあるとおり、3ブランド、9店舗に拡大しました。大阪府から兵庫県にかけてバランスよく配置されています。

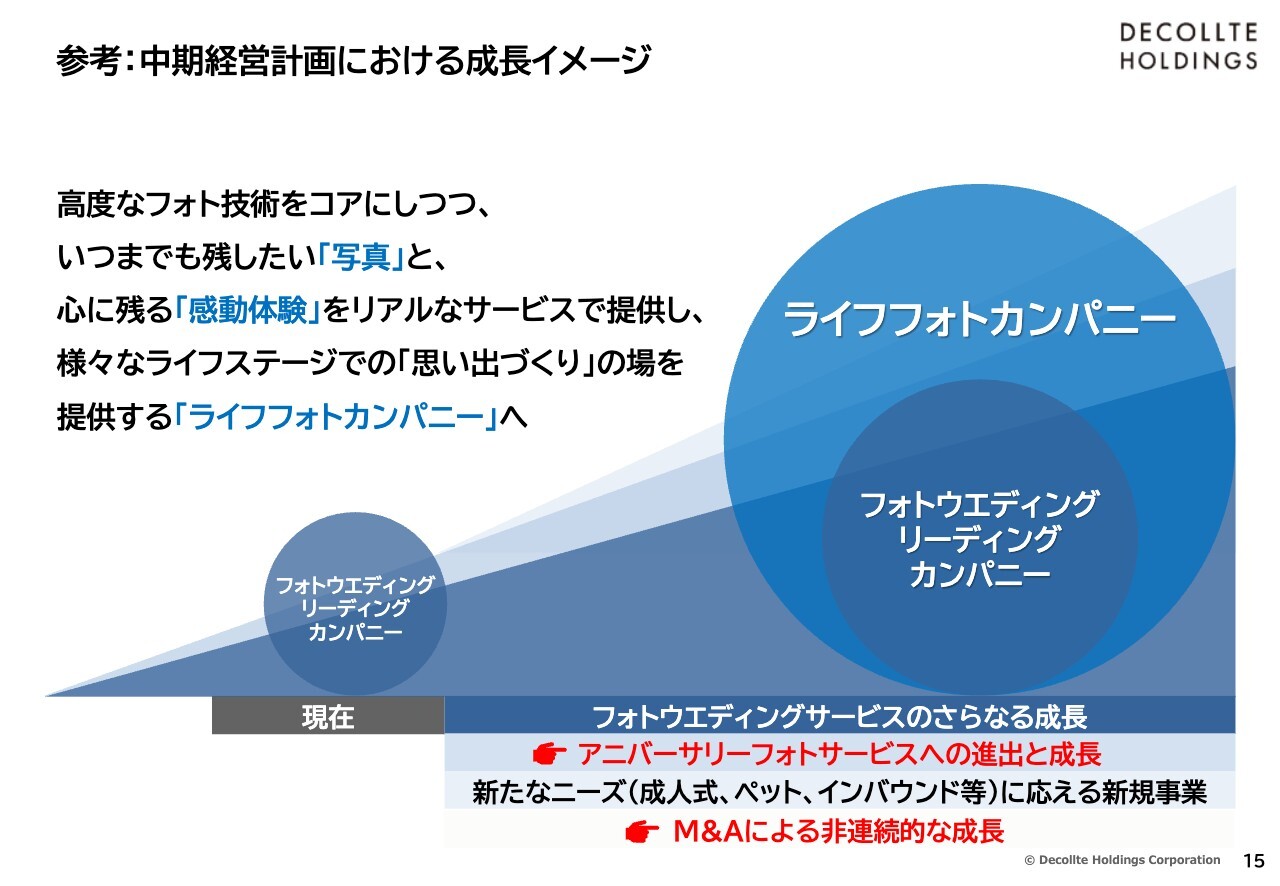

参考:中期経営計画における成長イメージ

スライドには、従前より公開している中期経営計画における成長イメージを記載しています。当社はフォトウエディングのリーディングカンパニーから、ライフフォトカンパニーへと成長することを目指しています。

今回のエミュおよびエミュLabのグループ化は、成長の施策として図の下に示している4つの施策のうち、赤字で示している「アニバーサリーフォトサービスへの進出と成長」と、「M&Aによる非連続的な成長」に合致する取り組みです。当社グループを中期経営計画で目指す姿に向けて、大きく前進させるものと考えています。

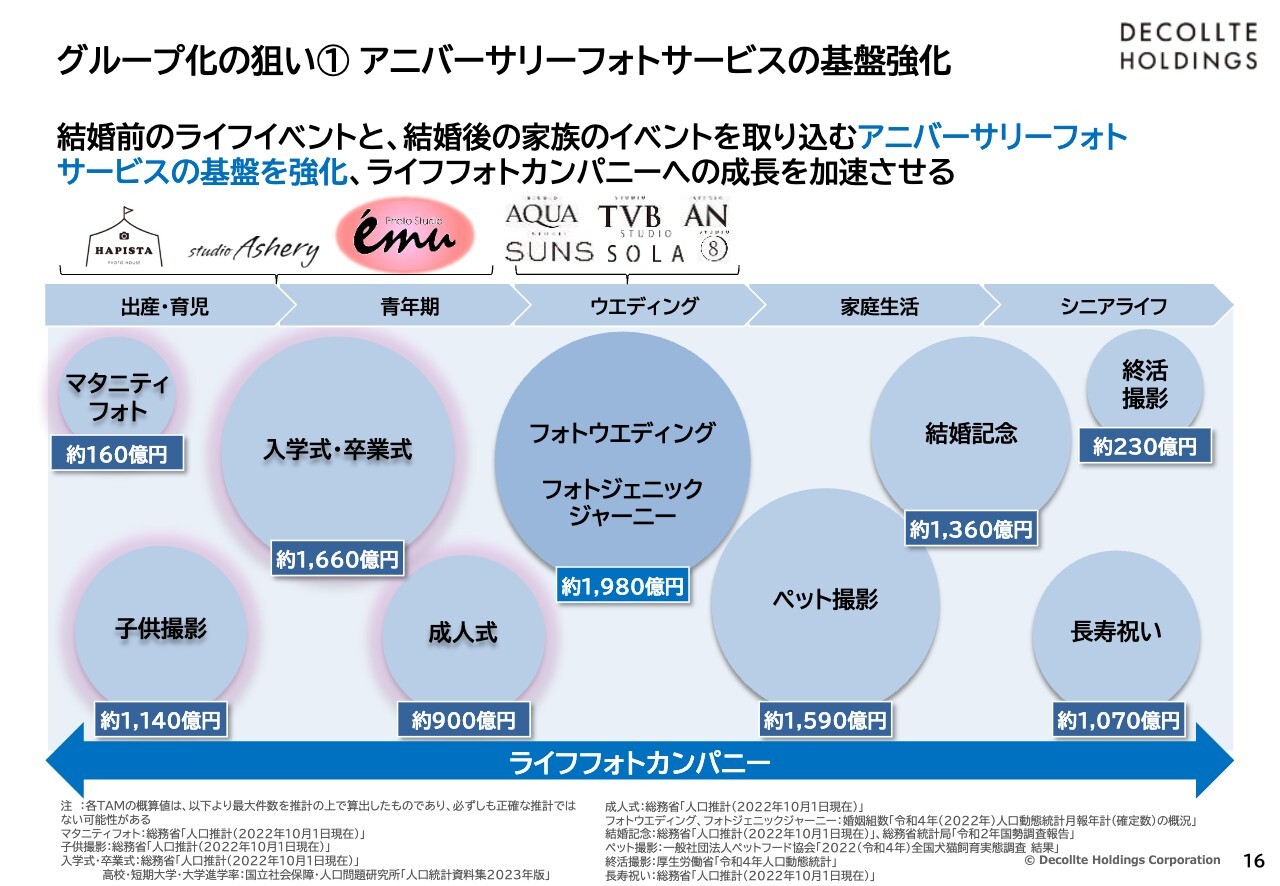

グループ化の狙い① アニバーサリーフォトサービスの基盤強化

このスライドと次のスライドで、今回のエミュおよびエミュLabのグループ化の狙いについて具体的にご説明します。

1つ目の狙いはアニバーサリーフォトサービスの基盤強化です。ここには、ライフフォトカンパニーを目指す当社グループがターゲットとするマーケットを、すでに進出している市場も含め、顧客のライフステージごとに示しています。

これまでの当社グループは、スライドの中央に濃い色で表示しているフォトウエディング市場において、リーディングカンパニーの地位を確立し成長を続けてきました。しかし、それ以外のマーケットについては、これからの進出、あるいは進出していても事業規模が小さいものにとどまっていました。

今回、エミュおよびエミュLabがグループに加わることで、薄いピンク色で縁取りされたマーケット、すなわち「スタジオエミュ」が強みを持つ子ども撮影、マタニティフォト、成人式、入学式・卒業式などの分野において、一定の基盤を築くことができると考えています。

エミュは兵庫県内でこれらの子どもを中心とした幅広いライフイベントの撮影サービスを提供し、県内で高い集客力とブランド認知度を有しています。これらの市場における事業拡大を一層推進する原動力になると考えています。

また、スライドの図では、左から右へ顧客の年齢に沿って、生まれる前から終活までのマーケットが配置されています。

当社の主力事業であるフォトウエディングを起点とし、結婚というライフイベントを出発点とした家族の成長に着目すると、中央にあるフォトウエディングから左端のマタニティへとつながり、そこから子ども撮影、入学式・卒業式、成人式と、家族のイベントが連続していきます。

その起点となるフォトウエディングにおいて、私たちは毎年2万組の顧客との接点を持ち、広範な店舗ネットワークを展開しています。このたび、マタニティから成人式まで幅広い顧客層と豊富なノウハウを有するエミュがグループに加わったことで、家族のライフイベント全般を取り込むサービス基盤が整いました。これにより、当社グループの顧客のLTV(顧客生涯価値)向上において大きな強みが得られると考えています。

また、中長期的には、当社グループの強みとエミュの強みを掛け合わせることで、既存の事業領域の成長を図るとともに、新しい事業領域への展開を進め、さらなるグループ全体の成長を加速させていきたいと考えています。

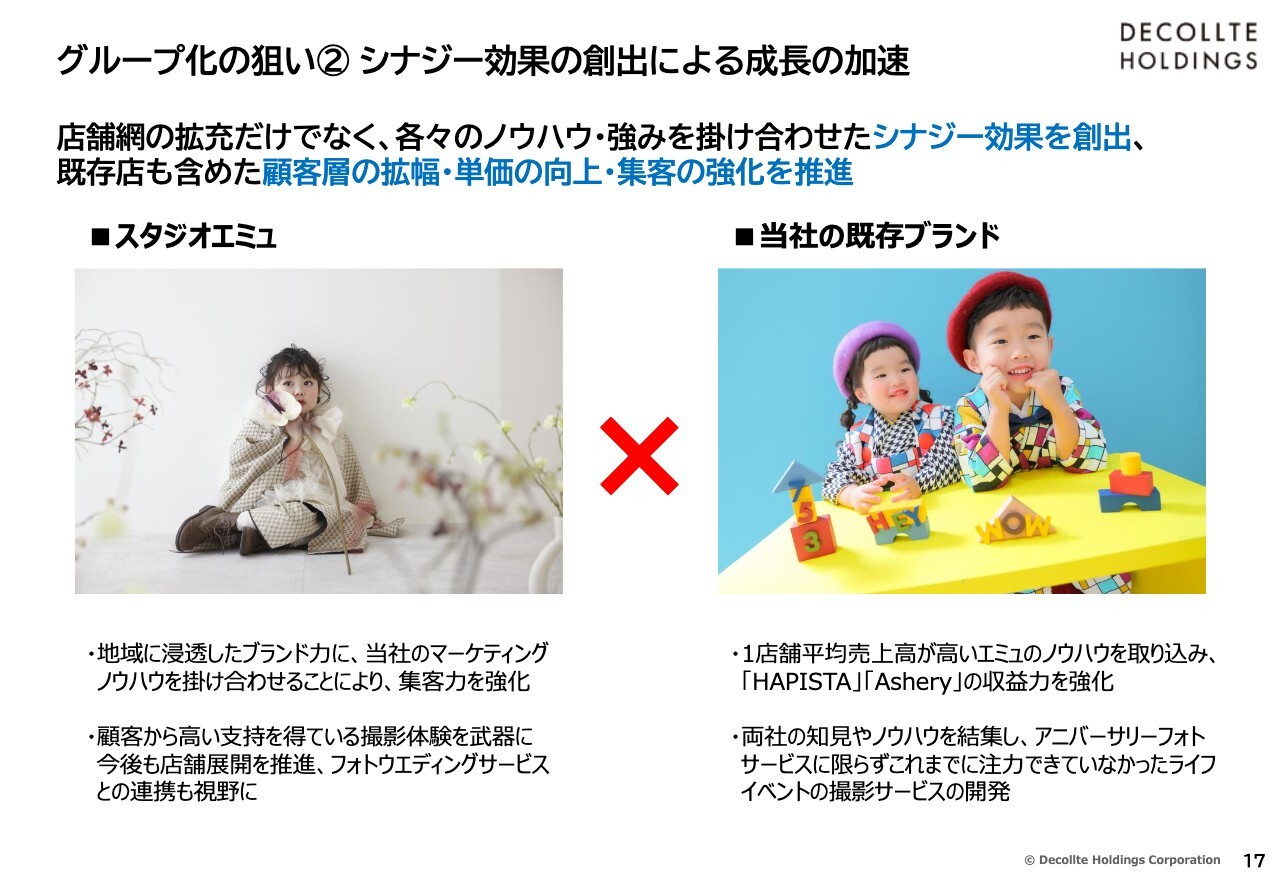

グループ化の狙い② シナジー効果の創出による成長の加速

グループ化の2つ目の狙いは、シナジー効果の創出による成長の加速です。店舗網の拡充による「足し算」的な規模の拡大にとどまらず、各々が持つノウハウと強みを掛け合わせたシナジー効果を創出し、既存店舗を含めた顧客層の拡幅や単価の向上、集客力の強化を推進していきます。

「スタジオエミュ」は、そのサービスに対する高い顧客満足度によって築き上げた出店地域での認知度やブランドイメージの高さを十分に活かし、地域密着型のマーケティング戦略で顧客を獲得しています。

その強固な基盤に加え、当社がフォトウエディングサービスで培ってきたWebマーケティングのノウハウを活用し、地域に浸透している「スタジオエミュ」のブランド力と掛け合わせることで、さらに集客力を強化していきます。

ブランドイメージが浸透している兵庫県内はもちろん、将来的には兵庫県外も視野に入れた店舗展開を推進するとともに、前スライドでご説明したデコルテのフォトウエディングサービスとの連携にも早期に取り組み、「スタジオエミュ」ブランドの拡大を進めていきたいと考えています。

また、当社グループのノウハウを活用することによる「スタジオエミュ」の成長だけでなく、「スタジオエミュ」が当社の既存ブランド「HAPISTA」「Ashery」にもたらすシナジー効果と成長を見込んでいます。

「スタジオエミュ」は1店舗あたりの平均売上高が1億円以上という非常に高い水準にあります。顧客満足度の高い良質なサービス、商品構成や販売手法、効率的な店舗マネジメントなどの優れたノウハウを「HAPISTA」「Ashery」ブランドに取り込むことで、当社のアニバーサリーフォト事業の既存店舗の収益力を大幅に向上させることが可能だと考えています。

さらに、両社の知見やノウハウを結集し、従来手がけてきたアニバーサリーフォトサービスだけでなく、前のスライドでご覧いただいた、これまで注力できていなかったライフイベントへの撮影サービスを開発することで、顧客層を拡大し、中期経営計画で目指すライフフォトカンパニーの姿に近づいていきたいと考えています。

以上が、株式会社エミュおよびエミュLabのグループ化に関するご説明です。

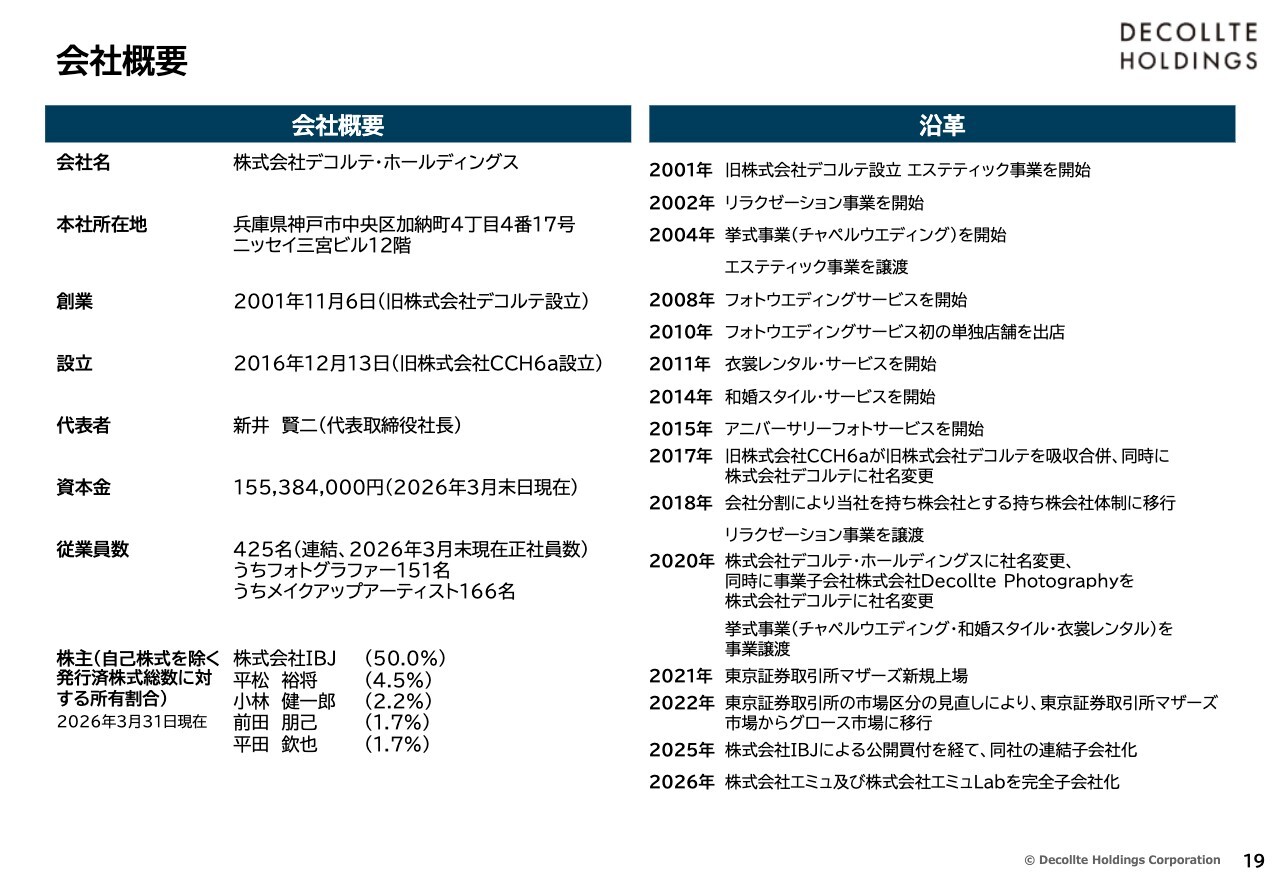

会社概要

このスライド以降は、カンパニーハイライトとして、当社の特徴や強みなどをコンパクトにまとめた資料です。

本日の資料は、決算説明資料として当社のIRサイトに掲載していますので、お時間のある時にぜひご覧ください。

以上で私からのご説明を終了します。ご清聴いただき、誠にありがとうございました。

質疑応答:今後のM&A方針について

司会者:「株式会社エミュおよび株式会社エミュLabを子会社化しましたが、今後も引き続きM&Aを検討されるの

新着ログ

「サービス業」のログ