提供:株式会社デコルテ・ホールディングス 2025年9月期決算説明

【QAあり】デコルテHD、過去最高の売上を達成 フォトウエディングで撮影件数・単価が前年同期を上回って推移

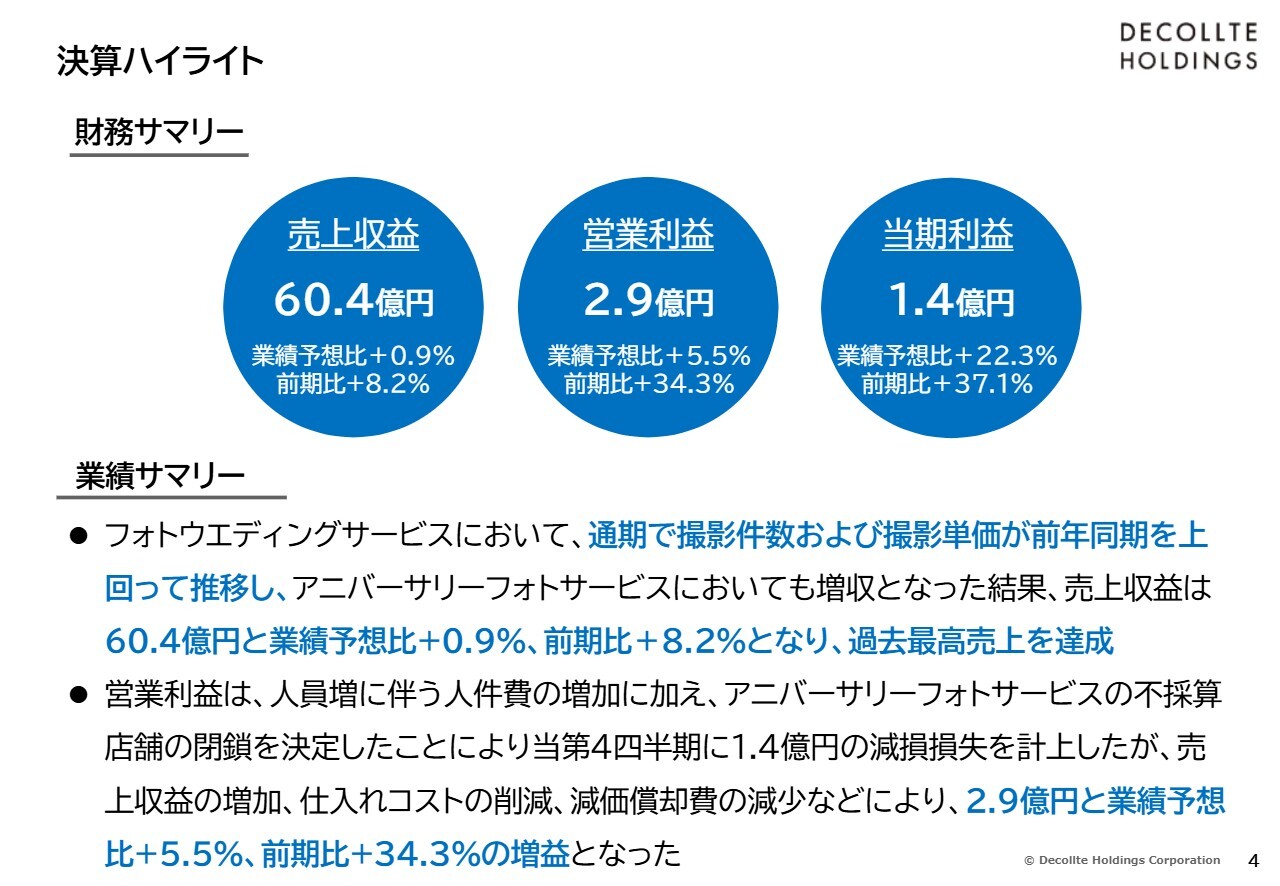

決算ハイライト

新井賢二氏(以下、新井):本日は、株式会社デコルテ・ホールディングス2025年9月期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の新井です。どうぞよろしくお願いします。

それでは、当社の2025年9月期の決算説明会を始めます。当社はすでに10月より新たな決算期に入っていますが、本日の説明会では、便宜上、9月に終了した2025年9月期を当期、その前の2024年9月期を前期、現在進行中の2026年9月期は2026年9月期と表現します。

はじめに当期の決算ハイライトです。業績の主要な項目についてご説明します。売上収益は60億4,000万円、業績予想比プラス0.9パーセント、前期比プラス8.2パーセント、営業利益は2億9,000万円、業績予想比プラス5.5パーセント、前期比プラス34.3パーセント、当期利益は1億4,000万円、業績予想比プラス22.3パーセント、前期比プラス37.1パーセントとなりました。

売上収益については、フォトウエディングサービスにおいて、通期の撮影件数および撮影単価が前年同期を上回って推移しました。アニバーサリーフォトサービスも増収となり、60億4,000万円と過去最高の売上を達成しました。

営業利益については、費用面では人員増加に伴う人件費の増加に加え、当期にアニバーサリーフォトの不採算店舗3店舗の閉鎖を決定したことにより、第4四半期に1億4,000万円の減損損失が発生しました。この金額は日本基準では特別損失に該当しますが、今回は営業損益段階でその他費用として計上しているため、営業利益に影響を与えています。

こちらの減損損失が発生しましたが、売上収益の増加、仕入れコストの削減、減価償却費の減少などにより、営業利益は2億9,000万円となりました。この結果、業績予想比、前期比ともにプラスとなりました。

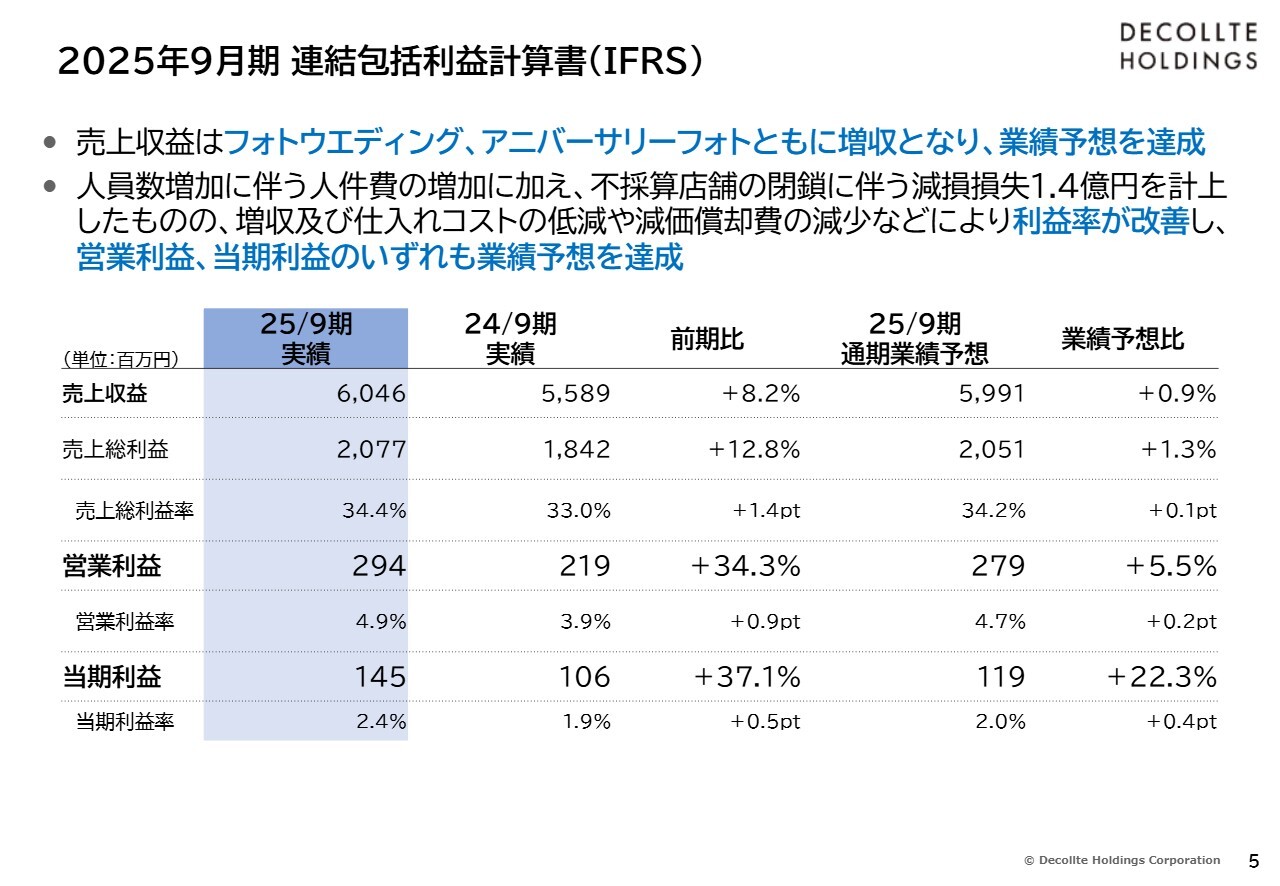

2025年9月期連結包括利益計算書(IFRS)

当期の連結包括利益計算書です。売上収益はフォトウエディング、アニバーサリーフォトの増収により、業績予想を達成しました。費用面についても、人件費の増加や不採算店舗の閉鎖に伴う減損損失があったものの、さまざまなコスト低減の取り組みにより、利益率が改善しました。

結果として、営業利益、当期利益ともに業績予想を達成し、前期比でもプラスで終えることができました。

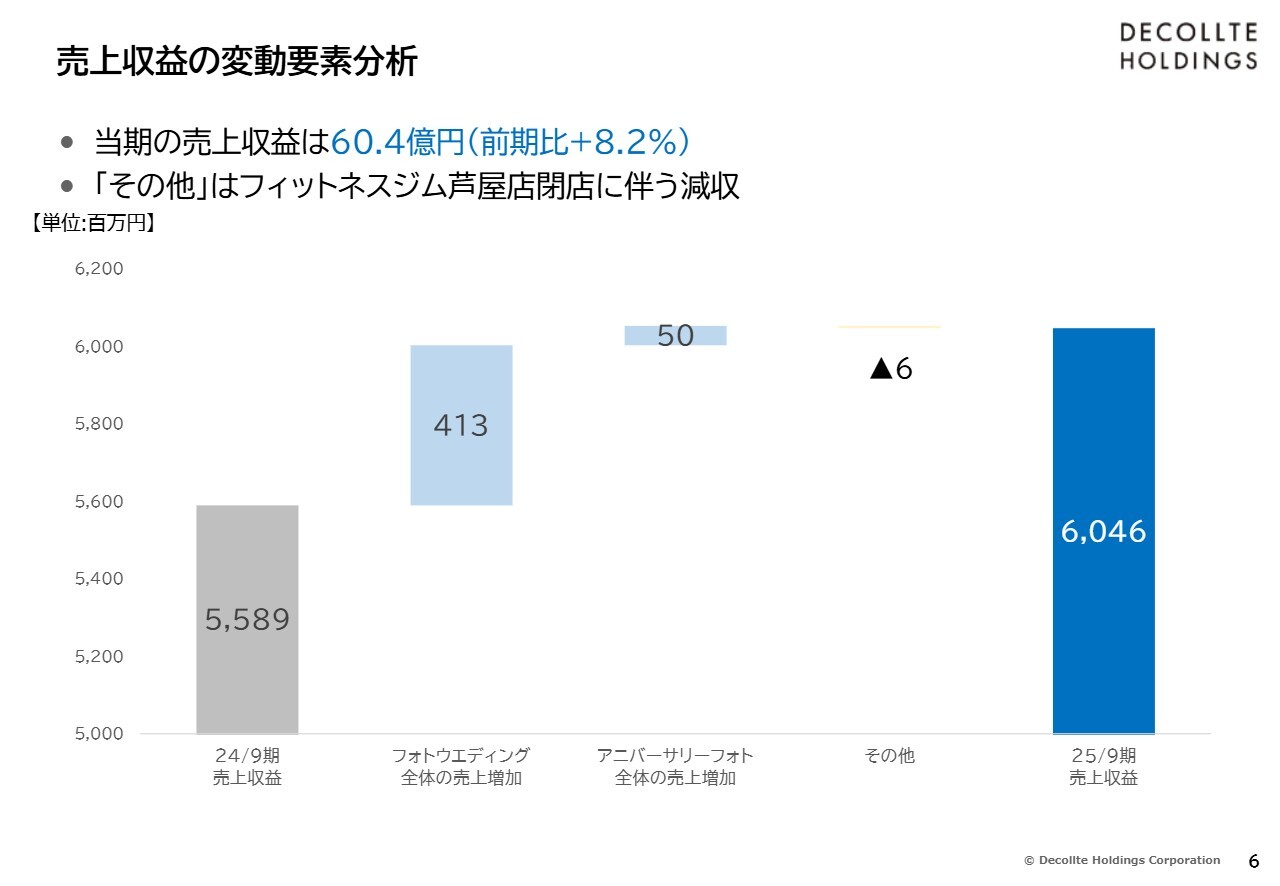

売上収益の変動要素分析

前期と比較した売上収益の変動要素を分析した資料です。前期の売上収益55億8,900万円から、フォトウエディング全体の売上が4億1,300万円、アニバーサリーフォト全体の売上が5,000万円、それぞれ増加しました。

その他、フィットネス事業で1店舗を閉鎖した影響で600万円減少しました。これらを合計した結果、当期の売上収益は60億4,600万円となっています。

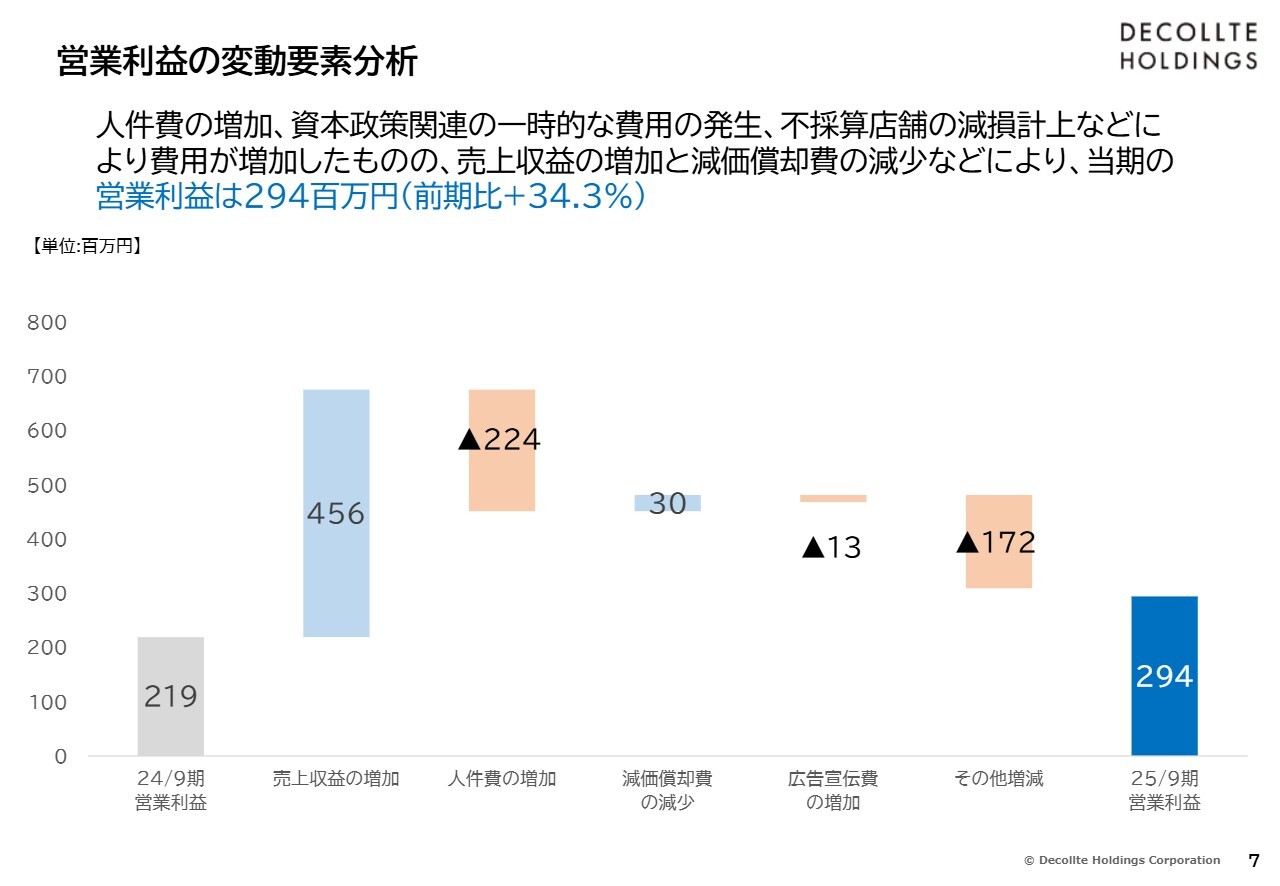

営業利益の変動要素分析

営業利益の前期からの変動要素分析です。前期の営業利益2億1,900万円に対し、売上収益の増加による影響が4億5,600万円ありました。費用面では、人件費の増加が2億2,400万円、広告宣伝費の増加が1,300万円でしたが、減価償却費に関しては3,000万円の減少となっています。

また、不採算店舗の閉店や、第2四半期に発生した資本政策関連の一時的な費用の影響により、その他費用が1億7,200万円増加しました。結果として、当期の営業利益は2億9,400万円となりました。

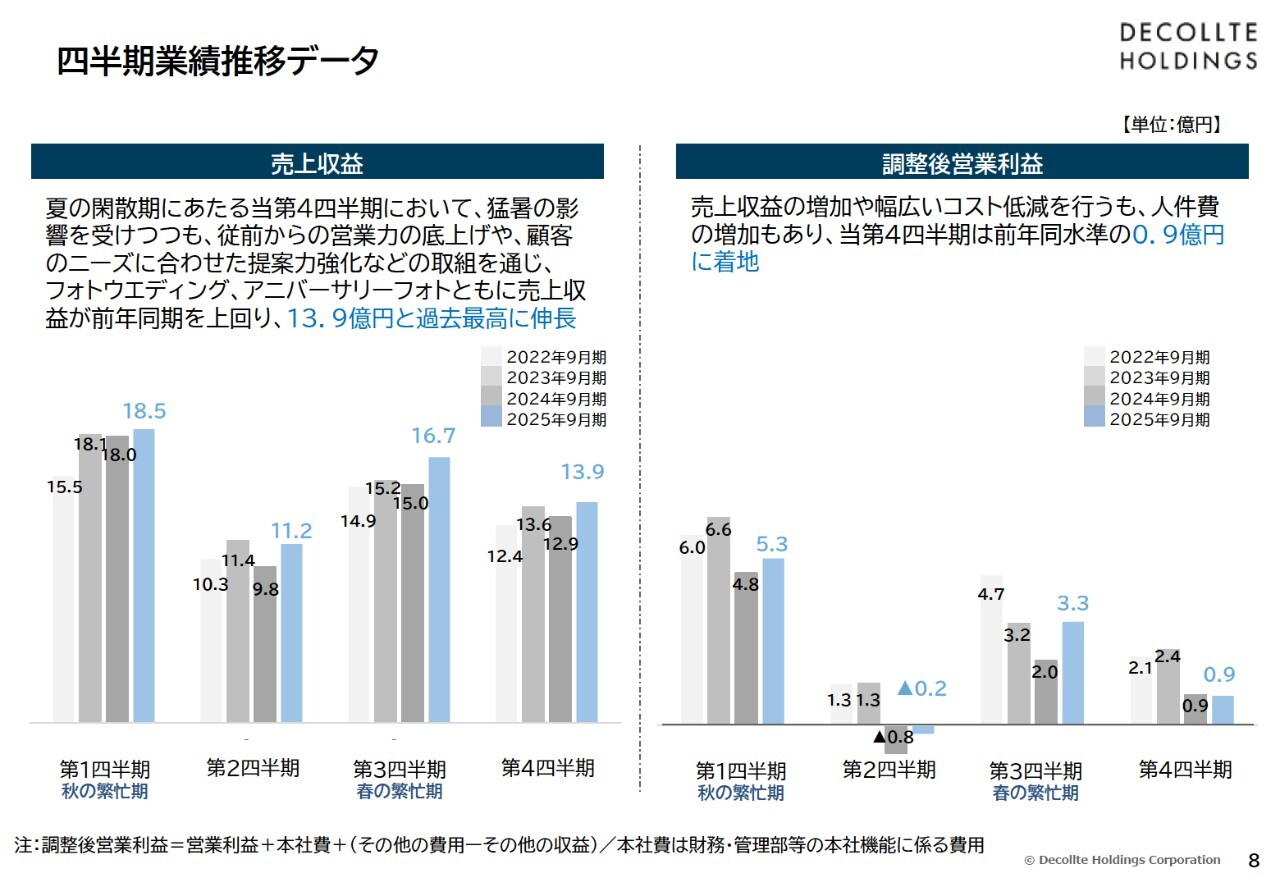

四半期業績推移データ

四半期ごとの業績推移データです。当社の主力事業であるフォトウエディング事業は、閑散期と繁忙期の差が非常に激しい業種です。そのため、四半期ごとに数値を見ていただく必要があると考えています。

当期については、夏の閑散期にあたる第4四半期において猛暑の影響を受けました。しかし、昨年から取り組んできた営業力の底上げや顧客ニーズに合わせた提案力の強化により、フォトウエディングおよびアニバーサリーフォトの売上収益が前年同期を上回り、13億9,000万円と第4四半期としては過去最高の数値を記録しました。

スライド右側の調整後営業利益については、売上収益の増加や幅広いコスト低減に取り組んだ一方で、人件費の増加などの要因もあり、第4四半期は前年と同水準の9,000万円で着地しています。

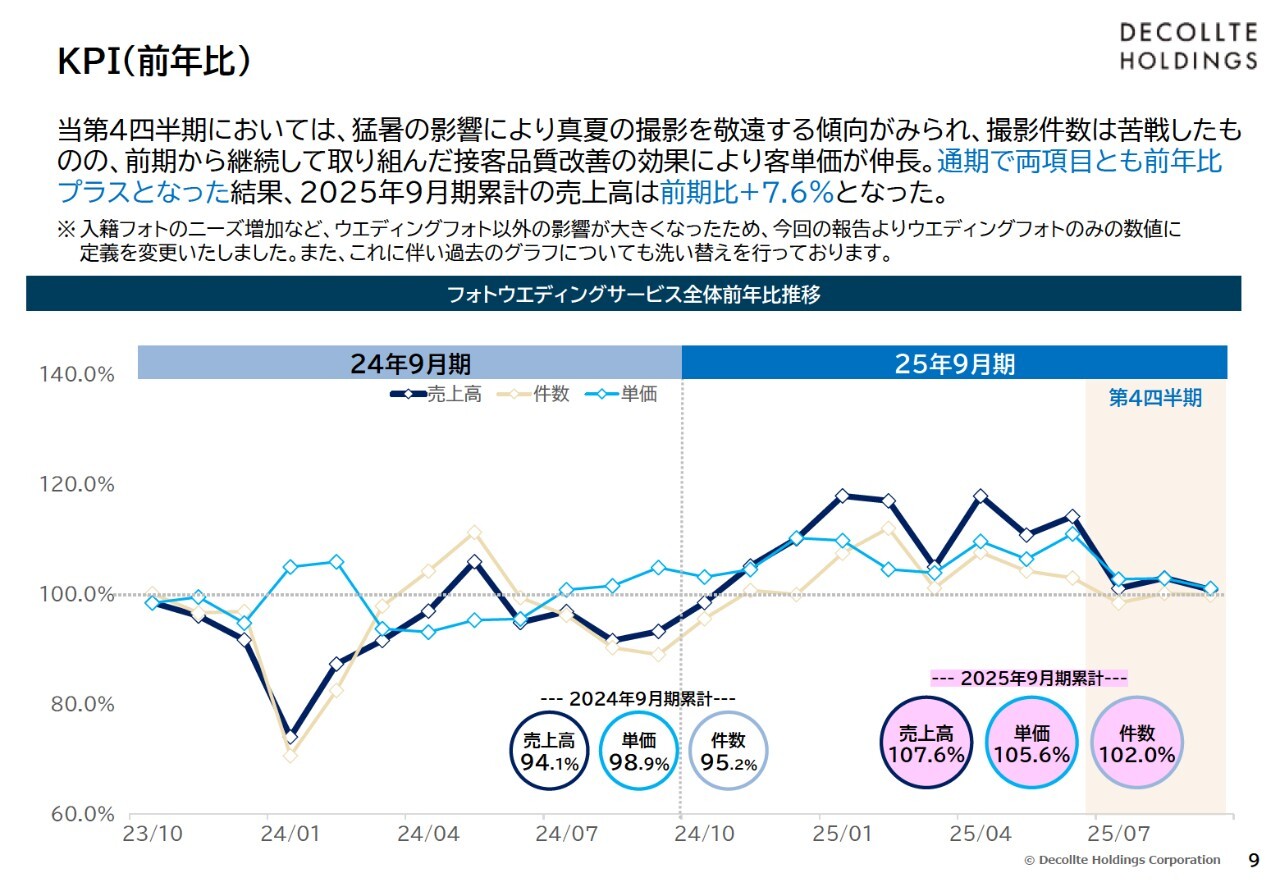

KPI(前年比)

KPIとして、フォトウエディングサービスの売上高、単価、撮影件数それぞれの前年比を示しています。グラフの一番右側の当第4四半期については、猛暑の影響により真夏の撮影を例年以上に敬遠する傾向が見られました。

撮影件数は第3四半期までと比べて苦戦しましたが、前期から継続して取り組んできた接客品質改善の効果により、客単価は伸びています。通期では撮影単価と撮影件数のいずれも前年を上回り、2025年9月期累計の売上高は前期比プラス7.6パーセントとなっています。

なお、スライドの注釈にもあるように、後ほどご紹介する入籍フォトなどの撮影ニーズの増加により、フォトウエディング以外の件数の影響が大きくなったため、今回の報告からフォトウエディングのみの数値に定義を変更しました。これに伴い、前期の数値についても洗い替えを行っています。

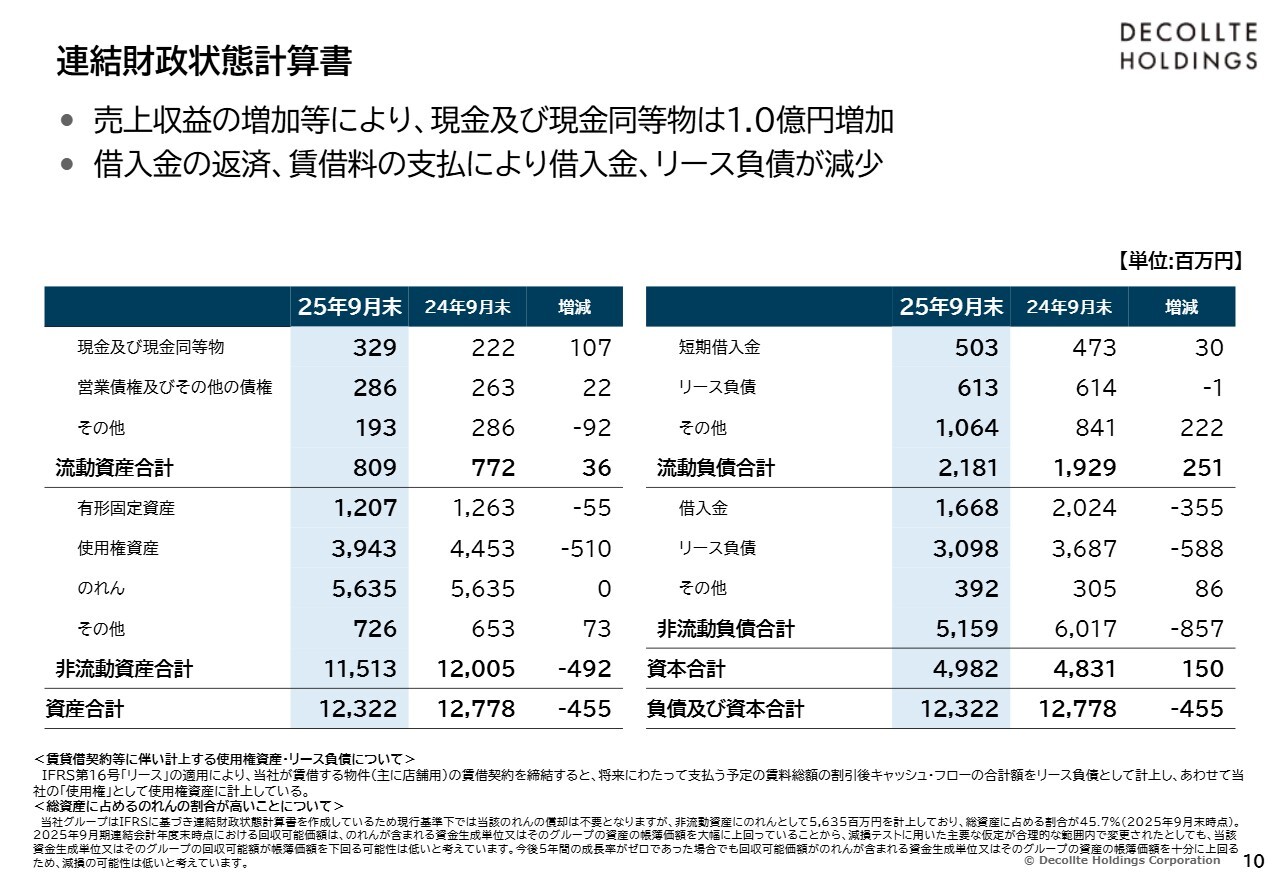

連結財政状態計算書

連結財政状態計算書のダイジェストです。スライド左側の資産の部では、現金および現金同等物が前期比1億700万円増加しています。右側の負債の部では、借入金の返済が前期比3億5,000万円、リース負債が前期比5億8,800万円、それぞれ減少しています。

リース負債については毎回質問をいただきますが、当社では国際会計基準(IFRS)を採用しているため、IFRS独自のルールに従い、当社が店舗物件として借りている不動産やオフィスビル、ロードサイド物件については、契約年数に応じて家賃を使用権資産として計上しています。

契約期間は短いもので2年、長いものでは10年程度であり、その期間分の家賃全額を、資産の部の「使用権資産」として計上しています。これに対する負債は、バランスを取るために右側の負債の部に「リース負債」として、流動負債と非流動負債のそれぞれに計上されています。このため、通常の日本の会計基準による決算と比較して、リース負債が大きくなっています。

その点について、「負債が非常に多いのではないか?」とよく質問をいただきますが、当社の有利子負債に関しては、基本的に短期借入金および非流動負債に計上されている借入金の数値をご覧いただくと、より適正な見方になると考えています。

もう1つよくご質問をいただくのが、のれんについての質問です。スライド左側の資産の欄に56億3,500万円と記載されていますが、こちらは毎期減損テストを行い、監査法人にも確認を受けています。これについては、現状において減損の必要がある状態ではないと考えていますので、ご理解いただければと思います。

また、利益を積み重ねることで自己資本を増やし、見た目の安心感を向上させていけるよう努めていきます。

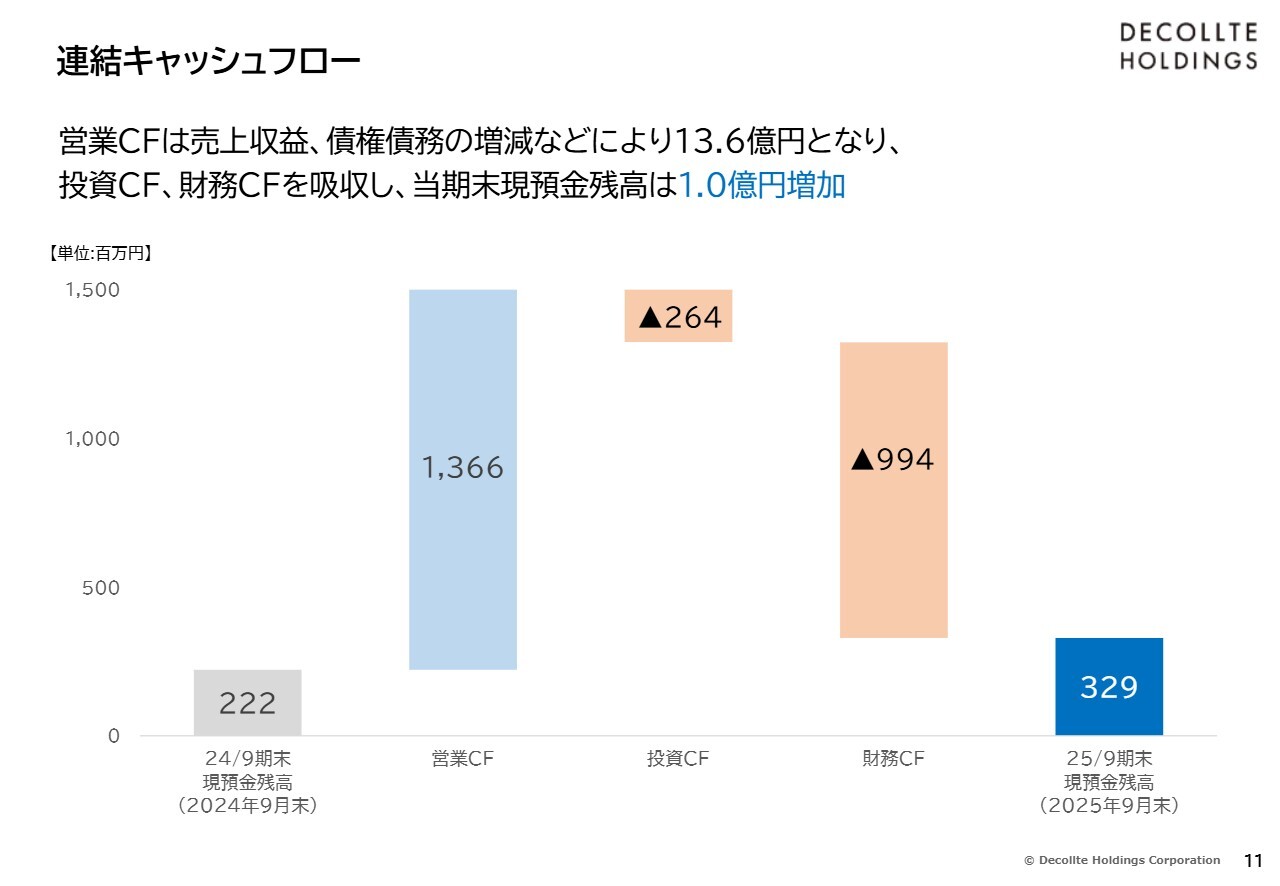

連結キャッシュフロー

連結キャッシュフローの動きを示しています。営業キャッシュフローは、前期期末の現預金残高からプラス13億6,600万円となっています。

投資キャッシュフローはマイナス2億6,400万円で、新しい店舗への投資や既存店の設備補修などの費用が主な内容です。財務キャッシュフローは、借入金の返済や先ほど触れた家賃の支払いを含めて9億9,400万円のマイナスとなり、当期末の現預金残高は3億2,900万円となりました。

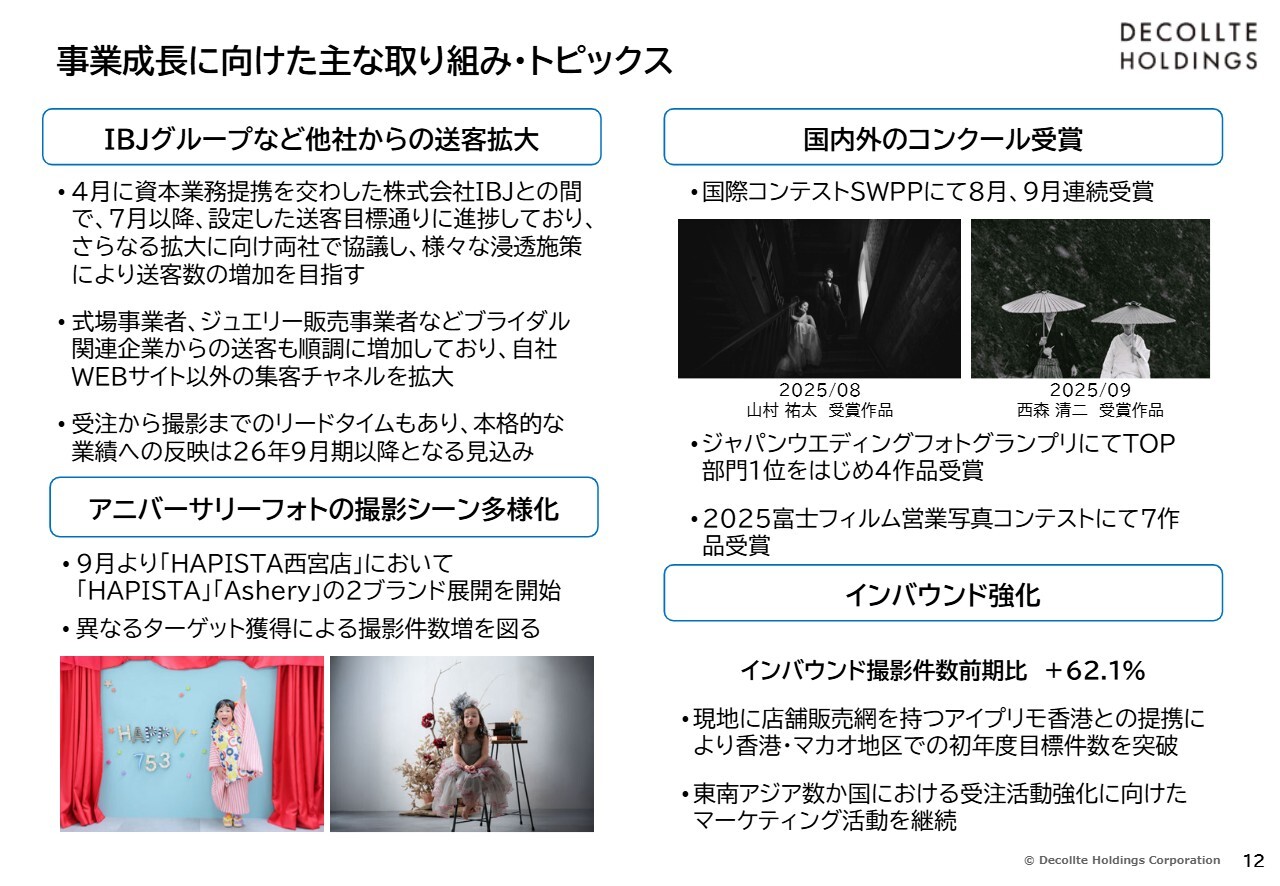

事業成長に向けた主な取り組み・トピックス

第4四半期に取り組んだ、今後の事業成長に向けた主な施策をいくつかご紹介します。1つ目は、IBJグループを含む他社からの送客拡大についてです。4月に資本業務提携を交わした株式会社IBJとの間で、7月以降に設定した送客目標を達成し、現状ではその目標を上回る成果が得られています。

後ほど触れますが、IBJによる当社株式への公開買い付けも含め、今後さらに関係を強化し、送客のスピードを上げていく取り組みを進めていきます。

また、IBJ以外でも国内の挙式事業各社やジュエリー販売各社など、大手企業との送客提携をいくつか交わしています。これらも順調に増加しており、先ほどのIBJからの送客と合わせて、当社の強みであるWebサイト以外の集客チャネルを拡大する取り組みを順調に進めているところです。

なお、受注から撮影までのリードタイムがあるため、これら送客の結果による受注数値は2026年9月期以降に反映される見込みです。こちらもご認識いただければと思います。

2つ目は、アニバーサリーフォトについてです。9月より既存の「HAPISTA西宮店」において、従来からの「HAPISTA」および当期に新たにテストを開始した「Ashery」という2ブランドの展開をスタートしました。

こちらは、アニバーサリーフォトのうち、特に子ども写真に関してお客さまのニーズが多様化していることに対応し、1つのブランドに限定せず複数のブランドを展開することで、異なるターゲット層を獲得し、撮影件数の増加を目指す取り組みです。

3つ目は、国内外のコンクールへの積極的な応募と受賞についてです。これまでの資料でも紹介しているように、「SWPP」という国際的に権威のあるコンテストにおいて、8月と9月に当社のフォトグラファーが連続で受賞しています。

また、国内では「ジャパンウエディングフォトグランプリ」において、TOP部門1位をはじめ4作品が受賞しました。さらに、富士フイルムが開催している「2025富士フイルム営業写真コンテスト」でも7作品が受賞しています。

4つ目は、インバウンドの強化です。当期のインバウンド撮影件数は、前期比62.1パーセント増と順調に伸びています。 主なマーケットである香港では、現地に店舗や販売網を持つアイプリモ香港との提携により、香港・マカオ地区での集客が順調に進んでいます。初年度に両社で設定した目標件数を突破し、その後も増加を続けている状況です。

また、香港以外でも送客・集客の場を広げるため、すでに東南アジアの複数の国でフェアに出展するなど、受注活動の強化に向けた取り組みを進めています。この活動は当期においてさらに本格化させていく予定です。

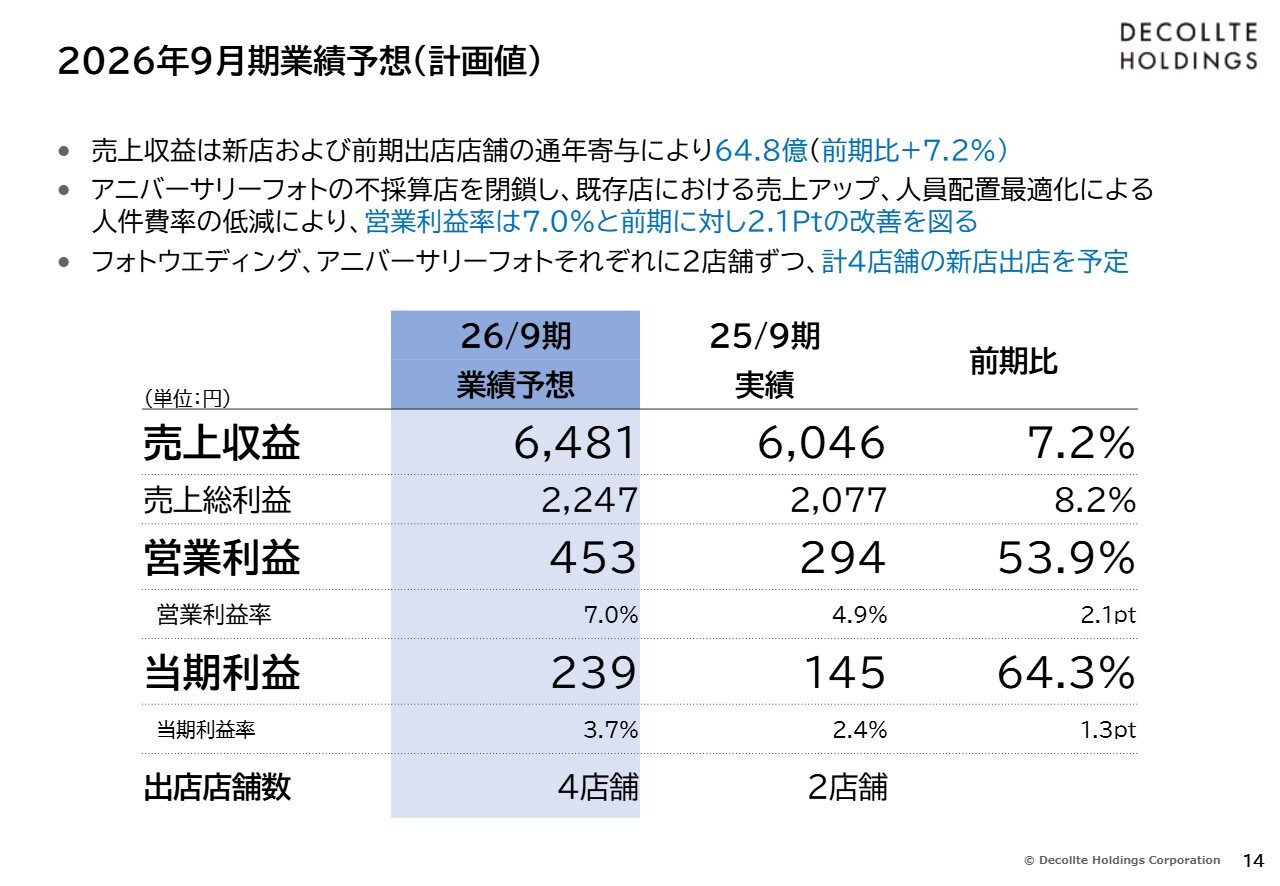

2026年9月期業績予想(計画値)

ここからは、2026年9月期の業績予想と中期計画の進捗についてご報告します。はじめに2026年9月期の業績予想についてです。売上収益は、当期に出店した新店舗と、2026年9月期に出店予定の2店舗の貢献を見込み、売上収益64億8,100万円、前期比プラス7.2パーセントの成長を見込んでいます。

営業利益については、当期にアニバーサリーフォトの不採算店舗を閉店し、いわゆるスクラップ&ビルドのスクラップが完了したこともあり、人員の増加など費用の増加要因はあるものの、売上の増加や店舗オペレーションの効率化、また最適な人員配置を進める取り組みを前期から継続してきました。

これらの影響により、営業利益は4億5,300万円、当期比53.9パーセントの増加を見込み、営業利益率は4.9パーセントから7.0パーセントへ2.1ポイント向上する見込みです。

新規出店店舗については、2025年9月期にウエディング1店舗、アニバーサリー1店舗の計2店舗を出店しましたが、2026年9月期は出店ペースを上げ、ウエディング2店舗、アニバーサリー2店舗の計4店舗の出店を予定しています。

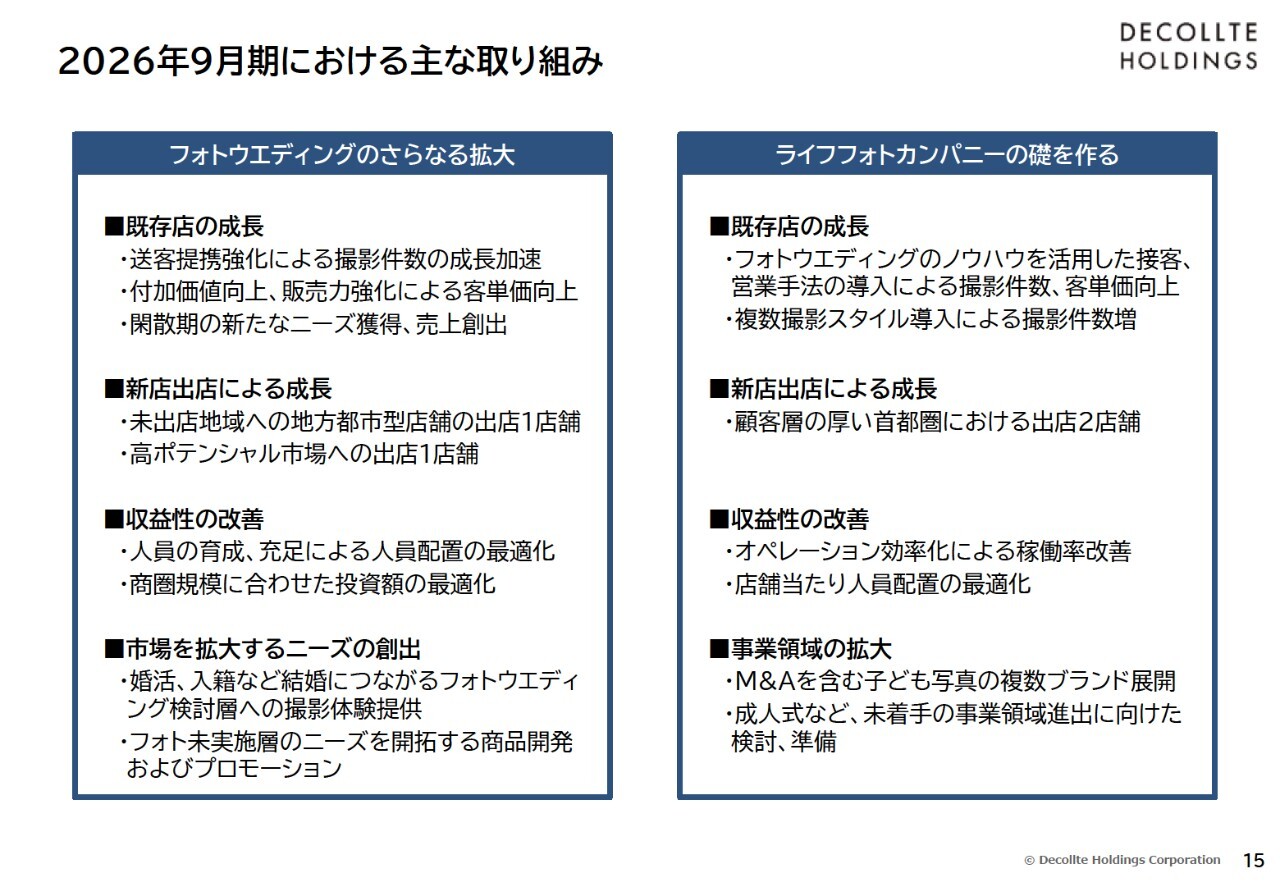

2026年9月期における主な取り組み

2026年9月期における主な取り組みについてご紹介します。これらは後ほどご説明する中期計画の強化ポイントと一致していますが、特に今期、2026年9月期に取り組む課題やテーマを挙げています。

まず、スライド左側の「フォトウエディングのさらなる拡大」についてです。1つ目は既存店の成長です。2025年9月期においても、既存店の売上は、本日ご説明したような送客のパイプラインの強化や接客品質の向上により、非常に伸びていますが、まだ成長の余地があると考えています。

具体的には、先ほど触れたIBJをはじめとした送客提携の強化により、Webサイト以外の送客パイプラインを増加させ、強化することで、撮影件数の成長をさらに加速させていきます。

昨年から取り組んできた新しいサービスや商品パッケージの提案を通じて付加価値を向上させるとともに、マニュアルの改定や人材教育による販売力の強化を進め、客単価の向上を図ります。

また、先ほども触れたように、当社の事業において冬場の第2四半期と夏場の第4四半期は、集客に苦戦する時期となっています。これらの閑散期には、フォトウエディングに限らずさまざまな撮影ニーズを取り込んで売上を創出するため、新たな取り組みを開始していきます。

2つ目は、新店舗の出店による成長です。ウエディングでは、先ほどお伝えしたように2店舗の出店を予定しています。1店舗は、これまで未出店だった地域への地方都市型店舗の出店を進めます。もう1店舗は、既存店では需要に応え切れていないポテンシャルの高い市場に出店し、当該地域でのシェア拡大を図る取り組みを進めていきます。

3つ目は、収益性の改善です。人員を育成し、従来課題となっていた店舗ごとの人員の偏在化は2025年9月期にある程度解消しましたが、2026年9月期も引き続きこれを改善・強化し、偏在の解消を進めていきます。これにより人員配置を最適化し、お客さまのニーズをしっかりとつかむことで、撮影件数の増加に取り組んでいきます。

先ほど新店舗の出店について地方都市への出店に触れました。従来、当社は大都市圏への出店が非常に多かったのですが、2025年9月期には宇都宮に出店しました。こちらは既存の建物をほぼそのまま活用して当社のスタジオに改装し、投資額を抑えるモデルとして出店しています。

この宇都宮を1つの例として、地域ごとの商圏規模に合わせて投資額を最適化し、利益率を高めていくために、設備投資や人員の配置をさらに精緻に見直していく取り組みを進めています。

4つ目は、市場拡大に向けたニーズの創出です。当社のフォトウエディングは、近年、特にコロナ禍以降、認知度を高めていますが、まだご存じない方も多くいらっしゃいます。一方で、実施率は年々上がってきており、当社としては、これまでこのフォトウエディングサービスを知らなかった方々に、よりその魅力を伝える活動を強化していきたいと考えています。

具体的には、婚活や入籍など、結婚を検討しているみなさまに撮影体験を提供し、その楽しさを味わっていただきながらフォトウエディングへとつなげていく活動です。また、実施率が上がっている一方で、まだ未実施の方々もいらっしゃるため、その方々に訴求できる商品開発やプロモーションを進めていきます。

続いて、スライド右側の「ライフフォトカンパニーの礎を作る」戦略のための取り組みです。こちらは主にアニバーサリーフォトで、フォトウエディング以外の写真になりますが、既存店の成長により、フォトウエディング同様に力を入れていきます。

これまでアニバーサリーフォトについては、顧客のターゲット層が異なることもあり、フォトウエディングとは若干異なるアプローチや予約方法を採用していました。しかし、フォトウエディングの既存店で業績が向上しているノウハウを活用し、接客手法や営業手法を少しずつ置き換えています。

2025年9月期においても、その成果により、先ほどご説明したとおり売上の向上が見られています。これをさらに強化し、撮影件数や客単価の向上につなげていきます。また、第4四半期の取り組みでご説明したように、複数の撮影スタイルを取り入れることで幅広いニーズに応え、撮影件数の増加を目指していきます。

2つ目は、新店の出店による成長です。こちらは、人口の分布などから顧客層が厚い首都圏で、新規出店を2店舗予定しています。人口が非常に多い地域への新規店舗の出店に加え、場合によっては先ほど申し上げた複数のスタイルを取り入れた店舗を設置することで、さらなる売上増加を目指します。

3つ目は収益性の改善です。ウエディング以上にオペレーションの効率化や改善、人員配置の最適化が求められると認識しており、店舗での稼働率を改善するために、オペレーションの効率化と人員の最適化を進めていきます。

4つ目は事業領域の拡大です。現在、当社の主力事業はフォトウエディングであり、全体の95パーセント近くを占めています。フォトウエディングは順調に成長を続けておりますが、すでに公表しております2028年9月期までの中期計画の最終目標に近づけていくために、子ども写真や成人式などに対応する新規事業領域への進出を図り、M&Aなどのさまざまな手段を活用して事業拡大を進めていく必要があります。これについては、2026年9月期に積極的に取り組んでいきたいと考えています。

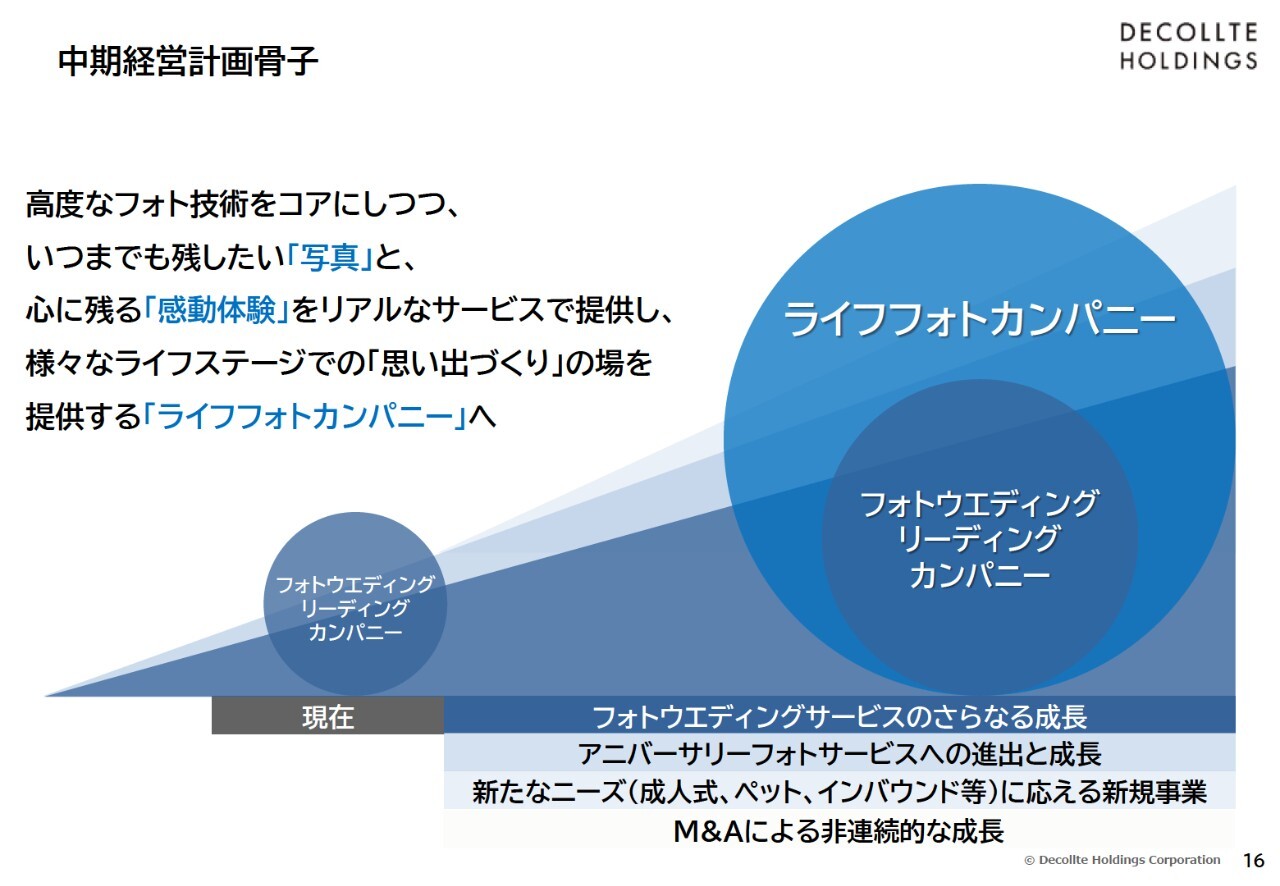

中期経営計画骨子

従来公開している中期経営計画の骨子です。内容に変更はありませんが、先ほどご説明したように、M&Aによる新規事業やアニバーサリー事業の強化に積極的に取り組んでいきます。

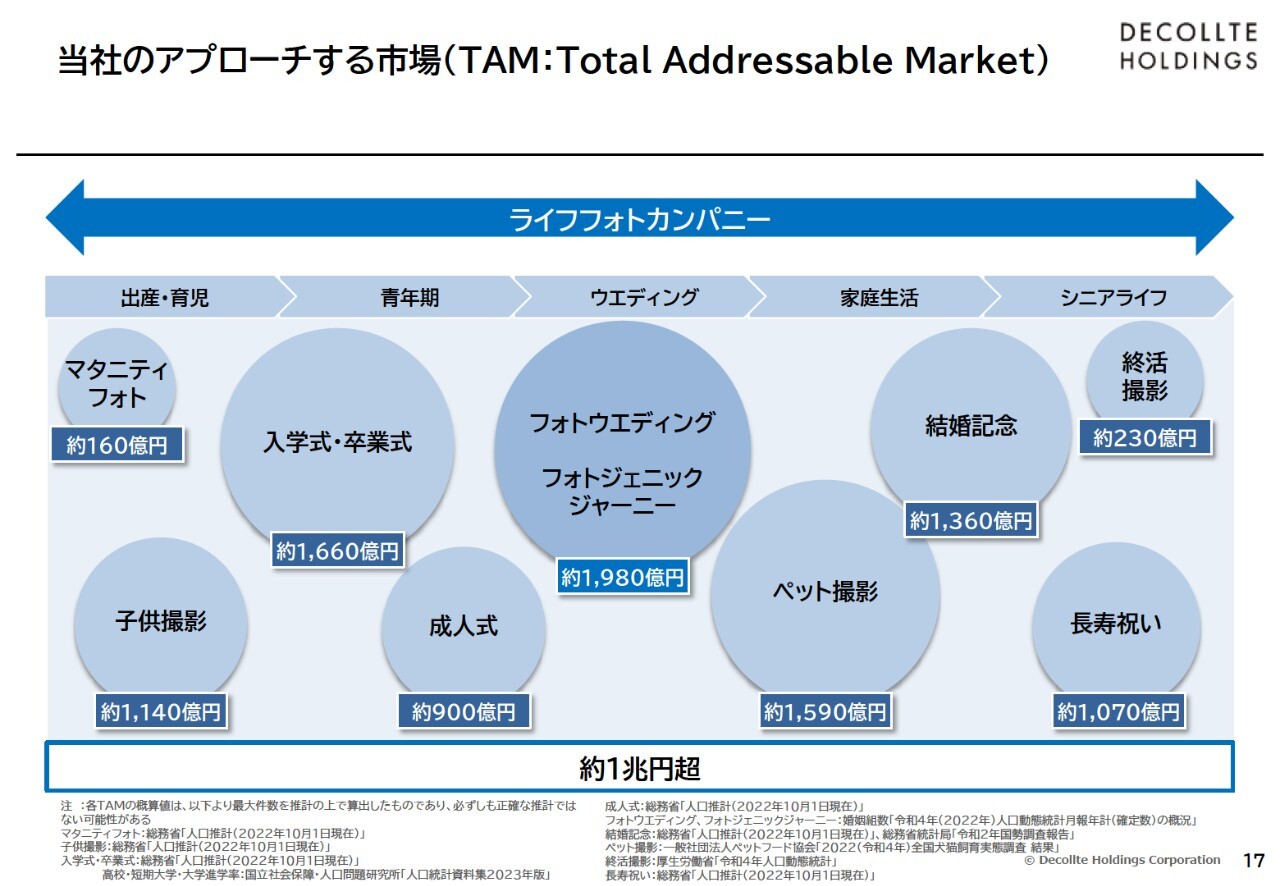

当社のアプローチする市場(TAM:Total Addressable Market)

今後当社が進出予定のさまざまな分野の撮影マーケットを概算で示しています。すでに進出しているフォトウエディングや子ども撮影なども含めると、全体で約1兆円の市場があると推測しています。

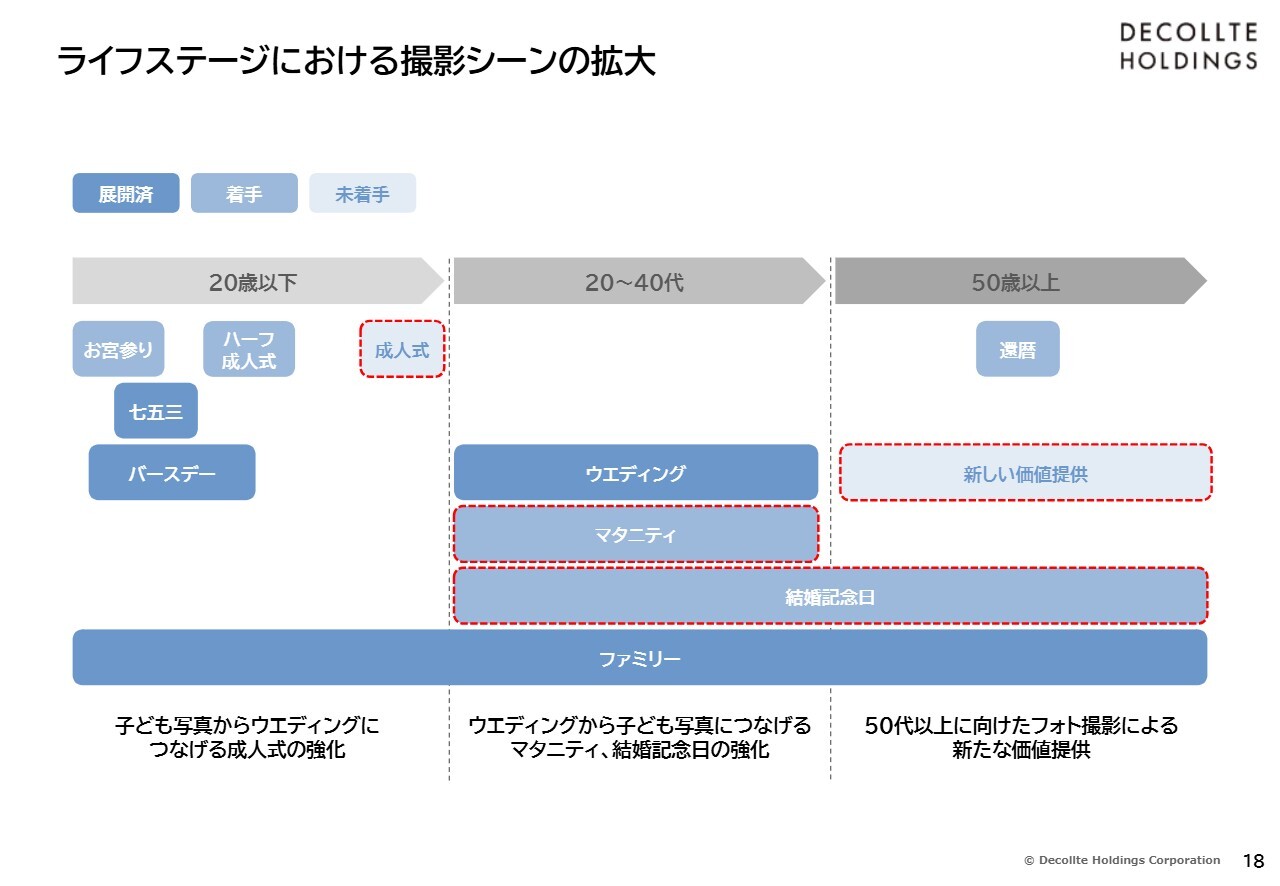

ライフステージにおける撮影シーンの拡大

当社が手がける撮影分野を年代層ごとに分類した図です。中央の「ウエディング」、左側の「バースデー」「七五三」については、すでに当社が進出している事業となります。

赤い点線で囲まれている部分は、まだ本格的には進出していない、あるいは未進出の事業となります。現状では、20代から40代を中心としたフォトウエディング事業が非常に大きな成果を上げています。

一方で、この先、20代から40代の私どものウエディングを経験したお客さまにも、その後のライフイベントにおける撮影を楽しんでいただきたいと考えています。また、お子さまの写真や成人式ですばらしい撮影体験を提供した後にフォトウエディングもぜひ楽しく撮っていただきたいと思います。このような取り組みを強化していきます。

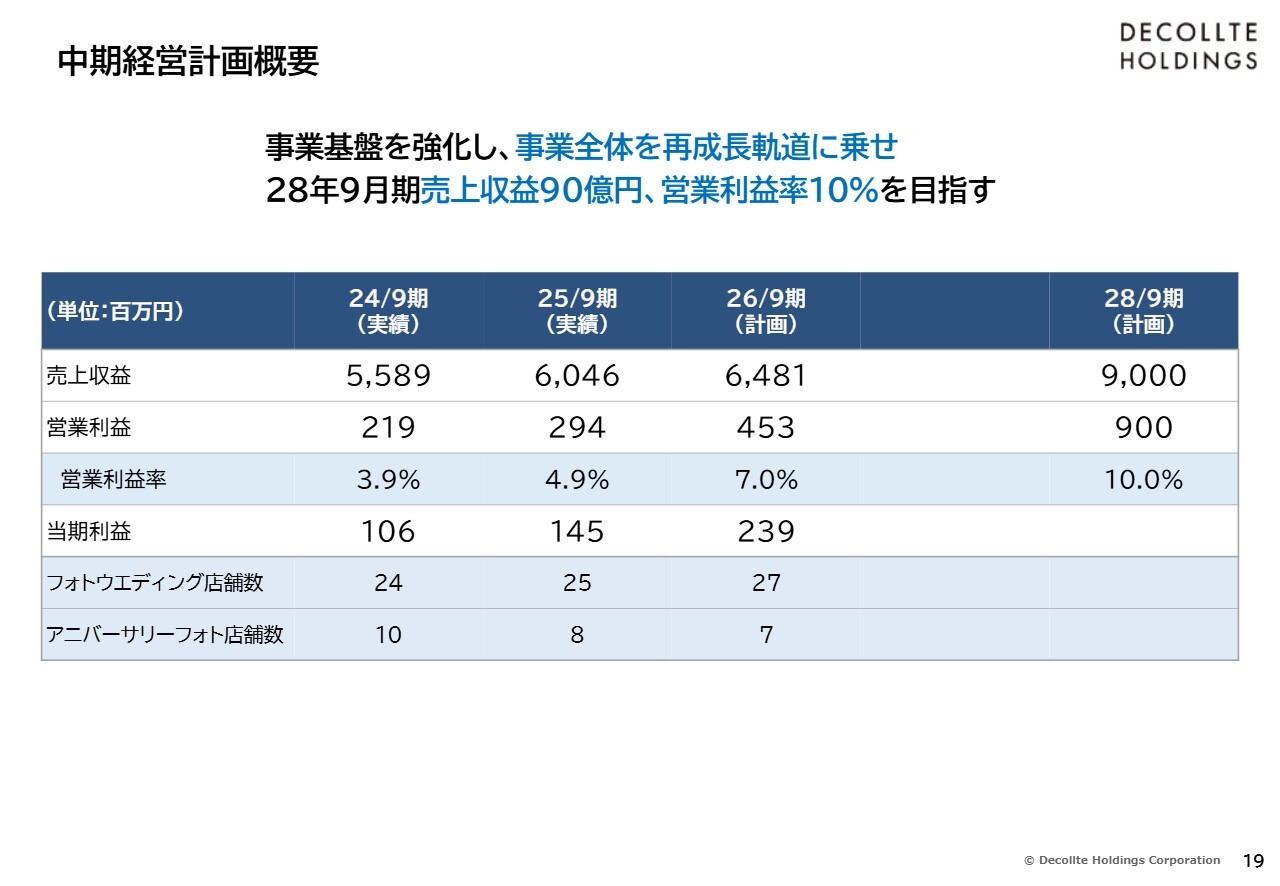

中期経営計画概要

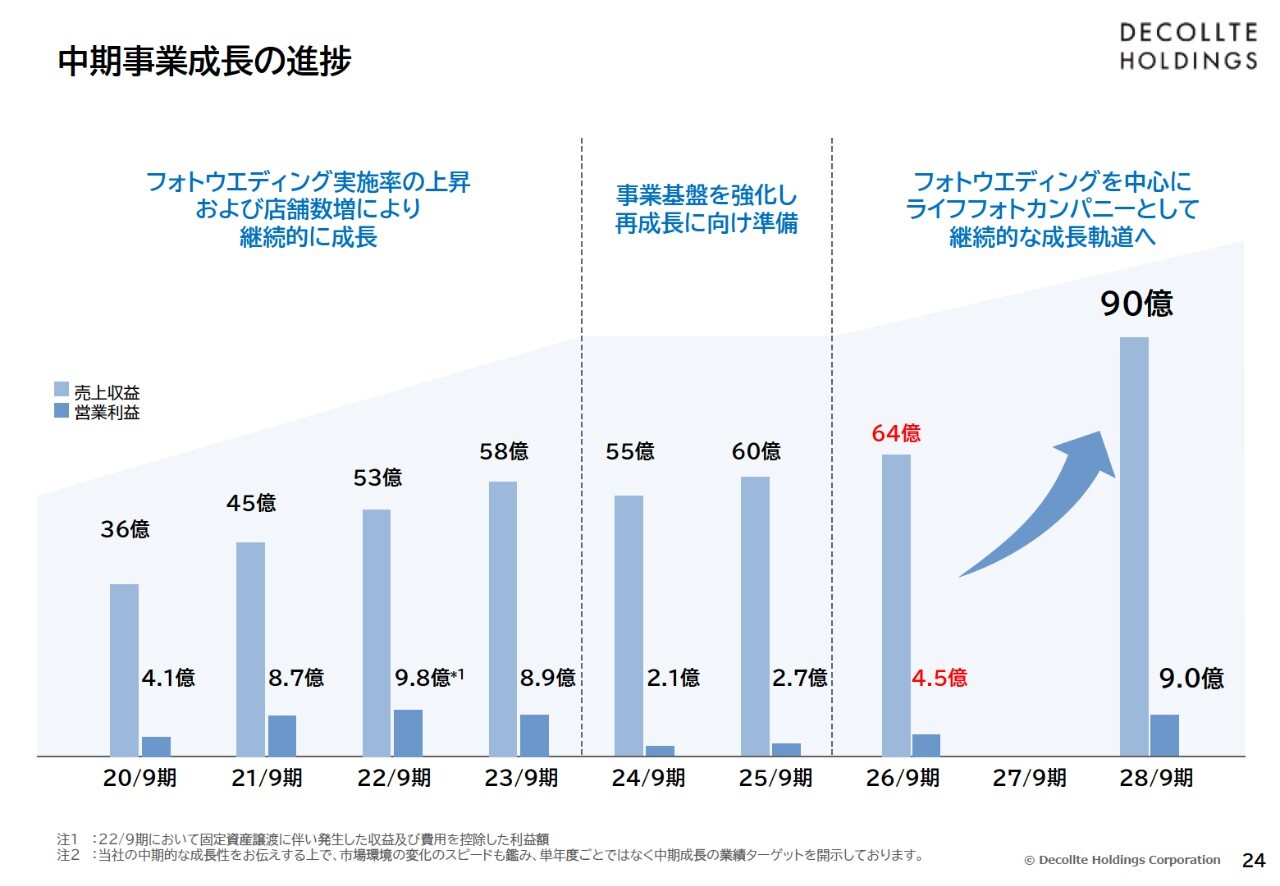

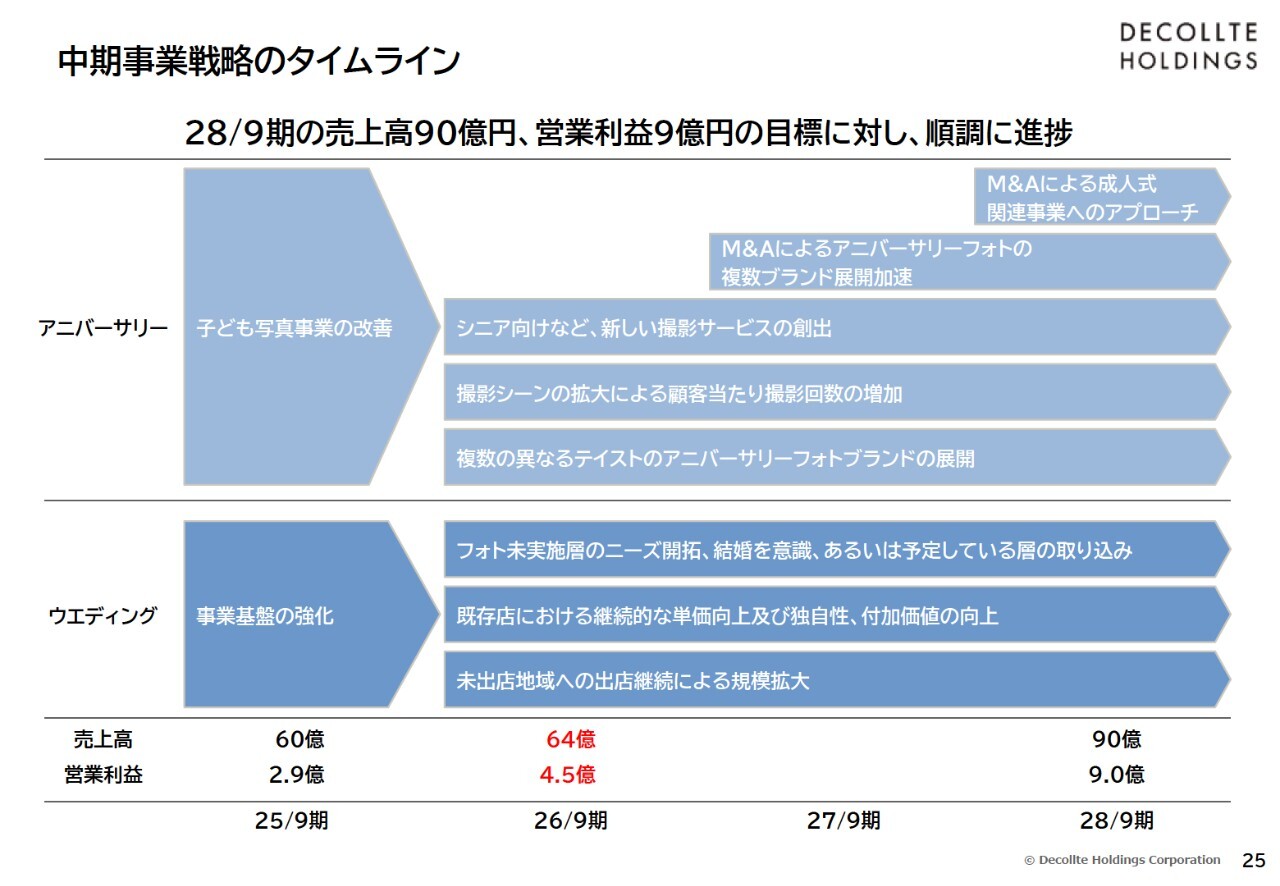

中期経営計画の概要です。2024年9月期からの実績値と2026年9月期の計画を示しています。最終的には、2028年9月期に売上収益90億円、営業利益率10パーセントを目標に掲げて進めています。

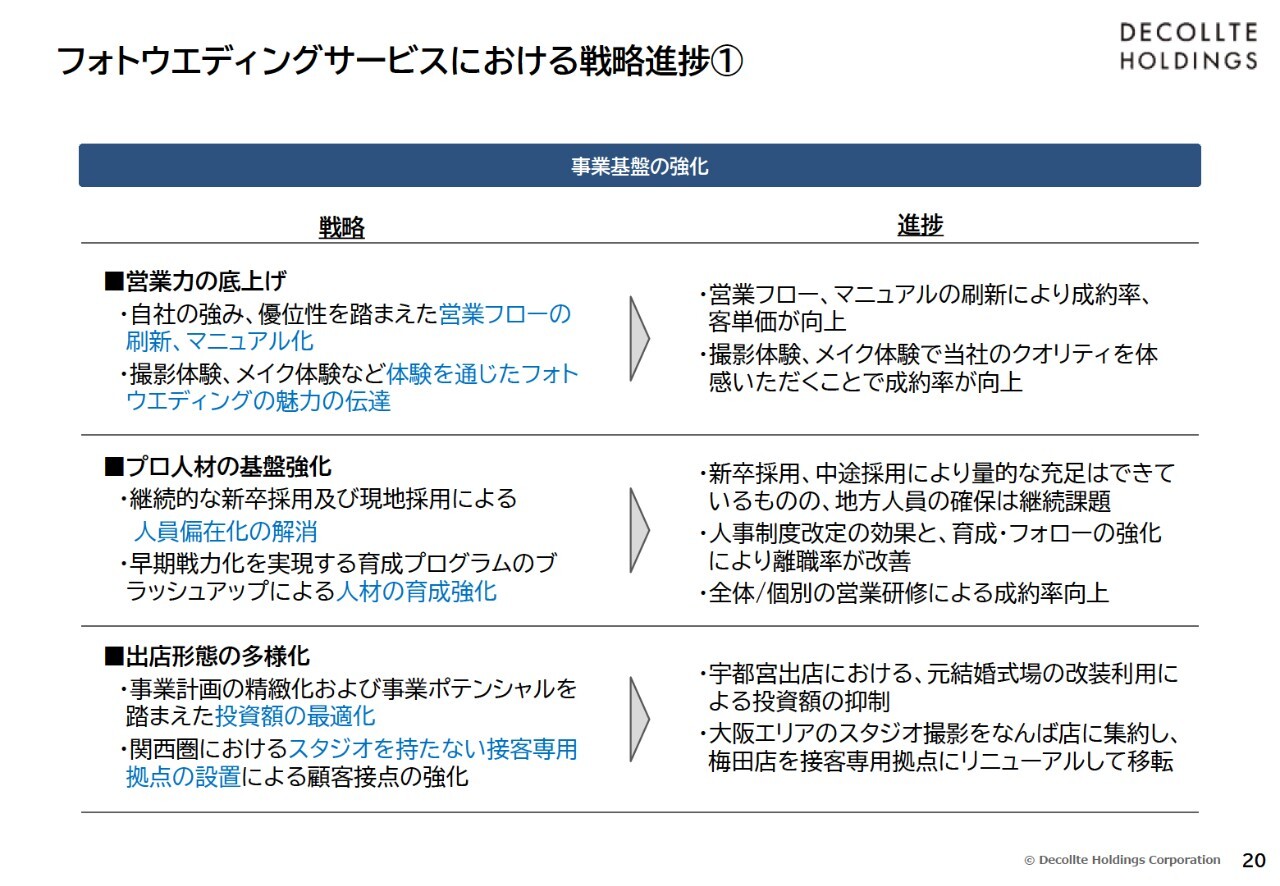

フォトウエディングサービスにおける戦略進捗①

ここからは、中期計画の目標達成に向けた事業ごとの戦略、今後の取り組み、進捗の概要についてご説明します。

はじめにフォトウエディングサービスについてです。施策の1つ目に、営業力の底上げとして、営業フローの刷新やマニュアルの整備を進めてきました。また、体験を通じて、当社の強みであるフォトウエディングの魅力をしっかりとお伝えする取り組みも行ってきました。

現状では、2026年9月期までのこれらの取り組みにより、成約率やお客さま満足度が向上し、一定の成果を上げています。また、当社の最大の強みである体験の楽しさやクオリティをお客さまにしっかりと示すことで、成約率の向上につながっています。今後もさらに強化を進めていきます。

2つ目のプロ人材の基盤強化については、店舗間での人員の偏在化を解消し、人材の育成を強化する取り組みを進めてきました。量的な確保は十分に達成されていますが、一部地方店舗における人員の確保については、継続して取り組むべき課題となっています。

また、この人材の育成強化やフォローアップを強化する取り組みにより、離職率が改善しており、人事施策に効果をもたらしています。

3つ目は出店形態の多様化です。事業計画の精緻化および店舗事業のポテンシャルに応じた投資額の最適化を進めています。また、2025年9月期の取り組みとしては、関西圏にスタジオを持たない接客専用拠点を設置し、この施策に取り組みました。

結果として、宇都宮の出店では既存の設備を使いながら改装し、マーケットに合わせた投資額での出店を実現しています。また、大阪ではスタジオ撮影をなんば店に集約し、梅田店を接客専用の拠点としてリニューアルし、移転する取り組みを実施しています。

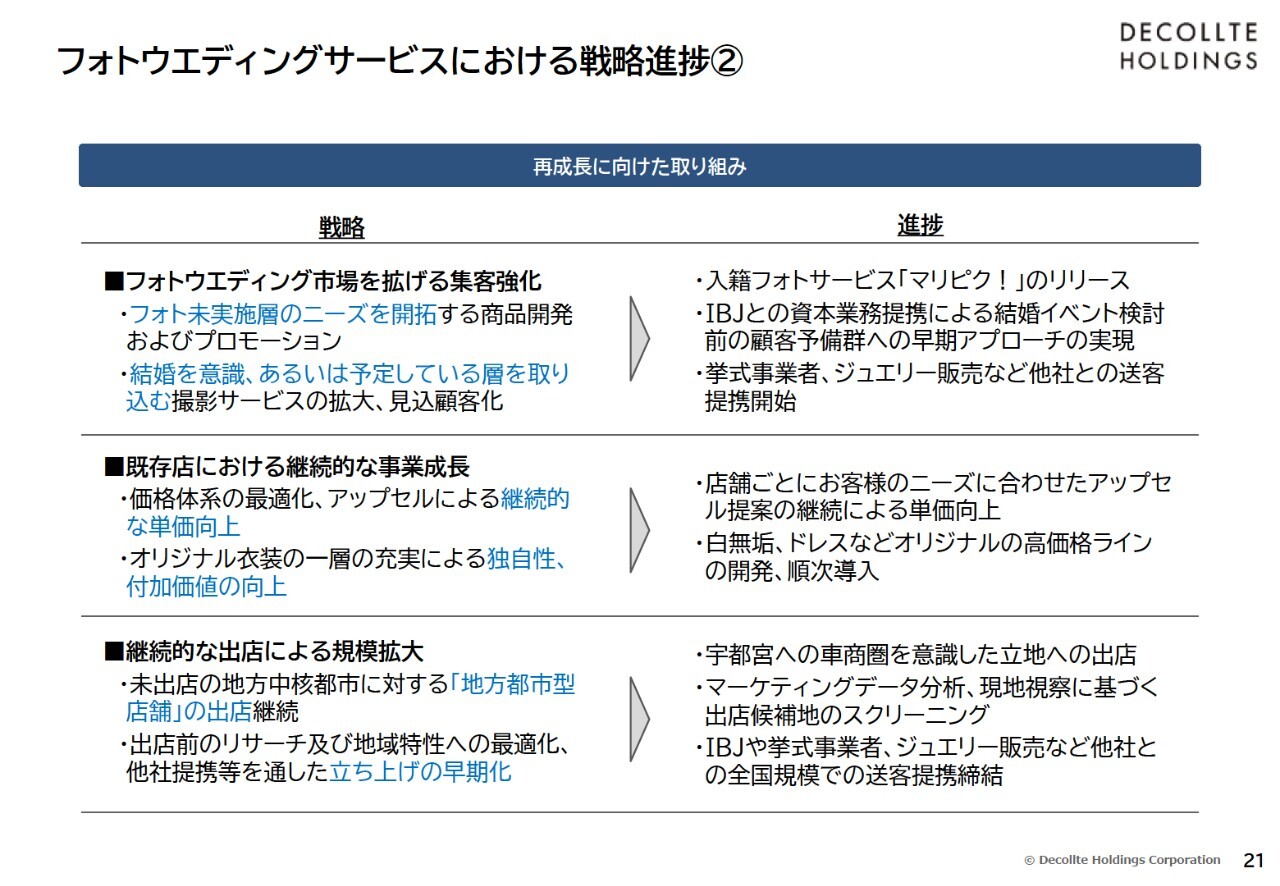

フォトウエディングサービスにおける戦略進捗②

フォトウエディングに関する取り組みの4つ目は、フォトウエディング市場を拡大するための集客強化です。フォトウエディング未実施層のニーズを開拓するとともに、結婚を意識している層や結婚を予定している層を取り込むサービスの拡大を図ります。

こちらでは、第3四半期のトピックで取り上げた入籍フォトサービス「マリピク!」が順調に件数を増やしており、お客さまから好評をいただいています。このサービスを利用して入籍フォトを撮影された後、当社でフォトウエディングを撮影いただいた事例も出てきており、今後さらに強化していきます。

また、IBJとの提携により、まさに結婚を決めた方や、結婚に際してこれから何をしていくか検討している方々に対し、当社の顧客予備軍としてアプローチが可能となったことから、今後はこちらにも注力していきます。挙式事業者やジュエリー販売事業者との送客提携も順調に進んでいます。

5つ目に、既存店での継続的な事業成長についてです。こちらは単価の向上や衣装の充実を通じて、独自性や付加価値の向上に取り組んでいます。単価は非常に良い推移で向上を続けており、引き続きこれを強化していきます。

衣装に関しても、オリジナルの高価格ラインが非常に人気を集めており、この分野での新たな開発や投入を進める予定です。

6つ目は、継続的な出店による規模拡大です。これについては、先ほどご説明したように、地方都市型の出店や、リサーチを徹底することで立ち上げの早期化に取り組んできました。進捗としては、先ほど述べた宇都宮への出店が実現しています。2026年9月期においても、地方での出店を計画中です。

また、早期の立ち上げに関しては、IBJや各挙式・ジュエリー事業者と提携したことにより、店舗立ち上げ時から一定程度の送客を確保できる見通しが立っています。この関係をさらに強化していきたいと考えています。

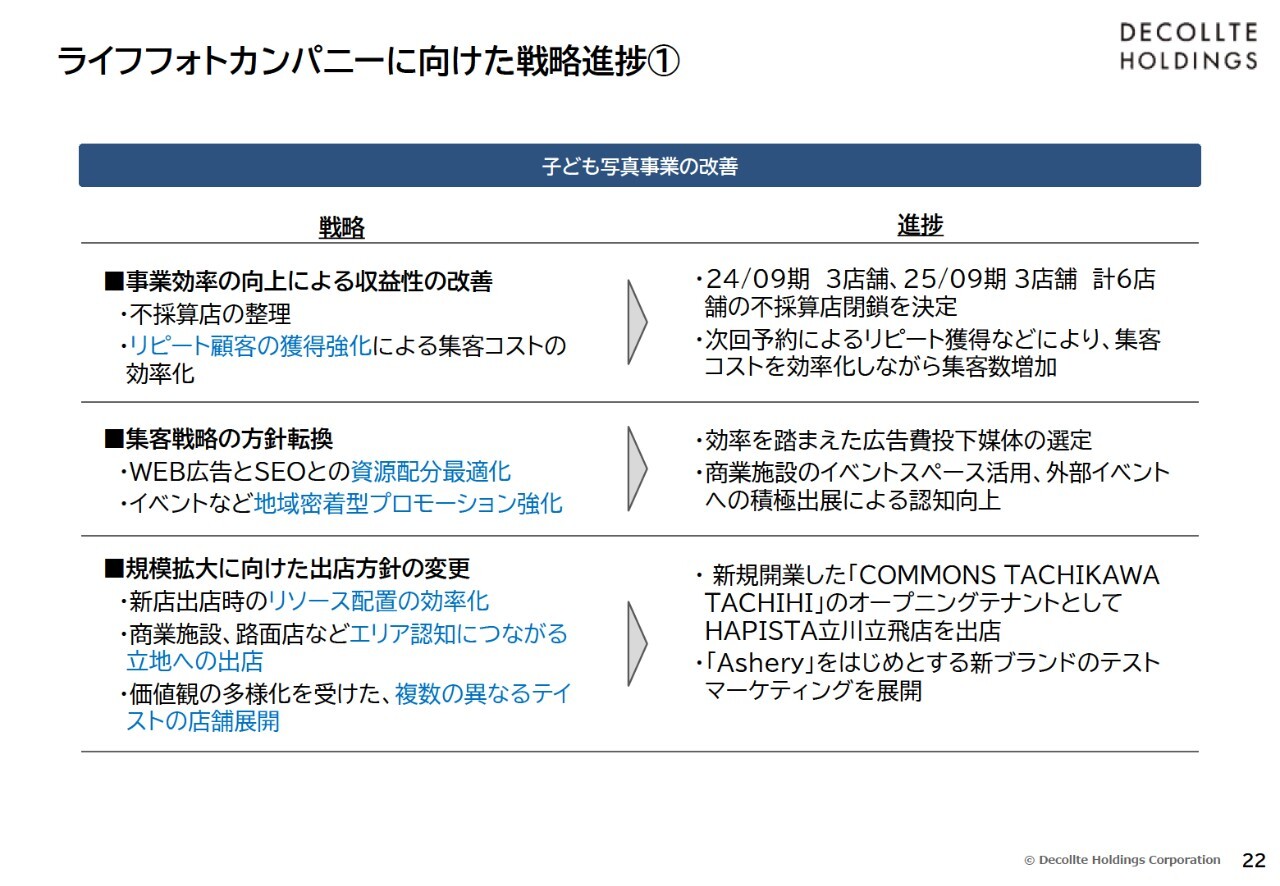

ライフフォトカンパニーに向けた戦略進捗①

ライフフォトカンパニーに向けた戦略についてです。まずは子ども写真事業の改善です。1つ目に、事業効率の向上による収益性の改善として、不採算店舗の整理とリピート顧客の獲得強化に取り組みました。

進捗状況として、2024年9月期に3店舗、2025年9月期にも3店舗、計6店舗の不採算店舗の閉鎖を決定しました。このような不採算店舗の整理により、収益性は改善しています。今後は新規店舗の出店や既存店の売上をしっかりと継続的に高めることで、売上・利益の両面での増加を目指して進めていきます。

リピーターの獲得は順調に進んでおり、広告宣伝費を抑えた効率的な集客が実現し、集客数の増加が徐々に効果を表しています。

2つ目は集客戦略の方針転換です。従来から取り組んでいるWeb広告やSEOにおいて資源配分の最適化を前期途中から継続して実施しています。また、店舗周辺でのイベントへの積極的な参加など、地域密着型のプロモーションを強化してきました。

この地域密着型プロモーションが非常に効果を上げてきています。私どものスタジオを事前に見学していただいたり、認知度を高める活動が、集客やその後の受注に効果を示し始めており、今後さらに拡大したいと考えています。

3つ目は、規模拡大に向けた出店方針です。こちらはウエディングフォトと重複する部分がありますが、新店出店時のリソース配分効率化や投資額、人員配置の見直しを進めてきました。

従来はビルの中での出店が多かったものの、認知度向上を目的として商業施設や路面店での出店を進めてきました。さらに、価値観の多様化を踏まえ、「HAPISTA」以外のテイストの撮影も開始しています。

現状では2025年9月期に出店した「HAPISTA立川立飛店」が好調なスタートを切っており、やはり商業施設における集客効果は一定の成果を生むものと認識しています。また、新ブランドの「Ashery」がテストマーケティングを展開しており、今後も各店舗で活用していきたいと考えています。

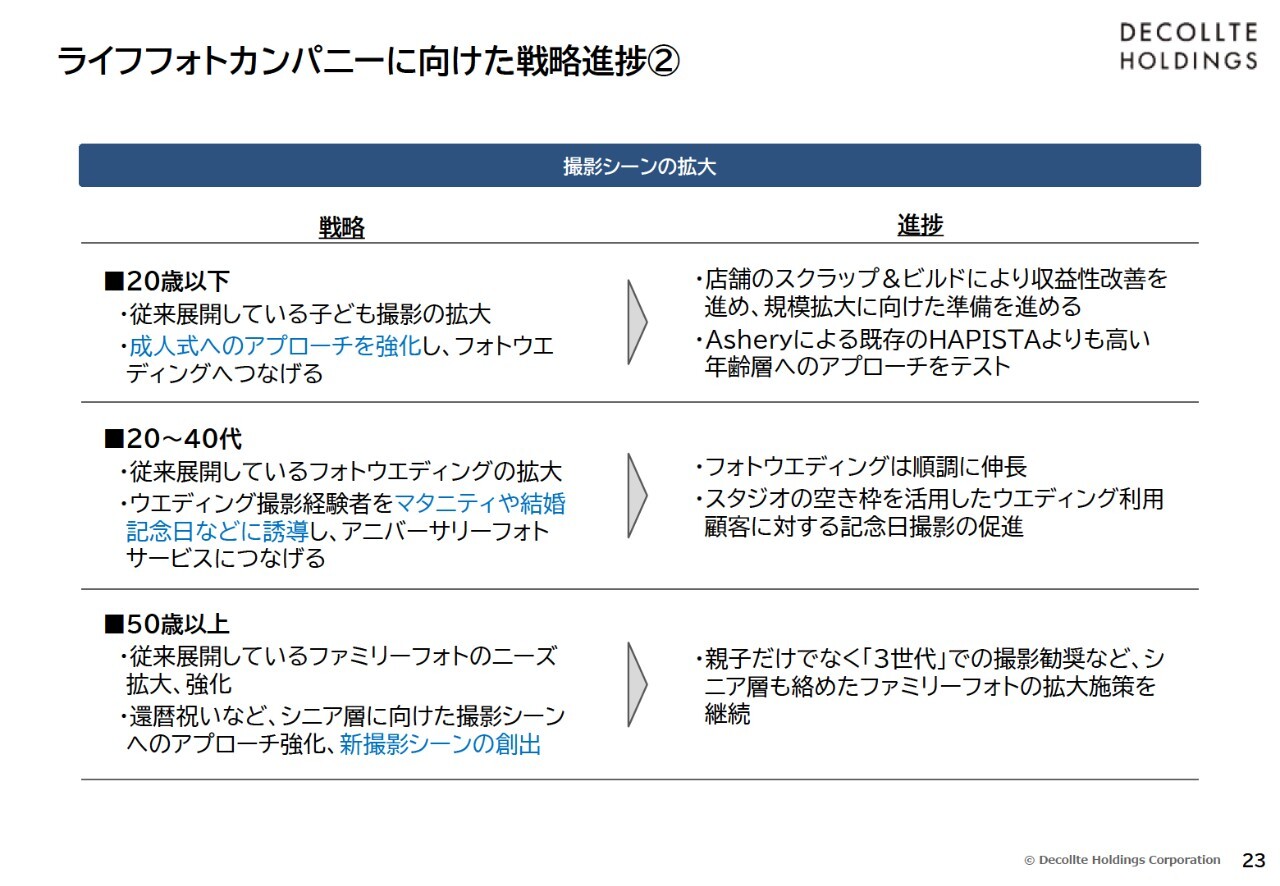

ライフフォトカンパニーに向けた戦略進捗②

撮影シーンの拡大についてです。20歳以下、20代から40代、50歳以上の大きく3つのカテゴリに向けて、それぞれ強化策を進めてきました。20歳以下では子ども写真の強化に加え、成人式へのアプローチも強化していきたいと考えています。

こちらは先ほどお伝えしたとおり、新店の出店を進め、売上や利益の拡大に向けた段階に入っていきます。成人式については、M&Aの支援を活用しながら取り組みを進めていく予定です。

20代から40代については、フォトウエディングが非常に順調に推移していることを踏まえ、フォトウエディング撮影の空き枠を活用したウエディング以外の撮影シーンの提供など、さまざまなアイデアを検討しながら取り組んでいきます。

50歳以上に関しては、子ども写真やウエディングとの組み合わせで、ご家族みんなで撮影される機会が徐々に増えてきています。今後はシニア層がさらに増加することを見据え、還暦祝いなど、シニア層へのアプローチを一層強化していきたいと考えています。

中期事業成長の進捗

中期事業計画の数値面の進捗です。先ほど表でもご覧いただいたように、2028年9月期の最終目標として、売上収益90億円、利益率10パーセントを目指して取り組んでいきます。

中期事業戦略のタイムライン

中期計事業戦略のタイムラインです。先ほどの戦略の中でご説明した内容と重複するため、詳細な説明は割愛します。

2028年9月期の最終目標については、順次、さまざまなサービスの拡大・強化を進めていきます。本日の決算説明および中期経営計画の説明は以上となりますが、最後に、先日リリースされましたIBJによる株式公開買付けについて触れます。

すでにリリースしたとおり、11月13日から12月18日の期間にかけて、株式会社IBJが当社株式の公開買付け(TOB)を開始しています。こちらは、当社の上場維持を前提とした取得であり、IBJの現在の保有比率である33パーセント弱から50.1パーセントを上限として、株式を取得するものになります。

当社としては、IBJとは2022年に私どもの株式を所有いただいて以来お付き合いを続けており、4月からは資本業務提携を強化するかたちで新たに株式を増やしていただいています。これまでの3年以上の関係を通じて、お互いに理解を深められたと考えています。リリースにも記載しているとおり、6月から取り組んでいる当社への会員送客は順調に推移しています。

ただし、その内訳として、IBJの直営店からの送客が割合として非常に多い状況です。今後、送客のスピードを上げ、数を増やしていくためには、IBJと資本関係のない加盟店のみなさまからどれだけ送客をいただけるか、私どものサービスを紹介していただけるかが重要な課題となっています。

こちらを増やしていくためにはどのように進めていくのが適切かについて、両社でさまざまな協議を重ね、IBJから今回のご提案に至りました。

そのような経緯もあり、このTOBについては賛同する意見を表明しました。ただし、上場を維持するという前提があるため、既存株主のみなさまには選択肢が生まれることとなりました。このため、価格に対しては中立の立場をとる意見表明をしています。こちらはリリースを開示していますので、ぜひご覧いただければと思います。

本日の説明は以上です。ご清聴いただきありがとうございました。

質疑応答:IBJからの送客とインバウンドの売上について

司会者:「現

新着ログ

「サービス業」のログ