2026年3月期決算説明

三晃金属工業、受注残高が過去最高を更新 屋根工事・製品販売の増加で高水準の受注を継続

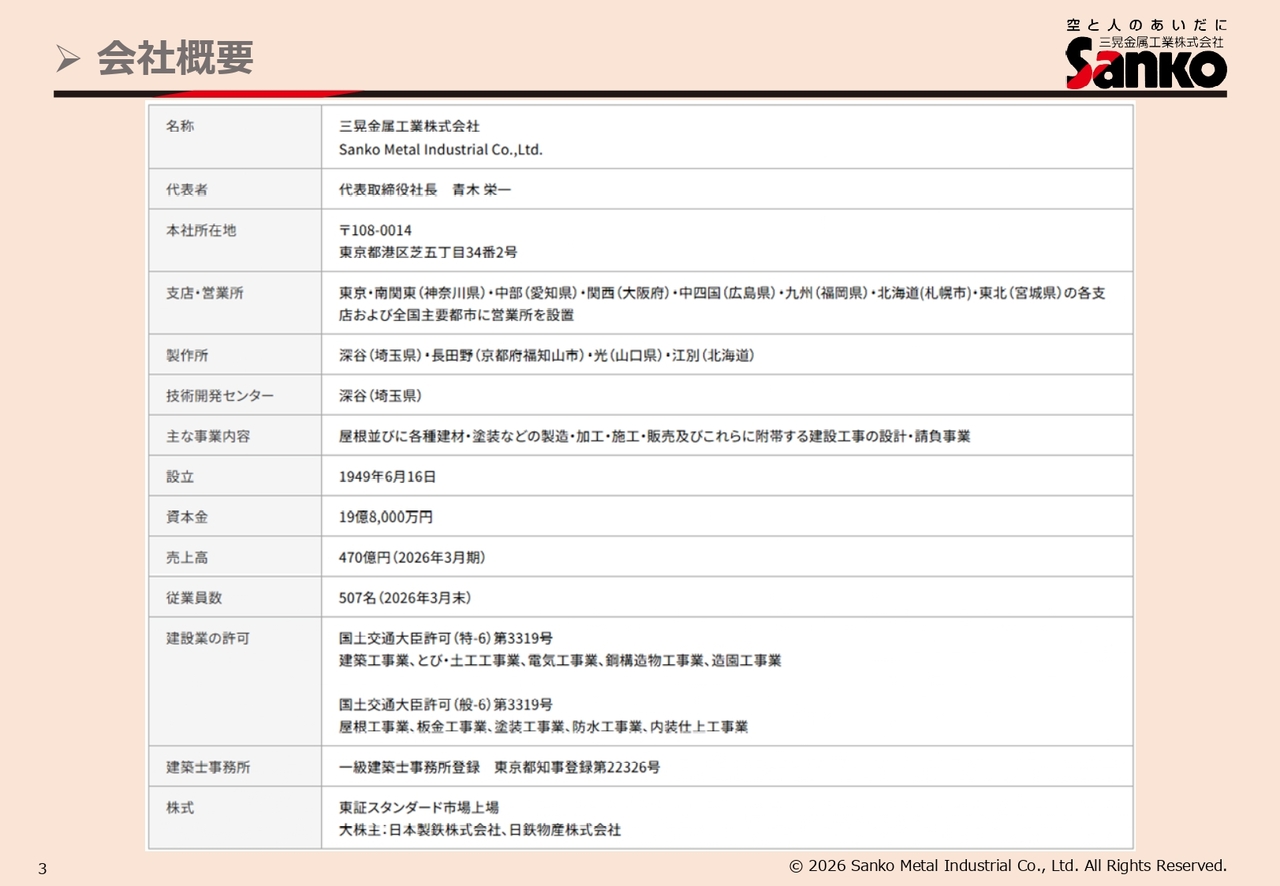

会社概要

宮崎智裕氏:執行役員経理部長の宮崎智裕です。それでは、当社の会社概要からご説明します。

当社は日本国内に8つの支店と全国主要都市に営業所を設置、また埼玉県、京都府、山口県、北海道に製作所を展開しています。 主な事業内容は、屋根並びに各種建材・塗装などの製造・加工・施工・販売及びこれらに附帯する建設工事の設計・請負事業です。

1949年設立で今年で78年目を迎えました。売上高は直近で470億円、従業員数は約500名です。東京証券取引所スタンダード市場に上場し、大株主は日本製鉄、日鉄物産となっています。

三晃金属工業とは

当社は金属製の屋根・外壁を中心とした外装材の開発・設計・製造加工・施工・リニューアルまでワンストップで行える金属屋根のリーディングカンパニーです。

また、当社は「金属屋根メーカー」「屋根専門工事会社」「屋根・外壁の総合コンサルタント」の3つの顔をもっています。

1949年の創業以来、屋根の専門家集団として3つの機能を磨き続け、スタジアム、アリーナ・体育館、空港施設、駅舎、美術館、博物館といった街のランドマークとなる建物から、工場、倉庫、商業施設、集合住宅、戸建て住宅など暮らしに身近な建物までを手掛けてきました。

私たちは、これからも「空と人のあいだに」ある屋根の可能性を追求することで、豊かな未来づくりに貢献してまいります。

Sankoの3つの顔(メーカーとしての顔)

Sankoの3つの顔をご紹介します。

まずは、「金属屋根の歴史を作ってきたメーカーとしての顔」です。当社は1949年に創業し、戦後日本の復興に金属屋根の製造・施工で貢献することから始まりました。

1954年には、従来は一定の長さの金属板をつなぎ合わせていた屋根材を「長尺屋根」と呼ぶロール成型する屋根材を開発し、屋根工事を機械化・効率化しました。その後「折版構造」を開発し、高度経済成長期の旺盛な金属屋根需要に応えてきました。

今では日本中の鉄骨造建築物のスタンダードとして採用されている「ハゼ折版(せっぱん)」や「瓦棒(かわらぼう)」と呼ばれる金属屋根は、三晃金属工業が世に送り出した屋根工法です。

その後も多様なニーズ(大規模化、高強度化、意匠性、高断熱、高遮音など)に応える商品開発を続けており、近年は「省力化・省人化」「高機能」「ソーラー・環境」をテーマに新しい商品・工法の開発に取り組んでいます。

こうした取り組みは、自社に実証実験を行う技術開発部門を有し、屋根を構成する専用部材まで一貫して設計・製造をしている三晃金属工業ならではの強みです。また、プレハブハウスメーカー向けの屋根材・金属加工部材の製造も手掛けており、建てやすさ、住みやすさに貢献しています。

当社はこれからも高品質な屋根製品の開発・製造を通じて、社会の課題解決に貢献していきます。

Sankoの3つの顔(屋根工事会社としての顔)

2つ目は、日本最大の屋根工事会社としての顔です。

当社は毎年およそ300万平方メートルに及ぶ(東京ドーム64個分)の屋根・外壁工事を施工する日本最大の屋根工事会社です。

全国に50ヵ所の事業所と500社を超える施工協力会社「三友会」のネットワークを活かし、自社製品の製造・設計から施工まで一貫した「責任施工」体制を実現しています。

特に大規模な工事、異形変形屋根を持つ建物の工事においては着工前の設計と計画が重要となり、当社と三友会がともに積み重ねてきた屋根の専門技術と豊富な経験が必要不可欠です。

また従来の施工力向上にむけた取り組みに加え、三友会会員の施工技能向上と技術伝承、新規入職者の支援のため、埼玉県深谷市に職人養成機関「三晃クラフトアカデミー」を2024年に立ち上げ、業界の発展と施工技術の向上に取り組んでいます。

これからも現場からのフィードバックを活かして屋根工事のスペシャリストとして頼りにされる存在であり続けます。

Sankoの3つの顔(コンサルタントとしての顔)

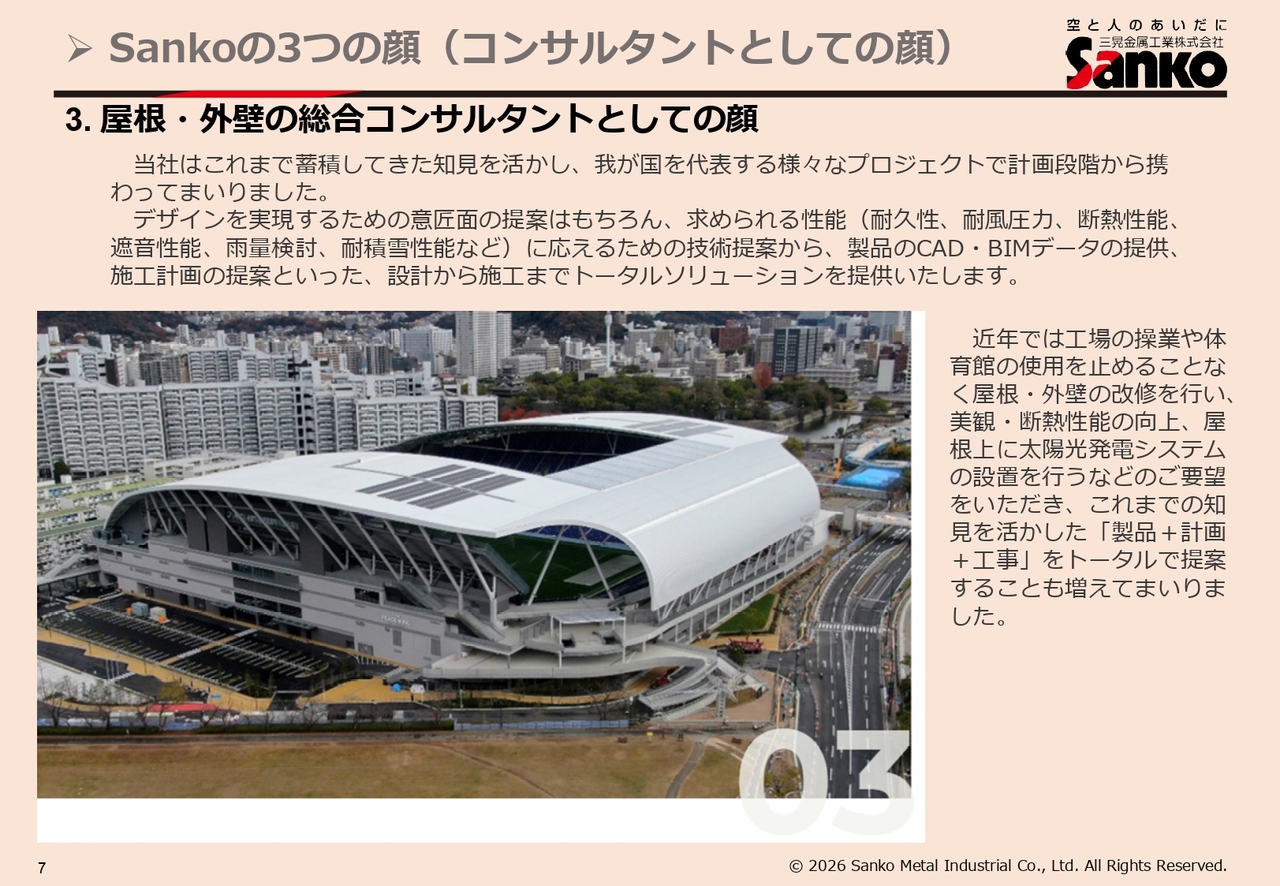

3つ目は、屋根・外壁の総合コンサルタントとしての顔です。

当社はこれまで蓄積してきた知見を活かし、我が国を代表する様々なプロジェクトで計画段階から携わってきました。

デザインを実現するための意匠面の提案はもちろん、求められる性能(耐久性、耐風圧力、断熱性能、遮音性能、雨量検討、耐積雪性能など)に応えるための技術提案から、製品のCAD・BIMデータの提供、施工計画の提案といった、設計から施工までトータルソリューションを提供します。

近年では工場の操業や体育館の使用を止めることなく屋根・外壁の改修を行い、美観・断熱性能の向上、屋根上に太陽光発電システムの設置を行うなどのご要望をいただき、これまでの知見を活かした「製品+計画+工事」をトータルで提案することも増えてきました。

これからも屋根・外壁のコンサルタントとして、仕様の検討・設計から工事計画、施工管理までお客さまのご要望に応えるべく、努力を続けていきます。

エンジニアリング

続いて、エンジニアリングについてご説明します。

当社は、70年以上の経験と実績を活かして、お客さまの様々な課題を解決します。1949年の創業以来、屋根・外壁の専門工事会社として、また製品メーカーとして、多くのプロジェクトに携わってきました。

屋根や外壁には、防水、耐風、断熱、遮音、吸音、意匠など、建物ごとにそれぞれ求められる性能が異なることに加え、実際の工事でその性能を発揮するために適切な工期で確かな品質で施工することが必須です。

当社は、豊富な経験と実績を活かし「施工+コンサルティング+製造」それを支える「製品開発」で、お客さまの多様なニーズにお応えしています。

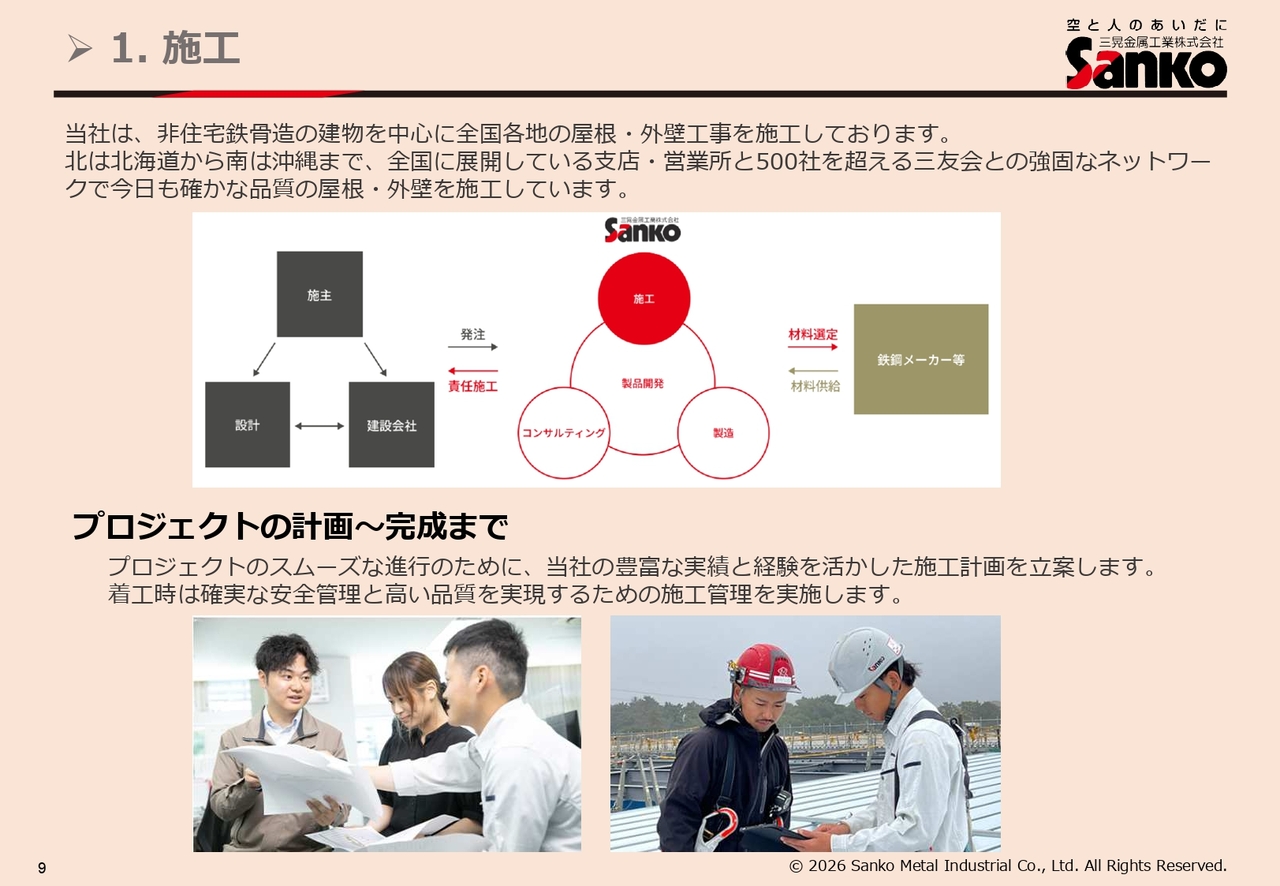

1. 施工

まず、施工についてご説明します。

当社は、非住宅鉄骨造の建物を中心に全国各地の屋根・外壁工事を施工しています。北は北海道から南は沖縄まで、全国に展開している支店・営業所と500社を超える三友会との強固なネットワークで今日も確かな品質の屋根・外壁を施工しています。

プロジェクトのスムーズな進行のために、当社の豊富な実績と経験を活かした施工計画を立案します。着工時は確実な安全管理と高い品質を実現するための施工管理を実施します。

1. 施工(三友会①)

当社の施工力の源泉は、信頼できる施工協力会社である「三友会」を中心にした全国各地での施工ネットワークです。熟練した技術者とともに品質管理に徹底的にこだわり、どの地域でも一貫して高い品質の施工を実現します。

三友会とは、当社の「責任施工体制」を全国ネットワークで実現する施工協力会社の団体です。昭和32年に全国十数社で設立されてからそのネットワークを拡げ、現在に至ります。当社と三友会は車の両輪であり、両者の協力体制のもと、数々の物件を施工してきました。

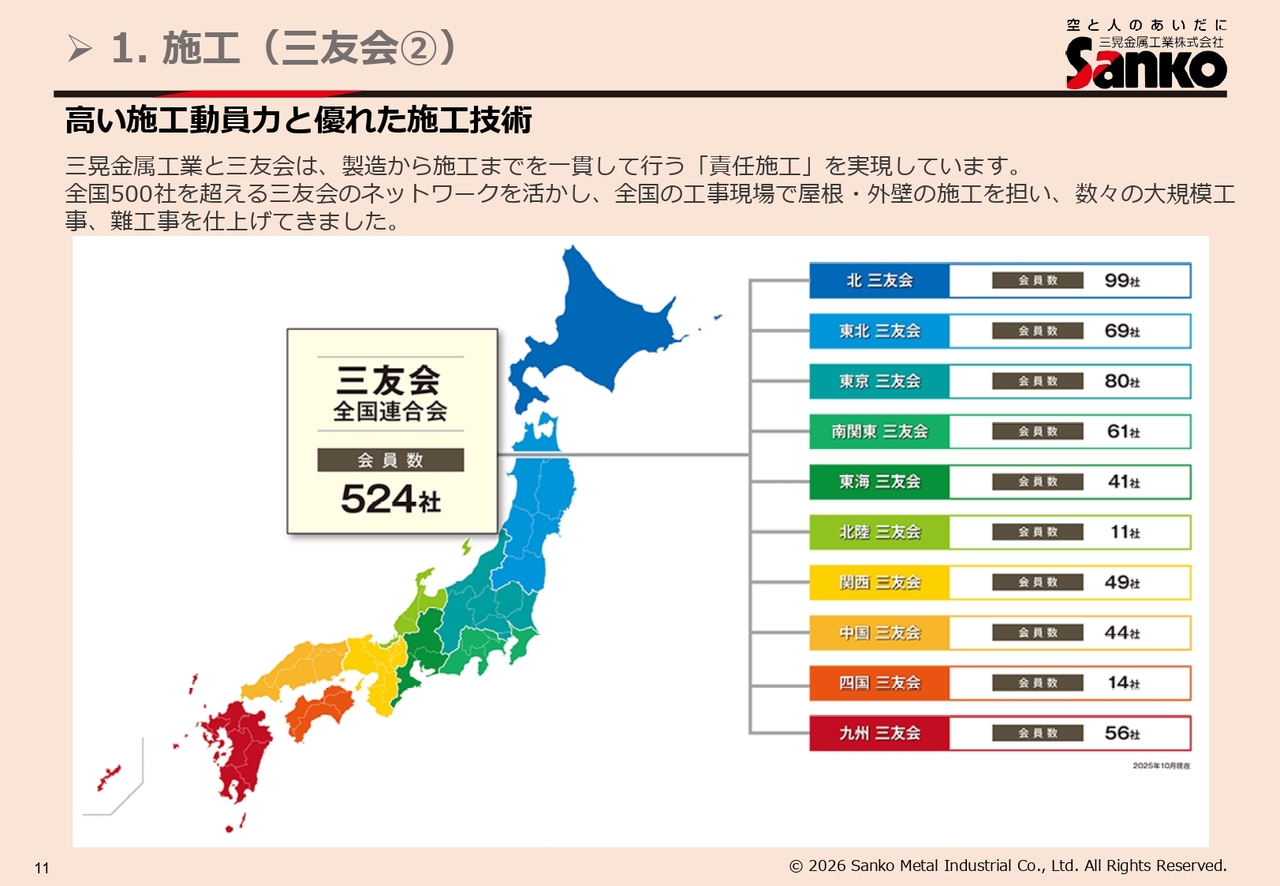

1. 施工(三友会②)

当社と三友会は、製造から施工までを一貫して行う「責任施工」を実現しています。

全国500社を超える三友会のネットワークを活かし、全国の工事現場で屋根・外壁の施工を担い、数々の大規模工事、難工事を仕上げてきました。

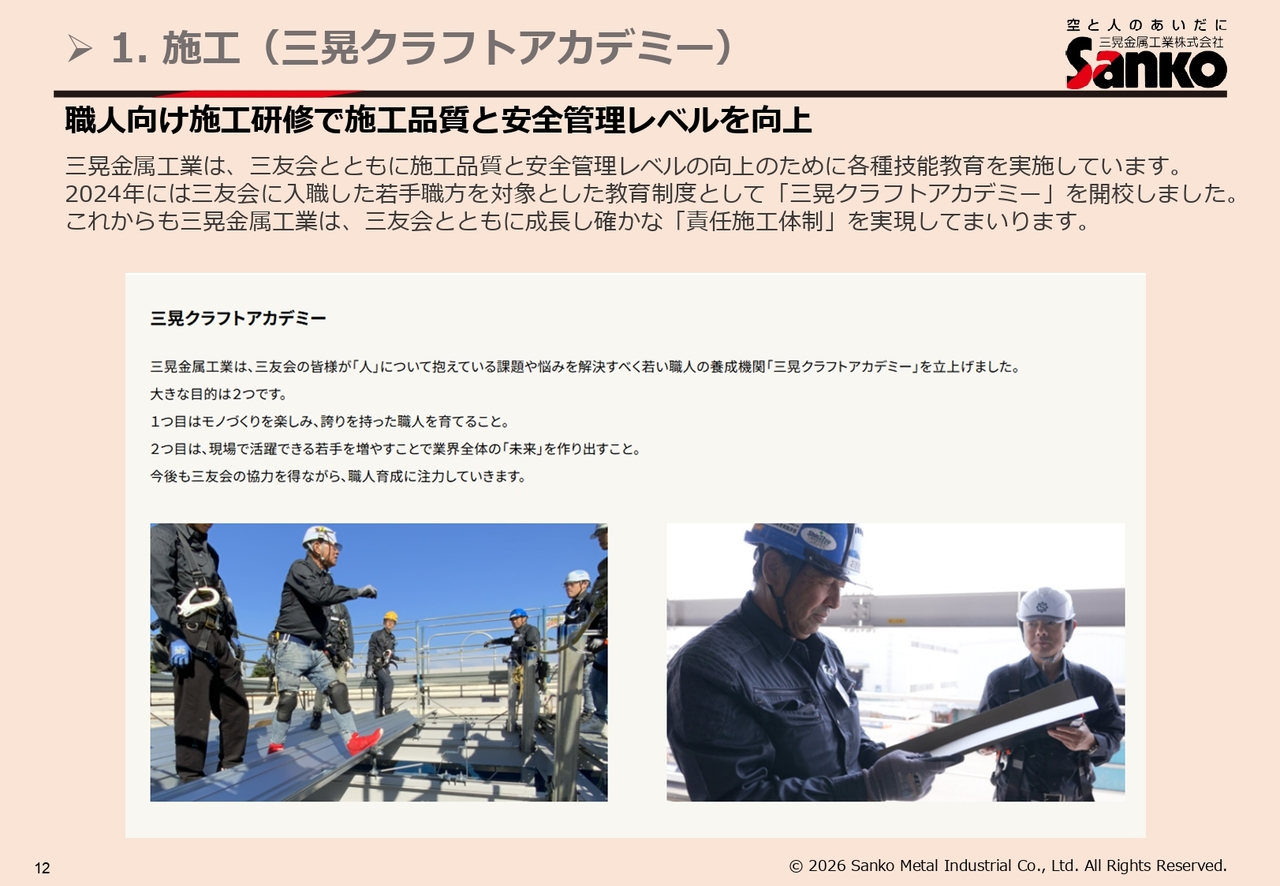

1. 施工(三晃クラフトアカデミー)

当社は、三友会とともに施工品質と安全管理レベルの向上のために各種技能教育を実施しています。2024年には三友会に入職した若手職方を対象とした教育制度として「三晃クラフトアカデミー」を開校しました。

これからも当社は、三友会とともに成長し確かな「責任施工体制」を実現していきます。

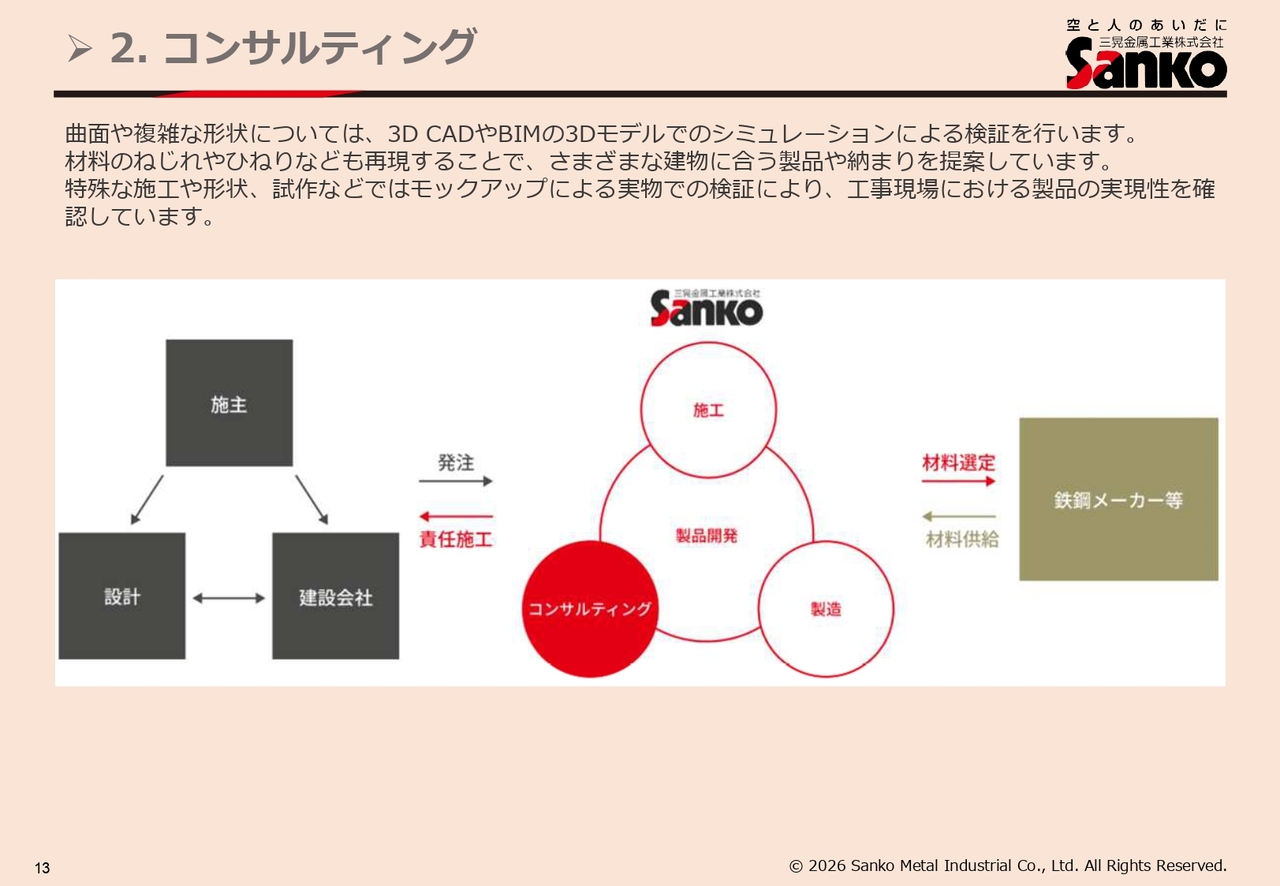

2. コンサルティング

次にコンサルティングについてご説明します。

曲面や複雑な形状については、3D CADやBIMの3Dモデルでのシミュレーションによる検証を行います。

材料のねじれやひねりなども再現することで、さまざまな建物に合う製品や納まりを提案しています。

特殊な施工や形状、試作などではモックアップによる実物での検証により、工事現場における製品の実現性を確認しています。

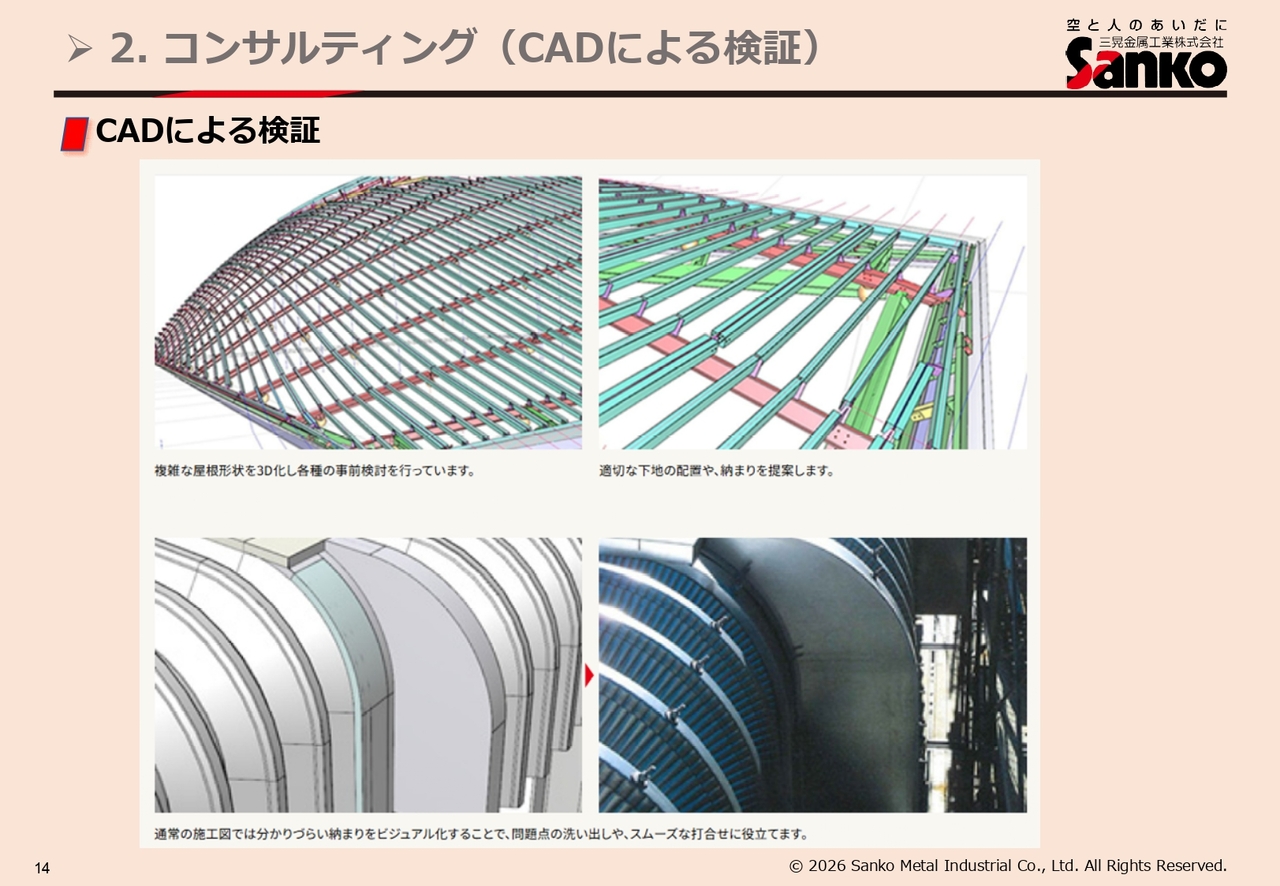

2. コンサルティング(CADによる検証)

CADによる検証事例として、複雑な屋根形状を3D化した各種の事前検討、適切な下地の配置や納まりの提案、通常の施工図では分かりづらい納まりをビジュアル化することで、問題点の洗い出しや、スムーズな打ち合わせに役立てることなどが挙げられます。

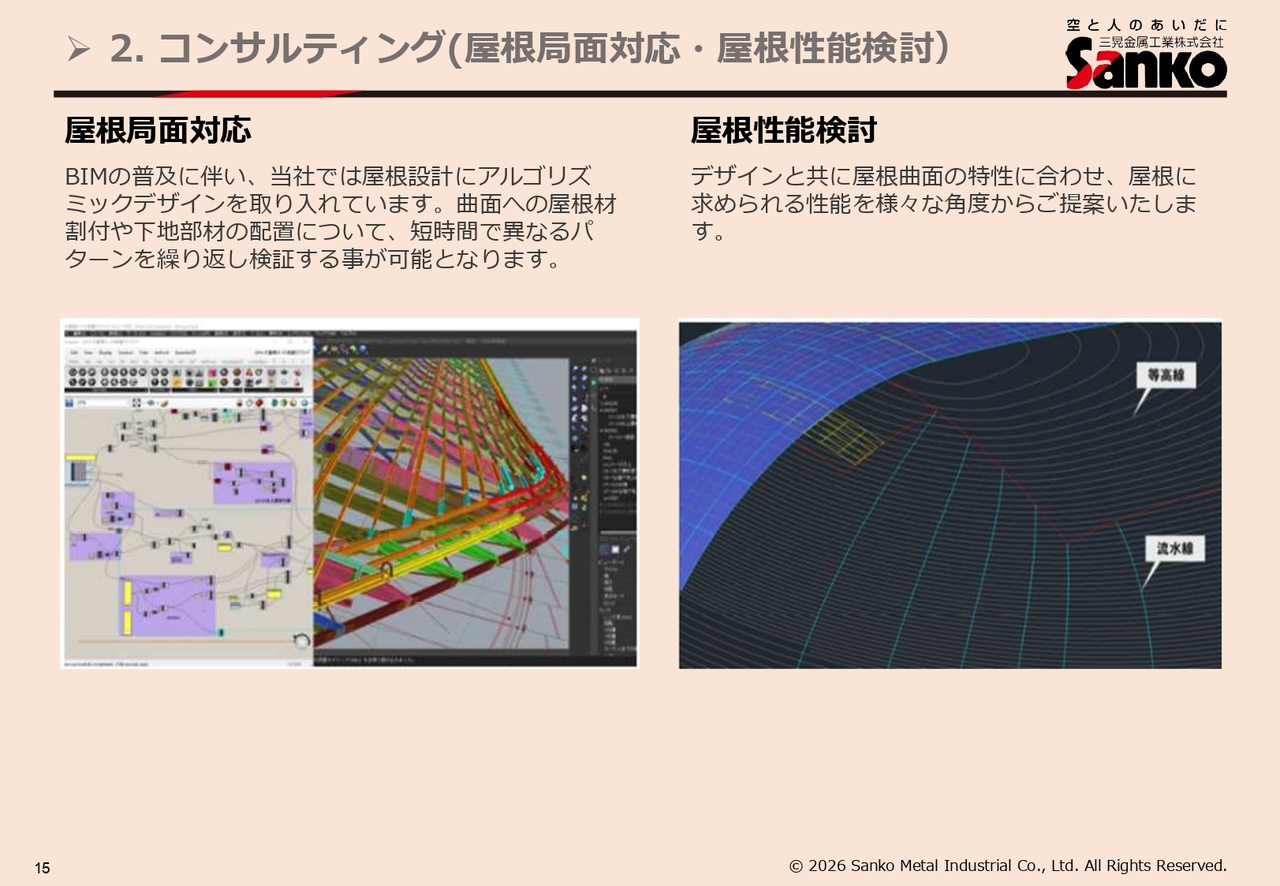

2. コンサルティング(屋根局面対応・屋根性能検討)

屋根曲面対応としては、BIMの普及に伴い、当社では屋根設計にアルゴリズミックデザインを取り入れています。曲面への屋根材割付や下地部材の配置について、短時間で異なるパターンを繰り返し検証する事が可能となります。

屋根性能検討としては、デザインと共に屋根曲面の特性に合わせ、屋根に求められる性能を様々な角度からご提案します。

2. コンサルティング(モックアップによる検証)

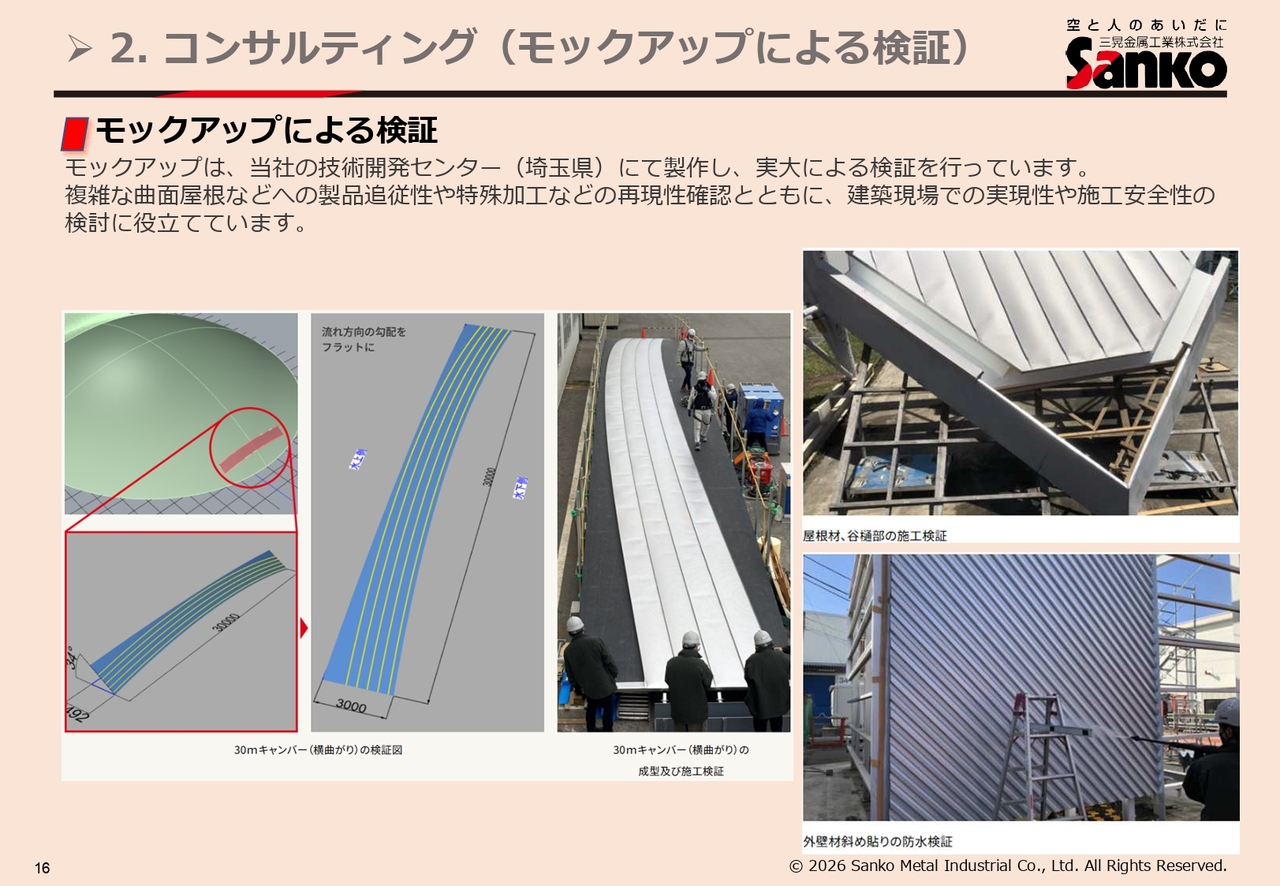

モックアップは、当社の技術開発センター(埼玉県)にて製作し、実大による検証を行っています。

複雑な曲面屋根などへの製品追従性や特殊加工などの再現性確認とともに、建築現場での実現性や施工安全性の検討に役立てています。

3. 製造

3つ目に製造についてご説明します。

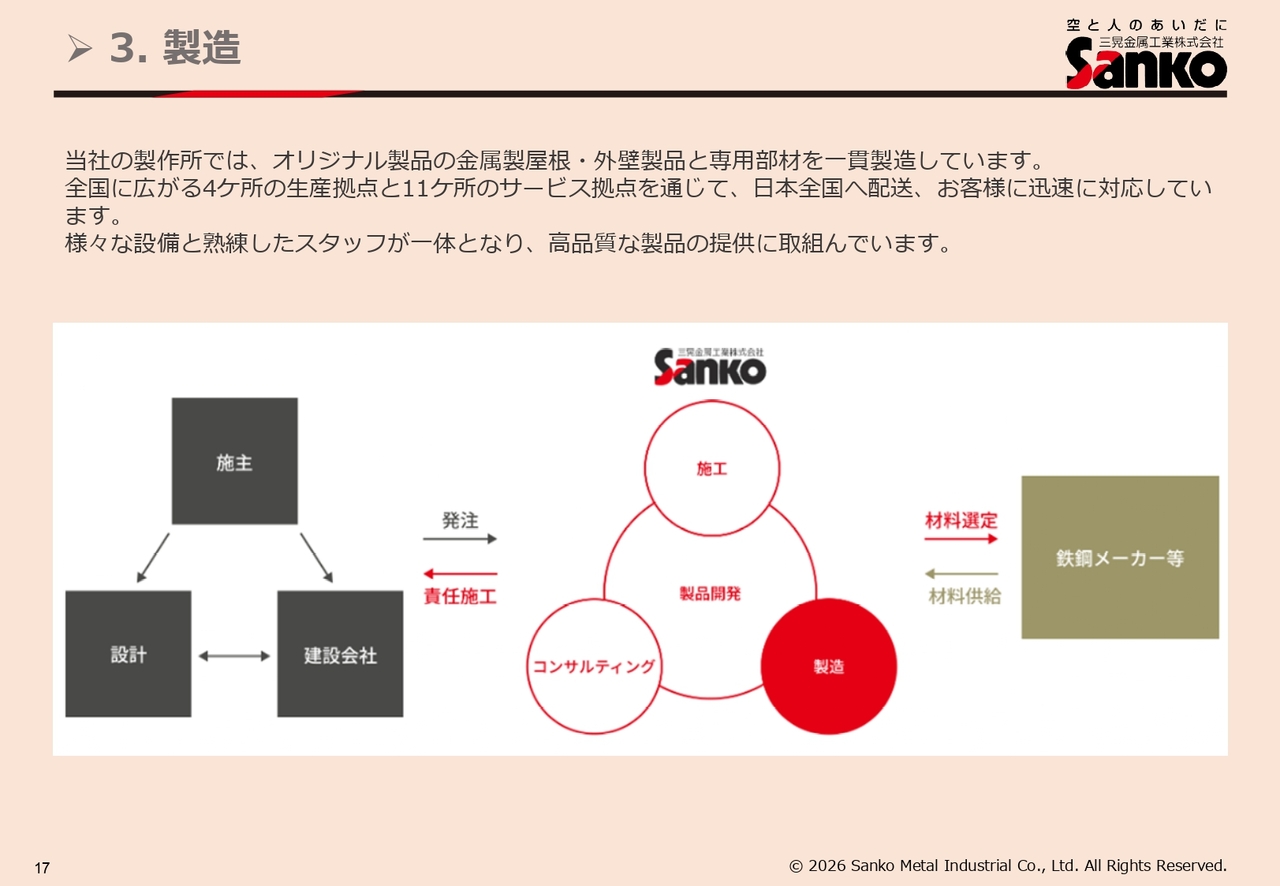

当社の製作所では、オリジナル製品の金属製屋根・外壁製品と専用部材を一貫製造しています。

全国に広がる4ヵ所の生産拠点と11ヵ所のサービス拠点を通じて、日本全国へ配送し、お客さまに迅速に対応しています。

様々な設備と熟練したスタッフが一体となり、高品質な製品の提供に取り組んでいます。

3. 製造(製造拠点)

埼玉県所在の深谷製作所、京都府所在の長田野製作所、山口県所在の光製作所、北海道所在の江別製作所、以上4ヵ所に生産拠点を構えています。

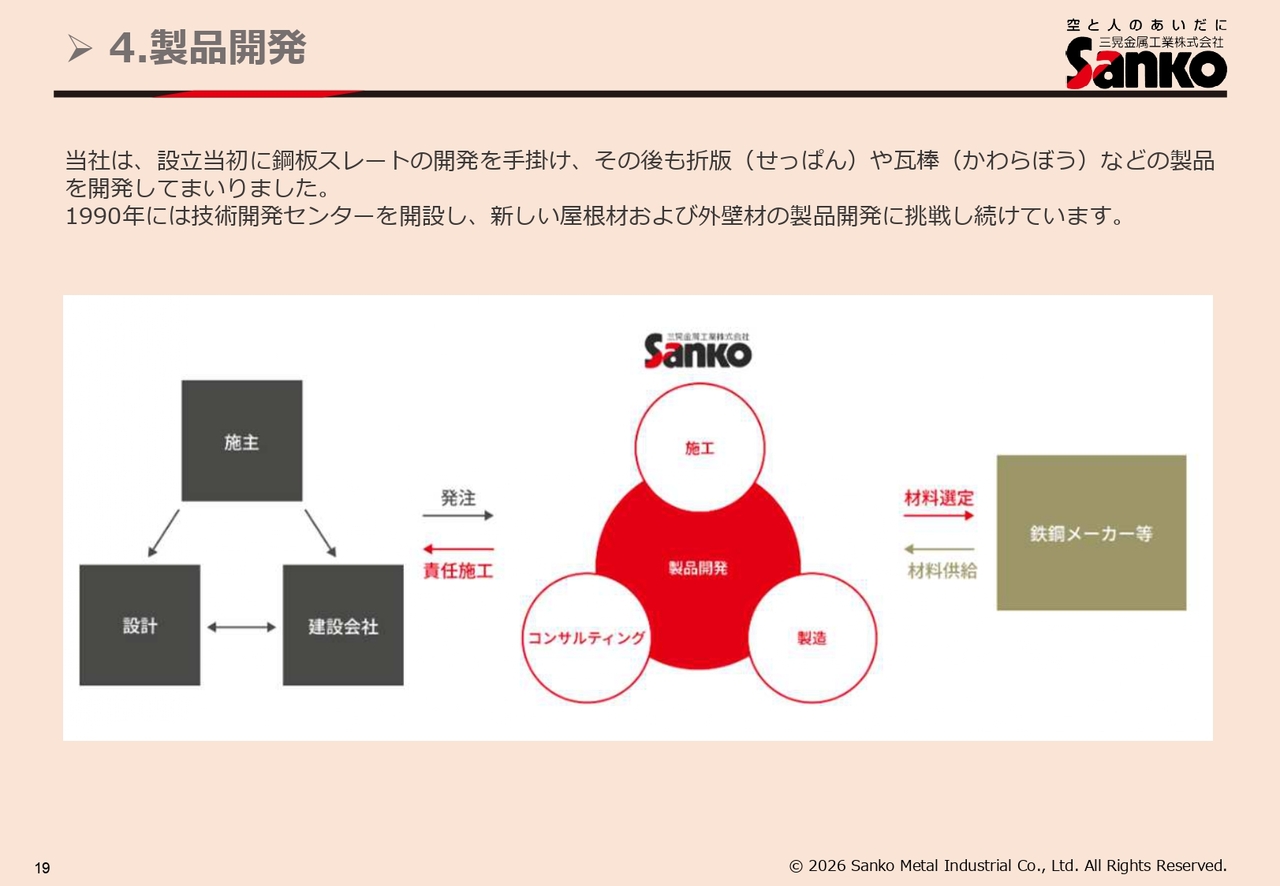

4.製品開発

最後に製品開発についてご説明します。

当社は、設立当初に鋼板スレートの開発を手掛け、その後も折版(せっぱん)や瓦棒(かわらぼう)などの製品を開発してきました。1990年には技術開発センターを開設し、新しい屋根材および外壁材の製品開発に挑戦し続けています。

4.製品開発(技術開発センター)

技術開発センターでは、お客さまおよび社会のニーズに応えるため、動風圧試験装置や環境試験装置など様々な試験設備を導入し、厳格な試験を実施しています。

成型材だけでなく専用部材まで一貫して設計・製造を行う数少ないメーカーとして、屋根・外壁を実際に組み立てた状態を再現して総合的に研究開発を行っています。

4.製品開発(試作・検証試験①)

試作・検証試験事例をご説明します。

耐風圧・水密試験は、動風圧試験装置を使用し、実際の使用条件に近い負荷をかけ、屋根・外壁の耐力の確認や水密性能の確認を行っています。

熱貫流試験は、環境試験装置を使用し、実際の使用条件に近い温度や湿度を再現し、屋根・外壁の断熱性能の確認を行っています。

金具の引張試験は、万能試験機を使用し、タイトフレームの引張荷重をかけた時の強度と破壊状況を確認しています。

折版屋根材の負曲げ試験は、万能試験機を使用し、タイトフレームの引張荷重をかけた時の強度と破壊状況を確認しています。

4.製品開発(試作・検証試験②)

折版屋根の耐火社内試験では、防耐火試験炉を使用し、屋根30分耐火性能の確認を行っています。

フィールドテストは、積雪状況など、自然環境下における耐力および挙動などの確認試験を行っています。

太陽電池フィールドテストは、深谷製作所長尺第1、2、3工場、プレス工場、事務所上屋にソーラーシステムを設置し、発電状況などの実地テストを行っています。

施工事例①エディオンピースウイング広島

施工事例を5つご紹介します。1つ目は、エディオンピースウイング広島です。

施工事例②国立競技場

2つ目は、国立競技場です。

施工事例③次世代放射光施設 Nano Terasu(ナノテラス)

3つ目は、次世代放射光施設 Nano Terasu(ナノテラス)です。

施工事例④東京国際空港 国際エアカーゴターミナル

4つ目は、東京国際空港国際エアカーゴターミナルです。

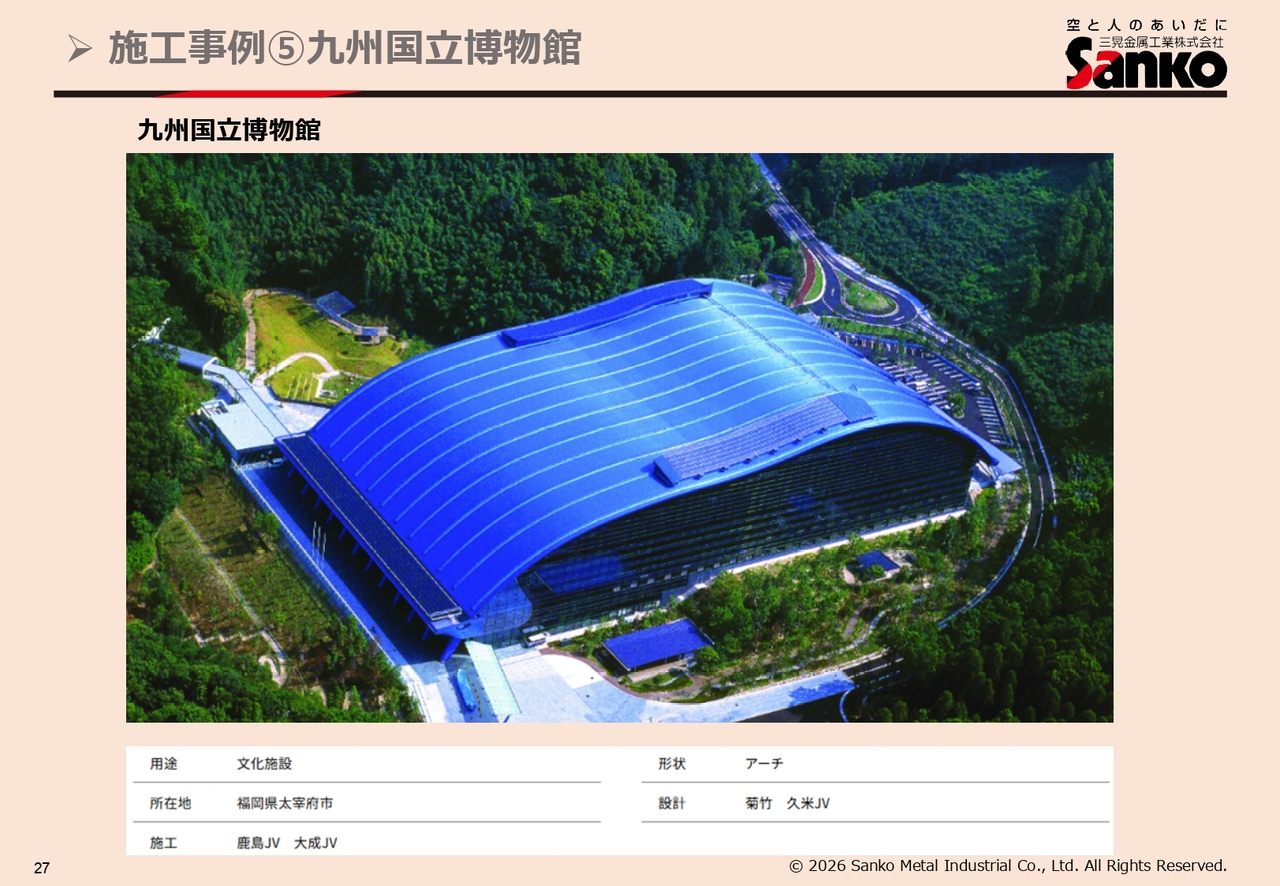

施工事例⑤九州国立博物館

5つ目は、九州国立博物館です。

2026年3月期 決算概要

2026年3月期の業績についてご説明します。

当事業年度の需要の前提となる2025年度の全国非住宅鉄骨造着工床面積は、前期比4.8パーセント減少、全国非住宅鉄骨造着工床面積の内、当社工事物件に関係する工場・倉庫においては前期比11.9パーセント減少と減少傾向が続きました。 建築コストについては、諸資材価格は総じて高い水準で推移しています。

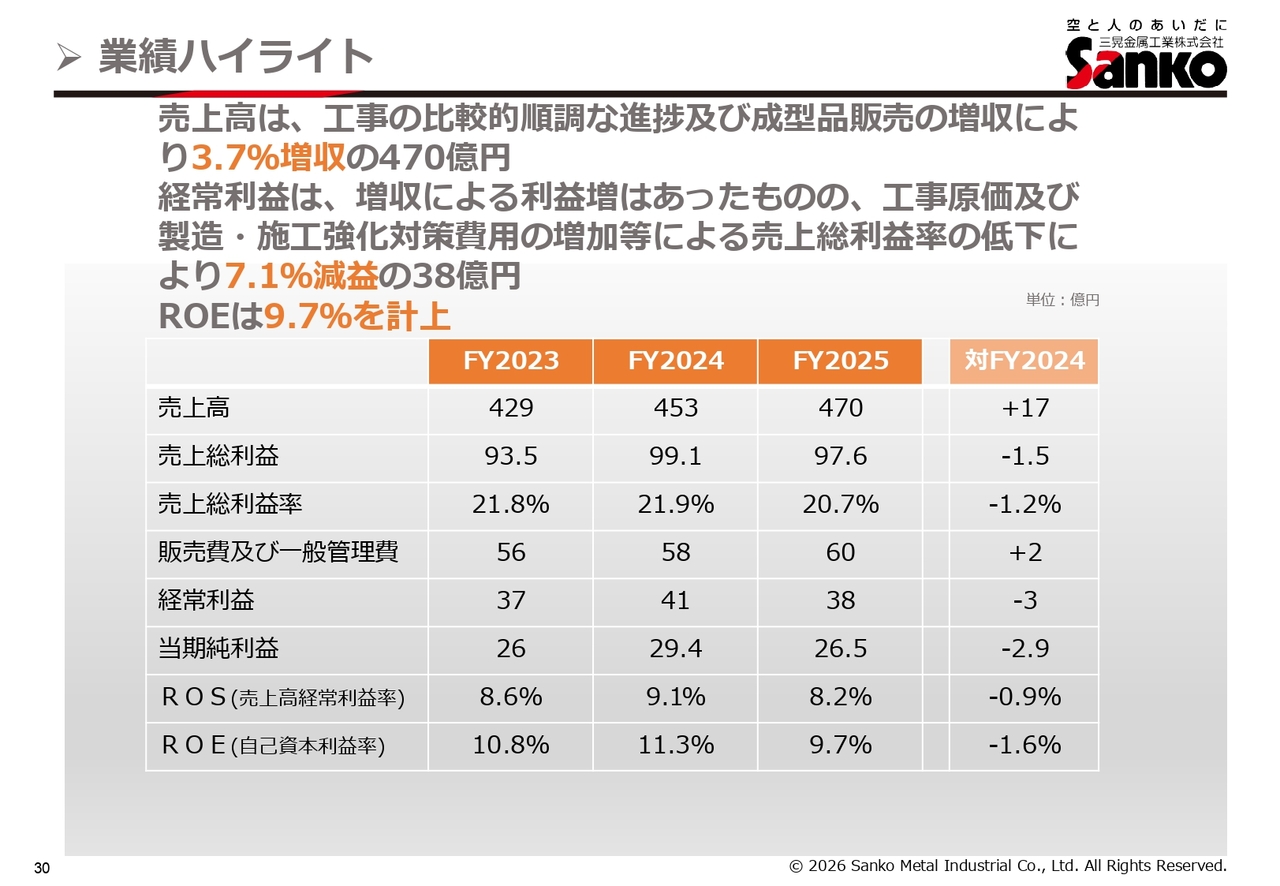

業績ハイライト

売上高は、工事の比較的順調な進捗及び成型品販売の増収により前期比3.7パーセント増収の470億円となりました。

経常利益は、増収による利益増はあったものの、工事原価及び製造・施工強化対策費用の増加等による売上総利益率の低下により前期比7.1パーセント減益の38億円、ROEは9.7パーセントとなりました。

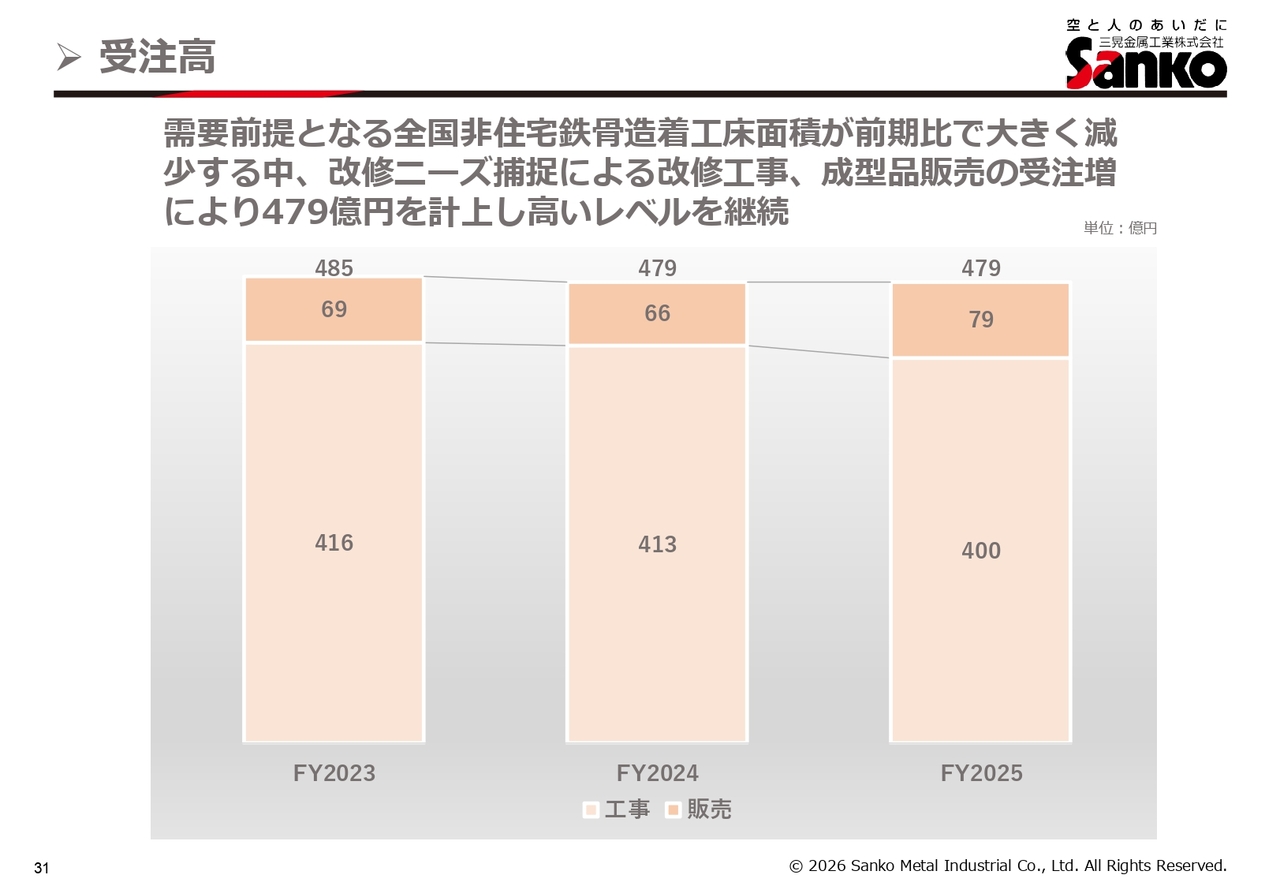

受注高

受注高については、需要前提となる全国非住宅鉄骨造着工床面積が前期比で大きく減少する中、改修ニーズ捕捉による改修工事、成型品販売の受注増により479億円を計上し、高いレベルを継続しています。

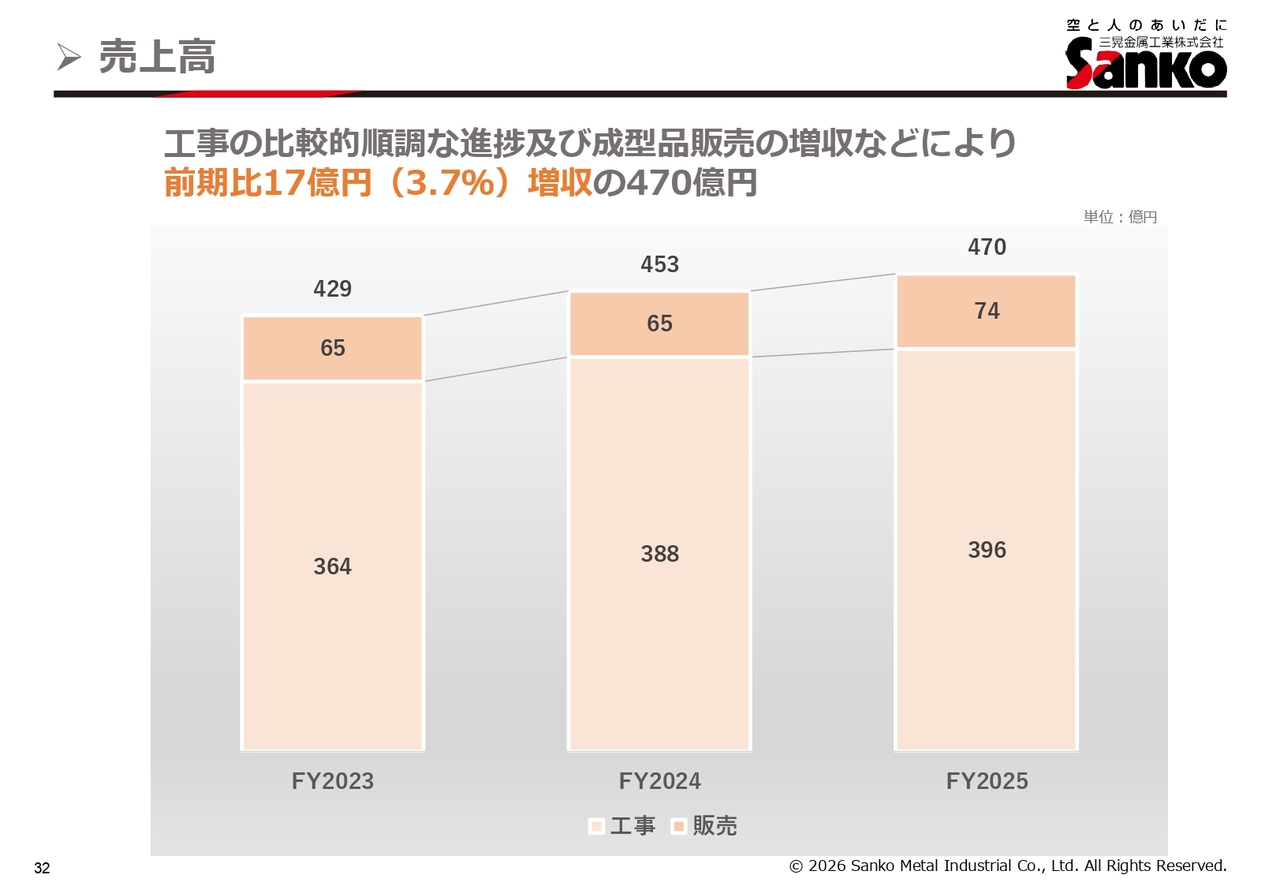

売上高

売上高については、工事の比較的順調な進捗及び成型品販売の増収などにより、前期比17億円(3.7パーセント)増収の470億円となりました。

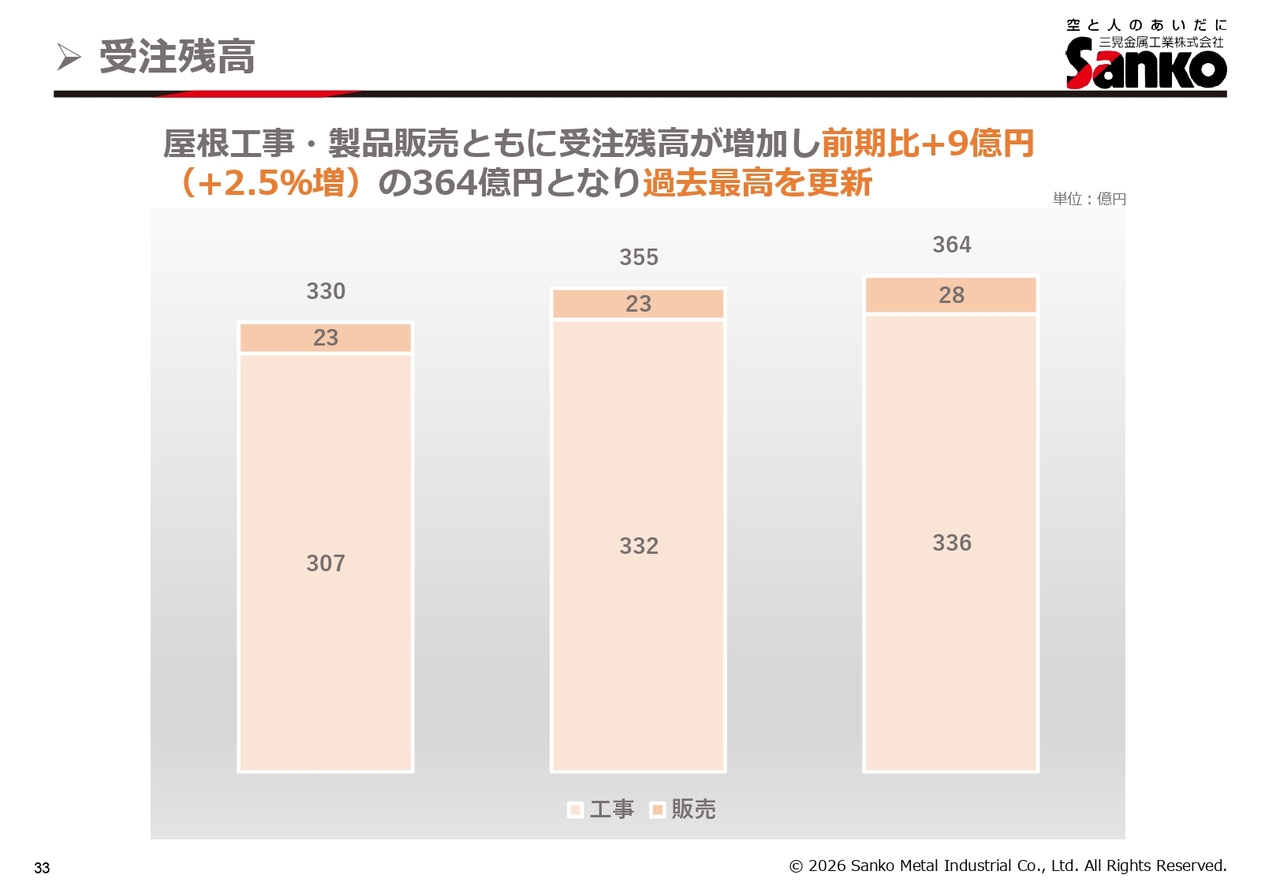

受注残高

受注残高については、屋根工事・製品販売ともに増加し、前期比9億円(2.5パーセント)増の364億円となり過去最高を更新しました。

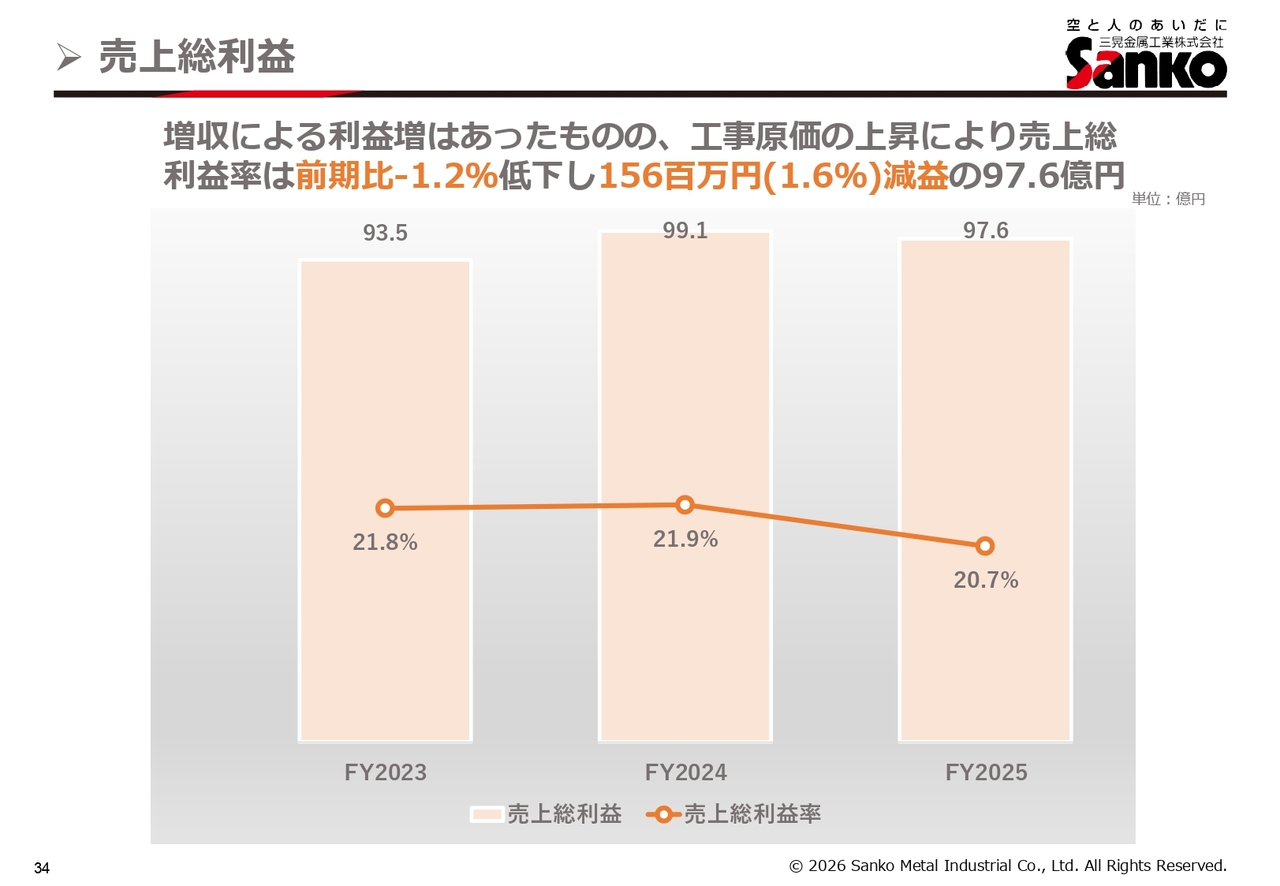

売上総利益

売上総利益については、増収による利益増はあったものの、工事原価の上昇により売上総利益率は前期から1.2パーセント低下し、前期比1億5,600万円(1.6パーセント)減益の97.6億円となりました。

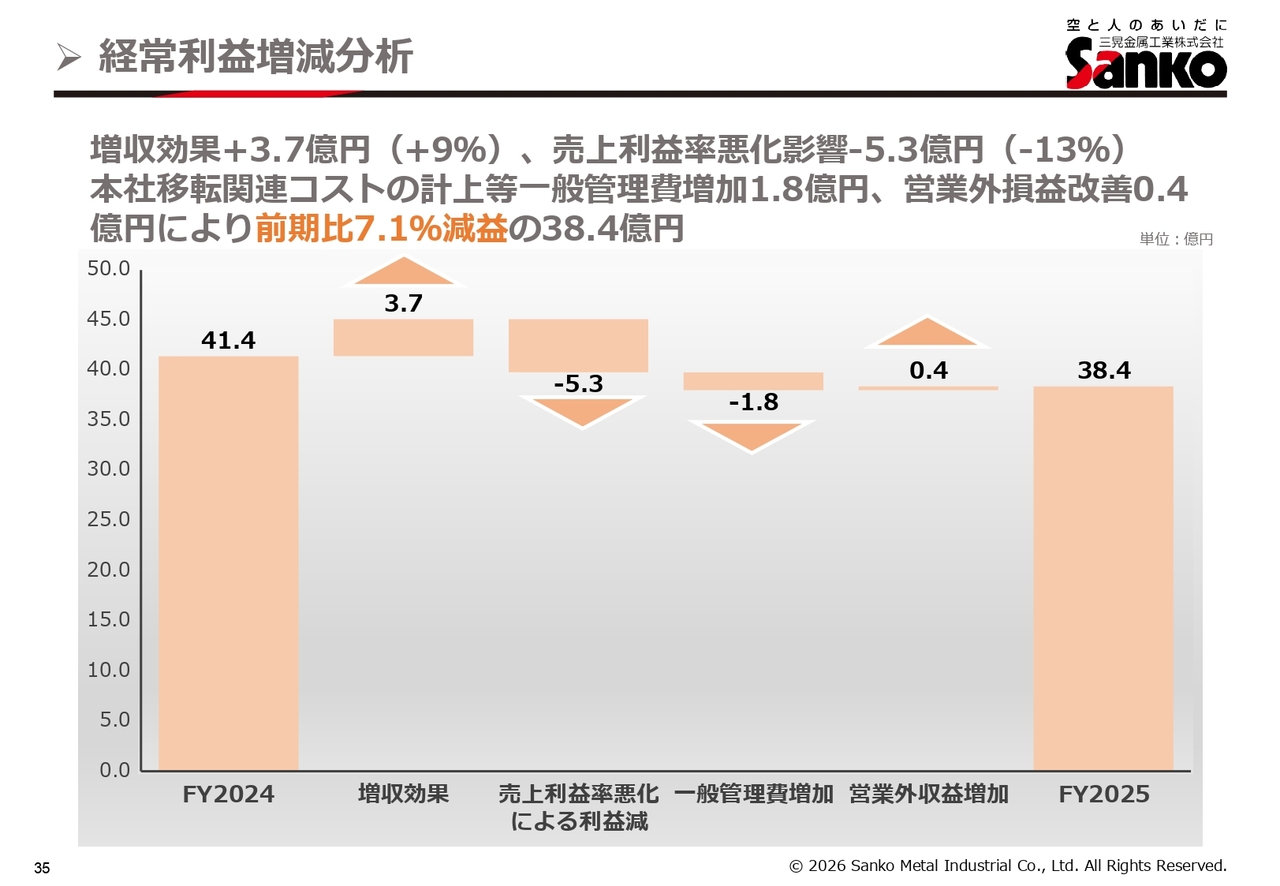

経常利益増減分析

経常利益については、増収効果でプラス3.7億円(プラス9パーセント)、売上利益率悪化影響でマイナス5.3億円(マイナス13パーセント)、本社移転関連コストの計上等一般管理費増加でマイナス1.8億円、営業外損益改善でプラス0.4億円により前期比7.1パーセント減益の38.4億円となりました。

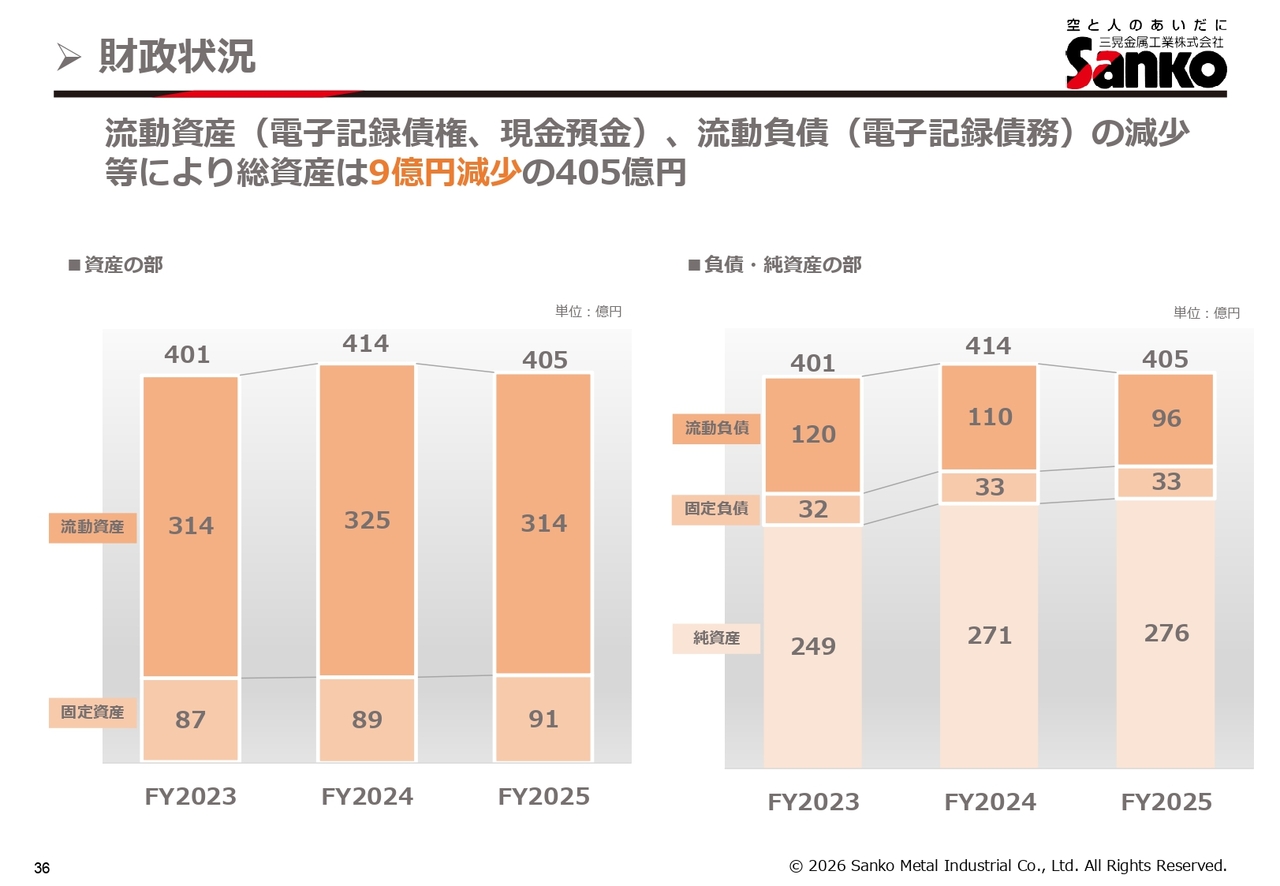

財政状況

流動資産(電子記録債権、現金預金)、流動負債(電子記録債務)の減少等により総資産は9億円減少の405億円となりました。

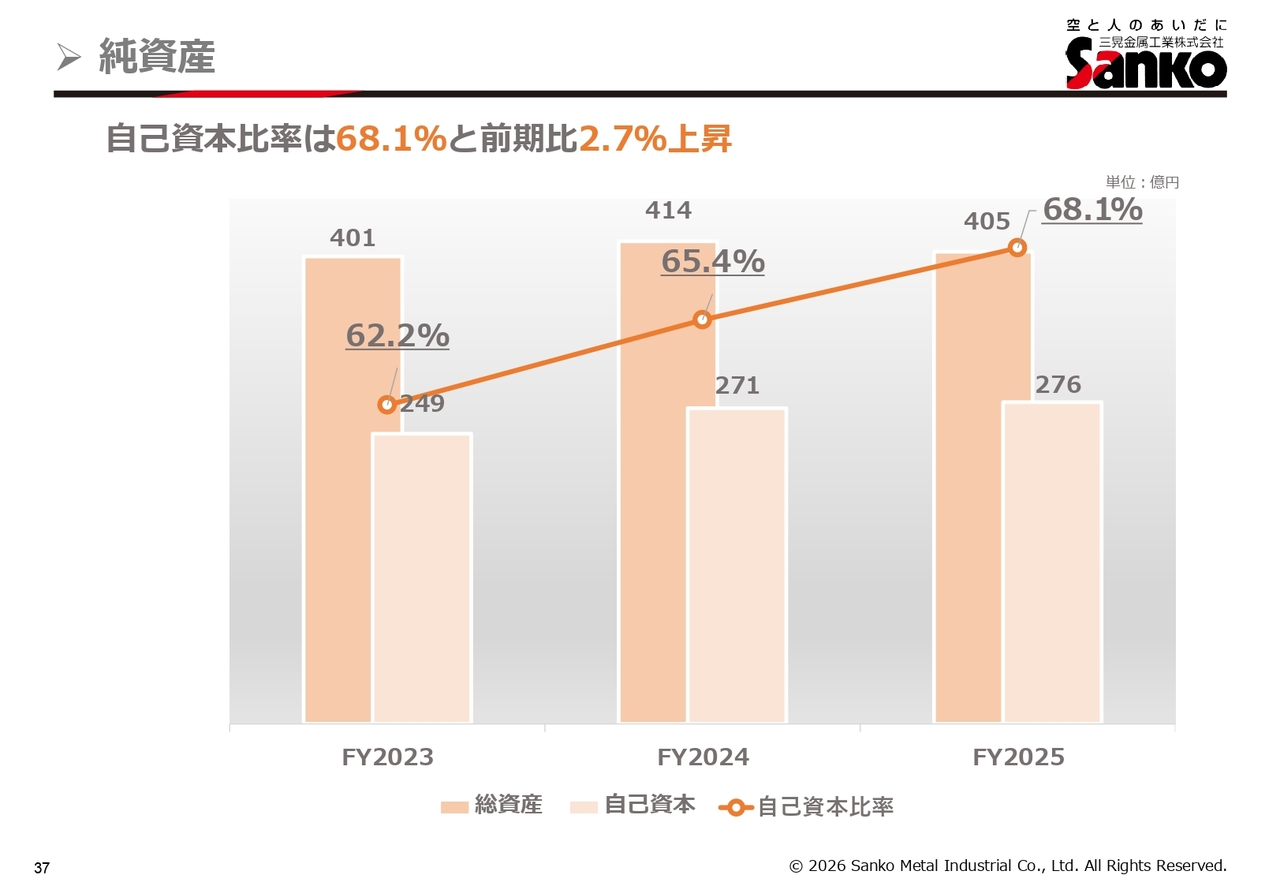

純資産

自己資本比率は68.1パーセントと前期比で2.7パーセント上昇しました。

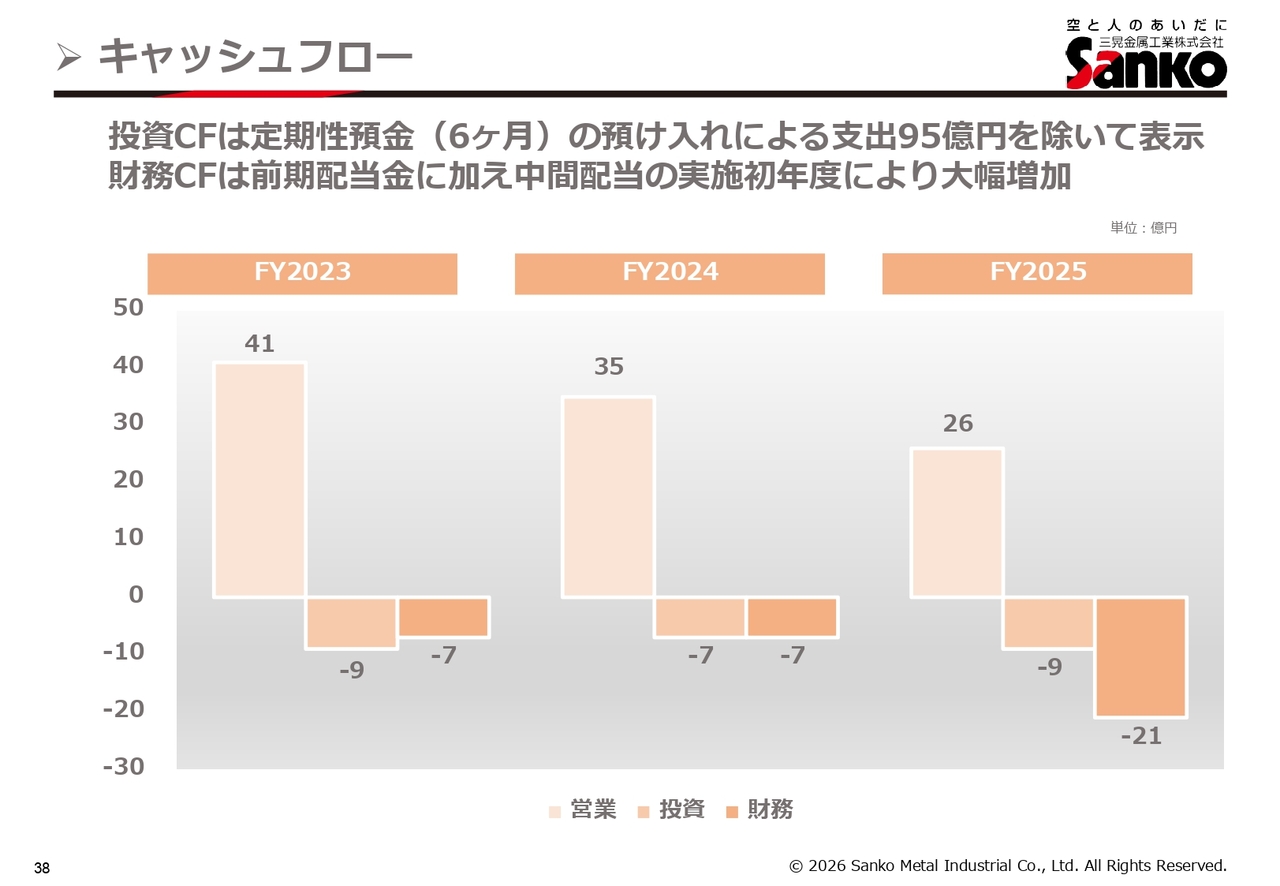

キャッシュフロー

投資CFは定期性預金(6ヶ月)の預け入れによる支出95億円を除いて表示しています。 財務CFは前期配当金に加え中間配当の実施初年度により大幅に増加しています。

2027年3月期の見通し

2027年3月期の通期業績予想についてご説明します。

建設業界においては、新築需要は引き続き減少の見通しで、人手不足に起因する前工程の遅延、建設コスト高騰による建設計画の中止・延期などが引き続き懸念される中、中東情勢の影響による資材調達懸念、調達価格上昇など先行きは一段と不透明な状況にあります。

2027年3月期の見通し

当社においては、営業面では技術提案を中心に設計織込み営業の強化に注力するとともに、競争力のある商品と工法を市場に投入し、さらに受注を拡大していきます。

工事面では引き続き高レベルの期首受注残高を維持しており、工事施工の確実な実行に注力します。

また、資材・労務・物流・設備等のコストアップの転嫁と一層の低減強化により利益確保に努めます。

中長期的な取り組みとして、安全・法令遵守への取り組みを継続的に行うとともに、「施工品質」と「製造品質」向上に向け、2026年4月に品質管理部を新設し、品質管理を強化していきます。

さらに、施工治具の改善等による現場生産性の向上を進めることで、「業界最高レベルの商品力・営業力・工事力」による好循環を創出し、圧倒的な総合力で業界をリードしていきます。

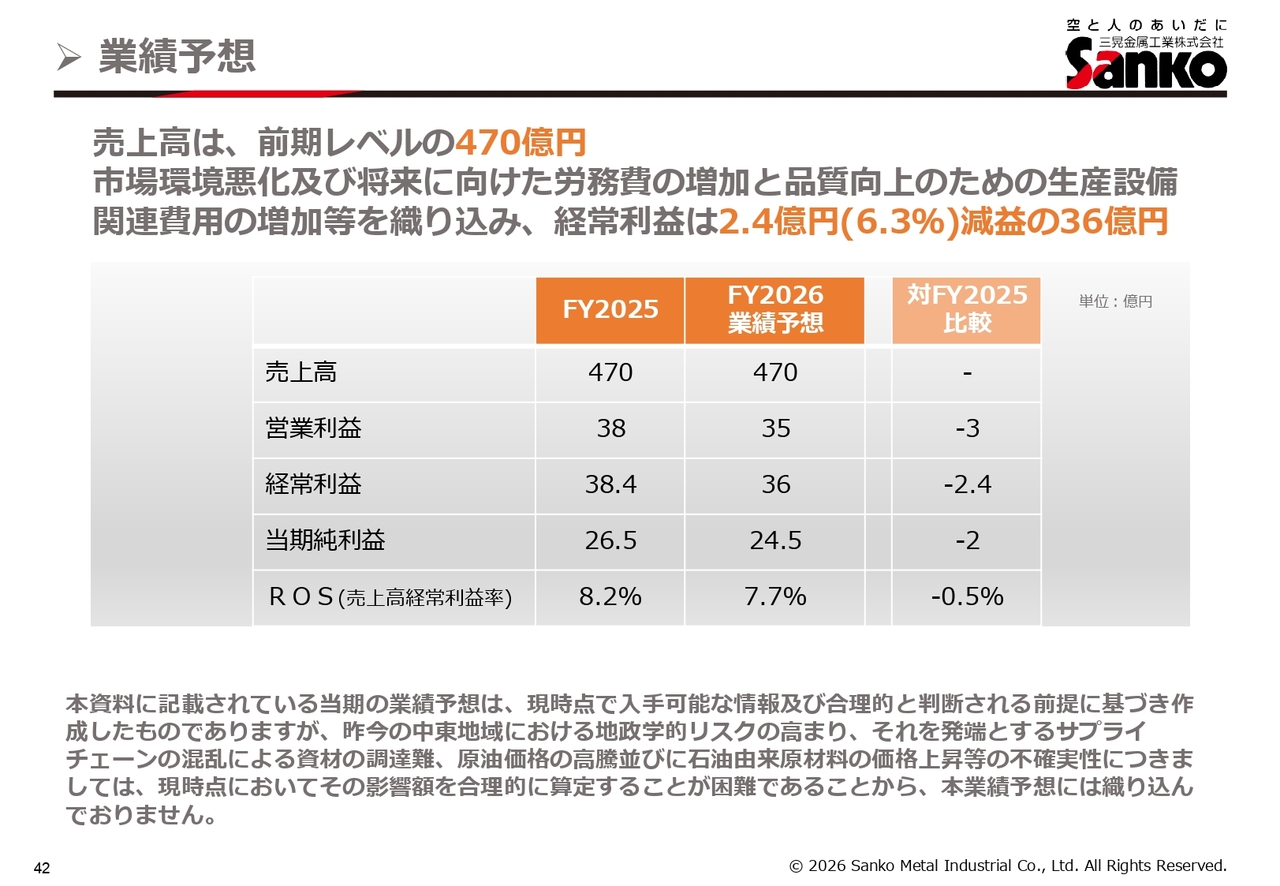

業績予想

2027年3月期の通期業績見通しについてご説明します。

売上高は、前期レベルの470億円を計画し、営業利益・経常利益については、市場環境悪化及び将来に向けた社員採用等による労務費の増加と品質向上のための製造・施工強化対策費用等の増加を織り込み、売上高470億円、営業利益35億円、経常利益36億円、当期純利益24億5,000万円を計画しました。

なお、本資料に記載されている当期の業績予想は、現時点で入手可能な情報及び合理的と判断される前提に基づき作成したものですが、昨今の中東地域における地政学的リスクの高まり、それを発端とするサプライチェーンの混乱による資材の調達難、原油価格の高騰並びに石油由来原材料の価格上昇等の不確実性については、現時点においてその影響額を合理的に算定することが困難であることから、本業績予想には織り込んでいません。

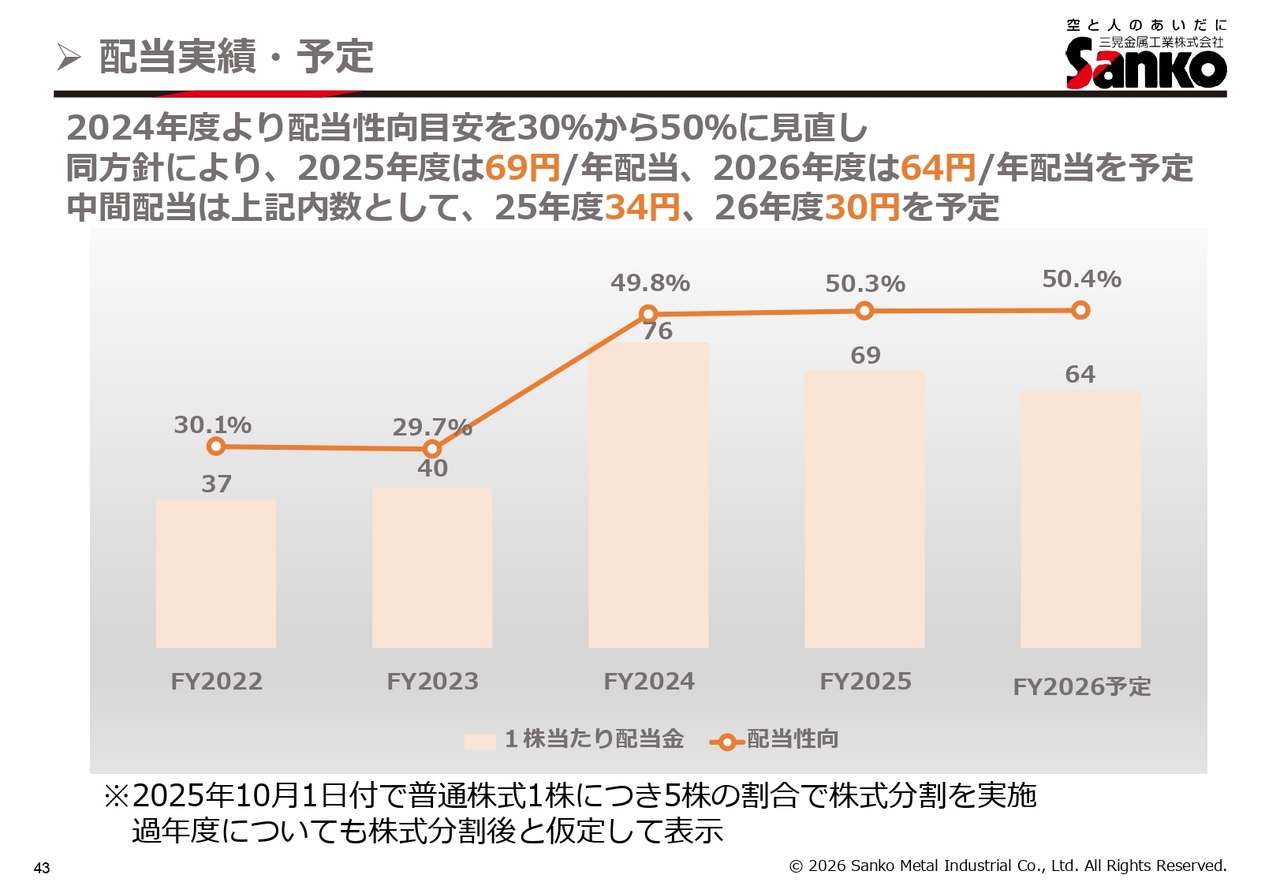

配当実績・予定

2024年度より配当性向目安を30パーセントから50パーセントに見直し、同方針により、2025年度は年間69円の配当、2026年度は年間64円の配当を予定しています。

中間配当は上記内数として、2025年度34円、2026年度30円を予定しています。

2025年10月1日付で普通株式1株につき5株の割合で株式分割を実施しており、過年度についても株式分割後と仮定して表示しています。

新着ログ

「建設業」のログ