提供:株式会社コプロ・ホールディングス 2026年3月期第3四半期決算説明

コプロHD、3Qは増収増益 トライトエンジニアリングの株式取得、建設技術者派遣の「圧倒的業界No.1」に向け前進

SECTION

清川甲介氏:投資家のみなさま、株主のみなさま、こんにちは。株式会社コプロ・ホールディングス代表取締役社長の清川です。本日は、2026年3月期第3四半期の決算説明資料についてご説明します。

本日は、セクションを1番から5番まで準備しました。6番と7番は参考資料です。

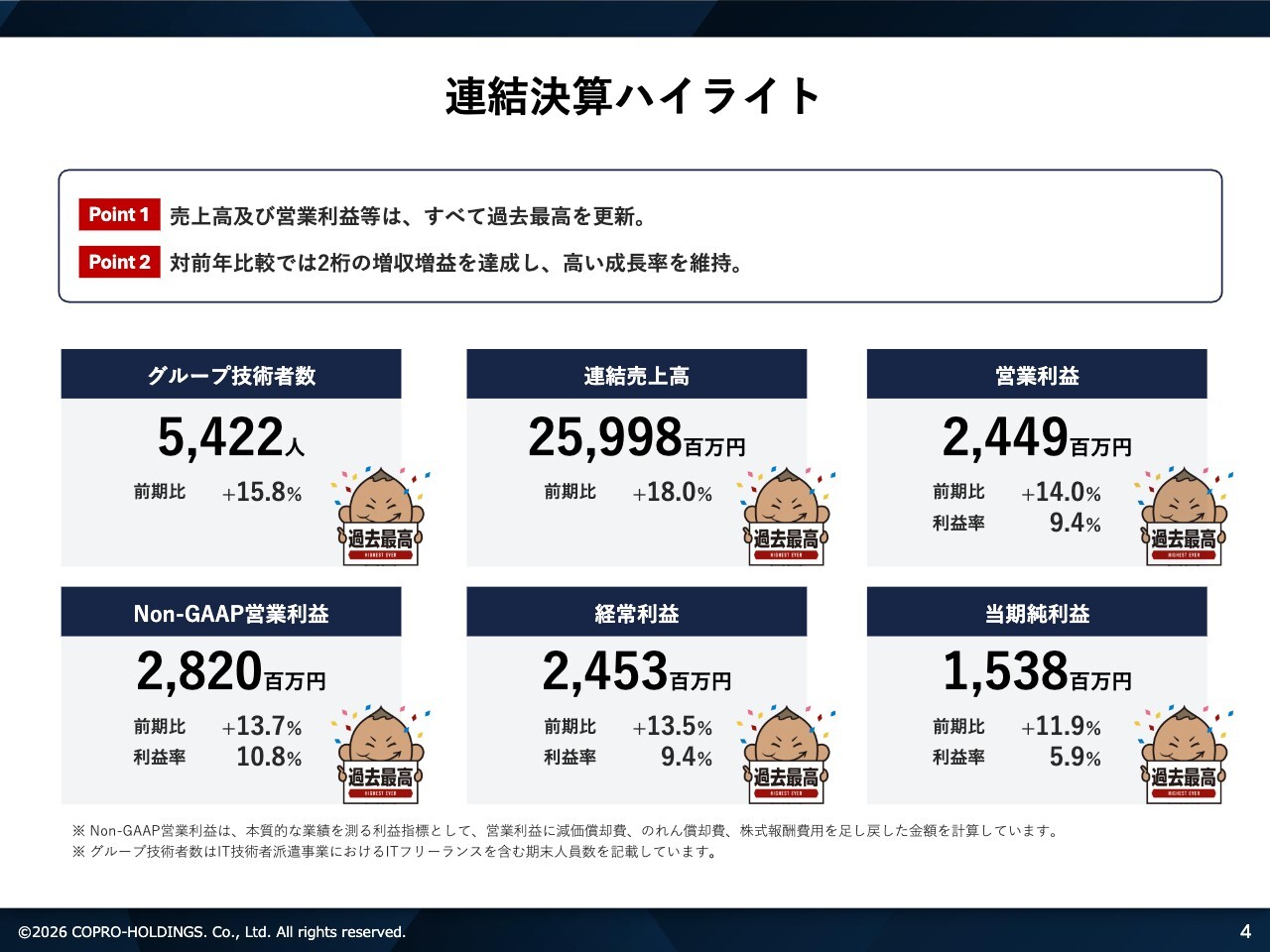

連結決算ハイライト

セクション1として、2026年3月期第3四半期の決算概要についてご説明します。スライドは連結決算ハイライトです。各主要6項目を下に並べていますが、注目すべきポイントは以下の2点です。

1点目のポイントについてです。売上高および営業利益率など、すべての項目で過去最高を更新しました。

2点目のポイントについてです。対前年では2桁の増収増益を達成し、高い成長率を維持しています。以下、数値の詳細について述べます。

グループ技術者数は5,422人で、前期比プラス15.8パーセントとなりました。連結売上高は259億9,800万円で、前期比プラス18パーセントです。営業利益は24億4,900万円、前期比プラス14パーセントで、営業利益率は9.4パーセントです。

Non-GAAPの営業利益は28億2,000万円で、前期比プラス13.7パーセント、Non-GAAPの営業利益率は10.8パーセントとなっています。経常利益は24億5,300万円で、前期比プラス13.5パーセント、経常利益率は9.4パーセントです。

当期純利益は15億3,800万円で、前期比プラス11.9パーセント、当期純利益率は5.9パーセントです。このように、すべての領域で過去最高を達成しています。

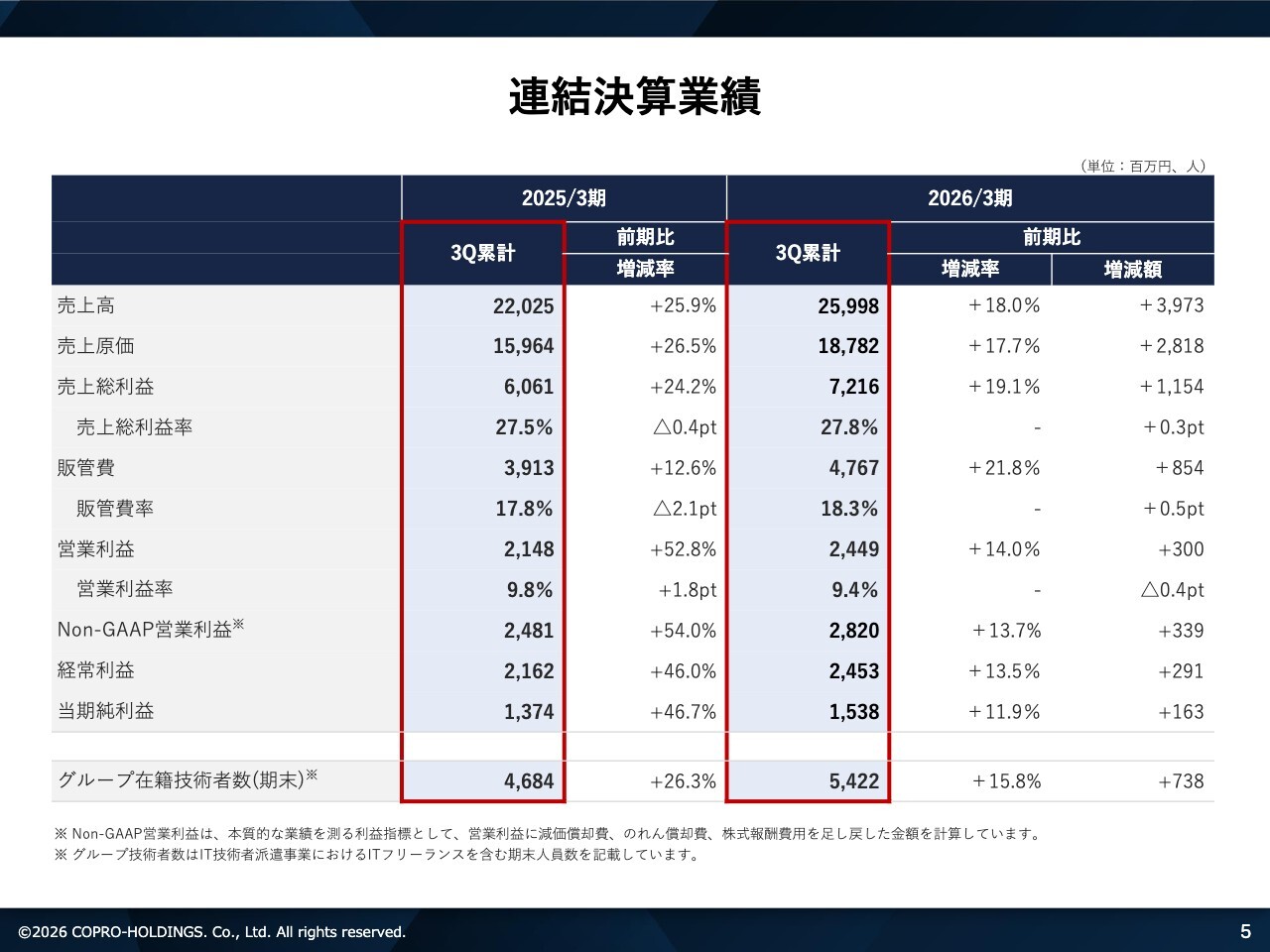

連結決算業績

連結の決算業績についてです。スライドはP/Lです。先ほどお伝えした内容以外では、売上総利益について、売上高対比で27.8パーセントの売上利益率となり、前期比で0.3パーセント上昇しています。詳細な数値については、ご覧いただければと思います。

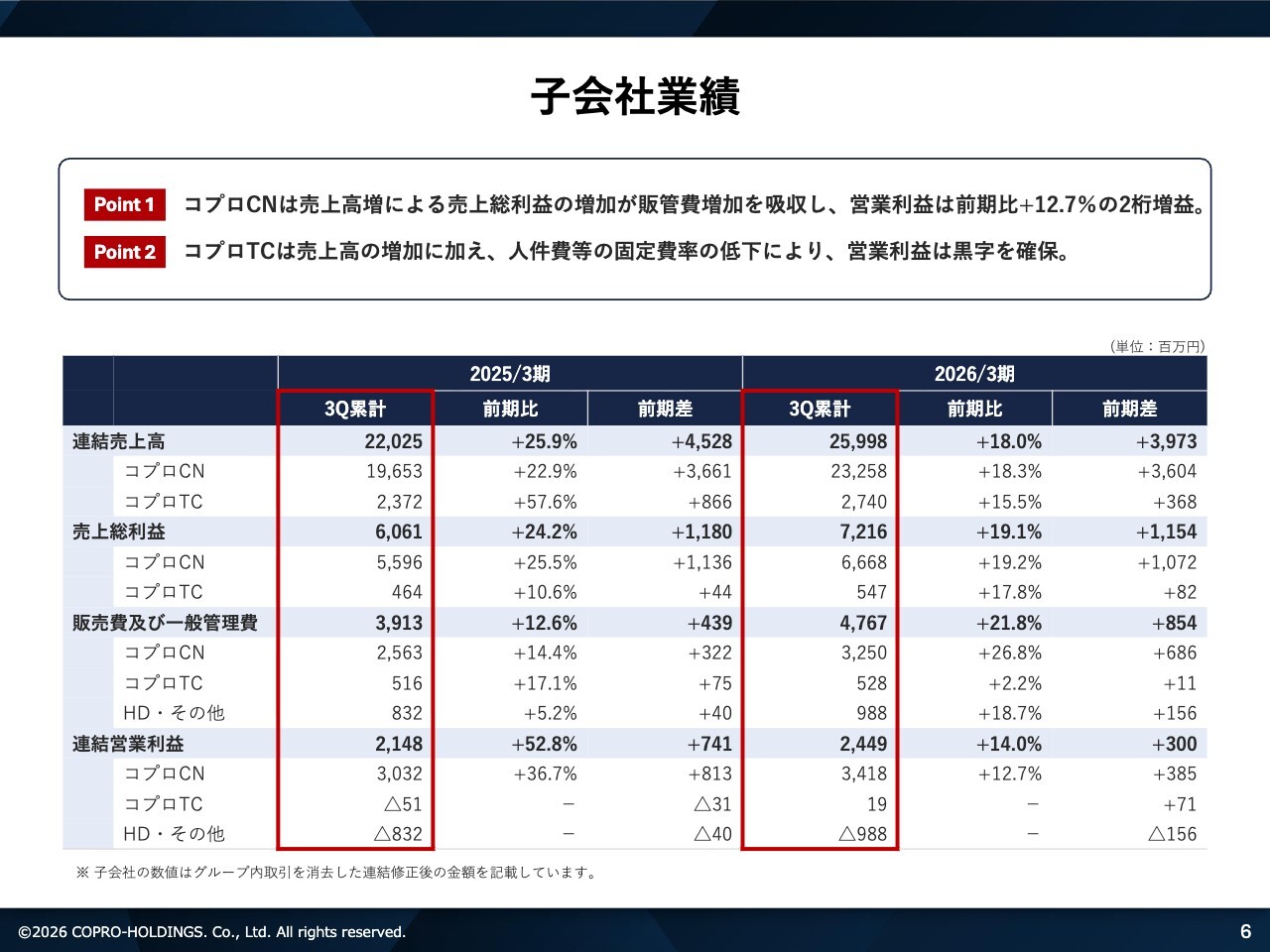

子会社業績

子会社別の業績についてご説明します。ポイントは2点あります。

1点目のポイントは、コプロコンストラクションです。建設領域において売上高の増加により、売上総利益が販管費の増加を吸収しています。営業利益は前期比プラス12.7パーセントと、2桁の増益で着地しています。

2点目のポイントは、コプロテクノロジーです。機電・半導体、ITの領域において、売上高の増加に加え、人件費など固定費の低下により営業利益が黒字に転換しました。

詳細な売上高、売上総利益、販管費、連結の営業利益、P/Lを準備していますので、お時間のある時にご覧ください。

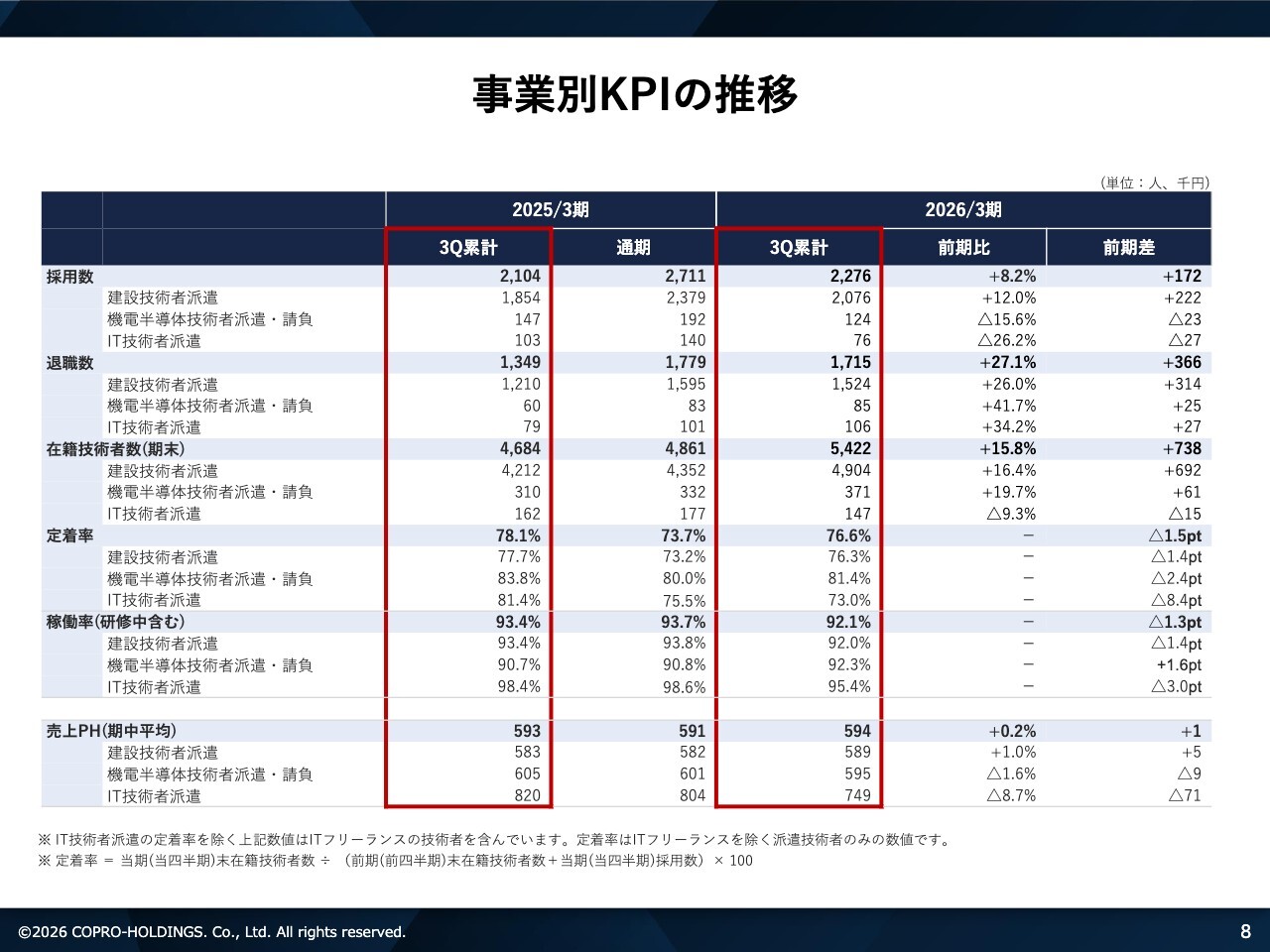

事業別KPIの推移

セクション2として、事業別KPIの分析についてご説明します。まずは事業別KPIの推移です。スライドには、採用数、退職数、在籍技術者数(期末)、定着率、稼働率(研修中含む)、売上PH(期中平均)を記載しています。

ご覧のとおり、採用に関しては少し苦戦している部分があります。また、定着率は昨年と比較して2.5パーセント低下しています。稼働率も93.4パーセントから92.1パーセントへと低下しています。

要因には、第3四半期の総括として、採用と受注案件のマッチング精度がやや低かったことが挙げられます。そのため定着率が下がり、稼働率も若干低下した状況です。

このような状況を踏まえ、当社にとって最も重要な基本事項である営業活動の強化、採用数の拡大、母集団形成の強化、そしてマッチング力の向上を図り、これから改善に努めていきたいと考えています。

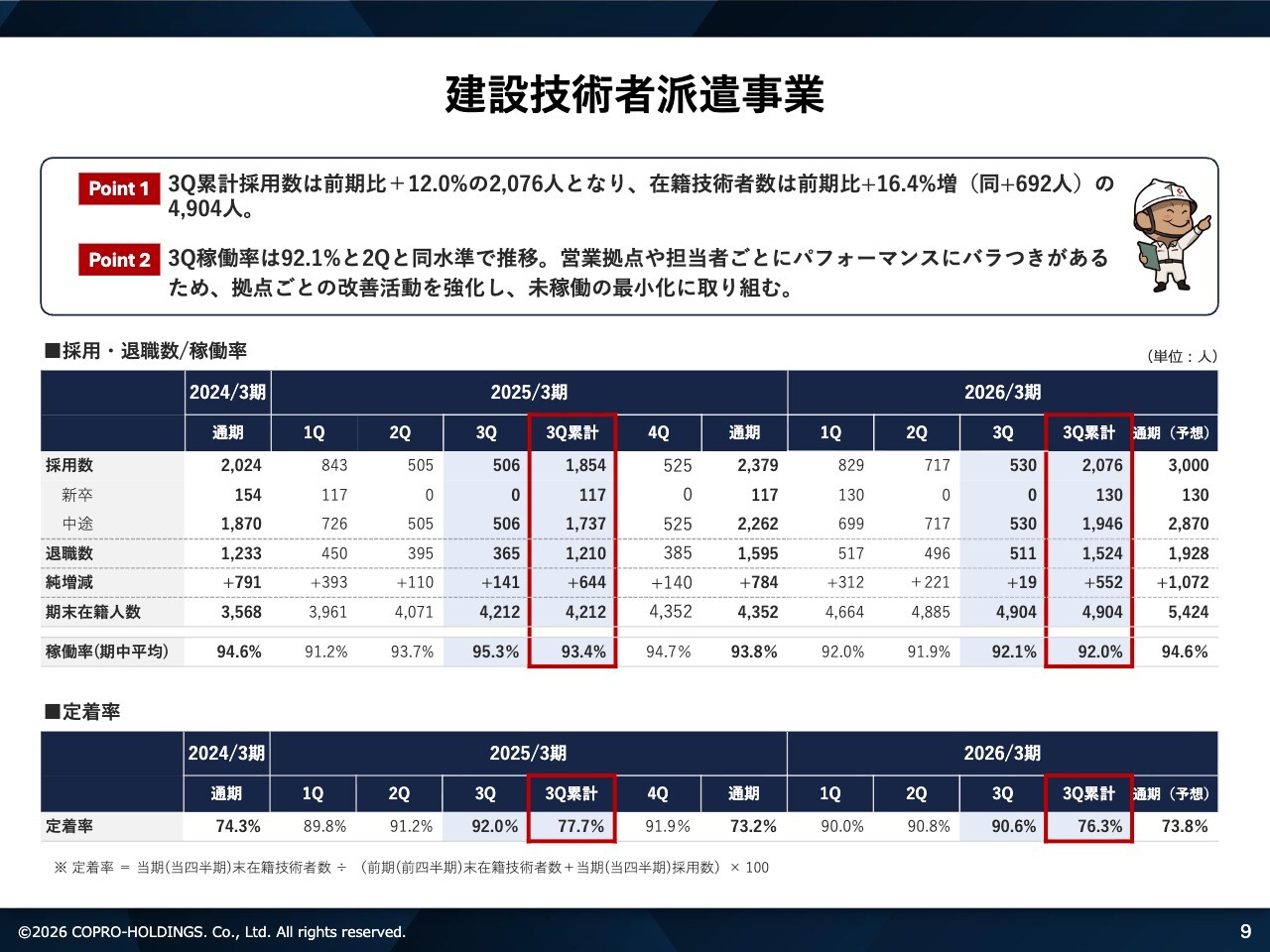

建設技術者派遣事業

セグメントごとにご説明します。建設技術者派遣の領域について、ポイントは2点です。

1点目のポイントは、第3四半期の累計採用数が前期比プラス12パーセントの2,076人、在籍技術者数が前期比プラス16.4パーセント(同プラス692人)の4,904人となったことです。

2点目のポイントは、第3四半期の稼働率が92.1パーセントを記録し、第2四半期と同水準で推移した点です。

先ほども少し触れましたが、営業拠点や営業担当者ごとにパフォーマンスのばらつきが生じています。これらの業務を平準化することで、すべての拠点および担当者の生産性を向上させ、未稼働の技術社員を最小化する取り組みを、現在第4四半期において推進しています。

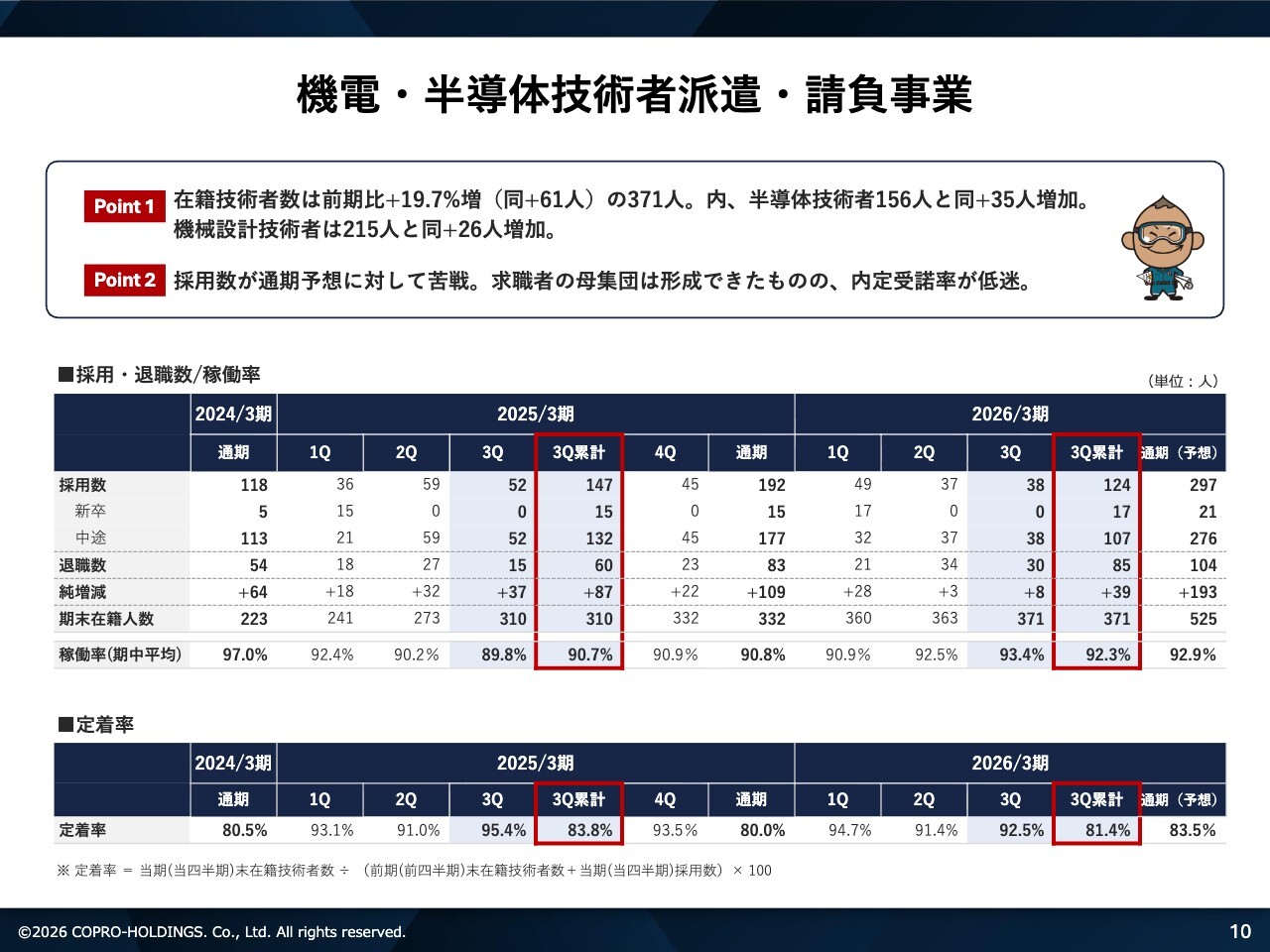

機電・半導体技術者派遣・請負事業

機電・半導体技術者派遣の領域についてご説明します。ポイントは2点です。

1点目のポイントは、在籍技術者数が前期比プラス19.7パーセント(同プラス61人)の371人となったことです。そのうち、半導体技術者は前期比プラス35人の156人、機械設計技術者は前期比プラス26人の215人となっています。

2点目のポイントは、採用数が通期予想に対して大変苦戦していることです。求職者の母集団形成はできているものの、内定受諾率が低迷しています。そのため、採用プロセスのどの部分で問題が発生しているのか、歩留まりを分析しつつモニタリングを行い、問題を早急に解決していきます。

また、採用プロセスやオペレーションを効率的に改善し、通期の目標達成に向けて第4四半期をしっかりとまとめていきたいと考えています。

スライド最下部の定着率は、私たちがメインビジネスとしている建設領域と比較すると、かなり高い傾向が見られます。

仕事内容の厳しさや社内で仕事をするという点で大きな違いがあるものの、機電・半導体技術者の定着率はさらに高めていけると考えています。そのため、私たちは若手をどのように定着させるかについてアプローチを行い、より一層定着率を高める取り組みを進めていく予定です。

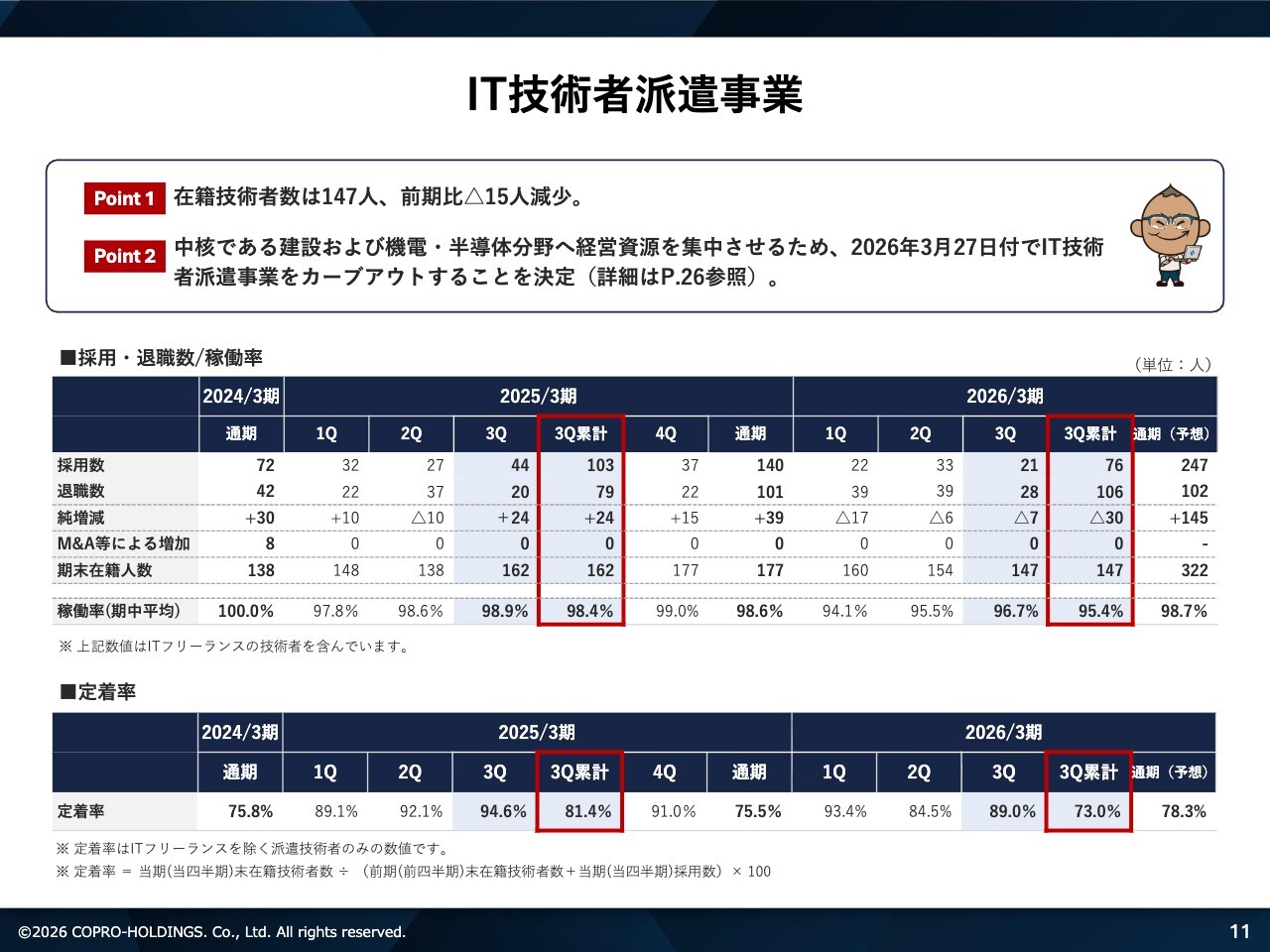

IT技術者派遣事業

IT領域についてご説明します。ポイントは2点です。

1点目のポイントです。在籍技術者数は、前期比で15人減少の147人となりました。

2点目のポイントです。中核である建設領域および機電・半導体分野に経営資源を集中させるため、2026年3月27日付でIT技術者派遣事業をカーブアウトすることを決定しました。こちらについては後ほど詳しくご説明します。

主要KPIについては割愛します。

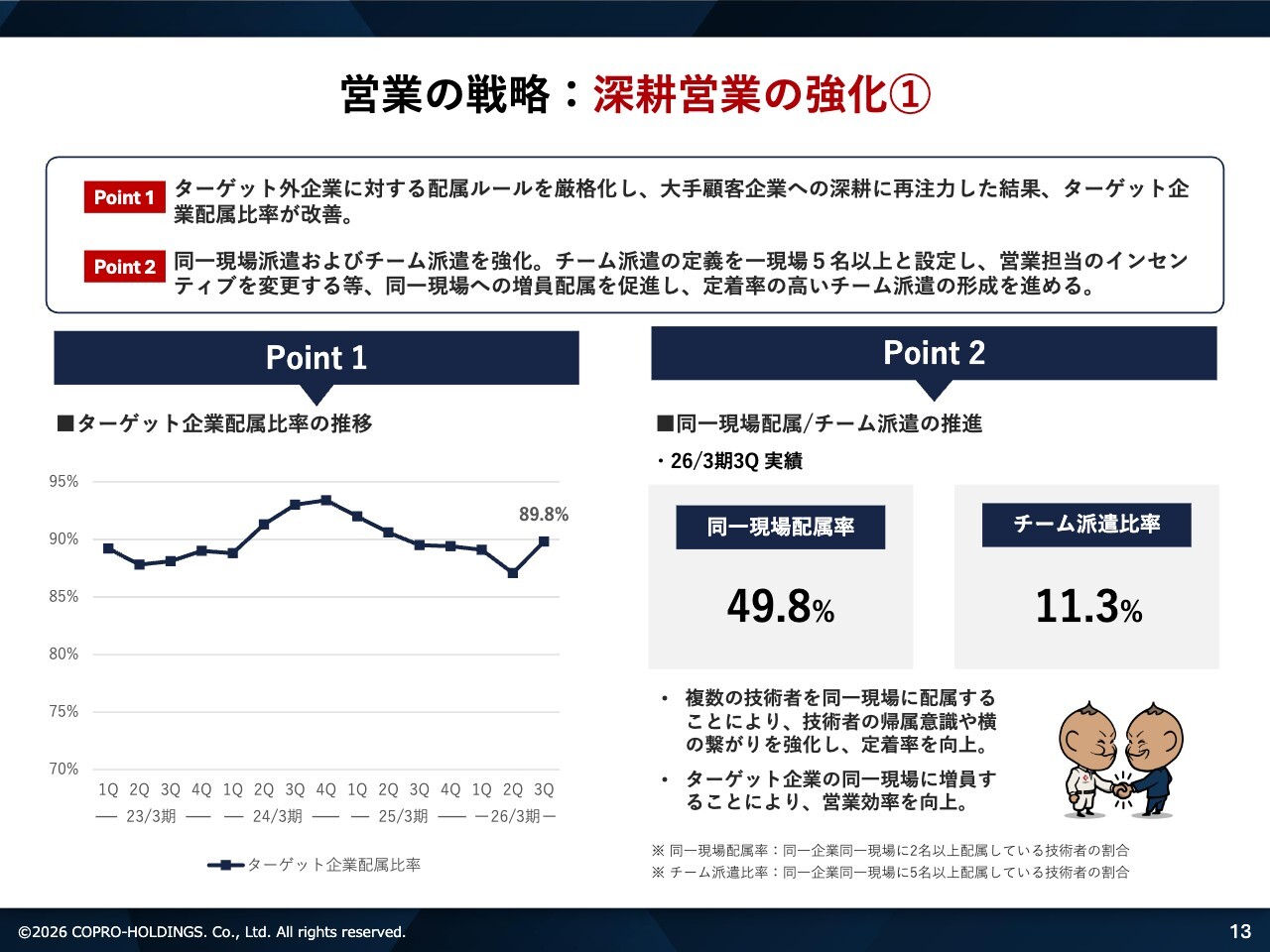

営業の戦略:深耕営業の強化①

セクション3として、建設技術派遣領域の概況についてご説明します。スライドには当社が展開している営業戦略を記載しています。継続して取り組んでいる戦略ですが、あらためてご説明します。ポイントは2点あります。

1点目のポイントです。当社が展開している営業戦略では、ターゲット外企業に対する配属ルールを厳格化しています。大手顧客企業への深耕に再注力した結果、ターゲット企業配属比率が改善してきています。

2点目のポイントは戦略についてです。当社は、若手の定着を最優先事項として取り組んでいます。具体的には、若手社員を1人で派遣するのではなく、すでに当社から派遣されて活躍しているベテラン社員や中堅社員がいる現場に、優先的に配属する「同一現場配属」という戦略を採用しています。

そして、「チーム派遣」では、社内において「同一現場に5名以上配属している」という定義を設けています。

同一現場配属率を高め、チーム派遣比率を向上させることが、若手の定着率向上へとつながると考えています。そのため、さらにこの点を磨き上げていかなければなりません。

一方で、同一現場配属率は現在49.8パーセントと50パーセント近くまで達していますが、今期の第1四半期、第2四半期に50パーセントを上回っていたことを踏まえると、全体の比率は下がっている状況です。同じくチーム派遣比率も、第3四半期の11.3パーセントからごくわずかではありますが、低下しています。

現在、営業部門が進めている方針に従い、ルールやエビデンスに基づいて定着率を高める取り組みを徹底するためには、同一現場配属率をさらに高めることが必要です。そして、チーム派遣比率を引き上げることが、当社の重要な戦略の1つとなっています。引き続き、これらの比率を高める努力を続けていきます。

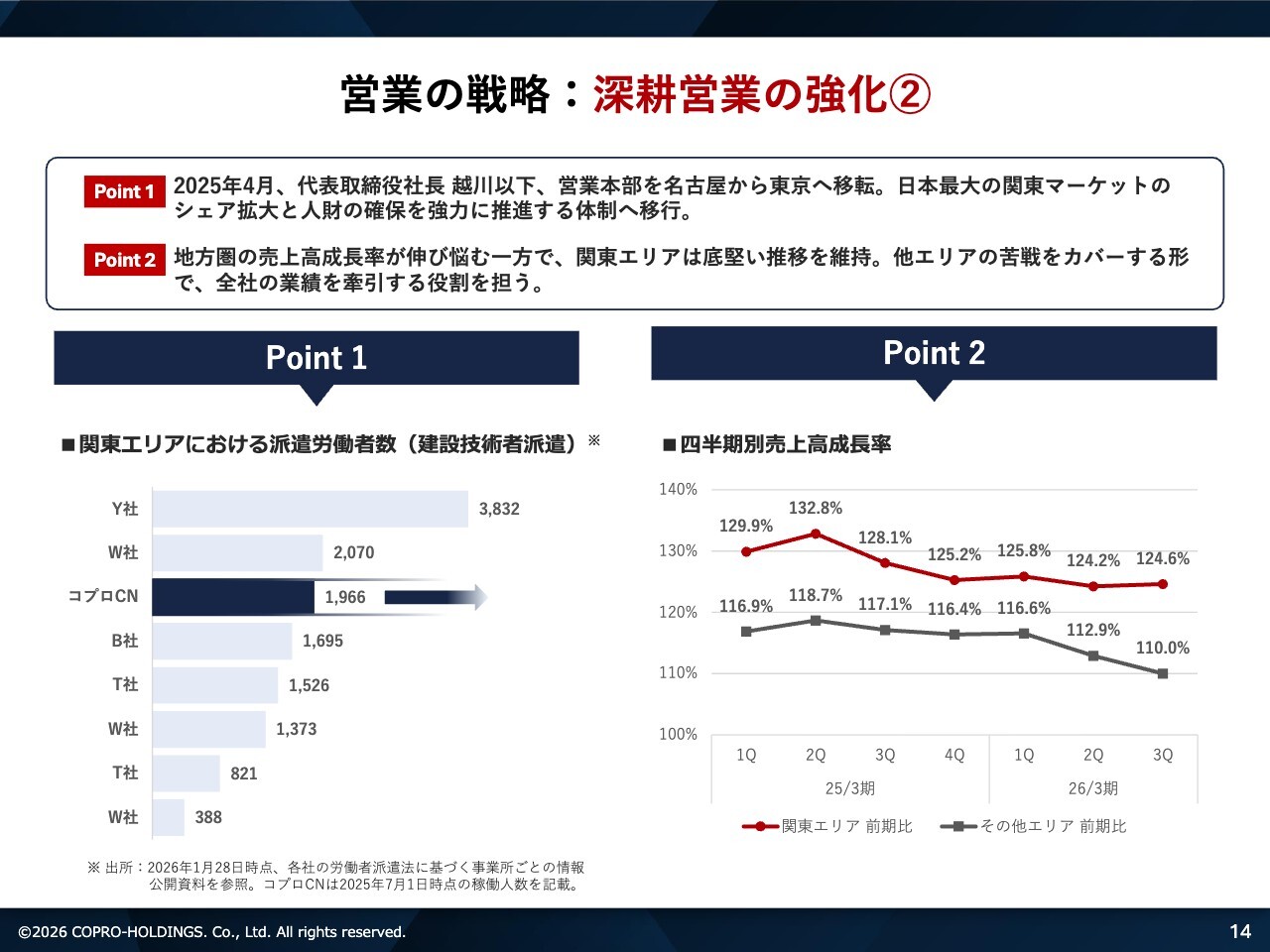

営業の戦略:深耕営業の強化②

もう1つの営業戦略についてご説明します。

1点目のポイントは、2025年4月に事業子会社であるコプロコンストラクションの社長を務める越川を含め、営業本部が創業地である名古屋から東京へ移転しました。建設投資額が圧倒的に多い関東エリア、特に東京でのシェアを獲得することが非常に重要であるため、社長以下の異動を実施しています。社長が関東エリアで直接陣頭指揮を執ることで、このマーケットをしっかりと攻略していく方針です。

2点目のポイントについてお話しします。地方圏の売上成長率は少し伸び悩んでいる一方で、関東エリアは底堅い推移を維持しており、他エリアの苦戦を補うかたちで全社の業績を牽引しています。

地方支店が伸び悩んでいる状況はあるものの、地方市場にはまだまだ潜在的な可能性が残されています。この関東の市場を攻めつつ、地方市場をどのように攻略していくかが、全国展開している当社にとって重要な課題です。

どこかにリソースを投入・集中するだけでなく、広くバランスの取れた戦略が求められます。しっかりと日本全国でサービスを提供し、マーケットを獲得していくことが非常に重要だと考えています。

スライドの図についてご説明します。ポイント1の図は、関東エリアにおける同業他社との技術者数の比較表です。当社は関東エリアにおいて業界3番手に位置していると認識しています。この順位をいかに向上させるか、戦略、施策、行動を通じてマーケットを確実に獲得していきたいと考えています。

ポイント2の図は、四半期別売上高成長率を示した折れ線グラフです。赤は関東エリア、黒はそれ以外のエリアにおける前期比の売上高となっています。

関東エリアは急速な拡大というより、緩やかではあるもののしっかりと右肩上がりで成長させていくことを目指しています。また、地方支店の売上がやや低下気味であるため、こちらも右肩上がりに改善するように取り組みます。このようなアプローチを着実に進めていきます。

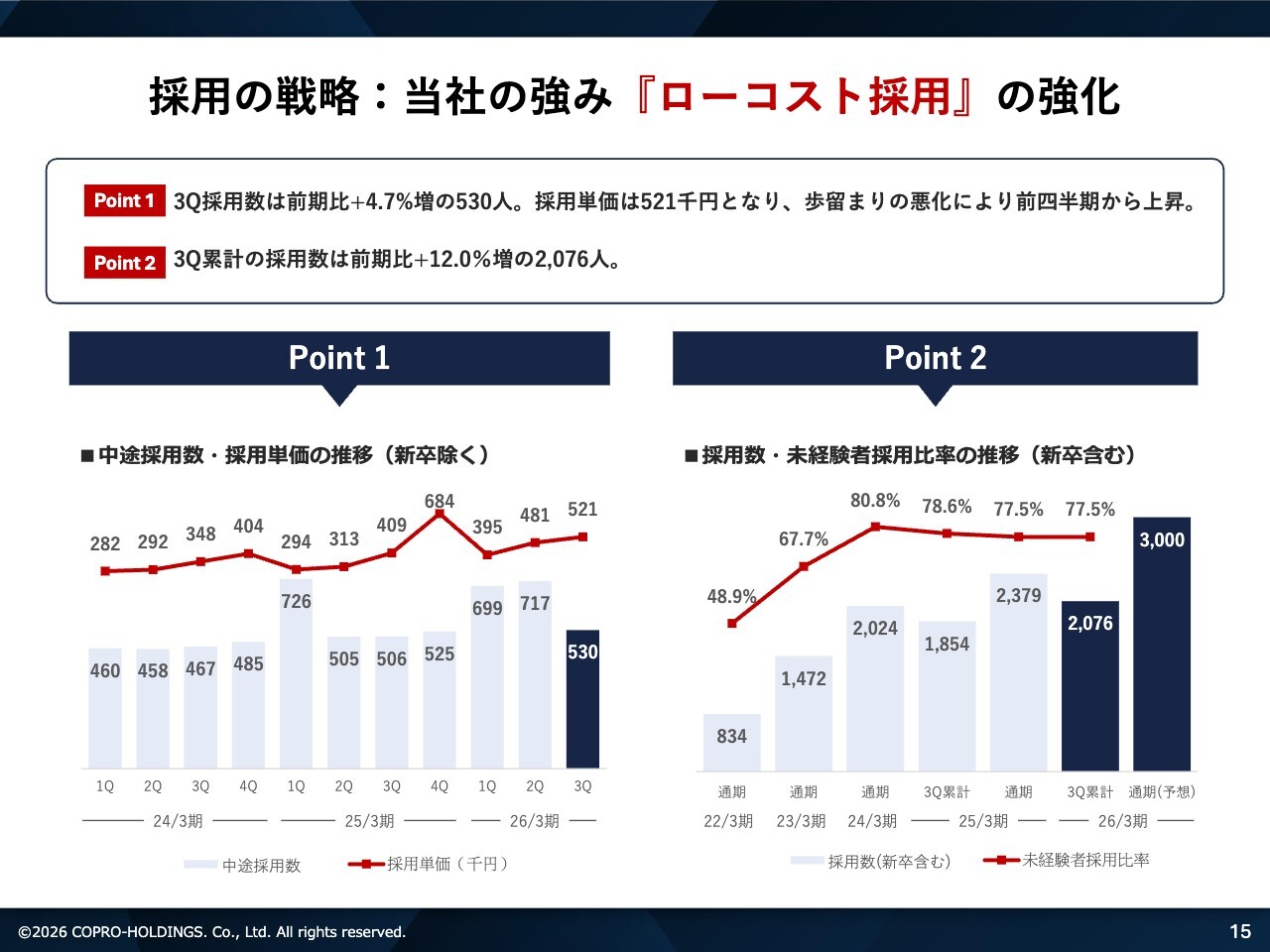

採用の戦略:当社の強み『ローコスト採用』の強化

採用戦略についてご説明します。当社が掲げる「他者に頼らない、他者に依存しない」自社の「ローコスト採用」についてです。こちらは、継続的に取り組むべき重要な部分だと考えています。第3四半期を振り返ると、ポイントは2点です。

1点目のポイントです。第3四半期の採用数は前期比プラス4.7パーセントの530人でした。一方で、採用単価は52万1,000円となり、歩留まりの悪化により前四半期から上昇している状況です。

2点目のポイントです。第3四半期累計の採用数は、前期比プラス12パーセントの2,076人となりました。

スライド左側、ポイント1の棒グラフおよび折れ線グラフをご覧ください。第3四半期の採用数合計は530人、採用単価は52万1,000円で着地しています。

スライド右側、ポイント2の図は、累計の採用数と未経験者採用比率を示しています。第3四半期の累計採用数は2,076人、未経験者採用比率は77.5パーセントとなっています。

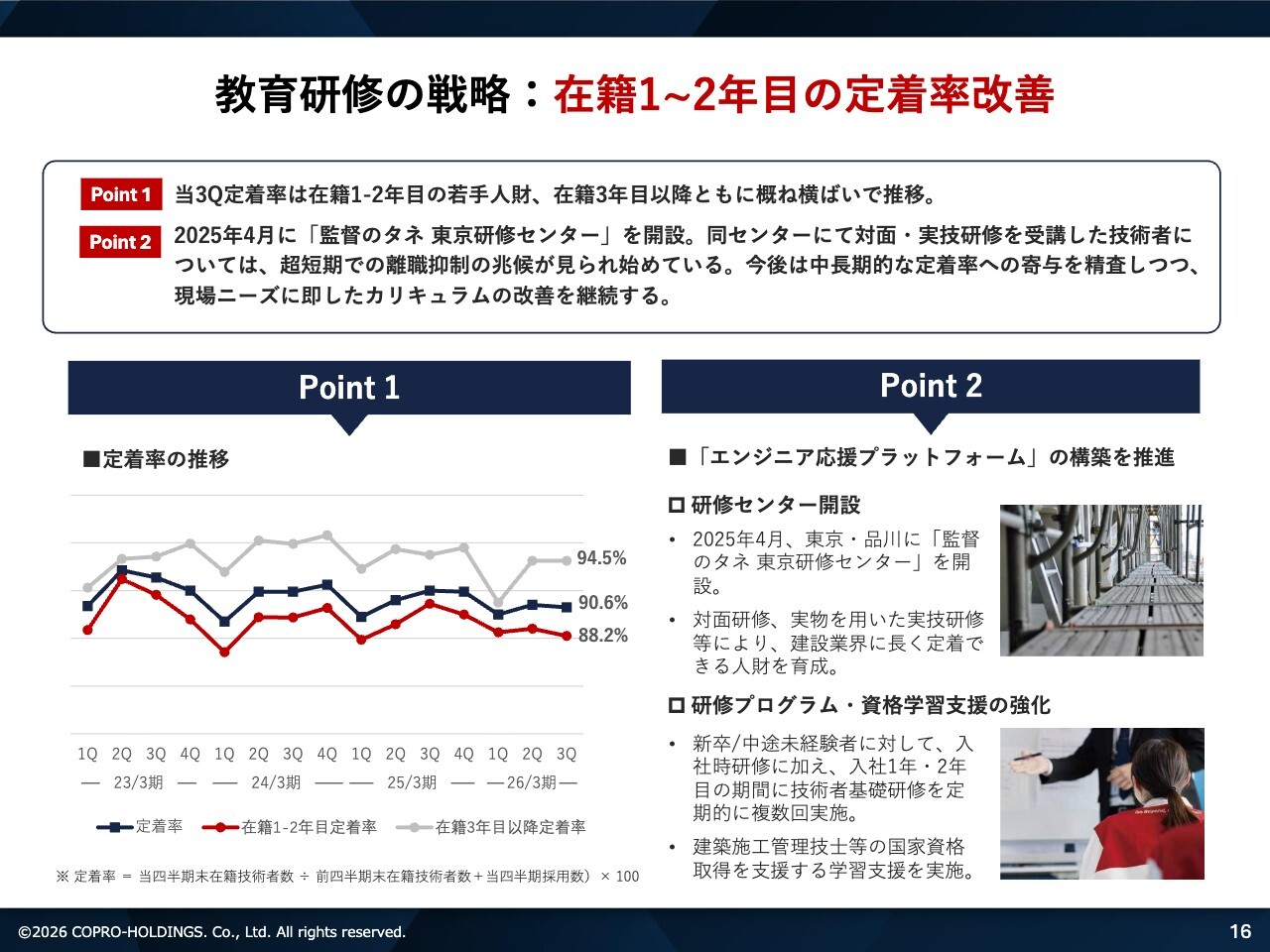

教育研修の戦略:在籍1〜2年目の定着率改善

教育研修の戦略についてご説明します。この戦略は、在籍1年生、2年生の若手の方々の定着率を改善するためのアプローチです。

1点目のポイントです。第3四半期における定着率は、在籍1年生、2年生の若手人材、また在籍3年目以降ともに、おおむね横ばいで推移しています。

2点目のポイントです。2025年4月に「監督のタネ 東京研修センター」を開設しました。この研修センターにおいて、対面式および実技の研修を受講した技術者に、超短期での離職抑制の兆候が見られ始めています。

今後は、中長期的な定着率への寄与を精査しながら、現場のニーズに即したカリキュラムの改善を継続していきます。

東京・品川エリアには、2025年4月に研修センターを開設しました。この研修センターを通じて、若手社員の研修を行い、在籍1年目、2年目の定着率を高めることが目的です。そして、単価上昇が見込まれる在籍3年目以降を目指していくことが、非常に重要なポイントです。そのため、しっかりと対応を進めていきます。

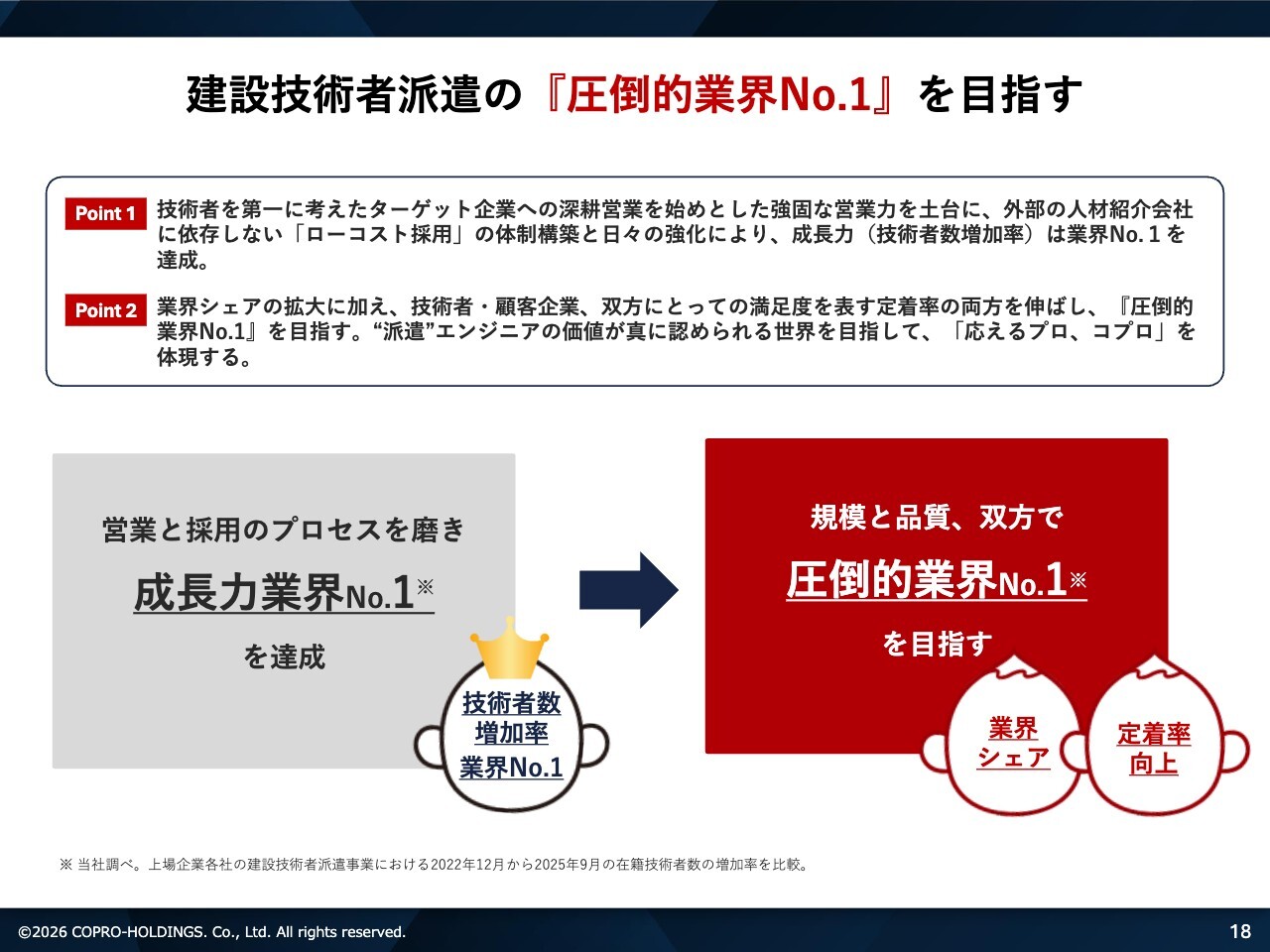

建設技術者派遣の『圧倒的業界No.1』を目指す

セクション4、「『圧倒的業界No.1』を目指して」についてご説明します。

当社は建設技術者派遣サービスの分野で「圧倒的業界No.1」を目指す会社です。こちらは新たな戦略を打ち出すというよりも、これまで継続してきた戦略をアップデートし、磨き上げていくことが重要だと考えています。

ポイントは2点です。1点目のポイントは、技術者を第一に考えたターゲット企業への深耕営業を中心とする強固な営業力を土台とすることです。そして、外部の人材紹介会社に依存しない自社の「ローコスト採用」の体制構築と日々の強化により、業界No.1の成長力を達成しています。

2点目のポイントです。業界シェアの拡大に加え、技術者・顧客企業の双方にとっての満足度を示す定着率の向上を図り、「圧倒的業界No.1」を目指していきます。また、派遣エンジニアの価値が真に認められる世界を目指し、「応えるプロ、コプロ」を体現していきます。

当社は、スライドの図に示されているように、規模と品質の双方において「圧倒的業界No.1」の地位を目指していきます。

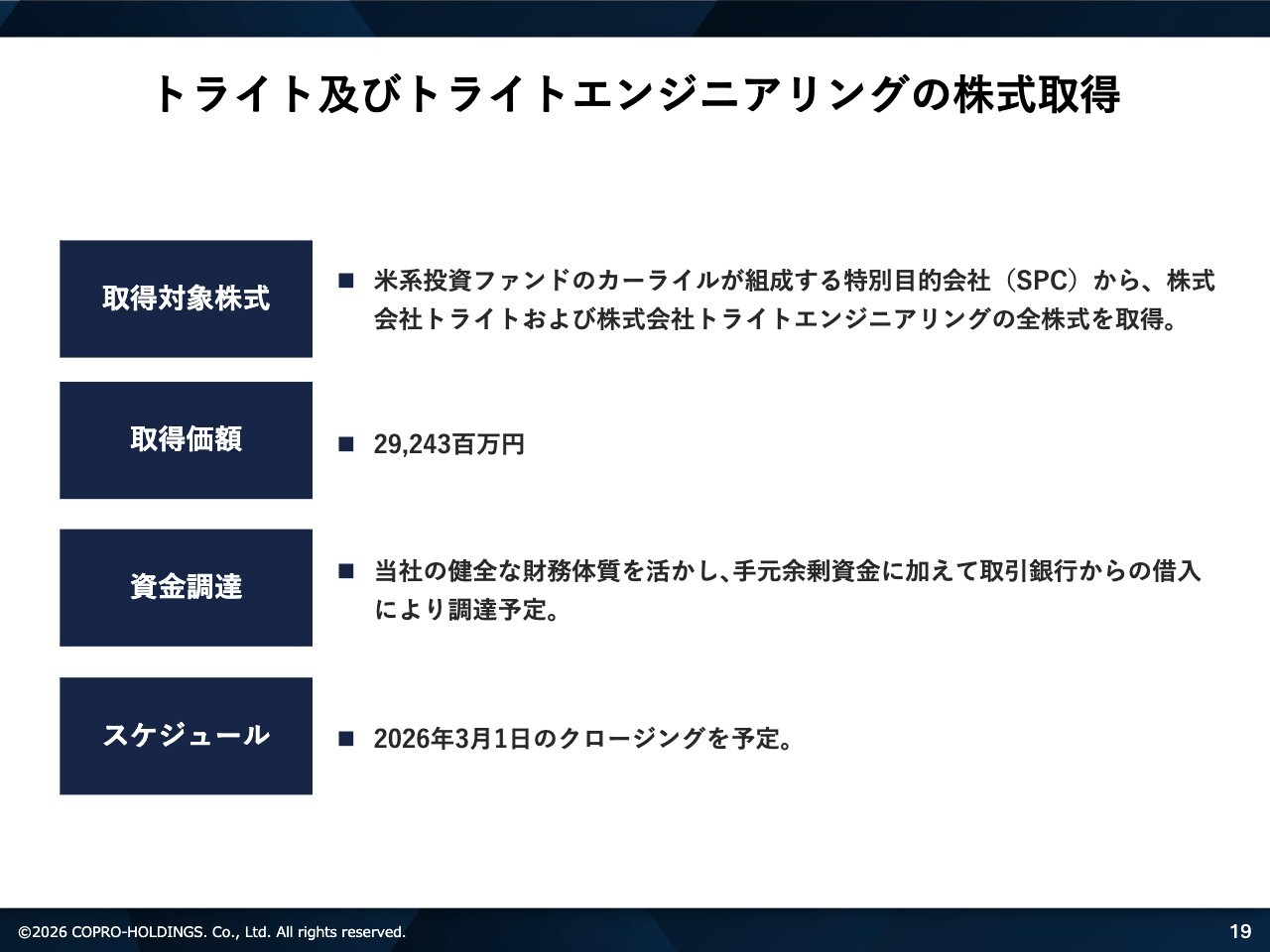

トライト及びトライトエンジニアリングの株式取得

それでは、少し話題を変えます。当社は今年創業20年を迎え、上場から7年となりますが、この中で大きな経営判断を行いました。トライトおよびトライトエンジニアリングの株式取得に関してご説明します。

取得対象株式は、アメリカ系投資ファンドであるカーライルが組成する特別目的会社(SPC)から、株式会社トライトおよび株式会社トライトエンジニアリングの全株式を取得します。取得価額は292億4,300万円です。

資金調達については、当社の健全な財務体質を活かし、手元余剰資金に加え、取引銀行からの借入で調達する予定です。スケジュールとしては、2026年3月1日のクロージングを予定しています。

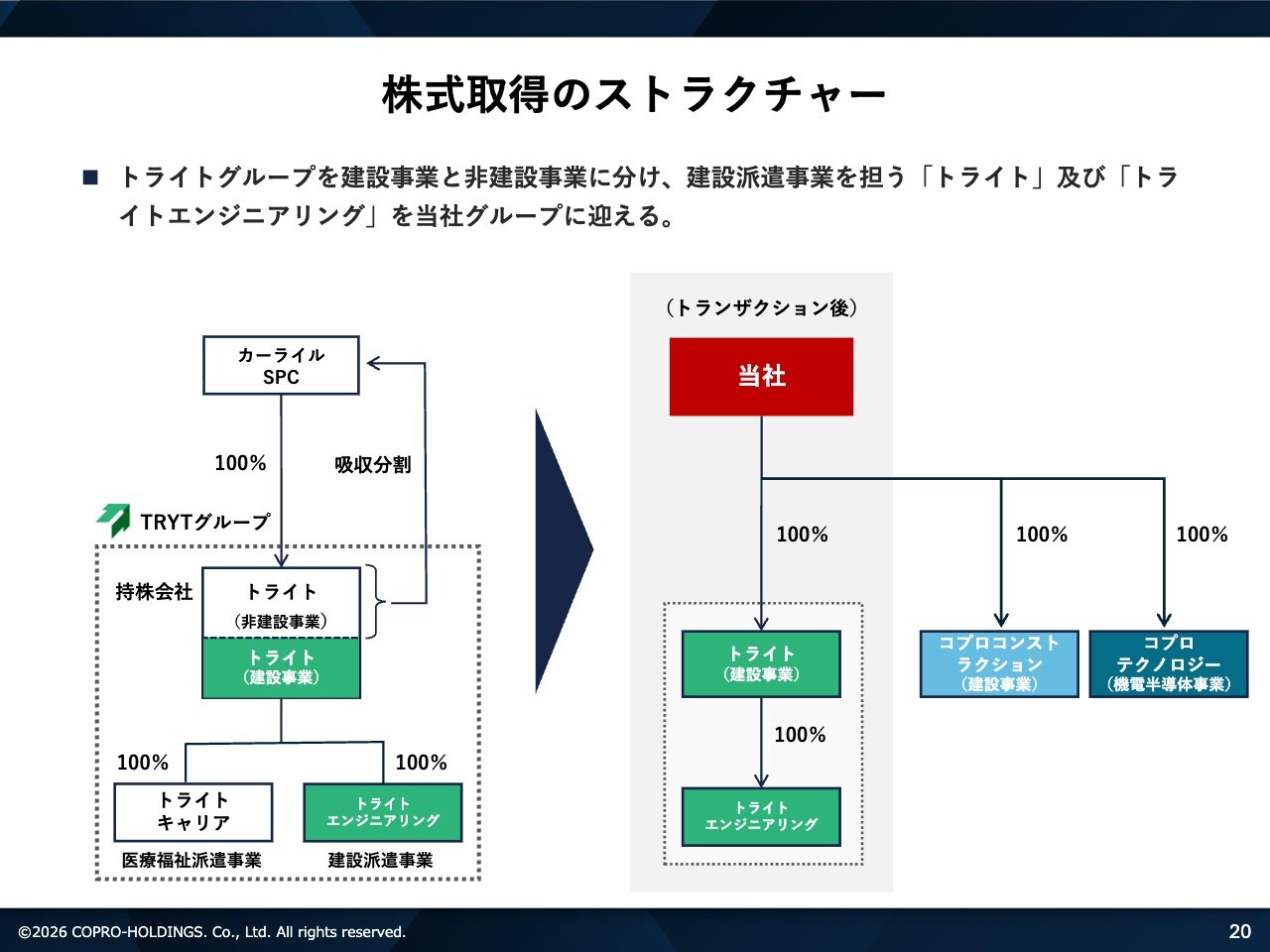

株式取得のストラクチャー

スライドには、株式取得に関するストラクチャーを記載しています。当社がカーライル社から株式を譲り受ける流れや、どのようなかたちとなるかを示した図となっています。

簡単にご説明すると、トライトグループを建設事業と非建設事業に分け、建設派遣事業を担うトライトとトライトエンジニアリングを当社グループに迎えるストラクチャーで進めていきます。

スライド右側の図は、トランザクション後の構図を示しており、このようにコプロ・グループに生まれ変わるという内容になっています。

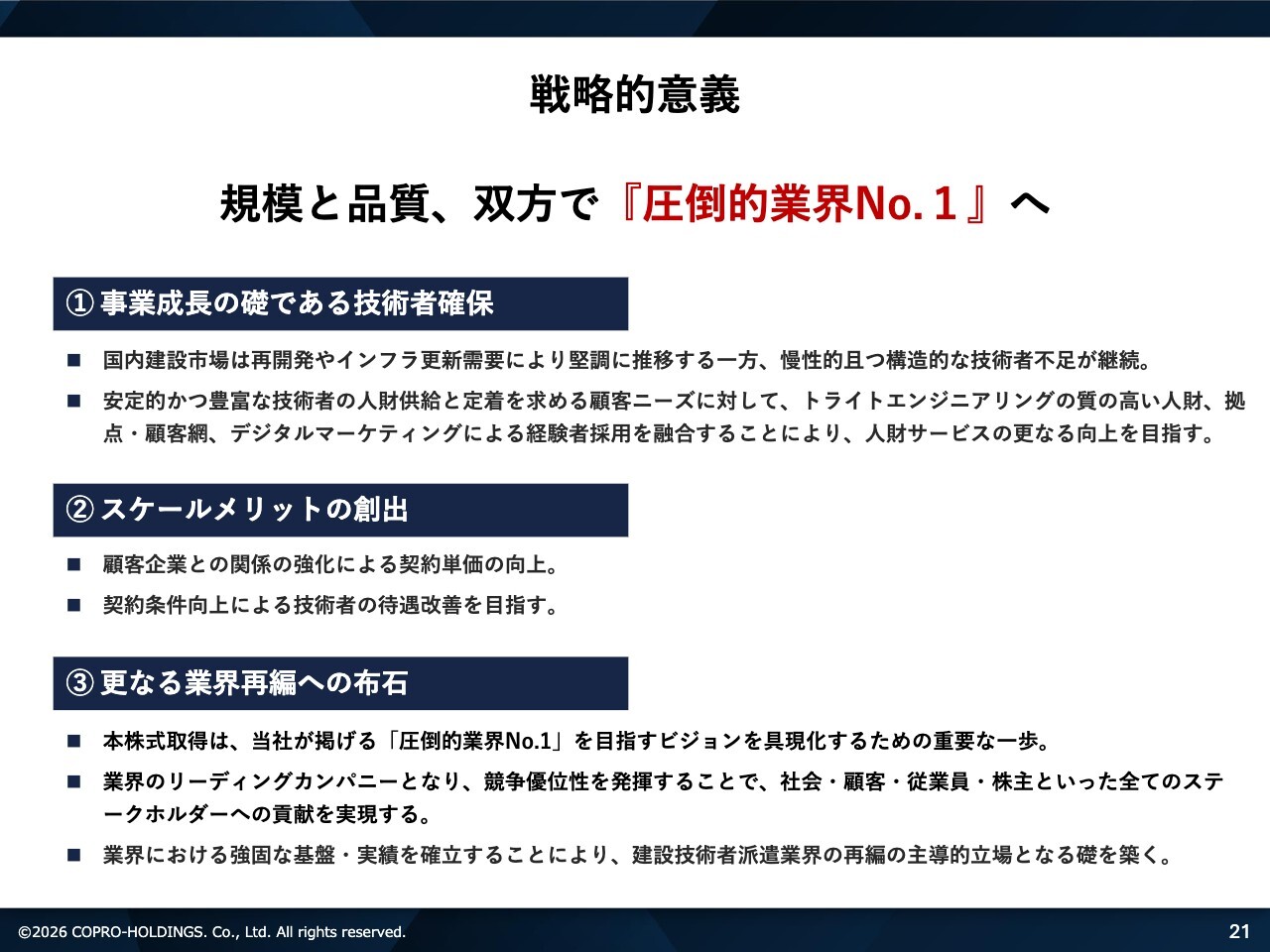

戦略的意義

今回の戦略的意義についてご説明します。当社は規模と品質の双方で「圧倒的業界No.1」を目指している会社です。外部に目を向けると、現在、当社の属する業界は業界再編の波に突入しています。

どの会社とどの会社が合併するのか、あるいは資本業務提携を行うのかといった状況が進む中で、当社はこの業界の「圧倒的業界No.1」を目指しており、この業界再編をリードしていくべき会社であると認識しています。

今回の大きな経営判断は、そのような背景を踏まえたものです。まず、大きく3つの要素に分けられます。

1つ目は、事業成長の礎である技術者の確保です。オーガニックな成長を目指し、引き続き人材採用を行い「ローコスト採用」を推進していくことは必要不可欠ですが、今回のように同業他社をグループインさせることができれば、圧倒的な技術者数を確保することが可能です。

そして、安定的で豊富な技術者の人材供給と定着を求める顧客ニーズに応えるため、トライトエンジニアリングの質の高い人材、拠点、顧客網、さらにデジタルマーケティングによる経験者採用の手法を融合させ、人材サービスのさらなる向上を目指していきます。

2つ目は、スケールメリットの創出です。当社とトライトエンジニアリングは、完全なる同業他社として、これまで切磋琢磨してきた会社です。顧客企業が重複しており、また扱う人材も同様です。このように大きな規模を構築することで顧客に対して強い交渉力を持ち、契約単価の向上を目指していきます。

現在、日本では物価高の影響を受け、大企業や中小企業を問わず、社員の待遇や給与を5パーセントから6パーセント引き上げる動きが進んでいます。当社も単価向上を実現することで、大切な技術者の方々の待遇改善につなげていきたいと考えています。

3つ目は、さらなる業界再編への布石です。今回の株式取得は、当社が掲げる「圧倒的業界No.1」を目指すビジョンを具現化するための重要な一歩です。業界のリーディングカンパニーとなり、競争優位性を発揮することで、社会、顧客、従業員、株主といったすべてのステークホルダーに貢献を実現していきます。

また、業界における強固な基盤と実績を確立することで、建設技術者派遣業界の再編における主導的な立場の礎を築いていきたいと考えています。

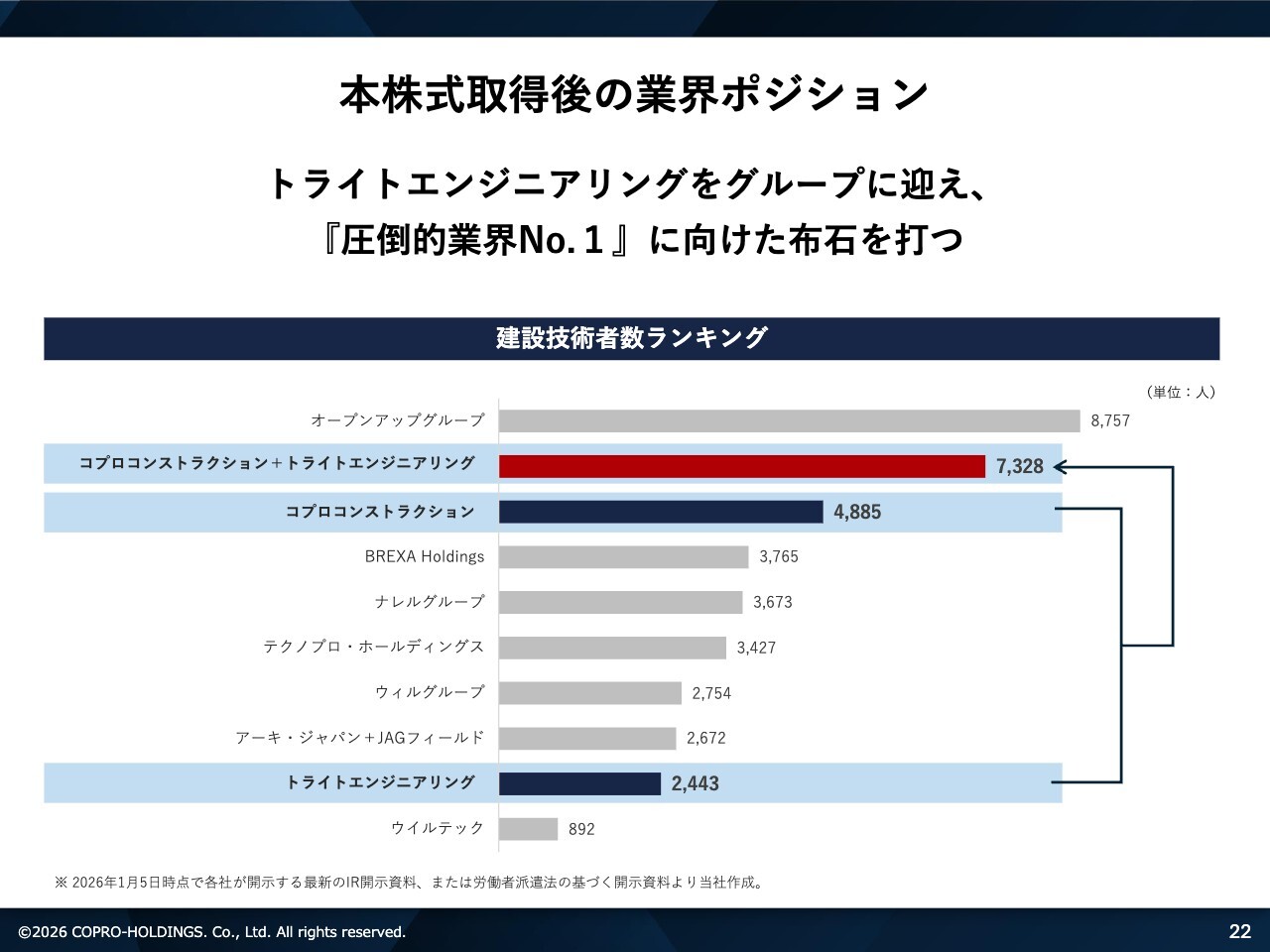

本株式取得後の業界ポジション

本株式取得後における業界での当社のポジションについて、グラフを用いてご説明します。まず、トライトエンジニアリングをコプロ・グループに迎え入れることで、「圧倒的業界No.1」に向けた布石を打つこととなります。

スライド下部にある図は、建設技術者数のランキングを示しています。現在、第1位はオープンアップグループの擁する建設領域が業界No.1となっています。

今回、トライトエンジニアリングを迎え入れる前、当社は業界第2位の技術者数である4,885人を擁していました。一方、グループに加わるトライトエンジニアリングは、業界第8位の技術者数2,443人を抱える会社でした。

赤い棒グラフで示しているとおり、コプロコンストラクションとトライトエンジニアリングの2社を合計すると技術者数が7,300人強となり、業界第1位であるオープンアップグループが擁する建設領域の規模に、あと一歩のところまで迫っています。

今後は、コプロコンストラクションとトライトエンジニアリングのシナジーを十分に発揮し、オーガニックな成長に加え、さらなる業界再編の一手を進めていきたいと考えています。

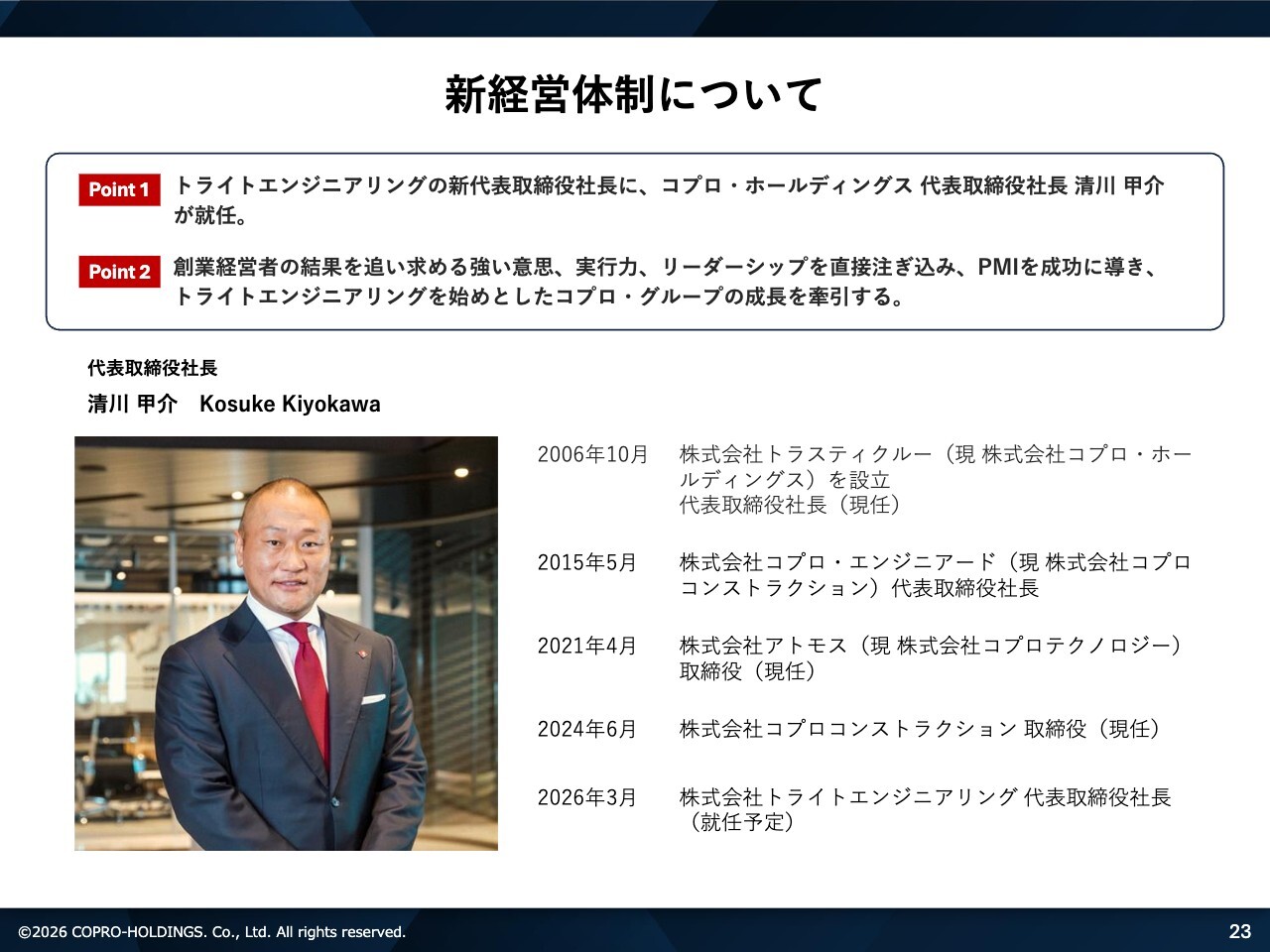

新経営体制について

新経営体制です。スライドには私の写真を掲載しています。今回の300億円規模に近い投資は非常に大きなものだと考えています。

私自身がトライトエンジニアリングの社長を務め、強力なリーダーシップを発揮してPMIを成功させるとともに、トライトエンジニアリングをはじめとしたコプロ・グループ全体の成長を牽引していきます。この大きな投資に見合った成長率の実現に向けて、私自身が先頭に立って取り組んでいきたいと考えています。

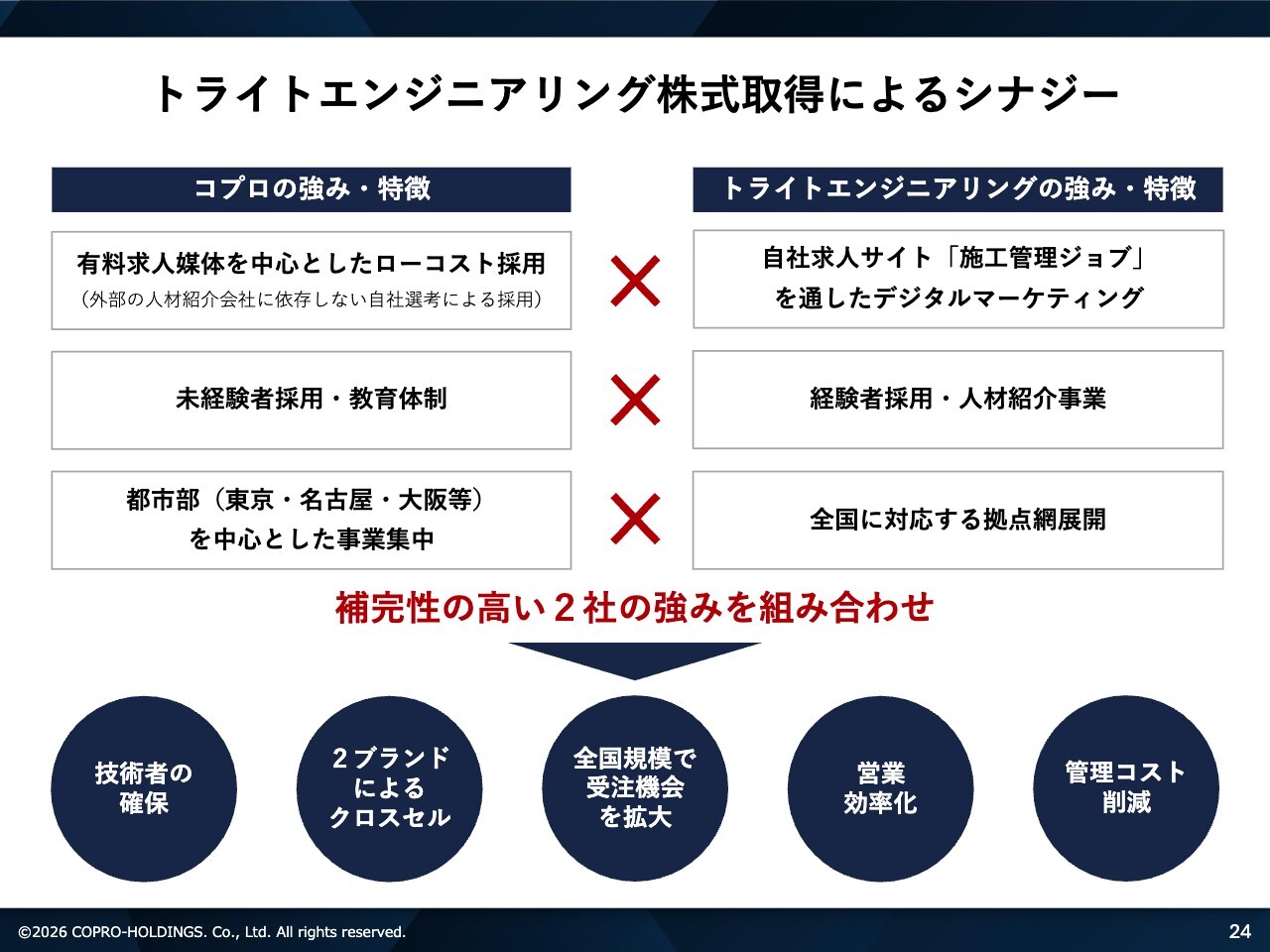

トライトエンジニアリング株式取得によるシナジー

トライトエンジニアリングの株式取得における当社のシナジーについてご説明します。さまざまなシナジーがありますが、本日はスライドの表に基づいてお話しします。スライド左側には当社コプロの強みや特徴を、右側にはトライトエンジニアリングの強みや特徴を示しています。

まず、当社の強み・特徴についてです。有料求人媒体を中心に、自社求人サイトを活用した圧倒的な「ローコスト採用」が、当社の大きな強みだと考えています。また、徹底した未経験者採用と、徹底した教育体制が構築されていることが挙げられます。

そして、当社は都市部、特に東京、名古屋、大阪を中心に事業を展開しています。地方都市でも拠点展開をしていますが、東京をはじめ名古屋、大阪でのマーケットを確保していることが大きな強みです。

続いて、トライトエンジニアリングの強み・特徴です。トライトエンジニアリングは、自社求人サイト「施工管理ジョブ」を通した圧倒的なデジタルマーケティングが強みです。

トライトエンジニアリングは、当社にはない経験者採用に大きな強みを持つ会社です。当社が未経験者採用に強みを持つ一方で、トライトエンジニアリングは強力なデジタルマーケティングを駆使して、経験者採用に特化した強みを発揮しています。さらに、人材紹介事業が確立されている点も、同社の大きな強みです。また、トライトエンジニアリングも全国対応の拠点網を展開しています。

このように補完性の高い両社の強みをしっかりと掛け合わせ、スライド下部に記載した5つの実現に向けて、私が旗を振って前に進めていきたいと考えています。

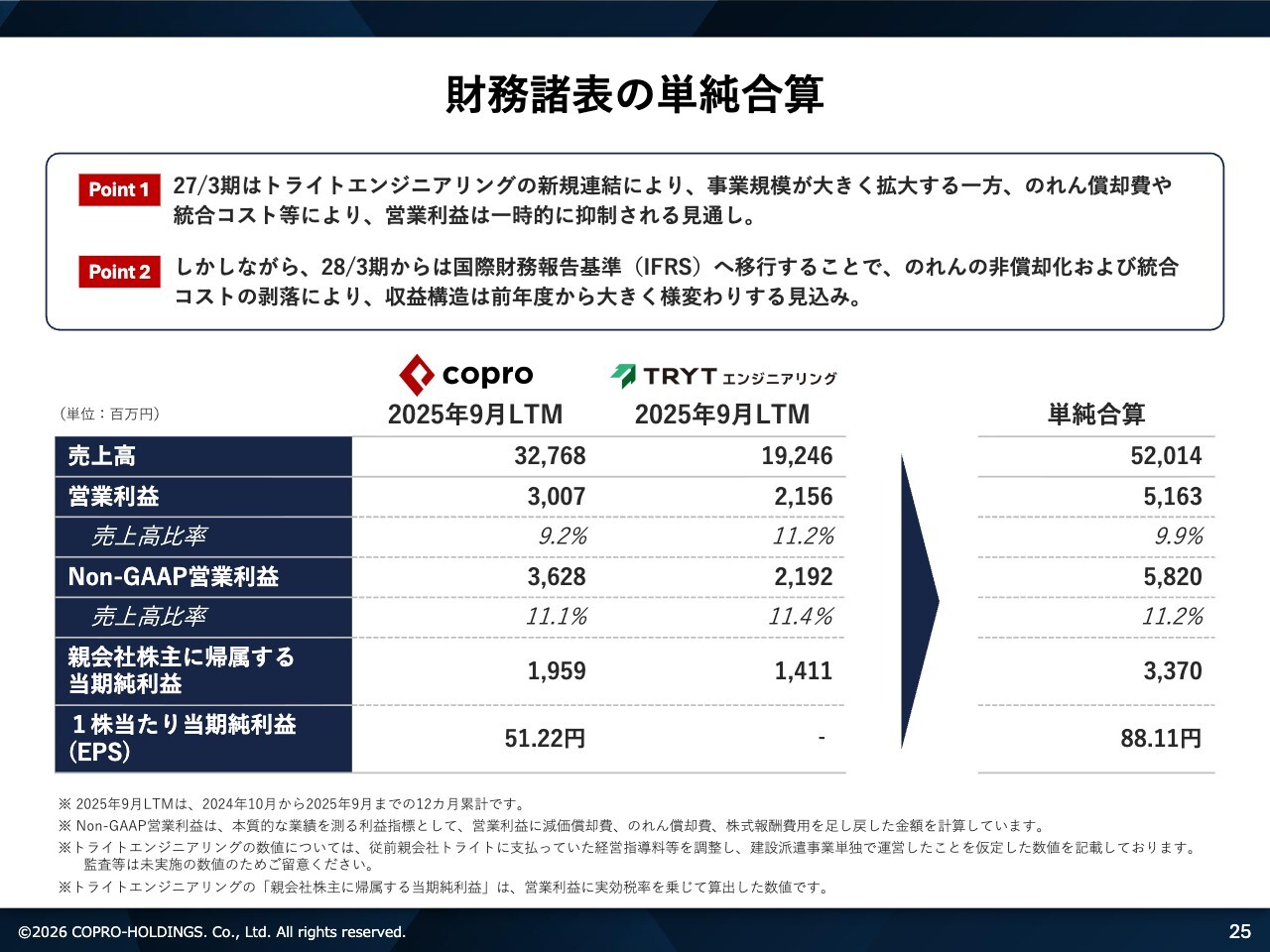

財務諸表の単純合算

財務諸表の単純合算についてご説明します。単純合算とありますが、現在、詳細な連結に向けた数値の精査を進めているところです。ポイントは2点です。

1点目のポイントです。2027年3月期は、トライトエンジニアリングの新規連結に伴い、事業規模が大きく拡大する一方で、のれん償却費や統合コストの影響により、営業利益は一時的に抑制される見通しです。

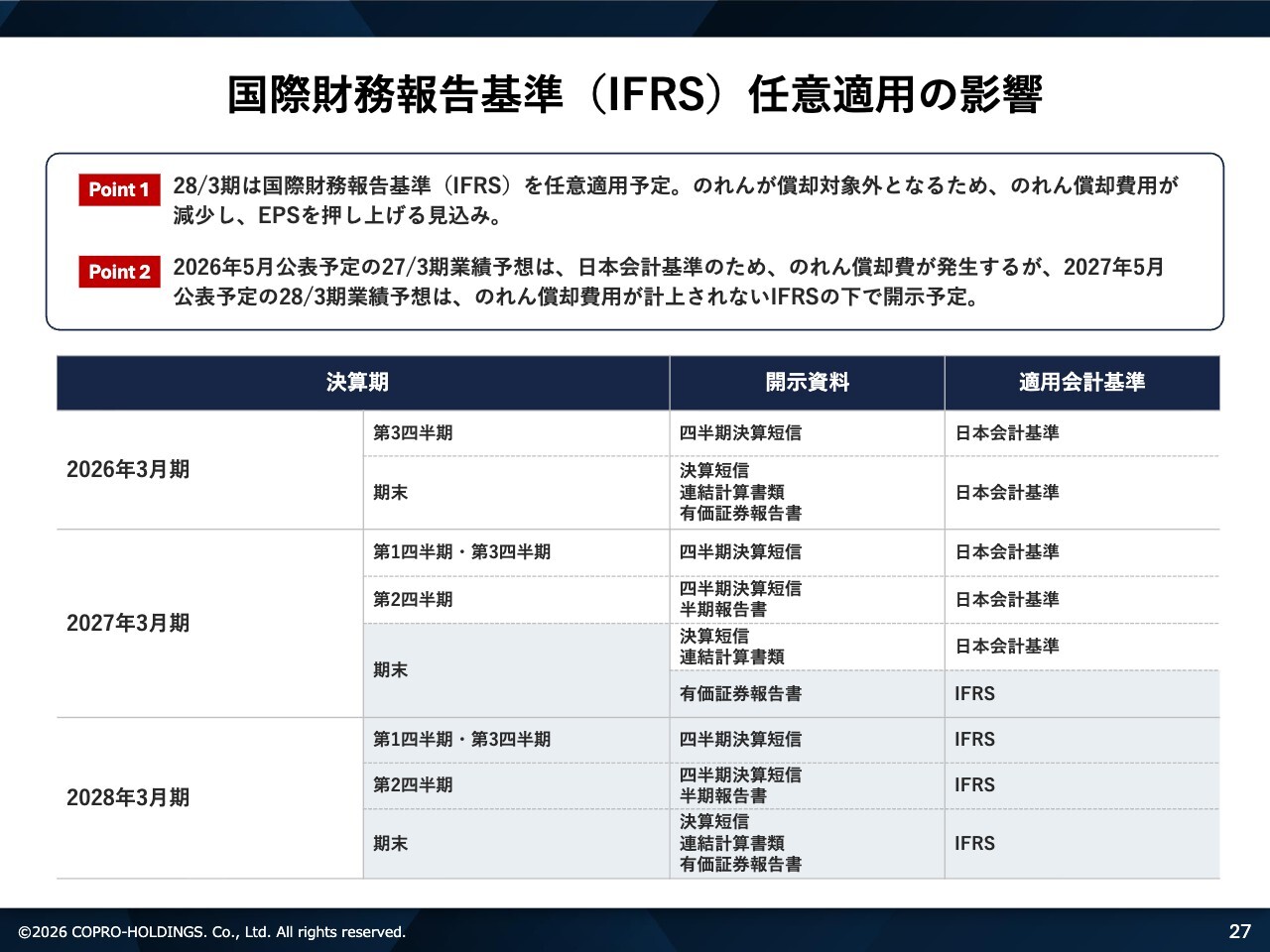

2点目のポイントです。2028年3月期からは、いわゆるIFRS(国際財務報告基準)へ移行し、のれんの非償却化や統合コストの剥落により、収益構造が前年度から大きく変化する見込みです。

スライド下段には、2025年9月期を基準として、当社グループのコプロと、グループイン予定のトライトエンジニアリングの財務諸表を掲載しています。この基準を9月とした理由は、9月時点でデューデリジェンスが開始されており、12月決算の数値がまだ出ていなかったためです。そのため、9月を基準として単純合算した数値がスライド右側の数字になっています。

単純合算の結果として、売上高は520億1,400万円、営業利益は51億6,300万円で、営業利益率は9.9パーセントです。Non-GAAP営業利益は58億2,000万円、Non-GAAP営業利益率は11.2パーセントとなり、当期純利益は33億7,000万円、1株当たり当期純利益(EPS)は88.11円という数値になります。

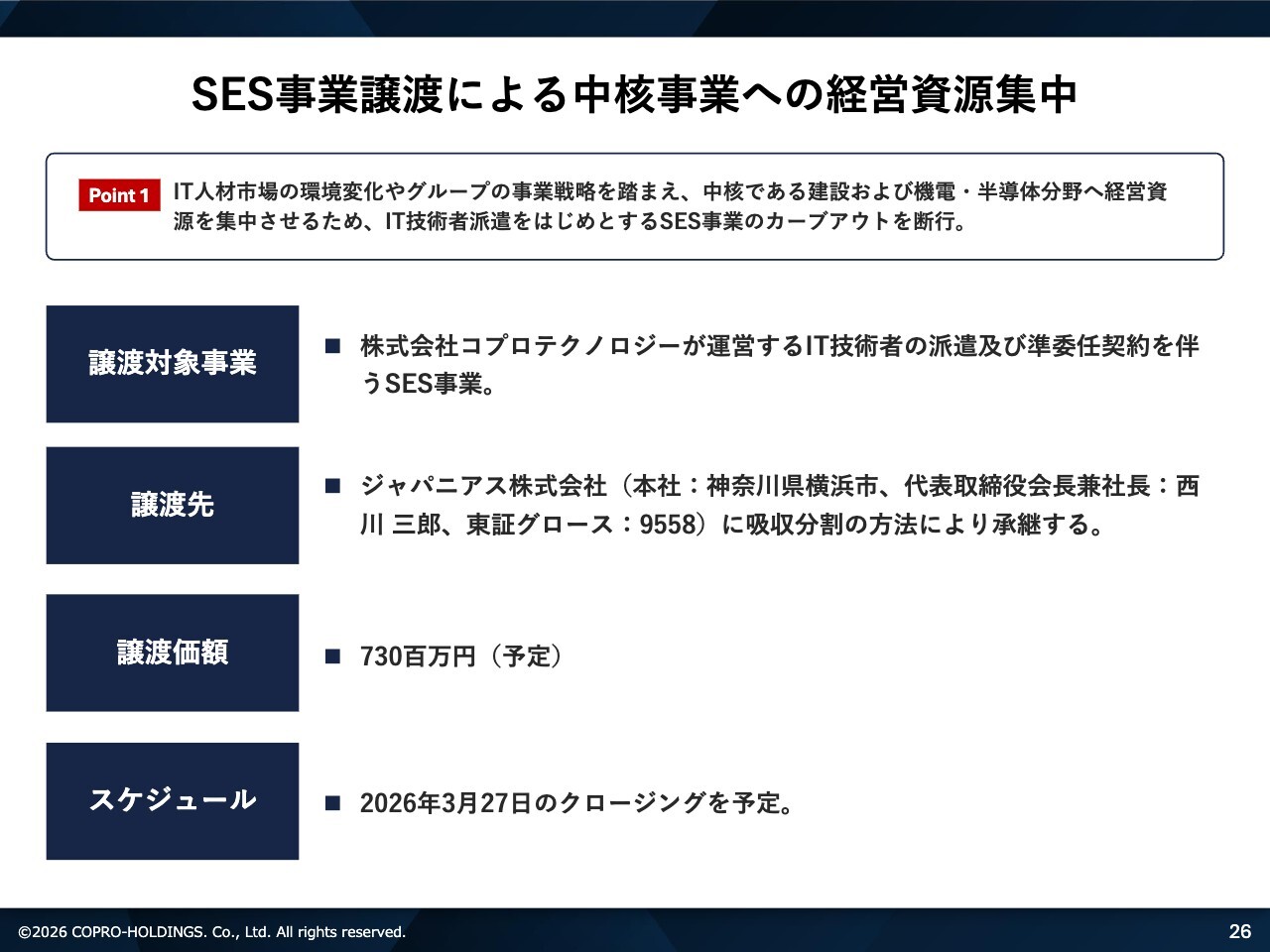

SES事業譲渡による中核事業への経営資源集中

SES事業譲渡に伴う中核事業への経営資源の集中についてご説明します。こちらも、当社は非常に大きな経営判断を行い、開示しました。

IT人材市場の環境変化やグループ事業戦略を踏まえ、中核事業である建設分野、そして第2の収益の柱として育成する予定の機電・半導体分野に経営資源を集中させるため、IT技術者派遣を中心とするSES事業のカーブアウトを決定しました。

譲渡対象事業は、当社の事業子会社である株式会社コプロテクノロジーが運営する、IT技術者の派遣および準委任契約に伴うSES事業となります。

譲渡先は、東証グロース市場に上場しているジャパニアス株式会社です。同社に対して、吸収分割の方法により承継を進めていきます。譲渡価額は現在の予定では7億3,000万円です。スケジュールは2026年3月27日のクロージングを予定しており、現在進行中です。

国際財務報告基準(IFRS)任意適用の影響

IFRSへの任意適用の影響についてです。スライドには2点のポイントと、当社の決算期に関する開示がどのように行われるかの予定やスケジュール表を掲載していますので、参考にしていただければと思います。

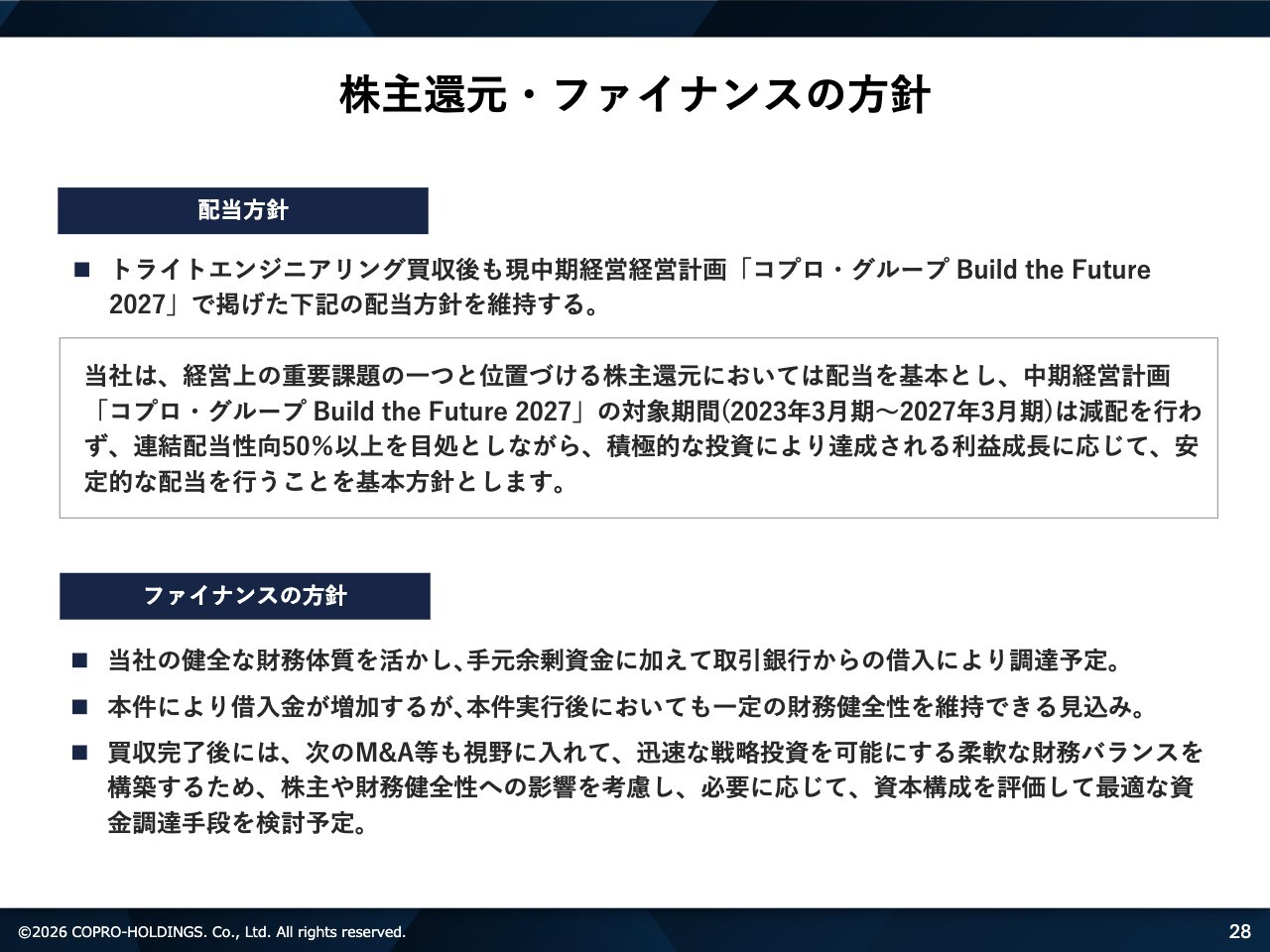

株主還元・ファイナンスの方針

今回のトライトエンジニアリング買収後の株主還元に対する考え方、およびファイナンスに対する方針についてご説明します。まず配当方針についてです。トライトエンジニアリング買収後も、コプロ・グループの現中期経営計画「コプロ・グループ Build the Future 2027」で掲げた配当方針を維持していきます。

配当方針は以下のとおりです。当社は、経営上の重要課題の1つである株主還元において、配当を基本としています。中期経営計画「コプロ・グループ Build the Future 2027」の対象期間中は減配を行いません。

連結配当性向50パーセント以上を目安とし、積極的な投資によって達成される利益成長に応じて、安定的な配当を行うことを基本方針とします。この配当方針は、今回の大きな投資の後も維持していきたいと考えています。

当社のファイナンス方針についてご説明します。当社の健全な財務体質を活かし、手元余剰資金に加え、取引銀行からの借入により資金を調達する予定です。本件により借入金が増加しますが、実行後も一定の財務健全性を維持できる見込みです。

また、買収完了後には次のM&Aも視野に入れ、迅速な戦略投資を可能にする柔軟な財務バランスを構築します。その際、株主や財務健全性への影響を考慮し、必要に応じて資本構成を評価し、最適な資金調達手段を検討していく予定です。

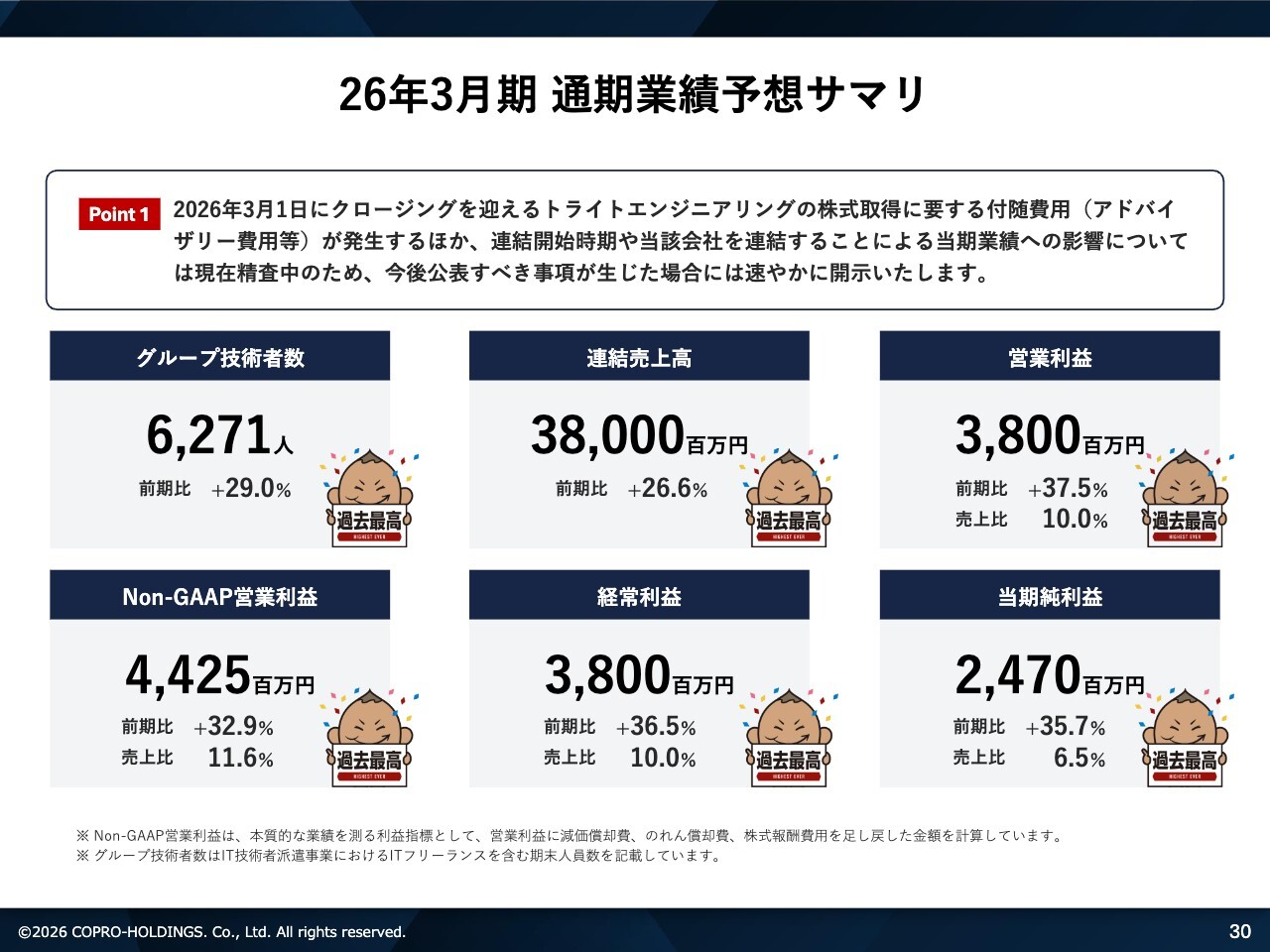

26年3月期 通期業績予想サマリ

セクション5として、2026年3月期の業績および配当予想についてご説明します。スライドには通期業績予想サマリを記載しています。まずはポイントを読み上げます。

2026年3月1日にクロージングを迎える予定のトライトエンジニアリング株式取得に伴い、付随費用(アドバイザリー費用等)が発生します。また、連結開始時期や当該会社を連結することによる当期業績への影響については、現在精査中です。今後、公表すべき事項が生じた場合には、速やかにみなさまに開示します。

続いて、今期の通期業績予想サマリです。グループ技術者数は前期比プラス29パーセントの6,271人、連結売上高は前期比プラス26.6パーセントの380億円、営業利益は前期比プラス37.5パーセントの38億円、営業利益率は10パーセントを見込んでいます。

Non-GAAP営業利益は前期比プラス32.9パーセントの44億2,500万円、Non-GAAP営業利益率は11.6パーセント、経常利益は前期比プラス36.5パーセントの38億円、経常利益率は10パーセント、当期純利益は前期比プラス35.7パーセントの24億7,000万円、当期純利益率は6.5パーセントの予定です。

すべての領域において過去最高の着地を予定しています。

26年3月期 通期業績予想

スライドは、2026年3月期の通期業績予想に関する損益計算書(P/L)です。お時間のある際にご覧いただければ幸いです。

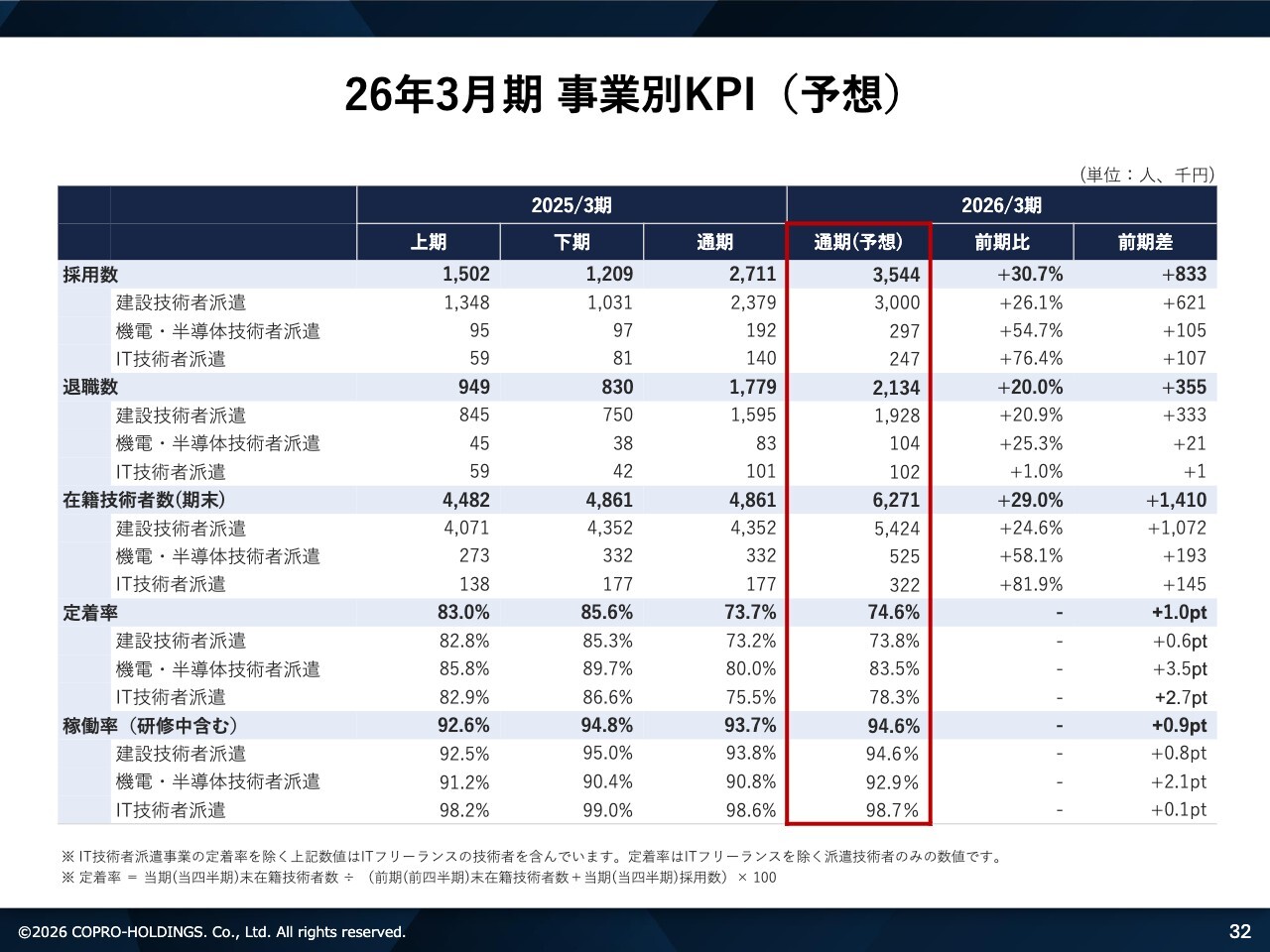

26年3月期 事業別KPI(予想)

2026年3月期、今期の事業別KPI予想です。採用数、退職数、在籍技術者数(期末)、定着率、稼働率(研修含む)について、ぜひご覧いただければと思います。

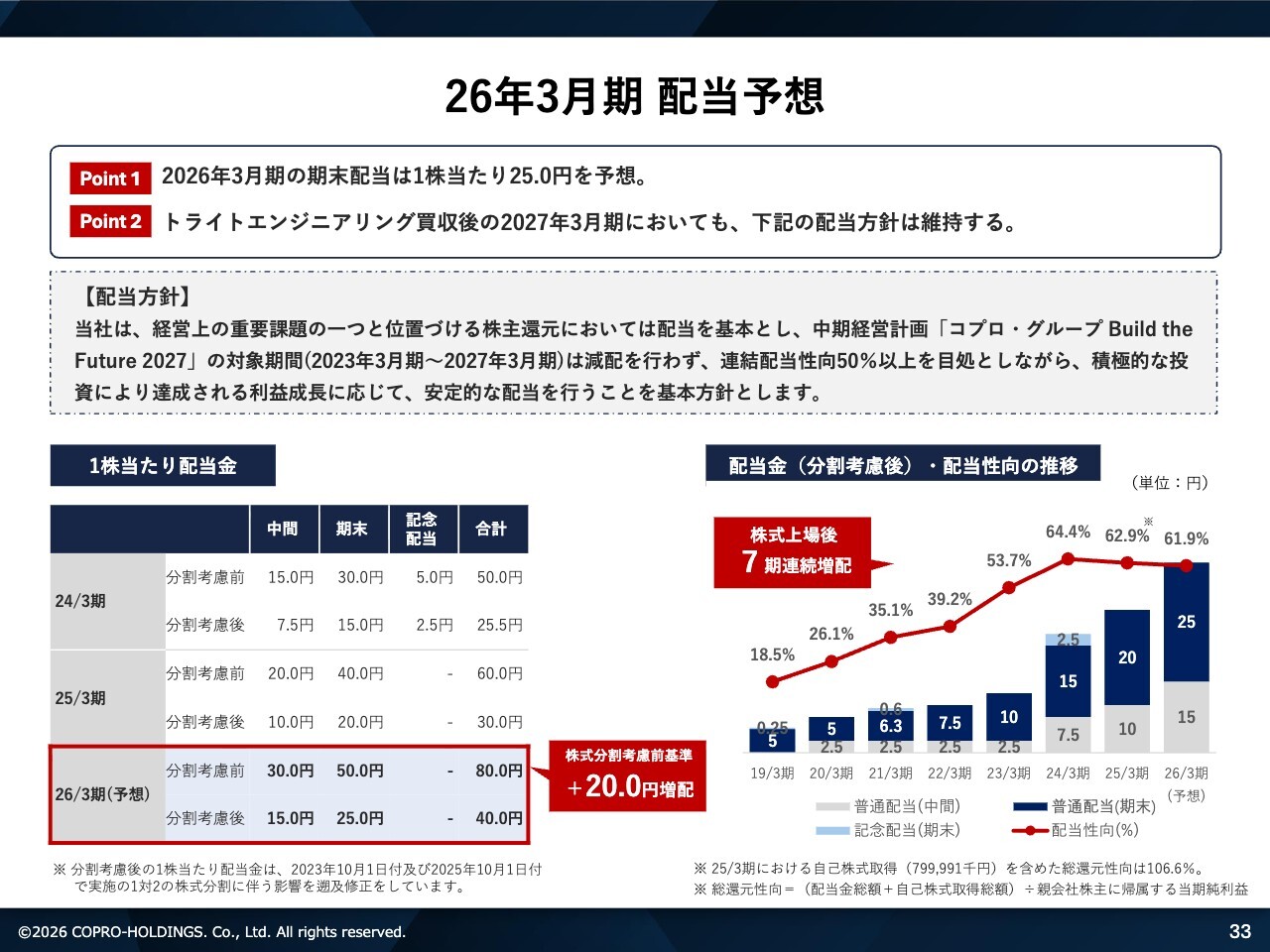

26年3月期 配当予想

最後に、2026年3月期の配当予想についてご説明します。先ほどご説明しましたので、あらためてポイントだけお伝えします。ポイントの1点目として、2026年3月期の期末配当は1株当たり25円を予想しています。

ポイント2点目として、トライトエンジニアリングの買収後も、2027年3月期において同様の配当方針を維持します。配当方針については先ほどお伝えしたとおりです。

スライド左側には今期の1株当たりの配当について、右側には上場以来の配当金額と配当性向の推移を示すグラフを掲載しています。詳細はご確認ください。

清川氏からのご挨拶

今回、1月15日に公表した、トライト、トライトエンジニアリングの買収およびIT事業のカーブアウトは、非常に大きな経営判断であり、大規模な投資となります。

先ほどのご説明でもお伝えしたとおり、当グループには社長を任せられる人材が多数いますが、今回の300億円規模の投資においては、私自らが事業子会社の代表取締役社長を兼務し、強力なリーダーシップを発揮してPMIを成功に導くことで、コプロ・グループ全体のシナジーを最大化し、この会社の価値向上を実現する必要があると判断しました。そのため、代表取締役社長を兼務するという決断に至った次第です。

今回の大きな経営判断に対して、強い覚悟を持ち、コプロ・グループをさらに価値の高い企業へと成長させたいと考えています。引き続き、みなさまのご支援と応援を賜りますよう、よろしくお願いします。

以上で、2026年3月期第3四半期の決算説明ハイライトを終了します。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ